- Банковские кредиты

Содержание

- 2. 4 основных параметра кредита: — сумма кредита; — процентная ставка; — срок кредитования; — ежемесячный платеж.

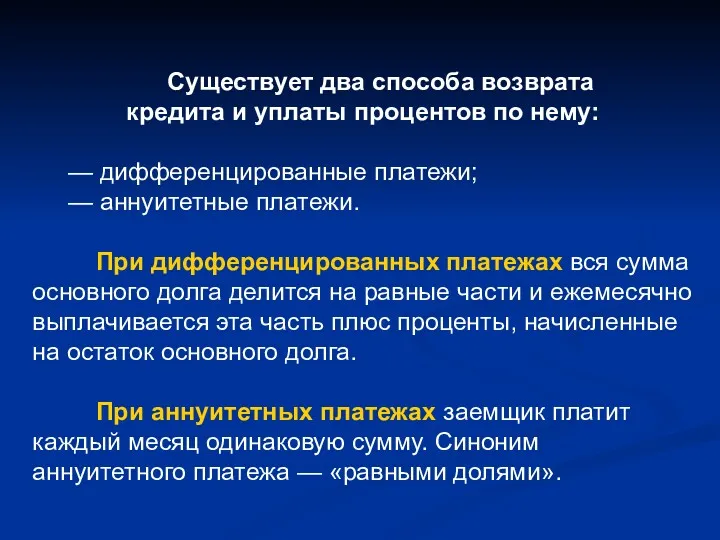

- 3. Существует два способа возврата кредита и уплаты процентов по нему: — дифференцированные платежи; — аннуитетные платежи.

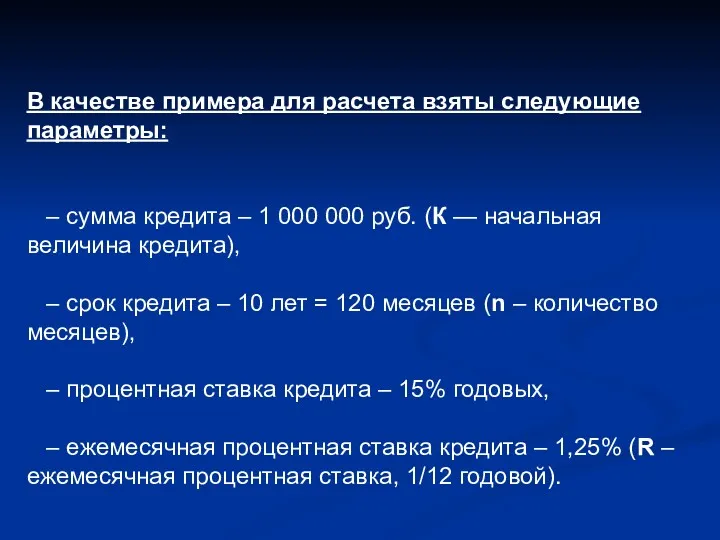

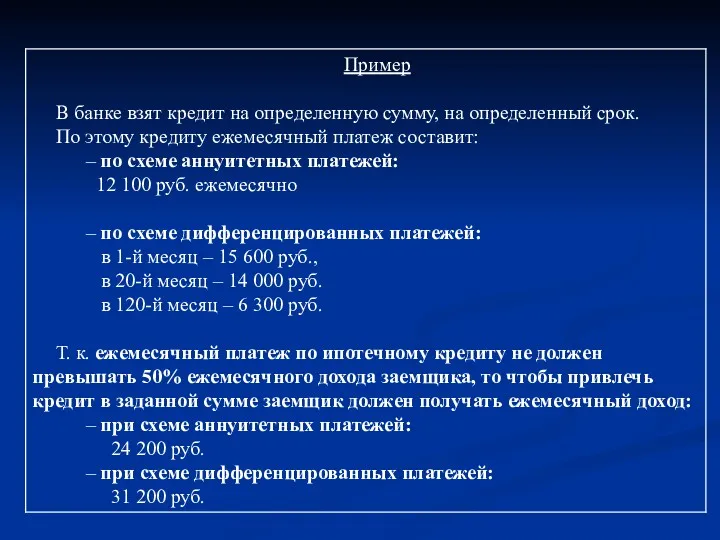

- 4. В качестве примера для расчета взяты следующие параметры: – сумма кредита – 1 000 000 руб.

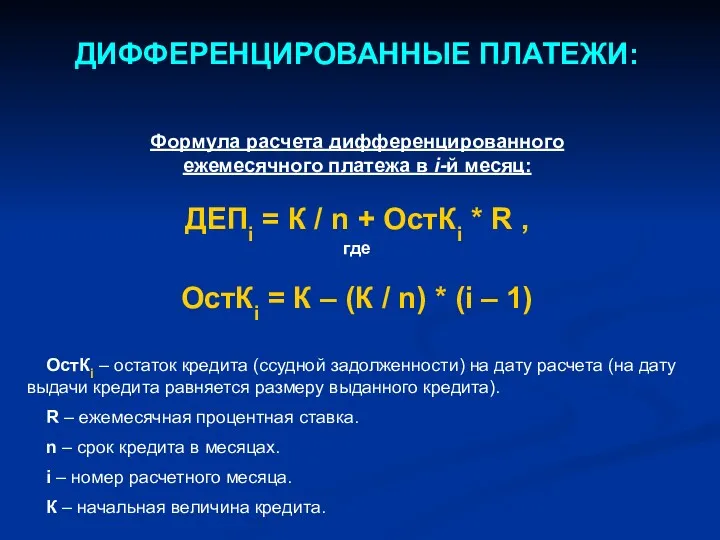

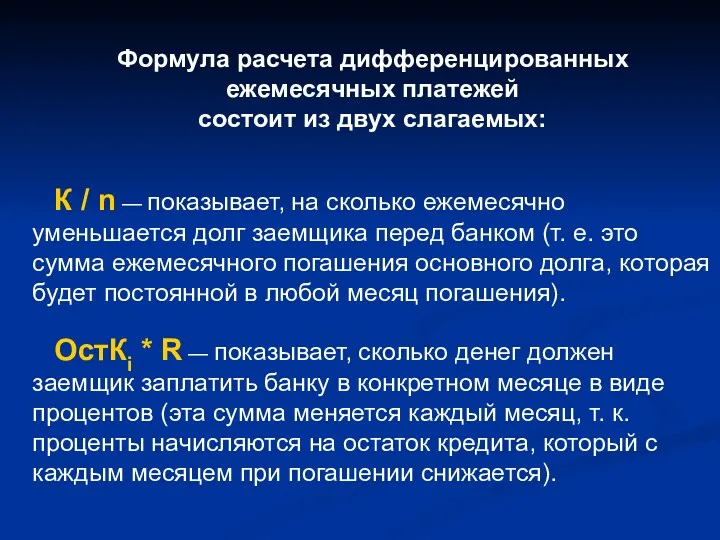

- 5. ДИФФЕРЕНЦИРОВАННЫЕ ПЛАТЕЖИ: Формула расчета дифференцированного ежемесячного платежа в i-й месяц: ДЕПi = К / n +

- 6. Формула расчета дифференцированных ежемесячных платежей состоит из двух слагаемых: К / n — показывает, на сколько

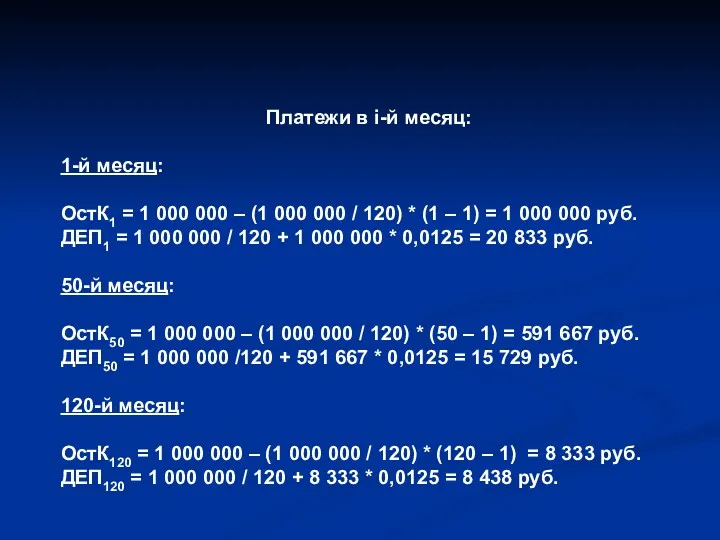

- 7. Платежи в i-й месяц: 1-й месяц: ОстК1 = 1 000 000 – (1 000 000 /

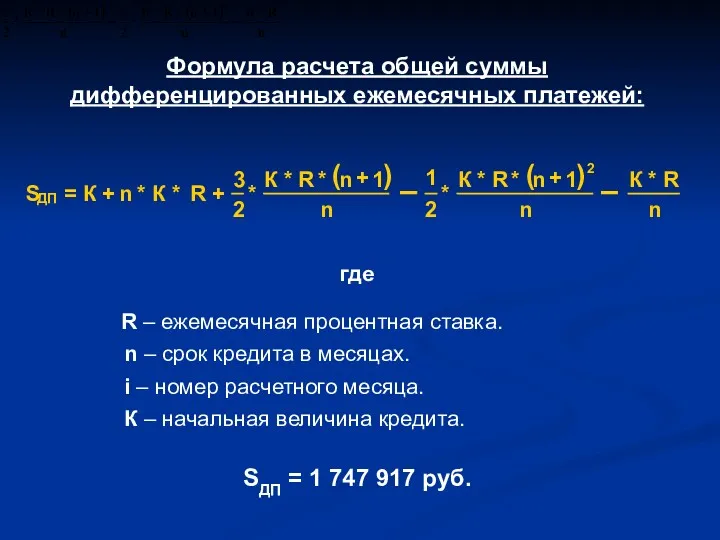

- 8. Формула расчета общей суммы дифференцированных ежемесячных платежей: где R – ежемесячная процентная ставка. n – срок

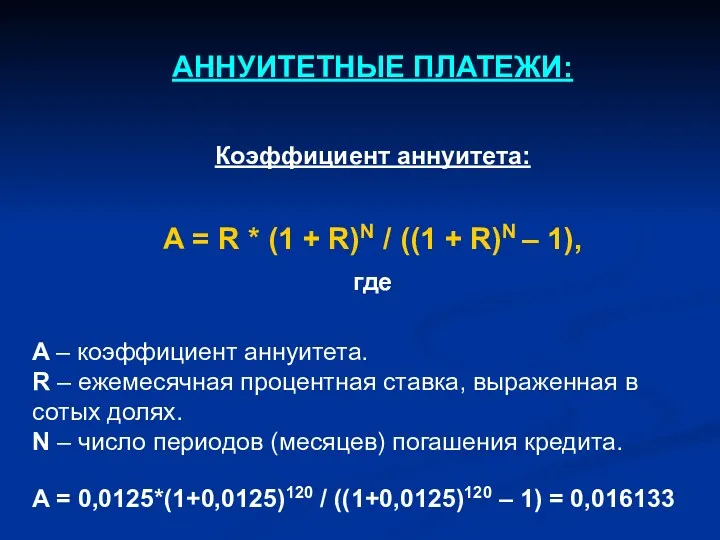

- 9. АННУИТЕТНЫЕ ПЛАТЕЖИ: Коэффициент аннуитета: A = R * (1 + R)N / ((1 + R)N –

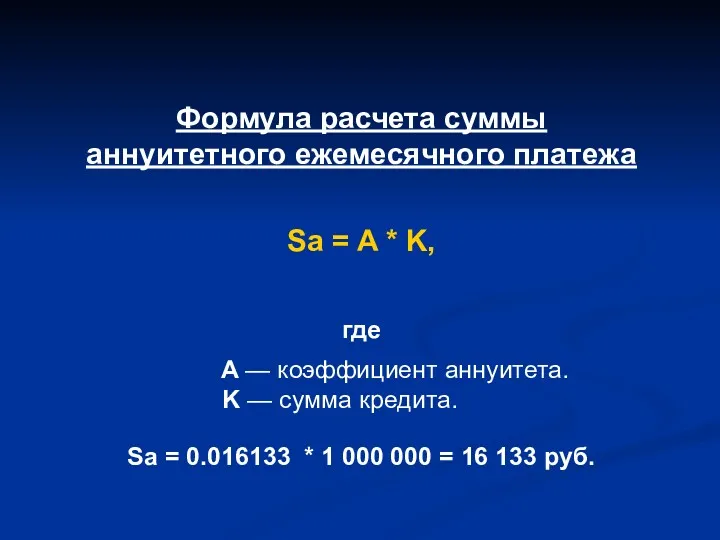

- 10. Формула расчета суммы аннуитетного ежемесячного платежа Sa = A * K, где A — коэффициент аннуитета.

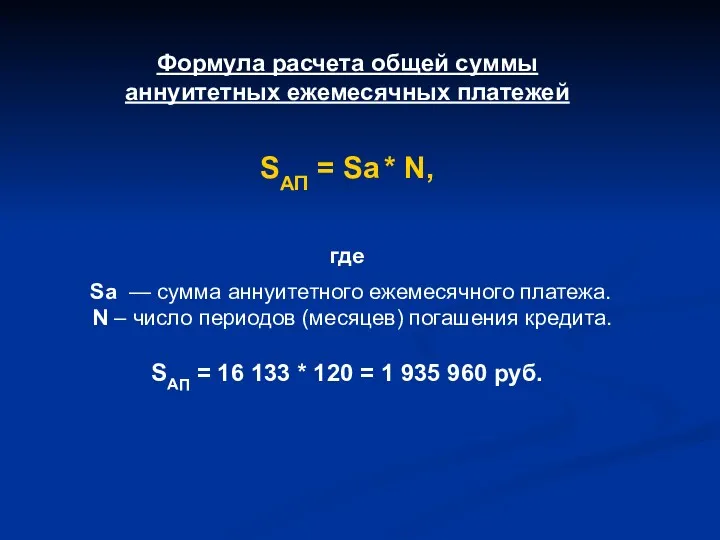

- 11. Формула расчета общей суммы аннуитетных ежемесячных платежей SАП = Sa * N, где Sa — сумма

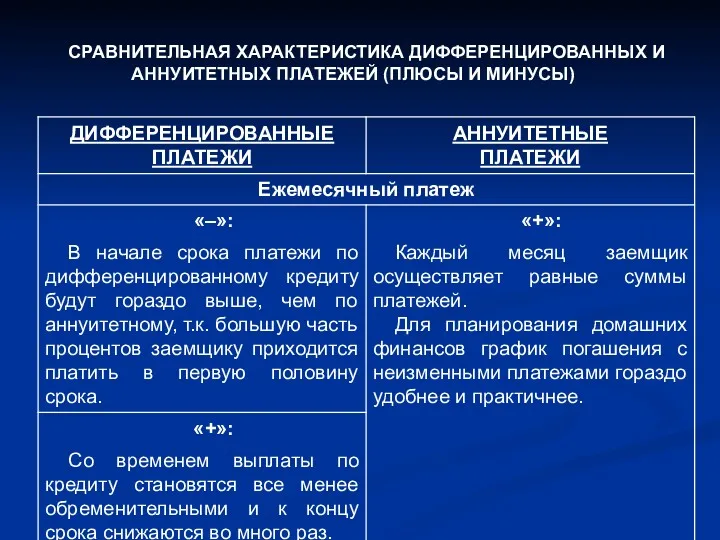

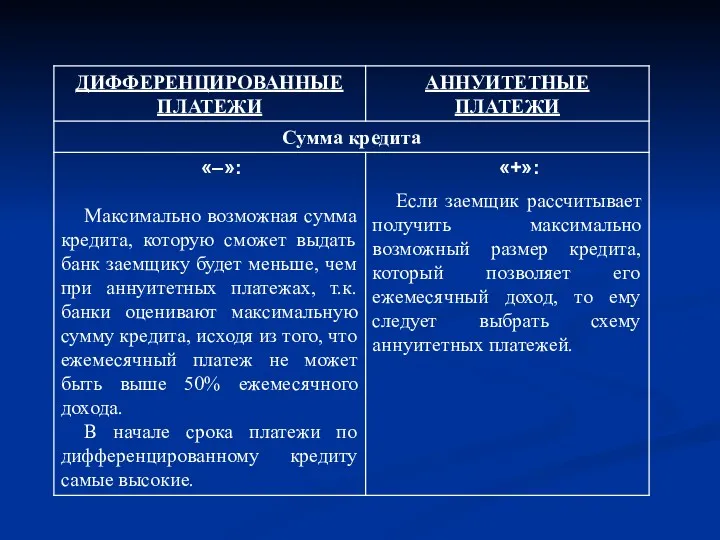

- 13. СРАВНИТЕЛЬНАЯ ХАРАКТЕРИСТИКА ДИФФЕРЕНЦИРОВАННЫХ И АННУИТЕТНЫХ ПЛАТЕЖЕЙ (ПЛЮСЫ И МИНУСЫ)

- 16. Скачать презентацию

4 основных параметра кредита:

— сумма кредита;

— процентная ставка;

— срок кредитования;

— ежемесячный

— сумма кредита;

— процентная ставка;

— срок кредитования;

— ежемесячный

Существует два способа возврата

кредита и уплаты процентов по нему:

— дифференцированные платежи;

— аннуитетные

— дифференцированные платежи;

— аннуитетные

В качестве примера для расчета взяты следующие параметры:

– сумма кредита –

В качестве примера для расчета взяты следующие параметры:

– сумма кредита –

ДИФФЕРЕНЦИРОВАННЫЕ ПЛАТЕЖИ:

Формула расчета дифференцированного

ежемесячного платежа в i-й месяц:

ДЕПi = К

ДИФФЕРЕНЦИРОВАННЫЕ ПЛАТЕЖИ:

Формула расчета дифференцированного

ежемесячного платежа в i-й месяц:

ДЕПi = К

Формула расчета дифференцированных ежемесячных платежей

состоит из двух слагаемых:

К / n

Формула расчета дифференцированных ежемесячных платежей

состоит из двух слагаемых:

К / n

Платежи в i-й месяц:

1-й месяц:

ОстК1 = 1 000 000 – (1 000 000 / 120)

1-й месяц:

ОстК1 = 1 000 000 – (1 000 000 / 120)

Формула расчета общей суммы дифференцированных ежемесячных платежей:

где

R – ежемесячная процентная ставка.

n –

где

R – ежемесячная процентная ставка.

n –

АННУИТЕТНЫЕ ПЛАТЕЖИ:

Коэффициент аннуитета:

A = R * (1 + R)N / ((1 +

Коэффициент аннуитета:

A = R * (1 + R)N / ((1 +

Формула расчета суммы

аннуитетного ежемесячного платежа

Sa = A * K,

где

Формула расчета суммы

аннуитетного ежемесячного платежа

Sa = A * K,

где

Формула расчета общей суммы

аннуитетных ежемесячных платежей

SАП = Sa * N,

Формула расчета общей суммы

аннуитетных ежемесячных платежей

SАП = Sa * N,

СРАВНИТЕЛЬНАЯ ХАРАКТЕРИСТИКА ДИФФЕРЕНЦИРОВАННЫХ И

АННУИТЕТНЫХ ПЛАТЕЖЕЙ (ПЛЮСЫ И МИНУСЫ)

СРАВНИТЕЛЬНАЯ ХАРАКТЕРИСТИКА ДИФФЕРЕНЦИРОВАННЫХ И

АННУИТЕТНЫХ ПЛАТЕЖЕЙ (ПЛЮСЫ И МИНУСЫ)

Пути повышения рентабельности производства продукции на предприятии (на примере ООО Альфамит)

Пути повышения рентабельности производства продукции на предприятии (на примере ООО Альфамит) Изменение сроков уплаты налогов и сборов, последствия таких изменений

Изменение сроков уплаты налогов и сборов, последствия таких изменений Организация денежного обращения. Законы денежного обращения. Денежная масса и скорость обращения денег. Денежная база

Организация денежного обращения. Законы денежного обращения. Денежная масса и скорость обращения денег. Денежная база Меры поддержки бизнеса в 2019 году

Меры поддержки бизнеса в 2019 году Формы и системы оплаты труда

Формы и системы оплаты труда Корпоративный контроль

Корпоративный контроль Размещение средств населения

Размещение средств населения Финансы организации. Функции финансового менеджмента

Финансы организации. Функции финансового менеджмента Дополнительное пенсионное страхование

Дополнительное пенсионное страхование Инициативное бюджетирование в субъектах Российской Федерации: эффекты проектов с участием граждан

Инициативное бюджетирование в субъектах Российской Федерации: эффекты проектов с участием граждан Понятие и назначение финансов. Тема 1

Понятие и назначение финансов. Тема 1 Електронні гроші

Електронні гроші Доходы (организации, предприятия)

Доходы (организации, предприятия) Республиканские и местные налоги и сборы

Республиканские и местные налоги и сборы Иследовательскиие решения

Иследовательскиие решения ТОВ Баядера холдинг. Статус платника ПДВ

ТОВ Баядера холдинг. Статус платника ПДВ Инвестициялық нарық

Инвестициялық нарық Организация бухгалтерского учета в Республике Казахстан

Организация бухгалтерского учета в Республике Казахстан АО Московский кредитный банк. Продукты и услуги

АО Московский кредитный банк. Продукты и услуги The Cost of Capital

The Cost of Capital Капітал та виробничі засоби підприємства

Капітал та виробничі засоби підприємства Учет нематериальных активов

Учет нематериальных активов Бухгалтерский учет инвестиционного имущества

Бухгалтерский учет инвестиционного имущества Реализации стратегического партнерства в области молодежной политики, повышения квалификации и финансовой грамотности населения

Реализации стратегического партнерства в области молодежной политики, повышения квалификации и финансовой грамотности населения Ипотека. Договор об ипотеке

Ипотека. Договор об ипотеке Polska w unii walutowej

Polska w unii walutowej Бюджет семьи

Бюджет семьи Бюджет для граждан. Проект бюджета на 2018 год и на плановый период 2019 и 2020 годов

Бюджет для граждан. Проект бюджета на 2018 год и на плановый период 2019 и 2020 годов