- Организация бухгалтерского учета в Республике Казахстан

Содержание

- 2. 1. Законодательное регулирование бухгалтерского учета в Республике Казахстан Настоящий Закон регулирует систему бухгалтерского учета и финансовой

- 3. 2. Учетная политика Согласно статье 8 Закона «О бухгалтерском учете и финансовой отчетности» от 28 февраля

- 4. На основе действующих общих правил организации бухгалтерского учета предприятия имеют право самостоятельно: - устанавливать метод оценки

- 5. - выбирать способ распределения косвенных расходов между отдельными объектами учета и калькулирования; - выбирать методы учета

- 6. 3. Бухгалтерские документы, их назначение и классификация Бухгалтерский документ – это письменное распоряжение на совершение хозяйственных

- 7. Первичные документы как на бумажных, так и на электронных носителях, формы которых или требования к которым

- 8. Первичные документы должны быть составлены в момент совершения операции или события либо непосредственно после их окончания.

- 9. При составлении первичных документов и регистров бухгалтерского учета на электронных носителях индивидуальные предприниматели и организации должны

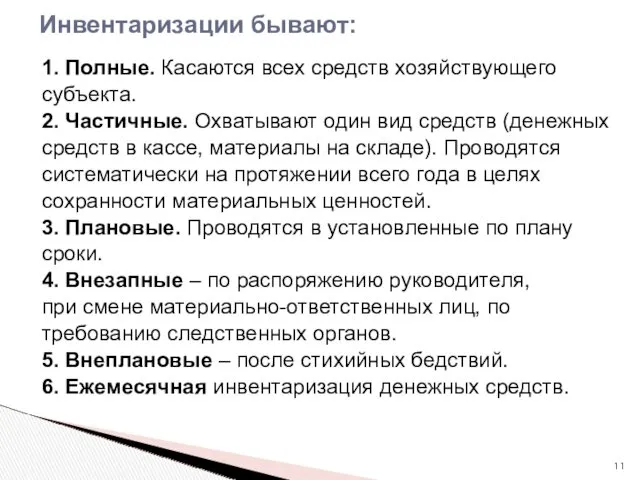

- 10. 4. Инвентаризация и порядок ее проведения Инвентаризация — это проверка наличия имущества организации и состояния её

- 11. Инвентаризации бывают: 1. Полные. Касаются всех средств хозяйствующего субъекта. 2. Частичные. Охватывают один вид средств (денежных

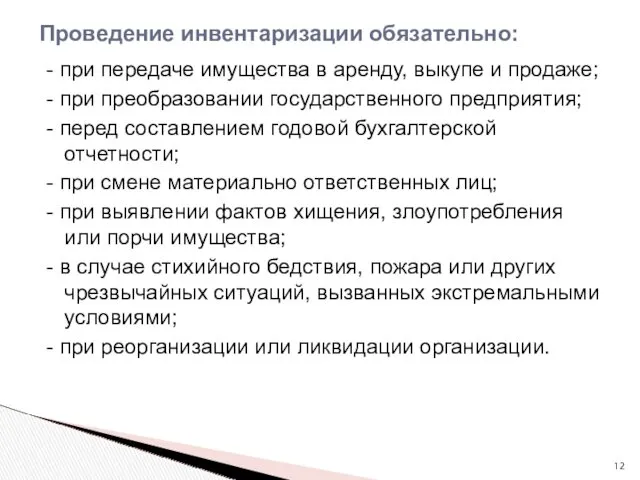

- 12. Проведение инвентаризации обязательно: - при передаче имущества в аренду, выкупе и продаже; - при преобразовании государственного

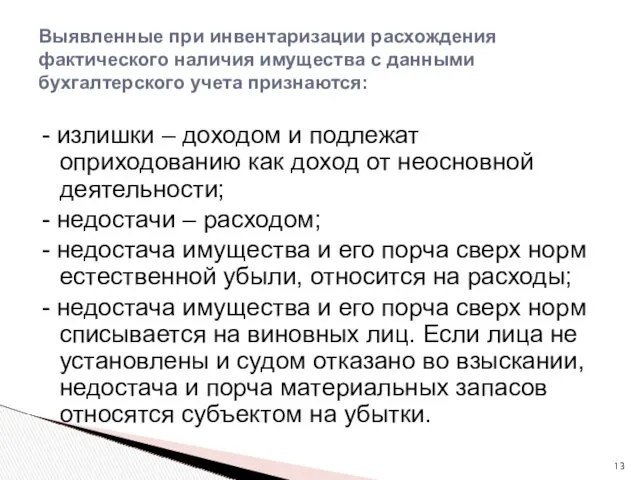

- 13. Выявленные при инвентаризации расхождения фактического наличия имущества с данными бухгалтерского учета признаются: - излишки – доходом

- 14. 5. Учетные регистры Учетные регистры — книги, карточки, журналы или отдельные листы, машинограммы, полученные при использовании

- 15. Карточки предназначены для аналитического учета основных средств (инвентарные карточки), запасов по местам их хранения (карточки складского

- 16. Книги представляют собой сброшюрованные листы определенного формата и графления. Листы книг должны быть пронумерованы, прошнурованы и

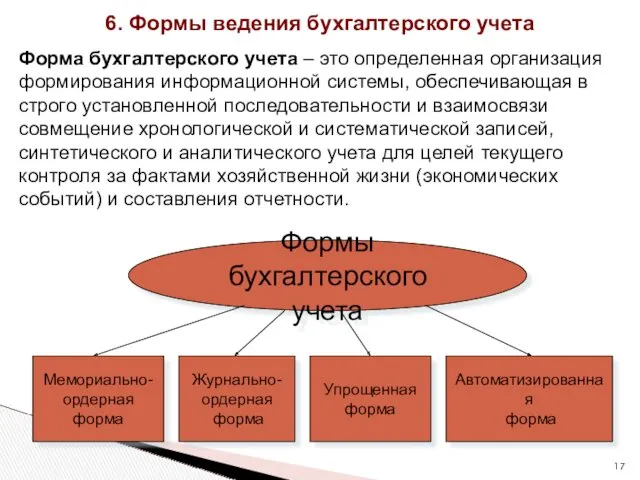

- 17. Формы бухгалтерского учета Мемориально- ордерная форма Журнально- ордерная форма Упрощенная форма Автоматизированная форма Форма бухгалтерского учета

- 18. Мемориально-ордерная форма учета. При данной форме по данным первичных или накопительных документов составляют мемориальные ордера, которые

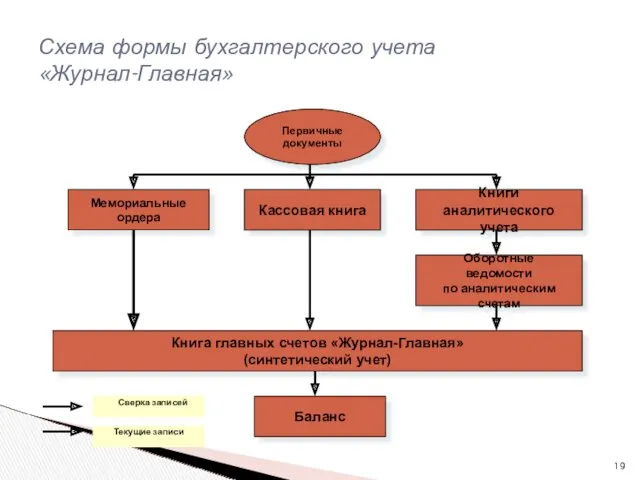

- 19. Схема формы бухгалтерского учета «Журнал-Главная» Первичные документы Мемориальные ордера Кассовая книга Книги аналитического учета Оборотные ведомости

- 20. Журнально-ордерная форма учета. Форма характеризуется применением для учета хозяйственных операций журналов-ордеров, которые ведутся по кредитовому признаку.

- 21. Схема журнально-ордерной формы учета Первичные документы Ведомости и карточки (аналитический учет по тем объектам, где не

- 22. Автоматизированная (диалоговая) форма учета. Применение данной формы обеспечивает точность учетных данных, оперативность данных учета, повышение производительности

- 23. Автоматизированная форма учета Первичные документы Терминал Машинные носители Ввод в ЭВМ Блок программного обеспечения Вывод из

- 24. Упрощенная форма бухгалтерского учета. Применяется предприятиями малого бизнеса, имеющими незначительное количество хозяйственных операций за отчетный период

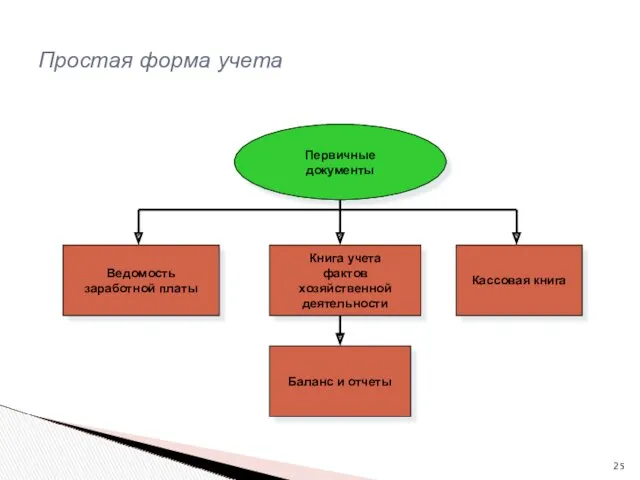

- 25. Простая форма учета Первичные документы Ведомость заработной платы Книга учета фактов хозяйственной деятельности Кассовая книга Баланс

- 26. Упрощенная форма учета с использованием учетных регистров Первичные документы Ведомости и карточки аналитического учета Ведомости и

- 27. 7. Способы исправления ошибочных бухгалтерских записей Документы и учетные регистры необходимо вести аккуратно. Как в текстовой

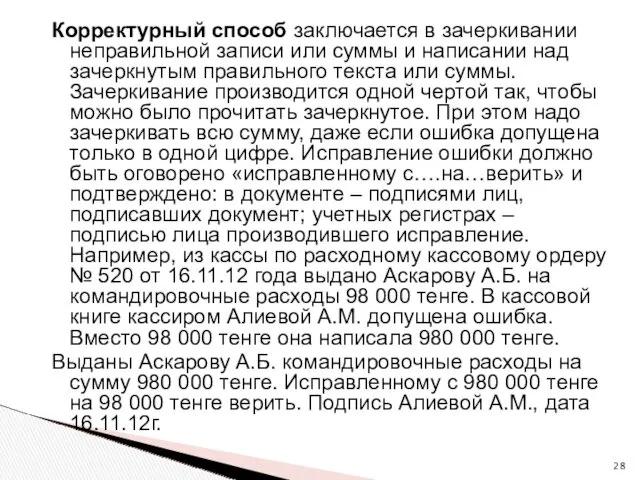

- 28. Корректурный способ заключается в зачеркивании неправильной записи или суммы и написании над зачеркнутым правильного текста или

- 29. Метод «Красное сторно» (отрицательная запись) применяется для исправления неправильной корреспонденции счетов. При этом составляются две бухгалтерские

- 30. Например, на текущий счет в банк поступил платеж от покупателя на сумму 50 000 тенге. По

- 32. Скачать презентацию

1. Законодательное регулирование бухгалтерского учета в Республике Казахстан

Настоящий Закон регулирует систему

1. Законодательное регулирование бухгалтерского учета в Республике Казахстан

Настоящий Закон регулирует систему

2. Учетная политика

Согласно статье 8 Закона «О бухгалтерском учете и финансовой

2. Учетная политика

Согласно статье 8 Закона «О бухгалтерском учете и финансовой

На основе действующих общих правил организации бухгалтерского учета предприятия имеют право

На основе действующих общих правил организации бухгалтерского учета предприятия имеют право

- выбирать способ распределения косвенных расходов между отдельными объектами учета и

- выбирать способ распределения косвенных расходов между отдельными объектами учета и

3. Бухгалтерские документы, их назначение

и классификация

Бухгалтерский документ – это письменное

3. Бухгалтерские документы, их назначение

и классификация

Бухгалтерский документ – это письменное

Первичные документы как на бумажных, так и на электронных носителях, формы

Первичные документы как на бумажных, так и на электронных носителях, формы

Первичные документы должны быть составлены в момент совершения операции или события

Первичные документы должны быть составлены в момент совершения операции или события

При составлении первичных документов и регистров бухгалтерского учета на электронных носителях

При составлении первичных документов и регистров бухгалтерского учета на электронных носителях

4. Инвентаризация и порядок ее проведения

Инвентаризация — это проверка наличия имущества организации

4. Инвентаризация и порядок ее проведения

Инвентаризация — это проверка наличия имущества организации

Инвентаризации бывают:

1. Полные. Касаются всех средств хозяйствующего

субъекта.

2. Частичные. Охватывают один

Инвентаризации бывают:

1. Полные. Касаются всех средств хозяйствующего

субъекта.

2. Частичные. Охватывают один

Проведение инвентаризации обязательно:

- при передаче имущества в аренду, выкупе и продаже;

-

Проведение инвентаризации обязательно:

- при передаче имущества в аренду, выкупе и продаже;

-

Выявленные при инвентаризации расхождения фактического наличия имущества с данными бухгалтерского учета

Выявленные при инвентаризации расхождения фактического наличия имущества с данными бухгалтерского учета

5. Учетные регистры

Учетные регистры — книги, карточки, журналы или отдельные листы, машинограммы,

5. Учетные регистры

Учетные регистры — книги, карточки, журналы или отдельные листы, машинограммы,

Карточки предназначены для аналитического учета основных средств (инвентарные карточки), запасов по

Карточки предназначены для аналитического учета основных средств (инвентарные карточки), запасов по

Книги представляют собой сброшюрованные листы определенного формата и графления. Листы книг

Книги представляют собой сброшюрованные листы определенного формата и графления. Листы книг

Формы бухгалтерского учета

Мемориально-

ордерная

форма

Журнально-

ордерная

форма

Упрощенная

форма

Автоматизированная

форма

Форма бухгалтерского учета – это

Формы бухгалтерского учета

Мемориально-

ордерная

форма

Журнально-

ордерная

форма

Упрощенная

форма

Автоматизированная

форма

Форма бухгалтерского учета – это

Мемориально-ордерная форма учета. При данной форме по данным первичных или накопительных

Мемориально-ордерная форма учета. При данной форме по данным первичных или накопительных

Схема формы бухгалтерского учета

«Журнал-Главная»

Первичные документы

Мемориальные

ордера

Кассовая книга

Книги

аналитического учета

Оборотные

ведомости

Схема формы бухгалтерского учета

«Журнал-Главная»

Первичные документы

Мемориальные

ордера

Кассовая книга

Книги

аналитического учета

Оборотные

ведомости

Журнально-ордерная форма учета. Форма характеризуется применением для учета хозяйственных операций журналов-ордеров,

Журнально-ордерная форма учета. Форма характеризуется применением для учета хозяйственных операций журналов-ордеров,

Схема журнально-ордерной формы учета

Первичные

документы

Ведомости и карточки

(аналитический учет

по тем

Схема журнально-ордерной формы учета

Первичные

документы

Ведомости и карточки

(аналитический учет

по тем

Автоматизированная (диалоговая) форма учета.

Применение данной формы обеспечивает точность учетных данных, оперативность

Автоматизированная (диалоговая) форма учета.

Применение данной формы обеспечивает точность учетных данных, оперативность

Автоматизированная форма учета

Первичные документы

Терминал

Машинные носители

Ввод в ЭВМ

Блок программного

обеспечения

Вывод из ЭВМ

Результатная

Автоматизированная форма учета

Первичные документы

Терминал

Машинные носители

Ввод в ЭВМ

Блок программного

обеспечения

Вывод из ЭВМ

Результатная

Упрощенная форма бухгалтерского учета. Применяется предприятиями малого бизнеса, имеющими незначительное количество

Упрощенная форма бухгалтерского учета. Применяется предприятиями малого бизнеса, имеющими незначительное количество

Простая форма учета

Первичные

документы

Ведомость

заработной платы

Книга учета

фактов хозяйственной

деятельности

Кассовая книга

Баланс

Простая форма учета

Первичные

документы

Ведомость

заработной платы

Книга учета

фактов хозяйственной

деятельности

Кассовая книга

Баланс

Упрощенная форма учета с использованием учетных регистров

Первичные документы

Ведомости и карточки

аналитического

Упрощенная форма учета с использованием учетных регистров

Первичные документы

Ведомости и карточки

аналитического

7. Способы исправления ошибочных бухгалтерских записей

Документы и учетные регистры необходимо вести

7. Способы исправления ошибочных бухгалтерских записей

Документы и учетные регистры необходимо вести

Корректурный способ заключается в зачеркивании неправильной записи или суммы и написании

Корректурный способ заключается в зачеркивании неправильной записи или суммы и написании

Метод «Красное сторно» (отрицательная запись) применяется для исправления неправильной корреспонденции счетов.

Метод «Красное сторно» (отрицательная запись) применяется для исправления неправильной корреспонденции счетов.

Например, на текущий счет в банк поступил платеж от покупателя на

Например, на текущий счет в банк поступил платеж от покупателя на

Негосударственные пенсионные фонды

Негосударственные пенсионные фонды Рейтинговые организации как основные участники кредитного рынка

Рейтинговые организации как основные участники кредитного рынка Організація стратегічного управління в банку

Організація стратегічного управління в банку Учетные регистры

Учетные регистры Эффективного расчёта банковских услуг (ЭРБУ)

Эффективного расчёта банковских услуг (ЭРБУ) Понятие финансового риска и виды рисков

Понятие финансового риска и виды рисков Актуальные вопросы расчета и назначения пособий по обязательному социальному страхованию

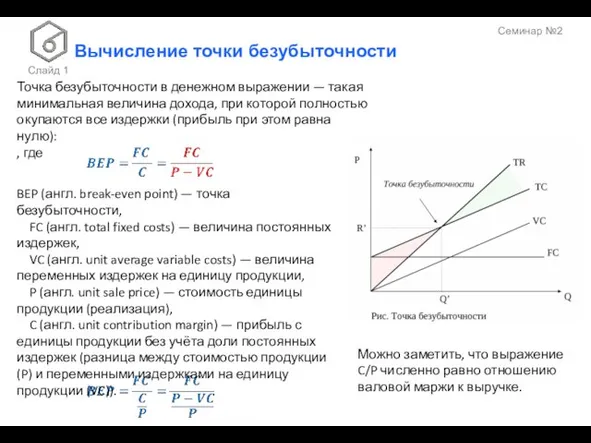

Актуальные вопросы расчета и назначения пособий по обязательному социальному страхованию Вычисление точки безубыточности

Вычисление точки безубыточности Особенности развития аудита в Великобритании

Особенности развития аудита в Великобритании Загальний огляд системи. Тендерні пропозиціі

Загальний огляд системи. Тендерні пропозиціі Денежная реформа 1922-24 годов

Денежная реформа 1922-24 годов Баға индексі, сипаттамасы

Баға индексі, сипаттамасы Бюджет семьи. Доходная и расходная части бюджета

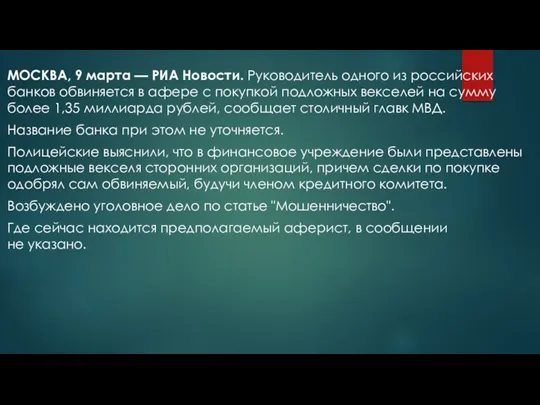

Бюджет семьи. Доходная и расходная части бюджета Москва, 9 марта - РИА Новости

Москва, 9 марта - РИА Новости Финансы для инвесторов. Как заработать миллион чужими деньгами

Финансы для инвесторов. Как заработать миллион чужими деньгами Расчет экономической эффективности разработки информационной системы

Расчет экономической эффективности разработки информационной системы Нормы этики бухгалтерской профессии

Нормы этики бухгалтерской профессии Договор имущественного страхования

Договор имущественного страхования Банковские операции

Банковские операции Материалы по новому порядку применения контрольно-кассовой техники согласно федеральному закону

Материалы по новому порядку применения контрольно-кассовой техники согласно федеральному закону Воронежский РФ АО Россельхозбанк

Воронежский РФ АО Россельхозбанк Бюджет для граждан Благовещенского района. Отчет за 2017 год

Бюджет для граждан Благовещенского района. Отчет за 2017 год Коммерческие банки. Договор каршеринга

Коммерческие банки. Договор каршеринга Единая форма Сведения для ведения индивидуального (персонифицированного) учета и сведения о начисленных страховых взносах

Единая форма Сведения для ведения индивидуального (персонифицированного) учета и сведения о начисленных страховых взносах Международные кредитные отношения

Международные кредитные отношения Производные ценные бумаги

Производные ценные бумаги Школа инвестиций НИУ-ВШЭ: программа и преимущества

Школа инвестиций НИУ-ВШЭ: программа и преимущества Введение ОСАГО и оценка его влияния на процесс страхования в целом

Введение ОСАГО и оценка его влияния на процесс страхования в целом