- Особенности развития аудита в Великобритании

Содержание

- 2. Введение Ауди́т (от лат. audit — слушает) — процедура независимой проверки и оценки отчётности, данных учёта

- 3. История развития аудита в Великобритании Одной из стран-основателей аудита считается Великобритания. В англоязычных странах самое ранее

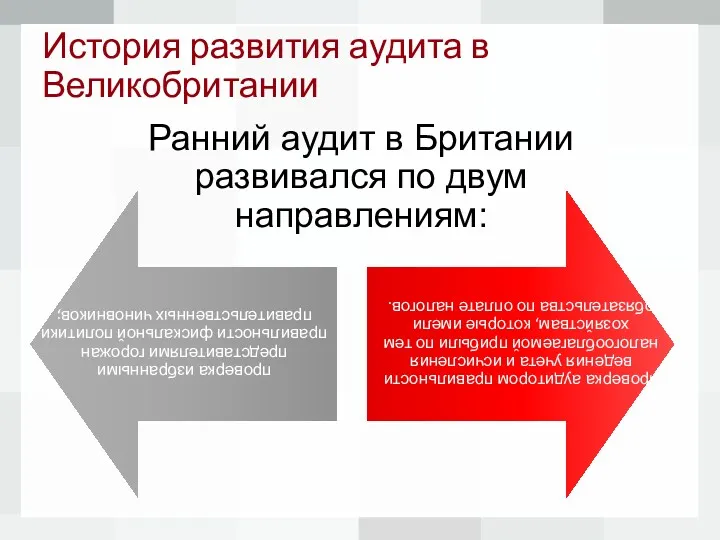

- 4. История развития аудита в Великобритании Ранний аудит в Британии развивался по двум направлениям:

- 5. История развития аудита в Великобритании Первый институт присяжных бухгалтеров как независимое негосударственное профессиональное объединение был создан

- 6. История развития аудита в Великобритании Первоначально обязанности аудитора не были четко определены: все инвесторы и акционеры,

- 7. Вклад английских специалистов в развитие аудита Лоуренс Роберт Дикси по праву считается первым идеологом и теоретиком

- 8. Вклад английских специалистов в развитие аудита Большой вклад в теорию аудита внес А.Т. Ватсон, который выделил

- 9. Вклад английских специалистов в развитие аудита Родоначальником системы стандард-костинг считается Г. Эмерсон, опубликовавший в 1908-1909 гг.

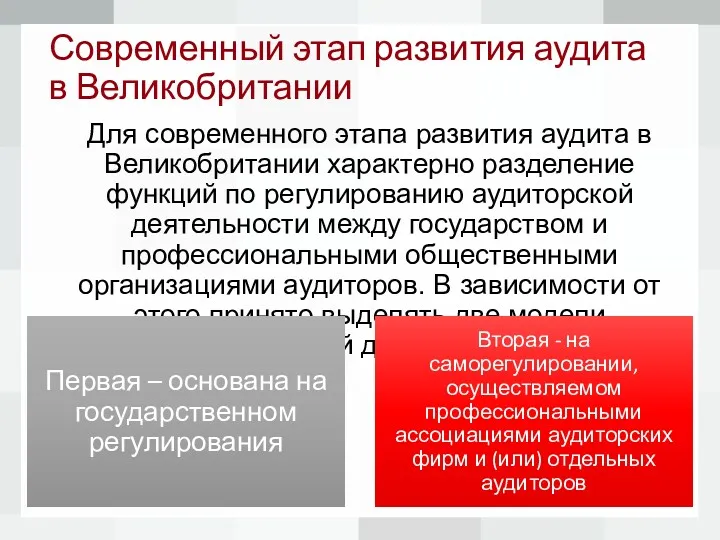

- 10. Современный этап развития аудита в Великобритании Для современного этапа развития аудита в Великобритании характерно разделение функций

- 11. Современный этап развития аудита в Великобритании Основываясь на вековом опыте, современный аудит в Великобритании имеет следующие

- 13. Скачать презентацию

Введение

Ауди́т (от лат. audit — слушает) — процедура независимой проверки и оценки

Введение

Ауди́т (от лат. audit — слушает) — процедура независимой проверки и оценки

История развития аудита в Великобритании

Одной из стран-основателей аудита считается Великобритания.

В

История развития аудита в Великобритании

Одной из стран-основателей аудита считается Великобритания.

В

История развития аудита в Великобритании

Ранний аудит в Британии развивался по двум

История развития аудита в Великобритании

Ранний аудит в Британии развивался по двум

История развития аудита в Великобритании

Первый институт присяжных бухгалтеров как независимое негосударственное

История развития аудита в Великобритании

Первый институт присяжных бухгалтеров как независимое негосударственное

История развития аудита в Великобритании

Первоначально обязанности аудитора не были четко определены:

История развития аудита в Великобритании

Первоначально обязанности аудитора не были четко определены:

Вклад английских специалистов в развитие аудита

Лоуренс Роберт Дикси по праву считается

Вклад английских специалистов в развитие аудита

Лоуренс Роберт Дикси по праву считается

Вклад английских специалистов в развитие аудита

Большой вклад в теорию аудита внес

Вклад английских специалистов в развитие аудита

Большой вклад в теорию аудита внес

Вклад английских специалистов в развитие аудита

Родоначальником системы стандард-костинг считается Г. Эмерсон,

Вклад английских специалистов в развитие аудита

Родоначальником системы стандард-костинг считается Г. Эмерсон,

Современный этап развития аудита в Великобритании

Для современного этапа развития аудита в

Современный этап развития аудита в Великобритании

Для современного этапа развития аудита в

Современный этап развития аудита в Великобритании

Основываясь на вековом опыте, современный аудит

Современный этап развития аудита в Великобритании

Основываясь на вековом опыте, современный аудит

Бухгалтерлік есептің пайда болуы және қалыптасуы

Бухгалтерлік есептің пайда болуы және қалыптасуы Основы аудита. Лекция 6

Основы аудита. Лекция 6 Бюджет для граждан на 2020 год и на плановый период 2021 и 2022 годов по решению Земского собрания Бутурлинского района

Бюджет для граждан на 2020 год и на плановый период 2021 и 2022 годов по решению Земского собрания Бутурлинского района Финансовое право России

Финансовое право России Особенности развития аудита в Канаде

Особенности развития аудита в Канаде Финансирование культуры в России

Финансирование культуры в России Инициативное предложение члена бюджетной комиссии Шеф Юлии Александровны в рамках проекта Народный бюджет

Инициативное предложение члена бюджетной комиссии Шеф Юлии Александровны в рамках проекта Народный бюджет Методы финансового анализа

Методы финансового анализа Налоги. Субъект налога

Налоги. Субъект налога Инфляция и семейная экономика

Инфляция и семейная экономика Аналіз фінансової стійкості підприємства

Аналіз фінансової стійкості підприємства Податок на прибуток підприємств

Податок на прибуток підприємств Выпускная квалификационная работа: Оценка и повышение финансовой устойчивости организации

Выпускная квалификационная работа: Оценка и повышение финансовой устойчивости организации Фармацевтическое обеспечение населения в условиях систем медицинского страхования и реимбурсации. (Тема 14)

Фармацевтическое обеспечение населения в условиях систем медицинского страхования и реимбурсации. (Тема 14) Зарплатный проект от ПАО Банк Кредит Днепр

Зарплатный проект от ПАО Банк Кредит Днепр International financial reporting standards. The structure of IFRS

International financial reporting standards. The structure of IFRS Рынок долгового капитала. (4)

Рынок долгового капитала. (4) Государственное регулирование страховой деятельности

Государственное регулирование страховой деятельности Учет денежных средств

Учет денежных средств Комерческое предложение по БВД

Комерческое предложение по БВД Инвестиции. Инвестиционная деятельность. Объекты и субъекты инвестиционной деятельности

Инвестиции. Инвестиционная деятельность. Объекты и субъекты инвестиционной деятельности Оборотный капитал организации и источники его финансирования. Тема 6

Оборотный капитал организации и источники его финансирования. Тема 6 Заработная плата

Заработная плата Сақтандыру компаниялары

Сақтандыру компаниялары Учет денежных средств и анализ их движения в организации. Дипломная работа

Учет денежных средств и анализ их движения в организации. Дипломная работа Оборотные средства предприятия

Оборотные средства предприятия Содействие повышению уровня финансовой грамотности населения и развитию финансового образования в РФ в Республике Татарстан

Содействие повышению уровня финансовой грамотности населения и развитию финансового образования в РФ в Республике Татарстан Направления совершенствования оценки, планирования и контроля денежных потоков организаций

Направления совершенствования оценки, планирования и контроля денежных потоков организаций