Фармацевтическое обеспечение населения в условиях систем медицинского страхования и реимбурсации. (Тема 14) презентация

- Фармацевтическое обеспечение населения в условиях систем медицинского страхования и реимбурсации. (Тема 14)

Содержание

- 2. ПЛАН: Законодательная база, регулирующая обязательное и добровольное медицинское страхование Основные понятия и термины социального медицинского страхования

- 3. Законодательная база, регулирующая медицинское страхование в РК: Постановление Правительства РК от 29 сентября 1995 г. N

- 4. Принципы обязательного медицинского страхования законность; обязательность; социальная солидарность; равность; территориальность

- 5. Основные принципы добровольного медицинского страхования: страховой интерес; максимальное доверие между субъектами страховой деятельности; компенсация застрахованному лицу

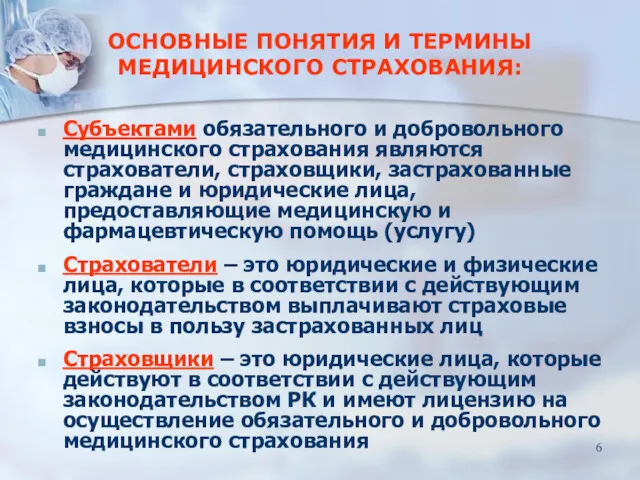

- 6. Cубъектами обязательного и добровольного медицинского страхования являются страхователи, страховщики, застрахованные граждане и юридические лица, предоставляющие медицинскую

- 7. Страховой фонд Гос. субсидии Взносы работников Целевые взносы пред-принимателей Л П У Пациент Полис Пакет услуг

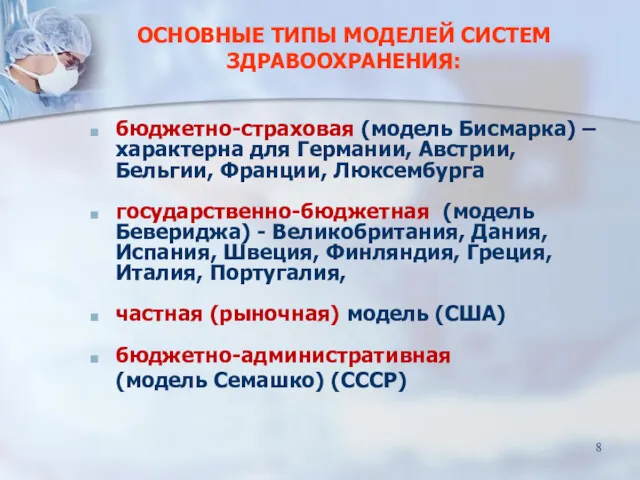

- 8. ОСНОВНЫЕ ТИПЫ МОДЕЛЕЙ СИСТЕМ ЗДРАВООХРАНЕНИЯ: бюджетно-страховая (модель Бисмарка) – характерна для Германии, Австрии, Бельгии, Франции, Люксембурга

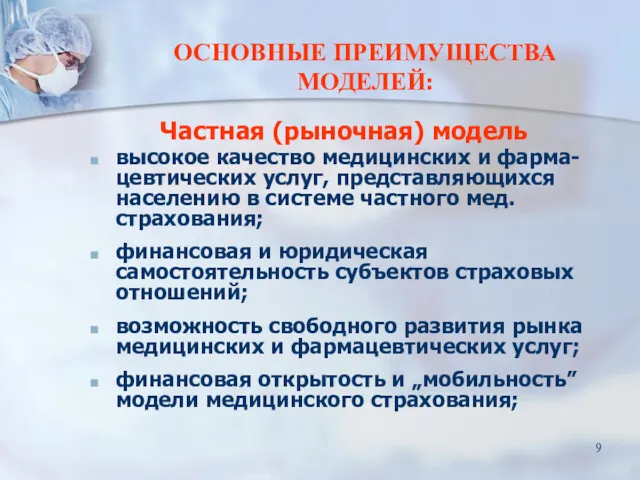

- 9. ОСНОВНЫЕ ПРЕИМУЩЕСТВА МОДЕЛЕЙ: Частная (рыночная) модель высокое качество медицинских и фарма-цевтических услуг, представляющихся населению в системе

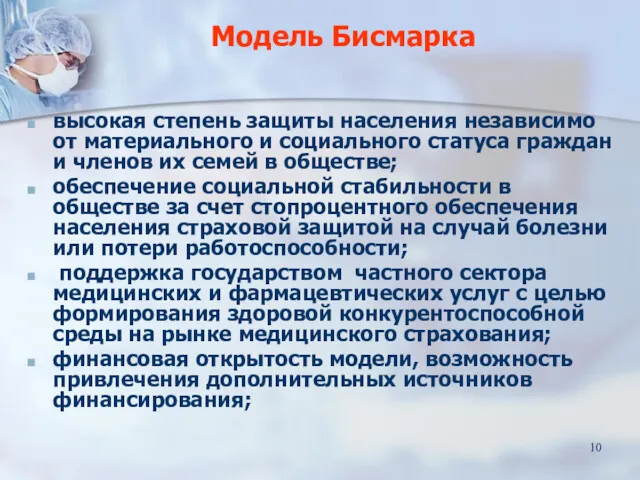

- 10. Модель Бисмарка высокая степень защиты населения независимо от материального и социального статуса граждан и членов их

- 11. МОДЕЛЬ БЕВЕРИДЖА стопроцентная защита населения на случай болезни или потери работоспособности; обеспечение социальной стабильности в обществе

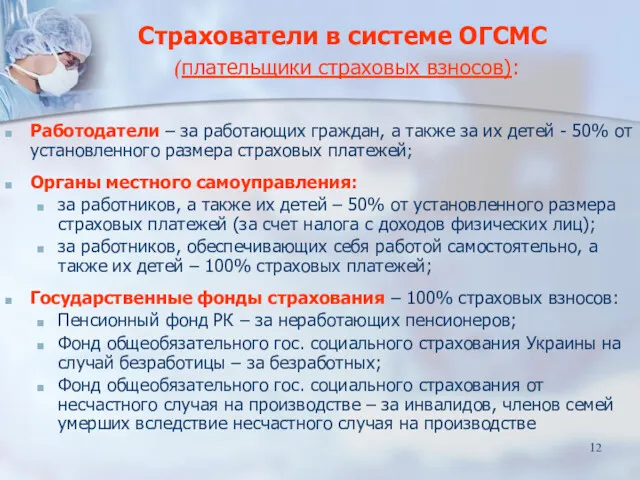

- 12. Страхователи в системе ОГСМС (плательщики страховых взносов): Работодатели – за работающих граждан, а также за их

- 13. Работники, получающие доходы в виде оплаты труда (заработной платы) Работники, самостоятельно обеспечивающие себя работой (оплачивающие единый

- 14. БАЗОВАЯ ПРОГРАММА ВКЛЮЧАЕТ: Медицинскую помощь в случае болезни: первичная медико-санитарная помощь; специализированная медицинская помощь; выдача необходимых

- 15. ПРОГРАММЫ МЕДИЦИНСКОГО СТРАХОВАНИЯ (стандартный пакет) стационарное лечение; амбулаторно-поликлиническое лечение; стоматологическая помощь; скорая медицинская помощь; оплата лекарственных

- 16. ПРОГРАММЫ ДОБРОВОЛЬНОГО МЕДИЦИНСКОГО СТРАХОВАНИЯ «Сервис» - предоставление дополнительных сервисных услуг во время пребывания в стационаре; «Реабилитация»

- 17. ПОД СТРАХОВАНИЕ, КАК ПРАВИЛО, НЕ ПОДПАДАЕТ косметическая хирургия, нетрадиционная медицина, лечение СПИДа, онкологические заболевания.

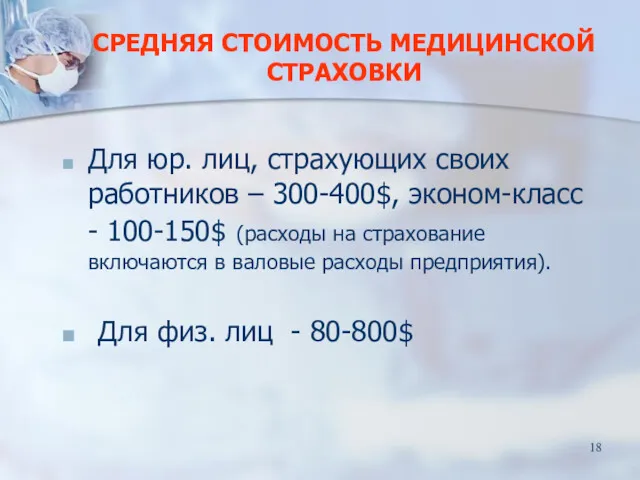

- 18. СРЕДНЯЯ СТОИМОСТЬ МЕДИЦИНСКОЙ СТРАХОВКИ Для юр. лиц, страхующих своих работников – 300-400$, эконом-класс - 100-150$ (расходы

- 19. ПРИМЕР, Украина: Что позволяет страховой платеж в размере 650 грн. в год по программе медицинского страхования

- 20. РЕИМБУРСАЦИЯ (англ. reimbursement – выплата компенсаций) общепринятый термин в международной практике здравоохранения, обозначающий процесс, посредством которого

- 21. Потребление лекарственных средств на душу населения ($ США)

- 22. ПРИЧИНЫ НИЗКОГО УРОВНЯ ПОТРЕБЛЕНИЯ ЛЕКАРСТВЕННЫХ СРЕДСТВ недостаточное финансирование; Отсутствие системы обязательного медицинского страхования; несовершенство системы компенсации

- 23. ОСНОВНЫЕ СОСТАВЛЯЮЩИЕ В СИСТЕМЕ КОМПЕНСАЦИИ категория потребителя (социально-незащищенные слои населения, люди, которые страдают хроническими или с

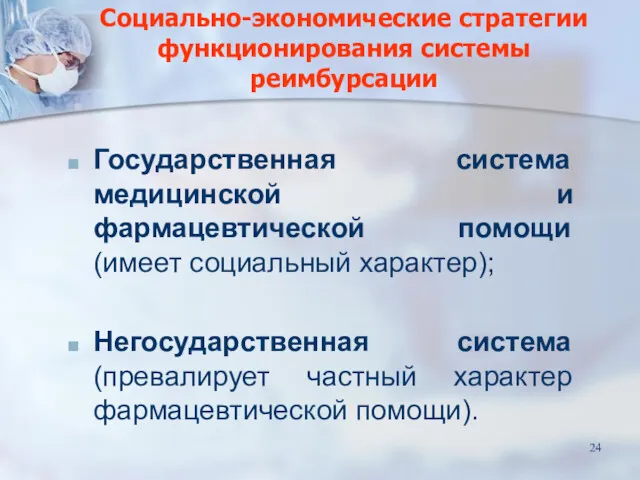

- 24. Социально-экономические стратегии функционирования системы реимбурсации Государственная система медицинской и фармацевтической помощи (имеет социальный характер); Негосударственная система

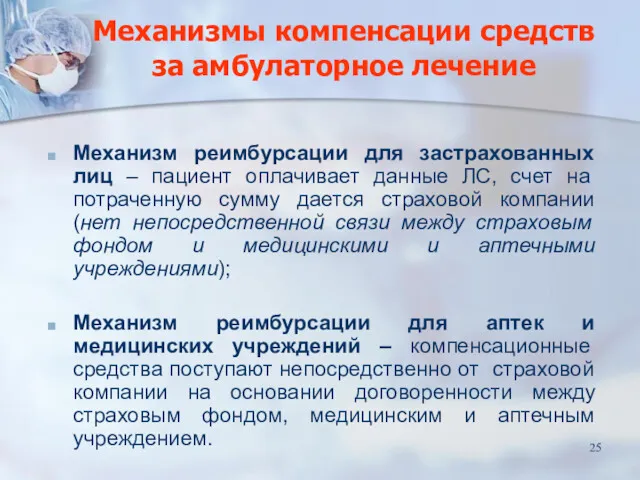

- 25. Механизмы компенсации средств за амбулаторное лечение Механизм реимбурсации для застрахованных лиц – пациент оплачивает данные ЛС,

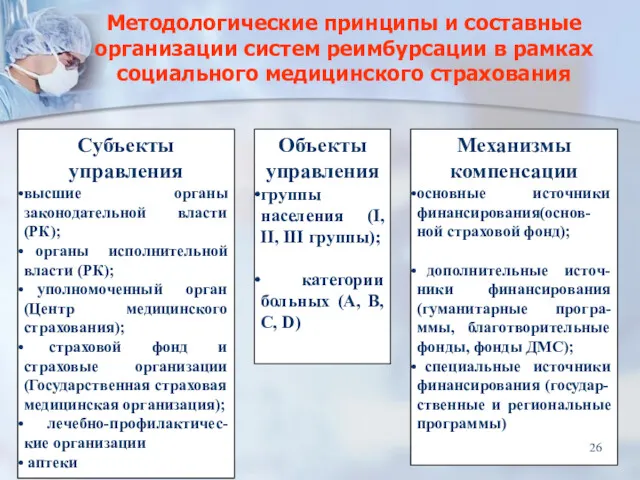

- 26. Методологические принципы и составные организации систем реимбурсации в рамках социального медицинского страхования Субъекты управления высшие органы

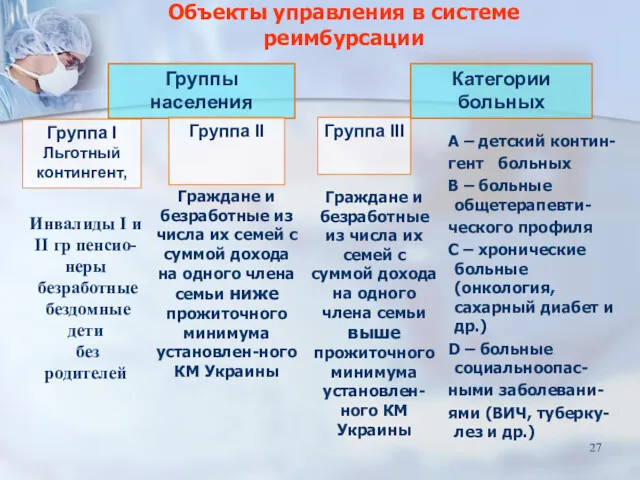

- 27. Объекты управления в системе реимбурсации Группы населения Категории больных Группа І Льготный контингент, Инвалиды І и

- 28. ЛИТЕРАТУРА Основная: Багирова В.Л. Управление и экономика фармации. – Москва: Медицина, 2004. – 716 с. Основы

- 29. КОНТРОЛЬНЫЕ ВОПРОСЫ Законодательная база, регулирующая обязательное и добровольное медицинское страхование Основные понятия и термины социального медицинского

- 31. Скачать презентацию

ПЛАН:

Законодательная база, регулирующая обязательное и добровольное медицинское страхование

Основные понятия и

ПЛАН:

Законодательная база, регулирующая обязательное и добровольное медицинское страхование

Основные понятия и

Законодательная база, регулирующая медицинское страхование в РК:

Постановление Правительства РК от 29

Законодательная база, регулирующая медицинское страхование в РК:

Постановление Правительства РК от 29

Принципы обязательного медицинского страхования

законность;

обязательность;

социальная солидарность;

равность;

территориальность

Принципы обязательного медицинского страхования

законность;

обязательность;

социальная солидарность;

равность;

территориальность

Основные принципы добровольного медицинского страхования:

страховой интерес;

максимальное доверие между субъектами страховой деятельности;

компенсация

Основные принципы добровольного медицинского страхования:

страховой интерес;

максимальное доверие между субъектами страховой деятельности;

компенсация

Cубъектами обязательного и добровольного медицинского страхования являются страхователи, страховщики, застрахованные граждане

Cубъектами обязательного и добровольного медицинского страхования являются страхователи, страховщики, застрахованные граждане

Страховой

фонд

Гос. субсидии

Взносы работников

Целевые взносы пред-принимателей

Л П У

Пациент

Полис

Пакет услуг

Счета

Аптека

Страховой

фонд

Гос. субсидии

Взносы работников

Целевые взносы пред-принимателей

Л П У

Пациент

Полис

Пакет услуг

Счета

Аптека

ОСНОВНЫЕ ТИПЫ МОДЕЛЕЙ СИСТЕМ ЗДРАВООХРАНЕНИЯ:

бюджетно-страховая (модель Бисмарка) – характерна для Германии,

ОСНОВНЫЕ ТИПЫ МОДЕЛЕЙ СИСТЕМ ЗДРАВООХРАНЕНИЯ:

бюджетно-страховая (модель Бисмарка) – характерна для Германии,

ОСНОВНЫЕ ПРЕИМУЩЕСТВА МОДЕЛЕЙ:

Частная (рыночная) модель

высокое качество медицинских и фарма-цевтических услуг, представляющихся

ОСНОВНЫЕ ПРЕИМУЩЕСТВА МОДЕЛЕЙ:

Частная (рыночная) модель

высокое качество медицинских и фарма-цевтических услуг, представляющихся

Модель Бисмарка

высокая степень защиты населения независимо от материального и социального статуса

Модель Бисмарка

высокая степень защиты населения независимо от материального и социального статуса

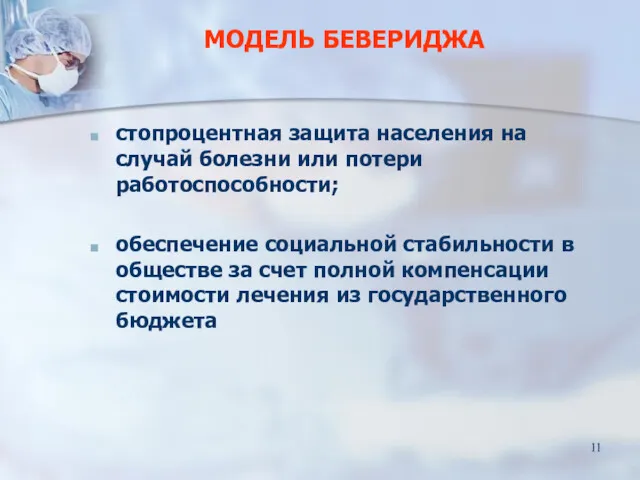

МОДЕЛЬ БЕВЕРИДЖА

стопроцентная защита населения на случай болезни или потери работоспособности;

обеспечение социальной

МОДЕЛЬ БЕВЕРИДЖА

стопроцентная защита населения на случай болезни или потери работоспособности;

обеспечение социальной

Страхователи в системе ОГСМС

(плательщики страховых взносов):

Работодатели – за работающих граждан,

Страхователи в системе ОГСМС

(плательщики страховых взносов):

Работодатели – за работающих граждан,

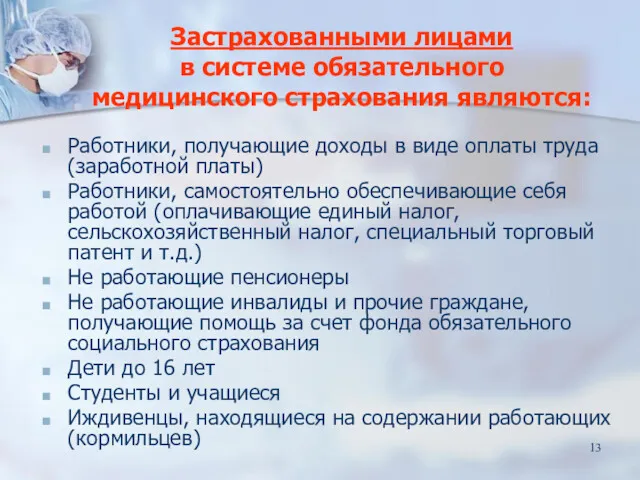

Работники, получающие доходы в виде оплаты труда (заработной платы)

Работники, самостоятельно обеспечивающие

Работники, получающие доходы в виде оплаты труда (заработной платы)

Работники, самостоятельно обеспечивающие

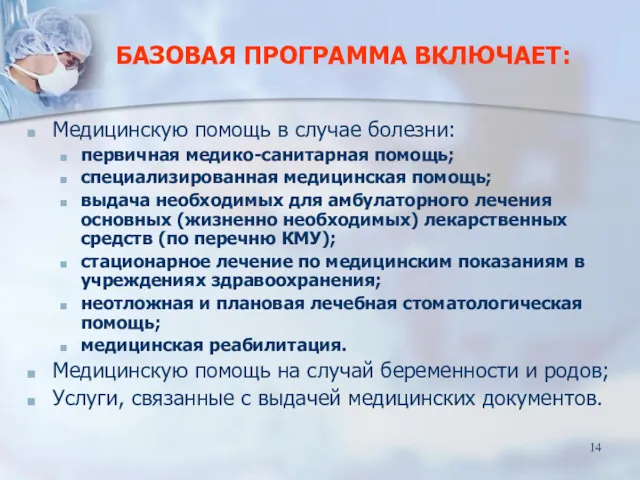

БАЗОВАЯ ПРОГРАММА ВКЛЮЧАЕТ:

Медицинскую помощь в случае болезни:

первичная медико-санитарная помощь;

специализированная медицинская помощь;

выдача

БАЗОВАЯ ПРОГРАММА ВКЛЮЧАЕТ:

Медицинскую помощь в случае болезни:

первичная медико-санитарная помощь;

специализированная медицинская помощь;

выдача

ПРОГРАММЫ МЕДИЦИНСКОГО СТРАХОВАНИЯ

(стандартный пакет)

стационарное лечение;

амбулаторно-поликлиническое лечение;

стоматологическая помощь;

скорая

ПРОГРАММЫ МЕДИЦИНСКОГО СТРАХОВАНИЯ

(стандартный пакет)

стационарное лечение;

амбулаторно-поликлиническое лечение;

стоматологическая помощь;

скорая

ПРОГРАММЫ ДОБРОВОЛЬНОГО МЕДИЦИНСКОГО СТРАХОВАНИЯ

«Сервис» - предоставление дополнительных сервисных услуг во время

ПРОГРАММЫ ДОБРОВОЛЬНОГО МЕДИЦИНСКОГО СТРАХОВАНИЯ

«Сервис» - предоставление дополнительных сервисных услуг во время

ПОД СТРАХОВАНИЕ, КАК ПРАВИЛО, НЕ ПОДПАДАЕТ

косметическая хирургия,

нетрадиционная медицина,

лечение СПИДа,

онкологические

ПОД СТРАХОВАНИЕ, КАК ПРАВИЛО, НЕ ПОДПАДАЕТ

косметическая хирургия,

нетрадиционная медицина,

лечение СПИДа,

онкологические

СРЕДНЯЯ СТОИМОСТЬ МЕДИЦИНСКОЙ СТРАХОВКИ

Для юр. лиц, страхующих своих работников – 300-400$,

СРЕДНЯЯ СТОИМОСТЬ МЕДИЦИНСКОЙ СТРАХОВКИ

Для юр. лиц, страхующих своих работников – 300-400$,

ПРИМЕР, Украина:

Что позволяет страховой платеж в размере 650 грн. в год

ПРИМЕР, Украина: Что позволяет страховой платеж в размере 650 грн. в год

РЕИМБУРСАЦИЯ (англ. reimbursement – выплата компенсаций) общепринятый термин в международной практике

Потребление лекарственных средств на душу населения

($ США)

Потребление лекарственных средств на душу населения

($ США)

ПРИЧИНЫ НИЗКОГО УРОВНЯ ПОТРЕБЛЕНИЯ ЛЕКАРСТВЕННЫХ СРЕДСТВ

недостаточное финансирование;

Отсутствие системы обязательного медицинского

ПРИЧИНЫ НИЗКОГО УРОВНЯ ПОТРЕБЛЕНИЯ ЛЕКАРСТВЕННЫХ СРЕДСТВ

недостаточное финансирование;

Отсутствие системы обязательного медицинского

ОСНОВНЫЕ СОСТАВЛЯЮЩИЕ В СИСТЕМЕ КОМПЕНСАЦИИ

категория потребителя (социально-незащищенные слои населения, люди, которые

ОСНОВНЫЕ СОСТАВЛЯЮЩИЕ В СИСТЕМЕ КОМПЕНСАЦИИ

категория потребителя (социально-незащищенные слои населения, люди, которые

Социально-экономические стратегии функционирования системы реимбурсации

Государственная система медицинской и фармацевтической помощи (имеет

Социально-экономические стратегии функционирования системы реимбурсации

Государственная система медицинской и фармацевтической помощи (имеет

Механизмы компенсации средств

за амбулаторное лечение

Механизм реимбурсации для застрахованных лиц – пациент

Механизмы компенсации средств

за амбулаторное лечение

Механизм реимбурсации для застрахованных лиц – пациент

Методологические принципы и составные организации систем реимбурсации в рамках социального медицинского

Методологические принципы и составные организации систем реимбурсации в рамках социального медицинского

Объекты управления в системе реимбурсации

Группы населения

Категории больных

Группа І Льготный контингент,

Инвалиды

Объекты управления в системе реимбурсации

Группы населения

Категории больных

Группа І Льготный контингент,

Инвалиды

ЛИТЕРАТУРА

Основная:

Багирова В.Л. Управление и экономика фармации. – Москва: Медицина, 2004. –

ЛИТЕРАТУРА

Основная:

Багирова В.Л. Управление и экономика фармации. – Москва: Медицина, 2004. –

КОНТРОЛЬНЫЕ ВОПРОСЫ

Законодательная база, регулирующая обязательное и добровольное медицинское страхование

Основные понятия

КОНТРОЛЬНЫЕ ВОПРОСЫ

Законодательная база, регулирующая обязательное и добровольное медицинское страхование

Основные понятия

Порядок формирования резерва по гарантийному ремонту и гарантийному обслуживанию

Порядок формирования резерва по гарантийному ремонту и гарантийному обслуживанию Банковская система

Банковская система Діяльність комерційних банків на ринку цінних паперів

Діяльність комерційних банків на ринку цінних паперів Оборотные фонды. Тема 2.2

Оборотные фонды. Тема 2.2 Финансовый контроль в Российской Федерации

Финансовый контроль в Российской Федерации Проблемы современной валютной системы

Проблемы современной валютной системы Государственное регулирование кризисных ситуаций. Тема № 2

Государственное регулирование кризисных ситуаций. Тема № 2 Страхова компанія, як основний суб'єкт страхового ринку, її організаційні форми

Страхова компанія, як основний суб'єкт страхового ринку, її організаційні форми Инвестиции в покупку долговых портфелей ООО Аврора Консалт

Инвестиции в покупку долговых портфелей ООО Аврора Консалт Государственные и муниципальные финансы (часть 2)

Государственные и муниципальные финансы (часть 2) Тема 1. Введение в бухгалтерский учет

Тема 1. Введение в бухгалтерский учет Налог на транспортные средства

Налог на транспортные средства Необычные налоги в разных странах мира

Необычные налоги в разных странах мира Основы теории стоимости денег во времени

Основы теории стоимости денег во времени Приват банкинг в России

Приват банкинг в России Персонифицированное финансирование дополнительного образования детей

Персонифицированное финансирование дополнительного образования детей Налог на доходы физических лиц

Налог на доходы физических лиц Понятие финансов и финансовой деятельности государства

Понятие финансов и финансовой деятельности государства Бюджетная система государства, основы ее построения

Бюджетная система государства, основы ее построения International sceintific and expert conference 1

International sceintific and expert conference 1 Кредит наличными под залог авто (КНЗ). Хоум Кредит Банк

Кредит наличными под залог авто (КНЗ). Хоум Кредит Банк Ценообразование и цены на продукцию АПК

Ценообразование и цены на продукцию АПК Теория финансовых кризисов. Мировые кризисы

Теория финансовых кризисов. Мировые кризисы Существеность в аудите

Существеность в аудите Облигация (лат. oblіgatіo – міндеттеме) – бағалы қағаз

Облигация (лат. oblіgatіo – міндеттеме) – бағалы қағаз Потери грузов. Причины потерь и способы их предотвращения

Потери грузов. Причины потерь и способы их предотвращения Учетная политика в 1С:Бухгалтерии 8

Учетная политика в 1С:Бухгалтерии 8 Теория эффективной заработной платы

Теория эффективной заработной платы