- Налог на транспортные средства

Содержание

- 2. Плательщики налога на транспортные средства - ст. 490 Кодекса о налогах и других обязательных платежах в

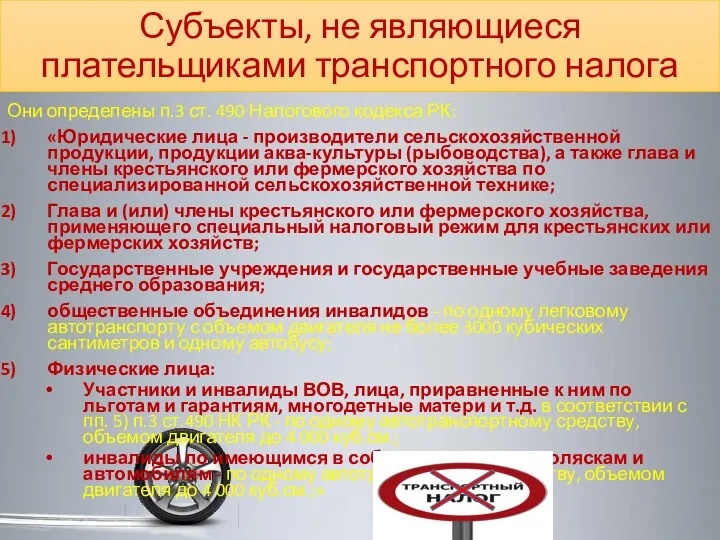

- 3. Субъекты, не являющиеся плательщиками транспортного налога Они определены п.3 ст. 490 Налогового кодекса РК: «Юридические лица

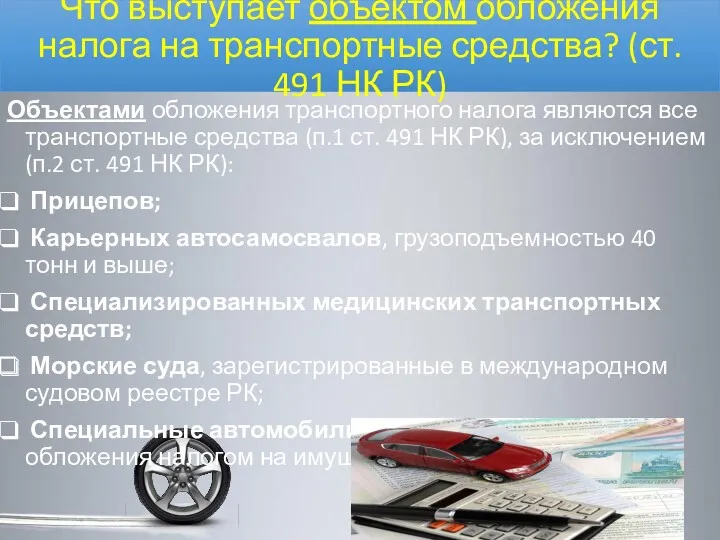

- 4. Что выступает объектом обложения налога на транспортные средства? (ст. 491 НК РК) Объектами обложения транспортного налога

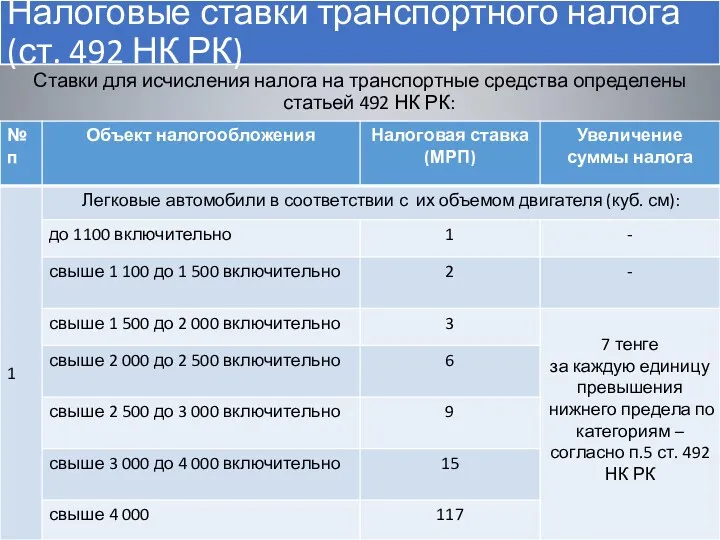

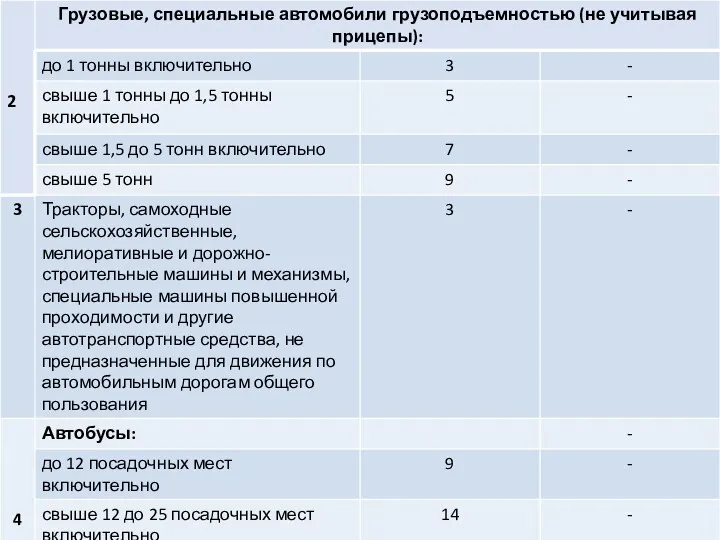

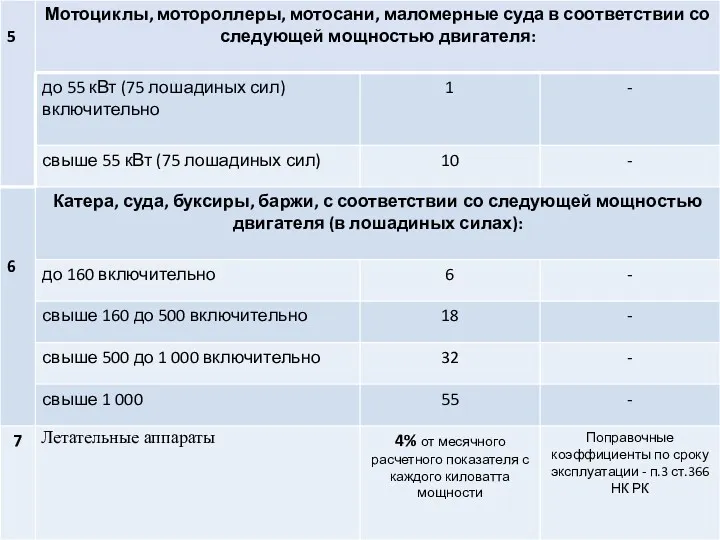

- 5. Налоговые ставки транспортного налога (ст. 492 НК РК) Ставки для исчисления налога на транспортные средства определены

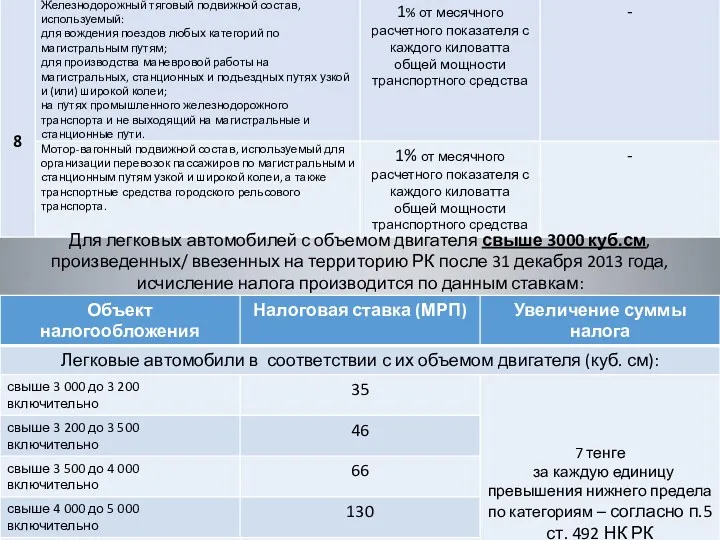

- 8. Для легковых автомобилей с объемом двигателя свыше 3000 куб.см, произведенных/ ввезенных на территорию РК после 31

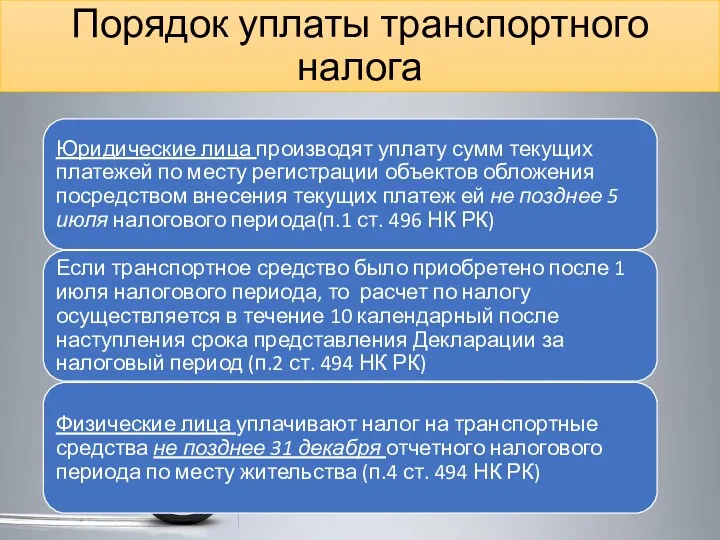

- 9. Порядок исчисления налога на транспортные средства (ст. 493 НК РК) Налог на транспортные средства рассчитывается пообъектно

- 10. Порядок уплаты транспортного налога

- 12. Скачать презентацию

Плательщики налога на транспортные средства - ст. 490 Кодекса о налогах

Плательщики налога на транспортные средства - ст. 490 Кодекса о налогах

Субъекты, не являющиеся плательщиками транспортного налога

Они определены п.3 ст. 490 Налогового

Субъекты, не являющиеся плательщиками транспортного налога

Они определены п.3 ст. 490 Налогового

Что выступает объектом обложения налога на транспортные средства? (ст. 491 НК

Что выступает объектом обложения налога на транспортные средства? (ст. 491 НК

Налоговые ставки транспортного налога (ст. 492 НК РК)

Ставки для исчисления налога

Налоговые ставки транспортного налога (ст. 492 НК РК)

Ставки для исчисления налога

Для легковых автомобилей с объемом двигателя свыше 3000 куб.см, произведенных/ ввезенных

Для легковых автомобилей с объемом двигателя свыше 3000 куб.см, произведенных/ ввезенных

Порядок исчисления налога на транспортные средства (ст. 493 НК РК)

Налог на

Порядок исчисления налога на транспортные средства (ст. 493 НК РК)

Налог на

Порядок уплаты транспортного налога

Порядок уплаты транспортного налога

Актуальные проблемы бухгалтерского учета в условиях изменения законодательства

Актуальные проблемы бухгалтерского учета в условиях изменения законодательства Банковская система

Банковская система Сущность и содержание антикризисного управления как системы предупреждения и преодоления кризисов хозяйствующих субъектов

Сущность и содержание антикризисного управления как системы предупреждения и преодоления кризисов хозяйствующих субъектов Организация и стимулирование труда персонала в системе менеджмента предприятия ЗАО Сервисный центр ремонта медицинской техники

Организация и стимулирование труда персонала в системе менеджмента предприятия ЗАО Сервисный центр ремонта медицинской техники Новые аспекты юридической и финансовой деятельности СО НКО

Новые аспекты юридической и финансовой деятельности СО НКО Бюджетная система РФ

Бюджетная система РФ Эволюция мировой валютной системы

Эволюция мировой валютной системы Отложенные налоги

Отложенные налоги Криптовалюты- деньги будущего

Криптовалюты- деньги будущего Индивидуальное и коллективное инвестирование

Индивидуальное и коллективное инвестирование Мировая валютно-финансовая система

Мировая валютно-финансовая система Банковская система Российской Федерации

Банковская система Российской Федерации Организация бухгалтерского управленческого учета в организации

Организация бухгалтерского управленческого учета в организации Организация информационного обеспечения финансовой политики

Организация информационного обеспечения финансовой политики Фундаментальный анализ ценных бумаг

Фундаментальный анализ ценных бумаг Перспективы развития лизинговых операций в России

Перспективы развития лизинговых операций в России Місце фінансового ринку в фінансовій системі

Місце фінансового ринку в фінансовій системі Себестоимость продукции

Себестоимость продукции Лекция 8. Аналіз фінансової стійкості підприємства

Лекция 8. Аналіз фінансової стійкості підприємства Салықтар және салық салу. Тақырып 6

Салықтар және салық салу. Тақырып 6 Семейная экономика

Семейная экономика Финансовая политика международных организаций и финансовых институтов

Финансовая политика международных организаций и финансовых институтов Основные задачи и функции Федеральной налоговой службы

Основные задачи и функции Федеральной налоговой службы Новая концепция учета по видам запасов

Новая концепция учета по видам запасов Зарубежный опыт социального страхования

Зарубежный опыт социального страхования Банковские кредиты

Банковские кредиты Финансовое планирование и бюджетирование в организации

Финансовое планирование и бюджетирование в организации Бүгінгі БАӘ – араб әлеміндегі ең бай мемлекеттердің бірі

Бүгінгі БАӘ – араб әлеміндегі ең бай мемлекеттердің бірі