- Бюджетная система государства, основы ее построения

Содержание

- 2. план 1 Бюджет и внебюджетный фонд как формы организации государственных и муниципальных финансов 2 Бюджетная система

- 3. 1 Бюджет и внебюджетный фонд как формы организации государственных и муниципальных финансов Формы организации государственных и

- 4. В системе общественных потребностей выделяются как потребности самих органов государственной власти и местного самоуправления, связанные с

- 5. Бюджет – это форма образования и использования финансовых ресурсов органов государственной власти и местного самоуправления, направляемых

- 6. Сложность выяснения сущности бюджета, прежде всего, связана с тем, что данный термин используется для обозначения различных

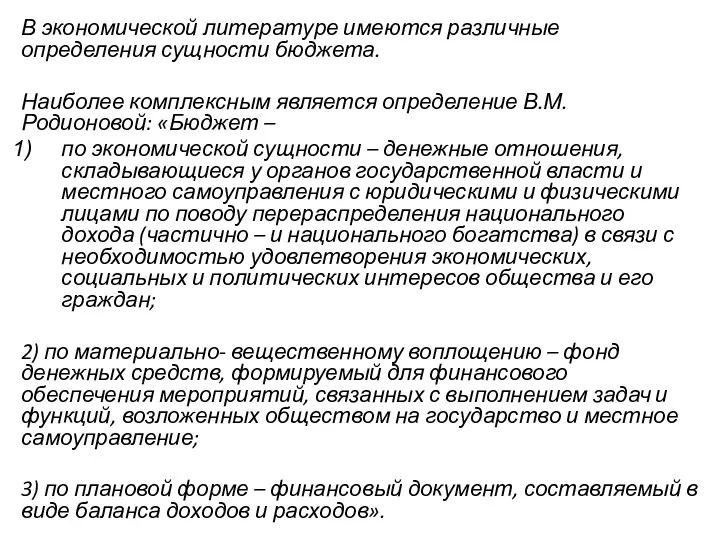

- 7. В экономической литературе имеются различные определения сущности бюджета. Наиболее комплексным является определение В.М. Родионовой: «Бюджет –

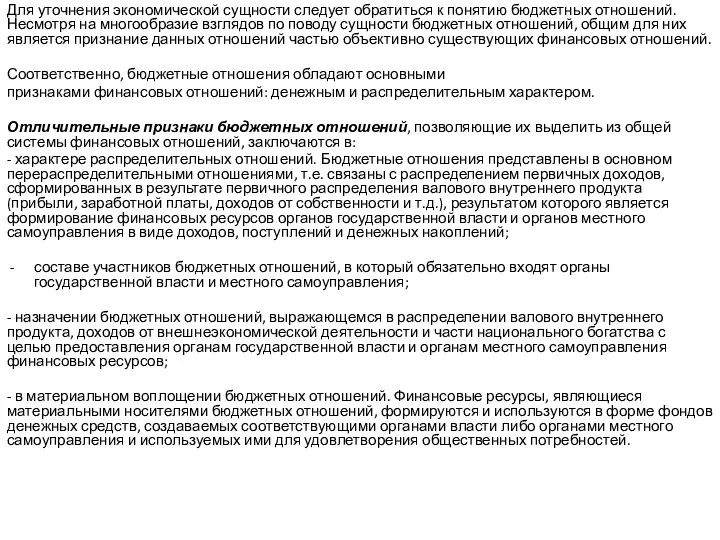

- 8. Для уточнения экономической сущности следует обратиться к понятию бюджетных отношений. Несмотря на многообразие взглядов по поводу

- 9. Бюджетные отношения - это совокупность денежных отношений, возникающих между органами государственной власти и местного самоуправления, с

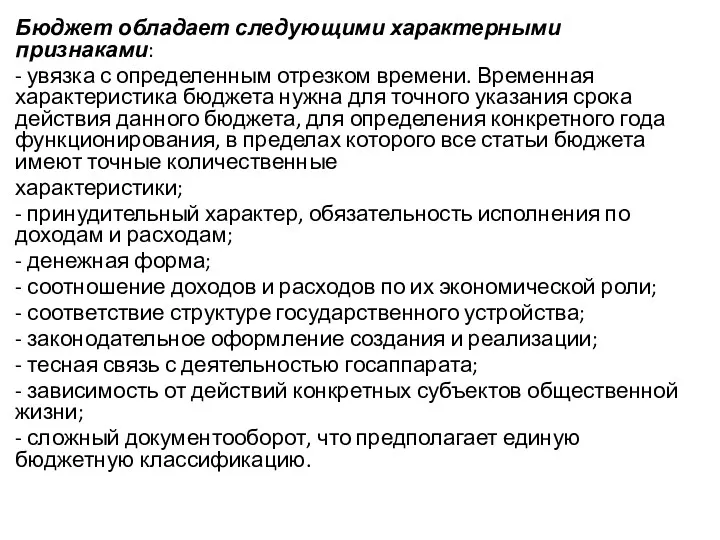

- 10. Бюджет обладает следующими характерными признаками: - увязка с определенным отрезком времени. Временная характеристика бюджета нужна для

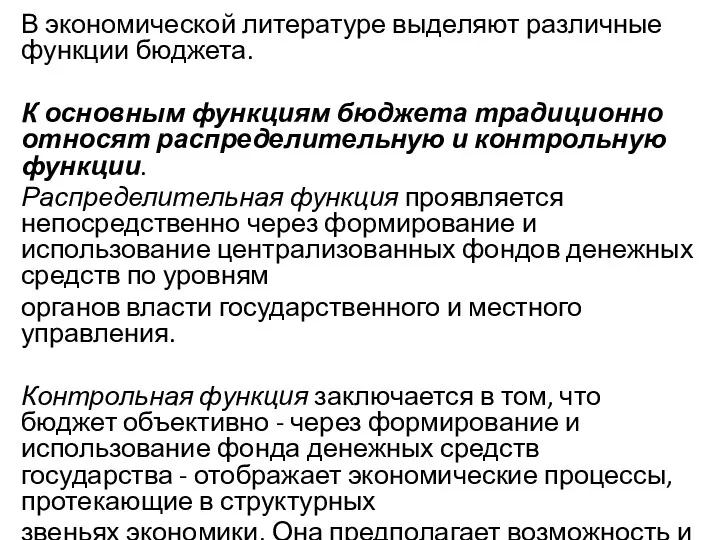

- 11. В экономической литературе выделяют различные функции бюджета. К основным функциям бюджета традиционно относят распределительную и контрольную

- 12. Выделяют и иные функции бюджета: регулирующая, стимулирующая функции, информационная, институционализация общественных предпочтений, планирования, организации и др.

- 13. Бюджетный фонд — это обособленная часть стоимости валового внутреннего продукта, доходов от внешнеэкономической деятельности и части

- 14. Источниками формирования бюджетного фонда являются: валовой внутренний продукт, доходы от внешнеэкономической деятельности, часть национального богатства. Формирование

- 15. Поскольку бюджетный фонд является разновидностью финансового фонда, он обладает присущими им чертами: - обособленным характером. Обособленность

- 16. Наряду с наличием общих черт, характерных для всех финансовых фондов, бюджетный фонд обладает и специфическими чертами

- 17. Доходы бюджета, согласно положениям Бюджетного кодекса РФ, рассматриваются как все поступающие в бюджет денежные средства, за

- 18. Доходы бюджетов классифицируют по разным признакам: источникам образования – доходы, поступающие от физических лиц и от

- 19. ИСТОРИЧЕСКИЙ ЭКСКУРС. В прежней редакции Бюджетного кодекса РФ регулирующие доходы бюджетов трактовались как федеральные и региональные

- 20. В современной бюджетной практике при составлении бюджетов и отчетов об их исполнении используется группировка доходных источников

- 21. Расходы бюджета, согласно положениям Бюджетного кодекса РФ - выплачиваемые из бюджетов денежные средства, за исключением средств,

- 22. Влияние бюджетных расходов на социально-экономические процессы осуществляется как через приоритетное финансирование отдельных отраслей экономики, определяющих перспективное

- 23. Необходимость создания бюджетных резервов вызвана: возможностью ошибок и просчетов в ходе бюджетного планирования, прежде всего, в

- 24. Основными видами бюджетных резервов в Российской Федерации являются: - резервный фонд Правительства Российской Федерации, - резервные

- 25. Показатели доходов и расходов весьма разнообразны, поэтому необходима их классификация. В соответствии с Бюджетным кодексом РФ

- 26. Бюджет играет важную экономическую, социальную и политическую роль в воспроизводственном процессе, является инструментом воздействия на развитие

- 27. Бюджет оказывает прямое и косвенное влияние на социально-экономическое развитие страны. Прямое влияние состоит в изменении распределения

- 28. Бюджет выступает в роли регулятора социально-экономических процессов не автоматически, а через осуществляемую государством бюджетную политику, являющуюся

- 29. Особенности внебюджетной формы организации государственных финансов. Внебюджетные фонды представляют собой фонды финансовых ресурсов, находящихся в распоряжении

- 30. По уровням управления, определяемым государственным устройством страны, внебюджетные фонды подразделяются: в федеративных государствах - на федеральные,

- 31. В России внебюджетные фонды начали создаваться в начале 1990-х гг., когда в ситуации экономической неопределенности возникла

- 32. После введения в действие Бюджетного кодекса РФ с 1 января 2000 г., многочисленные внебюджетные фонды экономического

- 33. В настоящее время в Российской Федерации функционируют только государственные внебюджетные фонды социального назначения, аккумулирующие финансовые ресурсы,

- 34. Порядок формирования и использования внебюджетных фондов в России регулируется бюджетным и налоговым законодательством. Одним из основных

- 35. Расходы средств внебюджетных фондов производятся на целевые нужды (в соответствии с их назначением), на содержание органов

- 36. 2 Бюджетная система государства: сущность, устройство, особенности построения в федеративных и унитарных государствах Бюджетная система является

- 37. Бюджетная система государства выступает как совокупность бюджетов его публично-правовых образований, взаимосвязанных и взаимодействующих друг с другом

- 38. Специфика этих отношений определяется рядом факторов, таких, как: уровень экономического развития страны, степень централизации финансовых ресурсов,

- 39. Бюджетное устройство представляет собой организацию бюджетной системы государства и взаимосвязей между ее отдельными звеньями. Оно включает:

- 40. Бюджетная система в унитарных государствах включает два уровня: государственный (общегосударственный) бюджет и бюджеты органов местного самоуправления.

- 41. ЗАРУБЕЖНЫЙ ОПЫТ Небольшие унитарные государства не имеют административно-территориального деления (Мальта, Бахрейн и др.). Наиболее распространенный тип

- 42. Бюджетная система государств с федеративным устройством является совокупностью бюджетов трех уровней – федерального, регионального и местного.

- 43. 3 Бюджетный федерализм: сущность и его значение в функционировании бюджетной системы государства Бюджетный федерализм представляет собой

- 44. Принципы построения бюджетной системы в условиях бюджетного федерализма: - равенство бюджетных прав субъектов федерации и муниципальных

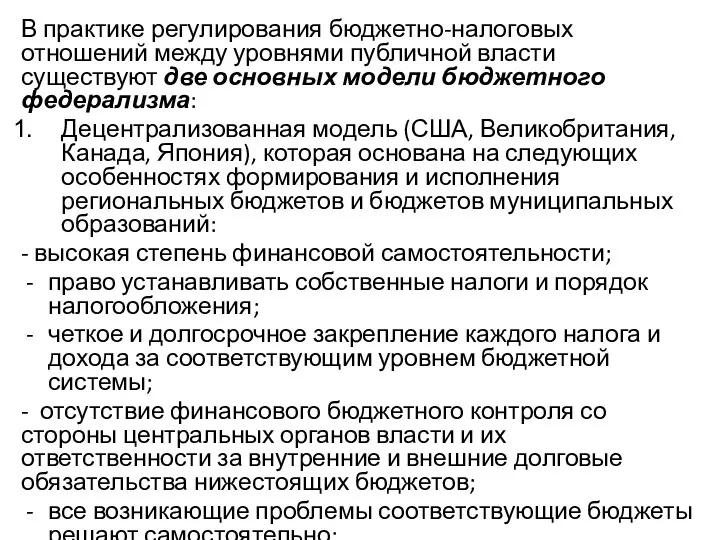

- 45. В практике регулирования бюджетно-налоговых отношений между уровнями публичной власти существуют две основных модели бюджетного федерализма: Децентрализованная

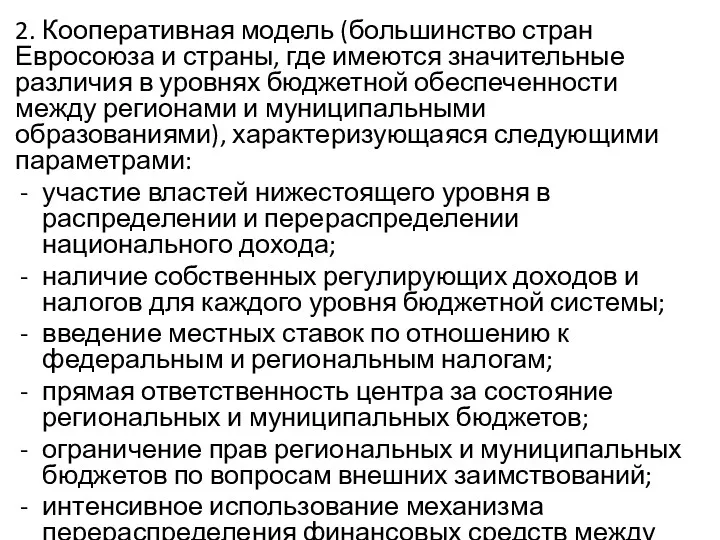

- 46. 2. Кооперативная модель (большинство стран Евросоюза и страны, где имеются значительные различия в уровнях бюджетной обеспеченности

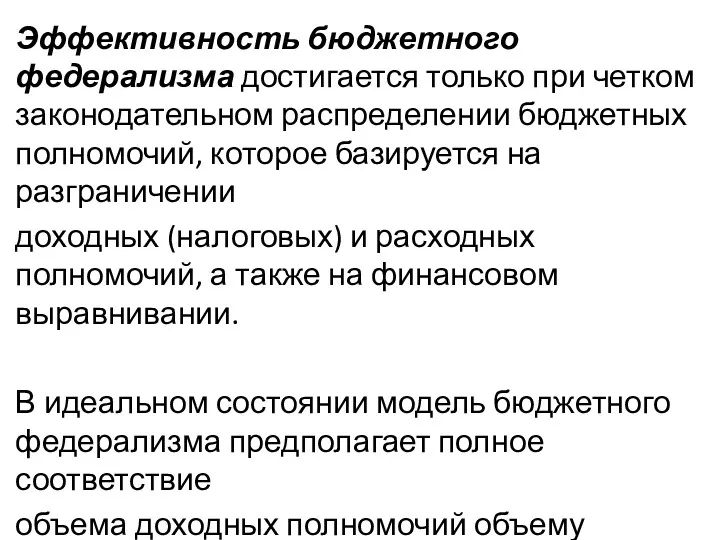

- 47. Эффективность бюджетного федерализма достигается только при четком законодательном распределении бюджетных полномочий, которое базируется на разграничении доходных

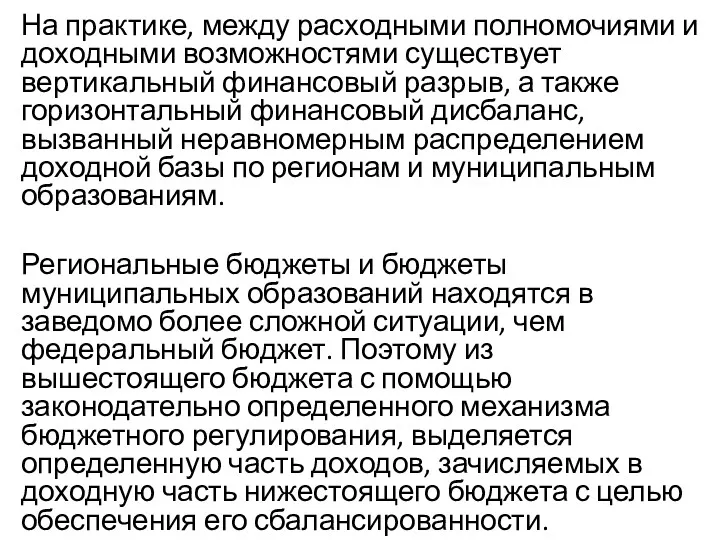

- 48. На практике, между расходными полномочиями и доходными возможностями существует вертикальный финансовый разрыв, а также горизонтальный финансовый

- 49. Можно сказать, что бюджетный федерализм — система государственного финансирования общественно-значимых услуг в стране с многоуровневой бюджетной

- 50. Современные модели бюджетного федерализма

- 51. Содержание бюджетного федерализма определяется следующими аспектами: 1. Законодательное разграничение расходных полномочий между всеми уровнями власти; 2.

- 52. Содержание ключевых аспектов бюджетного федерализма. Аспект I. Разграничение полномочий в области расходов между федеральным и территориальными

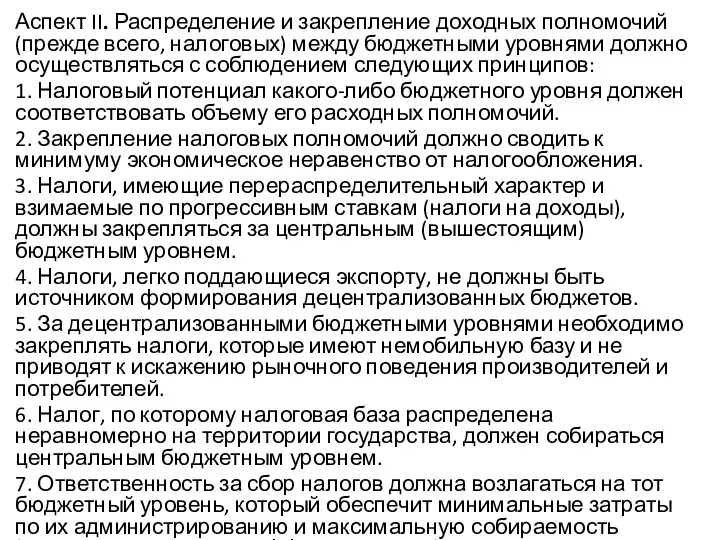

- 53. Аспект II. Распределение и закрепление доходных полномочий (прежде всего, налоговых) между бюджетными уровнями должно осуществляться с

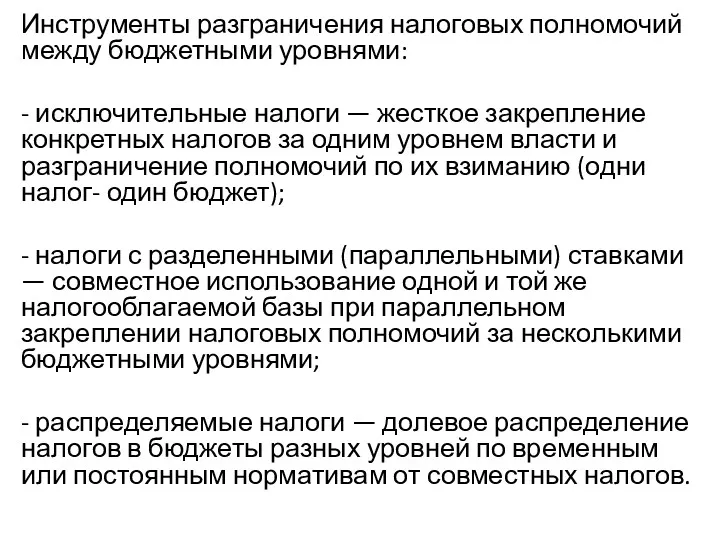

- 54. Инструменты разграничения налоговых полномочий между бюджетными уровнями: - исключительные налоги — жесткое закрепление конкретных налогов за

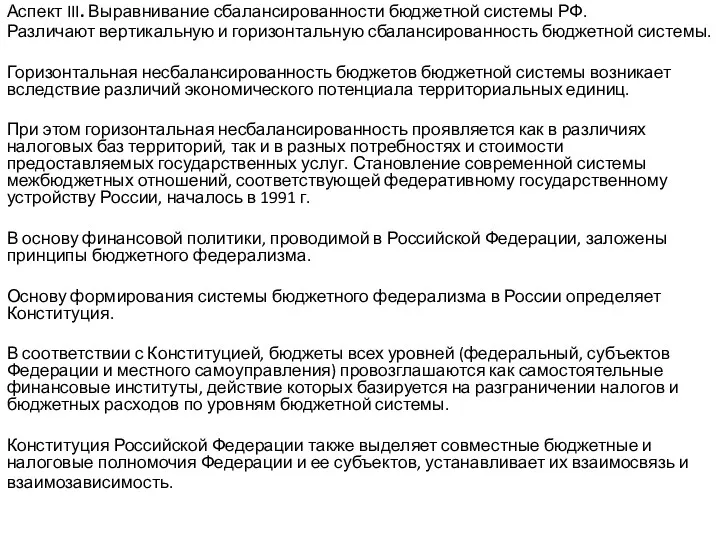

- 55. Аспект III. Выравнивание сбалансированности бюджетной системы РФ. Различают вертикальную и горизонтальную сбалансированность бюджетной системы. Горизонтальная несбалансированность

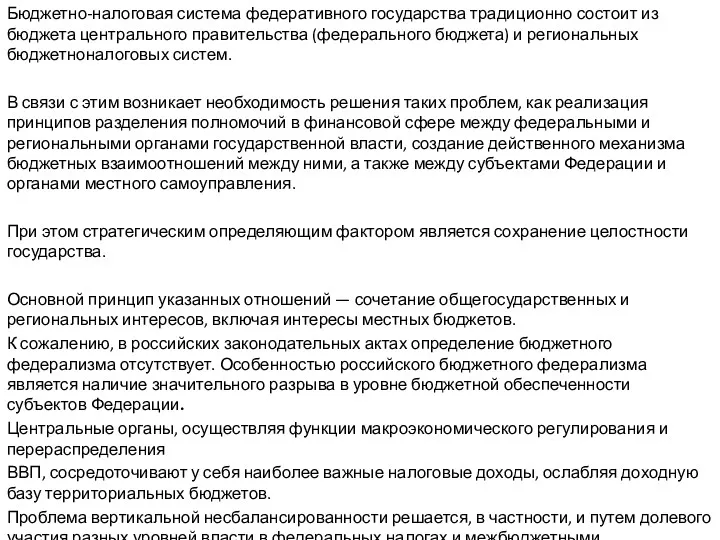

- 56. Бюджетно-налоговая система федеративного государства традиционно состоит из бюджета центрального правительства (федерального бюджета) и региональных бюджетноналоговых систем.

- 57. В целом, современная система межбюджетных отношений в Российской Федерации не отвечает классическим основополагающим классическим принципам бюджетного

- 58. Поэтому, назрела необходимость формирования системы бюджетного устройства, позволяющей регионам проводить самостоятельную налоговую и бюджетную политику в

- 59. Как по объективным, так и по субъективным причинам, региональные органы государственной власти и органы местного самоуправления

- 60. Для этого следует: - расширить налоговые полномочия региональных и местных властей; - закрепить отчисления от федеральных

- 61. Оказание финансовой помощи бюджетам других уровней должно быть социально и экономически обоснованным. Конечная цель такой помощи

- 62. 4 Бюджетная система Российской Федерации: сущность, структура, принципы построения В Бюджетном Кодексе РФ (ст.6) под бюджетной

- 63. Структура бюджетной системы Российской Федерации

- 64. ВАЖНО ЗАПОМНИТЬ! Согласно Конституции России 1993 г. Россия является федеративным государством и состоит из равноправных субъектов

- 65. Государственные внебюджетные фонды — целевые централизованные фонды финансовых ресурсов, формируемые за пределами государственного бюджета за счет

- 66. В процессе планирования и анализа основных показателей и пропорций бюджетной системы имеет широкое применение консолидированный бюджет.

- 68. Нормативные правовые акты, регулирующие построение и функционирование бюджетной системы Российской Федерации: • Конституция Российской Федерации; •

- 69. Структура бюджетного законодательства Российской Федерации (ст.2 Бюджетного кодекса Российской Федерации): • Бюджетный кодекс Российской Федерации; •

- 70. Бюджетная система Российской Федерации построена на основе следующих принципов: − принцип единства бюджетной системы; − принцип

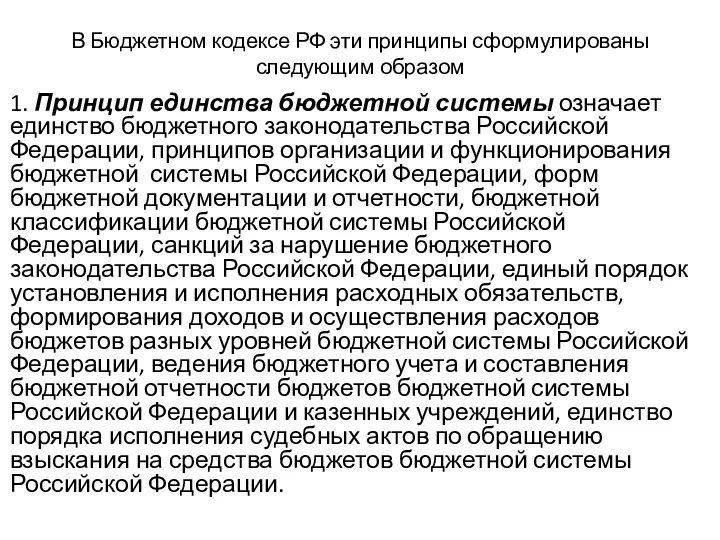

- 71. В Бюджетном кодексе РФ эти принципы сформулированы следующим образом 1. Принцип единства бюджетной системы означает единство

- 72. 2. Принцип разграничения доходов и расходов между уровнями бюджетной системы Российской Федерации означает закрепление в соответствии

- 73. 3. Принцип самостоятельности бюджетов всех уровней выражается в праве и обязанности органов государственной власти и местного

- 74. Он предполагает недопустимость установления расходных обязательств, подлежащих исполнению за счет доходов и источников финансирования дефицитов других

- 75. 4. Принцип равенства бюджетных прав субъектов Российской Федерации и муниципальных образований означает определение бюджетных полномочий органов

- 76. 6. Принцип сбалансированности бюджета означает, что объем предусмотренных бюджетом расходов должен соответствовать суммарному объему доходов бюджета

- 77. 8. Принцип общего (совокупного) покрытия расходов бюджетов означает, что расходы бюджета не могут быть увязаны с

- 78. 9.Принцип прозрачности (открытости) означает: - обязательное опубликование в средствах массовой информации утвержденных бюджетов и отчетов об

- 79. - обеспечение доступа к информации, размещенной в информационно- телекоммуникационной сети «Интернет» на едином портале бюджетной системы

- 80. 12. Принцип подведомственности расходов бюджетов означает, что получатели бюджетных средств вправе получать бюджетные ассигнования и лимиты

- 82. Скачать презентацию

план

1 Бюджет и внебюджетный фонд как формы организации государственных и муниципальных

план

1 Бюджет и внебюджетный фонд как формы организации государственных и муниципальных

1 Бюджет и внебюджетный фонд как формы организации государственных и муниципальных

1 Бюджет и внебюджетный фонд как формы организации государственных и муниципальных

В системе общественных потребностей выделяются как потребности самих органов государственной власти

В системе общественных потребностей выделяются как потребности самих органов государственной власти

Бюджет – это форма образования и использования финансовых ресурсов органов

государственной власти

Бюджет – это форма образования и использования финансовых ресурсов органов

государственной власти

Сложность выяснения сущности бюджета, прежде всего, связана с тем, что данный

Сложность выяснения сущности бюджета, прежде всего, связана с тем, что данный

В экономической литературе имеются различные определения сущности бюджета.

Наиболее комплексным является определение

В экономической литературе имеются различные определения сущности бюджета.

Наиболее комплексным является определение

Для уточнения экономической сущности следует обратиться к понятию бюджетных отношений. Несмотря

Для уточнения экономической сущности следует обратиться к понятию бюджетных отношений. Несмотря

Бюджетные отношения - это совокупность денежных отношений, возникающих

между органами государственной власти

Бюджетные отношения - это совокупность денежных отношений, возникающих

между органами государственной власти

Бюджет обладает следующими характерными признаками:

- увязка с определенным отрезком времени. Временная

Бюджет обладает следующими характерными признаками:

- увязка с определенным отрезком времени. Временная

В экономической литературе выделяют различные функции бюджета.

К основным функциям бюджета традиционно

В экономической литературе выделяют различные функции бюджета.

К основным функциям бюджета традиционно

Выделяют и иные функции бюджета: регулирующая, стимулирующая функции, информационная, институционализация общественных

Выделяют и иные функции бюджета: регулирующая, стимулирующая функции, информационная, институционализация общественных

Бюджетный фонд — это обособленная часть стоимости валового внутреннего продукта, доходов

Бюджетный фонд — это обособленная часть стоимости валового внутреннего продукта, доходов

Источниками формирования бюджетного фонда являются: валовой внутренний

продукт, доходы от внешнеэкономической деятельности,

Источниками формирования бюджетного фонда являются: валовой внутренний

продукт, доходы от внешнеэкономической деятельности,

Поскольку бюджетный фонд является разновидностью финансового фонда, он обладает присущими им

Поскольку бюджетный фонд является разновидностью финансового фонда, он обладает присущими им

Наряду с наличием общих черт, характерных для всех финансовых фондов, бюджетный

Наряду с наличием общих черт, характерных для всех финансовых фондов, бюджетный

Доходы бюджета, согласно положениям Бюджетного кодекса РФ, рассматриваются как все поступающие

Доходы бюджета, согласно положениям Бюджетного кодекса РФ, рассматриваются как все поступающие

Доходы бюджетов классифицируют по разным признакам:

источникам образования – доходы, поступающие от

Доходы бюджетов классифицируют по разным признакам:

источникам образования – доходы, поступающие от

ИСТОРИЧЕСКИЙ ЭКСКУРС.

В прежней редакции Бюджетного кодекса РФ регулирующие доходы бюджетов трактовались

ИСТОРИЧЕСКИЙ ЭКСКУРС.

В прежней редакции Бюджетного кодекса РФ регулирующие доходы бюджетов трактовались

В современной бюджетной практике при составлении бюджетов и отчетов об их

В современной бюджетной практике при составлении бюджетов и отчетов об их

Расходы бюджета, согласно положениям Бюджетного кодекса РФ - выплачиваемые из

бюджетов денежные

Расходы бюджета, согласно положениям Бюджетного кодекса РФ - выплачиваемые из

бюджетов денежные

Влияние бюджетных расходов на социально-экономические процессы осуществляется как через приоритетное финансирование

Влияние бюджетных расходов на социально-экономические процессы осуществляется как через приоритетное финансирование

Необходимость создания бюджетных резервов вызвана:

возможностью ошибок и просчетов в ходе

Необходимость создания бюджетных резервов вызвана:

возможностью ошибок и просчетов в ходе

Основными видами бюджетных резервов в Российской Федерации являются:

- резервный фонд Правительства

Основными видами бюджетных резервов в Российской Федерации являются:

- резервный фонд Правительства

Показатели доходов и расходов весьма разнообразны, поэтому необходима их классификация.

В

Показатели доходов и расходов весьма разнообразны, поэтому необходима их классификация.

В

Бюджет играет важную экономическую, социальную и политическую роль в воспроизводственном процессе,

Бюджет играет важную экономическую, социальную и политическую роль в воспроизводственном процессе,

Бюджет оказывает прямое и косвенное влияние на социально-экономическое развитие страны.

Прямое

Бюджет оказывает прямое и косвенное влияние на социально-экономическое развитие страны.

Прямое

Бюджет выступает в роли регулятора социально-экономических процессов не автоматически, а через

Бюджет выступает в роли регулятора социально-экономических процессов не автоматически, а через

Особенности внебюджетной формы организации государственных финансов.

Внебюджетные фонды представляют собой фонды финансовых

Особенности внебюджетной формы организации государственных финансов.

Внебюджетные фонды представляют собой фонды финансовых

По уровням управления, определяемым государственным устройством страны, внебюджетные фонды подразделяются:

в федеративных

По уровням управления, определяемым государственным устройством страны, внебюджетные фонды подразделяются:

в федеративных

В России внебюджетные фонды начали создаваться в начале 1990-х гг., когда

В России внебюджетные фонды начали создаваться в начале 1990-х гг., когда

После введения в действие Бюджетного кодекса РФ с 1 января 2000

После введения в действие Бюджетного кодекса РФ с 1 января 2000

В настоящее время в Российской Федерации функционируют только государственные внебюджетные фонды

В настоящее время в Российской Федерации функционируют только государственные внебюджетные фонды

Порядок формирования и использования внебюджетных фондов в России регулируется бюджетным и

Порядок формирования и использования внебюджетных фондов в России регулируется бюджетным и

Расходы средств внебюджетных фондов производятся на целевые нужды (в соответствии с

Расходы средств внебюджетных фондов производятся на целевые нужды (в соответствии с

2 Бюджетная система государства: сущность, устройство, особенности построения в федеративных и

2 Бюджетная система государства: сущность, устройство, особенности построения в федеративных и

Бюджетная система государства выступает как совокупность бюджетов его публично-правовых образований, взаимосвязанных

Бюджетная система государства выступает как совокупность бюджетов его публично-правовых образований, взаимосвязанных

Специфика этих отношений определяется рядом факторов, таких, как: уровень экономического развития

Специфика этих отношений определяется рядом факторов, таких, как: уровень экономического развития

Бюджетное устройство представляет собой организацию бюджетной системы государства и взаимосвязей между

Бюджетное устройство представляет собой организацию бюджетной системы государства и взаимосвязей между

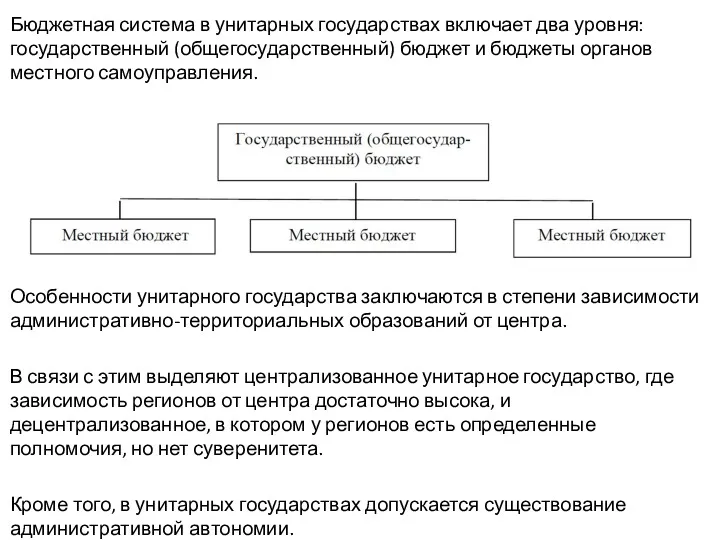

Бюджетная система в унитарных государствах включает два уровня: государственный (общегосударственный) бюджет

Бюджетная система в унитарных государствах включает два уровня: государственный (общегосударственный) бюджет

ЗАРУБЕЖНЫЙ ОПЫТ

Небольшие унитарные государства не имеют административно-территориального деления (Мальта, Бахрейн и

ЗАРУБЕЖНЫЙ ОПЫТ

Небольшие унитарные государства не имеют административно-территориального деления (Мальта, Бахрейн и

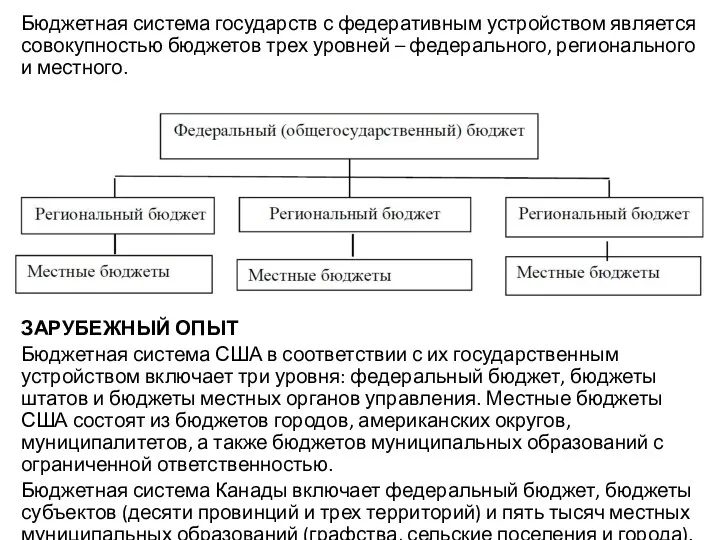

Бюджетная система государств с федеративным устройством является совокупностью бюджетов трех уровней

Бюджетная система государств с федеративным устройством является совокупностью бюджетов трех уровней

3 Бюджетный федерализм: сущность и его значение в функционировании бюджетной системы

3 Бюджетный федерализм: сущность и его значение в функционировании бюджетной системы

Принципы построения бюджетной системы в условиях бюджетного федерализма:

- равенство бюджетных прав

Принципы построения бюджетной системы в условиях бюджетного федерализма:

- равенство бюджетных прав

В практике регулирования бюджетно-налоговых отношений между уровнями публичной власти существуют две

В практике регулирования бюджетно-налоговых отношений между уровнями публичной власти существуют две

2. Кооперативная модель (большинство стран Евросоюза и страны, где имеются значительные

2. Кооперативная модель (большинство стран Евросоюза и страны, где имеются значительные

Эффективность бюджетного федерализма достигается только при четком законодательном распределении бюджетных полномочий,

Эффективность бюджетного федерализма достигается только при четком законодательном распределении бюджетных полномочий,

На практике, между расходными полномочиями и доходными возможностями существует вертикальный финансовый

На практике, между расходными полномочиями и доходными возможностями существует вертикальный финансовый

Можно сказать, что бюджетный федерализм — система государственного финансирования общественно-значимых услуг

Можно сказать, что бюджетный федерализм — система государственного финансирования общественно-значимых услуг

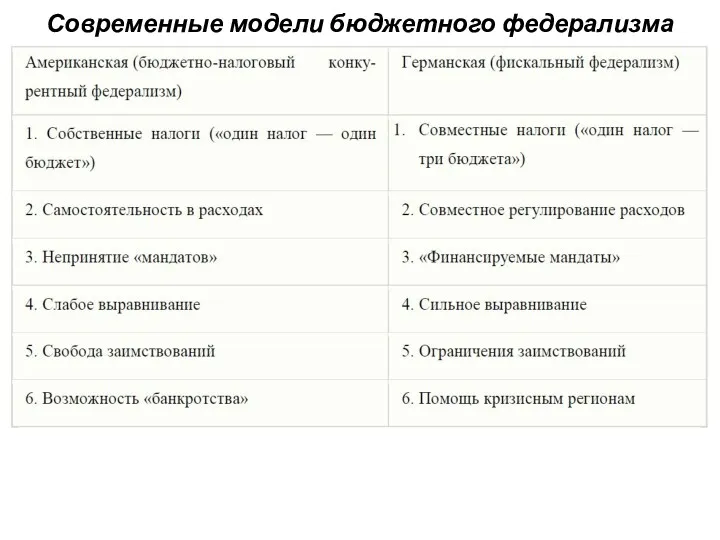

Современные модели бюджетного федерализма

Современные модели бюджетного федерализма

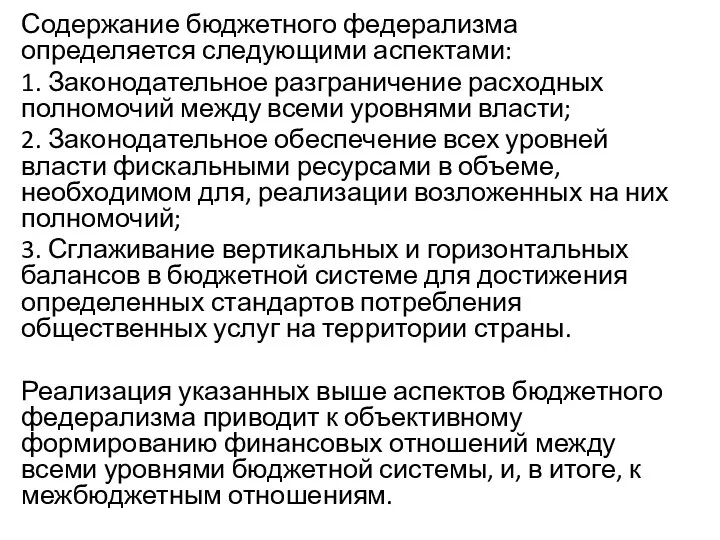

Содержание бюджетного федерализма определяется следующими аспектами:

1. Законодательное разграничение расходных полномочий между

Содержание бюджетного федерализма определяется следующими аспектами:

1. Законодательное разграничение расходных полномочий между

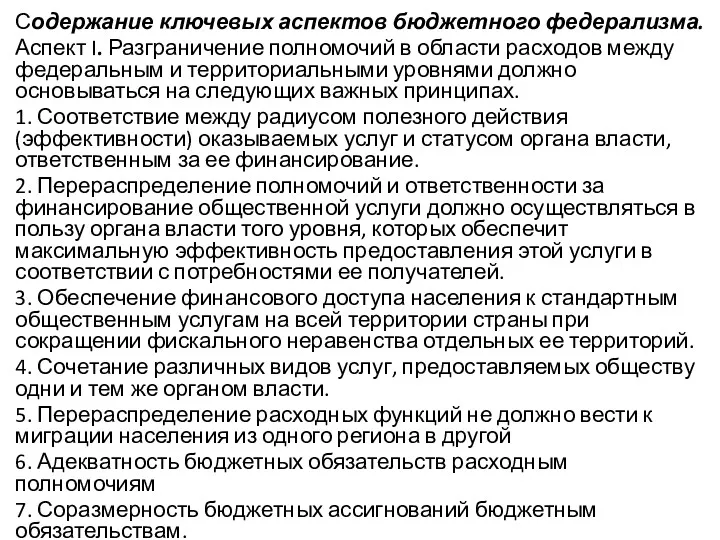

Содержание ключевых аспектов бюджетного федерализма.

Аспект I. Разграничение полномочий в области расходов

Содержание ключевых аспектов бюджетного федерализма.

Аспект I. Разграничение полномочий в области расходов

Аспект II. Распределение и закрепление доходных полномочий (прежде всего, налоговых) между

Аспект II. Распределение и закрепление доходных полномочий (прежде всего, налоговых) между

Инструменты разграничения налоговых полномочий между бюджетными уровнями:

- исключительные налоги — жесткое

Инструменты разграничения налоговых полномочий между бюджетными уровнями:

- исключительные налоги — жесткое

Аспект III. Выравнивание сбалансированности бюджетной системы РФ.

Различают вертикальную и горизонтальную сбалансированность

Аспект III. Выравнивание сбалансированности бюджетной системы РФ.

Различают вертикальную и горизонтальную сбалансированность

Бюджетно-налоговая система федеративного государства традиционно состоит из бюджета центрального правительства (федерального

Бюджетно-налоговая система федеративного государства традиционно состоит из бюджета центрального правительства (федерального

В целом, современная система межбюджетных отношений в Российской Федерации не отвечает

В целом, современная система межбюджетных отношений в Российской Федерации не отвечает

Поэтому, назрела необходимость формирования системы бюджетного устройства, позволяющей регионам проводить самостоятельную

Поэтому, назрела необходимость формирования системы бюджетного устройства, позволяющей регионам проводить самостоятельную

Как по объективным, так и по субъективным причинам, региональные органы государственной

Как по объективным, так и по субъективным причинам, региональные органы государственной

Для этого следует:

- расширить налоговые полномочия региональных и местных властей;

- закрепить

Для этого следует:

- расширить налоговые полномочия региональных и местных властей;

- закрепить

Оказание финансовой помощи бюджетам других уровней должно быть социально и экономически

Оказание финансовой помощи бюджетам других уровней должно быть социально и экономически

4 Бюджетная система Российской Федерации: сущность, структура, принципы построения

В Бюджетном Кодексе

4 Бюджетная система Российской Федерации: сущность, структура, принципы построения

В Бюджетном Кодексе

Структура бюджетной системы Российской Федерации

Структура бюджетной системы Российской Федерации

ВАЖНО ЗАПОМНИТЬ!

Согласно Конституции России 1993 г. Россия является федеративным государством и

ВАЖНО ЗАПОМНИТЬ!

Согласно Конституции России 1993 г. Россия является федеративным государством и

Государственные внебюджетные фонды — целевые централизованные фонды финансовых ресурсов, формируемые за

Государственные внебюджетные фонды — целевые централизованные фонды финансовых ресурсов, формируемые за

В процессе планирования и анализа основных показателей и пропорций бюджетной системы

В процессе планирования и анализа основных показателей и пропорций бюджетной системы

Нормативные правовые акты, регулирующие построение и функционирование бюджетной системы Российской Федерации:

•

Нормативные правовые акты, регулирующие построение и функционирование бюджетной системы Российской Федерации:

•

Структура бюджетного законодательства Российской Федерации (ст.2 Бюджетного кодекса Российской Федерации):

• Бюджетный

Структура бюджетного законодательства Российской Федерации (ст.2 Бюджетного кодекса Российской Федерации):

• Бюджетный

Бюджетная система Российской Федерации построена на основе следующих принципов:

− принцип единства

Бюджетная система Российской Федерации построена на основе следующих принципов:

− принцип единства

В Бюджетном кодексе РФ эти принципы сформулированы следующим образом

1. Принцип единства

В Бюджетном кодексе РФ эти принципы сформулированы следующим образом

1. Принцип единства

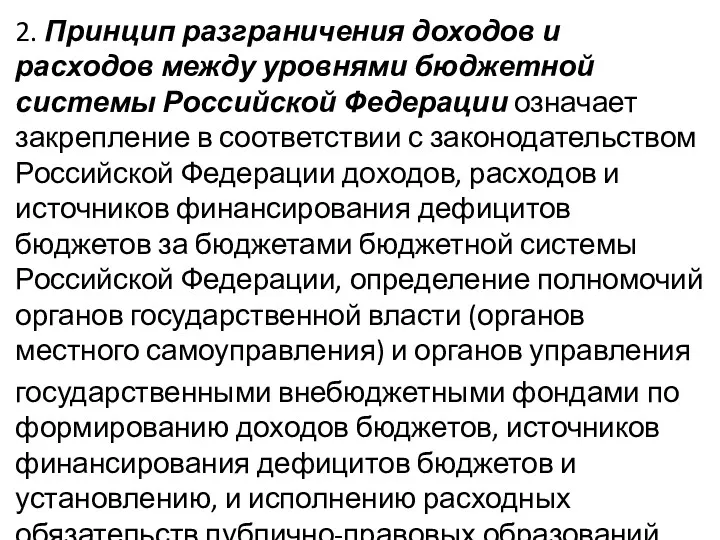

2. Принцип разграничения доходов и расходов между уровнями бюджетной системы Российской

2. Принцип разграничения доходов и расходов между уровнями бюджетной системы Российской

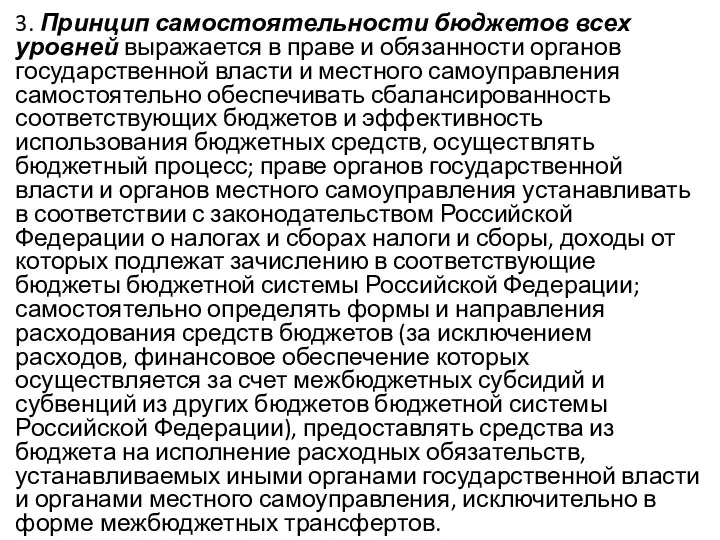

3. Принцип самостоятельности бюджетов всех уровней выражается в праве и обязанности

3. Принцип самостоятельности бюджетов всех уровней выражается в праве и обязанности

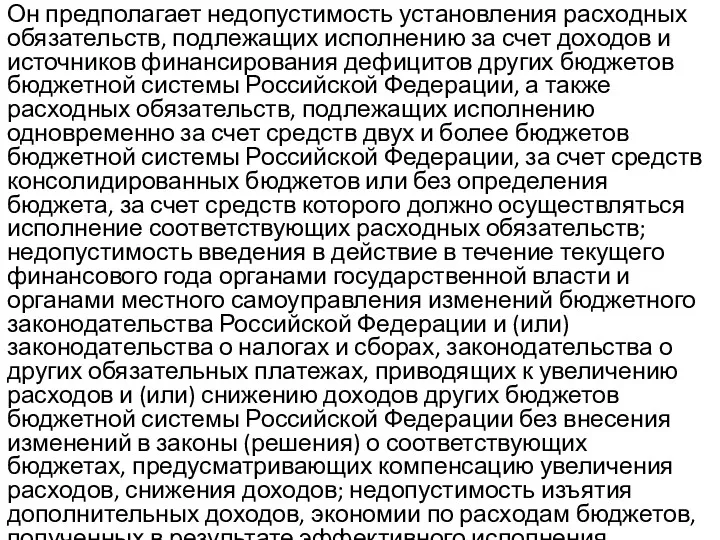

Он предполагает недопустимость установления расходных обязательств, подлежащих исполнению за счет доходов

Он предполагает недопустимость установления расходных обязательств, подлежащих исполнению за счет доходов

4. Принцип равенства бюджетных прав субъектов Российской Федерации и муниципальных образований

4. Принцип равенства бюджетных прав субъектов Российской Федерации и муниципальных образований

6. Принцип сбалансированности бюджета означает, что объем предусмотренных бюджетом расходов должен

6. Принцип сбалансированности бюджета означает, что объем предусмотренных бюджетом расходов должен

8. Принцип общего (совокупного) покрытия расходов бюджетов означает, что расходы бюджета

8. Принцип общего (совокупного) покрытия расходов бюджетов означает, что расходы бюджета

9.Принцип прозрачности (открытости) означает:

- обязательное опубликование в средствах массовой информации утвержденных

9.Принцип прозрачности (открытости) означает:

- обязательное опубликование в средствах массовой информации утвержденных

- обеспечение доступа к информации, размещенной в информационно-

телекоммуникационной сети «Интернет» на

- обеспечение доступа к информации, размещенной в информационно-

телекоммуникационной сети «Интернет» на

12. Принцип подведомственности расходов бюджетов означает, что получатели бюджетных средств вправе

12. Принцип подведомственности расходов бюджетов означает, что получатели бюджетных средств вправе

Анализ платежеспособности и финансовой устойчивости предприятия и пути их повышения

Анализ платежеспособности и финансовой устойчивости предприятия и пути их повышения Налоги. Кодификатор

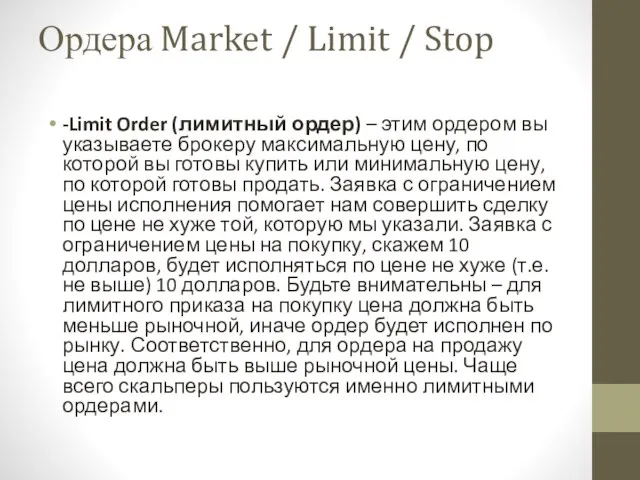

Налоги. Кодификатор Ордера Market / Limit / Stop

Ордера Market / Limit / Stop Денежная система и денежное обращение

Денежная система и денежное обращение Зарплатная карта Твой плюс

Зарплатная карта Твой плюс Какие денежные средства в банке являются застахованными

Какие денежные средства в банке являются застахованными Внебюджетные фонды

Внебюджетные фонды Краевая программа поддержки молодых специалистов

Краевая программа поддержки молодых специалистов Қаржылық жоспарлау және болжау, оның мәні мен рөлі

Қаржылық жоспарлау және болжау, оның мәні мен рөлі Построение сети GPON в посёлке Новое Доскино

Построение сети GPON в посёлке Новое Доскино Кредиты и займы

Кредиты и займы Зарубежный опыт социального страхования

Зарубежный опыт социального страхования Принудительное исполнение налоговой обязанности

Принудительное исполнение налоговой обязанности Медицинское страхование как форма социальной защиты населения в области охраны здоровья

Медицинское страхование как форма социальной защиты населения в области охраны здоровья Страховые формальности. Страхование в туризме. Виды страховых программ

Страховые формальности. Страхование в туризме. Виды страховых программ Спрос на деньги (классическая и кейнсианская концепции). Модель предложения денег. Равновесие на денежном рынке

Спрос на деньги (классическая и кейнсианская концепции). Модель предложения денег. Равновесие на денежном рынке Система обліку і калькулювання за нормативними витратами (Тема 7)

Система обліку і калькулювання за нормативними витратами (Тема 7) Учет и анализ прибыли и рентабельности и их роль в финансовой устойчивости в ООО Лебяжинское

Учет и анализ прибыли и рентабельности и их роль в финансовой устойчивости в ООО Лебяжинское Совершенствование управления запасами предприятия в условиях повышенных рисков в целях поставок

Совершенствование управления запасами предприятия в условиях повышенных рисков в целях поставок Аудит учредительных документов и учетной политики организации

Аудит учредительных документов и учетной политики организации Учет и анализ расчетов организации с бюджетом и внебюджетными фондами (на примере средней школы №3 г. Мензелинск)

Учет и анализ расчетов организации с бюджетом и внебюджетными фондами (на примере средней школы №3 г. Мензелинск) Жилой Комплекс Окский берег. Государственная программа “Жилье для российской семьи” Нижний Новгород

Жилой Комплекс Окский берег. Государственная программа “Жилье для российской семьи” Нижний Новгород Особенности налогообложения

Особенности налогообложения Доходы и прибыль предприятия. Тема 8

Доходы и прибыль предприятия. Тема 8 Финансовые меры поддержки для СМСП по линии Фонда моногородов

Финансовые меры поддержки для СМСП по линии Фонда моногородов Функциональные возможности ЕИС по формированию сведений о бюджетных обязательствах. Доработки версии 9.3

Функциональные возможности ЕИС по формированию сведений о бюджетных обязательствах. Доработки версии 9.3 Понятие временной нетрудоспособности. Виды пособий по временной нетрудоспособности

Понятие временной нетрудоспособности. Виды пособий по временной нетрудоспособности Государственная экономическая политика. Лекция 5

Государственная экономическая политика. Лекция 5