- Система обліку і калькулювання за нормативними витратами (Тема 7)

Содержание

- 2. Нормативні (стандартні) витрати – це витрати, необхідні для виробництва певної продукції за нормальних умов діяльності підприємства.

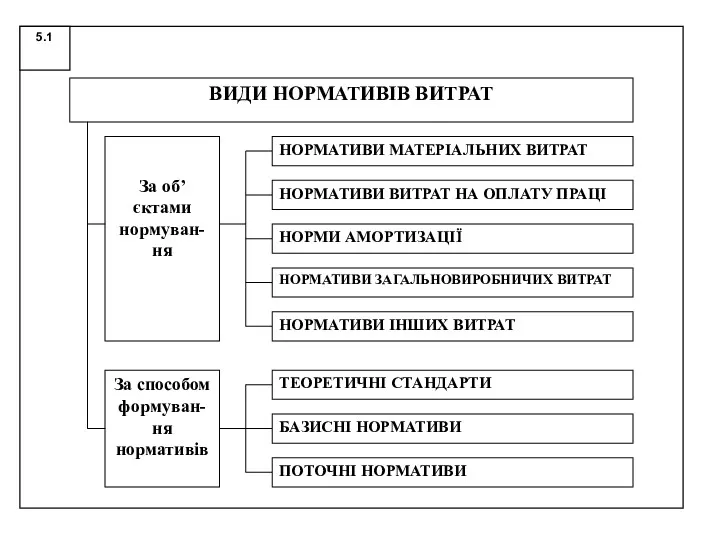

- 3. Виділяють такі основні види нормативів (стандартів) витрат: теоретичні нормативи (стандарти) – це нормативи витрат за ідеальних

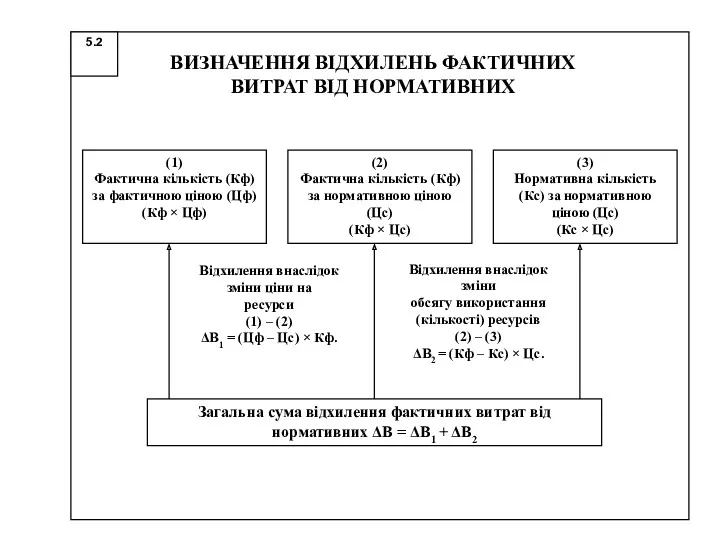

- 5. 5.2. Аналіз відхилень фактичних витрат від нормативних До відхилень внаслідок зміни цін на ресурси належать: а)

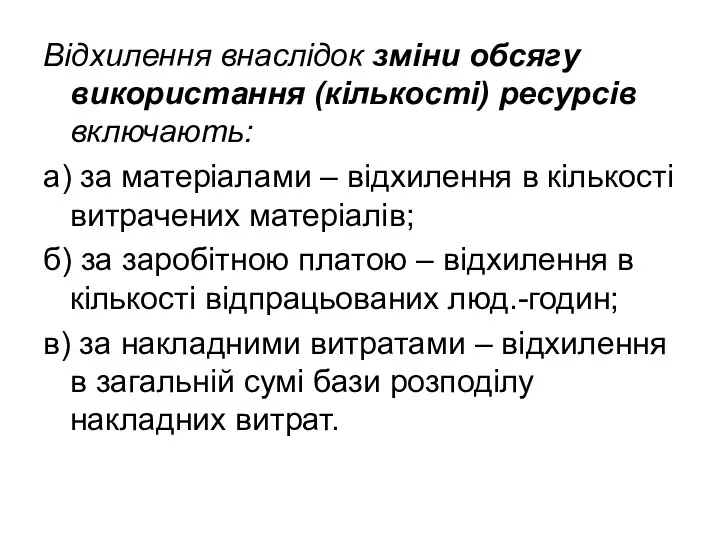

- 6. Відхилення внаслідок зміни обсягу використання (кількості) ресурсів включають: а) за матеріалами – відхилення в кількості витрачених

- 9. Скачать презентацию

Нормативні (стандартні) витрати – це витрати, необхідні для виробництва певної

Нормативні (стандартні) витрати – це витрати, необхідні для виробництва певної

Виділяють такі основні види нормативів (стандартів) витрат:

теоретичні нормативи (стандарти)

Виділяють такі основні види нормативів (стандартів) витрат:

теоретичні нормативи (стандарти)

5.2. Аналіз відхилень фактичних витрат від нормативних

До відхилень внаслідок зміни цін

5.2. Аналіз відхилень фактичних витрат від нормативних

До відхилень внаслідок зміни цін

Відхилення внаслідок зміни обсягу використання (кількості) ресурсів включають:

а) за матеріалами –

Відхилення внаслідок зміни обсягу використання (кількості) ресурсів включають:

а) за матеріалами –

Формирование выручки от реализации продукции и ценовая политика организации

Формирование выручки от реализации продукции и ценовая политика организации Продолжительность экономической жизни инвестиций и фактор времени

Продолжительность экономической жизни инвестиций и фактор времени Инвестиции в строительство загородных домов

Инвестиции в строительство загородных домов Страхование квартир и загородных строений

Страхование квартир и загородных строений Организационно- финансовые основы антикризисного управления Нормативная база оценки на признаки банкротства

Организационно- финансовые основы антикризисного управления Нормативная база оценки на признаки банкротства Бюджет для граждан на основе решения Собрания депутатов МО Котлас

Бюджет для граждан на основе решения Собрания депутатов МО Котлас Banking

Banking Отчетность страхователей для ведения индивидуального (персонифицированного) учета, за отчетные периоды 2022 года

Отчетность страхователей для ведения индивидуального (персонифицированного) учета, за отчетные периоды 2022 года Учет нематериальных активов

Учет нематериальных активов ВКР: Финансовое состояние как фактор обеспечения экономической безопасности организации

ВКР: Финансовое состояние как фактор обеспечения экономической безопасности организации Джерела фінансування інвестицій підприємства

Джерела фінансування інвестицій підприємства О состоянии финансового сектора Калининградской области

О состоянии финансового сектора Калининградской области Аудиторская оценка системы внутреннего контроля организации-клиента

Аудиторская оценка системы внутреннего контроля организации-клиента Проектне фінансування як новий метод організації інвестицій

Проектне фінансування як новий метод організації інвестицій Решение типовых задач по теме Основные фонды предприятия

Решение типовых задач по теме Основные фонды предприятия История страхования. Лекция 1

История страхования. Лекция 1 Денежное обращение и равновесие на денежном рынке

Денежное обращение и равновесие на денежном рынке Финансовое право. Тема 6

Финансовое право. Тема 6 Финансовая система и финансовая политика

Финансовая система и финансовая политика Социальная защита населения. Медицинское страхование

Социальная защита населения. Медицинское страхование Fundamental legal principles

Fundamental legal principles Электронный бюджет

Электронный бюджет Бухгалтерский учет основных средств и анализ эффективности их использования

Бухгалтерский учет основных средств и анализ эффективности их использования Javne finansije. Lekcija 1

Javne finansije. Lekcija 1 Наш розумний дім

Наш розумний дім Проведение аудиторской проверки. (Тема 6)

Проведение аудиторской проверки. (Тема 6) Хозяйственный учет. Сущность и значение бухгалтерского учета. (Тема 1)

Хозяйственный учет. Сущность и значение бухгалтерского учета. (Тема 1) Методы измерения финансового состояния компании

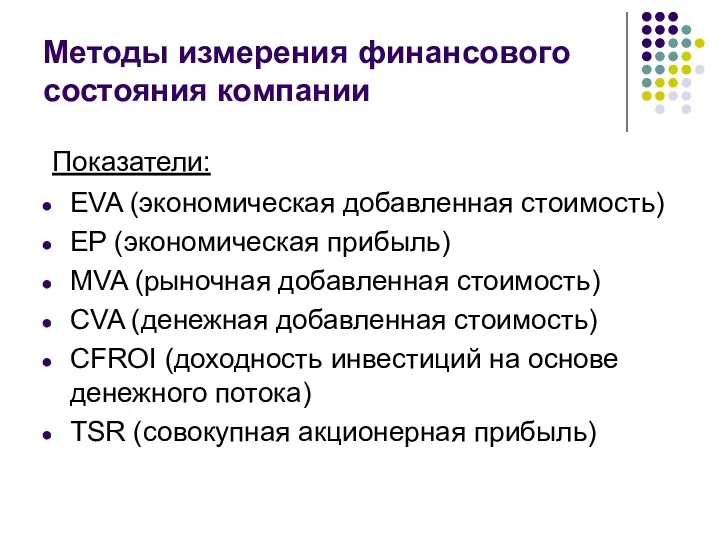

Методы измерения финансового состояния компании