- Продолжительность экономической жизни инвестиций и фактор времени

Содержание

- 2. 2.1 Продолжительность экономической жизни инвестиций. Жизненный цикл проекта (проектный цикл) – это промежуток времени между моментом

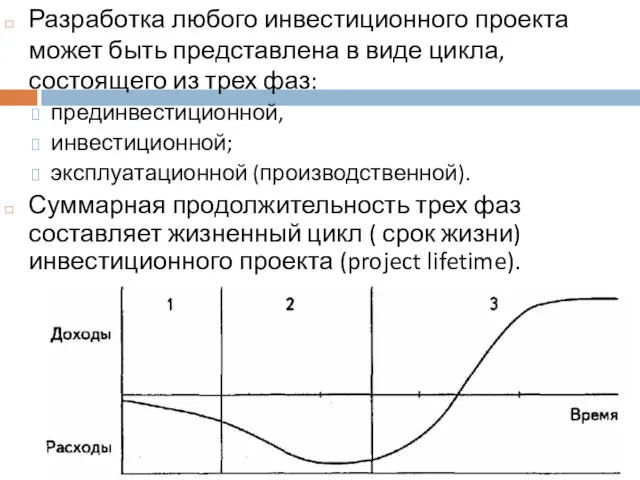

- 3. Разработка любого инвестиционного проекта может быть представлена в виде цикла, состоящего из трех фаз: прединвестиционной, инвестиционной;

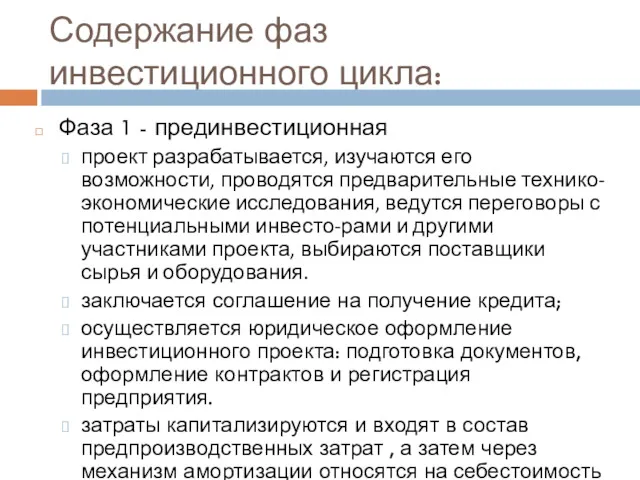

- 4. Содержание фаз инвестиционного цикла: Фаза 1 - прединвестиционная проект разрабатывается, изучаются его возможности, проводятся предварительные технико-экономические

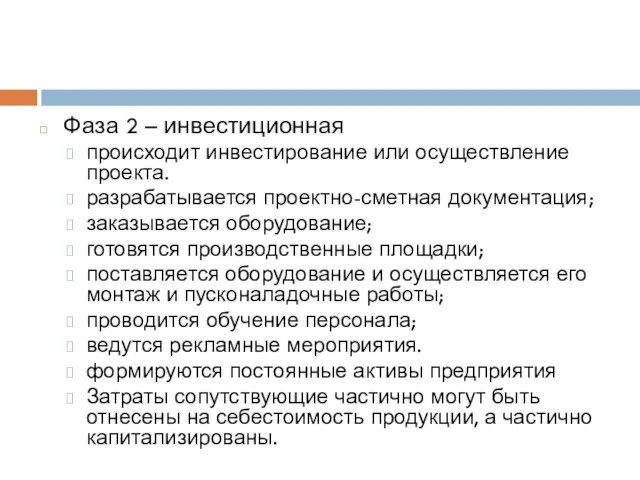

- 5. Фаза 2 – инвестиционная происходит инвестирование или осуществление проекта. разрабатывается проектно-сметная документация; заказывается оборудование; готовятся производственные

- 6. Фаза 3 - эксплуатационная (или производственная) начинается с момента ввода в действие основного оборудования или приобретения

- 7. 2.2 Оценка стоимости денег во времени. Концепция оценки стоимости денег во времени основывается на том, что

- 8. Будущая стоимость денег (FV - future value) представляет собой сумму инвестированных средств, в которую они превратятся

- 9. Настоящая стоимость денег (PV - present value) сумма будущих денежных поступлений, приведенных с учетом определенной ставки

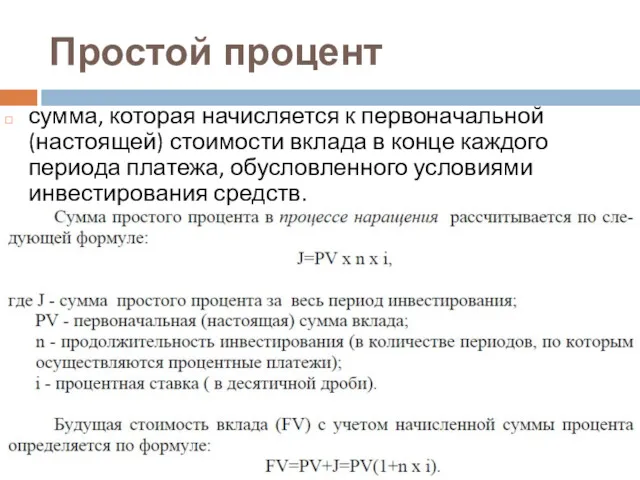

- 10. Простой процент сумма, которая начисляется к первоначальной (настоящей) стоимости вклада в конце каждого периода платежа, обусловленного

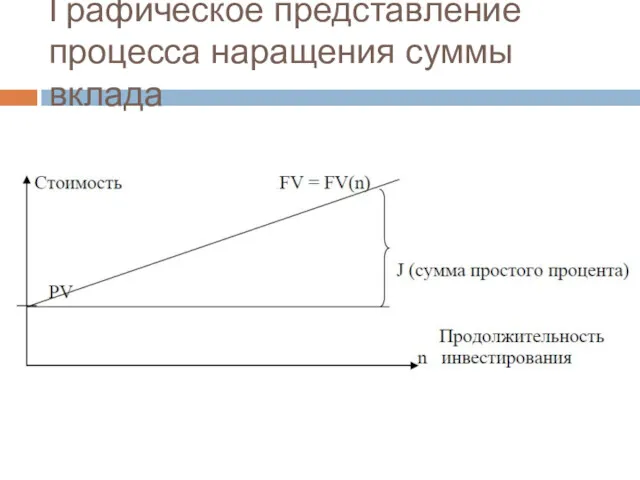

- 11. Графическое представление процесса наращения суммы вклада

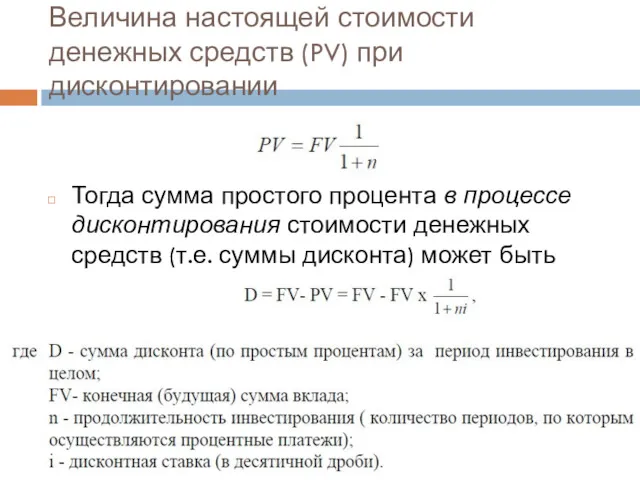

- 12. Величина настоящей стоимости денежных средств (PV) при дисконтировании Тогда сумма простого процента в процессе дисконтирования стоимости

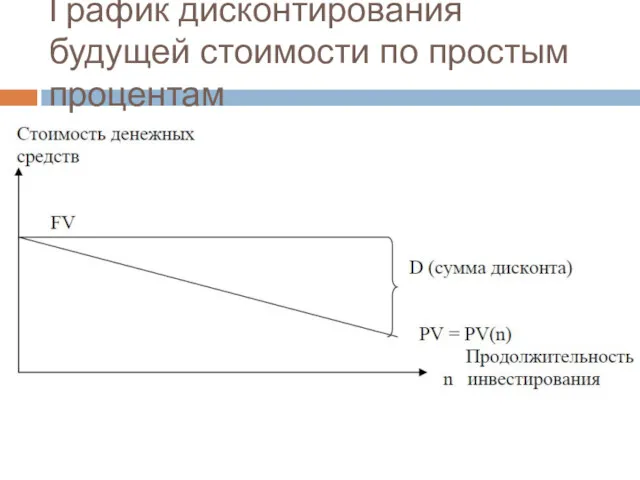

- 13. График дисконтирования будущей стоимости по простым процентам

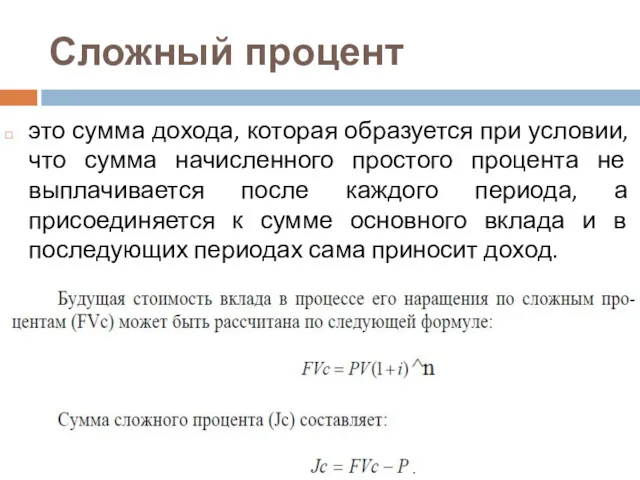

- 14. Сложный процент это сумма дохода, которая образуется при условии, что сумма начисленного простого процента не выплачивается

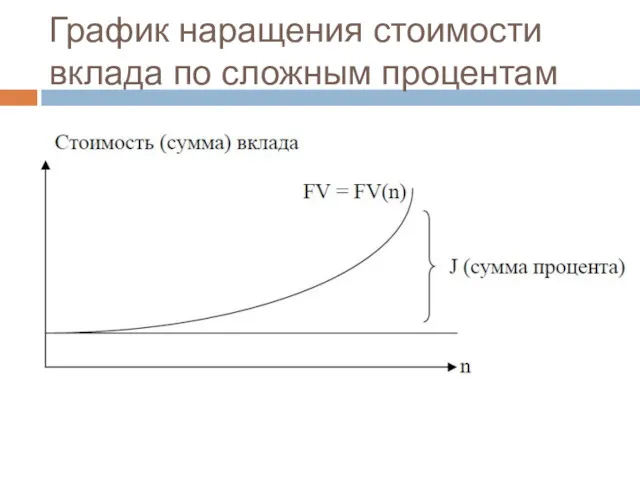

- 15. График наращения стоимости вклада по сложным процентам

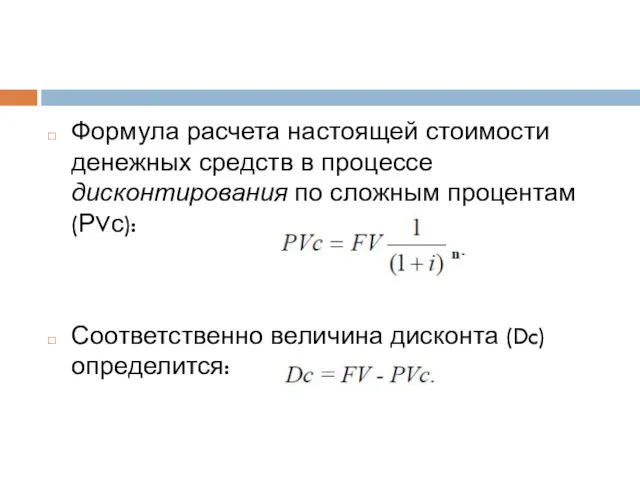

- 16. Формула расчета настоящей стоимости денежных средств в процессе дисконтирования по сложным процентам (РVс): Соответственно величина дисконта

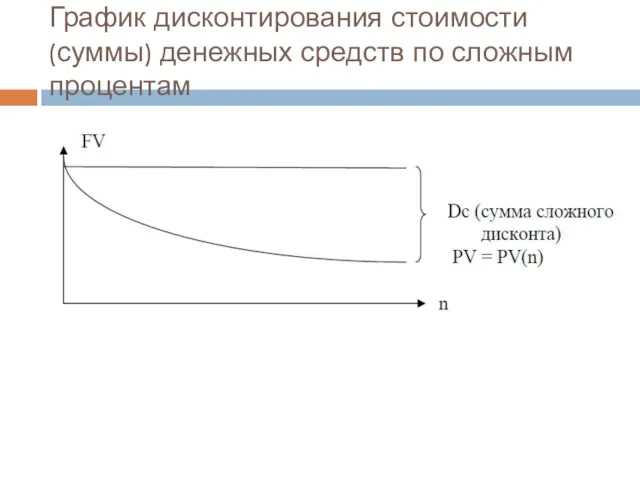

- 17. График дисконтирования стоимости (суммы) денежных средств по сложным процентам

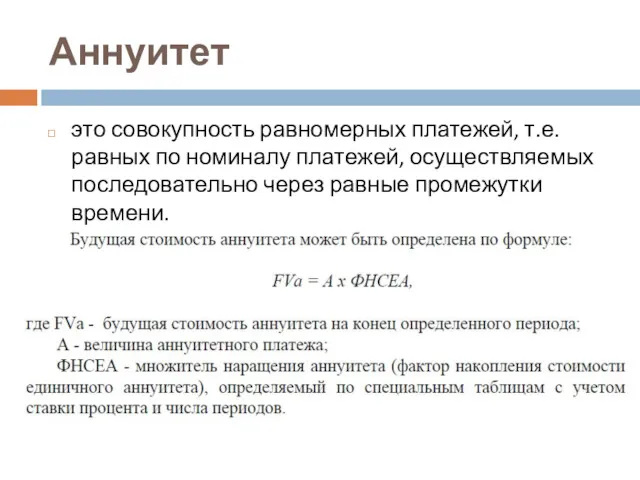

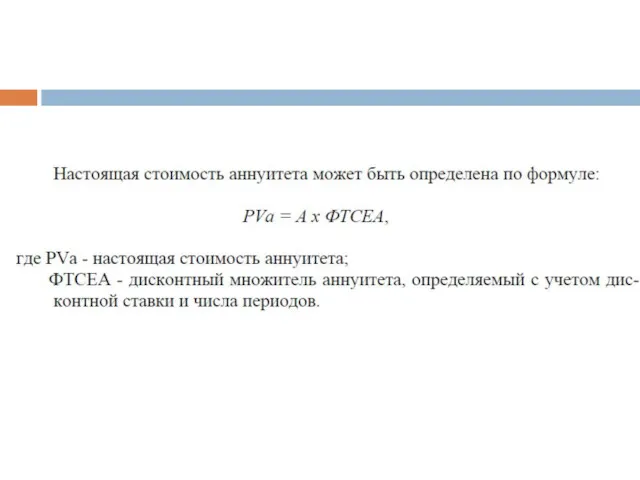

- 18. Аннуитет это совокупность равномерных платежей, т.е. равных по номиналу платежей, осуществляемых последовательно через равные промежутки времени.

- 21. Скачать презентацию

2.1 Продолжительность экономической жизни инвестиций.

Жизненный цикл проекта (проектный цикл) – это

2.1 Продолжительность экономической жизни инвестиций.

Жизненный цикл проекта (проектный цикл) – это

Разработка любого инвестиционного проекта может быть представлена в виде цикла, состоящего

Разработка любого инвестиционного проекта может быть представлена в виде цикла, состоящего

Содержание фаз инвестиционного цикла:

Фаза 1 - прединвестиционная

проект разрабатывается, изучаются его

Содержание фаз инвестиционного цикла:

Фаза 1 - прединвестиционная

проект разрабатывается, изучаются его

Фаза 2 – инвестиционная

происходит инвестирование или осуществление проекта.

разрабатывается проектно-сметная документация;

Фаза 2 – инвестиционная

происходит инвестирование или осуществление проекта.

разрабатывается проектно-сметная документация;

Фаза 3 - эксплуатационная (или производственная)

начинается с момента ввода в действие

Фаза 3 - эксплуатационная (или производственная)

начинается с момента ввода в действие

2.2 Оценка стоимости денег во времени.

Концепция оценки стоимости денег во времени

2.2 Оценка стоимости денег во времени.

Концепция оценки стоимости денег во времени

Будущая стоимость денег

(FV - future value)

представляет собой сумму инвестированных

Будущая стоимость денег

(FV - future value)

представляет собой сумму инвестированных

Настоящая стоимость денег

(PV - present value)

сумма будущих денежных поступлений,

Настоящая стоимость денег

(PV - present value)

сумма будущих денежных поступлений,

Простой процент

сумма, которая начисляется к первоначальной (настоящей) стоимости вклада в

Простой процент

сумма, которая начисляется к первоначальной (настоящей) стоимости вклада в

Графическое представление процесса наращения суммы вклада

Графическое представление процесса наращения суммы вклада

Величина настоящей стоимости денежных средств (PV) при дисконтировании

Тогда сумма простого процента

Величина настоящей стоимости денежных средств (PV) при дисконтировании

Тогда сумма простого процента

График дисконтирования будущей стоимости по простым процентам

График дисконтирования будущей стоимости по простым процентам

Сложный процент

это сумма дохода, которая образуется при условии, что сумма

Сложный процент

это сумма дохода, которая образуется при условии, что сумма

График наращения стоимости вклада по сложным процентам

График наращения стоимости вклада по сложным процентам

Формула расчета настоящей стоимости денежных средств в процессе дисконтирования по сложным

Формула расчета настоящей стоимости денежных средств в процессе дисконтирования по сложным

График дисконтирования стоимости (суммы) денежных средств по сложным процентам

График дисконтирования стоимости (суммы) денежных средств по сложным процентам

Аннуитет

это совокупность равномерных платежей, т.е. равных по номиналу платежей, осуществляемых последовательно

Аннуитет

это совокупность равномерных платежей, т.е. равных по номиналу платежей, осуществляемых последовательно

Экономика семьи

Экономика семьи Ризик підприємства

Ризик підприємства Виды бирж

Виды бирж Бонистика. Виды бумажных денежных знаков и ценных бумаг

Бонистика. Виды бумажных денежных знаков и ценных бумаг Проект краевого бюджета Красноярского края

Проект краевого бюджета Красноярского края Бюджет семьи и бережное потребление

Бюджет семьи и бережное потребление Сущность и источники ссудного капитала. Ссудный процент

Сущность и источники ссудного капитала. Ссудный процент Аналіз інвестиційної привабливості проекту модернізації обладнання птахофабрики

Аналіз інвестиційної привабливості проекту модернізації обладнання птахофабрики Проект Прямые выплаты для страхователя. Ленинградское региональное отделение фонда социального страхования РФ

Проект Прямые выплаты для страхователя. Ленинградское региональное отделение фонда социального страхования РФ Формирование сметной стоимости строительства. Тема 3

Формирование сметной стоимости строительства. Тема 3 Специальный налоговый режим Налог на профессиональный доход

Специальный налоговый режим Налог на профессиональный доход Бухгалтерская финансовая отчетность как информационная база анализа. Тема 9

Бухгалтерская финансовая отчетность как информационная база анализа. Тема 9 Составление смет на ремонтно-строительные работы

Составление смет на ремонтно-строительные работы Зарплатный проект в Совкомбанке. Условия и преимущества участия в проекте

Зарплатный проект в Совкомбанке. Условия и преимущества участия в проекте Бюджет городского округа Тольятти на 2019 год и плановый период 2020 и 2021 годов

Бюджет городского округа Тольятти на 2019 год и плановый период 2020 и 2021 годов Бюджет для граждан на основе решения Собрания депутатов МО Котлас

Бюджет для граждан на основе решения Собрания депутатов МО Котлас Деньги и денежно-кредитная политика государства

Деньги и денежно-кредитная политика государства Налоги - обязательные платежи физических и юридических лиц государству

Налоги - обязательные платежи физических и юридических лиц государству Основы денежно-кредитной системы. Валютное регулирование и валютный контроль

Основы денежно-кредитной системы. Валютное регулирование и валютный контроль Задачи, цели и организация финансового управления. (Тема 1.1)

Задачи, цели и организация финансового управления. (Тема 1.1) Цели, функции, основные направления и процедуры внутреннего аудита цикла доходов

Цели, функции, основные направления и процедуры внутреннего аудита цикла доходов Забалансовые счета. Учет нематериальных активов

Забалансовые счета. Учет нематериальных активов Финансы в экономике. Банковская система

Финансы в экономике. Банковская система Bank Revival

Bank Revival Модели прогнозирования вероятности банкротства коммерческой организации (часть 3)

Модели прогнозирования вероятности банкротства коммерческой организации (часть 3) Продлёнка капитал. Сбережения и основы инвестирования

Продлёнка капитал. Сбережения и основы инвестирования Учет поступления и расходования денежных средств (на примере НИИЦ (г. Курск) ФГУП 18 ЦНИИ МО РФ)

Учет поступления и расходования денежных средств (на примере НИИЦ (г. Курск) ФГУП 18 ЦНИИ МО РФ) Программно-целевое управление бюджетными расходами в Иркутской области

Программно-целевое управление бюджетными расходами в Иркутской области