- Забалансовые счета. Учет нематериальных активов

Содержание

- 2. Забалансовые счета Организация должна обеспечить надлежащий контроль (в том числе с использованием забалансового учета) наличия и

- 3. Забалансовые счета Организация должна обеспечить надлежащий контроль (в том числе с использованием забалансового учета) наличия и

- 4. Забалансовые счета В Плане счетов приведены забалансовые счета, которые предназначены для учета ценностей, не принадлежащих организации,

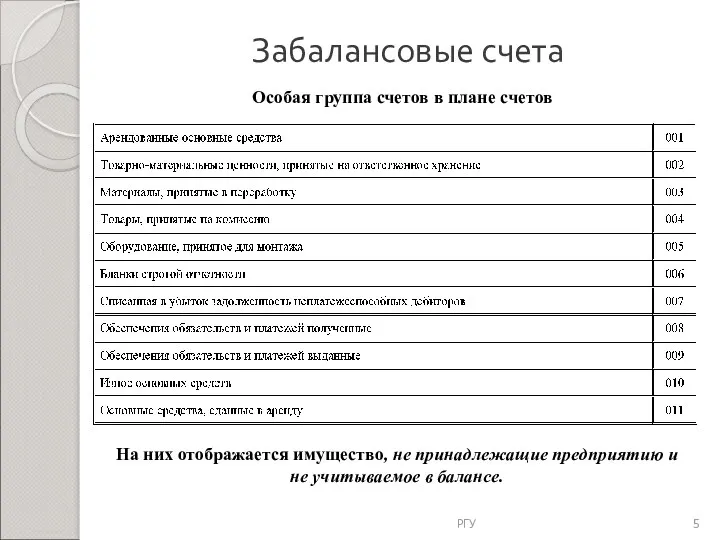

- 5. Забалансовые счета РГУ Особая группа счетов в плане счетов На них отображается имущество, не принадлежащие предприятию

- 6. Забалансовые счета Это счёта, предназначенные для обобщения информации о наличии и движении ценностей, не принадлежащих хозяйствующему

- 7. Забалансовые счета Предназначаются для хранения сведений об объектах, которыми пользуется компания. Ключевым их признаком является то,

- 8. Функции забалансовых счетов Учет наличия имущества и отслеживание операций с ним. Учет может касаться и объектов,

- 9. Виды забалансовых счетов 001 «Арендованные основные средства». Их стоимость должна подтверждаться договором, заключенным с арендодателем. РГУ

- 10. Виды забалансовых счетов 002 «Товарно-материальные ценности, принятые на ответственное хранение». Как правило, в отношении этих объектов

- 11. Виды забалансовых счетов 003 «Материалы, принятые в переработку». Материалы для переработки могут указываться на забалансовых счетах

- 12. Виды забалансовых счетов 004 «Товары, принятые на комиссию». Указывается продукция, которая была принята комиссионером для реализации.

- 13. Виды забалансовых счетов 005 «Оборудование, принятое для монтажа». Указывается тот вид техники, что принят для проведения

- 14. Виды забалансовых счетов На забалансовых счетах отражаются ценности, являющиеся собственностью предприятия, которые были списаны на затраты:

- 15. Виды забалансовых счетов Дебиторская задолженность с истекшим сроком исковой давности или нереальная к взысканию списывается на

- 16. Виды забалансовых счетов являются актуальными для сбора сведений, необходимых в качестве дополнительной информации к пояснениям отчетности:

- 17. Виды забалансовых счетов являются актуальными для сбора сведений, необходимых в качестве дополнительной информации к пояснениям отчетности:

- 18. Забалансовые счета Перечисленные счета указаны в специальном бухгалтерском плане. Предприятие может заводить и другие счета, которых

- 19. Забалансовые счета важны Если в рамках налоговой проверки обнаружатся объекты, которые никак не фигурируют в отчетности,

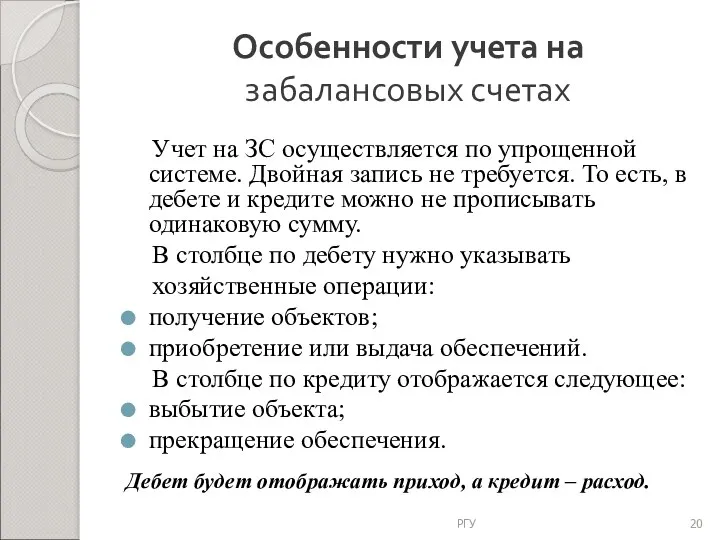

- 20. Особенности учета на забалансовых счетах Учет на ЗС осуществляется по упрощенной системе. Двойная запись не требуется.

- 21. Хозяйственные операции с забалансовыми счетами Как поставить актив на забалансовый счет Законодательство не регламентирует учет отдельных

- 22. Хозяйственные операции с забалансовыми счетами Реализация с забалансового счета Если руководители приняли решение продать актив, учитывающийся

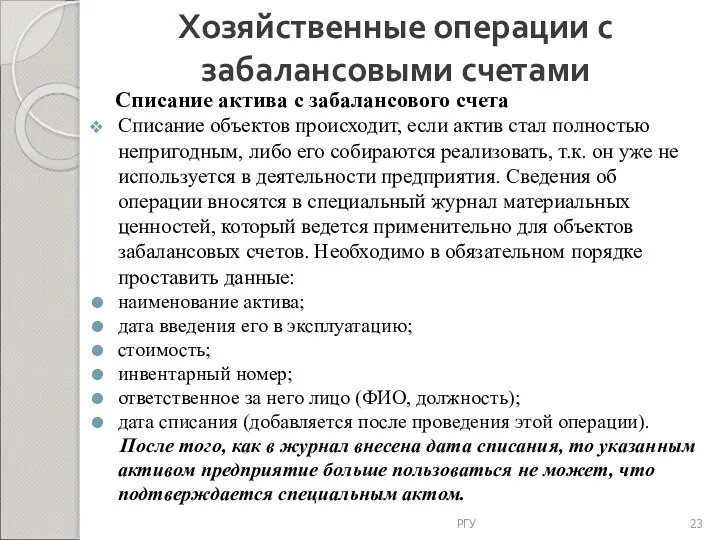

- 23. Хозяйственные операции с забалансовыми счетами Списание актива с забалансового счета Списание объектов происходит, если актив стал

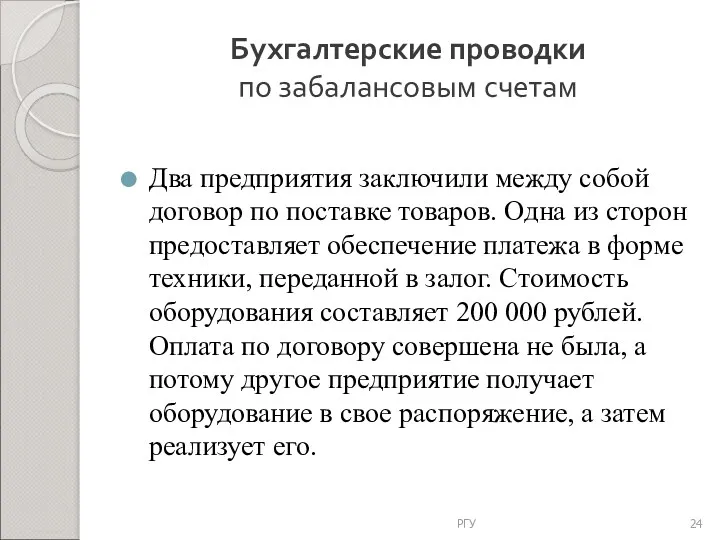

- 24. Бухгалтерские проводки по забалансовым счетам Два предприятия заключили между собой договор по поставке товаров. Одна из

- 25. Бухгалтерские проводки по забалансовым счетам Хозяйственные операции (название «…») будут отражены при помощи следующих бухгалтерских проводок:

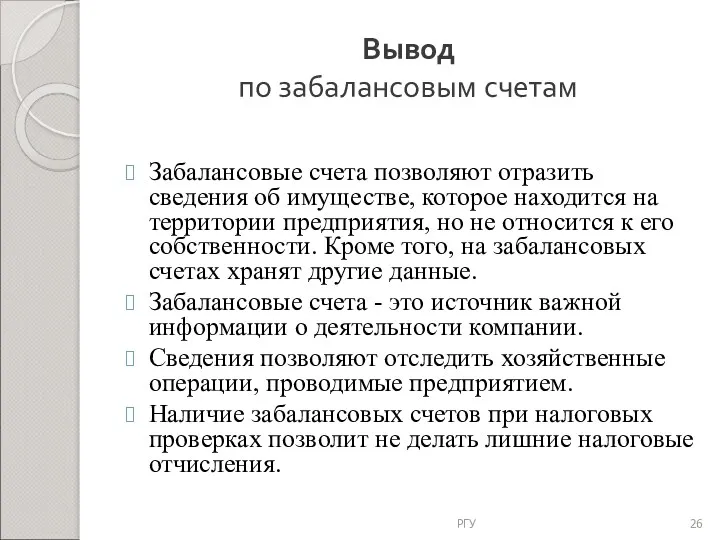

- 26. Вывод по забалансовым счетам Забалансовые счета позволяют отразить сведения об имуществе, которое находится на территории предприятия,

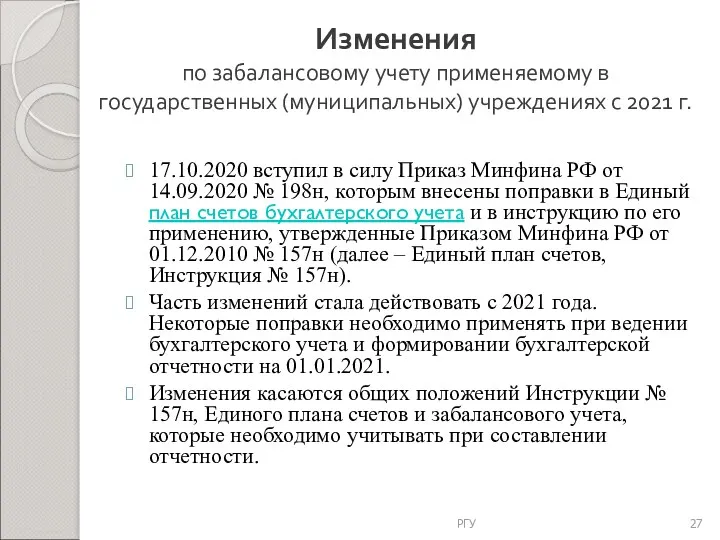

- 27. Изменения по забалансовому учету применяемому в государственных (муниципальных) учреждениях с 2021 г. 17.10.2020 вступил в силу

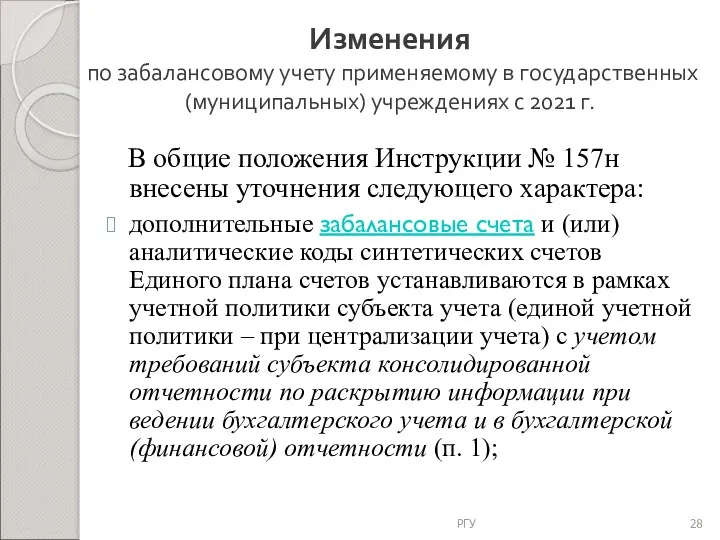

- 28. Изменения по забалансовому учету применяемому в государственных (муниципальных) учреждениях с 2021 г. В общие положения Инструкции

- 29. Изменения по забалансовому учету применяемому в государственных (муниципальных) учреждениях с 2021 г. передача по решению субъекта

- 30. Изменения по забалансовому учету применяемому в государственных (муниципальных) учреждениях с 2021 г. организация и ведение бухгалтерского

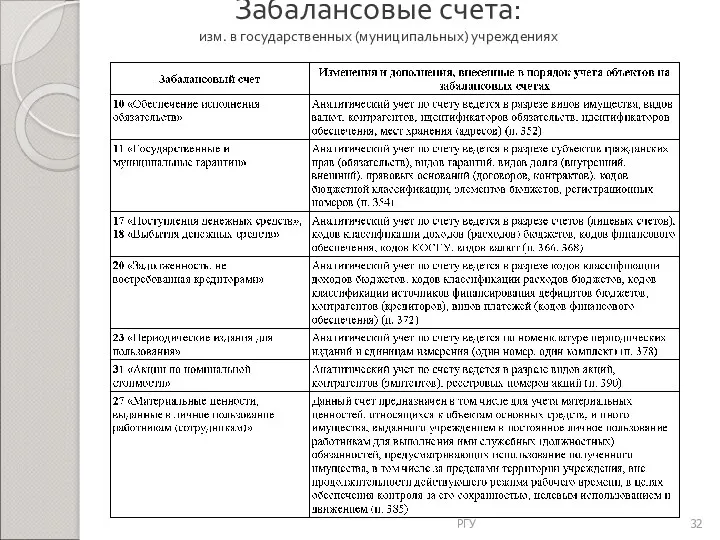

- 31. Забалансовые счета (изм. в в государственных (муниципальных) учреждениях) РГУ

- 32. Забалансовые счета: изм. в государственных (муниципальных) учреждениях РГУ

- 33. Нематериальные активы (НМА) РГУ

- 34. Нематериальные активы Приказ Минфина России от 15 ноября 2019 г. N 181н “Об утверждении федерального стандарта

- 35. Федеральный стандарт бухгалтерского учета государственных финансов "Нематериальные активы" Стандарт устанавливает единые требования к бухгалтерскому учету активов,

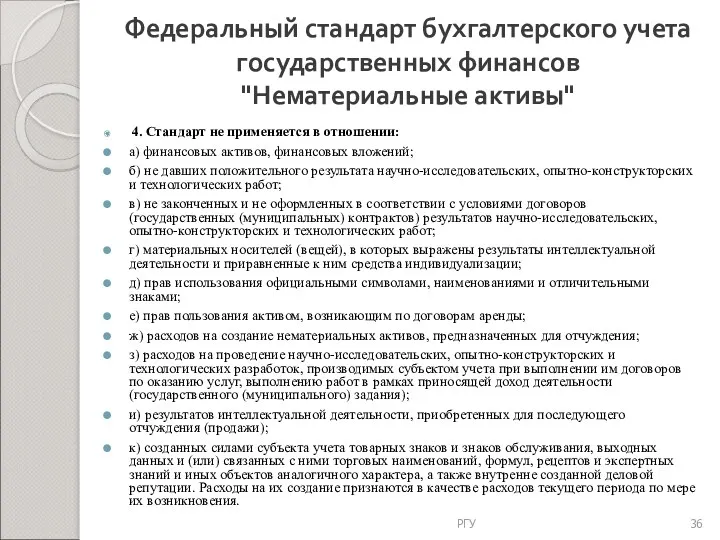

- 36. Федеральный стандарт бухгалтерского учета государственных финансов "Нематериальные активы" 4. Стандарт не применяется в отношении: а) финансовых

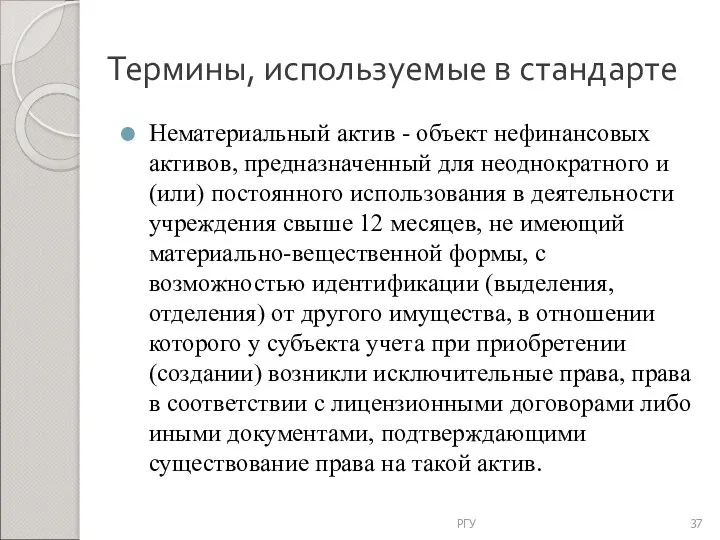

- 37. Термины, используемые в стандарте Нематериальный актив - объект нефинансовых активов, предназначенный для неоднократного и (или) постоянного

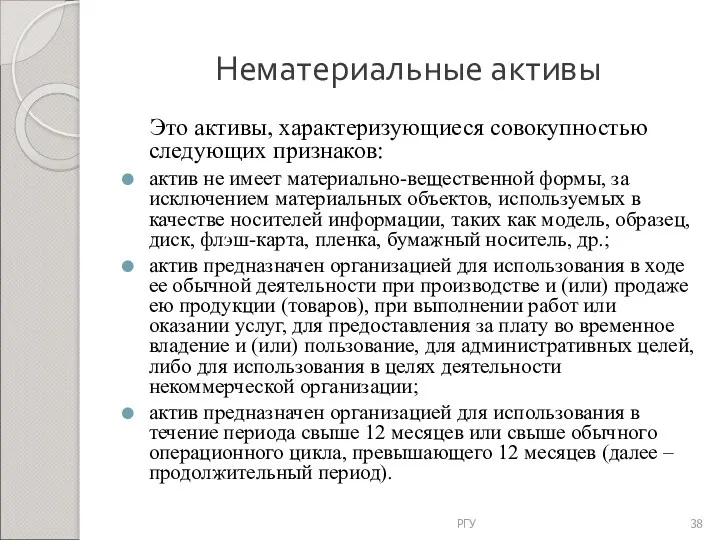

- 38. Нематериальные активы Это активы, характеризующиеся совокупностью следующих признаков: актив не имеет материально-вещественной формы, за исключением материальных

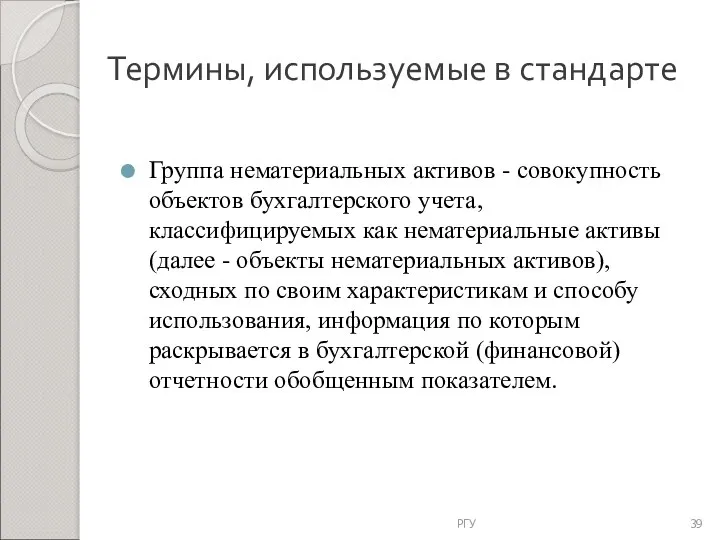

- 39. Термины, используемые в стандарте Группа нематериальных активов - совокупность объектов бухгалтерского учета, классифицируемых как нематериальные активы

- 40. Подгруппы объектов нематериальных активов а) нематериальный актив с определенным сроком полезного использования - объект нематериальных активов,

- 41. Термины, используемые в стандарте Научные исследования (научно-исследовательские разработки) - уникальные изыскания, проводимые с целью получения новых

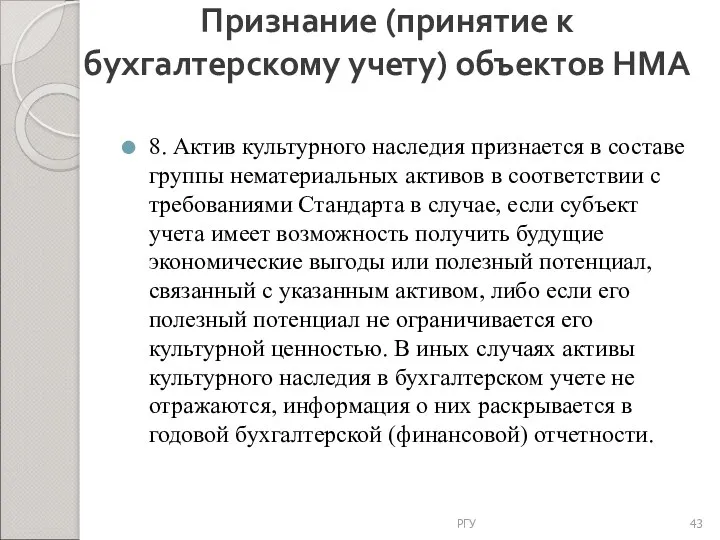

- 42. Признание (принятие к бухгалтерскому учету) объектов НМА 7. Объект нефинансовых активов подлежит признанию в бухгалтерском учете

- 43. Признание (принятие к бухгалтерскому учету) объектов НМА 8. Актив культурного наследия признается в составе группы нематериальных

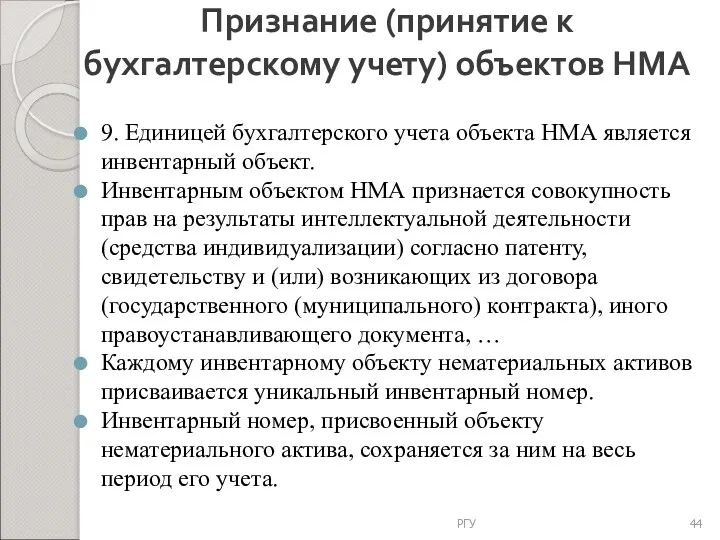

- 44. Признание (принятие к бухгалтерскому учету) объектов НМА 9. Единицей бухгалтерского учета объекта НМА является инвентарный объект.

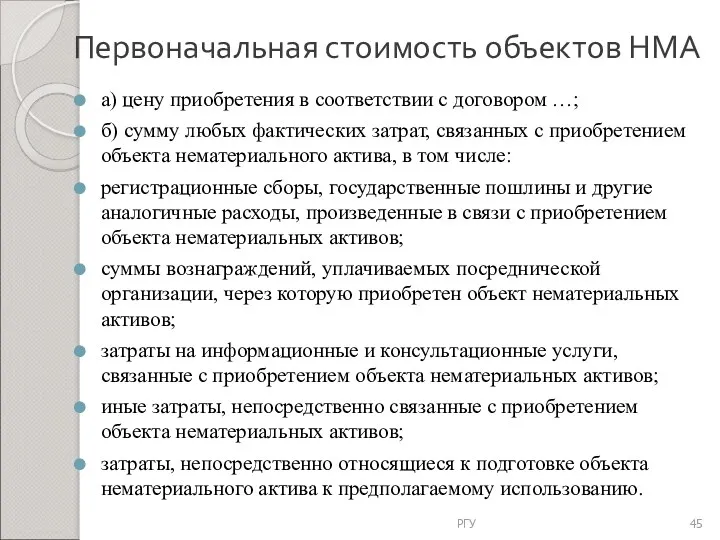

- 45. Первоначальная стоимость объектов НМА а) цену приобретения в соответствии с договором …; б) сумму любых фактических

- 46. Варианты формирования первоначальной стоимости НМА РГУ

- 47. Варианты формирования первоначальной стоимости НМА РГУ

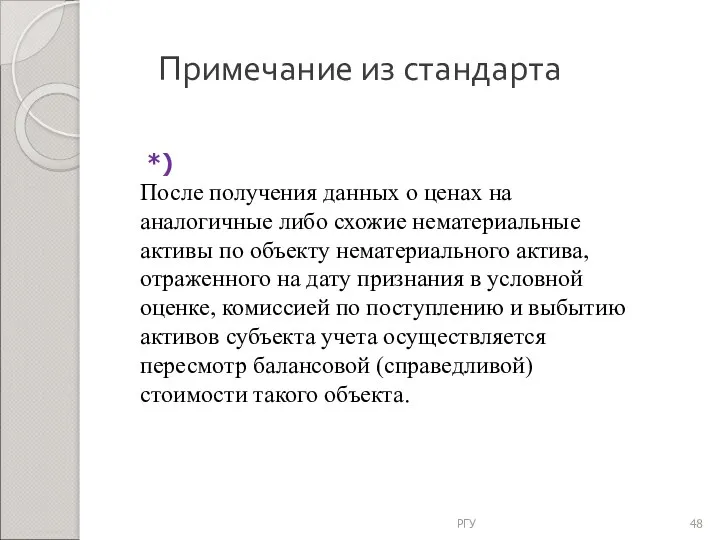

- 48. Примечание из стандарта РГУ *) После получения данных о ценах на аналогичные либо схожие нематериальные активы

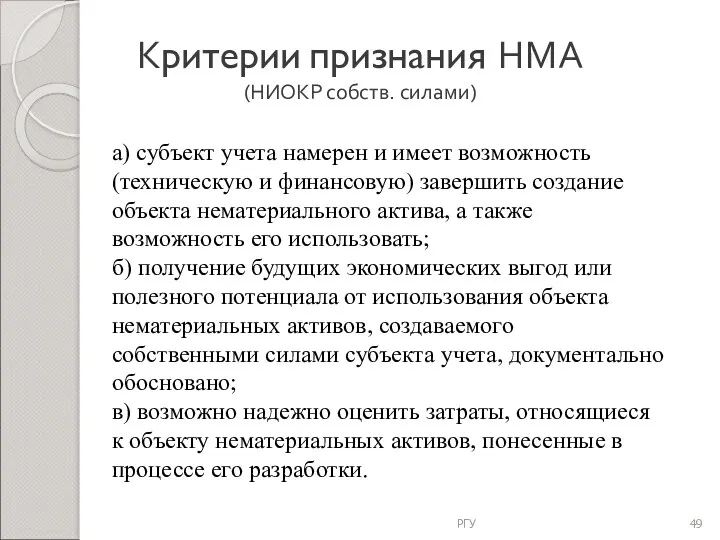

- 49. Критерии признания НМА (НИОКР собств. силами) РГУ а) субъект учета намерен и имеет возможность (техническую и

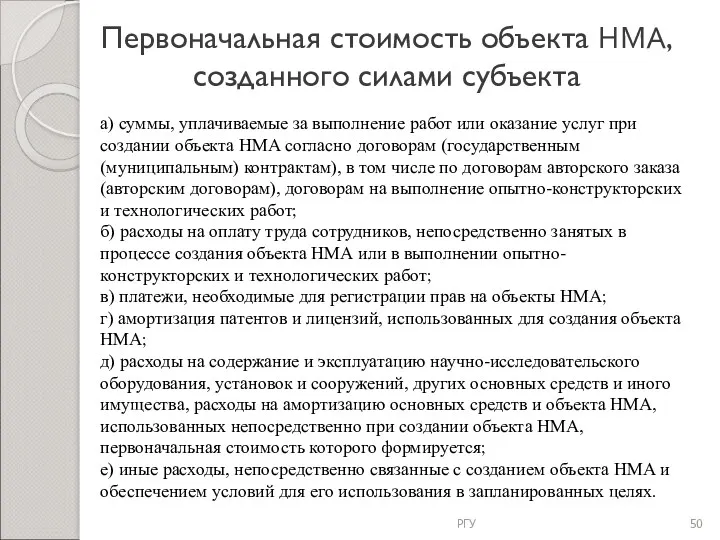

- 50. Первоначальная стоимость объекта НМА, созданного силами субъекта РГУ а) суммы, уплачиваемые за выполнение работ или оказание

- 51. РГУ

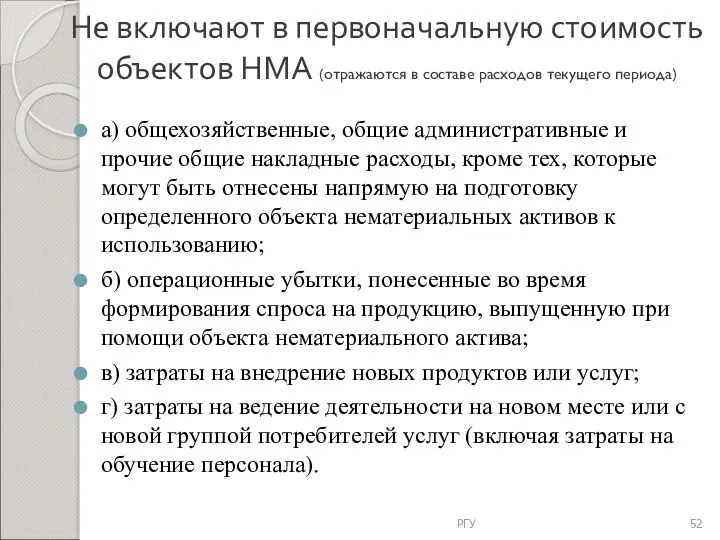

- 52. Не включают в первоначальную стоимость объектов НМА (отражаются в составе расходов текущего периода) а) общехозяйственные, общие

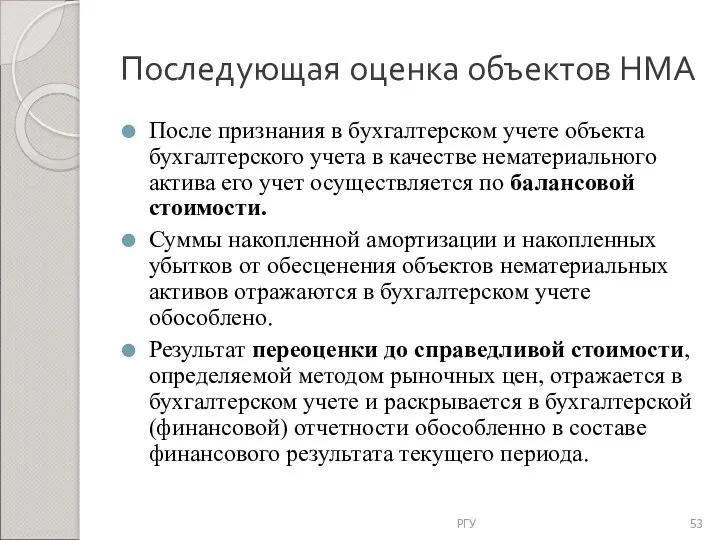

- 53. Последующая оценка объектов НМА После признания в бухгалтерском учете объекта бухгалтерского учета в качестве нематериального актива

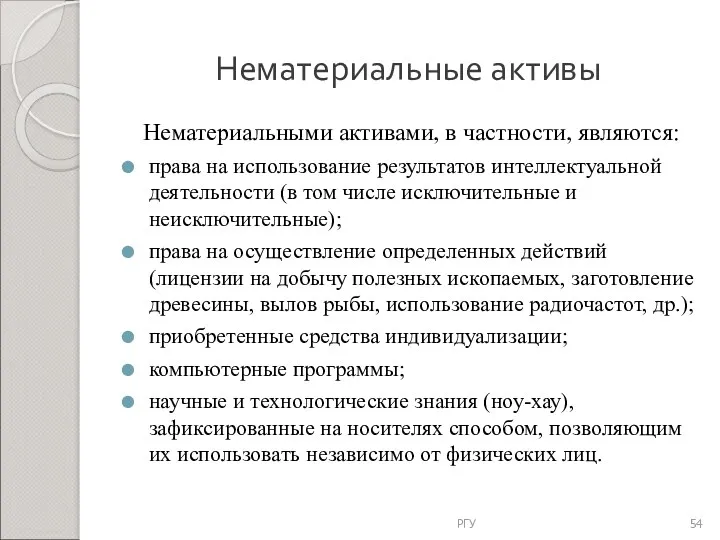

- 54. Нематериальные активы Нематериальными активами, в частности, являются: права на использование результатов интеллектуальной деятельности (в том числе

- 55. Нематериальные активы Стандарт применяется как в отношении завершенных готовых к использованию объектов, так и находящихся в

- 56. Согласно ПБУ 14/2000 при принятии к бухгалтерскому учету активов в качестве НМА необходимо единовременное выполнение следующих

- 57. РГУ

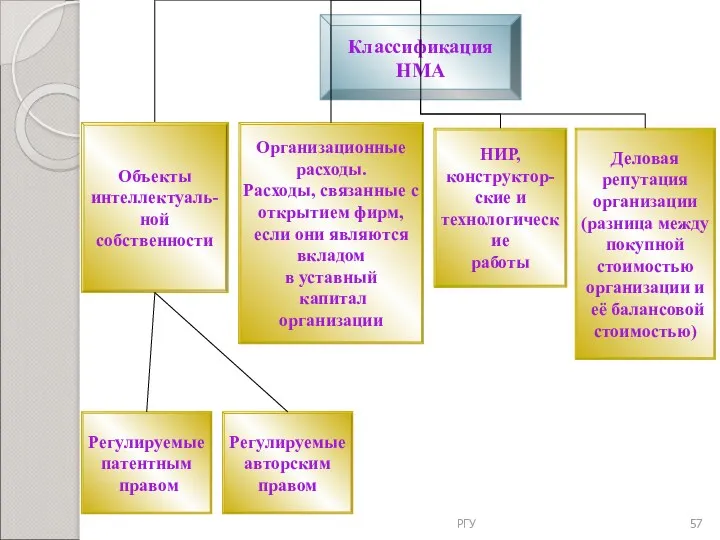

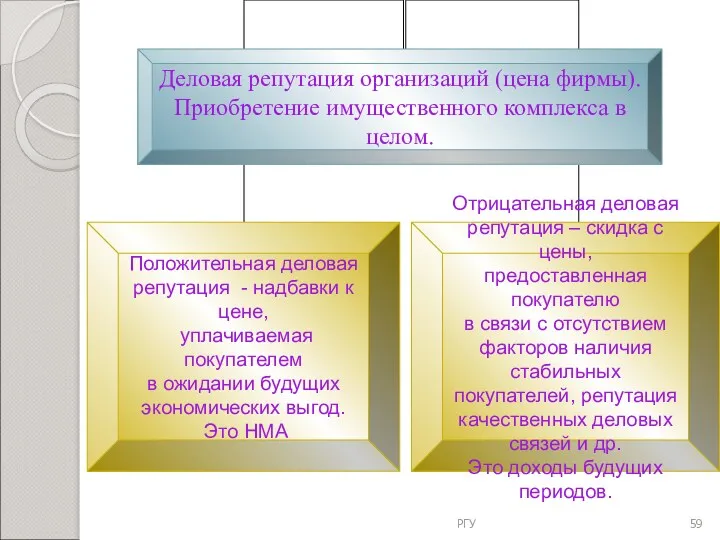

- 58. Изобретения ЭВМ 1.Программы для Промышленные образцы 2.База данных. Полезные модели 3.Технология интегральных микросхем Селекционные достижения Фирменное

- 59. РГУ

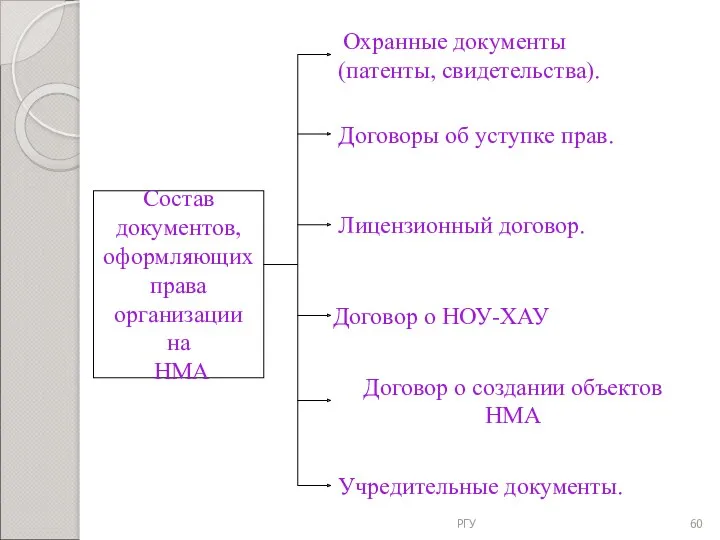

- 60. РГУ Состав документов, оформляющих права организации на НМА Договор о НОУ-ХАУ Договор о создании объектов НМА

- 61. РГУ

- 62. Д Счет 08 «Вложение во внеоборотные активы К РГУ Сн – формирование ПС не завершено к

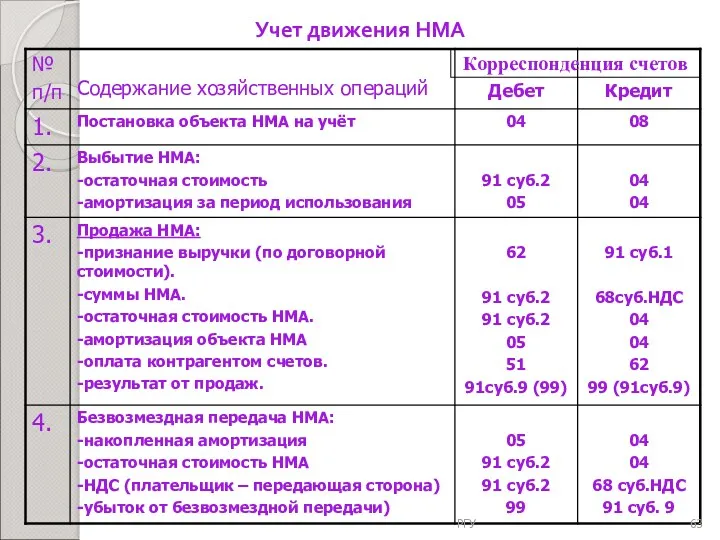

- 63. Учет движения НМА РГУ Корреспонденция счетов

- 64. РГУ

- 65. Доходы к получению при выбытии объекта НМА Первоначальное признание по справедливой стоимости При договоре отсрочки платежа

- 66. Стандарт: финансовый результат 42. Финансовый результат, возникающий при выбытии объекта нематериальных активов отражается в составе доходов

- 67. Стандарт: финансовый результат 50. Финансовый результат от признания объектов нематериальных активов, ранее не признававшихся в учете

- 69. Скачать презентацию

Забалансовые счета

Организация должна обеспечить надлежащий контроль (в том числе с использованием

Забалансовые счета

Организация должна обеспечить надлежащий контроль (в том числе с использованием

Забалансовые счета

Организация должна обеспечить надлежащий контроль (в том числе с использованием

Забалансовые счета

Организация должна обеспечить надлежащий контроль (в том числе с использованием

Забалансовые счета

В Плане счетов приведены забалансовые счета, которые предназначены для учета

Забалансовые счета

В Плане счетов приведены забалансовые счета, которые предназначены для учета

Забалансовые счета

РГУ

Особая группа счетов в плане счетов

На них отображается имущество, не

Забалансовые счета

РГУ

Особая группа счетов в плане счетов

На них отображается имущество, не

Забалансовые счета

Это счёта, предназначенные для обобщения информации о наличии и движении

Забалансовые счета

Это счёта, предназначенные для обобщения информации о наличии и движении

Забалансовые счета

Предназначаются для хранения сведений об объектах, которыми пользуется компания. Ключевым

Забалансовые счета

Предназначаются для хранения сведений об объектах, которыми пользуется компания. Ключевым

Функции забалансовых счетов

Учет наличия имущества и отслеживание операций с ним. Учет

Функции забалансовых счетов

Учет наличия имущества и отслеживание операций с ним. Учет

Виды забалансовых счетов

001 «Арендованные основные средства».

Их стоимость должна подтверждаться договором,

Виды забалансовых счетов

001 «Арендованные основные средства».

Их стоимость должна подтверждаться договором,

Виды забалансовых счетов

002 «Товарно-материальные ценности, принятые на ответственное хранение».

Как правило,

Виды забалансовых счетов

002 «Товарно-материальные ценности, принятые на ответственное хранение».

Как правило,

Виды забалансовых счетов

003 «Материалы, принятые в переработку».

Материалы для переработки могут

Виды забалансовых счетов

003 «Материалы, принятые в переработку».

Материалы для переработки могут

Виды забалансовых счетов

004 «Товары, принятые на комиссию».

Указывается продукция, которая была

Виды забалансовых счетов

004 «Товары, принятые на комиссию».

Указывается продукция, которая была

Виды забалансовых счетов

005 «Оборудование, принятое для монтажа».

Указывается тот вид техники,

Виды забалансовых счетов

005 «Оборудование, принятое для монтажа».

Указывается тот вид техники,

Виды забалансовых счетов

На забалансовых счетах отражаются ценности, являющиеся собственностью предприятия, которые

Виды забалансовых счетов

На забалансовых счетах отражаются ценности, являющиеся собственностью предприятия, которые

Виды забалансовых счетов

Дебиторская задолженность с истекшим сроком исковой давности или

Виды забалансовых счетов

Дебиторская задолженность с истекшим сроком исковой давности или

Виды забалансовых счетов

являются актуальными для сбора сведений, необходимых в качестве

Виды забалансовых счетов

являются актуальными для сбора сведений, необходимых в качестве

Виды забалансовых счетов

являются актуальными для сбора сведений, необходимых в качестве

Виды забалансовых счетов

являются актуальными для сбора сведений, необходимых в качестве

Забалансовые счета

Перечисленные счета указаны в специальном бухгалтерском плане.

Предприятие может заводить

Забалансовые счета

Перечисленные счета указаны в специальном бухгалтерском плане.

Предприятие может заводить

Забалансовые счета важны

Если в рамках налоговой проверки обнаружатся объекты, которые никак

Забалансовые счета важны

Если в рамках налоговой проверки обнаружатся объекты, которые никак

Особенности учета на забалансовых счетах

Учет на ЗС осуществляется по упрощенной

Особенности учета на забалансовых счетах

Учет на ЗС осуществляется по упрощенной

Хозяйственные операции с забалансовыми счетами

Как поставить актив на забалансовый счет

Законодательство

Хозяйственные операции с забалансовыми счетами

Как поставить актив на забалансовый счет

Законодательство

Хозяйственные операции с забалансовыми счетами

Реализация с забалансового счета

Если руководители приняли

Хозяйственные операции с забалансовыми счетами

Реализация с забалансового счета

Если руководители приняли

Хозяйственные операции с забалансовыми счетами

Списание актива с забалансового счета

Списание объектов

Хозяйственные операции с забалансовыми счетами

Списание актива с забалансового счета

Списание объектов

Бухгалтерские проводки

по забалансовым счетам

Два предприятия заключили между собой договор по

Бухгалтерские проводки

по забалансовым счетам

Два предприятия заключили между собой договор по

Бухгалтерские проводки

по забалансовым счетам

Хозяйственные операции (название «…») будут отражены

Бухгалтерские проводки

по забалансовым счетам

Хозяйственные операции (название «…») будут отражены

Вывод

по забалансовым счетам

Забалансовые счета позволяют отразить сведения об имуществе, которое находится

Вывод

по забалансовым счетам

Забалансовые счета позволяют отразить сведения об имуществе, которое находится

Изменения

по забалансовому учету применяемому в государственных (муниципальных) учреждениях с 2021 г.

Изменения по забалансовому учету применяемому в государственных (муниципальных) учреждениях с 2021 г.

Изменения

по забалансовому учету применяемому в государственных (муниципальных) учреждениях с 2021 г.

Изменения по забалансовому учету применяемому в государственных (муниципальных) учреждениях с 2021 г.

Изменения

по забалансовому учету применяемому в государственных (муниципальных) учреждениях с 2021 г.

Изменения по забалансовому учету применяемому в государственных (муниципальных) учреждениях с 2021 г.

Изменения

по забалансовому учету применяемому в государственных (муниципальных) учреждениях с 2021 г.

Изменения по забалансовому учету применяемому в государственных (муниципальных) учреждениях с 2021 г.

Забалансовые счета (изм. в в государственных (муниципальных) учреждениях)

РГУ

Забалансовые счета (изм. в в государственных (муниципальных) учреждениях)

РГУ

Забалансовые счета:

изм. в государственных (муниципальных) учреждениях

РГУ

Забалансовые счета:

изм. в государственных (муниципальных) учреждениях

РГУ

Нематериальные активы (НМА)

РГУ

Нематериальные активы (НМА)

РГУ

Нематериальные активы

Приказ Минфина России от 15 ноября 2019 г. N 181н “Об

Нематериальные активы

Приказ Минфина России от 15 ноября 2019 г. N 181н “Об

Федеральный стандарт бухгалтерского учета государственных финансов "Нематериальные активы"

Стандарт устанавливает единые

Федеральный стандарт бухгалтерского учета государственных финансов "Нематериальные активы"

Стандарт устанавливает единые

Федеральный стандарт бухгалтерского учета государственных финансов "Нематериальные активы"

4. Стандарт не

Федеральный стандарт бухгалтерского учета государственных финансов "Нематериальные активы"

4. Стандарт не

Термины, используемые в стандарте

Нематериальный актив - объект нефинансовых активов, предназначенный для

Термины, используемые в стандарте

Нематериальный актив - объект нефинансовых активов, предназначенный для

Нематериальные активы

Это активы, характеризующиеся совокупностью следующих признаков:

актив не имеет материально-вещественной

Нематериальные активы

Это активы, характеризующиеся совокупностью следующих признаков:

актив не имеет материально-вещественной

Термины, используемые в стандарте

Группа нематериальных активов - совокупность объектов бухгалтерского учета,

Термины, используемые в стандарте

Группа нематериальных активов - совокупность объектов бухгалтерского учета,

Подгруппы объектов нематериальных активов

а) нематериальный актив с определенным сроком полезного использования

Подгруппы объектов нематериальных активов

а) нематериальный актив с определенным сроком полезного использования

Термины, используемые в стандарте

Научные исследования (научно-исследовательские разработки) - уникальные изыскания, проводимые

Термины, используемые в стандарте

Научные исследования (научно-исследовательские разработки) - уникальные изыскания, проводимые

Признание (принятие к бухгалтерскому учету) объектов НМА

7. Объект нефинансовых активов подлежит

Признание (принятие к бухгалтерскому учету) объектов НМА

7. Объект нефинансовых активов подлежит

Признание (принятие к бухгалтерскому учету) объектов НМА

8. Актив культурного наследия признается

Признание (принятие к бухгалтерскому учету) объектов НМА

8. Актив культурного наследия признается

Признание (принятие к бухгалтерскому учету) объектов НМА

9. Единицей бухгалтерского учета объекта

Признание (принятие к бухгалтерскому учету) объектов НМА

9. Единицей бухгалтерского учета объекта

Первоначальная стоимость объектов НМА

а) цену приобретения в соответствии с договором …;

б)

Первоначальная стоимость объектов НМА

а) цену приобретения в соответствии с договором …;

б)

Варианты формирования первоначальной стоимости НМА

РГУ

Варианты формирования первоначальной стоимости НМА

РГУ

Варианты формирования первоначальной стоимости НМА

РГУ

Варианты формирования первоначальной стоимости НМА

РГУ

Примечание из стандарта

РГУ

*)

После получения данных о ценах на аналогичные

Примечание из стандарта

РГУ

*)

После получения данных о ценах на аналогичные

Критерии признания НМА

(НИОКР собств. силами)

РГУ

а) субъект учета намерен и имеет возможность

Критерии признания НМА

(НИОКР собств. силами)

РГУ

а) субъект учета намерен и имеет возможность

Первоначальная стоимость объекта НМА, созданного силами субъекта

РГУ

а) суммы, уплачиваемые за

Первоначальная стоимость объекта НМА, созданного силами субъекта

РГУ

а) суммы, уплачиваемые за

РГУ

РГУ

Не включают в первоначальную стоимость объектов НМА (отражаются в составе расходов

Не включают в первоначальную стоимость объектов НМА (отражаются в составе расходов

Последующая оценка объектов НМА

После признания в бухгалтерском учете объекта бухгалтерского учета

Последующая оценка объектов НМА

После признания в бухгалтерском учете объекта бухгалтерского учета

Нематериальные активы

Нематериальными активами, в частности, являются:

права на использование результатов интеллектуальной деятельности

Нематериальные активы

Нематериальными активами, в частности, являются:

права на использование результатов интеллектуальной деятельности

Нематериальные активы

Стандарт применяется как в отношении завершенных готовых к использованию

Нематериальные активы

Стандарт применяется как в отношении завершенных готовых к использованию

Согласно ПБУ 14/2000 при принятии к бухгалтерскому учету активов в качестве

Согласно ПБУ 14/2000 при принятии к бухгалтерскому учету активов в качестве

РГУ

РГУ

Изобретения ЭВМ 1.Программы для

Промышленные образцы 2.База данных.

Полезные модели 3.Технология интегральных микросхем

Селекционные

Изобретения ЭВМ 1.Программы для

Промышленные образцы 2.База данных.

Полезные модели 3.Технология интегральных микросхем

Селекционные

РГУ

РГУ

РГУ

Состав

документов,

оформляющих

права

организации на

НМА

Договор о НОУ-ХАУ

Договор о создании объектов

РГУ

Состав

документов,

оформляющих

права

организации на

НМА

Договор о НОУ-ХАУ

Договор о создании объектов

РГУ

РГУ

Д Счет 08 «Вложение во внеоборотные активы К

РГУ

Сн – формирование ПС

Д Счет 08 «Вложение во внеоборотные активы К

РГУ

Сн – формирование ПС

Учет движения НМА

РГУ

Корреспонденция счетов

Учет движения НМА

РГУ

Корреспонденция счетов

РГУ

РГУ

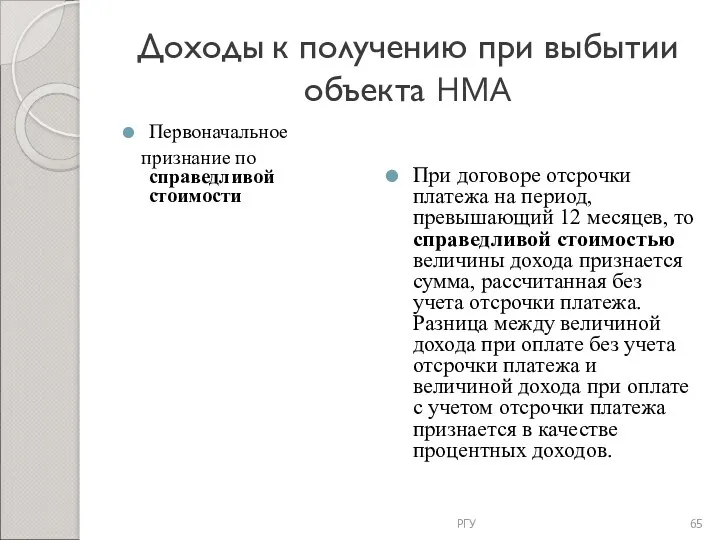

Доходы к получению при выбытии объекта НМА

Первоначальное

признание по справедливой стоимости

При

Доходы к получению при выбытии объекта НМА

Первоначальное

признание по справедливой стоимости

При

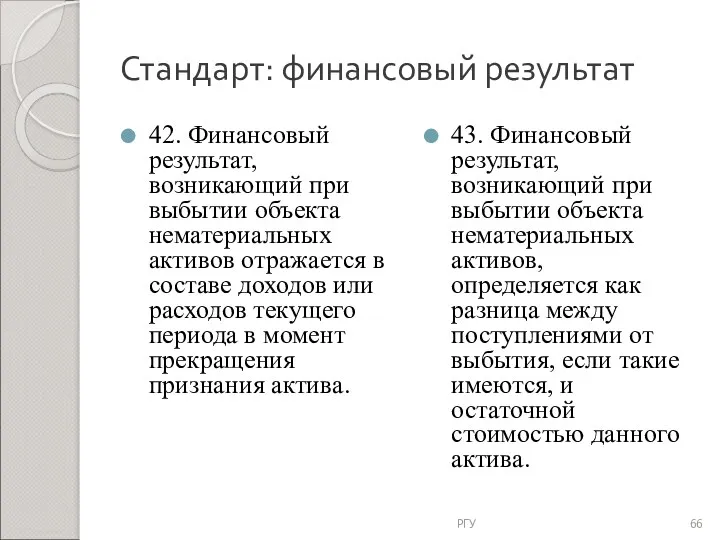

Стандарт: финансовый результат

42. Финансовый результат, возникающий при выбытии объекта нематериальных

Стандарт: финансовый результат

42. Финансовый результат, возникающий при выбытии объекта нематериальных

Стандарт: финансовый результат

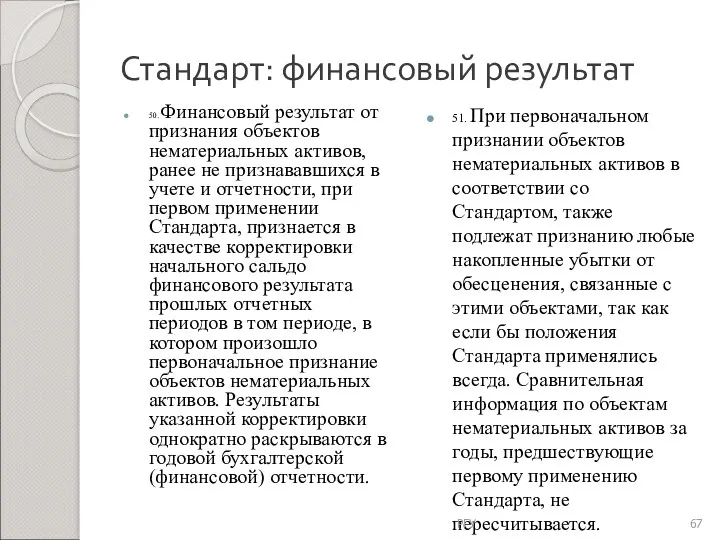

50. Финансовый результат от признания объектов нематериальных активов,

Стандарт: финансовый результат

50. Финансовый результат от признания объектов нематериальных активов,

Управление кредиторской задолженностью на предприятии ООО Владрегионснаб

Управление кредиторской задолженностью на предприятии ООО Владрегионснаб Фінансові нормативи діяльності фінансових компаній, кредитних установ

Фінансові нормативи діяльності фінансових компаній, кредитних установ Анализ портфеля акций

Анализ портфеля акций Тарифная политика в страховании

Тарифная политика в страховании Деньги и кредитно-денежная система. Лекция 11-12

Деньги и кредитно-денежная система. Лекция 11-12 Основные средства предприятия

Основные средства предприятия Налоги и налогообложение

Налоги и налогообложение Сбалансированность бюджетов

Сбалансированность бюджетов Анализ финансовой отчетности как база принятия управленческих решений

Анализ финансовой отчетности как база принятия управленческих решений Операції банків із векселями

Операції банків із векселями Валюты мира

Валюты мира Теоретичні засади діяльності комерційних банків

Теоретичні засади діяльності комерційних банків Қазақстан республикасының kase қор биржасы

Қазақстан республикасының kase қор биржасы Світовий ринок робочої сили. Міжнародна міграція робочої сили (Тема 7, Тема 8)

Світовий ринок робочої сили. Міжнародна міграція робочої сили (Тема 7, Тема 8) Економічна сутність вартості капіталу

Економічна сутність вартості капіталу Самый выгодный денежный кредит

Самый выгодный денежный кредит Налоги, уплачиваемые предприятием

Налоги, уплачиваемые предприятием Единый сельскохозяйственный налог

Единый сельскохозяйственный налог Привлечение банком средств предприятий

Привлечение банком средств предприятий Предложение денег и банковская система. Монетарная политика

Предложение денег и банковская система. Монетарная политика Депозитна політика Райффайзен Банк Аваль

Депозитна політика Райффайзен Банк Аваль Podstawy finansów. Analiza progu rentowności

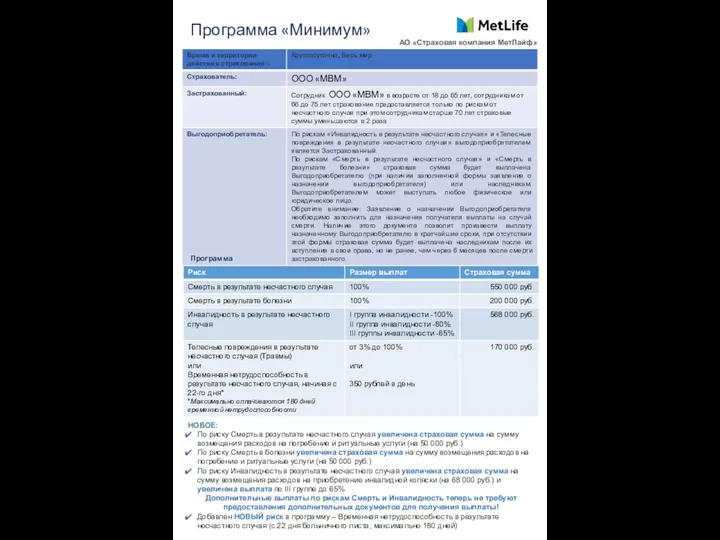

Podstawy finansów. Analiza progu rentowności Программа Минимум АО Страховая компания МетЛайф

Программа Минимум АО Страховая компания МетЛайф Финансовый анализ: анализ состояния предприятия; анализ доходов и финансовых результатов деятельности предприятия

Финансовый анализ: анализ состояния предприятия; анализ доходов и финансовых результатов деятельности предприятия НДС 20 %, переходный период

НДС 20 %, переходный период Моя профессия - бухгалтер

Моя профессия - бухгалтер Налогообложение в Российской Федерации

Налогообложение в Российской Федерации Контроль за деятельностью кредитных потребительских кооперативов

Контроль за деятельностью кредитных потребительских кооперативов