- НДС 20 %, переходный период

Содержание

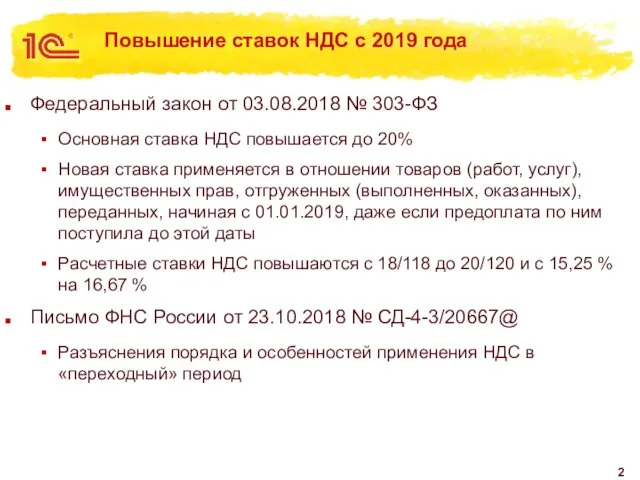

- 2. Повышение ставок НДС с 2019 года Федеральный закон от 03.08.2018 № 303-ФЗ Основная ставка НДС повышается

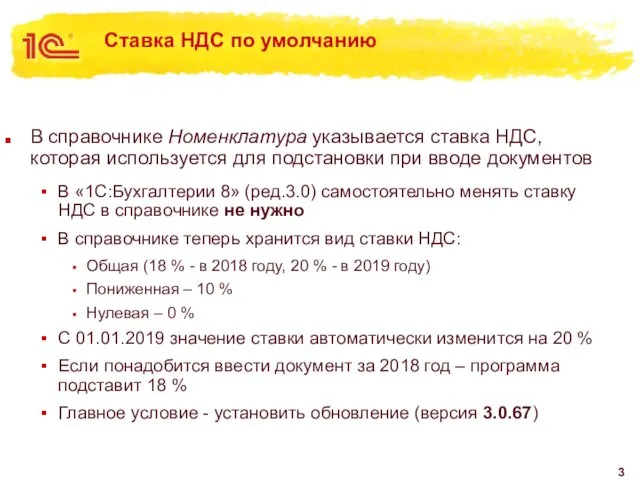

- 3. Ставка НДС по умолчанию В справочнике Номенклатура указывается ставка НДС, которая используется для подстановки при вводе

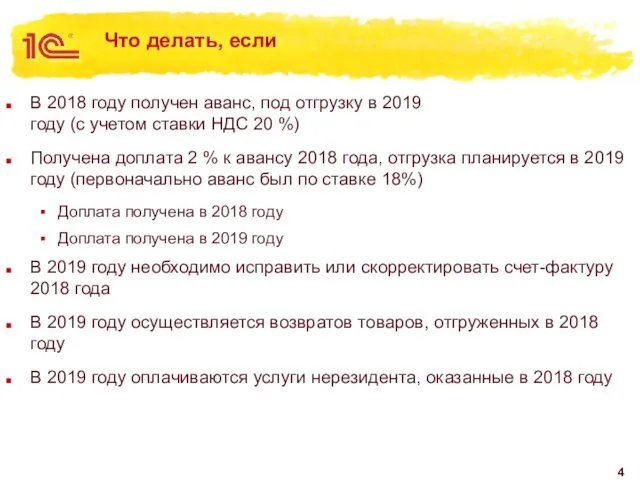

- 4. Что делать, если В 2018 году получен аванс, под отгрузку в 2019 году (с учетом ставки

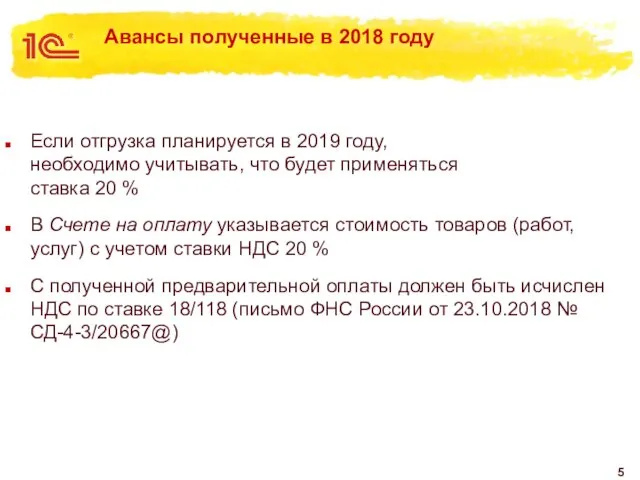

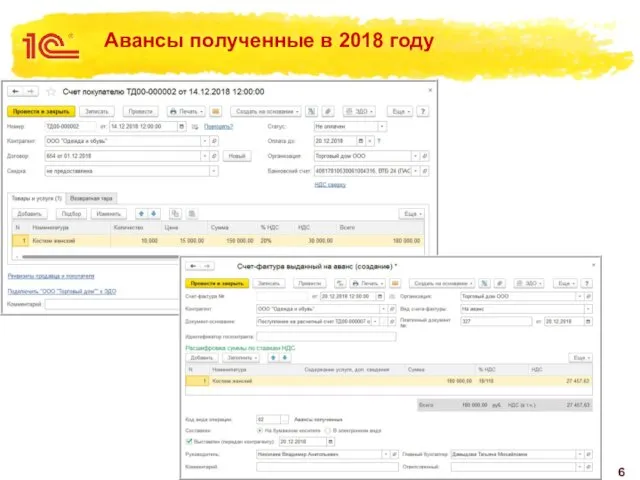

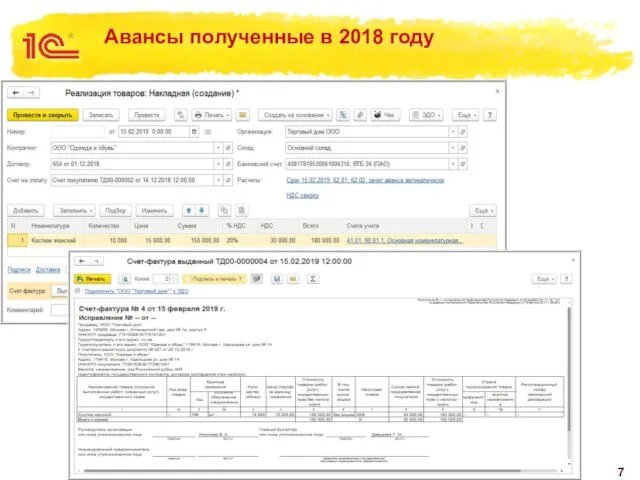

- 5. Авансы полученные в 2018 году Если отгрузка планируется в 2019 году, необходимо учитывать, что будет применяться

- 6. Авансы полученные в 2018 году Текст первого уровня Текст второго уровня Текста третьего уровня

- 7. Авансы полученные в 2018 году Текст первого уровня Текст второго уровня Текста третьего уровня

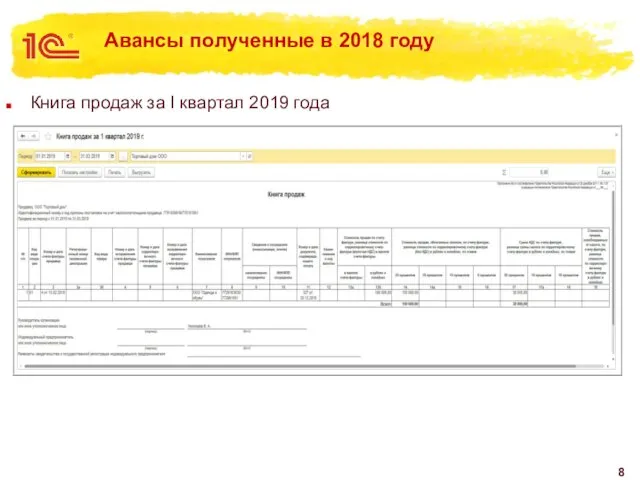

- 8. Авансы полученные в 2018 году Книга продаж за I квартал 2019 года

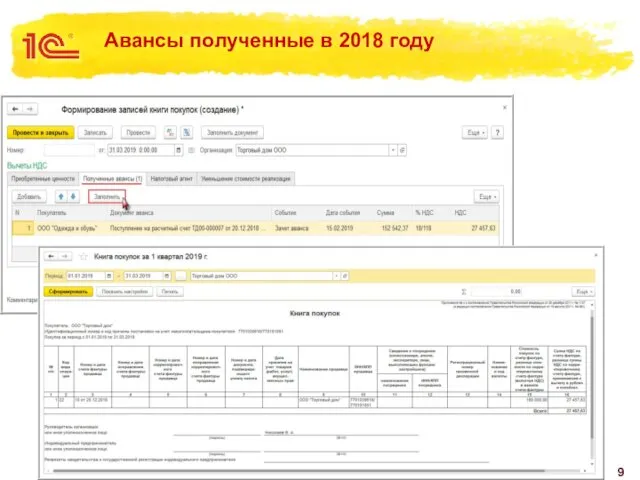

- 9. Авансы полученные в 2018 году Текст первого уровня Текст второго уровня Текста третьего уровня

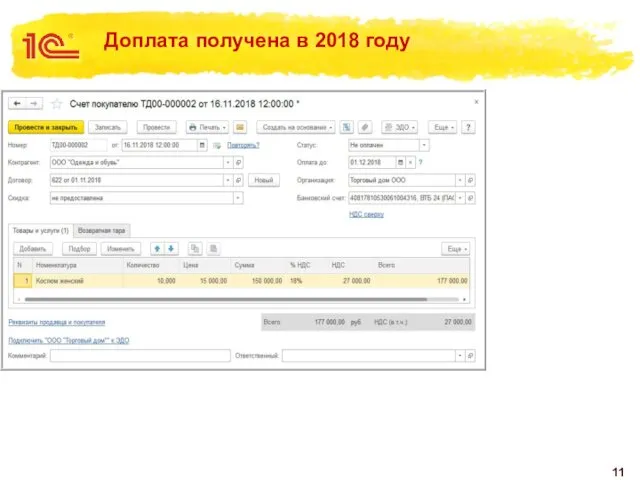

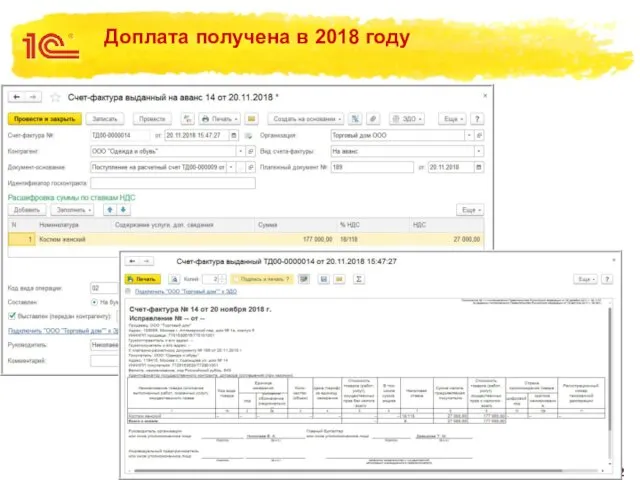

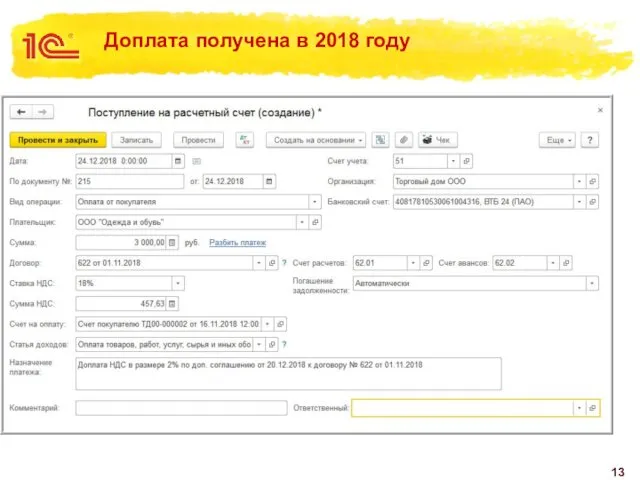

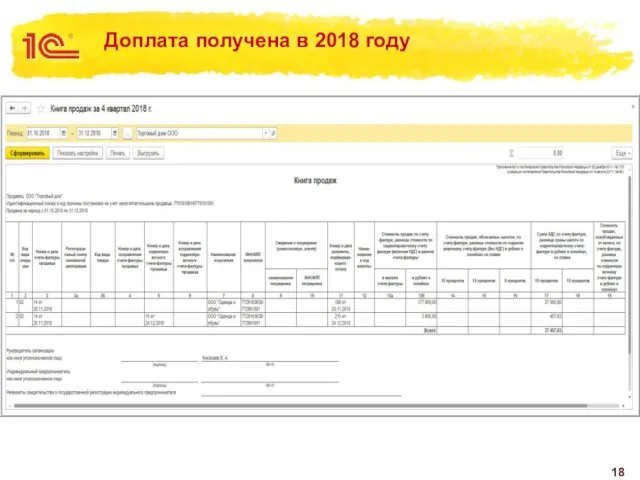

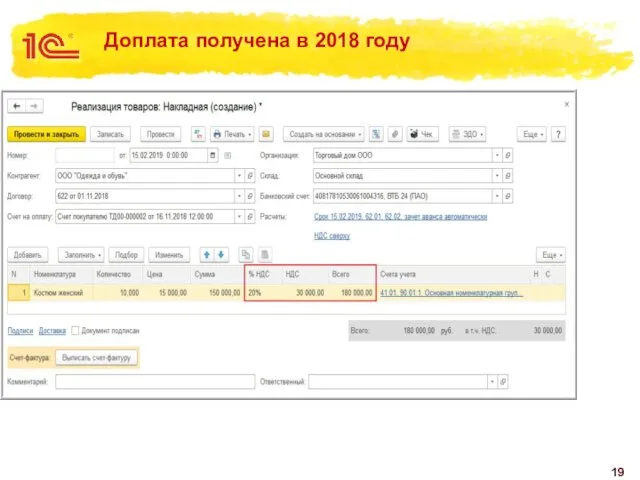

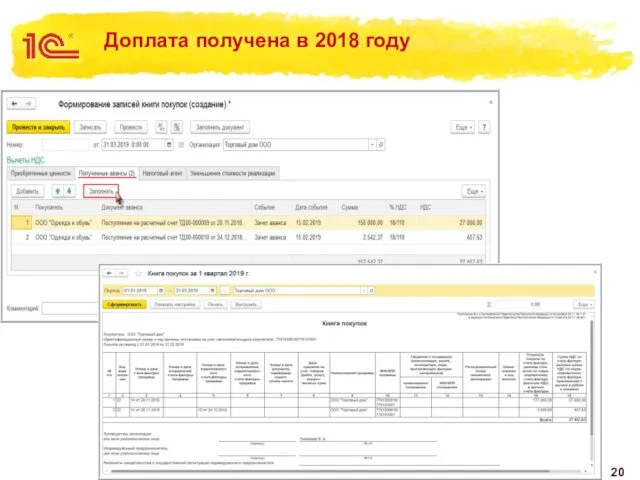

- 10. Доплата получена в 2018 году Если в 2018 году получена предварительная оплата (исходя из стоимости, с

- 11. Доплата получена в 2018 году Текст первого уровня Текст второго уровня Текста третьего уровня

- 12. Доплата получена в 2018 году Текст первого уровня Текст второго уровня Текста третьего уровня

- 13. Доплата получена в 2018 году Текст первого уровня Текст второго уровня Текста третьего уровня Текст первого

- 14. Текст первого уровня Текст второго уровня Текста третьего уровня Доплата получена в 2018 году

- 15. Текст первого уровня Текст второго уровня Текста третьего уровня Доплата получена в 2018 году

- 16. Доплата получена в 2018 году Текст первого уровня Текст второго уровня Текста третьего уровня

- 17. Доплата получена в 2018 году Текст первого уровня Текст второго уровня Текста третьего уровня

- 18. Доплата получена в 2018 году Текст первого уровня Текст второго уровня Текста третьего уровня

- 19. Доплата получена в 2018 году Текст первого уровня Текст второго уровня Текста третьего уровня

- 20. Доплата получена в 2018 году Текст первого уровня Текст второго уровня Текста третьего уровня

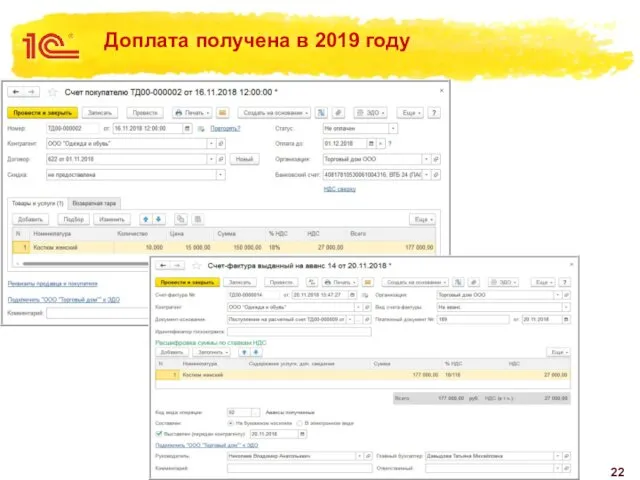

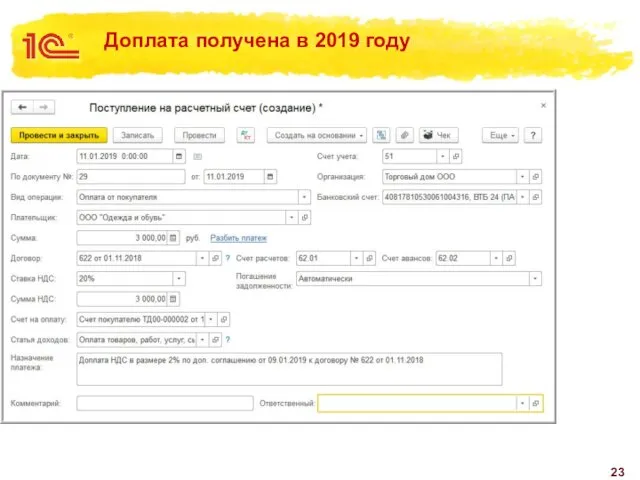

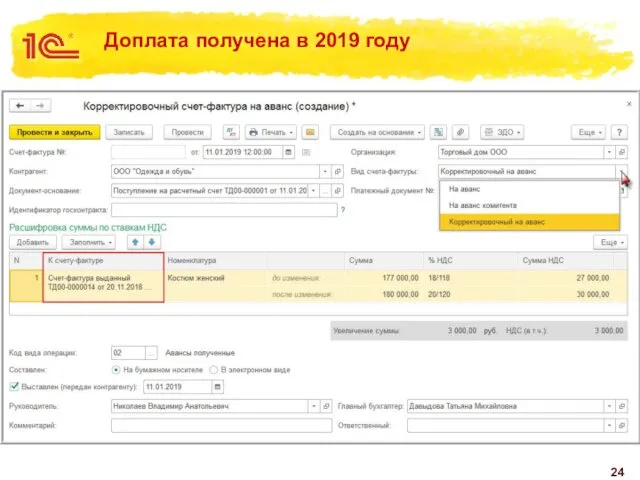

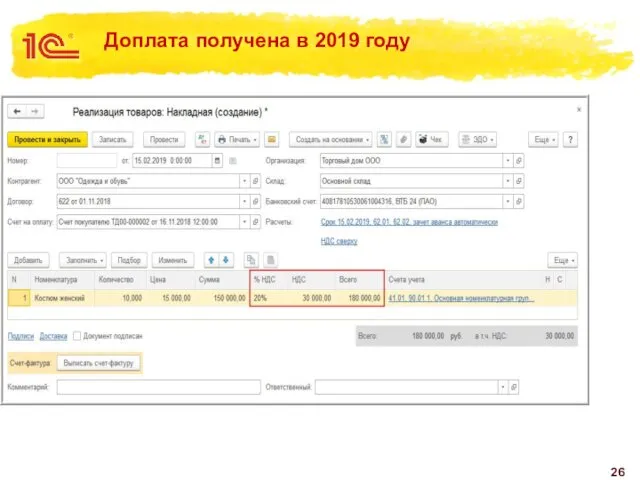

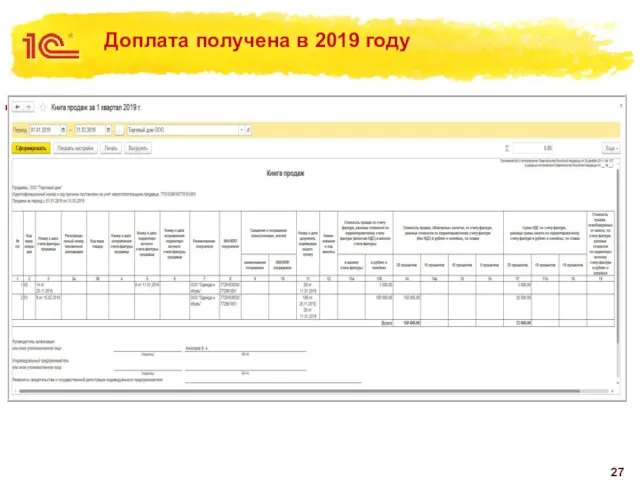

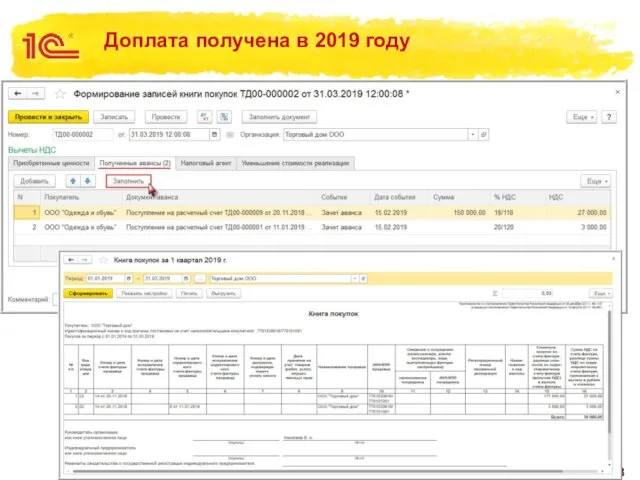

- 21. Доплата получена в 2019 году Если в 2018 году получена предварительная оплата (исходя из стоимости, с

- 22. Доплата получена в 2019 году Текст первого уровня Текст второго уровня Текста третьего уровня

- 23. Доплата получена в 2019 году Текст первого уровня Текст второго уровня Текста третьего уровня

- 24. Доплата получена в 2019 году Текст первого уровня Текст второго уровня Текста третьего уровня

- 25. Доплата получена в 2019 году

- 26. Доплата получена в 2019 году Текст первого уровня Текст второго уровня Текста третьего уровня

- 27. Доплата получена в 2019 году Текст первого уровня Текст второго уровня Текста третьего уровня

- 28. Доплата получена в 2019 году Текст первого уровня Текст второго уровня Текста третьего уровня

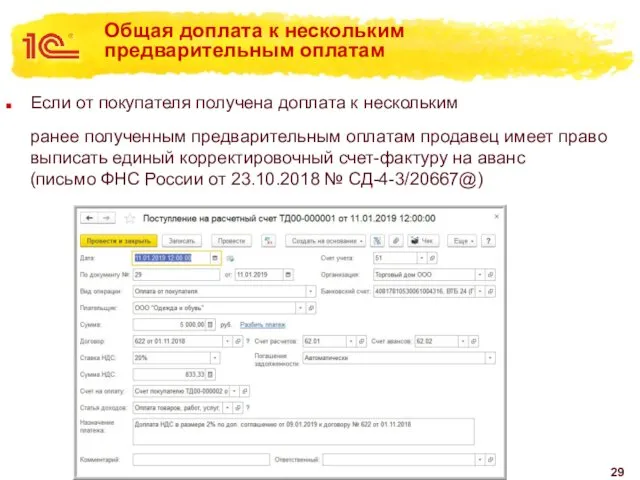

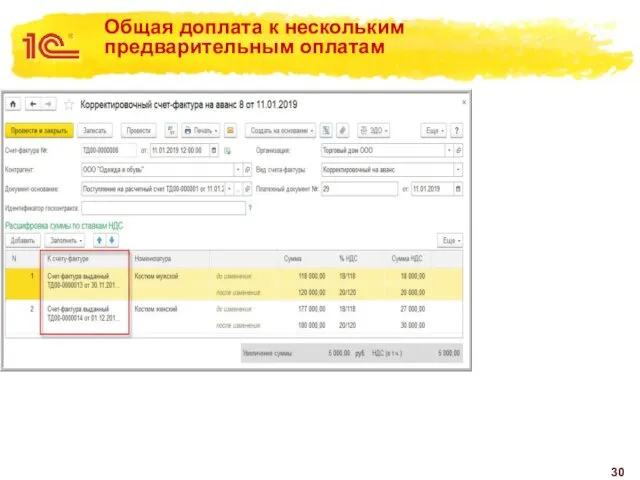

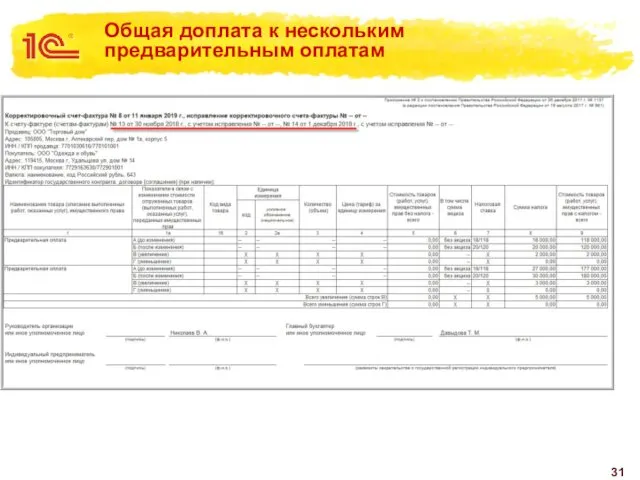

- 29. Общая доплата к нескольким предварительным оплатам Если от покупателя получена доплата к нескольким ранее полученным предварительным

- 30. Общая доплата к нескольким предварительным оплатам Текст первого уровня Текст второго уровня Текста третьего уровня

- 31. Общая доплата к нескольким предварительным оплатам Текст первого уровня Текст второго уровня Текста третьего уровня

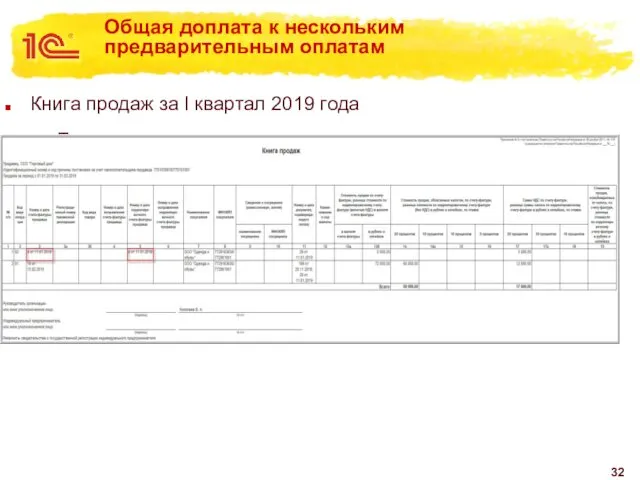

- 32. Общая доплата к нескольким предварительным оплатам Книга продаж за I квартал 2019 года Текст второго уровня

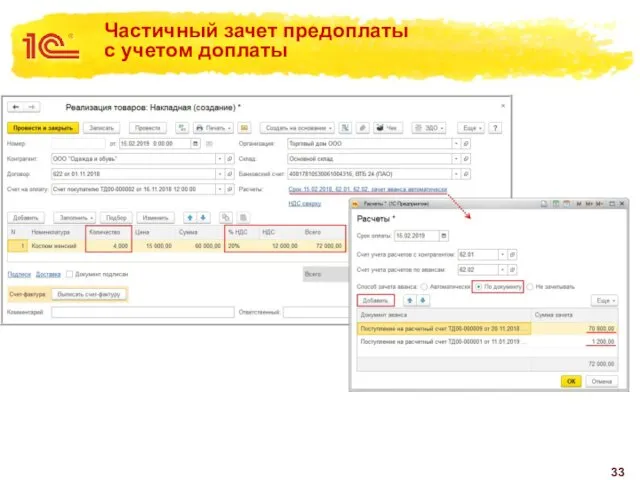

- 33. Частичный зачет предоплаты с учетом доплаты Текст первого уровня Текст второго уровня Текста третьего уровня

- 34. Исправление счетов-фактур При необходимости внесения исправлений в счет-фактуру, составленный до 01.01.2019, в графе 7 (налоговая ставка)

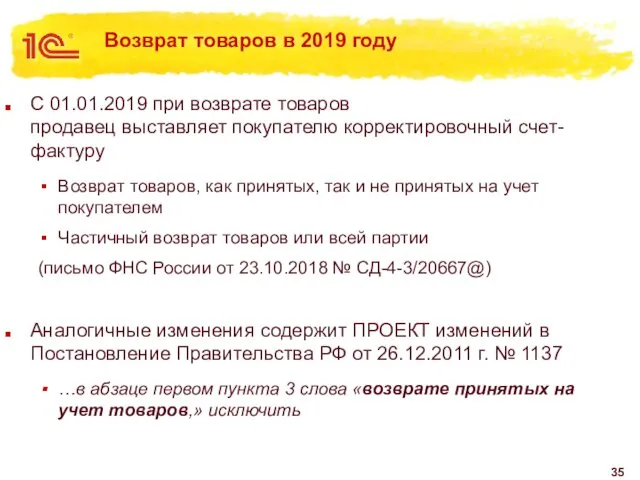

- 35. Возврат товаров в 2019 году С 01.01.2019 при возврате товаров продавец выставляет покупателю корректировочный счет-фактуру Возврат

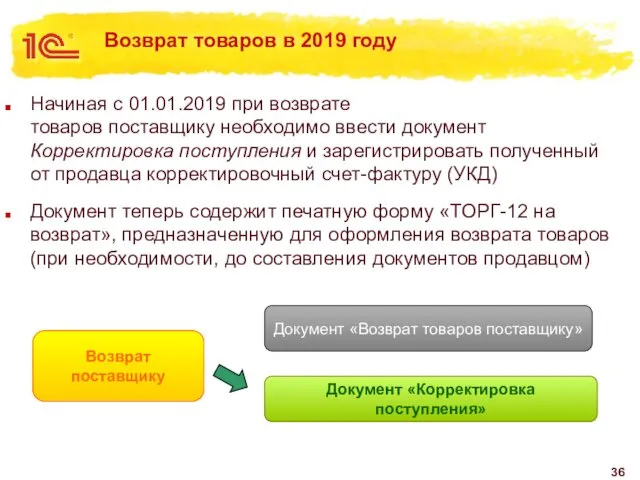

- 36. Возврат товаров в 2019 году Начиная с 01.01.2019 при возврате товаров поставщику необходимо ввести документ Корректировка

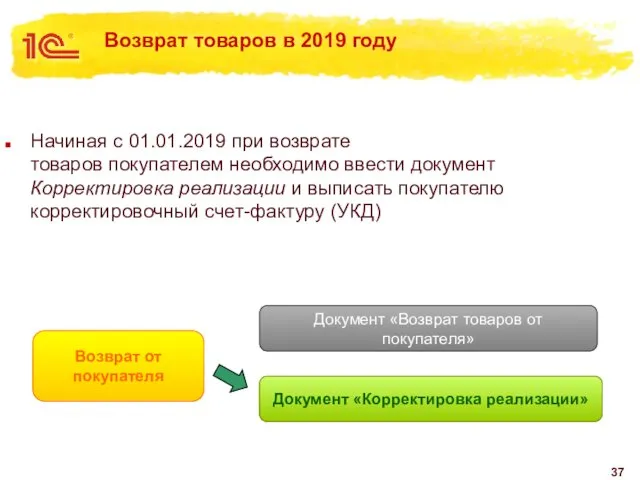

- 37. Возврат товаров в 2019 году Начиная с 01.01.2019 при возврате товаров покупателем необходимо ввести документ Корректировка

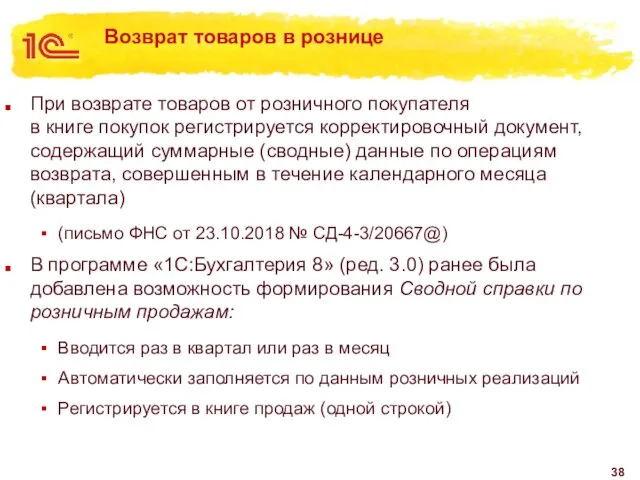

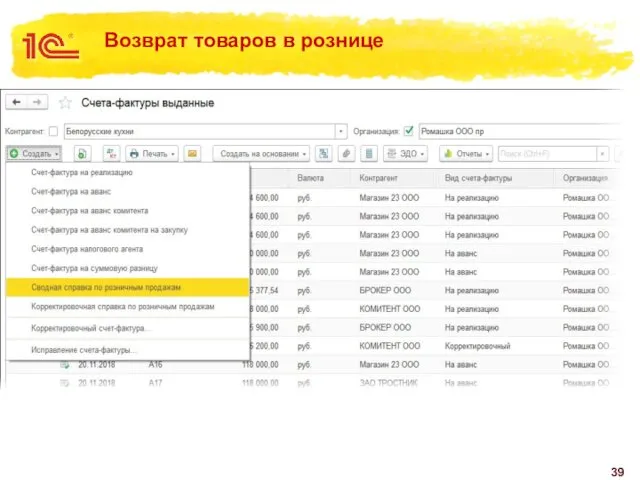

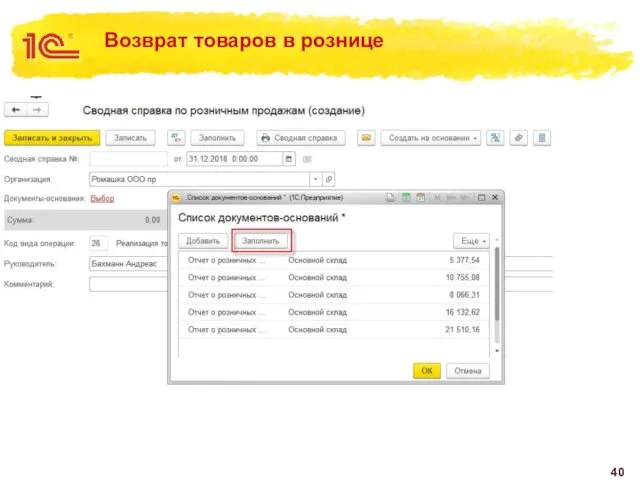

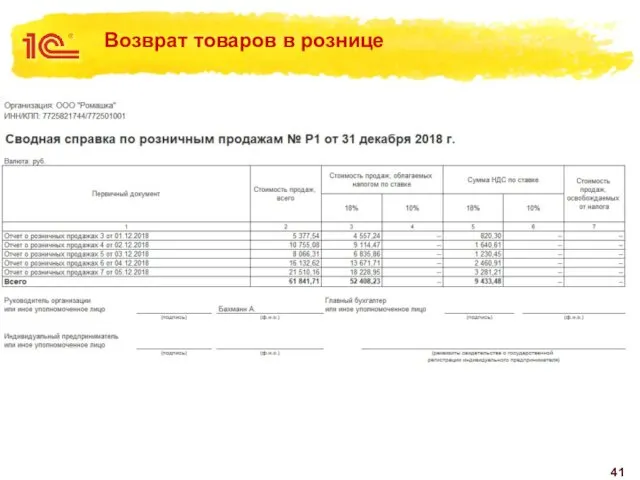

- 38. Возврат товаров в рознице При возврате товаров от розничного покупателя в книге покупок регистрируется корректировочный документ,

- 39. Возврат товаров в рознице Текст первого уровня Текст второго уровня Текста третьего уровня

- 40. Возврат товаров в рознице Текст первого уровня Текст второго уровня Текста третьего уровня

- 41. Возврат товаров в рознице Текст первого уровня Текст второго уровня Текста третьего уровня

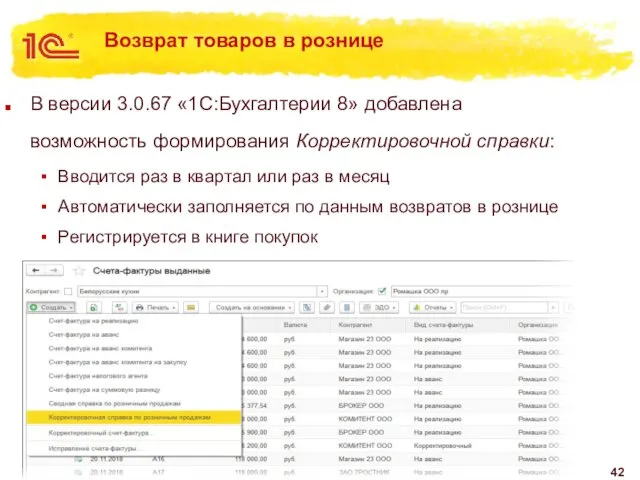

- 42. Возврат товаров в рознице В версии 3.0.67 «1С:Бухгалтерии 8» добавлена возможность формирования Корректировочной справки: Вводится раз

- 43. Возврат товаров в рознице

- 44. Возврат товаров в рознице

- 45. Возврат товаров в рознице

- 46. Возврат товаров в рознице

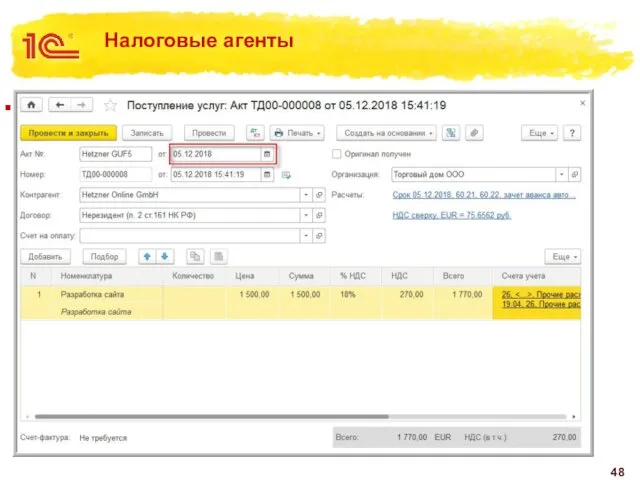

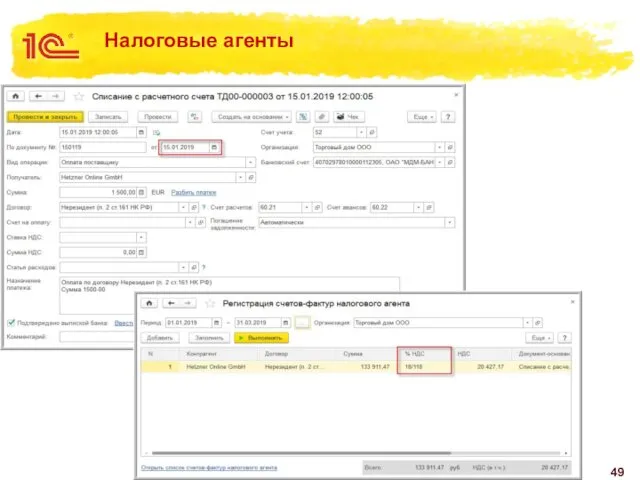

- 47. Налоговые агенты Налоговая ставка по НДС в размере 20 % применяется в отношении товаров (работ, услуг),

- 48. Налоговые агенты Текст первого уровня Текст второго уровня Текста третьего уровня

- 49. Налоговые агенты Текст первого уровня Текст второго уровня Текста третьего уровня

- 50. Планируемые изменения Постановление Правительства РФ от 26.12.2011 № 1137 Добавляются графы по ставке 20 % в

- 51. Планируемые изменения Декларация по НДС Текст второго уровня Текста третьего уровня

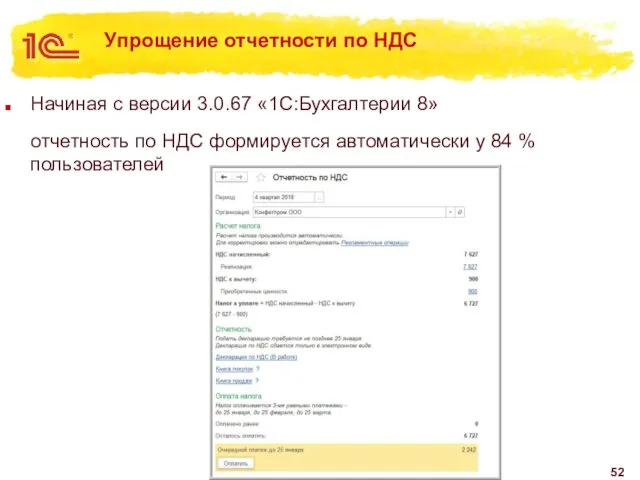

- 52. Упрощение отчетности по НДС Начиная с версии 3.0.67 «1С:Бухгалтерии 8» отчетность по НДС формируется автоматически у

- 53. Методическая поддержка В 1С:Лектории 22.11.2018 состоялась лекция «Изменение ставок НДС с 2019 года, вопросы переходного периода»

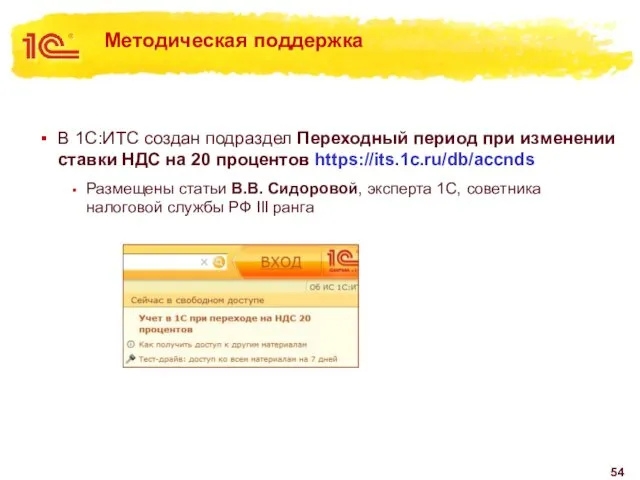

- 54. Методическая поддержка В 1С:ИТС создан подраздел Переходный период при изменении ставки НДС на 20 процентов https://its.1c.ru/db/accnds

- 55. Методическая поддержка Ответы О.С. Думинской (ФНС России) на сложные вопросы применения НДС в переходном периоде В

- 56. Методическая поддержка Статья «Изменение ставок НДС в 2019 году: разъяснения ФНС о переходном периоде» в №

- 58. Скачать презентацию

Повышение ставок НДС с 2019 года

Федеральный закон от 03.08.2018 № 303-ФЗ

Основная

Повышение ставок НДС с 2019 года

Федеральный закон от 03.08.2018 № 303-ФЗ

Основная

Ставка НДС по умолчанию

В справочнике Номенклатура указывается ставка НДС, которая используется

Ставка НДС по умолчанию

В справочнике Номенклатура указывается ставка НДС, которая используется

Что делать, если

В 2018 году получен аванс, под отгрузку в 2019

Что делать, если

В 2018 году получен аванс, под отгрузку в 2019

Авансы полученные в 2018 году

Если отгрузка планируется в 2019 году,

необходимо

Авансы полученные в 2018 году

Если отгрузка планируется в 2019 году,

необходимо

Авансы полученные в 2018 году

Текст первого уровня

Текст второго уровня

Текста третьего уровня

Авансы полученные в 2018 году

Текст первого уровня

Текст второго уровня

Текста третьего уровня

Авансы полученные в 2018 году

Текст первого уровня

Текст второго уровня

Текста третьего уровня

Авансы полученные в 2018 году

Текст первого уровня

Текст второго уровня

Текста третьего уровня

Авансы полученные в 2018 году

Книга продаж за I квартал 2019 года

Авансы полученные в 2018 году

Книга продаж за I квартал 2019 года

Авансы полученные в 2018 году

Текст первого уровня

Текст второго уровня

Текста третьего уровня

Авансы полученные в 2018 году

Текст первого уровня

Текст второго уровня

Текста третьего уровня

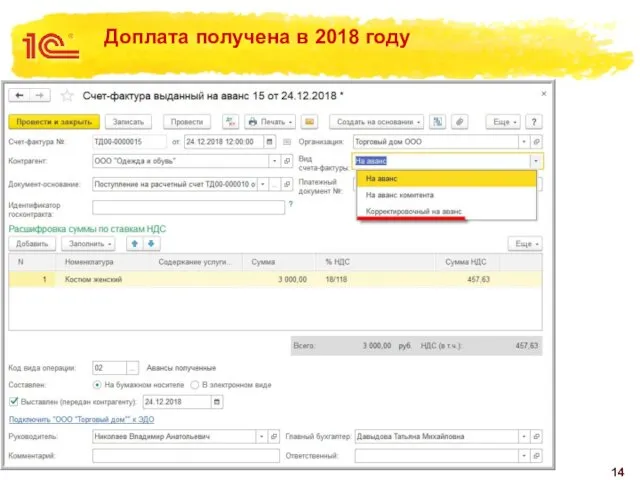

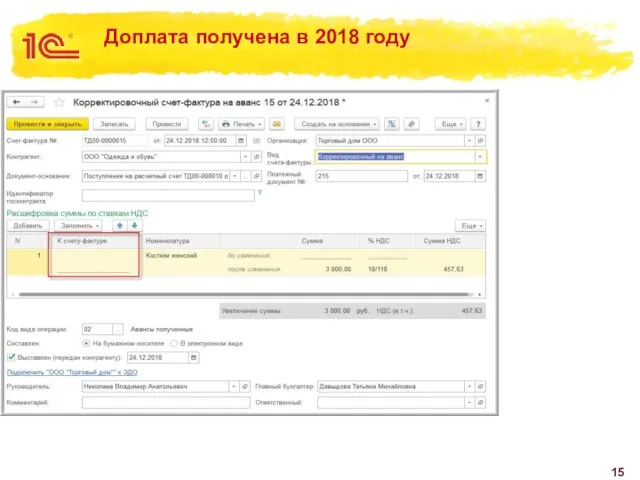

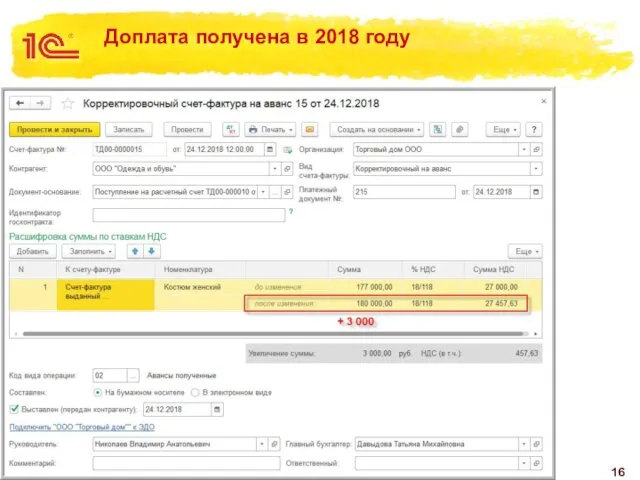

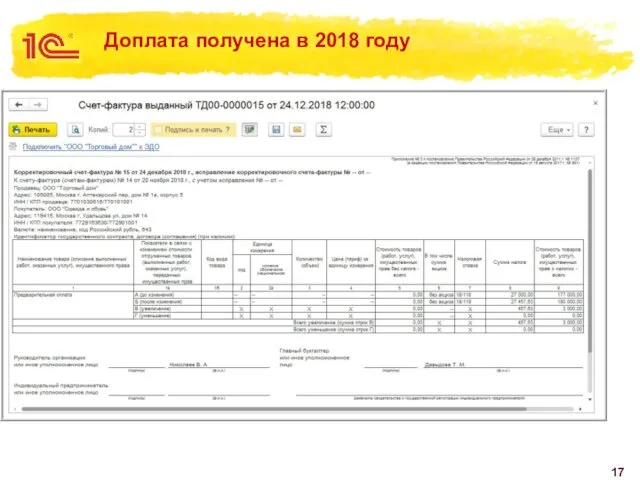

Доплата получена в 2018 году

Если в 2018 году получена предварительная

оплата (исходя

Доплата получена в 2018 году

Если в 2018 году получена предварительная оплата (исходя

Доплата получена в 2018 году

Текст первого уровня

Текст второго уровня

Текста третьего уровня

Доплата получена в 2018 году

Текст первого уровня

Текст второго уровня

Текста третьего уровня

Доплата получена в 2018 году

Текст первого уровня

Текст второго уровня

Текста третьего уровня

Доплата получена в 2018 году

Текст первого уровня

Текст второго уровня

Текста третьего уровня

Доплата получена в 2018 году

Текст первого уровня

Текст второго уровня

Текста третьего уровня

Текст

Доплата получена в 2018 году

Текст первого уровня

Текст второго уровня

Текста третьего уровня

Текст

Текст первого уровня

Текст второго уровня

Текста третьего уровня

Доплата получена в 2018 году

Текст первого уровня

Текст второго уровня

Текста третьего уровня

Доплата получена в 2018 году

Текст первого уровня

Текст второго уровня

Текста третьего уровня

Доплата получена в 2018 году

Текст первого уровня

Текст второго уровня

Текста третьего уровня

Доплата получена в 2018 году

Доплата получена в 2018 году

Текст первого уровня

Текст второго уровня

Текста третьего уровня

Доплата получена в 2018 году

Текст первого уровня

Текст второго уровня

Текста третьего уровня

Доплата получена в 2018 году

Текст первого уровня

Текст второго уровня

Текста третьего уровня

Доплата получена в 2018 году

Текст первого уровня

Текст второго уровня

Текста третьего уровня

Доплата получена в 2018 году

Текст первого уровня

Текст второго уровня

Текста третьего уровня

Доплата получена в 2018 году

Текст первого уровня

Текст второго уровня

Текста третьего уровня

Доплата получена в 2018 году

Текст первого уровня

Текст второго уровня

Текста третьего уровня

Доплата получена в 2018 году

Текст первого уровня

Текст второго уровня

Текста третьего уровня

Доплата получена в 2018 году

Текст первого уровня

Текст второго уровня

Текста третьего уровня

Доплата получена в 2018 году

Текст первого уровня

Текст второго уровня

Текста третьего уровня

Доплата получена в 2019 году

Если в 2018 году получена предварительная

оплата (исходя

Доплата получена в 2019 году

Если в 2018 году получена предварительная оплата (исходя

Доплата получена в 2019 году

Текст первого уровня

Текст второго уровня

Текста третьего уровня

Доплата получена в 2019 году

Текст первого уровня

Текст второго уровня

Текста третьего уровня

Доплата получена в 2019 году

Текст первого уровня

Текст второго уровня

Текста третьего уровня

Доплата получена в 2019 году

Текст первого уровня

Текст второго уровня

Текста третьего уровня

Доплата получена в 2019 году

Текст первого уровня

Текст второго уровня

Текста третьего уровня

Доплата получена в 2019 году

Текст первого уровня

Текст второго уровня

Текста третьего уровня

Доплата получена в 2019 году

Доплата получена в 2019 году

Доплата получена в 2019 году

Текст первого уровня

Текст второго уровня

Текста третьего уровня

Доплата получена в 2019 году

Текст первого уровня

Текст второго уровня

Текста третьего уровня

Доплата получена в 2019 году

Текст первого уровня

Текст второго уровня

Текста третьего уровня

Доплата получена в 2019 году

Текст первого уровня

Текст второго уровня

Текста третьего уровня

Доплата получена в 2019 году

Текст первого уровня

Текст второго уровня

Текста третьего уровня

Доплата получена в 2019 году

Текст первого уровня

Текст второго уровня

Текста третьего уровня

Общая доплата к нескольким

предварительным оплатам

Если от покупателя получена доплата к нескольким

Общая доплата к нескольким

предварительным оплатам

Если от покупателя получена доплата к нескольким

Общая доплата к нескольким

предварительным оплатам

Текст первого уровня

Текст второго уровня

Текста третьего уровня

Общая доплата к нескольким

предварительным оплатам

Текст первого уровня

Текст второго уровня

Текста третьего уровня

Общая доплата к нескольким

предварительным оплатам

Текст первого уровня

Текст второго уровня

Текста третьего уровня

Общая доплата к нескольким

предварительным оплатам

Текст первого уровня

Текст второго уровня

Текста третьего уровня

Общая доплата к нескольким

предварительным оплатам

Книга продаж за I квартал 2019 года

Текст

Общая доплата к нескольким

предварительным оплатам

Книга продаж за I квартал 2019 года

Текст

Частичный зачет предоплаты

с учетом доплаты

Текст первого уровня

Текст второго уровня

Текста третьего уровня

Частичный зачет предоплаты

с учетом доплаты

Текст первого уровня

Текст второго уровня

Текста третьего уровня

Исправление счетов-фактур

При необходимости внесения исправлений

в счет-фактуру, составленный до 01.01.2019,

в графе

Исправление счетов-фактур

При необходимости внесения исправлений в счет-фактуру, составленный до 01.01.2019, в графе

Возврат товаров в 2019 году

С 01.01.2019 при возврате товаров

продавец выставляет покупателю

Возврат товаров в 2019 году

С 01.01.2019 при возврате товаров продавец выставляет покупателю

Возврат товаров в 2019 году

Начиная с 01.01.2019 при возврате

товаров поставщику

Возврат товаров в 2019 году

Начиная с 01.01.2019 при возврате товаров поставщику

Возврат товаров в 2019 году

Начиная с 01.01.2019 при возврате

товаров покупателем

Возврат товаров в 2019 году

Начиная с 01.01.2019 при возврате

товаров покупателем

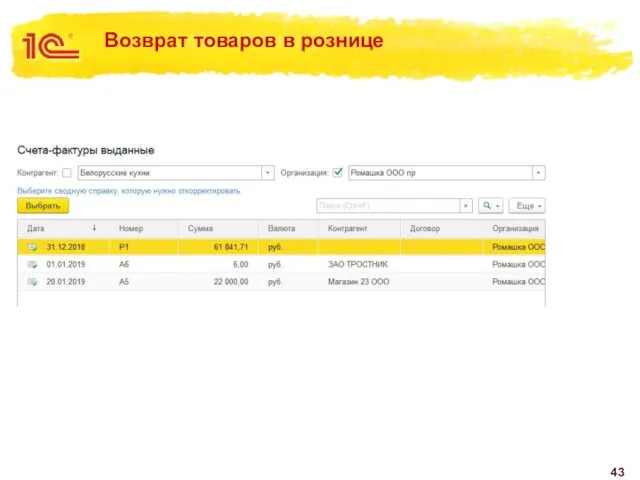

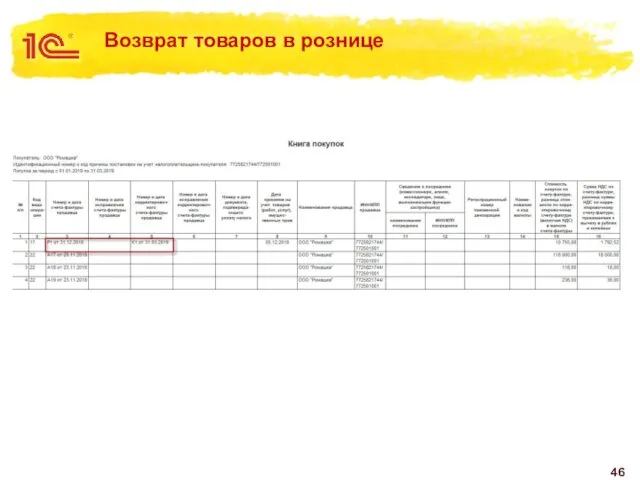

Возврат товаров в рознице

При возврате товаров от розничного покупателя

в книге покупок

Возврат товаров в рознице

При возврате товаров от розничного покупателя в книге покупок

Возврат товаров в рознице

Текст первого уровня

Текст второго уровня

Текста третьего уровня

Возврат товаров в рознице

Текст первого уровня

Текст второго уровня

Текста третьего уровня

Возврат товаров в рознице

Текст первого уровня

Текст второго уровня

Текста третьего уровня

Возврат товаров в рознице

Текст первого уровня

Текст второго уровня

Текста третьего уровня

Возврат товаров в рознице

Текст первого уровня

Текст второго уровня

Текста третьего уровня

Возврат товаров в рознице

Текст первого уровня

Текст второго уровня

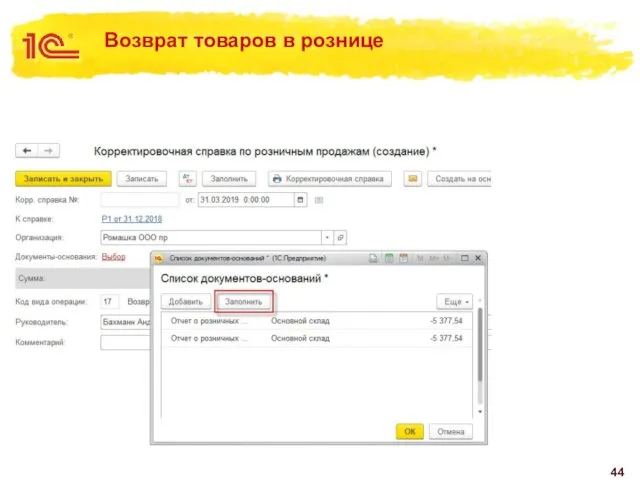

Текста третьего уровня

Возврат товаров в рознице

В версии 3.0.67 «1С:Бухгалтерии 8» добавлена

возможность формирования

Возврат товаров в рознице

В версии 3.0.67 «1С:Бухгалтерии 8» добавлена

возможность формирования

Возврат товаров в рознице

Возврат товаров в рознице

Возврат товаров в рознице

Возврат товаров в рознице

Возврат товаров в рознице

Возврат товаров в рознице

Возврат товаров в рознице

Возврат товаров в рознице

Налоговые агенты

Налоговая ставка по НДС в размере 20 %

применяется в

Налоговые агенты

Налоговая ставка по НДС в размере 20 % применяется в

Налоговые агенты

Текст первого уровня

Текст второго уровня

Текста третьего уровня

Налоговые агенты

Текст первого уровня

Текст второго уровня

Текста третьего уровня

Налоговые агенты

Текст первого уровня

Текст второго уровня

Текста третьего уровня

Налоговые агенты

Текст первого уровня

Текст второго уровня

Текста третьего уровня

Планируемые изменения

Постановление Правительства РФ

от 26.12.2011 № 1137

Добавляются графы по ставке

Планируемые изменения

Постановление Правительства РФ

от 26.12.2011 № 1137

Добавляются графы по ставке

Планируемые изменения

Декларация по НДС

Текст второго уровня

Текста третьего уровня

Планируемые изменения

Декларация по НДС

Текст второго уровня

Текста третьего уровня

Упрощение отчетности по НДС

Начиная с версии 3.0.67 «1С:Бухгалтерии 8»

отчетность по

Упрощение отчетности по НДС

Начиная с версии 3.0.67 «1С:Бухгалтерии 8»

отчетность по

Методическая поддержка

В 1С:Лектории 22.11.2018 состоялась лекция

«Изменение ставок НДС с 2019

Методическая поддержка

В 1С:Лектории 22.11.2018 состоялась лекция

«Изменение ставок НДС с 2019

Методическая поддержка

В 1С:ИТС создан подраздел Переходный период при изменении ставки НДС

Методическая поддержка

В 1С:ИТС создан подраздел Переходный период при изменении ставки НДС

Методическая поддержка

Ответы О.С. Думинской (ФНС России)

на сложные вопросы применения НДС в

Методическая поддержка

Ответы О.С. Думинской (ФНС России) на сложные вопросы применения НДС в

Методическая поддержка

Статья «Изменение ставок НДС в 2019 году: разъяснения ФНС о

Методическая поддержка

Статья «Изменение ставок НДС в 2019 году: разъяснения ФНС о

Оптимизация финансов в процессе воспроизводста ввп

Оптимизация финансов в процессе воспроизводста ввп Организация учета доходов предприятий, на примере ООО Бродвей

Организация учета доходов предприятий, на примере ООО Бродвей Особенности образовательной услуги

Особенности образовательной услуги Калькулирование затрат и себестоимость продукции

Калькулирование затрат и себестоимость продукции Учет затрат и калькулирование себестоимости продукции в металлургии

Учет затрат и калькулирование себестоимости продукции в металлургии Цели внутреннего контроля и аудита финансового бизнес-цикла и его функции

Цели внутреннего контроля и аудита финансового бизнес-цикла и его функции Эволюция мировой валютной системы и современные валютные проблемы. Лекция 3

Эволюция мировой валютной системы и современные валютные проблемы. Лекция 3 Плановое изменение тарифов на коммунальные услуги с 1 июля 2019 года Республике Башкортостан

Плановое изменение тарифов на коммунальные услуги с 1 июля 2019 года Республике Башкортостан Богатейшие женщины России

Богатейшие женщины России Субсидии в праве ВТО (Всемирная торговая организация)

Субсидии в праве ВТО (Всемирная торговая организация) Инвестициялық нарық

Инвестициялық нарық Экономический смысл ставки дисконтирования. (Лекция 4)

Экономический смысл ставки дисконтирования. (Лекция 4) Заведение контрагента в систему 1С

Заведение контрагента в систему 1С Структура та основа розрахунку страхового тарифу

Структура та основа розрахунку страхового тарифу Операції банків в іноземній валюті

Операції банків в іноземній валюті Налог на добавленную стоимость (НДС)

Налог на добавленную стоимость (НДС) Внутренний контроль финансовых и операционных показателей

Внутренний контроль финансовых и операционных показателей Обязательное пенсионное страхование ОАО НПФ РГС

Обязательное пенсионное страхование ОАО НПФ РГС Төлем балансы. Валюта бағамы

Төлем балансы. Валюта бағамы П(с)БО 10 Дебіторська заборгованість

П(с)БО 10 Дебіторська заборгованість Инструменты кредитной поддержки сельскохозяйственной кооперации

Инструменты кредитной поддержки сельскохозяйственной кооперации Доходы государственного бюджета

Доходы государственного бюджета Бухгалтерский учет денежных средств

Бухгалтерский учет денежных средств Деньги и их функции

Деньги и их функции Сущность налогов как инструмента макроэкономической политики государства и их роль

Сущность налогов как инструмента макроэкономической политики государства и их роль Валютное регулирование и валютный контроль

Валютное регулирование и валютный контроль Инструменты и методы бережливого производства

Инструменты и методы бережливого производства Фінансові ризики в інноваційній діяльності підприємства

Фінансові ризики в інноваційній діяльності підприємства