- П(с)БО 10 Дебіторська заборгованість

Содержание

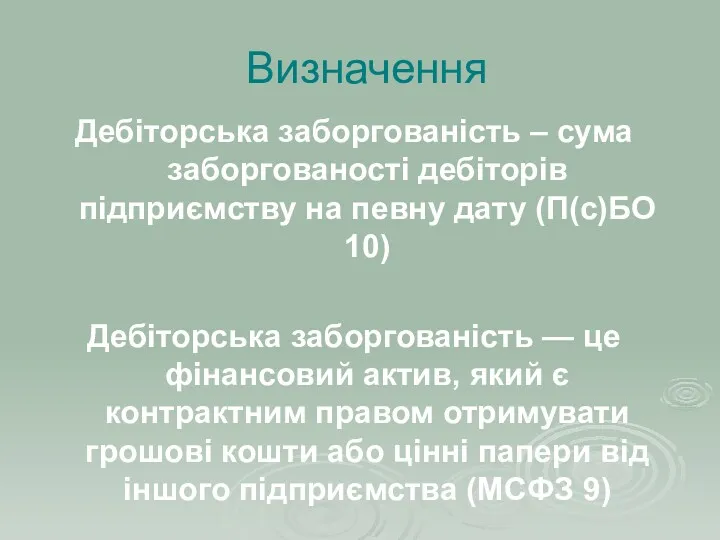

- 2. Визначення Дебіторська заборгованість – сума заборгованості дебіторів підприємству на певну дату (П(с)БО 10) Дебіторська заборгованість —

- 3. Визначення (продовження) Дебіторська заборгованість як фінансовий актив – це: … б) контракт, що надає право отримати

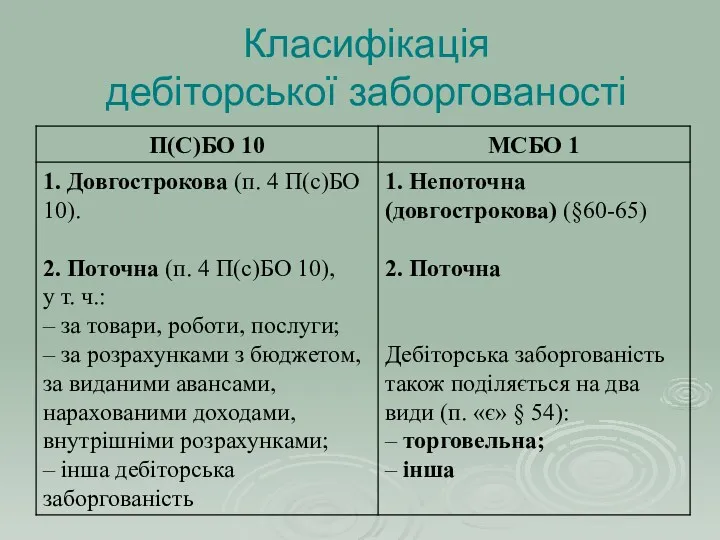

- 4. Класифікація дебіторської заборгованості

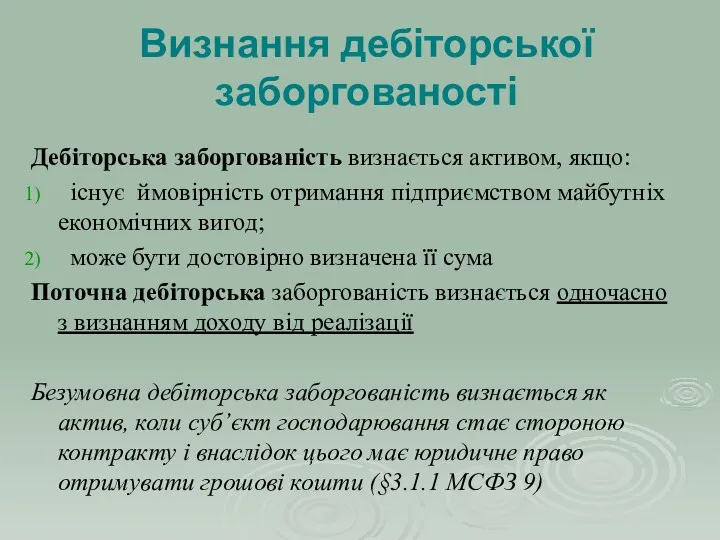

- 5. Визнання дебіторської заборгованості Дебіторська заборгованість визнається активом, якщо: існує ймовірність отримання підприємством майбутніх економічних вигод; може

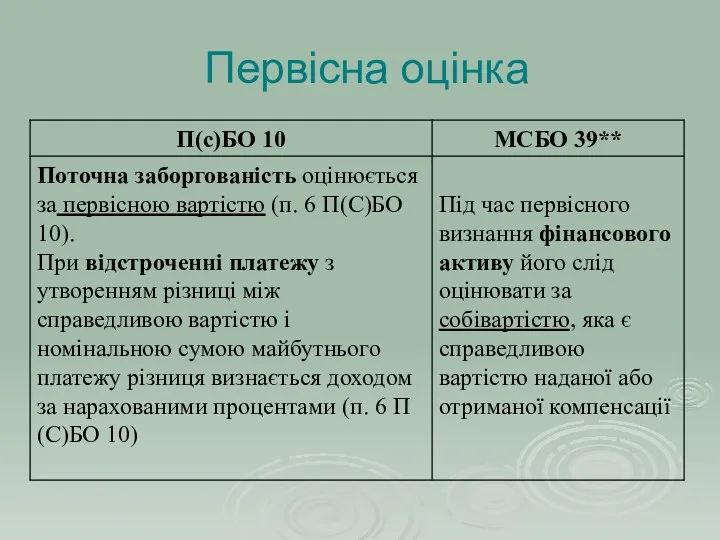

- 6. Первісна оцінка

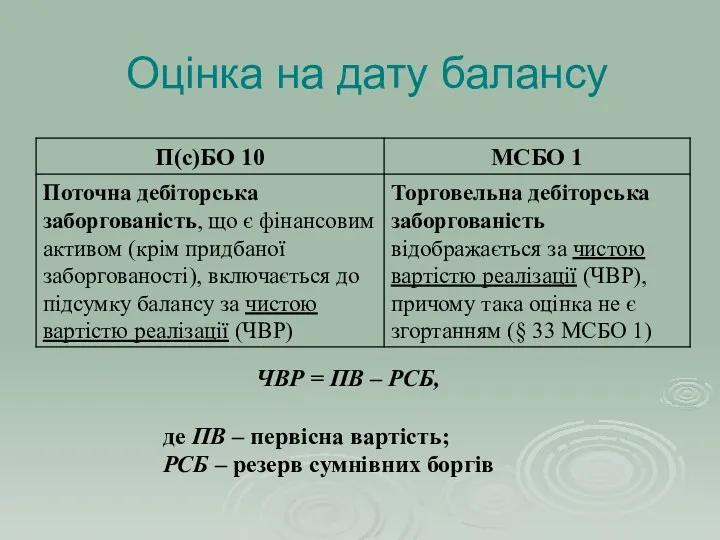

- 7. Оцінка на дату балансу ЧВР = ПВ – РСБ, де ПВ – первісна вартість; РСБ –

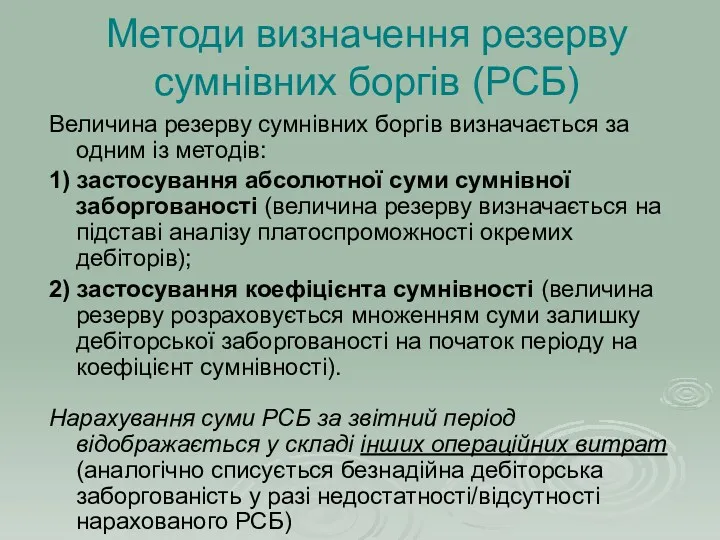

- 8. Методи визначення резерву сумнівних боргів (РСБ) Величина резерву сумнівних боргів визначається за одним із методів: 1)

- 9. Способи розрахунку коефіцієнта сумнівності визначення питомої ваги безнадійних боргів у чистому доході; класифікації дебіторської заборгованості за

- 10. Приклад 1 На 31 грудня 2015 року у складі дебіторської заборгованості за товари, роботи, послуги відображено

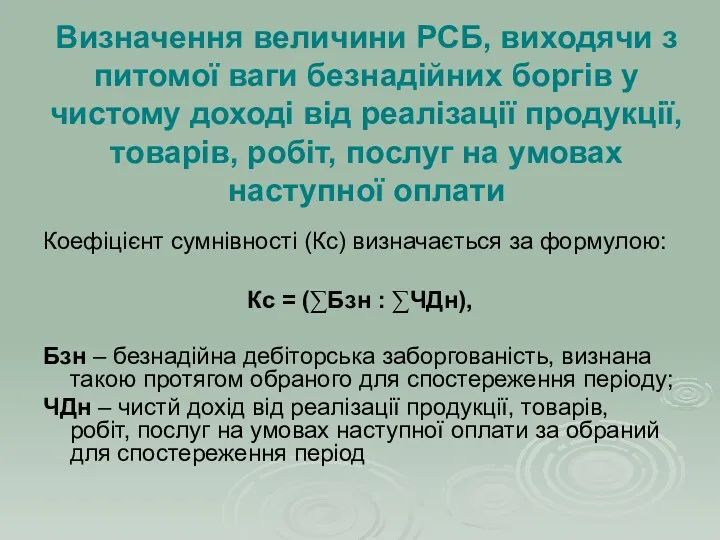

- 11. Визначення величини РСБ, виходячи з питомої ваги безнадійних боргів у чистому доході від реалізації продукції, товарів,

- 12. Приклад 2 За 2015 рік чистий дохід від реалізації продукції, товарів, робіт, послуг на умовах наступної

- 13. Визначення величини РСБ на основі класифікації дебіторської заборгованості Коефіцієнт сумнівності (Кс) відповідної групи дебіторської заборгованості визначається

- 14. Приклад 3 Для визначення коефіцієнта сумнівності на 31 грудня 2015 року підприємство для спостереження обрало період

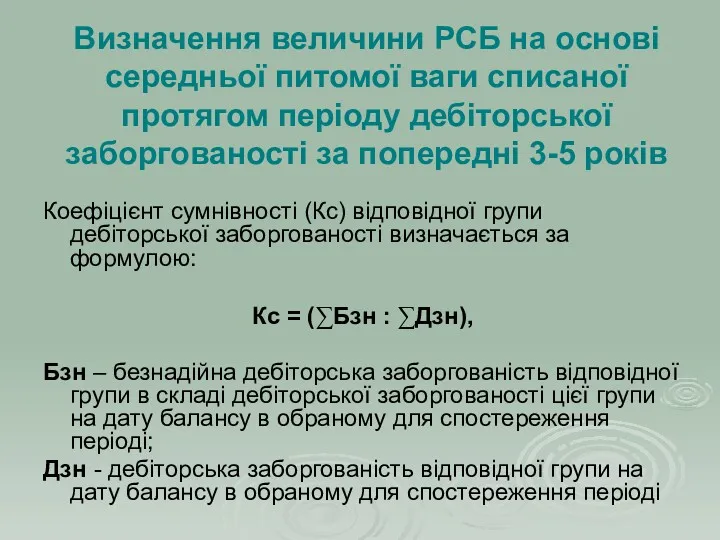

- 15. Визначення величини РСБ на основі середньої питомої ваги списаної протягом періоду дебіторської заборгованості за попередні 3-5

- 16. Приклад 4 Дебіторська заборгованість (ДЗ) на 31.12.2015 р. становить 966 000 грн., з наступним розподілом за

- 17. Облік списання безнадійних боргів

- 18. Оцінка довгострокової дебіторської заборгованості Довгострокова дебіторська заборгованість, на яку нараховуються проценти, відображається в балансі за теперішньою

- 19. Оцінка на дату балансу (продовження)

- 21. Розкриття інформації У примітках до фінансової звітності за П(с)БО 10 наводиться: Перелік дебіторів і суми довгострокової

- 22. Розкриття інформації (продовження) Інформація, яку слід подавати у звіті про фінансовий стан або у примітках (§78

- 24. Скачать презентацию

Визначення

Дебіторська заборгованість – сума заборгованості дебіторів підприємству на певну дату (П(с)БО

Визначення

Дебіторська заборгованість – сума заборгованості дебіторів підприємству на певну дату (П(с)БО

Визначення (продовження)

Дебіторська заборгованість як фінансовий актив – це:

…

б) контракт, що

Визначення (продовження)

Дебіторська заборгованість як фінансовий актив – це:

…

б) контракт, що

Класифікація

дебіторської заборгованості

Класифікація

дебіторської заборгованості

Визнання дебіторської заборгованості

Дебіторська заборгованість визнається активом, якщо:

існує ймовірність отримання

Визнання дебіторської заборгованості

Дебіторська заборгованість визнається активом, якщо:

існує ймовірність отримання

Первісна оцінка

Первісна оцінка

Оцінка на дату балансу

ЧВР = ПВ – РСБ,

де ПВ – первісна

Оцінка на дату балансу

ЧВР = ПВ – РСБ,

де ПВ – первісна

Методи визначення резерву сумнівних боргів (РСБ)

Величина резерву сумнівних боргів визначається за

Методи визначення резерву сумнівних боргів (РСБ)

Величина резерву сумнівних боргів визначається за

Способи розрахунку коефіцієнта сумнівності

визначення питомої ваги безнадійних боргів у чистому доході;

класифікації

Способи розрахунку коефіцієнта сумнівності

визначення питомої ваги безнадійних боргів у чистому доході;

класифікації

Приклад 1

На 31 грудня 2015 року у складі дебіторської заборгованості за

Приклад 1

На 31 грудня 2015 року у складі дебіторської заборгованості за

Визначення величини РСБ, виходячи з питомої ваги безнадійних боргів у чистому

Визначення величини РСБ, виходячи з питомої ваги безнадійних боргів у чистому

Приклад 2

За 2015 рік чистий дохід від реалізації продукції, товарів, робіт,

Приклад 2

За 2015 рік чистий дохід від реалізації продукції, товарів, робіт,

Визначення величини РСБ на основі класифікації дебіторської заборгованості

Коефіцієнт сумнівності (Кс)

Визначення величини РСБ на основі класифікації дебіторської заборгованості

Коефіцієнт сумнівності (Кс)

Приклад 3

Для визначення коефіцієнта сумнівності на 31 грудня 2015 року підприємство

Приклад 3

Для визначення коефіцієнта сумнівності на 31 грудня 2015 року підприємство

Визначення величини РСБ на основі середньої питомої ваги списаної протягом періоду

Визначення величини РСБ на основі середньої питомої ваги списаної протягом періоду

Приклад 4

Дебіторська заборгованість (ДЗ) на 31.12.2015 р. становить 966 000 грн., з

Приклад 4

Дебіторська заборгованість (ДЗ) на 31.12.2015 р. становить 966 000 грн., з

Облік списання безнадійних боргів

Облік списання безнадійних боргів

Оцінка довгострокової дебіторської заборгованості

Довгострокова дебіторська заборгованість, на яку нараховуються проценти, відображається

Оцінка довгострокової дебіторської заборгованості

Довгострокова дебіторська заборгованість, на яку нараховуються проценти, відображається

Оцінка на дату балансу (продовження)

Оцінка на дату балансу (продовження)

Розкриття інформації

У примітках до фінансової звітності за П(с)БО 10 наводиться:

Перелік дебіторів

Розкриття інформації

У примітках до фінансової звітності за П(с)БО 10 наводиться:

Перелік дебіторів

Розкриття інформації (продовження)

Інформація, яку слід подавати у звіті про фінансовий стан

Розкриття інформації (продовження)

Інформація, яку слід подавати у звіті про фінансовий стан

The role of managerial finance. (Chapter 1)

The role of managerial finance. (Chapter 1) Платёжная система биткойн

Платёжная система биткойн Налоговый контроль и методы его осуществления

Налоговый контроль и методы его осуществления Понятие корпоротивной социальной ответсвенности. Генезис концепции КСО

Понятие корпоротивной социальной ответсвенности. Генезис концепции КСО Fundraising

Fundraising Основы оценки стоимости бизнеса

Основы оценки стоимости бизнеса Виды обеспечения в связи с несчастными случаями на производстве и профессиональными заболеваниями

Виды обеспечения в связи с несчастными случаями на производстве и профессиональными заболеваниями Кредиты

Кредиты Виды ценных бумаг. Их особенности и различия, права владельцев акций и облигаций

Виды ценных бумаг. Их особенности и различия, права владельцев акций и облигаций The Hershey Company SEC

The Hershey Company SEC Торговые поручения клиента. Виды, характеристика, особенности. Торговля акциями

Торговые поручения клиента. Виды, характеристика, особенности. Торговля акциями Коммерческий проект по установке и дальнейшему сопровождению систем Глонасс и аудио-визуального контроля Глаз

Коммерческий проект по установке и дальнейшему сопровождению систем Глонасс и аудио-визуального контроля Глаз Консультация Социальный проект: теория и практика

Консультация Социальный проект: теория и практика Финансовый рынок как источник капитала для организации

Финансовый рынок как источник капитала для организации Содержание и организационноправовые основы государственных и муниципальных финансов

Содержание и организационноправовые основы государственных и муниципальных финансов Как заработать подростку?

Как заработать подростку? Правовое регулирование и учёт материально-производственных запасов

Правовое регулирование и учёт материально-производственных запасов Планирование аудита. Исследования в аудите. (Тема 11)

Планирование аудита. Исследования в аудите. (Тема 11) Основные направления бюджетной и налоговой политики Орловского района на 2020-2022 годы

Основные направления бюджетной и налоговой политики Орловского района на 2020-2022 годы Цели, задачи, функции, операции центрального банка

Цели, задачи, функции, операции центрального банка Опционы. Опционный контракт

Опционы. Опционный контракт Организационно-экономические основы осуществления дистанционного и контактного надзора. Лекция 5

Организационно-экономические основы осуществления дистанционного и контактного надзора. Лекция 5 Управление личным бюджетом

Управление личным бюджетом Бухгалтерлік есеп

Бухгалтерлік есеп Налог на добавленную стоимость

Налог на добавленную стоимость Программа Нұрлы Жер. Новые направления жилищного строительства

Программа Нұрлы Жер. Новые направления жилищного строительства Основы финансовой политики и ее роль в развитии общества

Основы финансовой политики и ее роль в развитии общества Решение задач по расчету страхового взноса по страхованию ответственности

Решение задач по расчету страхового взноса по страхованию ответственности