- Бухгалтерский учет денежных средств

Содержание

- 2. 1. Указания ЦБ РФ от 11.03.2014 «О порядке ведения кассовых операций…» 2. Положение ЦБ РФ от

- 3. БУХГАЛТЕРСКИЙ УЧЕТ КАССОВЫХ ОПЕРАЦИЙ

- 4. Рассматриваемые вопросы: 1)Учет кассовых операций 2) Порядок сдачи выручки в банк 5) Отчетность по главной кассе

- 5. Организация учета кассовых операций В соответствии с Порядком ведения кассовых операций, каждое предприятие должно иметь кассу

- 6. Организация учета кассовых операций К денежным документам относятся почтовые марки, марки государственной пошлины, векселя, облигации, другие

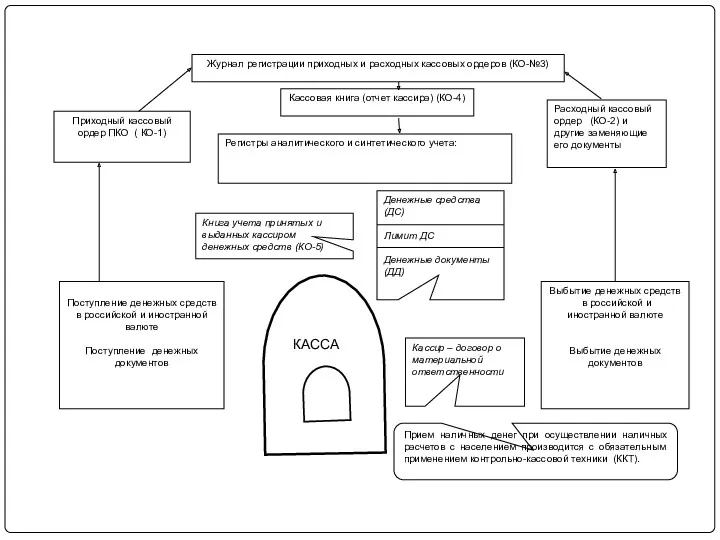

- 7. Расходный кассовый ордер (КО-2) и другие заменяющие его документы Приходный кассовый ордер ПКО ( КО-1) Регистры

- 8. Организация учета кассовых операций В организациях торговли различают два вида касс – операционные и главную Через

- 9. Организация учета кассовых операций Организации и ИП, применяющие контрольно- кассовую технику (ККТ), обязаны: Осуществлять регистрацию ККТ

- 10. Организация учета кассовых операций Регистрация ККТ производится путем подачи заявления в инспекцию ФНС с приложением техпаспорта

- 11. Организация учета кассовых операций После издания приказа о назначении кассира, руководитель организации обязан под расписку ознакомить

- 12. Учет кассовой выручки При обнаружении расхождений с фактическим наличием денежных средств в кассе проверяется кассовая лента

- 13. Учет кассовой выручки В конце рабочего дня кассир подбирает деньги по купюрам одинакового достоинства и сдает

- 14. Документальное оформление движения денежных средств в кассе Организации и ИП могут оставлять наличные денежные средства в

- 15. Документальное оформление движения денежных средств в кассе Для установления лимита организации и ИП представляют в банк

- 16. Документальное оформление движения денежных средств в кассе Получение наличных денежных средств в обслуживающем банке производится на

- 17. Документальное оформление движения денежных средств в кассе Поступление наличных денежных средств в кассу организации или ИП

- 18. Документальное оформление движения денежных средств в кассе При выдаче денежных средств из кассы лицам, не являющимся

- 19. Порядок сдачи выручки в банк При сдаче выручки в банк через инкассатора за каждой организацией закрепляются

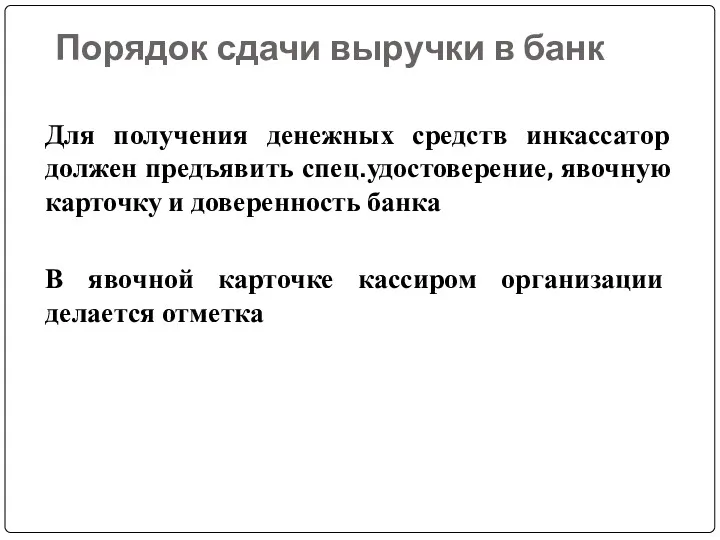

- 20. Порядок сдачи выручки в банк Для получения денежных средств инкассатор должен предъявить спец.удостоверение, явочную карточку и

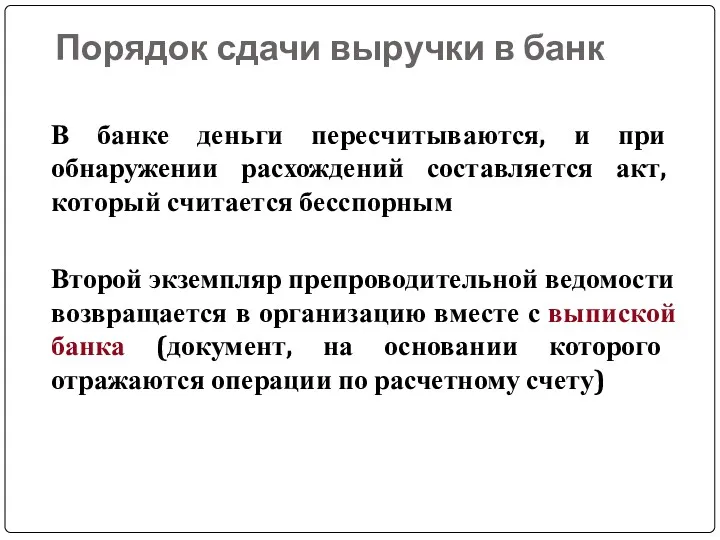

- 21. Порядок сдачи выручки в банк В банке деньги пересчитываются, и при обнаружении расхождений составляется акт, который

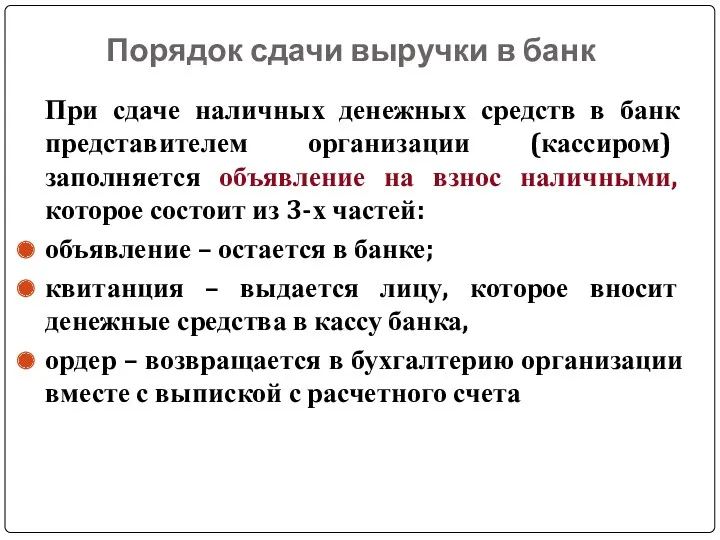

- 22. Порядок сдачи выручки в банк При сдаче наличных денежных средств в банк представителем организации (кассиром) заполняется

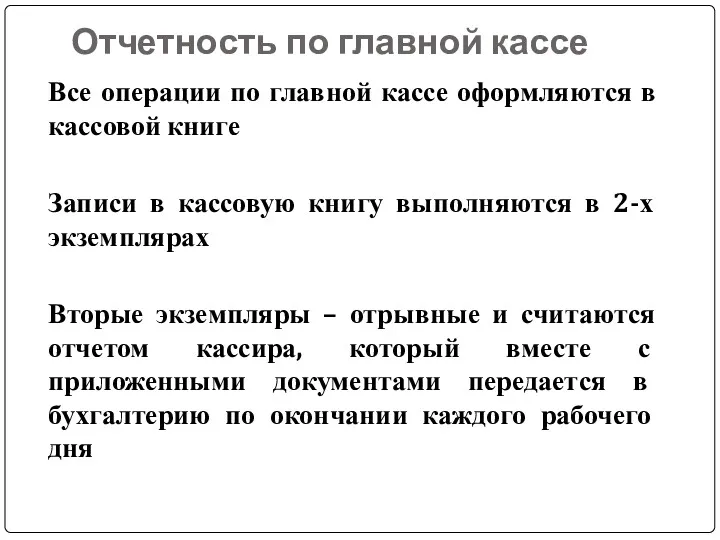

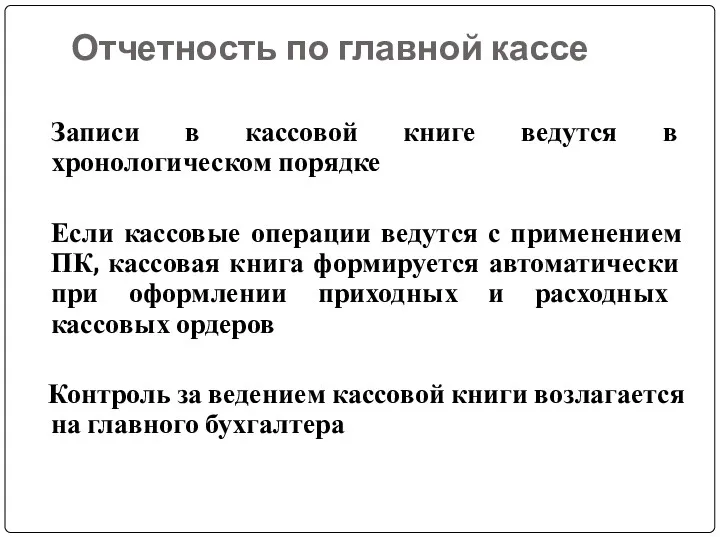

- 23. Отчетность по главной кассе Все операции по главной кассе оформляются в кассовой книге Записи в кассовую

- 24. Отчетность по главной кассе Записи в кассовой книге ведутся в хронологическом порядке Если кассовые операции ведутся

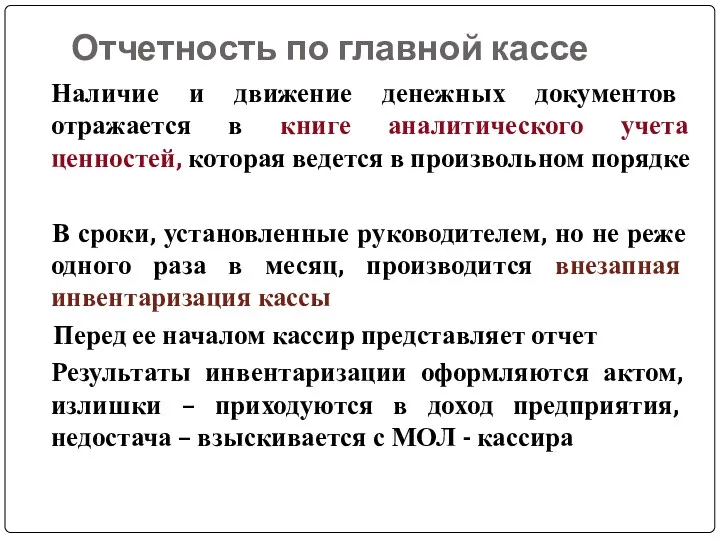

- 25. Отчетность по главной кассе Наличие и движение денежных документов отражается в книге аналитического учета ценностей, которая

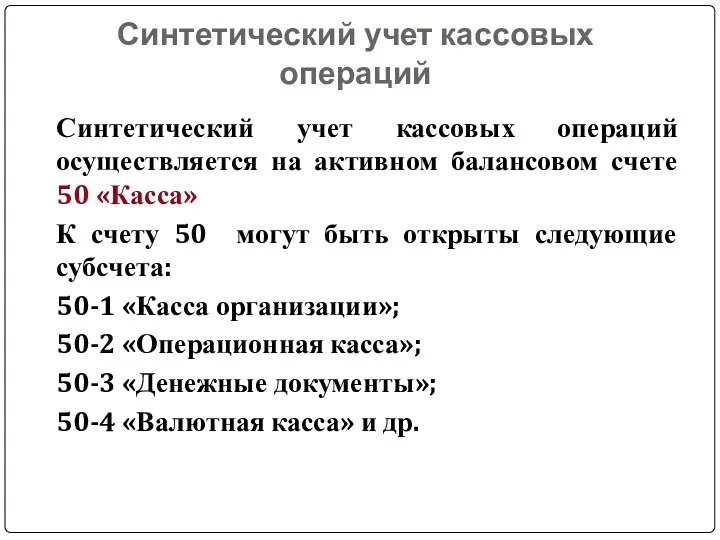

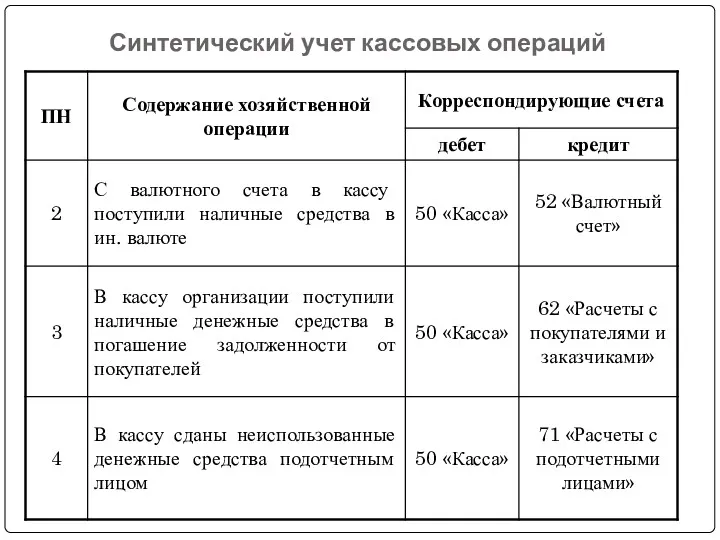

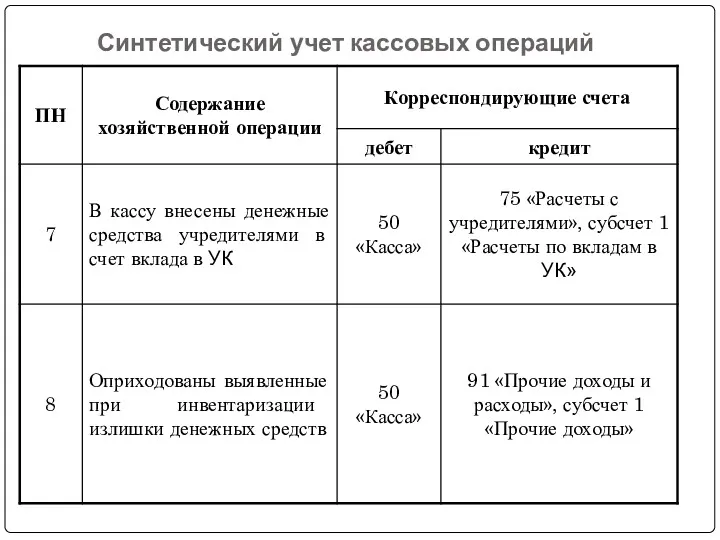

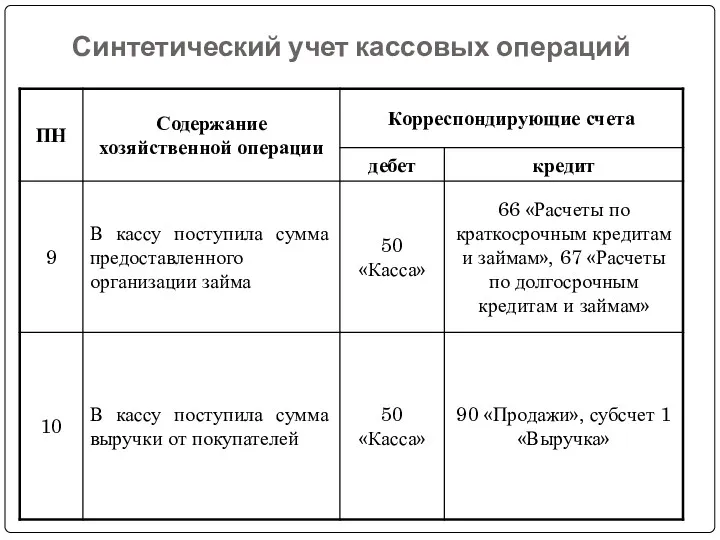

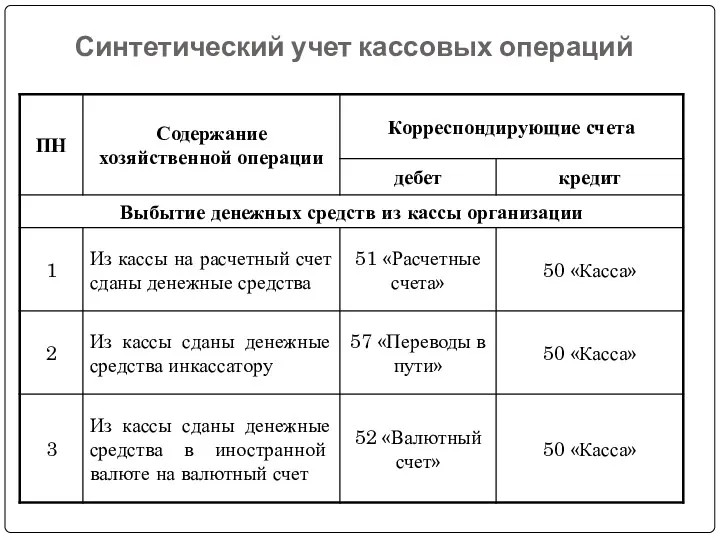

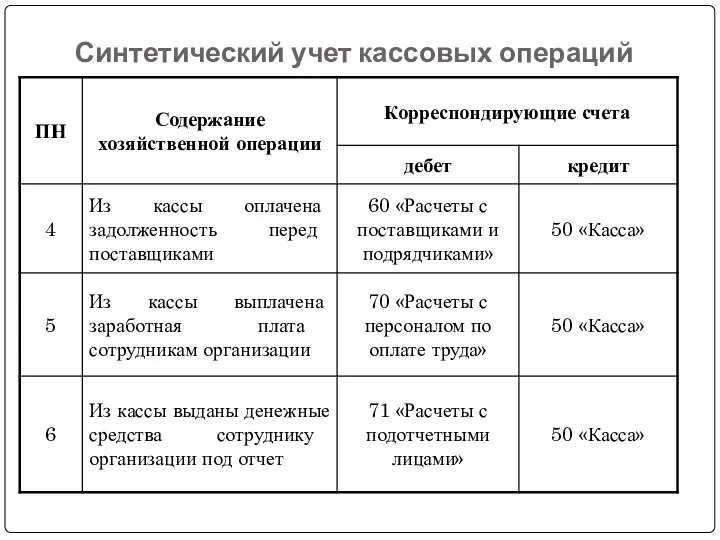

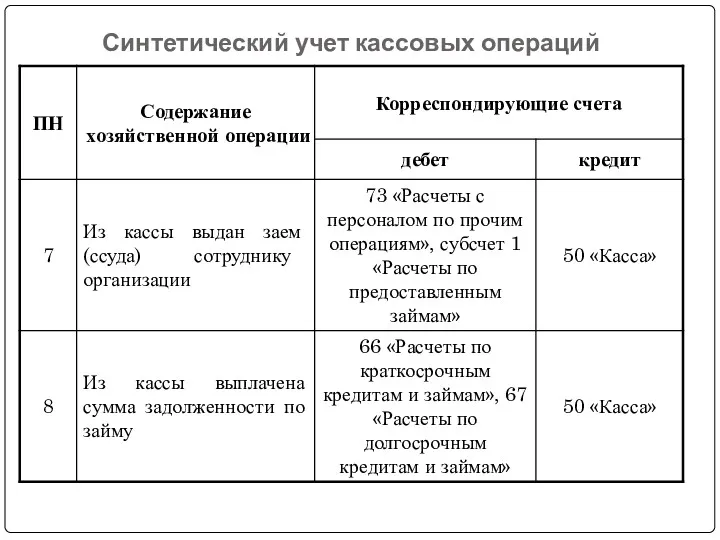

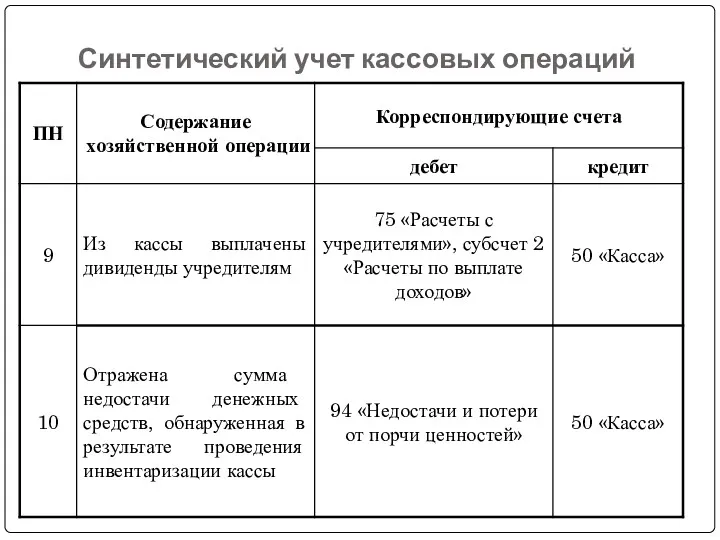

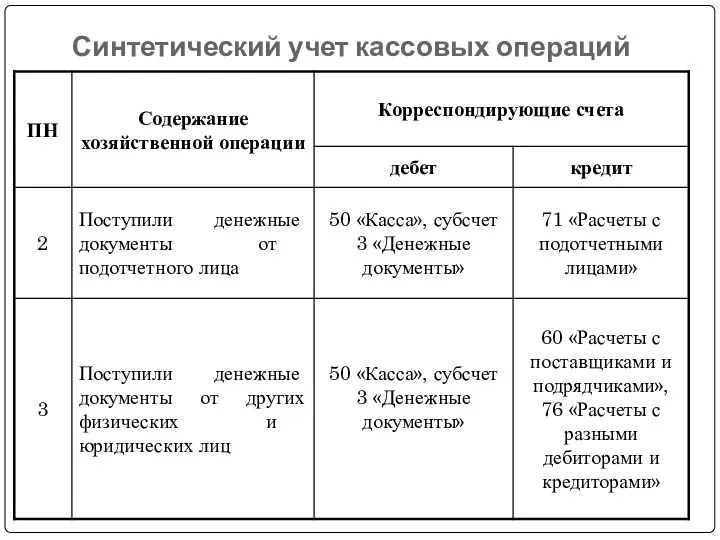

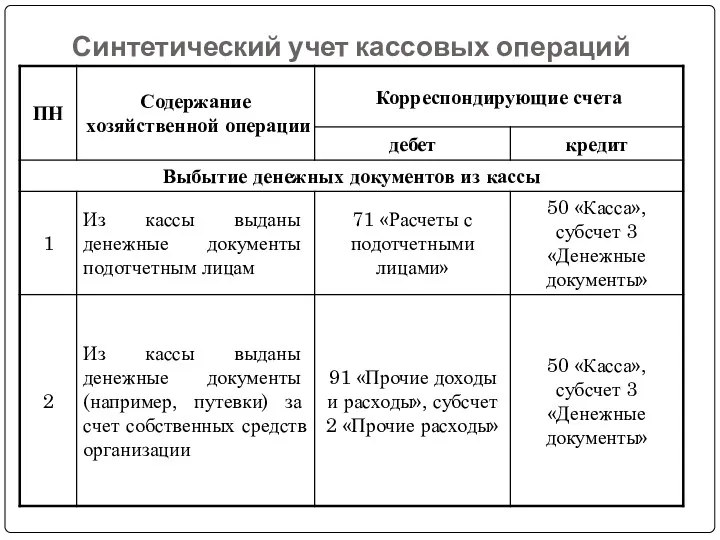

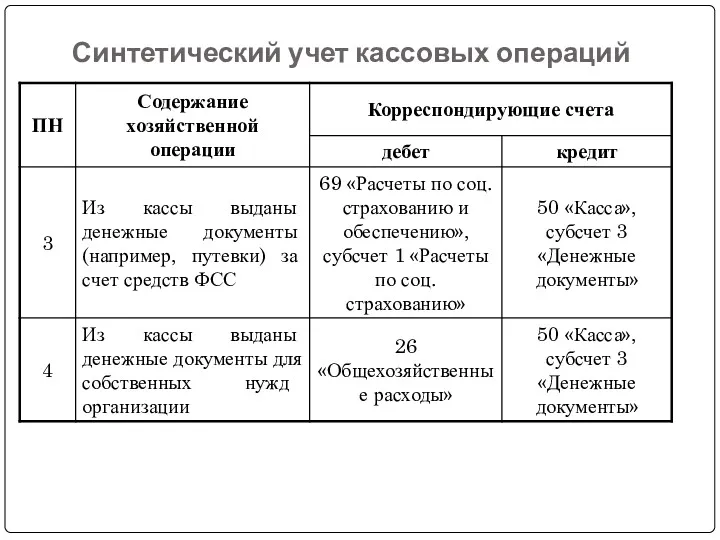

- 26. Синтетический учет кассовых операций Синтетический учет кассовых операций осуществляется на активном балансовом счете 50 «Касса» К

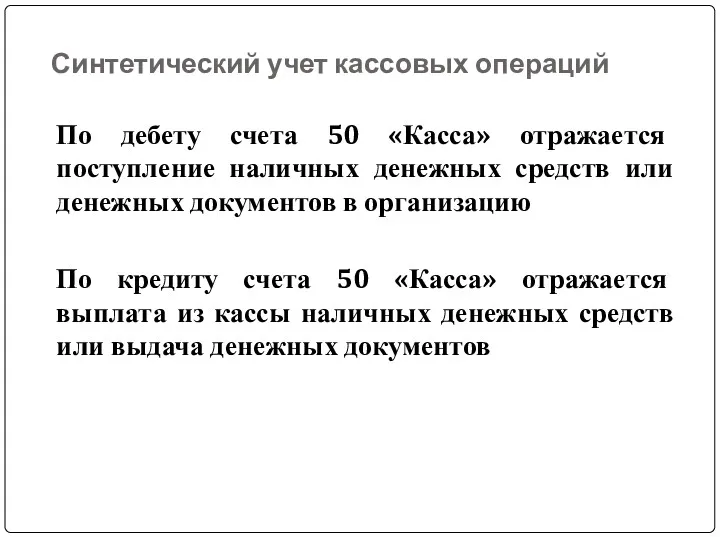

- 27. Синтетический учет кассовых операций По дебету счета 50 «Касса» отражается поступление наличных денежных средств или денежных

- 28. Синтетический учет кассовых операций Счет 57 «Переводы в пути» используется в случае, когда наличные деньги сданы

- 29. Синтетический учет кассовых операций

- 30. Синтетический учет кассовых операций

- 31. Синтетический учет кассовых операций

- 32. Синтетический учет кассовых операций

- 33. Синтетический учет кассовых операций

- 34. Синтетический учет кассовых операций

- 35. Синтетический учет кассовых операций

- 36. Синтетический учет кассовых операций

- 37. Синтетический учет кассовых операций

- 38. Синтетический учет кассовых операций

- 39. Синтетический учет кассовых операций

- 40. Синтетический учет кассовых операций

- 41. Синтетический учет кассовых операций

- 42. БУХГАЛТЕРСКИЙ УЧЕТ ОПЕРАЦИЙ ПО РАСЧЕТНОМУ СЧЕТУ

- 43. Рассматриваемые вопросы: 1) Порядок открытия расчетных счетов; 2) Порядок ведения платежей с расчетного счета; 3) Синтетический

- 44. Порядок открытия расчетных счетов Для хранения свободных денежных средств и осуществления безналичных расчетных операций организации и

- 45. Порядок открытия расчетных счетов Счета открываются на основании договора банковского счета, в котором предусматриваются взаимные обязательства

- 46. Порядок открытия расчетных счетов Для открытия расчетного счета организации и ИП представляют в юридический отдел выбранного

- 47. Порядок открытия расчетных счетов - копии документов о регистрации в качестве плательщиков в Пенсионном фонде и

- 48. Порядок открытия расчетных счетов После заключения договора клиентам банка (организациям и ИП) присваивается номер расчетного счета,

- 49. Порядок открытия расчетных счетов К обязанностям банка относятся: - своевременное выполнение указаний клиента по операциям с

- 50. Порядок открытия расчетных счетов - информирование клиентов о наличии денежных средств на их счетах; - расторжение

- 51. Порядок открытия расчетных счетов К обязанностям организаций – клиентов относятся: - единовременная оплата оговоренной договором суммы

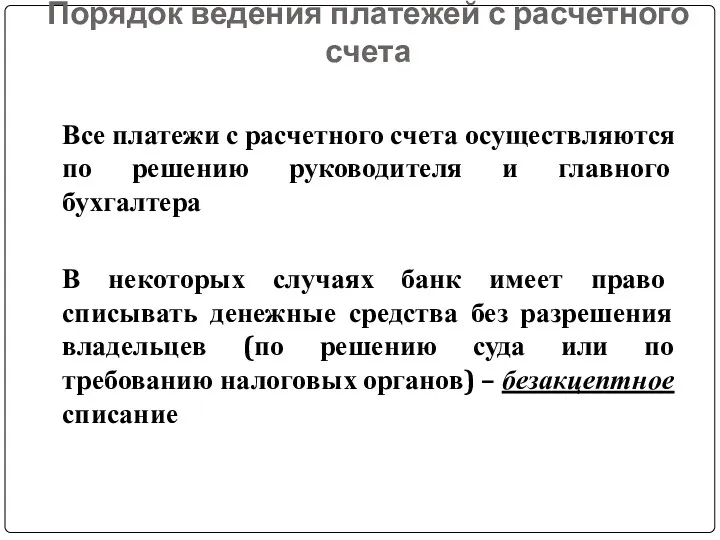

- 52. Порядок ведения платежей с расчетного счета Все платежи с расчетного счета осуществляются по решению руководителя и

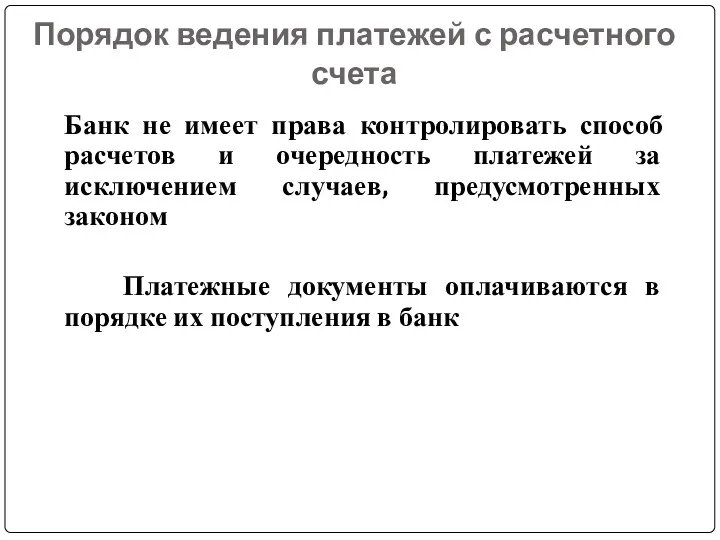

- 53. Порядок ведения платежей с расчетного счета Банк не имеет права контролировать способ расчетов и очередность платежей

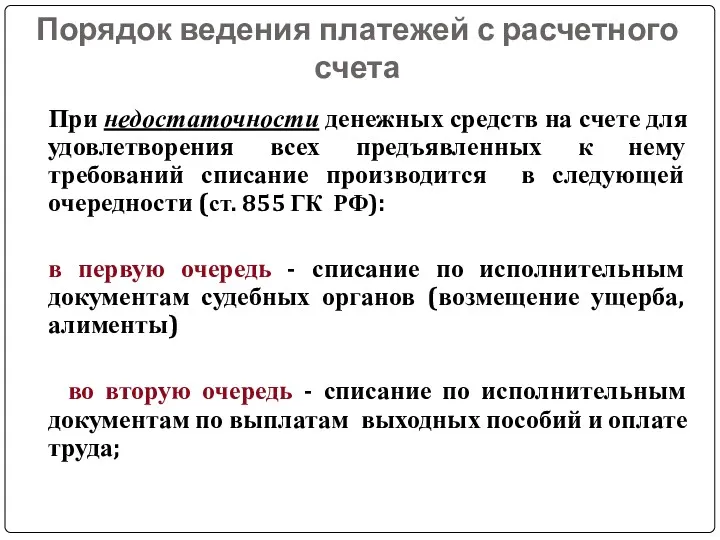

- 55. Порядок ведения платежей с расчетного счета При недостаточности денежных средств на счете для удовлетворения всех предъявленных

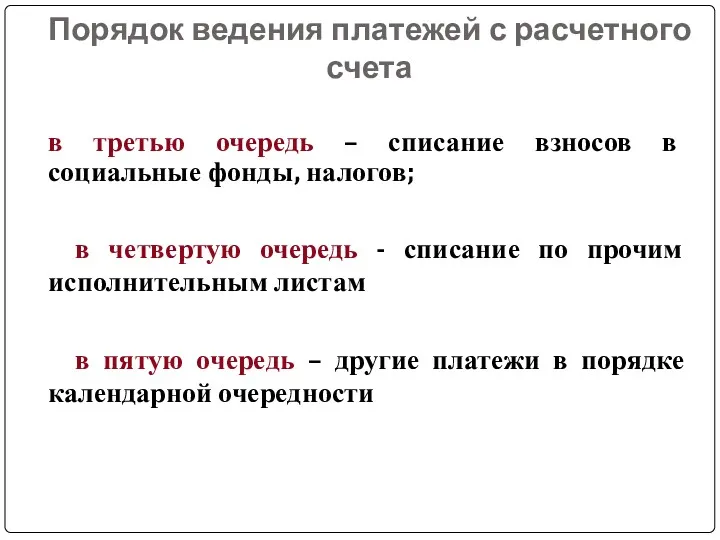

- 56. Порядок ведения платежей с расчетного счета в третью очередь – списание взносов в социальные фонды, налогов;

- 57. Порядок ведения платежей с расчетного счета При недостаточности или отсутствии денежных средств на расчетном счете предъявленные

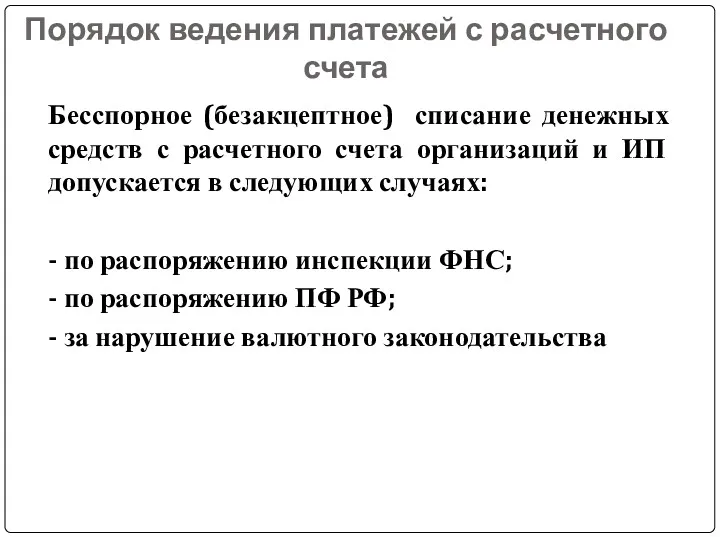

- 58. Порядок ведения платежей с расчетного счета Бесспорное (безакцептное) списание денежных средств с расчетного счета организаций и

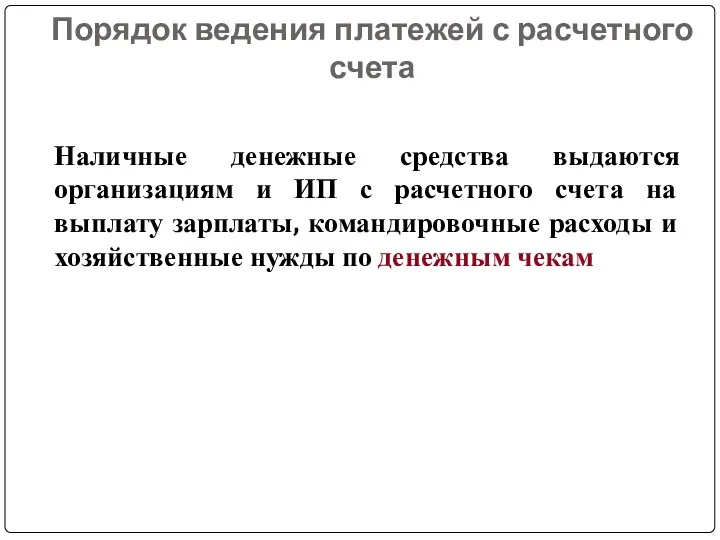

- 59. Порядок ведения платежей с расчетного счета Наличные денежные средства выдаются организациям и ИП с расчетного счета

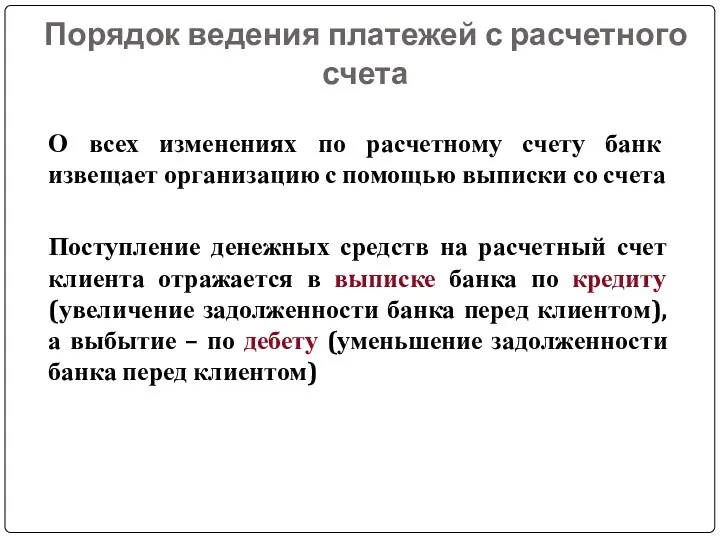

- 60. Порядок ведения платежей с расчетного счета О всех изменениях по расчетному счету банк извещает организацию с

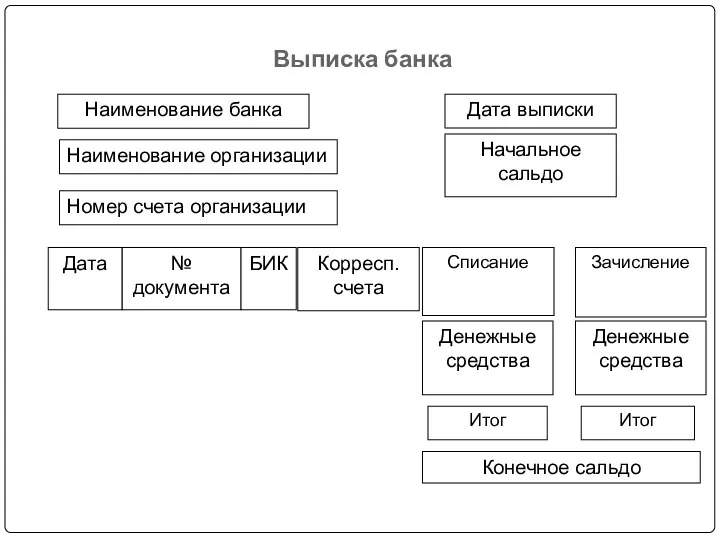

- 61. Выписка банка Номер счета организации Итог

- 62. Порядок ведения платежей с расчетного счета Выписка банка считается регистром аналитического учета и служит основанием для

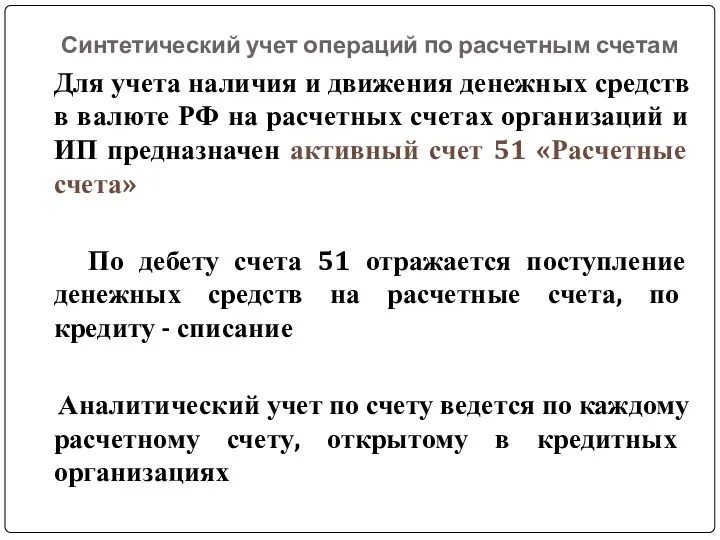

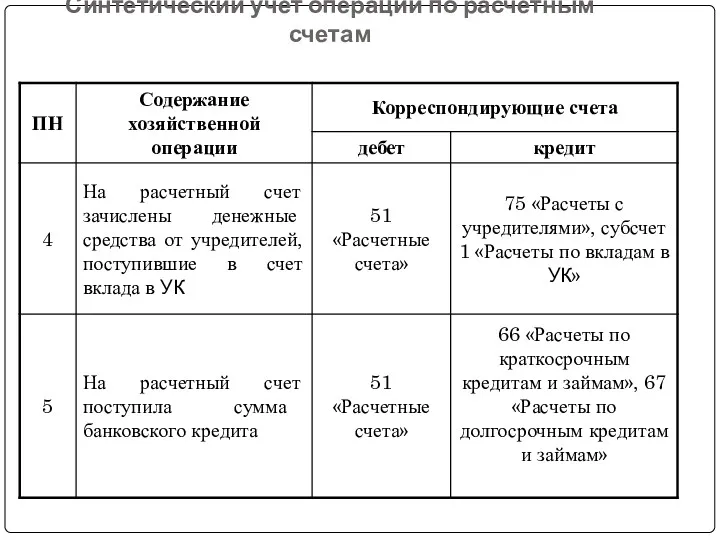

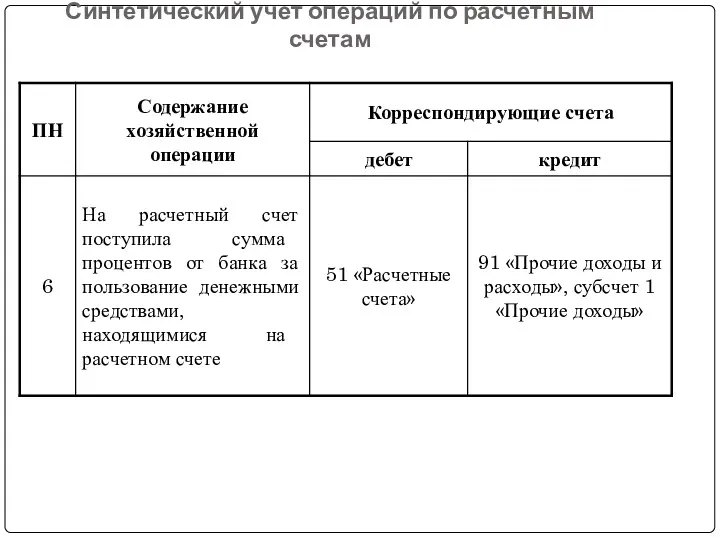

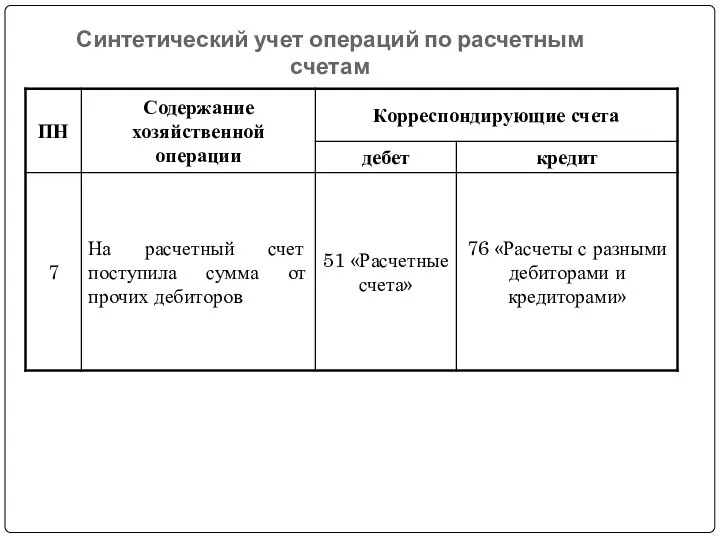

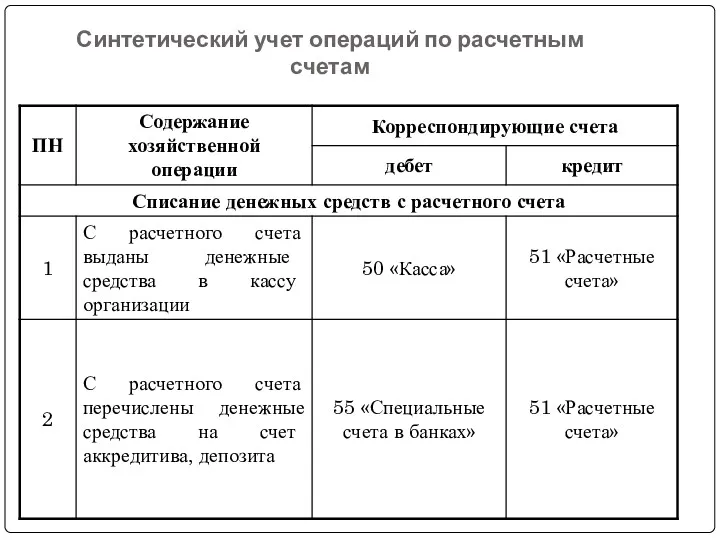

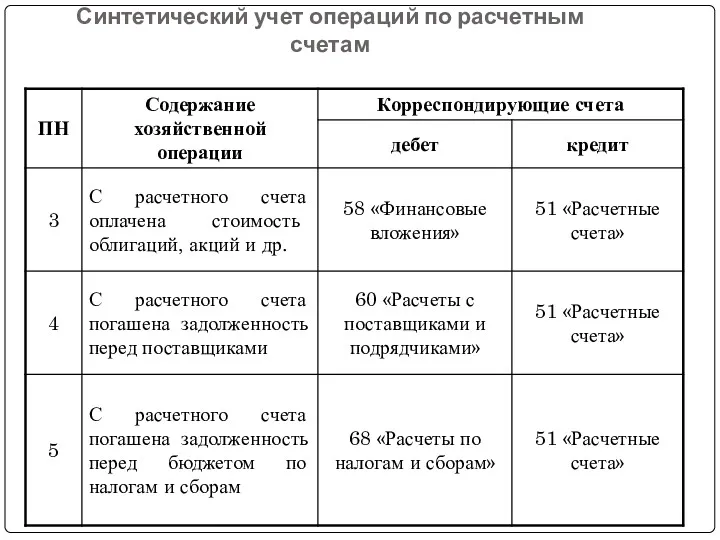

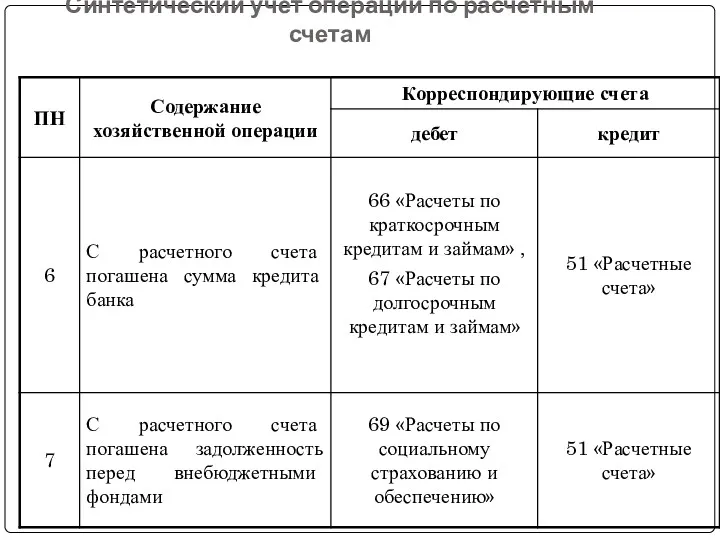

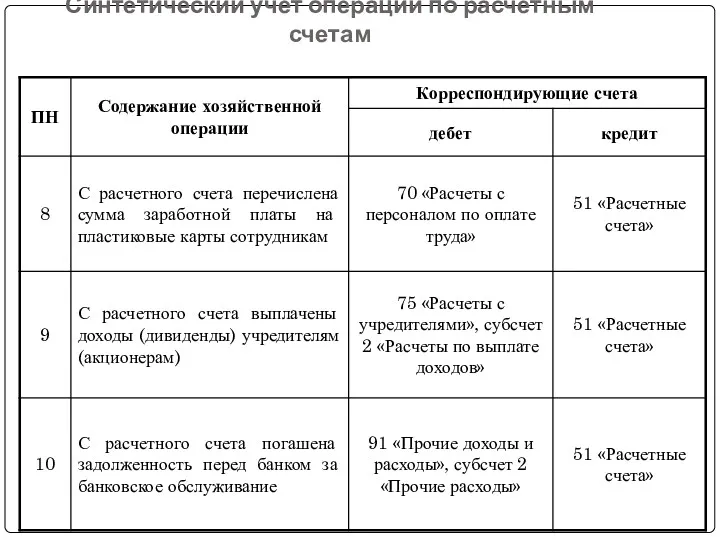

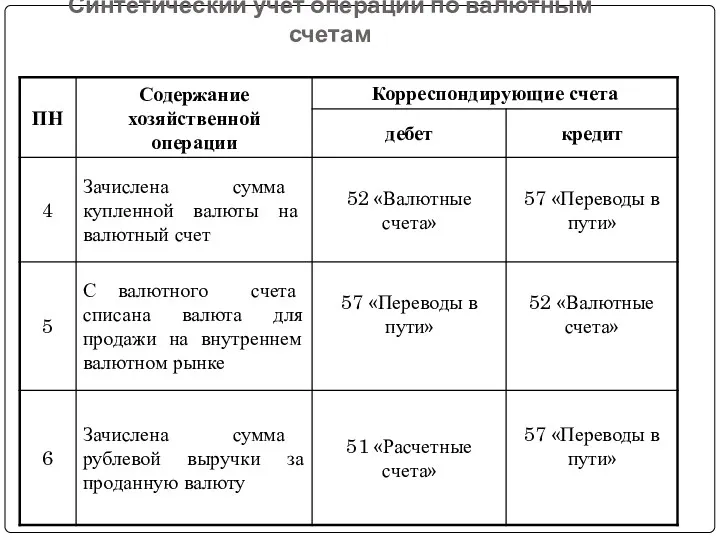

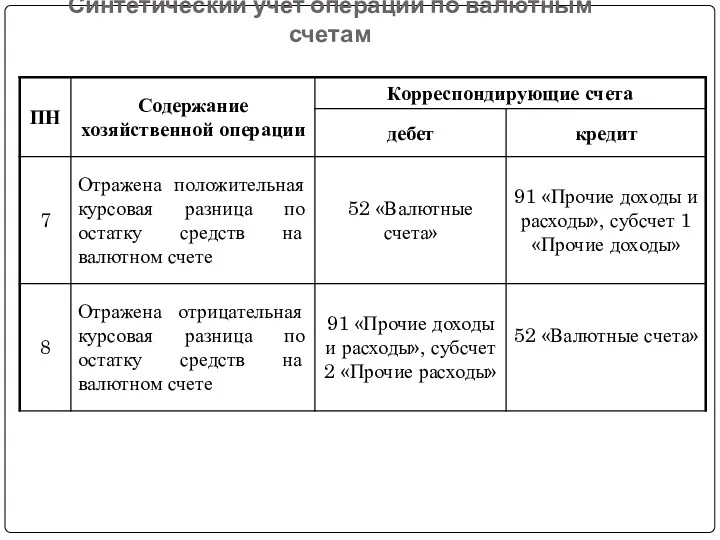

- 63. Синтетический учет операций по расчетным счетам Для учета наличия и движения денежных средств в валюте РФ

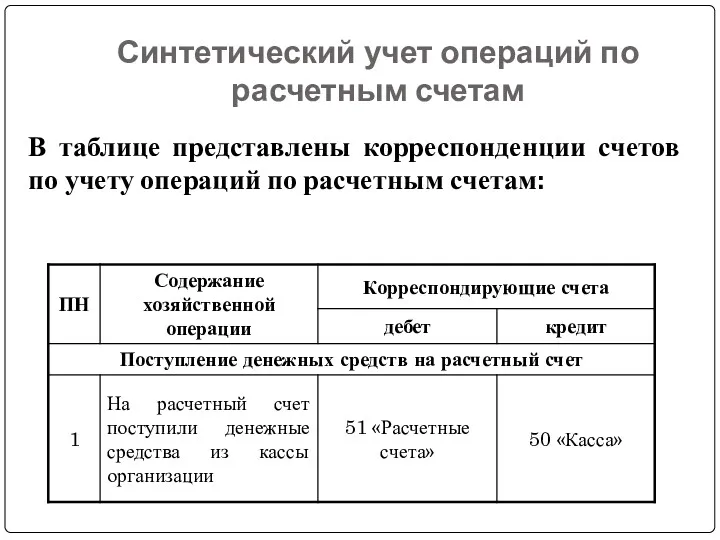

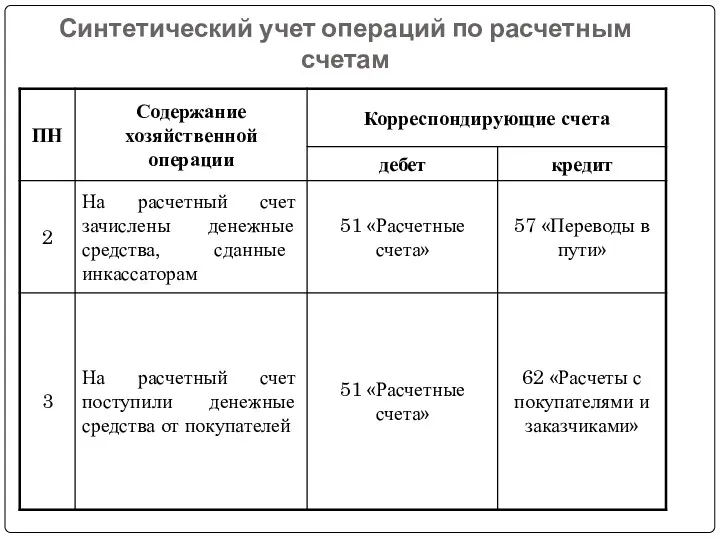

- 64. Синтетический учет операций по расчетным счетам В таблице представлены корреспонденции счетов по учету операций по расчетным

- 65. Синтетический учет операций по расчетным счетам

- 66. Синтетический учет операций по расчетным счетам

- 67. Синтетический учет операций по расчетным счетам

- 68. Синтетический учет операций по расчетным счетам

- 69. Синтетический учет операций по расчетным счетам

- 70. Синтетический учет операций по расчетным счетам

- 71. Синтетический учет операций по расчетным счетам

- 72. Синтетический учет операций по расчетным счетам

- 73. Бухгалтерский учет операций по валютным счетам

- 74. Рассматриваемые вопросы 1. Организация валютных операций 2. Синтетический учет операций по валютным счетам

- 75. Организация валютных операций Для хранения иностранной валюты и проведения операций с ней организации открывают в уполномоченных

- 76. Организация валютных операций При осуществлении валютных операций резиденты представляют в уполномоченный банк документы, подтверждающие наличие оснований

- 77. Резиденты имеют право продавать ин. валюту на внутреннем валютном рынке РФ с валютного счета через уполномоченные

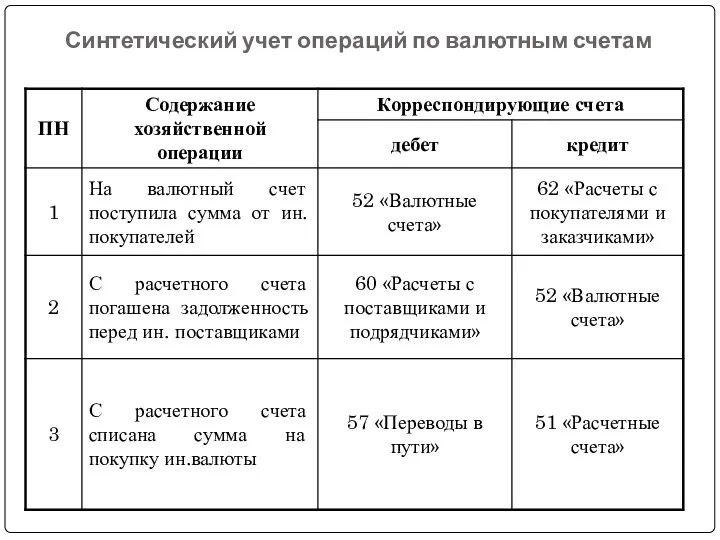

- 78. Синтетический учет операций по валютным счетам Для обобщения информации о наличии и движении денежных средств на

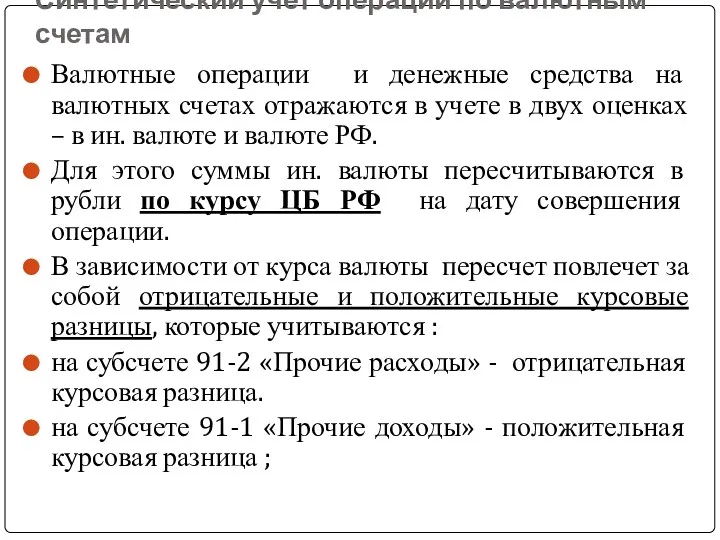

- 79. Синтетический учет операций по валютным счетам Валютные операции и денежные средства на валютных счетах отражаются в

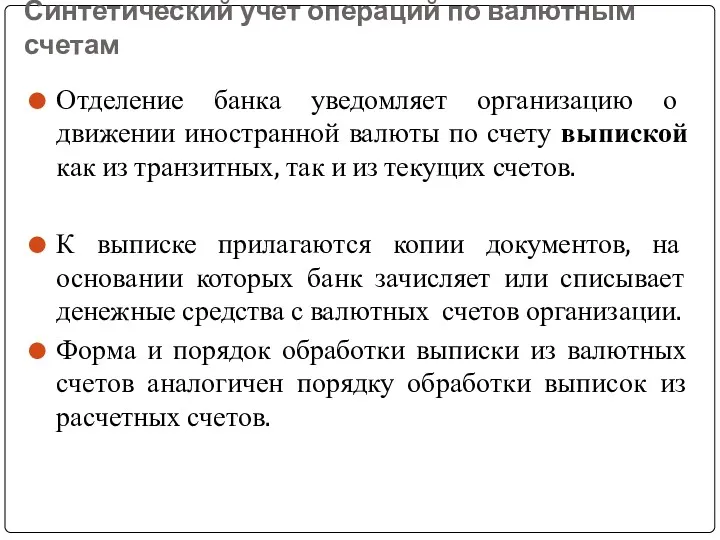

- 80. Синтетический учет операций по валютным счетам Отделение банка уведомляет организацию о движении иностранной валюты по счету

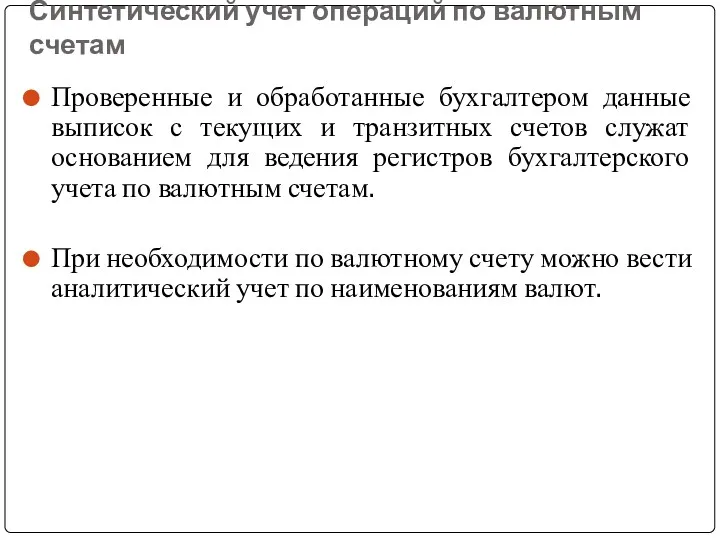

- 81. Синтетический учет операций по валютным счетам Проверенные и обработанные бухгалтером данные выписок с текущих и транзитных

- 82. Синтетический учет операций по валютным счетам

- 83. Синтетический учет операций по валютным счетам

- 84. Синтетический учет операций по валютным счетам

- 85. 3. Учет операций по специальным счетам в банках Кроме расчетных счетов организациями могут открываться специальные счета

- 86. Для учета денежных средств на пластиковых (корпоративных) банковских картах открывается субсчет 55-4 «Корпоративные банковские карты». Корпоративные

- 87. Чтобы стать держателем корпоративной банковской карты организация должна представить в банк заявление на ее приобретение с

- 88. Все записи на субсчете производятся только на основании выписок банка со специального карточного счета. Установлен определенный

- 90. Скачать презентацию

1. Указания ЦБ РФ от 11.03.2014 «О порядке ведения кассовых операций…»

2.

1. Указания ЦБ РФ от 11.03.2014 «О порядке ведения кассовых операций…»

2.

БУХГАЛТЕРСКИЙ УЧЕТ КАССОВЫХ ОПЕРАЦИЙ

БУХГАЛТЕРСКИЙ УЧЕТ КАССОВЫХ ОПЕРАЦИЙ

Рассматриваемые вопросы:

1)Учет кассовых операций

2) Порядок сдачи выручки в банк

5) Отчетность по

Рассматриваемые вопросы:

1)Учет кассовых операций

2) Порядок сдачи выручки в банк

5) Отчетность по

Организация учета кассовых операций

В соответствии с Порядком ведения кассовых операций, каждое

Организация учета кассовых операций

В соответствии с Порядком ведения кассовых операций, каждое

Организация учета кассовых операций

К денежным документам относятся почтовые марки, марки государственной

Организация учета кассовых операций

К денежным документам относятся почтовые марки, марки государственной

Расходный кассовый ордер (КО-2) и другие заменяющие его документы

Приходный кассовый

Расходный кассовый ордер (КО-2) и другие заменяющие его документы

Приходный кассовый

Организация учета кассовых операций

В организациях торговли различают два вида касс –

Организация учета кассовых операций

В организациях торговли различают два вида касс –

Организация учета кассовых операций

Организации и ИП, применяющие контрольно- кассовую технику (ККТ),

Организация учета кассовых операций

Организации и ИП, применяющие контрольно- кассовую технику (ККТ),

Организация учета кассовых операций

Регистрация ККТ производится путем подачи заявления в инспекцию

Организация учета кассовых операций

Регистрация ККТ производится путем подачи заявления в инспекцию

Организация учета кассовых операций

После издания приказа о назначении кассира, руководитель организации

Организация учета кассовых операций

После издания приказа о назначении кассира, руководитель организации

Учет кассовой выручки

При обнаружении расхождений с фактическим наличием денежных средств в

Учет кассовой выручки

При обнаружении расхождений с фактическим наличием денежных средств в

Учет кассовой выручки

В конце рабочего дня кассир подбирает деньги по купюрам

Учет кассовой выручки

В конце рабочего дня кассир подбирает деньги по купюрам

Документальное оформление движения денежных средств в кассе

Организации и ИП могут оставлять

Документальное оформление движения денежных средств в кассе

Организации и ИП могут оставлять

Документальное оформление движения денежных средств в кассе

Для установления лимита организации и

Документальное оформление движения денежных средств в кассе

Для установления лимита организации и

Документальное оформление движения денежных средств в кассе

Получение наличных денежных средств в

Документальное оформление движения денежных средств в кассе

Получение наличных денежных средств в

Документальное оформление движения денежных средств в кассе

Поступление наличных денежных средств в

Документальное оформление движения денежных средств в кассе

Поступление наличных денежных средств в

Документальное оформление движения денежных средств в кассе

При выдаче денежных средств из

Документальное оформление движения денежных средств в кассе

При выдаче денежных средств из

Порядок сдачи выручки в банк

При сдаче выручки в банк через инкассатора

Порядок сдачи выручки в банк

При сдаче выручки в банк через инкассатора

Порядок сдачи выручки в банк

Для получения денежных средств инкассатор должен предъявить

Порядок сдачи выручки в банк

Для получения денежных средств инкассатор должен предъявить

Порядок сдачи выручки в банк

В банке деньги пересчитываются, и при обнаружении

Порядок сдачи выручки в банк

В банке деньги пересчитываются, и при обнаружении

Порядок сдачи выручки в банк

При сдаче наличных денежных средств в банк

Порядок сдачи выручки в банк

При сдаче наличных денежных средств в банк

Отчетность по главной кассе

Все операции по главной кассе оформляются в кассовой

Отчетность по главной кассе

Все операции по главной кассе оформляются в кассовой

Отчетность по главной кассе

Записи в кассовой книге ведутся в хронологическом порядке

Если

Отчетность по главной кассе

Записи в кассовой книге ведутся в хронологическом порядке

Если

Отчетность по главной кассе

Наличие и движение денежных документов отражается в книге

Отчетность по главной кассе

Наличие и движение денежных документов отражается в книге

Синтетический учет кассовых операций

Синтетический учет кассовых операций осуществляется на активном балансовом

Синтетический учет кассовых операций

Синтетический учет кассовых операций осуществляется на активном балансовом

Синтетический учет кассовых операций

По дебету счета 50 «Касса» отражается поступление наличных

Синтетический учет кассовых операций

По дебету счета 50 «Касса» отражается поступление наличных

Синтетический учет кассовых операций

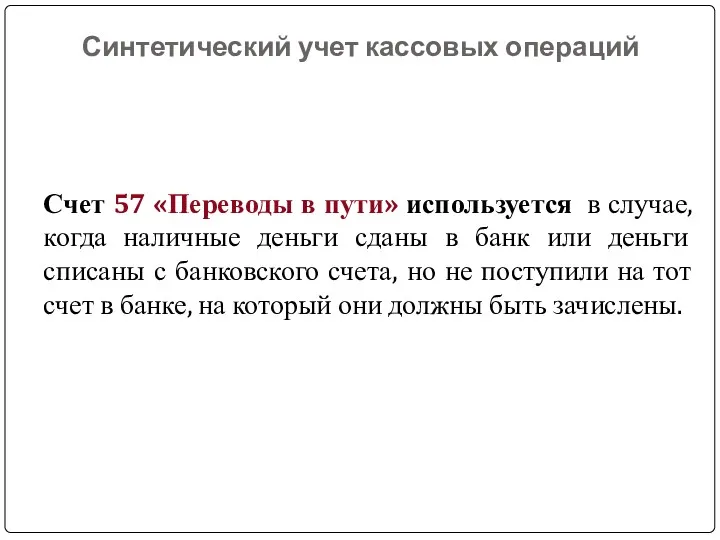

Счет 57 «Переводы в пути» используется в случае,

Синтетический учет кассовых операций

Счет 57 «Переводы в пути» используется в случае,

Синтетический учет кассовых операций

Синтетический учет кассовых операций

Синтетический учет кассовых операций

Синтетический учет кассовых операций

Синтетический учет кассовых операций

Синтетический учет кассовых операций

Синтетический учет кассовых операций

Синтетический учет кассовых операций

Синтетический учет кассовых операций

Синтетический учет кассовых операций

Синтетический учет кассовых операций

Синтетический учет кассовых операций

Синтетический учет кассовых операций

Синтетический учет кассовых операций

Синтетический учет кассовых операций

Синтетический учет кассовых операций

Синтетический учет кассовых операций

Синтетический учет кассовых операций

Синтетический учет кассовых операций

Синтетический учет кассовых операций

Синтетический учет кассовых операций

Синтетический учет кассовых операций

Синтетический учет кассовых операций

Синтетический учет кассовых операций

Синтетический учет кассовых операций

Синтетический учет кассовых операций

БУХГАЛТЕРСКИЙ УЧЕТ ОПЕРАЦИЙ ПО РАСЧЕТНОМУ СЧЕТУ

БУХГАЛТЕРСКИЙ УЧЕТ ОПЕРАЦИЙ ПО РАСЧЕТНОМУ СЧЕТУ

Рассматриваемые вопросы:

1) Порядок открытия расчетных счетов;

2) Порядок ведения платежей с расчетного

Рассматриваемые вопросы:

1) Порядок открытия расчетных счетов;

2) Порядок ведения платежей с расчетного

Порядок открытия расчетных счетов

Для хранения свободных денежных средств и осуществления безналичных

Порядок открытия расчетных счетов

Для хранения свободных денежных средств и осуществления безналичных

Порядок открытия расчетных счетов

Счета открываются на основании договора банковского счета, в

Порядок открытия расчетных счетов

Счета открываются на основании договора банковского счета, в

Порядок открытия расчетных счетов

Для открытия расчетного счета организации и ИП представляют

Порядок открытия расчетных счетов

Для открытия расчетного счета организации и ИП представляют

Порядок открытия расчетных счетов

- копии документов о регистрации в качестве

Порядок открытия расчетных счетов

- копии документов о регистрации в качестве

Порядок открытия расчетных счетов

После заключения договора клиентам банка (организациям и ИП)

Порядок открытия расчетных счетов

После заключения договора клиентам банка (организациям и ИП)

Порядок открытия расчетных счетов

К обязанностям банка относятся:

- своевременное выполнение указаний клиента

Порядок открытия расчетных счетов

К обязанностям банка относятся:

- своевременное выполнение указаний клиента

Порядок открытия расчетных счетов

- информирование клиентов о наличии денежных средств на

Порядок открытия расчетных счетов

- информирование клиентов о наличии денежных средств на

Порядок открытия расчетных счетов

К обязанностям организаций – клиентов относятся:

- единовременная оплата

Порядок открытия расчетных счетов

К обязанностям организаций – клиентов относятся:

- единовременная оплата

Порядок ведения платежей с расчетного счета

Все платежи с расчетного счета осуществляются

Порядок ведения платежей с расчетного счета

Все платежи с расчетного счета осуществляются

Порядок ведения платежей с расчетного счета

Банк не имеет права контролировать способ

Порядок ведения платежей с расчетного счета

Банк не имеет права контролировать способ

Порядок ведения платежей с расчетного счета

При недостаточности денежных средств на счете

Порядок ведения платежей с расчетного счета

При недостаточности денежных средств на счете

Порядок ведения платежей с расчетного счета

в третью очередь – списание взносов

Порядок ведения платежей с расчетного счета

в третью очередь – списание взносов

Порядок ведения платежей с расчетного счета

При недостаточности или отсутствии денежных средств

Порядок ведения платежей с расчетного счета

При недостаточности или отсутствии денежных средств

Порядок ведения платежей с расчетного счета

Бесспорное (безакцептное) списание денежных средств с

Порядок ведения платежей с расчетного счета

Бесспорное (безакцептное) списание денежных средств с

Порядок ведения платежей с расчетного счета

Наличные денежные средства выдаются организациям и

Порядок ведения платежей с расчетного счета

Наличные денежные средства выдаются организациям и

Порядок ведения платежей с расчетного счета

О всех изменениях по расчетному счету

Порядок ведения платежей с расчетного счета

О всех изменениях по расчетному счету

Выписка банка

Номер счета организации

Итог

Выписка банка

Номер счета организации

Итог

Порядок ведения платежей с расчетного счета

Выписка банка считается регистром аналитического учета

Порядок ведения платежей с расчетного счета

Выписка банка считается регистром аналитического учета

Синтетический учет операций по расчетным счетам

Для учета наличия и движения денежных

Синтетический учет операций по расчетным счетам

Для учета наличия и движения денежных

Синтетический учет операций по расчетным счетам

В таблице представлены корреспонденции счетов по

Синтетический учет операций по расчетным счетам

В таблице представлены корреспонденции счетов по

Синтетический учет операций по расчетным счетам

Синтетический учет операций по расчетным счетам

Синтетический учет операций по расчетным счетам

Синтетический учет операций по расчетным счетам

Синтетический учет операций по расчетным счетам

Синтетический учет операций по расчетным счетам

Синтетический учет операций по расчетным счетам

Синтетический учет операций по расчетным счетам

Синтетический учет операций по расчетным счетам

Синтетический учет операций по расчетным счетам

Синтетический учет операций по расчетным счетам

Синтетический учет операций по расчетным счетам

Синтетический учет операций по расчетным счетам

Синтетический учет операций по расчетным счетам

Синтетический учет операций по расчетным счетам

Синтетический учет операций по расчетным счетам

Бухгалтерский учет операций по валютным счетам

Бухгалтерский учет операций по валютным счетам

Рассматриваемые вопросы

1. Организация валютных операций

2. Синтетический учет операций по валютным счетам

Рассматриваемые вопросы

1. Организация валютных операций

2. Синтетический учет операций по валютным счетам

Организация валютных операций

Для хранения иностранной валюты и проведения операций с

Организация валютных операций

Для хранения иностранной валюты и проведения операций с

Организация валютных операций

При осуществлении валютных операций резиденты представляют в уполномоченный

Организация валютных операций

При осуществлении валютных операций резиденты представляют в уполномоченный

Резиденты имеют право продавать ин. валюту на внутреннем валютном рынке РФ

Резиденты имеют право продавать ин. валюту на внутреннем валютном рынке РФ

Синтетический учет операций по валютным счетам

Для обобщения информации о наличии

Синтетический учет операций по валютным счетам

Для обобщения информации о наличии

Синтетический учет операций по валютным счетам

Валютные операции и денежные средства на

Синтетический учет операций по валютным счетам

Валютные операции и денежные средства на

Синтетический учет операций по валютным счетам

Отделение банка уведомляет организацию о движении

Синтетический учет операций по валютным счетам

Отделение банка уведомляет организацию о движении

Синтетический учет операций по валютным счетам

Проверенные и обработанные бухгалтером данные выписок

Синтетический учет операций по валютным счетам

Проверенные и обработанные бухгалтером данные выписок

Синтетический учет операций по валютным счетам

Синтетический учет операций по валютным счетам

Синтетический учет операций по валютным счетам

Синтетический учет операций по валютным счетам

Синтетический учет операций по валютным счетам

Синтетический учет операций по валютным счетам

3. Учет операций по специальным счетам в банках

Кроме расчетных счетов

3. Учет операций по специальным счетам в банках

Кроме расчетных счетов

Для учета денежных средств на пластиковых (корпоративных) банковских картах открывается субсчет

Для учета денежных средств на пластиковых (корпоративных) банковских картах открывается субсчет

Чтобы стать держателем корпоративной банковской карты организация должна представить в банк

Чтобы стать держателем корпоративной банковской карты организация должна представить в банк

Все записи на субсчете производятся только на основании выписок банка со

Все записи на субсчете производятся только на основании выписок банка со

Самозанятость. Особенности

Самозанятость. Особенности Проект поддержки местных инициатив (ППМИ)

Проект поддержки местных инициатив (ППМИ) Выборка в аудите

Выборка в аудите Налоговая система Канады

Налоговая система Канады Финансовые аспекты в принятии управленческих решений

Финансовые аспекты в принятии управленческих решений Подготовка информации для оценки эффективности

Подготовка информации для оценки эффективности Сутність біржової діяльності. (Лекція 1-2)

Сутність біржової діяльності. (Лекція 1-2) Налоги. Классификация налогов

Налоги. Классификация налогов Бюджетирование как инструмент управления

Бюджетирование как инструмент управления Деньги и их история

Деньги и их история Международные стандарты финансовой отчетности/ International Financial Reporting Standards

Международные стандарты финансовой отчетности/ International Financial Reporting Standards Финансы государственного сектора экономики: понятие и структура

Финансы государственного сектора экономики: понятие и структура Современные методы и инструменты финансирования деятельности компании

Современные методы и инструменты финансирования деятельности компании The easiest talk about shares

The easiest talk about shares Оформление результатов аудиторских проверок

Оформление результатов аудиторских проверок Стоимость и структура капитала

Стоимость и структура капитала Виды прибыли

Виды прибыли Задачи бюджетного учета

Задачи бюджетного учета Організація процесу банківського аудиту. (Тема 1.2)

Організація процесу банківського аудиту. (Тема 1.2) Принудительное исполнение налоговой обязанности

Принудительное исполнение налоговой обязанности Ұлттық Банктың ХВҚ серіктестігі және халықаралық шарттар

Ұлттық Банктың ХВҚ серіктестігі және халықаралық шарттар Review of the grain market. Prices for wheat

Review of the grain market. Prices for wheat Тема 7. Необходимость и сущность кредита

Тема 7. Необходимость и сущность кредита Валюталық нарық

Валюталық нарық The cost of goods sold

The cost of goods sold Банковские риски и способы их оценки

Банковские риски и способы их оценки Управленческий учет. Принятие управленческих решений

Управленческий учет. Принятие управленческих решений Система управления финансами транснациональной корпорации

Система управления финансами транснациональной корпорации