- Принудительное исполнение налоговой обязанности

Содержание

- 2. Надлежащее исполнение налоговой обязанности предполагает, что налог уплачен своевременно и в полном объеме. Сумма налога, не

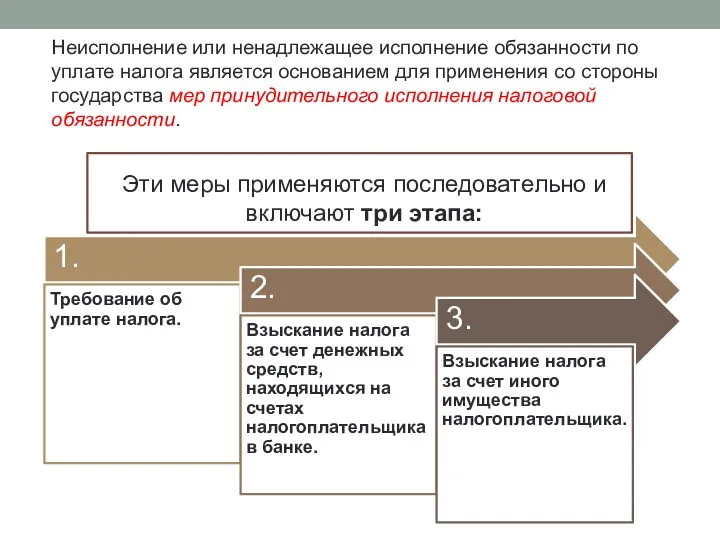

- 3. Неисполнение или ненадлежащее исполнение обязанности по уплате налога является основанием для применения со стороны государства мер

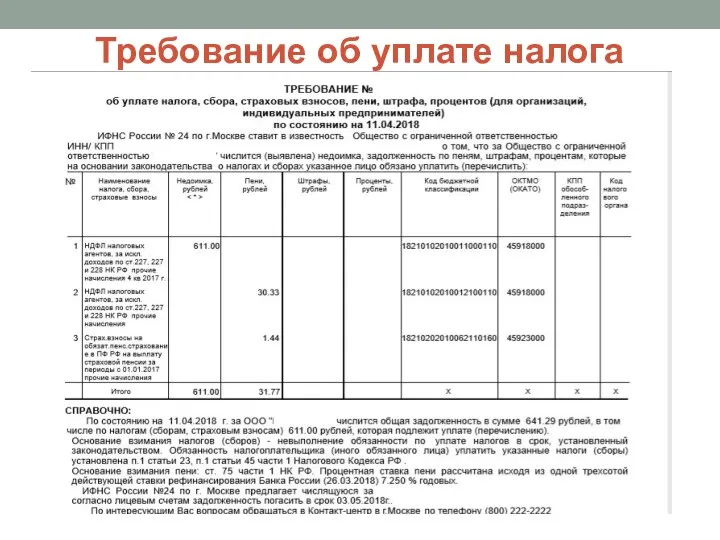

- 4. Требование об уплате налога Требование об уплате налога – мера предупредительного характера, назначение которой – напомнить

- 5. Требование об уплате налога

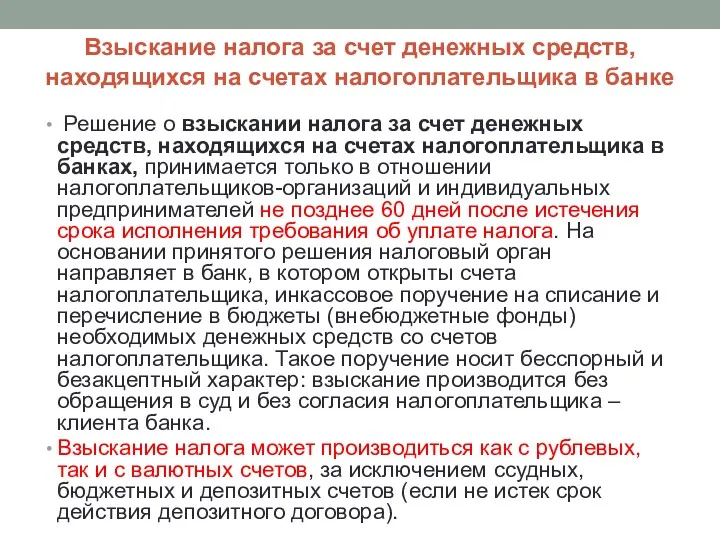

- 6. Взыскание налога за счет денежных средств, находящихся на счетах налогоплательщика в банке Решение о взыскании налога

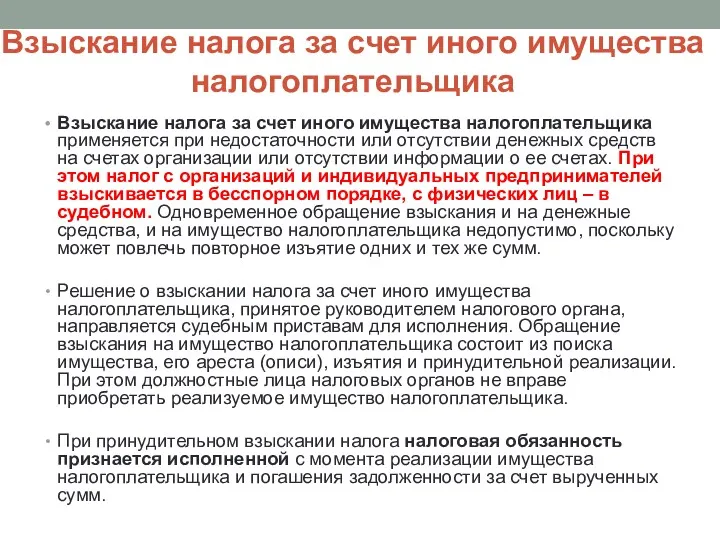

- 7. Взыскание налога за счет иного имущества налогоплательщика Взыскание налога за счет иного имущества налогоплательщика применяется при

- 8. Источники Налоговый Кодекс Российской Федерации https://studwood.ru/823616/pravo/prinuditelnoe_ispolnenie_nalogovoy_obyazannosti https://studfiles.net/preview/429723/page:33/

- 10. Скачать презентацию

Надлежащее исполнение налоговой обязанности предполагает, что налог уплачен своевременно и в

Неисполнение или ненадлежащее исполнение обязанности по уплате налога является основанием для

Неисполнение или ненадлежащее исполнение обязанности по уплате налога является основанием для

Требование об уплате налога

Требование об уплате налога – мера предупредительного характера, назначение

Требование об уплате налога

Требование об уплате налога – мера предупредительного характера, назначение

Требование об уплате налога

Требование об уплате налога

Взыскание налога за счет денежных средств, находящихся на счетах налогоплательщика в

Взыскание налога за счет денежных средств, находящихся на счетах налогоплательщика в

Взыскание налога за счет иного имущества налогоплательщика

Взыскание налога за счет иного

Взыскание налога за счет иного имущества налогоплательщика

Взыскание налога за счет иного

Источники

Налоговый Кодекс Российской Федерации

https://studwood.ru/823616/pravo/prinuditelnoe_ispolnenie_nalogovoy_obyazannosti

https://studfiles.net/preview/429723/page:33/

Источники

Налоговый Кодекс Российской Федерации

https://studwood.ru/823616/pravo/prinuditelnoe_ispolnenie_nalogovoy_obyazannosti

https://studfiles.net/preview/429723/page:33/

Учет расчетов

Учет расчетов General Risk Assessment

General Risk Assessment Состав и содержание сметной документации

Состав и содержание сметной документации Бухгалтерский баланс

Бухгалтерский баланс ДКБ. Этапы развития денег

ДКБ. Этапы развития денег Обязательное медицинское страхование

Обязательное медицинское страхование Локальний кшторис

Локальний кшторис Облікова політика підприємства

Облікова політика підприємства Документация и инвентаризация

Документация и инвентаризация Доходы и расходы семьи

Доходы и расходы семьи Финансовые инструменты рынка капитала

Финансовые инструменты рынка капитала Страхование

Страхование Методика расчета и уплаты налогов НДС: порядок исчисления и уплаты, налоговые вычеты

Методика расчета и уплаты налогов НДС: порядок исчисления и уплаты, налоговые вычеты Фонд обязательного медицинского страхования

Фонд обязательного медицинского страхования Державний фінансовий контроль

Державний фінансовий контроль День банка в Альфа-Банк

День банка в Альфа-Банк Есепті кезеңнің және өткен кезеңдердің бөлінбеген кірісі (пайдасы) жабылмаған зияны

Есепті кезеңнің және өткен кезеңдердің бөлінбеген кірісі (пайдасы) жабылмаған зияны артем

артем Права, обязанности, ответственность органов, осуществляющих финансовый контроль. (Лекция 5)

Права, обязанности, ответственность органов, осуществляющих финансовый контроль. (Лекция 5) ООО Лайф Иншуренс

ООО Лайф Иншуренс О государственном аудите

О государственном аудите Подготовка 6-НДФЛ с учетом последних изменений

Подготовка 6-НДФЛ с учетом последних изменений Деньги и инфляция. Занятие 7

Деньги и инфляция. Занятие 7 Как заработать на фондовом и валютном рынке

Как заработать на фондовом и валютном рынке Учет финансовых вложений

Учет финансовых вложений Международный валютный фонд

Международный валютный фонд Заполнение налоговой декларации

Заполнение налоговой декларации Моя будущая профессия - бухгалтер

Моя будущая профессия - бухгалтер