- Бухгалтерский баланс

Содержание

- 2. Бухгалтерский баланс

- 3. Бухгалтерский баланс преподаватель бух. Учета Дьячкова Н.Г. Вопросы: Структура и содержание бухгалтерского баланса. Основное бухгалтерское уравнение.

- 4. 1. Структура и содержание бухгалтерского баланса Баланс – это система показателей, сгруппированных в виде двусторонней таблицы

- 5. Актив раскрывает состав имущества. Имущество в активе расположено в порядке увеличения его ликвидности. Пассив раскрывает источники

- 6. Состав имущества организации Имущество организации Оборотные активы Внеоборотные активы Основные средства Нематериальные активы Доходные вложения в

- 7. Источники формирования имущества организации Источники формирования имущества организации Заемный капитал Собственный капитал Уставный капитал Добавочный капитал

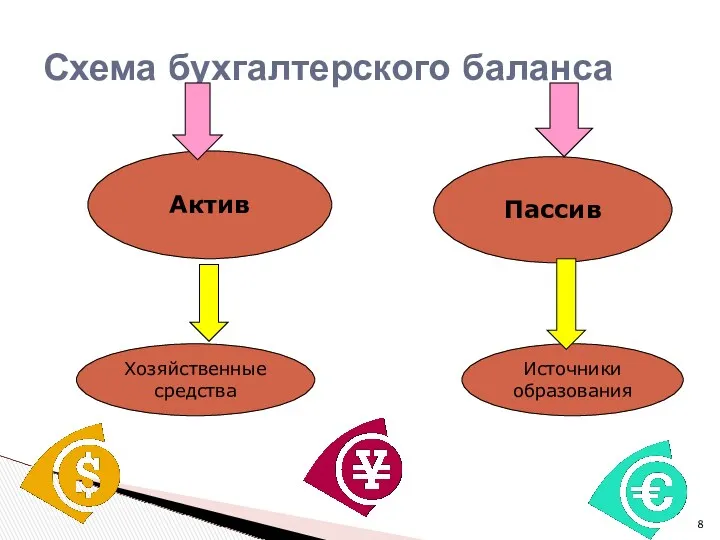

- 8. Схема бухгалтерского баланса Актив Пассив Хозяйственные средства Источники образования

- 9. Строение баланса

- 10. Основной элемент бухгалтерского баланса Балансовая статья Статьи актива Статьи пассива Строение баланса

- 11. Статьи актива Основные средства Нематериальные активы Денежные средства И др. Строение баланса

- 12. Статьи пассива Уставный капитал Добавочный капитал Резервный капитал И др. Строение баланса

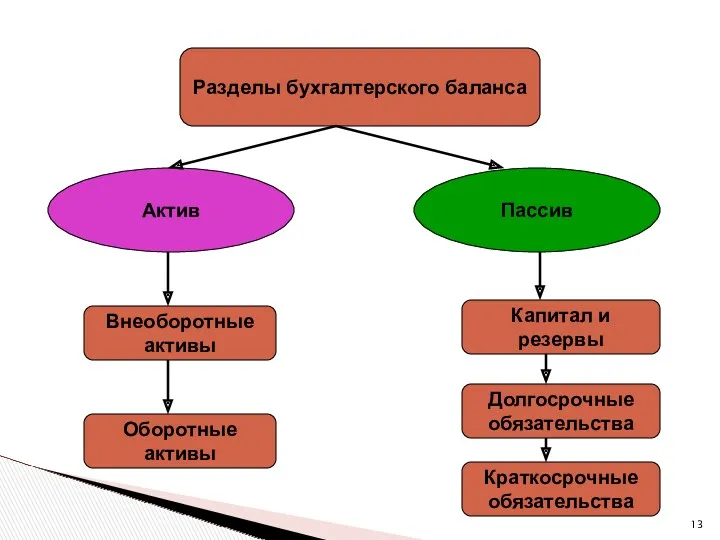

- 13. Разделы бухгалтерского баланса Актив Пассив Внеоборотные активы Оборотные активы Капитал и резервы Долгосрочные обязательства Краткосрочные обязательства

- 14. Учебная схема бухгалтерского баланса Баланс

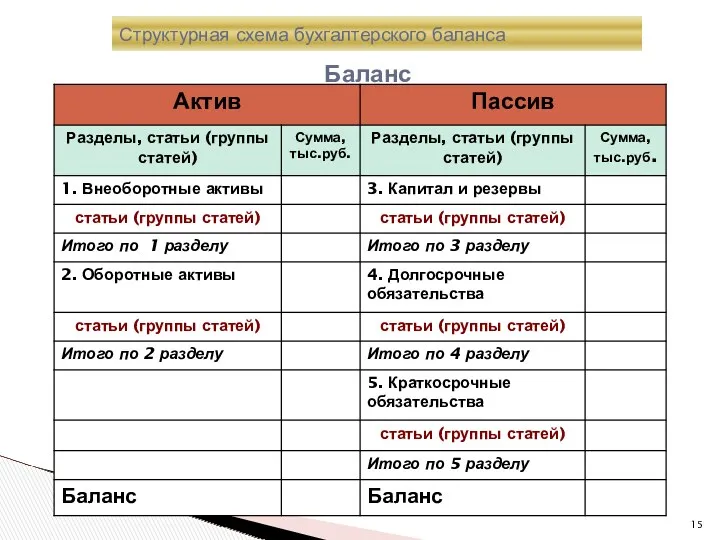

- 15. Структурная схема бухгалтерского баланса Баланс

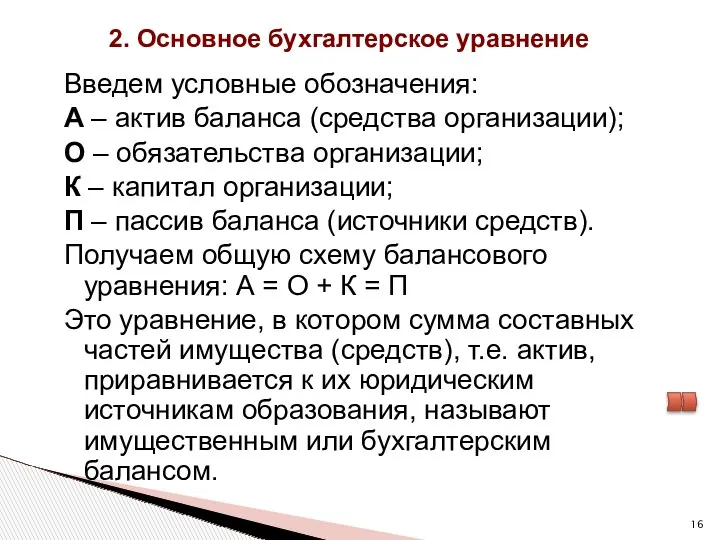

- 16. 2. Основное бухгалтерское уравнение Введем условные обозначения: А – актив баланса (средства организации); О – обязательства

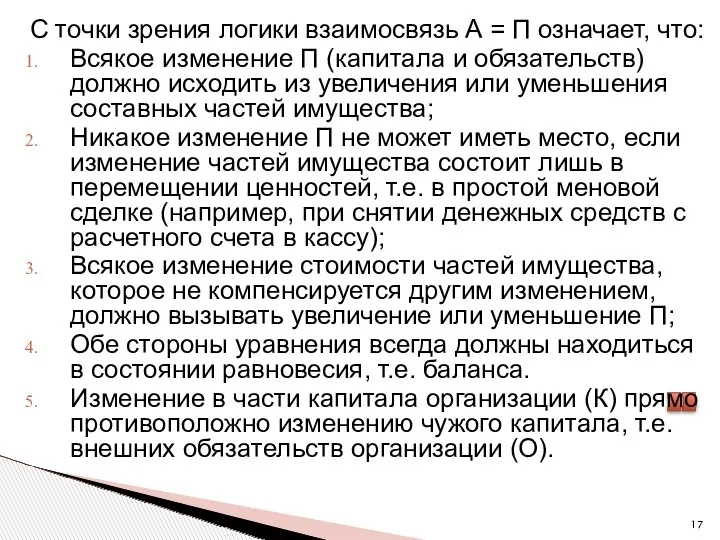

- 17. С точки зрения логики взаимосвязь А = П означает, что: Всякое изменение П (капитала и обязательств)

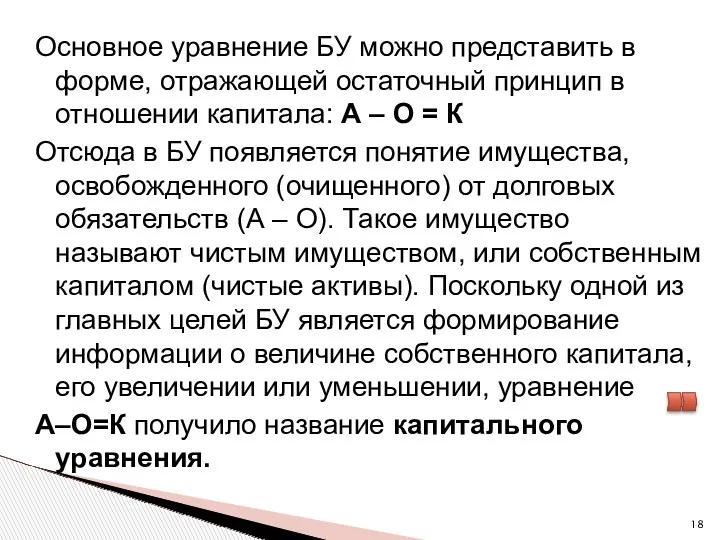

- 18. Основное уравнение БУ можно представить в форме, отражающей остаточный принцип в отношении капитала: А – О

- 19. Хозяйственная деятельность выражается во множестве хозяйственной операций, которые могут быть объединены в две основные группы: -

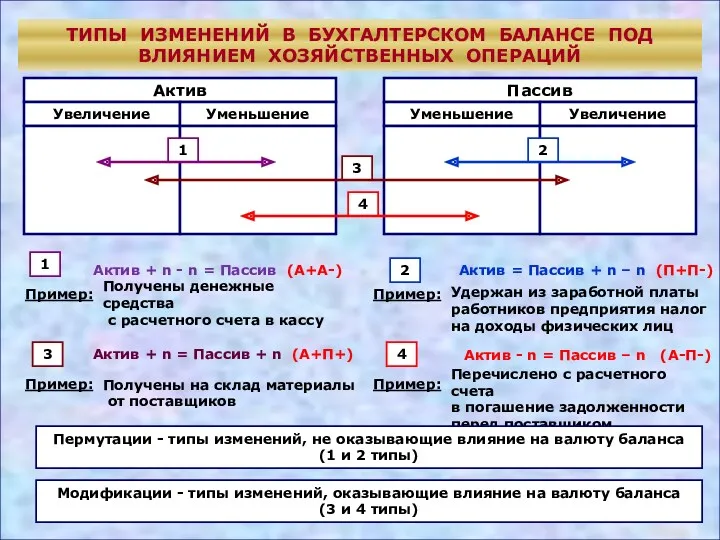

- 20. 2.Влияние хозяйственных операций на баланс Хозяйственные операции Операции первого типа Операции второго типа Операции третьего типа

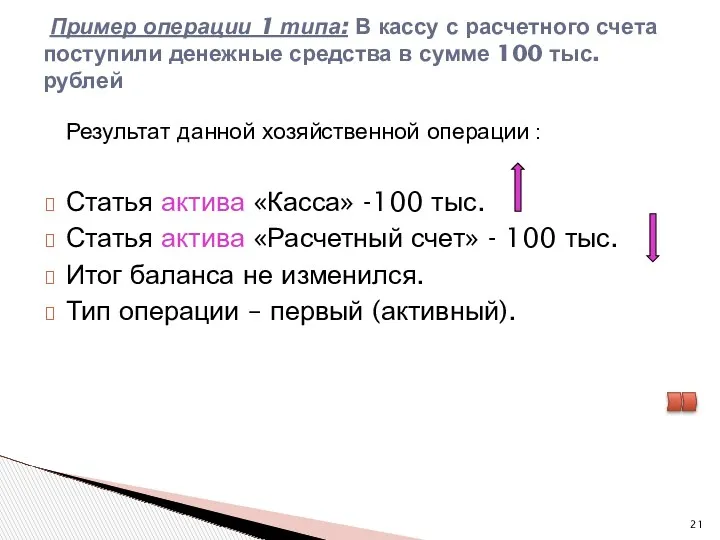

- 21. Пример операции 1 типа: В кассу с расчетного счета поступили денежные средства в сумме 100 тыс.

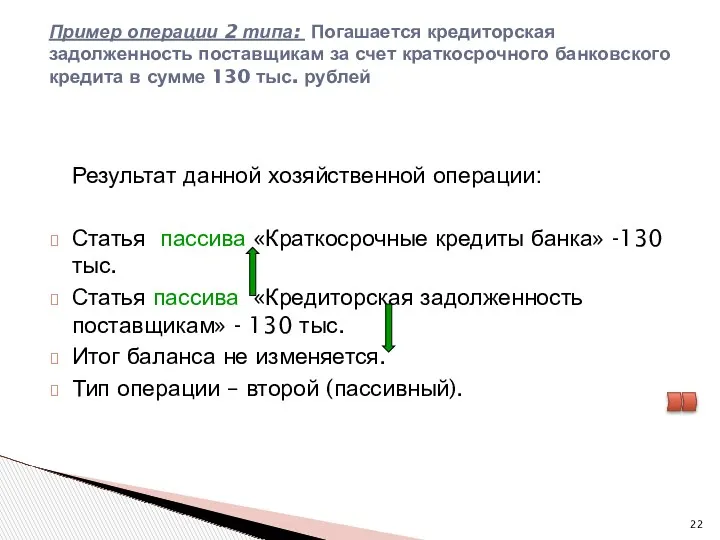

- 22. Пример операции 2 типа: Погашается кредиторская задолженность поставщикам за счет краткосрочного банковского кредита в сумме 130

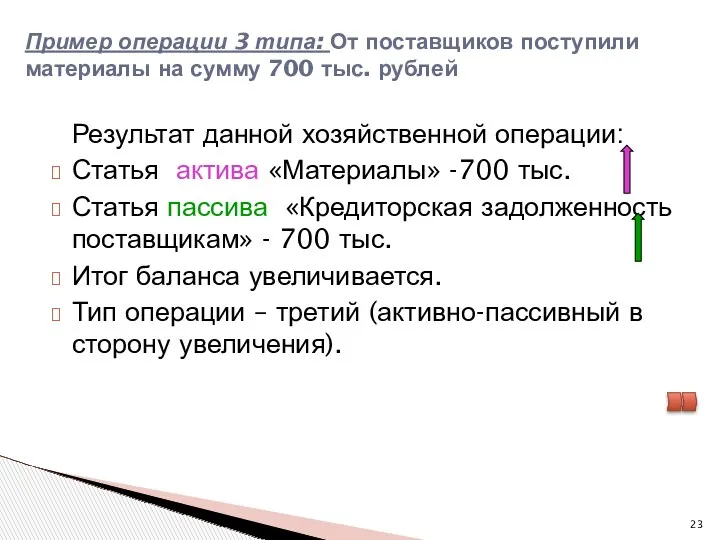

- 23. Пример операции 3 типа: От поставщиков поступили материалы на сумму 700 тыс. рублей Результат данной хозяйственной

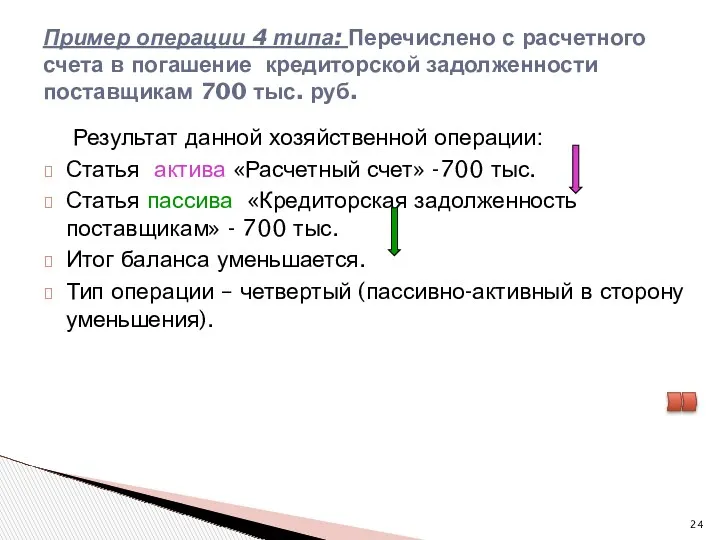

- 24. Пример операции 4 типа: Перечислено с расчетного счета в погашение кредиторской задолженности поставщикам 700 тыс. руб.

- 25. ТИПЫ ИЗМЕНЕНИЙ В БУХГАЛТЕРСКОМ БАЛАНСЕ ПОД ВЛИЯНИЕМ ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ 3 4 1 2 1 2 3

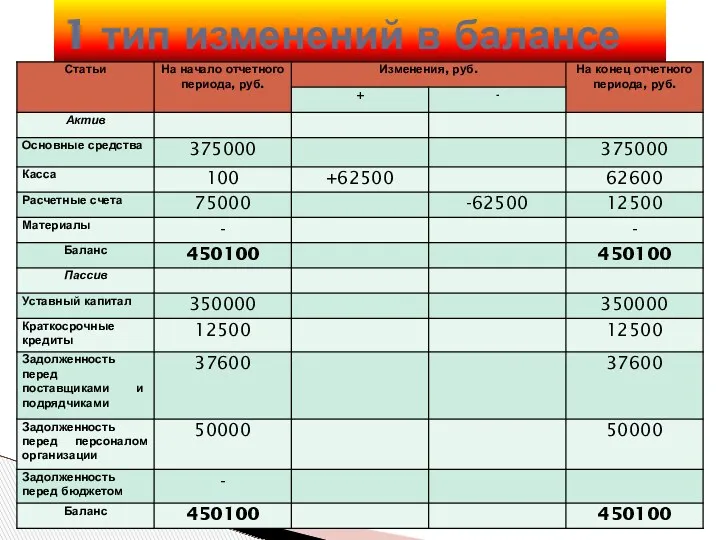

- 26. 1 тип изменений в балансе

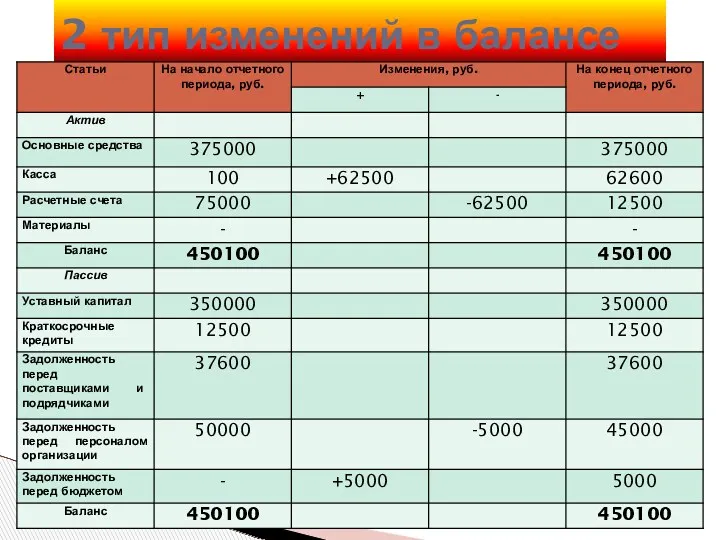

- 27. 2 тип изменений в балансе

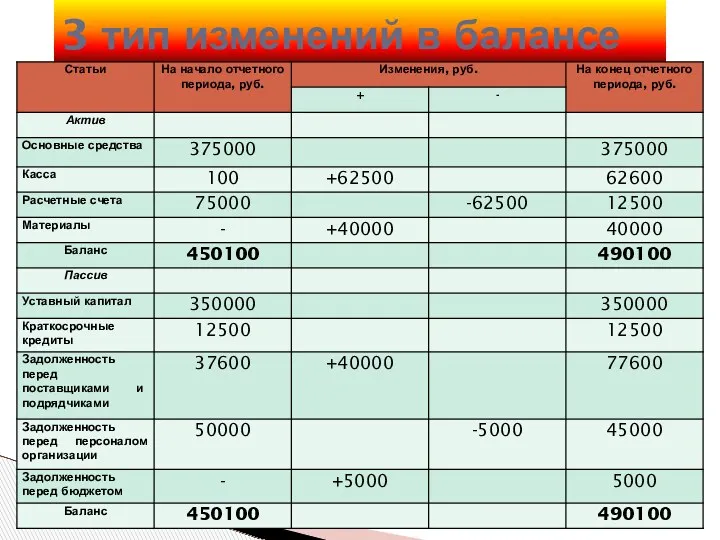

- 28. 3 тип изменений в балансе

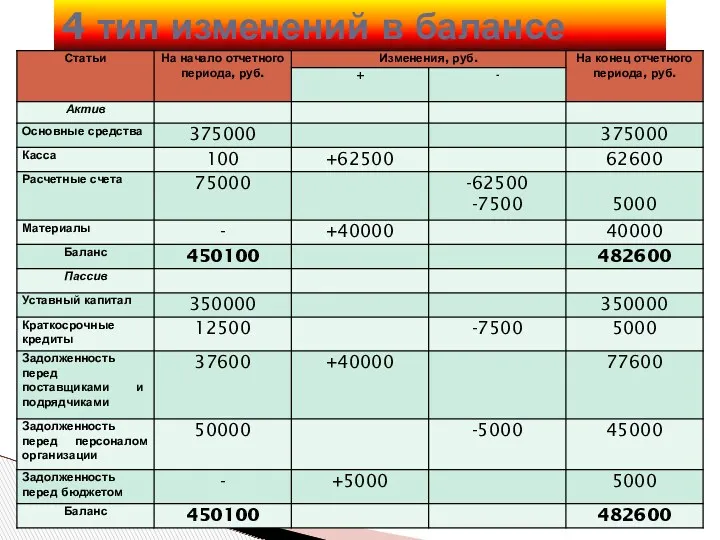

- 29. 4 тип изменений в балансе

- 30. БУХГАЛТЕРСКИЙ БАЛАНС Бухгалтерский баланс - способ обобщения и группировки имущества организации и источников его образования, позволяющий

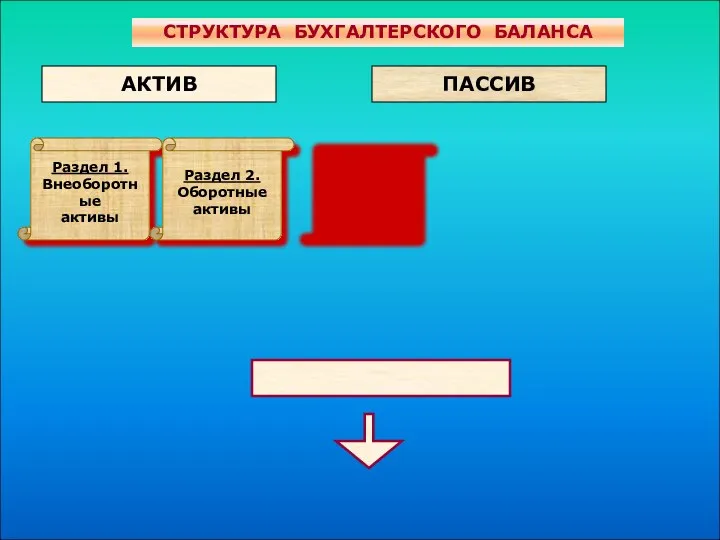

- 31. СТРУКТУРА БУХГАЛТЕРСКОГО БАЛАНСА АКТИВ ПАССИВ Раздел 1. Внеоборотные активы Раздел 2. Оборотные активы Раздел 3. Капитал

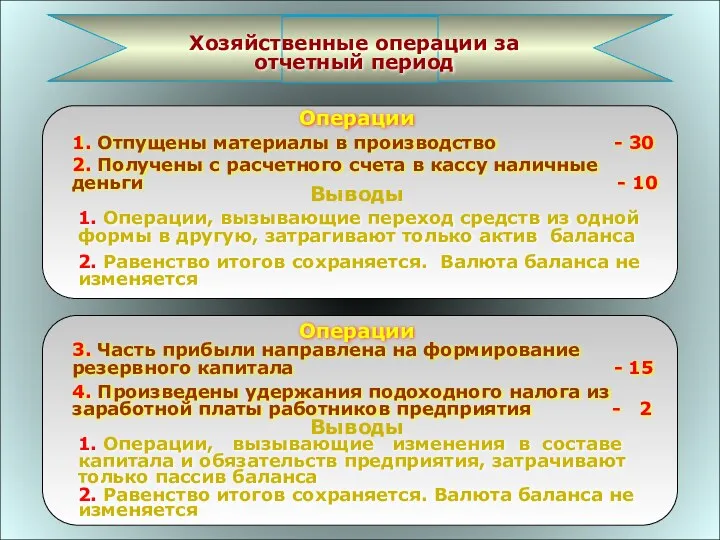

- 32. Хозяйственные операции за отчетный период Операции Выводы 1. Отпущены материалы в производство - 30 2. Получены

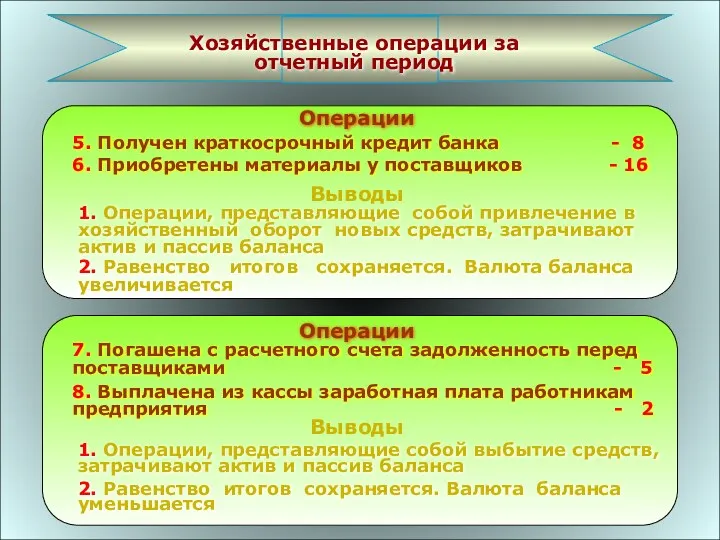

- 33. Хозяйственные операции за отчетный период Операции Выводы 5. Получен краткосрочный кредит банка - 8 6. Приобретены

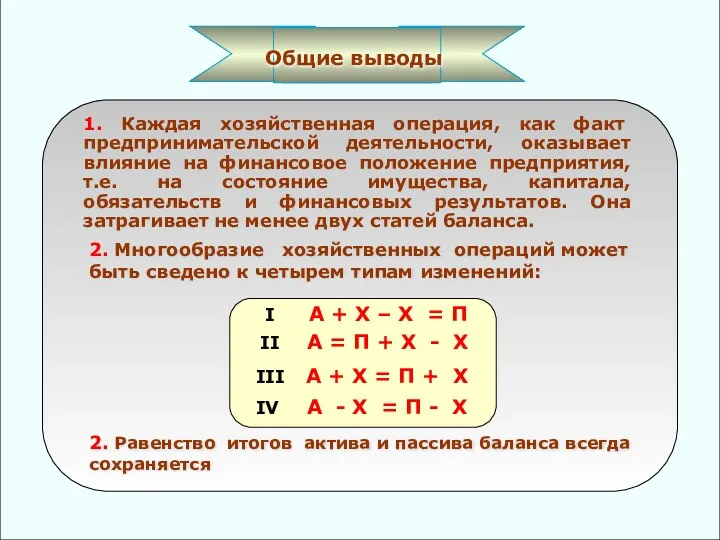

- 34. Общие выводы 1. Каждая хозяйственная операция, как факт предпринимательской деятельности, оказывает влияние на финансовое положение предприятия,

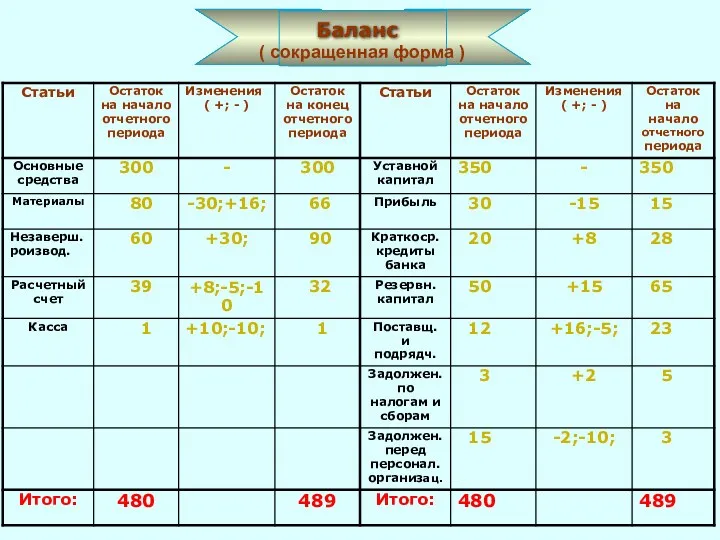

- 35. Баланс ( сокращенная форма )

- 37. Скачать презентацию

Бухгалтерский баланс

Бухгалтерский баланс

Бухгалтерский баланс

преподаватель бух. Учета Дьячкова Н.Г.

Вопросы:

Структура и содержание бухгалтерского баланса.

Бухгалтерский баланс

преподаватель бух. Учета Дьячкова Н.Г.

Вопросы:

Структура и содержание бухгалтерского баланса.

1. Структура и содержание

бухгалтерского баланса

Баланс – это система показателей, сгруппированных

1. Структура и содержание

бухгалтерского баланса

Баланс – это система показателей, сгруппированных

Актив раскрывает состав имущества. Имущество в активе расположено в порядке увеличения

Актив раскрывает состав имущества. Имущество в активе расположено в порядке увеличения

Состав имущества организации

Имущество

организации

Оборотные активы

Внеоборотные

активы

Основные средства

Нематериальные активы

Доходные вложения в

Состав имущества организации

Имущество

организации

Оборотные активы

Внеоборотные

активы

Основные средства

Нематериальные активы

Доходные вложения в

Источники формирования имущества организации

Источники

формирования

имущества

организации

Заемный

капитал

Собственный

капитал

Уставный капитал

Добавочный капитал

Резервный

Источники формирования имущества организации

Источники

формирования

имущества

организации

Заемный

капитал

Собственный

капитал

Уставный капитал

Добавочный капитал

Резервный

Схема бухгалтерского баланса

Актив

Пассив

Хозяйственные средства

Источники образования

Схема бухгалтерского баланса

Актив

Пассив

Хозяйственные средства

Источники образования

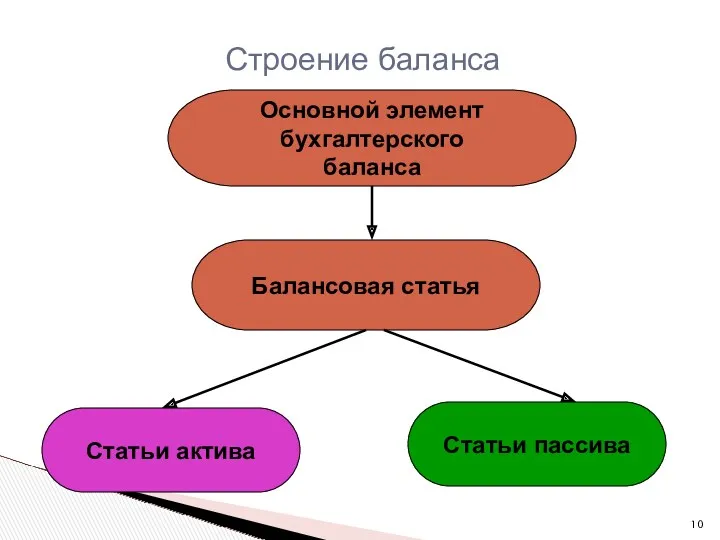

Строение баланса

Строение баланса

Основной элемент

бухгалтерского

баланса

Балансовая статья

Статьи актива

Статьи пассива

Строение баланса

Основной элемент

бухгалтерского

баланса

Балансовая статья

Статьи актива

Статьи пассива

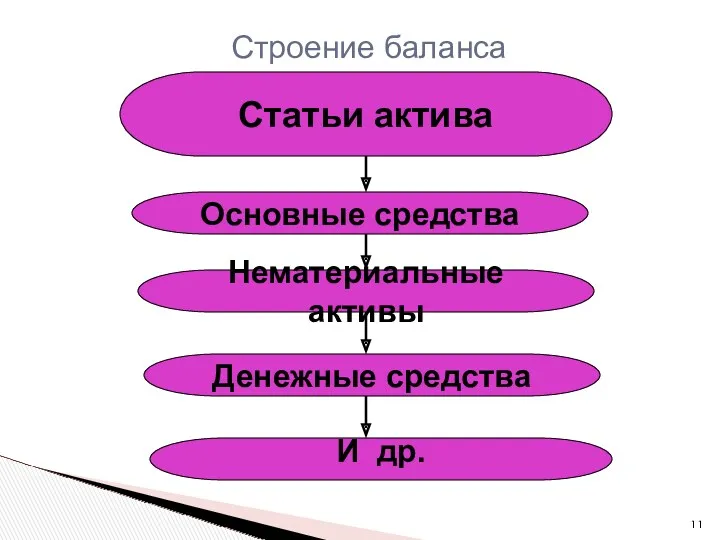

Строение баланса

Статьи актива

Основные средства

Нематериальные активы

Денежные средства

И др.

Строение баланса

Статьи актива

Основные средства

Нематериальные активы

Денежные средства

И др.

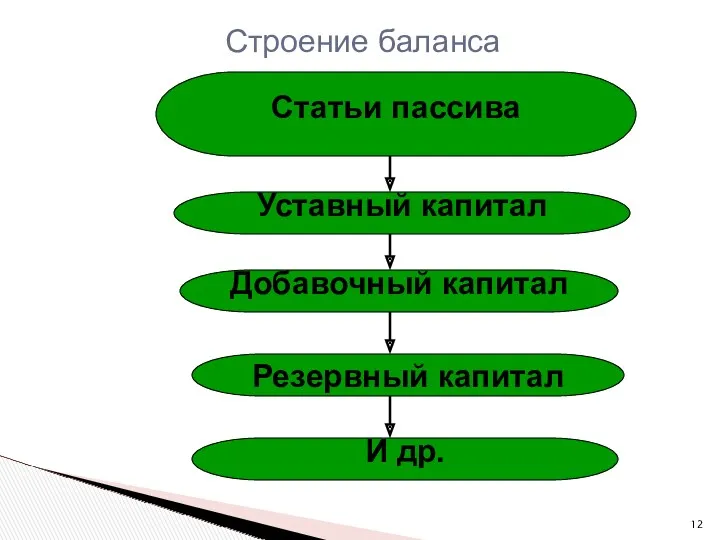

Строение баланса

Статьи пассива

Уставный капитал

Добавочный капитал

Резервный капитал

И др.

Строение баланса

Уставный капитал

Добавочный капитал

Резервный капитал

И др.

Строение баланса

Разделы бухгалтерского баланса

Актив

Пассив

Внеоборотные

активы

Оборотные

активы

Капитал и резервы

Долгосрочные

обязательства

Краткосрочные

обязательства

Разделы бухгалтерского баланса

Актив

Пассив

Внеоборотные

активы

Оборотные

активы

Капитал и резервы

Долгосрочные

обязательства

Краткосрочные

обязательства

Учебная схема бухгалтерского баланса

Баланс

Учебная схема бухгалтерского баланса

Баланс

Структурная схема бухгалтерского баланса

Баланс

Структурная схема бухгалтерского баланса

Баланс

2. Основное бухгалтерское уравнение

Введем условные обозначения:

А – актив баланса (средства организации);

О – обязательства

2. Основное бухгалтерское уравнение

Введем условные обозначения:

А – актив баланса (средства организации);

О – обязательства

С точки зрения логики взаимосвязь А = П означает, что:

Всякое

С точки зрения логики взаимосвязь А = П означает, что:

Всякое

Основное уравнение БУ можно представить в форме, отражающей остаточный принцип в

Основное уравнение БУ можно представить в форме, отражающей остаточный принцип в

Хозяйственная деятельность выражается во множестве хозяйственной операций, которые могут быть объединены

Хозяйственная деятельность выражается во множестве хозяйственной операций, которые могут быть объединены

2.Влияние хозяйственных операций на баланс

Хозяйственные операции

Операции первого типа

Операции второго

2.Влияние хозяйственных операций на баланс

Хозяйственные операции

Операции первого типа

Операции второго

Пример операции 1 типа: В кассу с расчетного счета поступили

Пример операции 1 типа: В кассу с расчетного счета поступили

Пример операции 2 типа: Погашается кредиторская задолженность поставщикам за счет краткосрочного

Пример операции 2 типа: Погашается кредиторская задолженность поставщикам за счет краткосрочного

Пример операции 3 типа: От поставщиков поступили материалы на сумму 700

Пример операции 3 типа: От поставщиков поступили материалы на сумму 700

Пример операции 4 типа: Перечислено с расчетного счета в погашение кредиторской

Пример операции 4 типа: Перечислено с расчетного счета в погашение кредиторской

ТИПЫ ИЗМЕНЕНИЙ В БУХГАЛТЕРСКОМ БАЛАНСЕ ПОД ВЛИЯНИЕМ ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ

3

4

1

2

1

2

3

4

Пермутации - типы

ТИПЫ ИЗМЕНЕНИЙ В БУХГАЛТЕРСКОМ БАЛАНСЕ ПОД ВЛИЯНИЕМ ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ

3

4

1

2

1

2

3

4

Пермутации - типы

1 тип изменений в балансе

1 тип изменений в балансе

2 тип изменений в балансе

2 тип изменений в балансе

3 тип изменений в балансе

3 тип изменений в балансе

4 тип изменений в балансе

4 тип изменений в балансе

БУХГАЛТЕРСКИЙ БАЛАНС

Бухгалтерский баланс - способ обобщения и группировки имущества организации и

БУХГАЛТЕРСКИЙ БАЛАНС

Бухгалтерский баланс - способ обобщения и группировки имущества организации и

СТРУКТУРА БУХГАЛТЕРСКОГО БАЛАНСА

АКТИВ

ПАССИВ

Раздел 1.

Внеоборотные

активы

Раздел 2.

Оборотные

активы

Раздел 3.

Капитал и

резервы

Раздел 4.

Долгосрочные

обязательства

Раздел 5.

Краткосрочные

обязательства

Раздел

Группы статей

Статья бухгалтерского

СТРУКТУРА БУХГАЛТЕРСКОГО БАЛАНСА

АКТИВ

ПАССИВ

Раздел 1.

Внеоборотные

активы

Раздел 2.

Оборотные

активы

Раздел 3.

Капитал и

резервы

Раздел 4.

Долгосрочные

обязательства

Раздел 5.

Краткосрочные

обязательства

Раздел

Группы статей

Статья бухгалтерского

Хозяйственные операции за отчетный период

Операции

Выводы

1. Отпущены материалы в производство - 30

2.

Хозяйственные операции за отчетный период

Операции

Выводы

1. Отпущены материалы в производство - 30

2.

Хозяйственные операции за отчетный период

Операции

Выводы

5. Получен краткосрочный кредит банка - 8

6.

Хозяйственные операции за отчетный период

Операции

Выводы

5. Получен краткосрочный кредит банка - 8

6.

Общие выводы

1. Каждая хозяйственная операция, как факт предпринимательской деятельности, оказывает влияние

Общие выводы

1. Каждая хозяйственная операция, как факт предпринимательской деятельности, оказывает влияние

Баланс

( сокращенная форма )

Баланс

( сокращенная форма )

Права и обязанности налогоплательщика в РФ

Права и обязанности налогоплательщика в РФ Налоги

Налоги Новый порядок применения контрольно-кассовых машин в РК

Новый порядок применения контрольно-кассовых машин в РК Оборотные средства предприятия

Оборотные средства предприятия Акцизы. Порядок исчисления и уплаты акцизов

Акцизы. Порядок исчисления и уплаты акцизов Пенсионный фонд РФ

Пенсионный фонд РФ Страхование. Основные термины. Основные участники страхования

Страхование. Основные термины. Основные участники страхования Анализ финансового состояния и результатов деятельности фирмы. Сущность и методы финансового анализа. (Тема 3.1)

Анализ финансового состояния и результатов деятельности фирмы. Сущность и методы финансового анализа. (Тема 3.1) Стратегический финансовый менеджмент

Стратегический финансовый менеджмент Дидактические игры по формированию основ финансовой грамотности у детей старшего дошкольного возраста

Дидактические игры по формированию основ финансовой грамотности у детей старшего дошкольного возраста Структура страховых рынков ведущих стран мира

Структура страховых рынков ведущих стран мира Работа с программным обеспечением для роли Агент в рамках нового процесса выдачи POS-кредит/займов. АО ОТП БАНК

Работа с программным обеспечением для роли Агент в рамках нового процесса выдачи POS-кредит/займов. АО ОТП БАНК НДС и практика его взимания в РФ

НДС и практика его взимания в РФ Налог на добавленную стоимость – гл. 21 НК РФ

Налог на добавленную стоимость – гл. 21 НК РФ Страховые формальности. Страхование в туризме. Виды страховых программ

Страховые формальности. Страхование в туризме. Виды страховых программ Таможенные платежи. Контрольные вопросы

Таможенные платежи. Контрольные вопросы Оценка кредитоспособности коммерческим банком юридических лиц на примере ПАО Сбербанк России

Оценка кредитоспособности коммерческим банком юридических лиц на примере ПАО Сбербанк России Система обліку і калькулювання за нормативними витратами (Тема 7)

Система обліку і калькулювання за нормативними витратами (Тема 7) Инвестиционная деятельность предприятия

Инвестиционная деятельность предприятия Банкноти України

Банкноти України Программа Базовая AO СК благосостояние ОС

Программа Базовая AO СК благосостояние ОС Практика применения ФСБУ 5/2019 Запасы

Практика применения ФСБУ 5/2019 Запасы Международная торговля

Международная торговля Ответы на вопросы бухгалтеров госучреждений

Ответы на вопросы бухгалтеров госучреждений Страхование рисков. Взаимодействие человека со страховыми компаниями

Страхование рисков. Взаимодействие человека со страховыми компаниями Методы бухгалтерского учёта

Методы бухгалтерского учёта Отчет об исполнении бюджета Мигулинского сельского поселения Верхнедонского района за 2016 г

Отчет об исполнении бюджета Мигулинского сельского поселения Верхнедонского района за 2016 г Проект по финансовой грамотности для взрослых и детей

Проект по финансовой грамотности для взрослых и детей