Анализ финансового состояния и результатов деятельности фирмы. Сущность и методы финансового анализа. (Тема 3.1) презентация

- Анализ финансового состояния и результатов деятельности фирмы. Сущность и методы финансового анализа. (Тема 3.1)

Содержание

- 2. 3.1. Сущность и методы финансового анализа (1) Анализ (от греч. analisis) означает расчленение, разложение исследуемого объекта

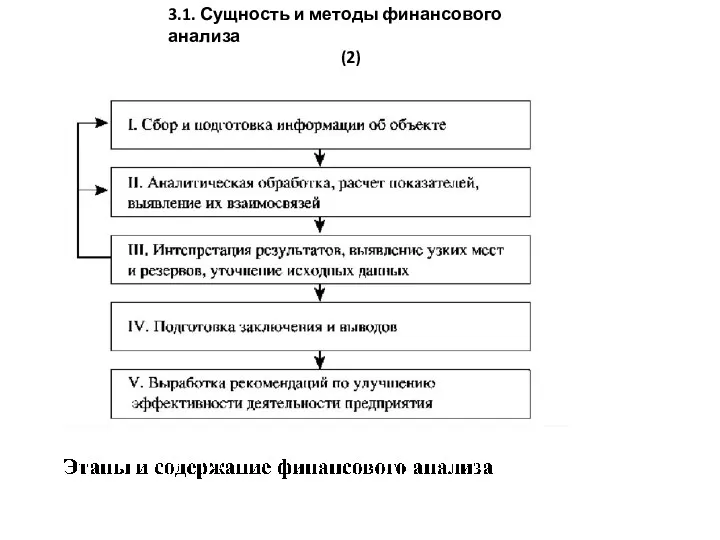

- 3. 3.1. Сущность и методы финансового анализа (2)

- 4. 3.1. Сущность и методы финансового анализа (3) Наиболее широкое применение получили следующие методы анализа финансовой отчетности:

- 5. 3.1. Сущность и методы финансового анализа (4) Горизонтальный анализ заключается в сопоставлении показателей соответствующих статей отчетности

- 6. 3.1. Сущность и методы финансового анализа (5) Факторный анализ предполагает выявление влияния отдельных или группы факторов,

- 7. Анализ финансовых коэффициентов представляет собой расчет и интерпретацию различных относительных показателей, определяющих соотношения между теми или

- 8. 3.2. Финансовые коэффициенты (1) Финансовый коэффициент — это просто отношение двух показателей, взятых из соответствующих статей

- 9. 3.2. Финансовые коэффициенты (2) По способу вычисления финансовые коэффициенты можно разделить на две группы. К первой

- 10. 3.2. Финансовые коэффициенты (3) I. Показатели ликвидности характеризуют способность предприятия своевременно и в полном объеме отвечать

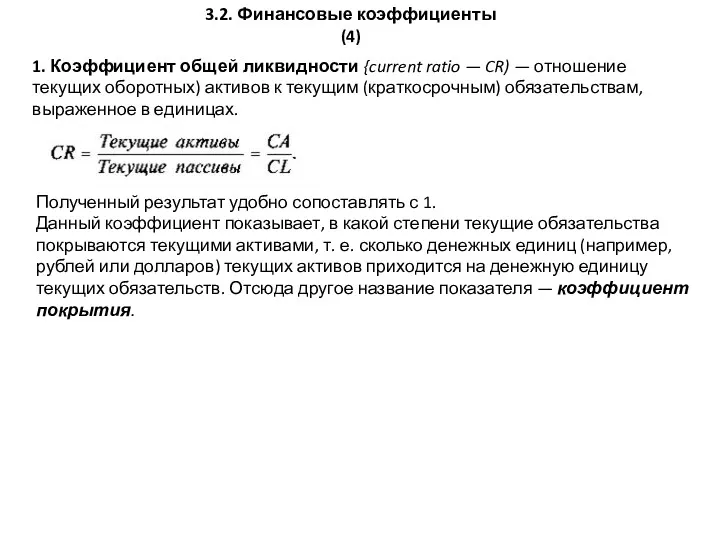

- 11. 3.2. Финансовые коэффициенты (4) 1. Коэффициент общей ликвидности {current ratio — CR) — отношение текущих оборотных)

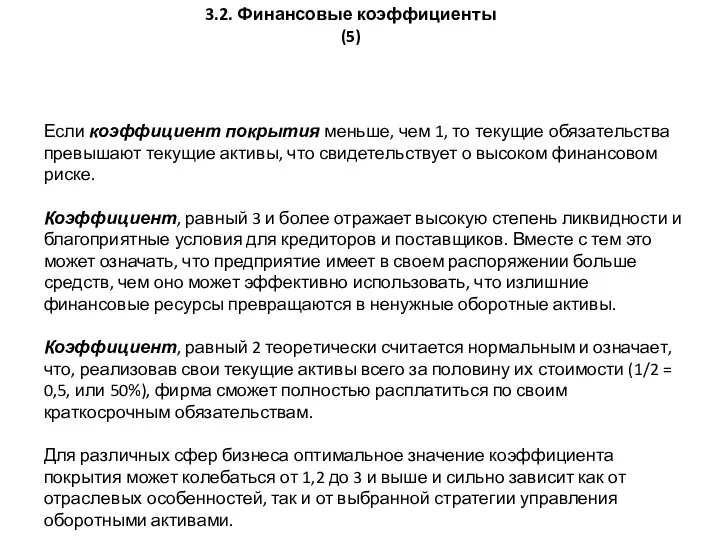

- 12. Если коэффициент покрытия меньше, чем 1, то текущие обязательства превышают текущие активы, что свидетельствует о высоком

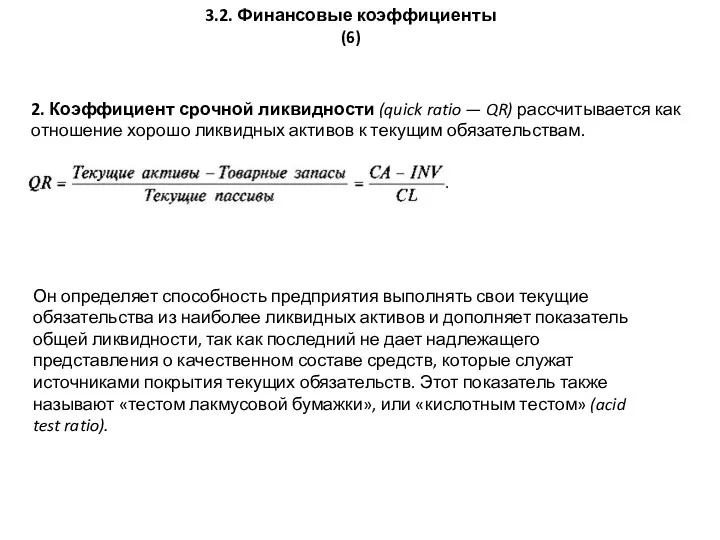

- 13. 3.2. Финансовые коэффициенты (6) 2. Коэффициент срочной ликвидности (quick ratio — QR) рассчитывается как отношение хорошо

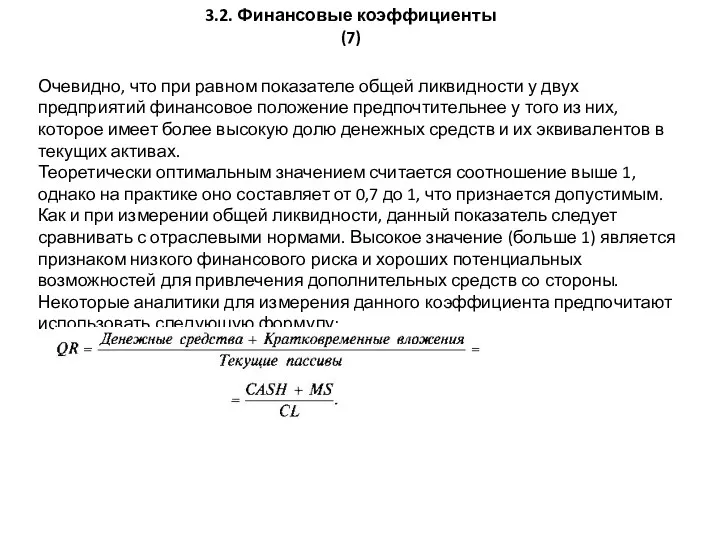

- 14. 3.2. Финансовые коэффициенты (7) Очевидно, что при равном показателе общей ликвидности у двух предприятий финансовое положение

- 15. 3.2. Финансовые коэффициенты (8) 3. Коэффициент мгновенной, или абсолютной, ликвидности {absolute liquidity ratio — AR) рассчитывается

- 16. 3.2. Финансовые коэффициенты (9) 4. Коэффициент обеспеченности продаж оборотным капиталом (working capital requirement to sales ratio

- 17. 3.2. Финансовые коэффициенты (10) 5. Коэффициент периода обеспеченности ликвидными активами (days liquidity on hand ratio —

- 18. 3.2. Финансовые коэффициенты (10) II. Показатели оборачиваемости (деловой активности) Показатели оборачиваемости играют важную роль в финансовом

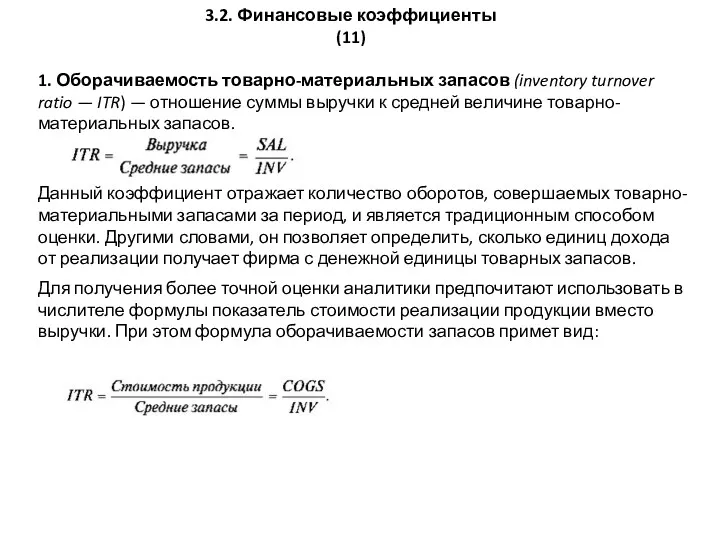

- 19. 1. Оборачиваемость товарно-материальных запасов (inventory turnover ratio — ITR) — отношение суммы выручки к средней величине

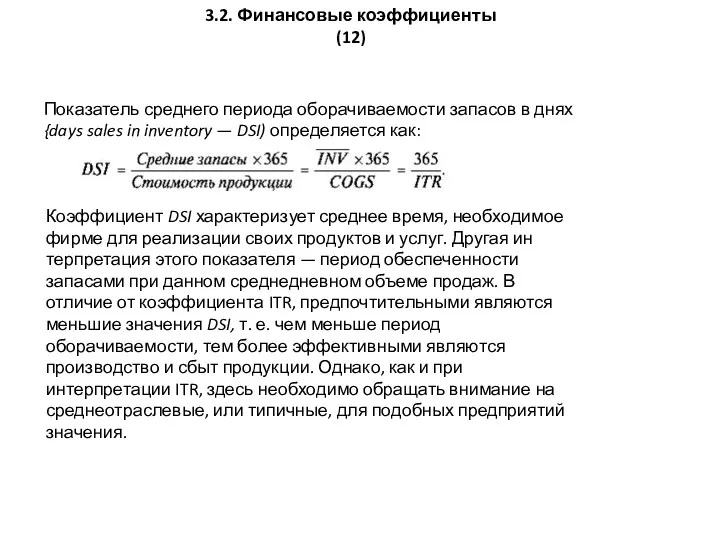

- 20. Показатель среднего периода оборачиваемости запасов в днях {days sales in inventory — DSI) определяется как: 3.2.

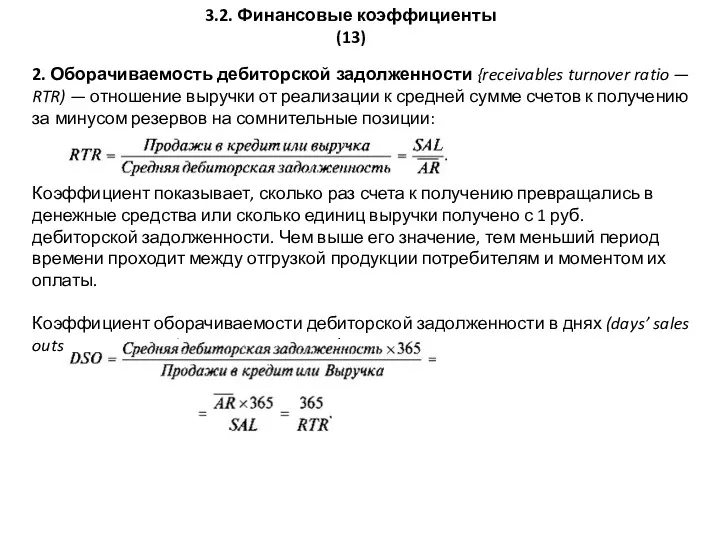

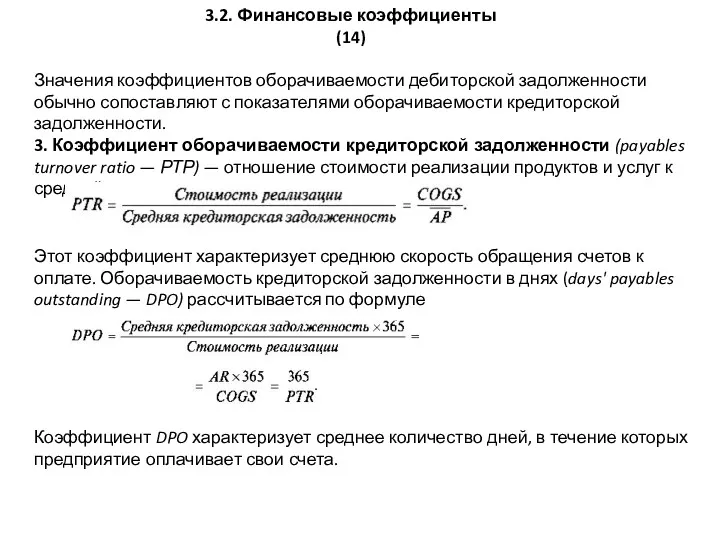

- 21. 3.2. Финансовые коэффициенты (13) 2. Оборачиваемость дебиторской задолженности {receivables turnover ratio — RTR) — отношение выручки

- 22. 3.2. Финансовые коэффициенты (14) Значения коэффициентов оборачиваемости дебиторской задолженности обычно сопоставляют с показателями оборачиваемости кредиторской задолженности.

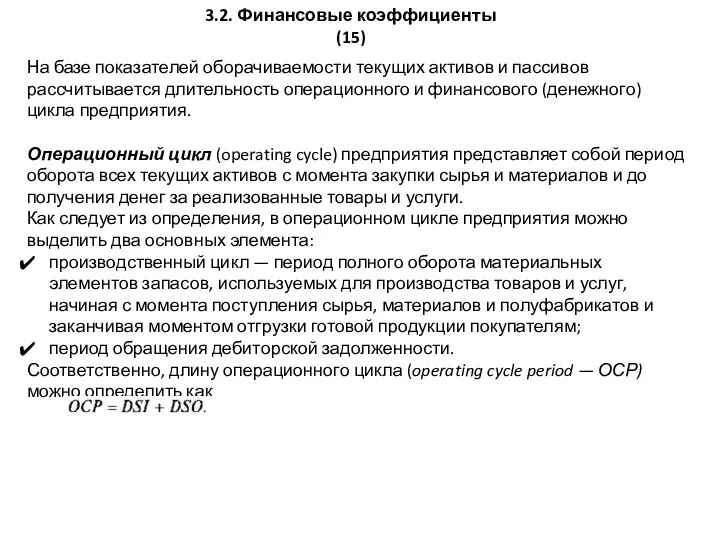

- 23. 3.2. Финансовые коэффициенты (15) На базе показателей оборачиваемости текущих активов и пассивов рассчитывается длительность операционного и

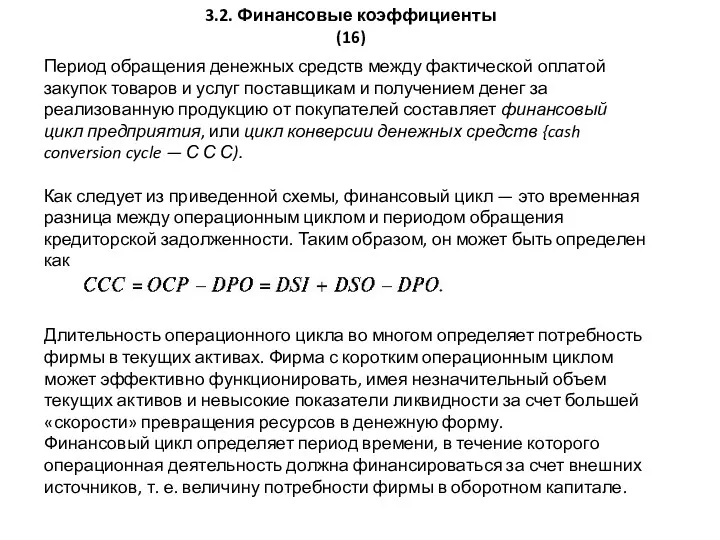

- 24. 3.2. Финансовые коэффициенты (16) Период обращения денежных средств между фактической оплатой закупок товаров и услуг поставщикам

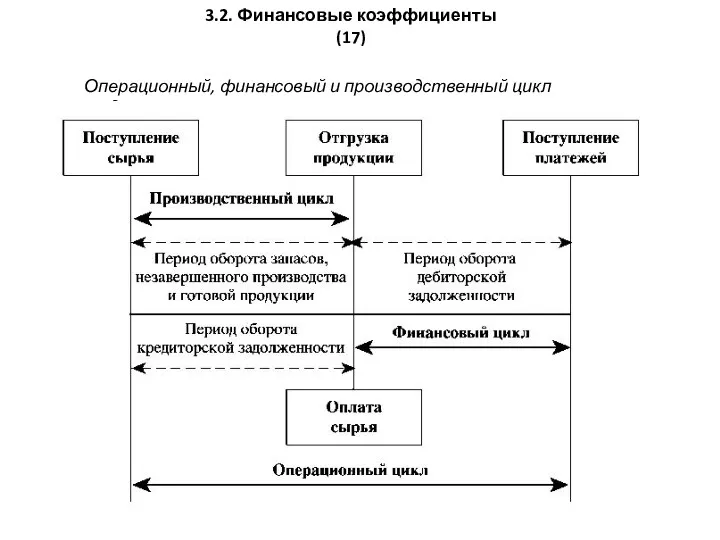

- 25. 3.2. Финансовые коэффициенты (17) Операционный, финансовый и производственный цикл предприятия

- 26. 3.2. Финансовые коэффициенты (18) Финансовый цикл удлиняется с ростом оборачиваемости запасов и дебиторской задолженности и сокращается

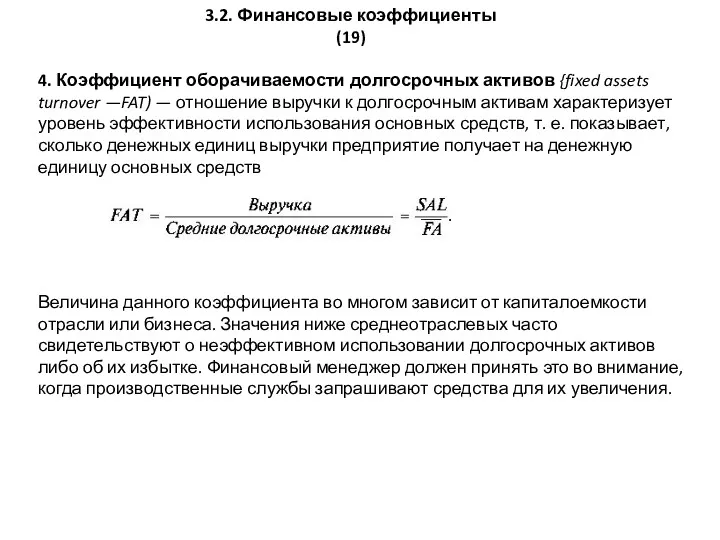

- 27. 3.2. Финансовые коэффициенты (19) 4. Коэффициент оборачиваемости долгосрочных активов {fixed assets turnover —FAT) — отношение выручки

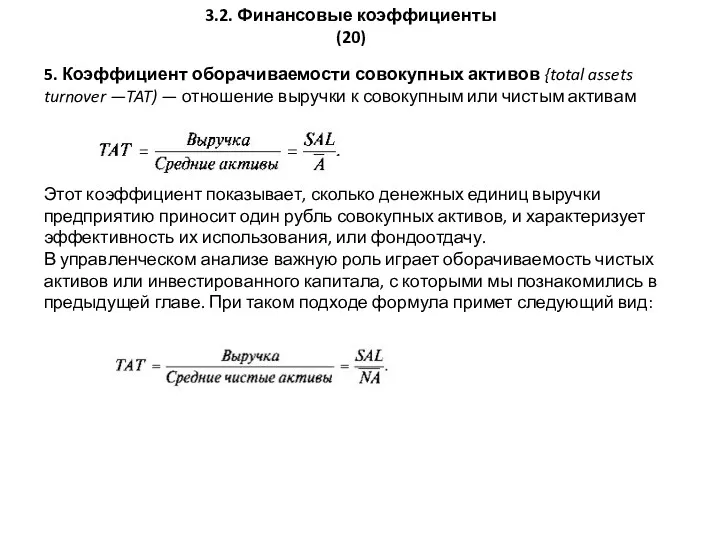

- 28. 3.2. Финансовые коэффициенты (20) 5. Коэффициент оборачиваемости совокупных активов {total assets turnover —TAT) — отношение выручки

- 29. 3.2. Финансовые коэффициенты (21) III. Показатели платежеспособности и финансовой устойчивости Платежеспособность предприятия — это его возможность

- 30. 3.2. Финансовые коэффициенты (22) 1. Коэффициент общей платежеспособности (equity-to-assets ratio — Е/А) — отношение собственного капитала

- 31. 3.2. Финансовые коэффициенты (23) 2. Коэффициент соотношения заемных и собственных средств (debt-to-equity ratio — D/E) —

- 32. 3.2. Финансовые коэффициенты (24) 3. Коэффициент отношения обязательств к совокупным активам (debt-to-assets ratio — D/A) —

- 33. 4. Коэффициент покрытия процентных выплат (times interest earned ratio — TIE) — отношение операционной прибыли к

- 34. 3.2. Финансовые коэффициенты (26) 5. Коэффициент покрытия постоянных расходов (fixed charge coverage — FCC) подобен предыдущему

- 35. 3.2. Финансовые коэффициенты (27) IV. Показатели прибыли и рентабельности В зависимости от способов расчета и целей

- 36. 3.2. Финансовые коэффициенты (28) 1. Коэффициент валовой прибыли (gross profit margin — GPM) — отношение разности

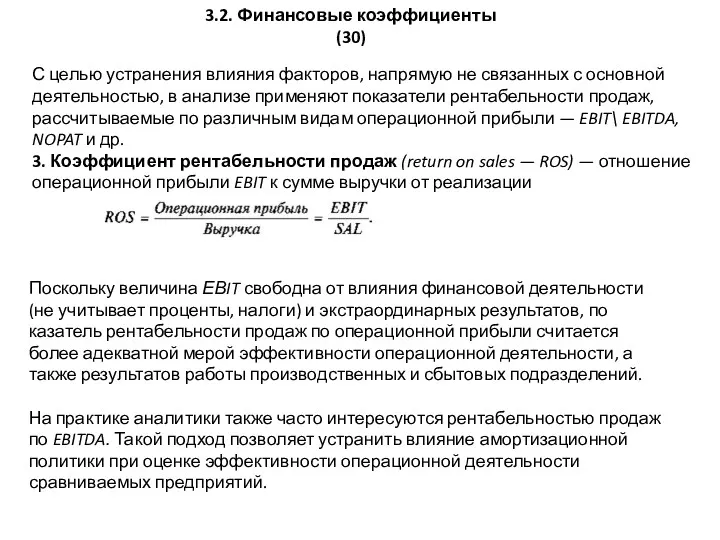

- 37. 3.2. Финансовые коэффициенты (29) 2. Коэффициент (маржа) чистой прибыли (net profit margin — NPM, net income

- 38. 3.2. Финансовые коэффициенты (30) С целью устранения влияния факторов, напрямую не связанных с основной деятельностью, в

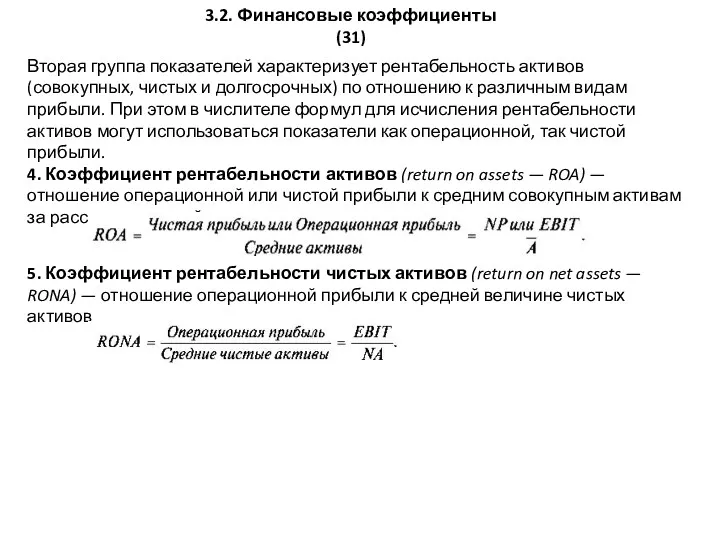

- 39. 3.2. Финансовые коэффициенты (31) Вторая группа показателей характеризует рентабельность активов (совокупных, чистых и долгосрочных) по отношению

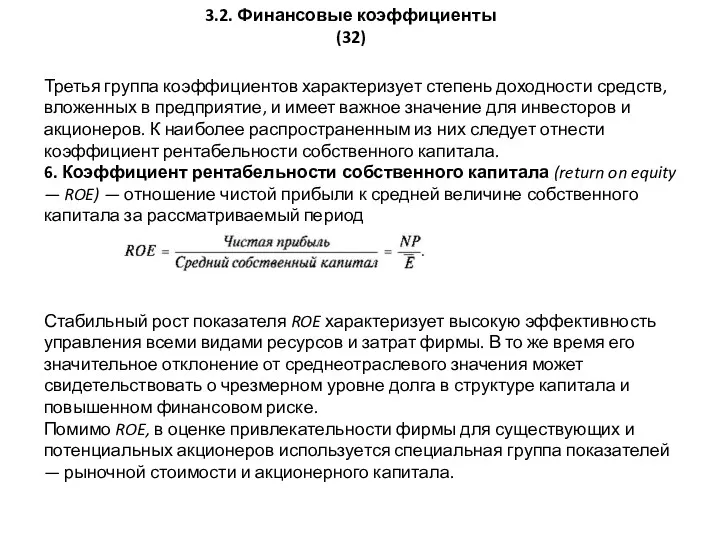

- 40. 3.2. Финансовые коэффициенты (32) Третья группа коэффициентов характеризует степень доходности средств, вложенных в предприятие, и имеет

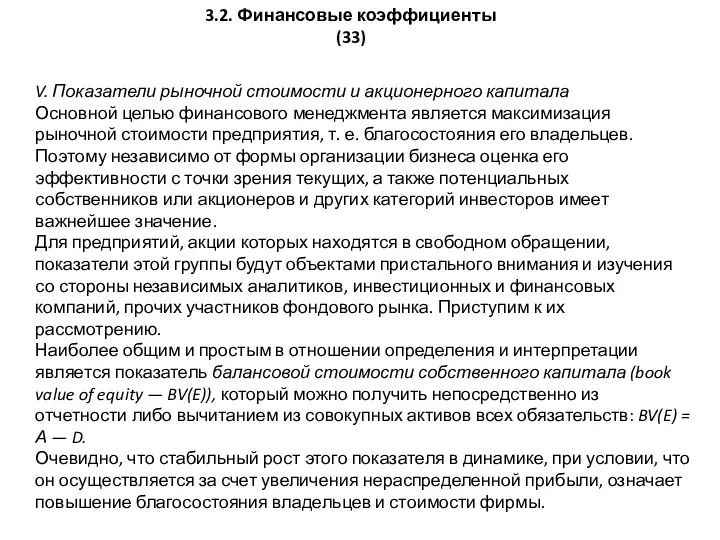

- 41. V. Показатели рыночной стоимости и акционерного капитала Основной целью финансового менеджмента является максимизация рыночной стоимости предприятия,

- 42. 3.2. Финансовые коэффициенты (34) Балансовая стоимость одной акции или доли определяется делением совокупной величины собственного капитала

- 43. 3.2. Финансовые коэффициенты (35) Рассмотренные показатели дополняются следующими коэффициентами. 1. Коэффициент дохода на акцию (earning per

- 44. 3.2. Финансовые коэффициенты (36) 2. Коэффициент «дивиденд на акцию» (dividend per share — DPS) — отношение

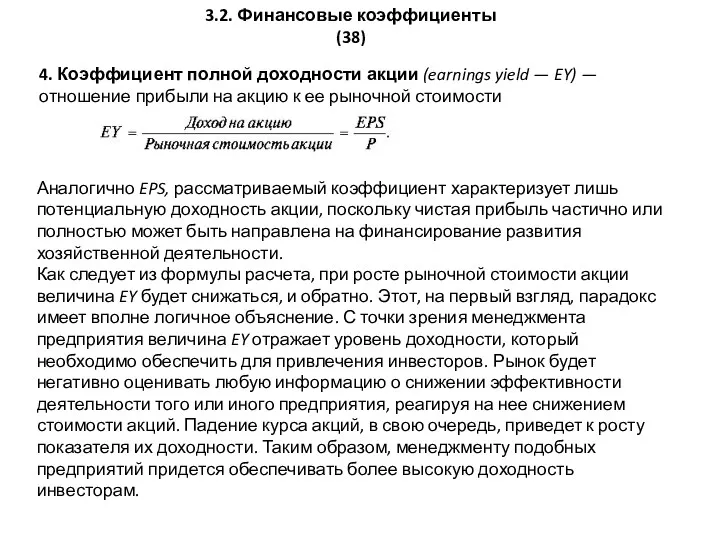

- 45. 3.2. Финансовые коэффициенты (37) 3. Коэффициент «Цена / доход (прибыль)» (Price / Earning ratio — Р/Е)

- 46. 3.2. Финансовые коэффициенты (38) 4. Коэффициент полной доходности акции (earnings yield — EY) — отношение прибыли

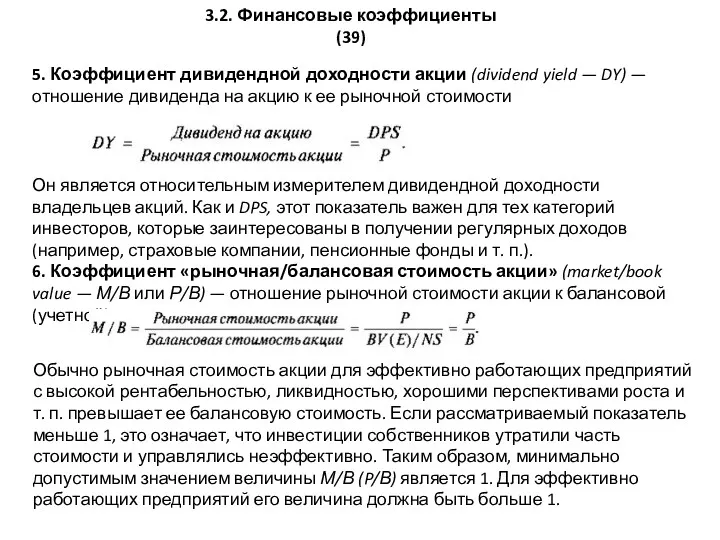

- 47. 3.2. Финансовые коэффициенты (39) 5. Коэффициент дивидендной доходности акции (dividend yield — DY) — отношение дивиденда

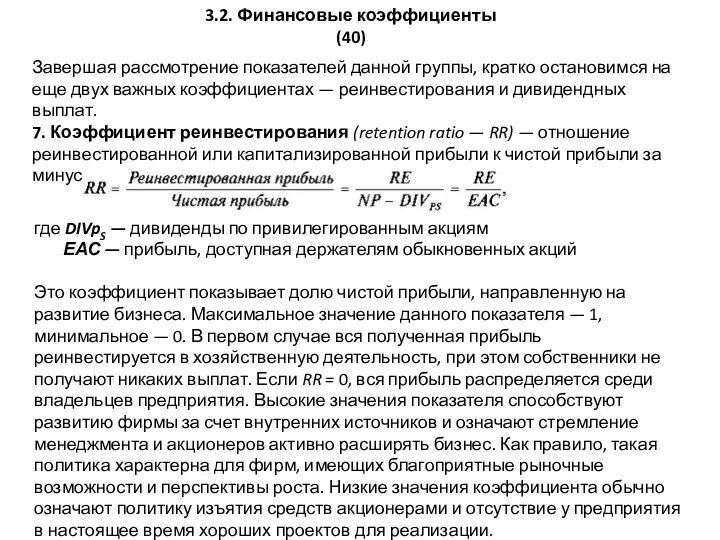

- 48. 3.2. Финансовые коэффициенты (40) Завершая рассмотрение показателей данной группы, кратко остановимся на еще двух важных коэффициентах

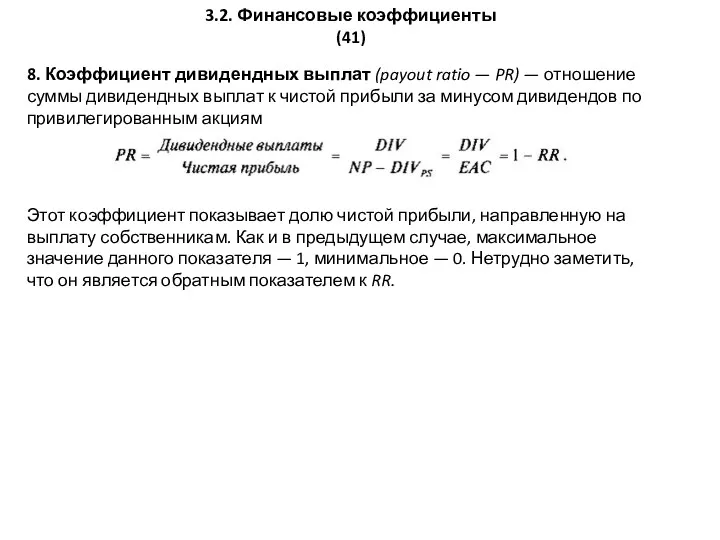

- 49. 3.2. Финансовые коэффициенты (41) 8. Коэффициент дивидендных выплат (payout ratio — PR) — отношение суммы дивидендных

- 50. 3.3. Оценка результатов деятельности фирмы (1) Оценка результатов деятельности фирмы предполагает формирование и анализ системы взаимосвязанных

- 51. Операционная деятельность предприятия - ключевой источник создания стоимости. Операционная деятельность состоит из: 1) Производственной деятельности. 2)

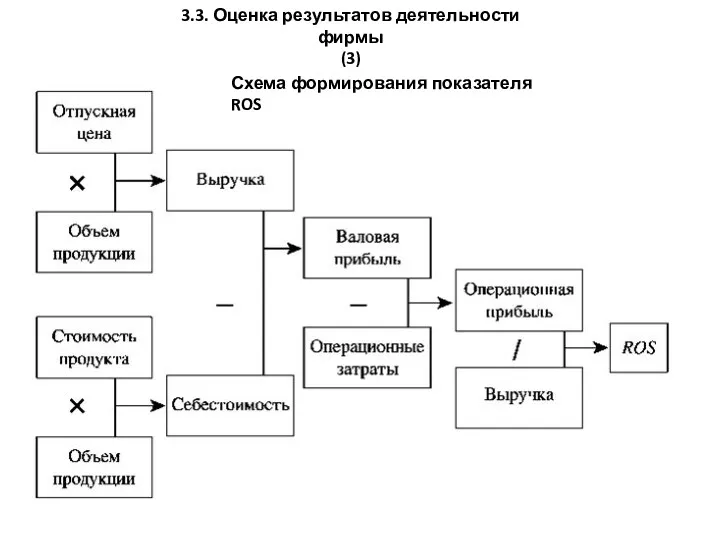

- 52. 3.3. Оценка результатов деятельности фирмы (3) Схема формирования показателя ROS

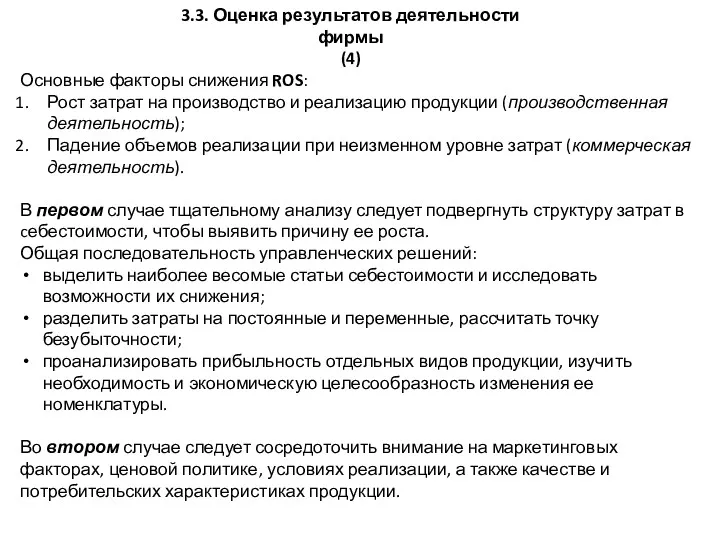

- 53. 3.3. Оценка результатов деятельности фирмы (4) Основные факторы снижения ROS: Рост затрат на производство и реализацию

- 54. 3.3. Оценка результатов деятельности фирмы (5) Показатель рентабельности продаж охватывает большинство аспектов операционной деятельности предприятия —

- 55. 3.3. Оценка результатов деятельности фирмы (6) Схема формирования показателя оборачиваемости чистых активов

- 56. 3.3. Оценка результатов деятельности фирмы (7) Ускорение оборачиваемости можно обеспечить, уменьшив текущие или постоянные активы, а

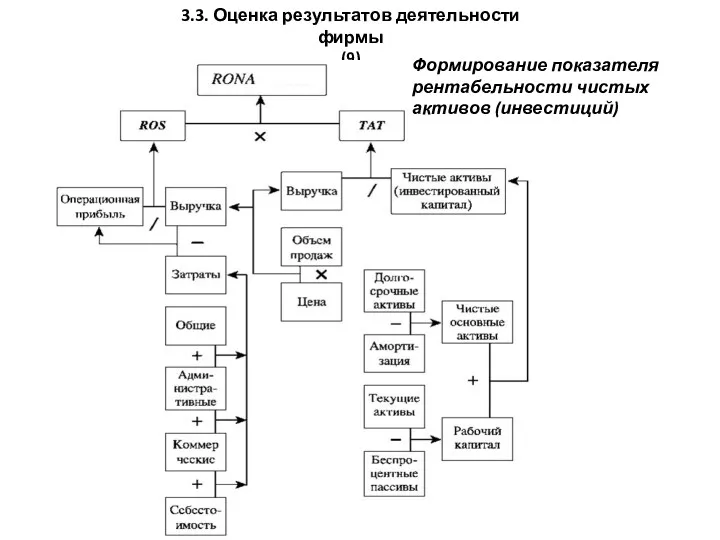

- 57. 3.3. Оценка результатов деятельности фирмы (8) Инвестиционные решения являются движущей силой любого бизнеса, важнейшим фактором его

- 58. 3.3. Оценка результатов деятельности фирмы (9) Формирование показателя рентабельности чистых активов (инвестиций)

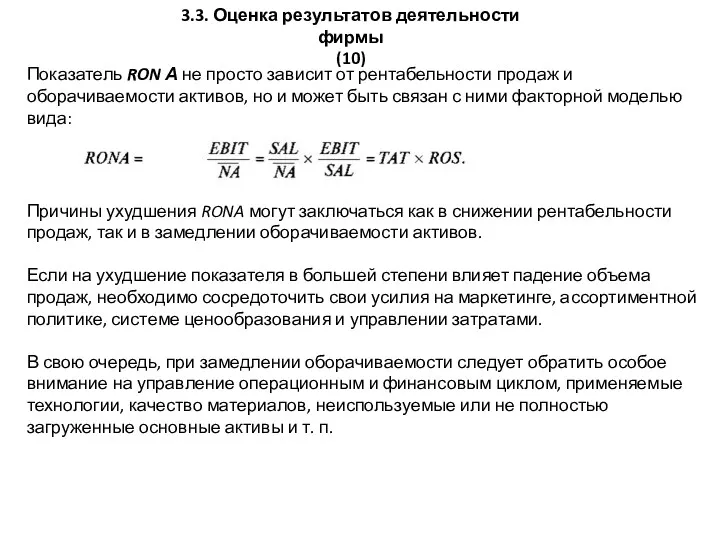

- 59. 3.3. Оценка результатов деятельности фирмы (10) Показатель RON А не просто зависит от рентабельности продаж и

- 60. 3.3. Оценка результатов деятельности фирмы (11) Фирмы даже одной отрасли могут добиваться требуемого уровня рентабельности активов,

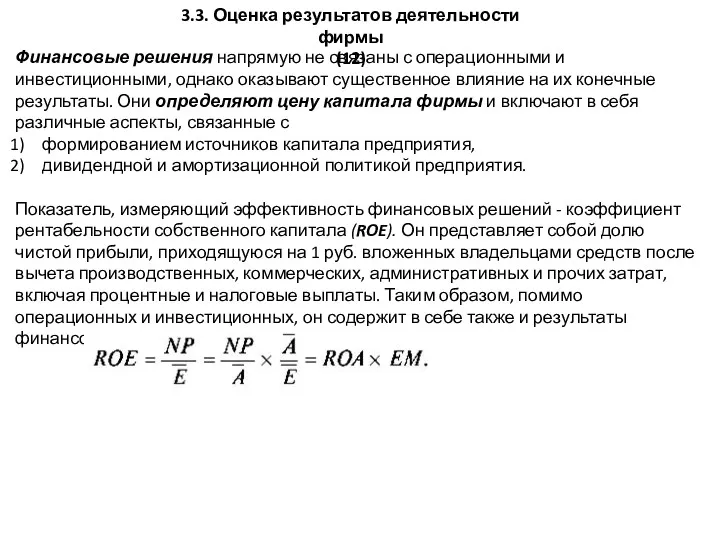

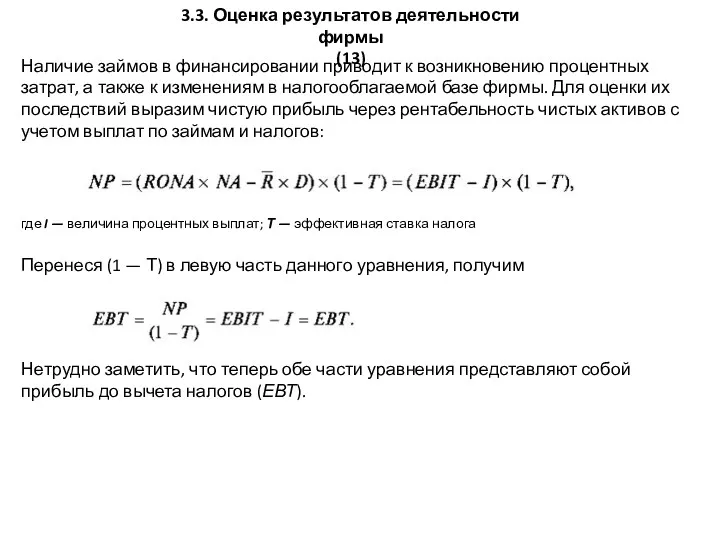

- 61. 3.3. Оценка результатов деятельности фирмы (12) Финансовые решения напрямую не связаны с операционными и инвестиционными, однако

- 62. 3.3. Оценка результатов деятельности фирмы (13) Наличие займов в финансировании приводит к возникновению процентных затрат, а

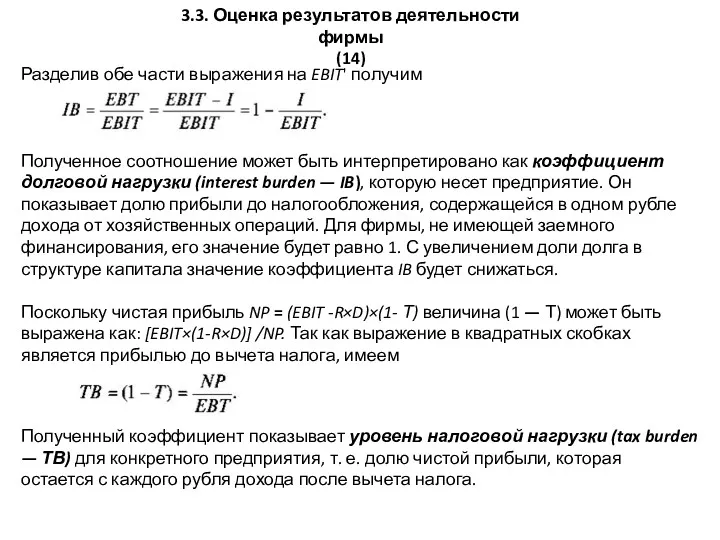

- 63. 3.3. Оценка результатов деятельности фирмы (14) Разделив обе части выражения на EBIT' получим Полученное соотношение может

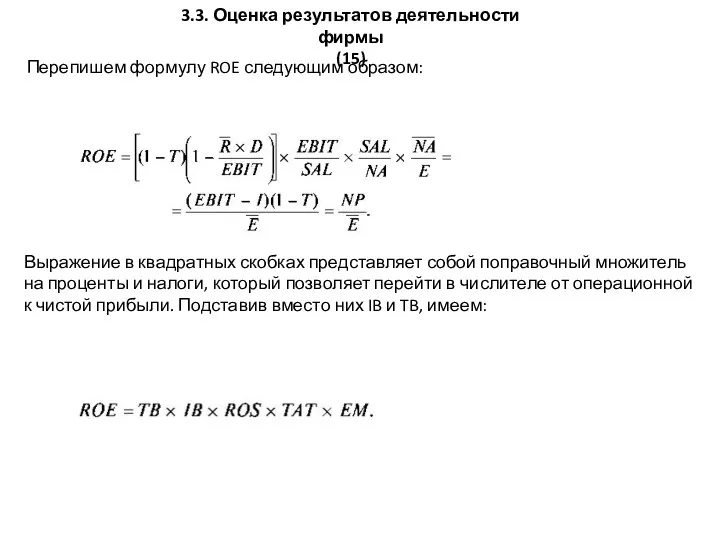

- 64. Перепишем формулу ROE следующим образом: 3.3. Оценка результатов деятельности фирмы (15) Выражение в квадратных скобках представляет

- 65. Схема формирования показателя рентабельности собственного капитала (модифицированное «дерево Du Pont») 3.3. Оценка результатов деятельности фирмы (16)

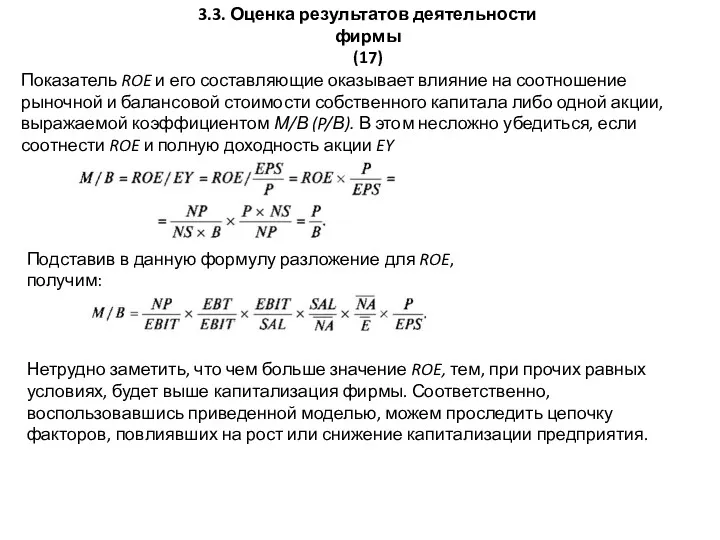

- 66. 3.3. Оценка результатов деятельности фирмы (17) Показатель ROE и его составляющие оказывает влияние на соотношение рыночной

- 67. 3.3. Оценка результатов деятельности фирмы (18) Рассмотренные показатели и модели представляют собой традиционный (учетный) подход к

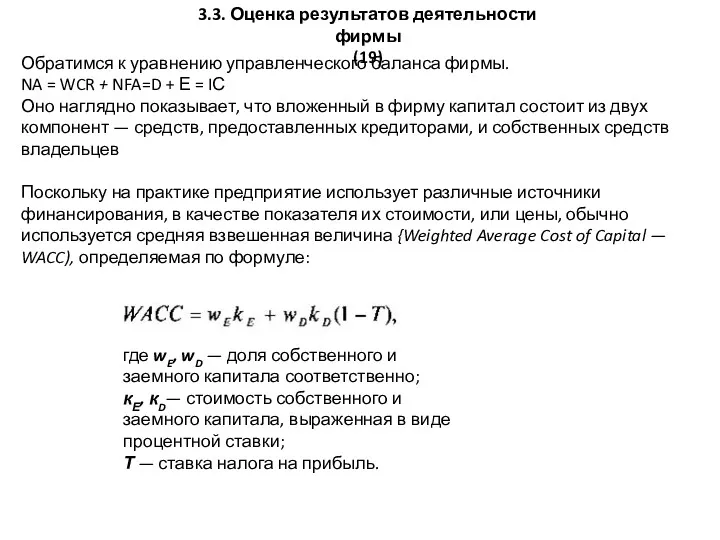

- 68. 3.3. Оценка результатов деятельности фирмы (19) Обратимся к уравнению управленческого баланса фирмы. NA = WCR +

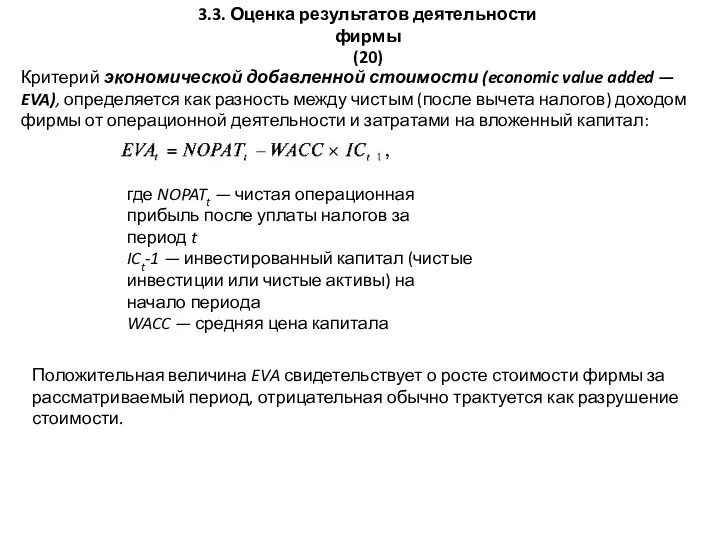

- 69. 3.3. Оценка результатов деятельности фирмы (20) Критерий экономической добавленной стоимости (economic value added — EVA), определяется

- 70. 3.3. Оценка результатов деятельности фирмы (21) Схема формирования показателя EVA

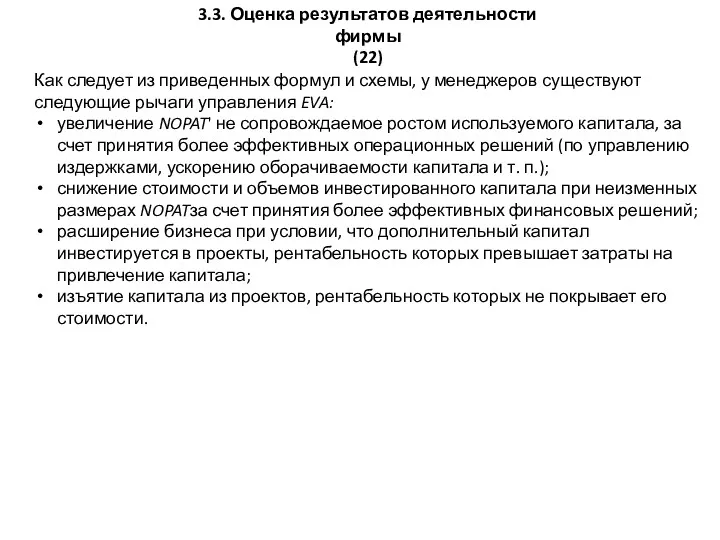

- 71. Как следует из приведенных формул и схемы, у менеджеров существуют следующие рычаги управления EVA: увеличение NOPAT'

- 73. Скачать презентацию

3.1. Сущность и методы финансового анализа

(1)

Анализ (от греч. analisis) означает расчленение,

3.1. Сущность и методы финансового анализа

(1)

Анализ (от греч. analisis) означает расчленение,

3.1. Сущность и методы финансового анализа

(2)

3.1. Сущность и методы финансового анализа

(2)

3.1. Сущность и методы финансового анализа

(3)

Наиболее широкое применение получили следующие методы

3.1. Сущность и методы финансового анализа

(3)

Наиболее широкое применение получили следующие методы

3.1. Сущность и методы финансового анализа

(4)

Горизонтальный анализ заключается в сопоставлении показателей

3.1. Сущность и методы финансового анализа

(4)

Горизонтальный анализ заключается в сопоставлении показателей

3.1. Сущность и методы финансового анализа

(5)

Факторный анализ предполагает выявление влияния отдельных

3.1. Сущность и методы финансового анализа

(5)

Факторный анализ предполагает выявление влияния отдельных

Анализ финансовых коэффициентов представляет собой расчет и интерпретацию различных относительных показателей,

Анализ финансовых коэффициентов представляет собой расчет и интерпретацию различных относительных показателей,

3.2. Финансовые коэффициенты

(1)

Финансовый коэффициент — это просто отношение двух показателей, взятых

3.2. Финансовые коэффициенты

(1)

Финансовый коэффициент — это просто отношение двух показателей, взятых

3.2. Финансовые коэффициенты

(2)

По способу вычисления финансовые коэффициенты можно разделить на две

3.2. Финансовые коэффициенты

(2)

По способу вычисления финансовые коэффициенты можно разделить на две

3.2. Финансовые коэффициенты

(3)

I. Показатели ликвидности характеризуют способность предприятия своевременно и в

3.2. Финансовые коэффициенты

(3)

I. Показатели ликвидности характеризуют способность предприятия своевременно и в

3.2. Финансовые коэффициенты

(4)

1. Коэффициент общей ликвидности {current ratio — CR) —

3.2. Финансовые коэффициенты

(4)

1. Коэффициент общей ликвидности {current ratio — CR) —

Если коэффициент покрытия меньше, чем 1, то текущие обязательства превышают текущие

Если коэффициент покрытия меньше, чем 1, то текущие обязательства превышают текущие

3.2. Финансовые коэффициенты

(6)

2. Коэффициент срочной ликвидности (quick ratio — QR) рассчитывается

3.2. Финансовые коэффициенты

(6)

2. Коэффициент срочной ликвидности (quick ratio — QR) рассчитывается

3.2. Финансовые коэффициенты

(7)

Очевидно, что при равном показателе общей ликвидности у двух

3.2. Финансовые коэффициенты

(7)

Очевидно, что при равном показателе общей ликвидности у двух

3.2. Финансовые коэффициенты

(8)

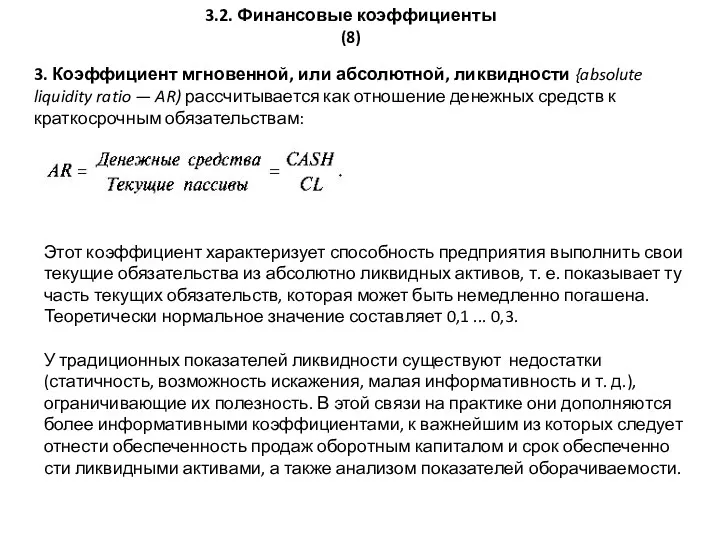

3. Коэффициент мгновенной, или абсолютной, ликвидности {absolute liquidity ratio

3.2. Финансовые коэффициенты

(8)

3. Коэффициент мгновенной, или абсолютной, ликвидности {absolute liquidity ratio

3.2. Финансовые коэффициенты

(9)

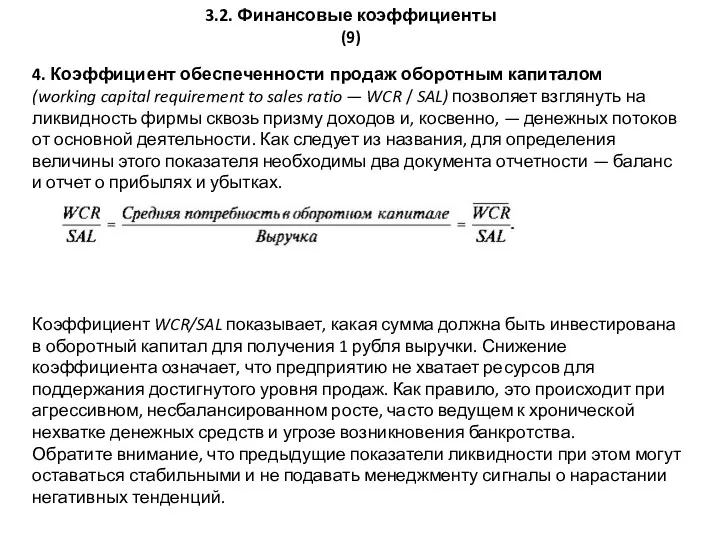

4. Коэффициент обеспеченности продаж оборотным капиталом

(working capital requirement to

3.2. Финансовые коэффициенты

(9)

4. Коэффициент обеспеченности продаж оборотным капиталом

(working capital requirement to

3.2. Финансовые коэффициенты

(10)

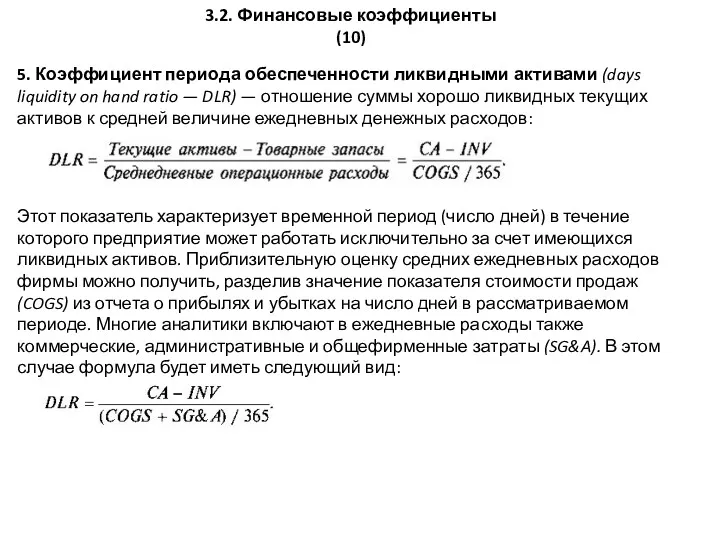

5. Коэффициент периода обеспеченности ликвидными активами (days liquidity on

3.2. Финансовые коэффициенты

(10)

5. Коэффициент периода обеспеченности ликвидными активами (days liquidity on

3.2. Финансовые коэффициенты

(10)

II. Показатели оборачиваемости (деловой активности)

Показатели оборачиваемости играют важную роль

3.2. Финансовые коэффициенты

(10)

II. Показатели оборачиваемости (деловой активности)

Показатели оборачиваемости играют важную роль

1. Оборачиваемость товарно-материальных запасов (inventory turnover ratio — ITR) — отношение

1. Оборачиваемость товарно-материальных запасов (inventory turnover ratio — ITR) — отношение

Показатель среднего периода оборачиваемости запасов в днях {days sales in inventory

Показатель среднего периода оборачиваемости запасов в днях {days sales in inventory

3.2. Финансовые коэффициенты

(13)

2. Оборачиваемость дебиторской задолженности {receivables turnover ratio — RTR)

3.2. Финансовые коэффициенты

(13)

2. Оборачиваемость дебиторской задолженности {receivables turnover ratio — RTR)

3.2. Финансовые коэффициенты

(14)

Значения коэффициентов оборачиваемости дебиторской задолженности обычно сопоставляют с показателями

3.2. Финансовые коэффициенты

(14)

Значения коэффициентов оборачиваемости дебиторской задолженности обычно сопоставляют с показателями

3.2. Финансовые коэффициенты

(15)

На базе показателей оборачиваемости текущих активов и пассивов рассчитывается

3.2. Финансовые коэффициенты

(15)

На базе показателей оборачиваемости текущих активов и пассивов рассчитывается

3.2. Финансовые коэффициенты

(16)

Период обращения денежных средств между фактической оплатой закупок товаров

3.2. Финансовые коэффициенты

(16)

Период обращения денежных средств между фактической оплатой закупок товаров

3.2. Финансовые коэффициенты

(17)

Операционный, финансовый и производственный цикл предприятия

3.2. Финансовые коэффициенты

(17)

Операционный, финансовый и производственный цикл предприятия

3.2. Финансовые коэффициенты

(18)

Финансовый цикл удлиняется с ростом оборачиваемости запасов и дебиторской

3.2. Финансовые коэффициенты

(18)

Финансовый цикл удлиняется с ростом оборачиваемости запасов и дебиторской

3.2. Финансовые коэффициенты

(19)

4. Коэффициент оборачиваемости долгосрочных активов {fixed assets turnover —FAT)

3.2. Финансовые коэффициенты

(19)

4. Коэффициент оборачиваемости долгосрочных активов {fixed assets turnover —FAT)

3.2. Финансовые коэффициенты

(20)

5. Коэффициент оборачиваемости совокупных активов {total assets turnover —TAT)

3.2. Финансовые коэффициенты

(20)

5. Коэффициент оборачиваемости совокупных активов {total assets turnover —TAT)

3.2. Финансовые коэффициенты

(21)

III. Показатели платежеспособности и финансовой устойчивости

Платежеспособность предприятия — это

3.2. Финансовые коэффициенты

(21)

III. Показатели платежеспособности и финансовой устойчивости

Платежеспособность предприятия — это

3.2. Финансовые коэффициенты

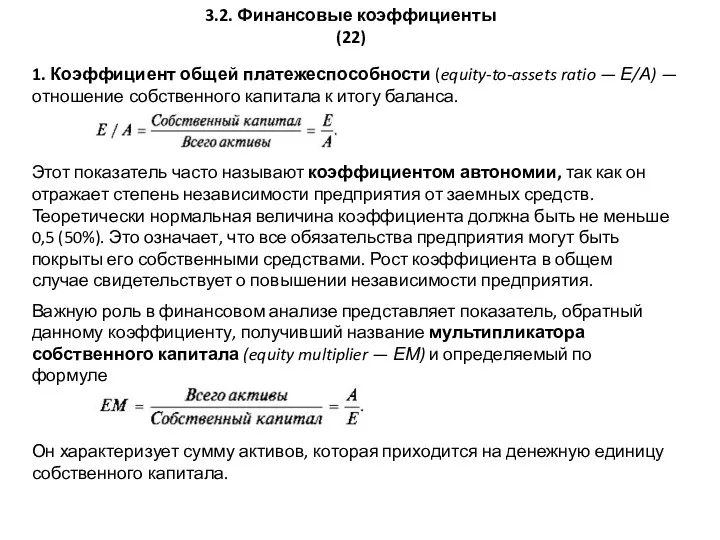

(22)

1. Коэффициент общей платежеспособности (equity-to-assets ratio — Е/А) —

3.2. Финансовые коэффициенты

(22)

1. Коэффициент общей платежеспособности (equity-to-assets ratio — Е/А) —

3.2. Финансовые коэффициенты

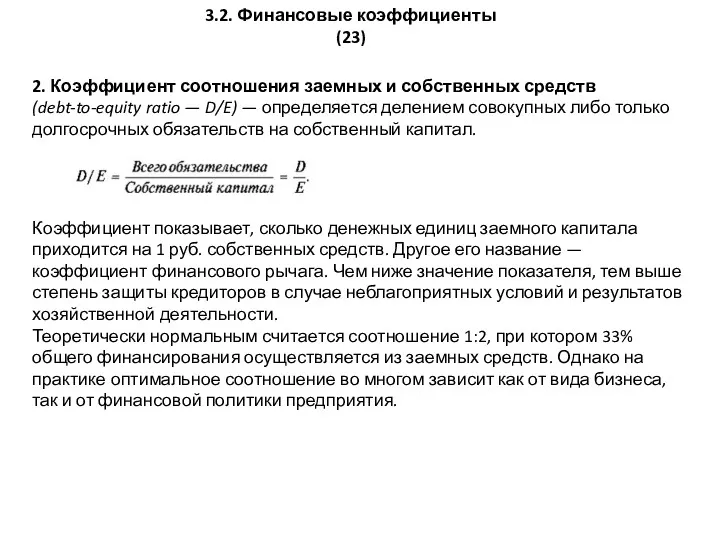

(23)

2. Коэффициент соотношения заемных и собственных средств (debt-to-equity ratio

3.2. Финансовые коэффициенты

(23)

2. Коэффициент соотношения заемных и собственных средств (debt-to-equity ratio

3.2. Финансовые коэффициенты

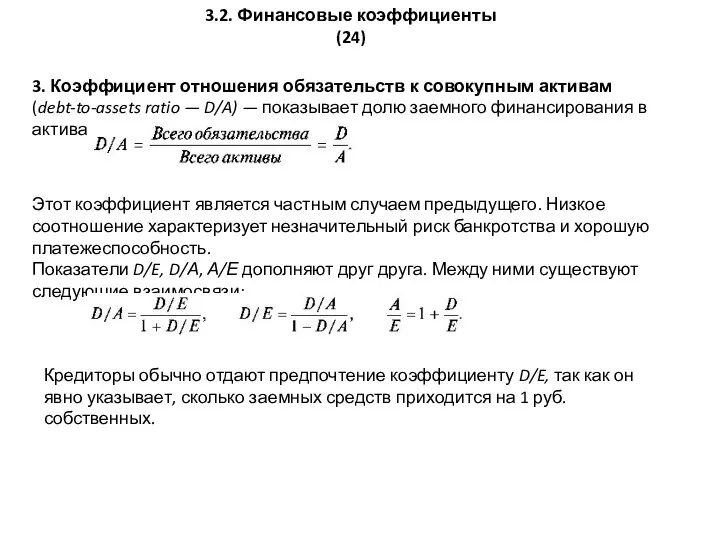

(24)

3. Коэффициент отношения обязательств к совокупным активам (debt-to-assets ratio

3.2. Финансовые коэффициенты

(24)

3. Коэффициент отношения обязательств к совокупным активам (debt-to-assets ratio

4. Коэффициент покрытия процентных выплат (times interest earned ratio — TIE)

4. Коэффициент покрытия процентных выплат (times interest earned ratio — TIE)

3.2. Финансовые коэффициенты

(26)

5. Коэффициент покрытия постоянных расходов (fixed charge coverage —

3.2. Финансовые коэффициенты

(26)

5. Коэффициент покрытия постоянных расходов (fixed charge coverage —

3.2. Финансовые коэффициенты

(27)

IV. Показатели прибыли и рентабельности

В зависимости от способов расчета

3.2. Финансовые коэффициенты

(27)

IV. Показатели прибыли и рентабельности

В зависимости от способов расчета

3.2. Финансовые коэффициенты

(28)

1. Коэффициент валовой прибыли (gross profit margin — GPM)

3.2. Финансовые коэффициенты

(28)

1. Коэффициент валовой прибыли (gross profit margin — GPM)

3.2. Финансовые коэффициенты

(29)

2. Коэффициент (маржа) чистой прибыли (net profit margin —

3.2. Финансовые коэффициенты

(29)

2. Коэффициент (маржа) чистой прибыли (net profit margin —

3.2. Финансовые коэффициенты

(30)

С целью устранения влияния факторов, напрямую не связанных с

3.2. Финансовые коэффициенты

(30)

С целью устранения влияния факторов, напрямую не связанных с

3.2. Финансовые коэффициенты

(31)

Вторая группа показателей характеризует рентабельность активов (совокупных, чистых и

3.2. Финансовые коэффициенты

(31)

Вторая группа показателей характеризует рентабельность активов (совокупных, чистых и

3.2. Финансовые коэффициенты

(32)

Третья группа коэффициентов характеризует степень доходности средств, вложенных в

3.2. Финансовые коэффициенты

(32)

Третья группа коэффициентов характеризует степень доходности средств, вложенных в

V. Показатели рыночной стоимости и акционерного капитала

Основной целью финансового менеджмента является

V. Показатели рыночной стоимости и акционерного капитала

Основной целью финансового менеджмента является

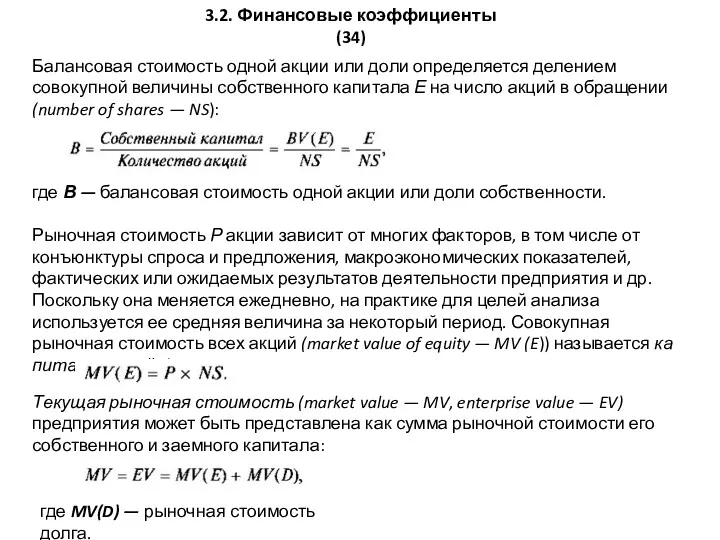

3.2. Финансовые коэффициенты

(34)

Балансовая стоимость одной акции или доли определяется делением совокупной

3.2. Финансовые коэффициенты

(34)

Балансовая стоимость одной акции или доли определяется делением совокупной

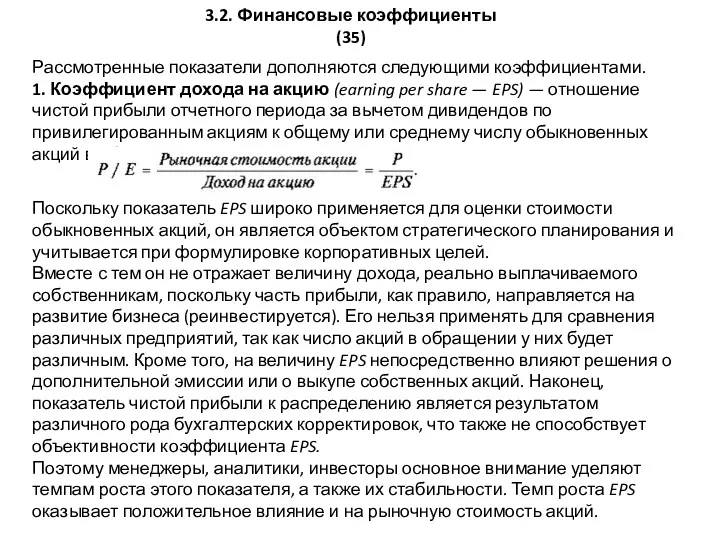

3.2. Финансовые коэффициенты

(35)

Рассмотренные показатели дополняются следующими коэффициентами.

1. Коэффициент дохода на акцию

3.2. Финансовые коэффициенты

(35)

Рассмотренные показатели дополняются следующими коэффициентами.

1. Коэффициент дохода на акцию

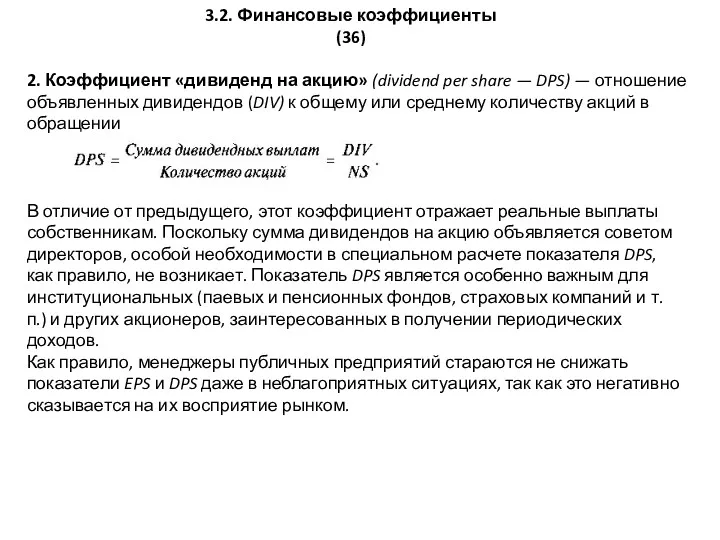

3.2. Финансовые коэффициенты

(36)

2. Коэффициент «дивиденд на акцию» (dividend per share —

3.2. Финансовые коэффициенты

(36)

2. Коэффициент «дивиденд на акцию» (dividend per share —

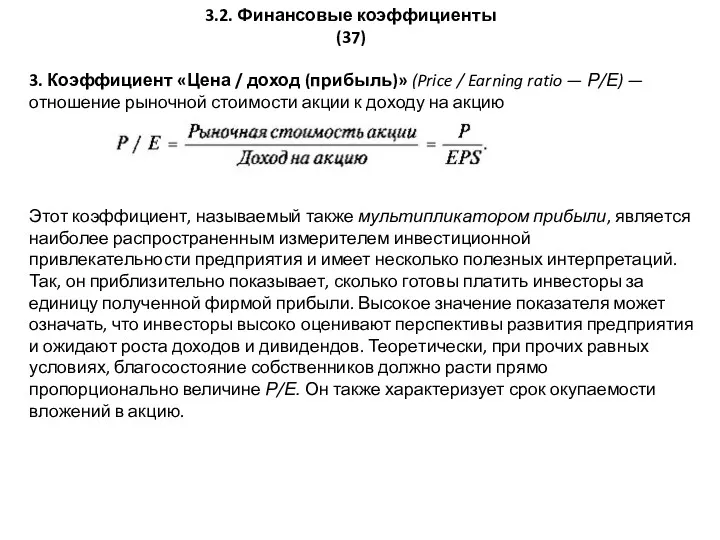

3.2. Финансовые коэффициенты

(37)

3. Коэффициент «Цена / доход (прибыль)» (Price / Earning

3.2. Финансовые коэффициенты

(37)

3. Коэффициент «Цена / доход (прибыль)» (Price / Earning

3.2. Финансовые коэффициенты

(38)

4. Коэффициент полной доходности акции (earnings yield — EY)

3.2. Финансовые коэффициенты

(38)

4. Коэффициент полной доходности акции (earnings yield — EY)

3.2. Финансовые коэффициенты

(39)

5. Коэффициент дивидендной доходности акции (dividend yield — DY)

3.2. Финансовые коэффициенты

(39)

5. Коэффициент дивидендной доходности акции (dividend yield — DY)

3.2. Финансовые коэффициенты

(40)

Завершая рассмотрение показателей данной группы, кратко остановимся на еще

3.2. Финансовые коэффициенты

(40)

Завершая рассмотрение показателей данной группы, кратко остановимся на еще

3.2. Финансовые коэффициенты

(41)

8. Коэффициент дивидендных выплат (payout ratio — PR) —

3.2. Финансовые коэффициенты

(41)

8. Коэффициент дивидендных выплат (payout ratio — PR) —

3.3. Оценка результатов деятельности фирмы

(1)

Оценка результатов деятельности фирмы предполагает формирование и

3.3. Оценка результатов деятельности фирмы

(1)

Оценка результатов деятельности фирмы предполагает формирование и

Операционная деятельность предприятия - ключевой источник создания стоимости.

Операционная деятельность состоит

Операционная деятельность предприятия - ключевой источник создания стоимости.

Операционная деятельность состоит

3.3. Оценка результатов деятельности фирмы

(3)

Схема формирования показателя ROS

3.3. Оценка результатов деятельности фирмы

(3)

Схема формирования показателя ROS

3.3. Оценка результатов деятельности фирмы

(4)

Основные факторы снижения ROS:

Рост затрат на производство

3.3. Оценка результатов деятельности фирмы

(4)

Основные факторы снижения ROS:

Рост затрат на производство

3.3. Оценка результатов деятельности фирмы

(5)

Показатель рентабельности продаж охватывает большинство аспектов операционной

3.3. Оценка результатов деятельности фирмы

(5)

Показатель рентабельности продаж охватывает большинство аспектов операционной

3.3. Оценка результатов деятельности фирмы

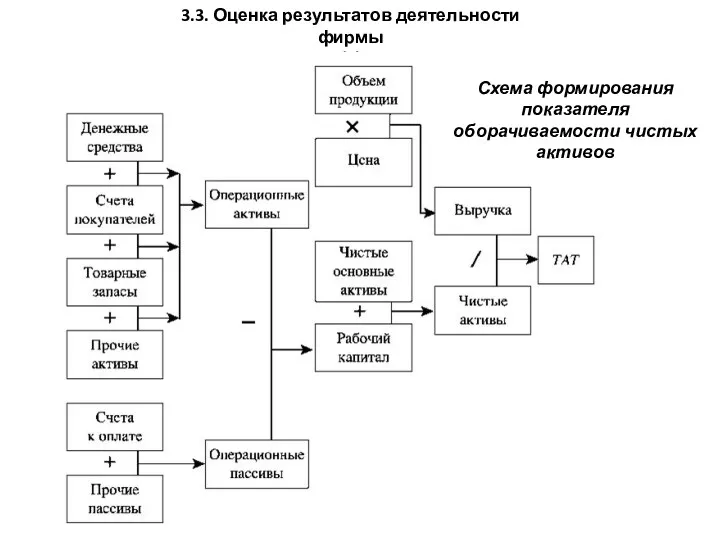

(6)

Схема формирования показателя

оборачиваемости чистых активов

3.3. Оценка результатов деятельности фирмы

(6)

Схема формирования показателя

оборачиваемости чистых активов

3.3. Оценка результатов деятельности фирмы

(7)

Ускорение оборачиваемости можно обеспечить,

уменьшив текущие или

3.3. Оценка результатов деятельности фирмы

(7)

Ускорение оборачиваемости можно обеспечить,

уменьшив текущие или

3.3. Оценка результатов деятельности фирмы

(8)

Инвестиционные решения являются движущей силой любого бизнеса,

3.3. Оценка результатов деятельности фирмы

(8)

Инвестиционные решения являются движущей силой любого бизнеса,

3.3. Оценка результатов деятельности фирмы

(9)

Формирование показателя рентабельности чистых активов (инвестиций)

3.3. Оценка результатов деятельности фирмы

(9)

Формирование показателя рентабельности чистых активов (инвестиций)

3.3. Оценка результатов деятельности фирмы

(10)

Показатель RON А не просто зависит от

3.3. Оценка результатов деятельности фирмы

(10)

Показатель RON А не просто зависит от

3.3. Оценка результатов деятельности фирмы

(11)

Фирмы даже одной отрасли могут добиваться требуемого

3.3. Оценка результатов деятельности фирмы

(11)

Фирмы даже одной отрасли могут добиваться требуемого

3.3. Оценка результатов деятельности фирмы

(12)

Финансовые решения напрямую не связаны с операционными

3.3. Оценка результатов деятельности фирмы

(12)

Финансовые решения напрямую не связаны с операционными

3.3. Оценка результатов деятельности фирмы

(13)

Наличие займов в финансировании приводит к возникновению

3.3. Оценка результатов деятельности фирмы

(13)

Наличие займов в финансировании приводит к возникновению

3.3. Оценка результатов деятельности фирмы

(14)

Разделив обе части выражения на EBIT' получим

Полученное

3.3. Оценка результатов деятельности фирмы

(14)

Разделив обе части выражения на EBIT' получим

Полученное

Перепишем формулу ROE следующим образом:

3.3. Оценка результатов деятельности фирмы

(15)

Выражение в квадратных

Перепишем формулу ROE следующим образом:

3.3. Оценка результатов деятельности фирмы

(15)

Выражение в квадратных

Схема формирования показателя рентабельности собственного капитала (модифицированное «дерево Du Pont»)

3.3. Оценка

Схема формирования показателя рентабельности собственного капитала (модифицированное «дерево Du Pont»)

3.3. Оценка

3.3. Оценка результатов деятельности фирмы

(17)

Показатель ROE и его составляющие оказывает влияние

3.3. Оценка результатов деятельности фирмы

(17)

Показатель ROE и его составляющие оказывает влияние

3.3. Оценка результатов деятельности фирмы

(18)

Рассмотренные показатели и модели представляют собой традиционный

3.3. Оценка результатов деятельности фирмы

(18)

Рассмотренные показатели и модели представляют собой традиционный

3.3. Оценка результатов деятельности фирмы

(19)

Обратимся к уравнению управленческого баланса фирмы.

NA

3.3. Оценка результатов деятельности фирмы

(19)

Обратимся к уравнению управленческого баланса фирмы.

NA

3.3. Оценка результатов деятельности фирмы

(20)

Критерий экономической добавленной стоимости (economic value added

3.3. Оценка результатов деятельности фирмы

(20)

Критерий экономической добавленной стоимости (economic value added

3.3. Оценка результатов деятельности фирмы

(21)

Схема формирования показателя EVA

3.3. Оценка результатов деятельности фирмы

(21)

Схема формирования показателя EVA

Как следует из приведенных формул и схемы, у менеджеров существуют следующие

Как следует из приведенных формул и схемы, у менеджеров существуют следующие

Налог на добавленную стоимость

Налог на добавленную стоимость Оценка качества зданий. Показатели качества зданий

Оценка качества зданий. Показатели качества зданий О деньгах. 2 класс

О деньгах. 2 класс Учет кредитных рисков в деятельности коммерческих банков

Учет кредитных рисков в деятельности коммерческих банков Финансовая среда предпринимательства и предпринимательские риски

Финансовая среда предпринимательства и предпринимательские риски Worlds billionaires

Worlds billionaires Организация учета и анализ использования основных средств (на примере ООО Горы Осинский район Пермский край)

Организация учета и анализ использования основных средств (на примере ООО Горы Осинский район Пермский край) Правовое регулирование и учёт материально-производственных запасов

Правовое регулирование и учёт материально-производственных запасов Принципы оценочной деятельности

Принципы оценочной деятельности Планирование и прогнозирование финансовой деятельности в таможенных органах Рынки капитала

Планирование и прогнозирование финансовой деятельности в таможенных органах Рынки капитала Управление личными финансами – путь к успеху

Управление личными финансами – путь к успеху Приват банкинг в России

Приват банкинг в России Why you should know how much your co - workers get paid

Why you should know how much your co - workers get paid Моделирование процентного дохода банка

Моделирование процентного дохода банка Развитие инициативного бюджетирования в 2016-2018 гг. Проект министерства финансов и всемирного банка

Развитие инициативного бюджетирования в 2016-2018 гг. Проект министерства финансов и всемирного банка Оценка эффективности инвестиционных проектов

Оценка эффективности инвестиционных проектов Налоговый контроль Защита прав налогоплательщиков при проведении налогового контроля

Налоговый контроль Защита прав налогоплательщиков при проведении налогового контроля Бюджетный процесс в Российской Федерации

Бюджетный процесс в Российской Федерации Социальные пособия на детей

Социальные пособия на детей Финансовый менеджмент. Этапы развития

Финансовый менеджмент. Этапы развития Денежная система

Денежная система Камеральная налоговая проверка

Камеральная налоговая проверка Організація обліку і аудиту операцій банку з платіжними картками

Організація обліку і аудиту операцій банку з платіжними картками Капитал дегеніміз не?

Капитал дегеніміз не? Налог на доходы физических лиц

Налог на доходы физических лиц Role of financial intermediaries Types of financial intermediaries Lecture 2

Role of financial intermediaries Types of financial intermediaries Lecture 2 Документация и внутрибанковский контроль. Основные принципы организации документооборота в кредитных организациях

Документация и внутрибанковский контроль. Основные принципы организации документооборота в кредитных организациях Государственный долг. Долговая политика РФ на современном этапе

Государственный долг. Долговая политика РФ на современном этапе