- Налоговый контроль Защита прав налогоплательщиков при проведении налогового контроля

Содержание

- 3. Формы налогового контроля

- 4. Откуда ждать беды? ТОП-5 основных рисков для организаций: Фирмы-однодневки (схемы по уклонению) Внутригрупповые операции Нерыночные цены

- 5. Формы налогового контроля Предпроверочный анализ Налоговые проверки Убыточные комиссии Налоговые мониторинг (NEW!)

- 6. Действующие лица Со стороны налогоплательщика Сам налогоплательщик Его контрагенты Контрагенты контрагентов Банк Со стороны налоговых органов

- 7. Привлечение правоохранительных органов Сотрудники органов внутренних дел могут принимать участие в выездных налоговых проверках вместе с

- 8. Предпроверочный анализ

- 9. Составными этапами процесса подготовки и проведения предпроверочного анализа налогоплательщика являются следующие процедуры: сбор и обработка информации

- 10. Сбор и обработка информации о налогоплательщике. Анализируется следующая информация: Имеющиеся сведения о налогоплательщике; Особенности ведения экономической

- 11. Источники информации Внутренние: Информация, полученная налоговыми органами самостоятельно Информация, полученная в рамках и вне рамок проведения

- 12. Источники информации Внешние: Информация, полученная от других органов, лиц, в том числе общедоступная Источники, постоянно направляющие

- 13. Анализ результатов контрольной работы, проведенной в отношении налогоплательщика: Проводится анализ материалов предыдущих проверок в разрезе: основных

- 14. Проведение подготовительных мероприятий налогового контроля. Подготовительные мероприятия налогового контроля в отношении налогоплательщика и его контрагентов проводятся

- 15. Анализ показателей финансово-хозяйственной деятельности налогоплательщика, а также налогоплательщиков, осуществляющих аналогичные виды экономической деятельности. Анализ общих экономических

- 16. Результаты предпроверочного анализа используются налоговыми органами при проведении выездных налоговых проверок: На основании материалов предпроверочного анализа

- 17. Налоговые проверки

- 18. Налоговые проверки Виды: Камеральные (ст. 88 НК РФ) Выездные (ст. 89 НК РФ) Проверки, в связи

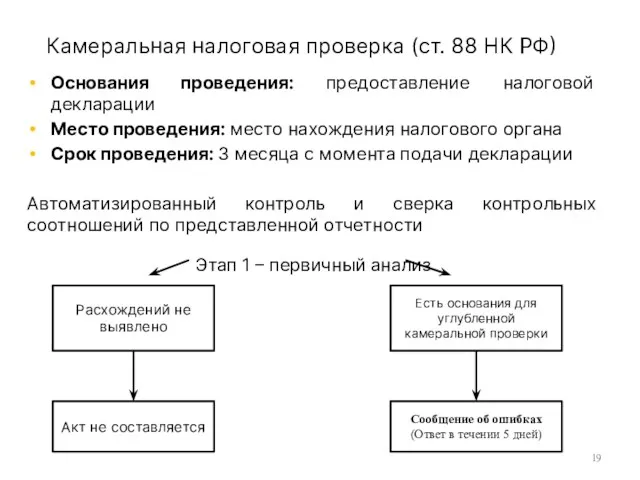

- 19. Камеральная налоговая проверка (ст. 88 НК РФ) Основания проведения: предоставление налоговой декларации Место проведения: место нахождения

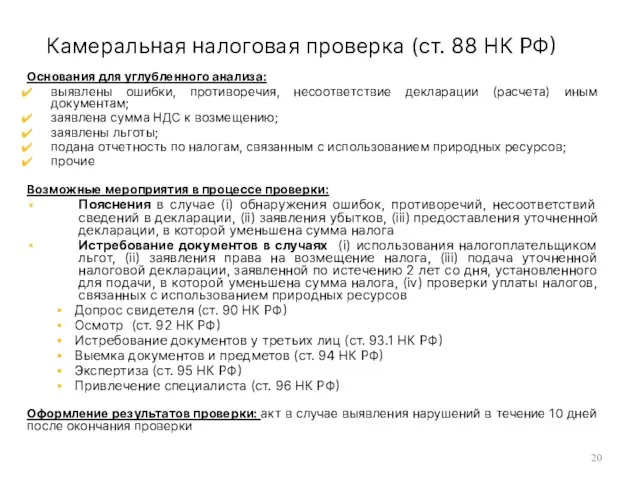

- 20. Камеральная налоговая проверка (ст. 88 НК РФ) Основания для углубленного анализа: выявлены ошибки, противоречия, несоответствие декларации

- 21. Выездная налоговая проверка (ст. 89 НК РФ) (1) Основания проведения: решение руководителя (заместителя руководителя) налогового органа

- 22. Выездная налоговая проверка (ст. 89 НК РФ) (2) Приостановление проверки (п. 9 ст. 89 НК РФ)

- 23. Самостоятельная выездная налоговая проверка филиалов/представительств (п. 7 ст. 89 НК РФ) Предмет: контроль правильности уплаты региональных

- 24. Допрос свидетелей (ст. 90 НК РФ) Налоговые органы вправе вызывать в качестве свидетелей физических лиц, которым

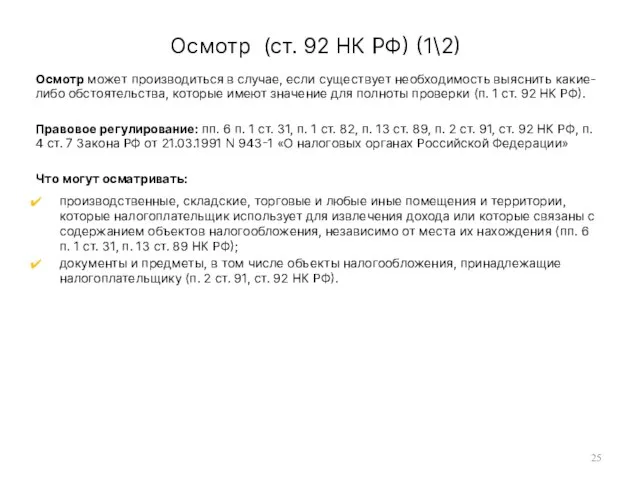

- 25. Осмотр (ст. 92 НК РФ) (1\2) Осмотр может производиться в случае, если существует необходимость выяснить какие-либо

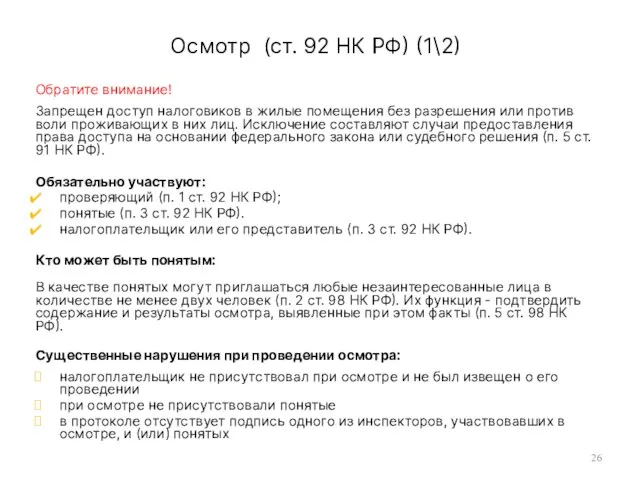

- 26. Осмотр (ст. 92 НК РФ) (1\2) Обратите внимание! Запрещен доступ налоговиков в жилые помещения без разрешения

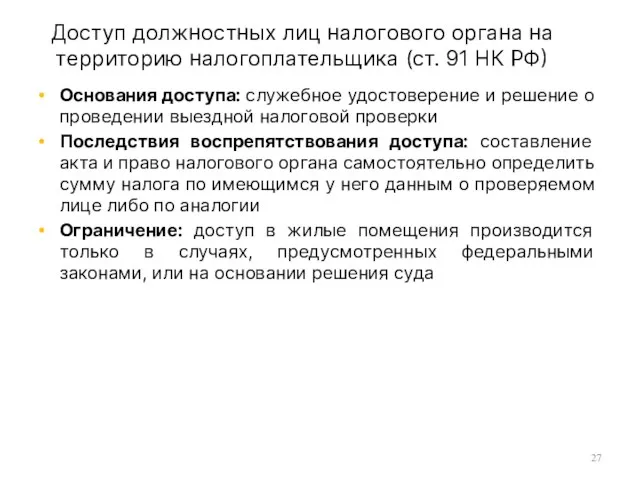

- 27. Доступ должностных лиц налогового органа на территорию налогоплательщика (ст. 91 НК РФ) Основания доступа: служебное удостоверение

- 28. Выемка документов и предметов (ст. 94 НК РФ) (1\2) Выемка документов и предметов производится налоговиками для

- 29. Выемка документов и предметов (ст. 94 НК РФ) (2\2) Кто присутствует при выемке: проверяющий; налогоплательщик и

- 30. Инвентаризация имущества (1\2) В рамках проведения выездной проверки налоговики могут проводить инвентаризацию имущества проверяемого налогоплательщика (пп.

- 31. Инвентаризация имущества (2\2) Общие правила проведения налоговой инвентаризации: налоговые органы могут проводить проверку фактического наличия имущества

- 32. Истребование документов (ст. 93 НК РФ) Срок предоставления: 10 дней (возможно продление) Формы документов: Заверенные копии

- 33. Истребование документов у третьих лиц (ст. 93.1 НК РФ) Встречная проверка может проводиться в следующих случаях:

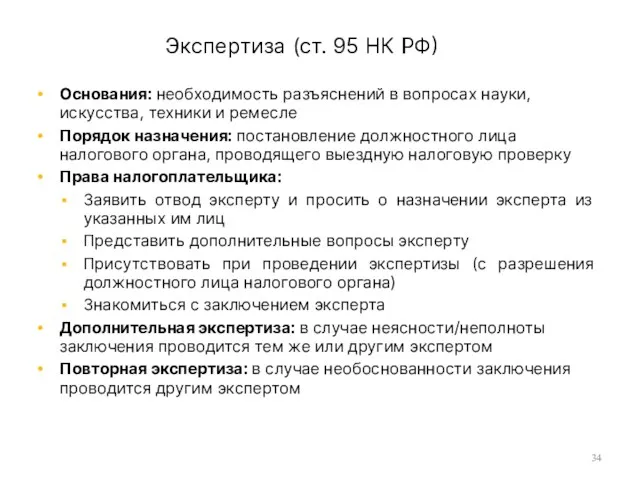

- 34. Экспертиза (ст. 95 НК РФ) Основания: необходимость разъяснений в вопросах науки, искусства, техники и ремесле Порядок

- 35. Привлечение налоговыми органами экспертов В последнее время налоговые органы очень часто используют соответствующий правовой механизм не

- 36. Экспертиза по установлению (определению) рыночной цены Дело ООО «ЭЛЛАДА ИНТЕРТРЕЙД» (Определение ВС РФ от 12.09.2014 г.

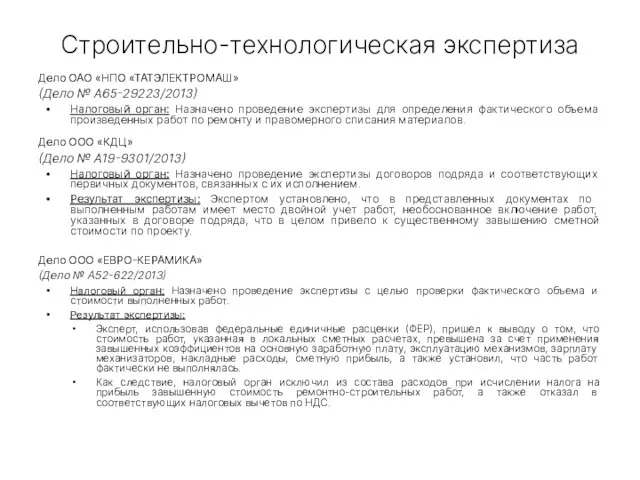

- 37. Строительно-технологическая экспертиза Дело ОАО «НПО «ТАТЭЛЕКТРОМАШ» (Дело № А65-29223/2013) Налоговый орган: Назначено проведение экспертизы для определения

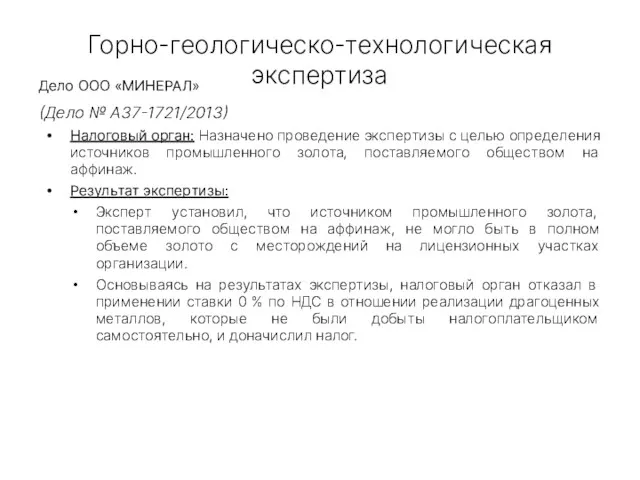

- 38. Горно-геологическо-технологическая экспертиза Дело ООО «МИНЕРАЛ» (Дело № А37-1721/2013) Налоговый орган: Назначено проведение экспертизы с целью определения

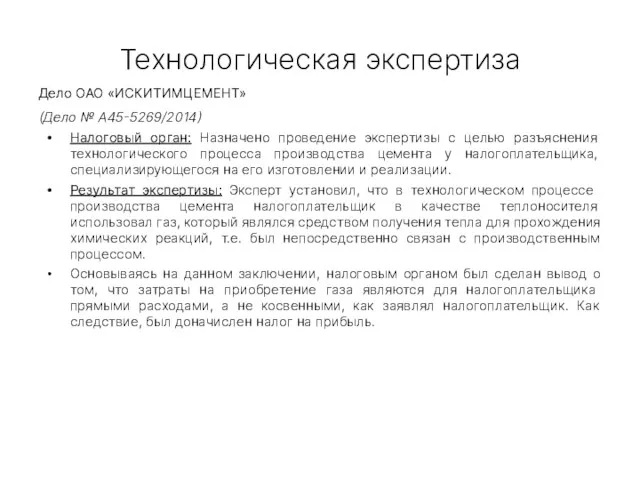

- 39. Технологическая экспертиза Дело ОАО «ИСКИТИМЦЕМЕНТ» (Дело № А45-5269/2014) Налоговый орган: Назначено проведение экспертизы с целью разъяснения

- 40. Правовая экспертиза применение норм международного права (1\2) Дело ФРЕШФИЛДС БРУКХАУС ДЕРИНГЕР (Дело № А40-3279/2014) Суть спора:

- 41. Правовая экспертиза применение норм международного права (2\2) партнерство не является «лицом с постоянным местопребыванием» в одном

- 42. Привлечение специалиста (ст. 96 НК РФ) Основания: необходимость привлечения лица, обладающего специальными знаниями Порядок привлечения: на

- 43. На основании решения руководителя инспекции в организации проводится выездная налоговая проверка по вопросам соблюдения налогового законодательства.

- 44. Оформление результатов проверки

- 45. Акт налоговой проверки (ст. 100 НК РФ) Содержание: Техническая информация (данные налогоплательщика, данные о лицах, проводивших

- 46. Возражения налогоплательщика (п. 6 ст. 100 НК РФ) Срок : в течение 1 месяца с даты

- 47. Решение по результатам проведения налоговой проверки (ст. 101 НК РФ) Выносится по результатам рассмотрения материалов проверки

- 48. Обеспечительные меры налогового органа (п.10 ст. 101 НК РФ) Условия принятия: достаточные основания полагать, что непринятие

- 49. Обжалование решения налогового органа

- 50. Обжалование в вышестоящий налоговый орган: апелляционная жалоба Предмет: обжалование не вступившего в силу решения налоговой проверки

- 51. Обжалование в вышестоящий налоговый орган: жалоба в вышестоящий налоговый орган (гл. 19 НК РФ) Предмет: обжалование

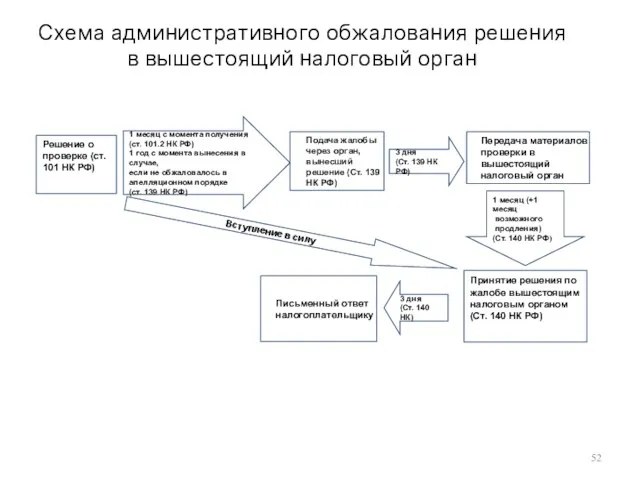

- 52. Схема административного обжалования решения в вышестоящий налоговый орган Подача жалобы через орган, вынесший решение (Ст. 139

- 53. Убыточные комиссии

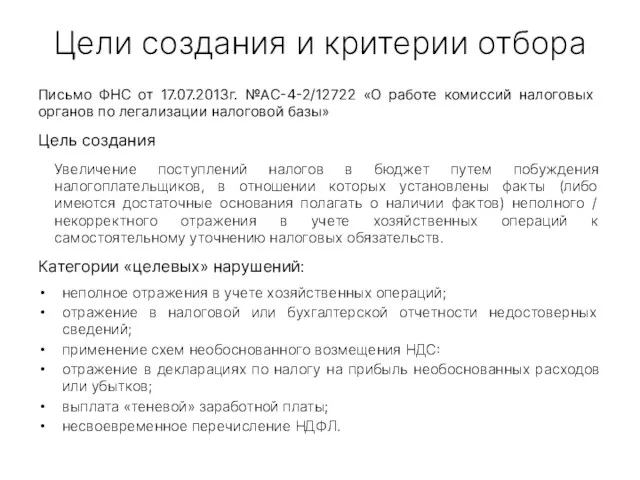

- 54. Цели создания и критерии отбора Письмо ФНС от 17.07.2013г. №АС-4-2/12722 «О работе комиссий налоговых органов по

- 55. Состав и порядок формирования Комиссии формируются в рамках: инспекций ФНС России; управлений ФНС России по субъектам

- 56. Отбор налогоплательщиков для приглашения на комиссию Категории налогоплательщиков, которых ФНС рекомендует включать в выборку: заявившие налоговые

- 57. Подготовка материалов для заседания комиссии (1) Сведения, которые налоговый орган использует при анализе: данные деклараций по

- 58. Подготовка материалов для заседания комиссии (2) Виды анализа: Анализ учетных данных и сведений о налогоплательщике (в

- 59. Подготовка материалов для заседания комиссии (3) Рассылка налогоплательщикам информационных писем Письмо содержит следующие обязательные положения: Отражаются

- 60. Рассмотрение деятельности налогоплательщика на комиссии Материалы к рассмотрению – «досье налогоплательщика»: информация, заполненная по утвержденным формам

- 61. Итоги заседания комиссии Направление информации иным ведомствам: в органы внутренних дел; территориальные органы ФМС; государственные инспекции

- 62. Мониторинг итогов комиссии Последующая работа налоговых органов по результатам деятельности комиссии: анализ уточненных деклараций, представленных налогоплательщиком

- 63. Налоговая ответственность

- 64. Налоговое правонарушение Понятие. Состав (ст. 106 НК РФ) Налоговым правонарушением признается виновно совершенное противоправное (в нарушение

- 65. Общие условия привлечения к ответственности (ст. 108 НК РФ) Привлечение к ответственности возможно только по основаниям

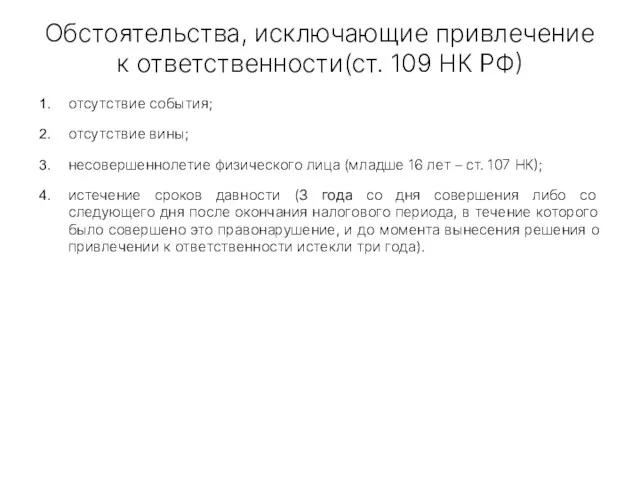

- 66. Обстоятельства, исключающие привлечение к ответственности(ст. 109 НК РФ) отсутствие события; отсутствие вины; несовершеннолетие физического лица (младше

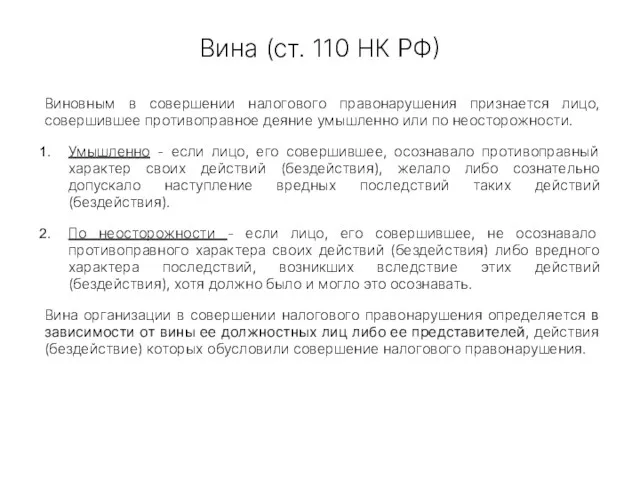

- 67. Вина (ст. 110 НК РФ) Виновным в совершении налогового правонарушения признается лицо, совершившее противоправное деяние умышленно

- 68. Обстоятельства, исключающие вину (ст. 111 НК РФ) 1. совершение деяния вследствие стихийного бедствия или других чрезвычайных

- 69. Смягчающие и отягчающие обстоятельства (ст. 112 НК РФ) Смягчающие обстоятельства: совершение правонарушения вследствие стечения тяжелых личных

- 70. Виды налоговых правонарушений (ст. 112 НК РФ) (1\2) Статья 116. Нарушение порядка постановки на учет в

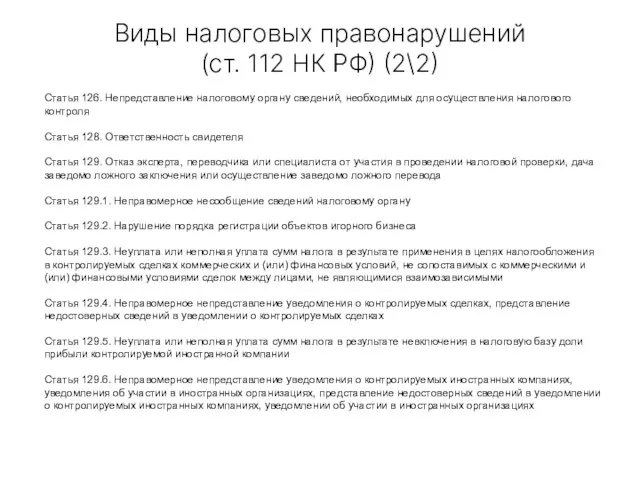

- 71. Виды налоговых правонарушений (ст. 112 НК РФ) (2\2) Статья 126. Непредставление налоговому органу сведений, необходимых для

- 72. Административная ответственность

- 73. Административная ответственность Основание - административное правонарушение, т.е. нарушение налогового законодательства, ответственность за совершение которых установлена КоАП.

- 74. Административная ответственность: составы Page Составы (ст.ст. 15.1-15.11 + 19.4 КоАП) нарушение порядка работы с денежной наличностью

- 76. Скачать презентацию

Формы налогового контроля

Формы налогового контроля

Откуда ждать беды?

ТОП-5 основных рисков для организаций:

Фирмы-однодневки (схемы по уклонению)

Внутригрупповые операции

Нерыночные

Откуда ждать беды?

ТОП-5 основных рисков для организаций:

Фирмы-однодневки (схемы по уклонению)

Внутригрупповые операции

Нерыночные

Формы налогового контроля

Предпроверочный анализ

Налоговые проверки

Убыточные комиссии

Налоговые мониторинг (NEW!)

Формы налогового контроля

Предпроверочный анализ

Налоговые проверки

Убыточные комиссии

Налоговые мониторинг (NEW!)

Действующие лица

Со стороны налогоплательщика

Сам налогоплательщик

Его контрагенты

Контрагенты контрагентов

Банк

Со стороны налоговых органов

ФНС России

Управления

Действующие лица

Со стороны налогоплательщика

Сам налогоплательщик

Его контрагенты

Контрагенты контрагентов

Банк

Со стороны налоговых органов

ФНС России

Управления

Привлечение правоохранительных органов

Сотрудники органов внутренних дел могут принимать участие в выездных

Привлечение правоохранительных органов

Сотрудники органов внутренних дел могут принимать участие в выездных

Предпроверочный анализ

Предпроверочный анализ

Составными этапами процесса подготовки и проведения предпроверочного анализа налогоплательщика являются следующие

Составными этапами процесса подготовки и проведения предпроверочного анализа налогоплательщика являются следующие

Сбор и обработка информации о налогоплательщике.

Анализируется следующая информация:

Имеющиеся сведения о

Сбор и обработка информации о налогоплательщике.

Анализируется следующая информация:

Имеющиеся сведения о

Источники информации

Внутренние:

Информация, полученная налоговыми органами самостоятельно

Информация, полученная в рамках и вне

Источники информации

Внутренние:

Информация, полученная налоговыми органами самостоятельно

Информация, полученная в рамках и вне

Источники информации

Внешние:

Информация, полученная от других органов, лиц, в том числе общедоступная

Источники,

Источники информации

Внешние:

Информация, полученная от других органов, лиц, в том числе общедоступная

Источники,

Анализ результатов контрольной работы, проведенной в отношении налогоплательщика:

Проводится анализ материалов предыдущих

Анализ результатов контрольной работы, проведенной в отношении налогоплательщика:

Проводится анализ материалов предыдущих

Проведение подготовительных мероприятий налогового контроля.

Подготовительные мероприятия налогового контроля в отношении

Проведение подготовительных мероприятий налогового контроля.

Подготовительные мероприятия налогового контроля в отношении

Анализ показателей финансово-хозяйственной деятельности налогоплательщика, а также налогоплательщиков, осуществляющих аналогичные виды

Анализ показателей финансово-хозяйственной деятельности налогоплательщика, а также налогоплательщиков, осуществляющих аналогичные виды

Результаты предпроверочного анализа используются налоговыми органами при проведении выездных налоговых проверок:

На

Результаты предпроверочного анализа используются налоговыми органами при проведении выездных налоговых проверок:

На

Налоговые проверки

Налоговые проверки

Налоговые проверки

Виды:

Камеральные (ст. 88 НК РФ)

Выездные (ст. 89 НК РФ)

Проверки, в

Налоговые проверки

Виды:

Камеральные (ст. 88 НК РФ)

Выездные (ст. 89 НК РФ)

Проверки, в

Камеральная налоговая проверка (ст. 88 НК РФ)

Основания проведения: предоставление налоговой декларации

Место

Камеральная налоговая проверка (ст. 88 НК РФ)

Основания проведения: предоставление налоговой декларации

Место

Камеральная налоговая проверка (ст. 88 НК РФ)

Основания для углубленного анализа:

выявлены ошибки,

Камеральная налоговая проверка (ст. 88 НК РФ)

Основания для углубленного анализа:

выявлены ошибки,

Выездная налоговая проверка (ст. 89 НК РФ) (1)

Основания проведения: решение руководителя

Выездная налоговая проверка (ст. 89 НК РФ) (1)

Основания проведения: решение руководителя

Выездная налоговая проверка (ст. 89 НК РФ) (2)

Приостановление проверки (п. 9

Выездная налоговая проверка (ст. 89 НК РФ) (2)

Приостановление проверки (п. 9

Самостоятельная выездная налоговая проверка филиалов/представительств (п. 7 ст. 89 НК РФ)

Предмет:

Самостоятельная выездная налоговая проверка филиалов/представительств (п. 7 ст. 89 НК РФ)

Предмет:

Допрос свидетелей (ст. 90 НК РФ)

Налоговые органы вправе вызывать в качестве

Допрос свидетелей (ст. 90 НК РФ)

Налоговые органы вправе вызывать в качестве

Осмотр (ст. 92 НК РФ) (1\2)

Осмотр может производиться в случае, если

Осмотр (ст. 92 НК РФ) (1\2)

Осмотр может производиться в случае, если

Осмотр (ст. 92 НК РФ) (1\2)

Обратите внимание!

Запрещен доступ налоговиков в жилые

Осмотр (ст. 92 НК РФ) (1\2)

Обратите внимание!

Запрещен доступ налоговиков в жилые

Доступ должностных лиц налогового органа на территорию налогоплательщика (ст. 91 НК

Доступ должностных лиц налогового органа на территорию налогоплательщика (ст. 91 НК

Выемка документов и предметов (ст. 94 НК РФ) (1\2)

Выемка документов и

Выемка документов и предметов (ст. 94 НК РФ) (1\2)

Выемка документов и

Выемка документов и предметов (ст. 94 НК РФ) (2\2)

Кто присутствует при

Выемка документов и предметов (ст. 94 НК РФ) (2\2)

Кто присутствует при

Инвентаризация имущества (1\2)

В рамках проведения выездной проверки налоговики могут проводить инвентаризацию

Инвентаризация имущества (1\2)

В рамках проведения выездной проверки налоговики могут проводить инвентаризацию

Инвентаризация имущества (2\2)

Общие правила проведения налоговой инвентаризации:

налоговые органы могут проводить проверку

Инвентаризация имущества (2\2)

Общие правила проведения налоговой инвентаризации:

налоговые органы могут проводить проверку

Истребование документов (ст. 93 НК РФ)

Срок предоставления: 10 дней (возможно продление)

Формы

Истребование документов (ст. 93 НК РФ)

Срок предоставления: 10 дней (возможно продление)

Формы

Истребование документов у третьих лиц (ст. 93.1 НК РФ)

Встречная проверка может

Истребование документов у третьих лиц (ст. 93.1 НК РФ)

Встречная проверка может

Экспертиза (ст. 95 НК РФ)

Основания: необходимость разъяснений в вопросах науки, искусства,

Экспертиза (ст. 95 НК РФ)

Основания: необходимость разъяснений в вопросах науки, искусства,

Привлечение налоговыми органами экспертов

В последнее время налоговые органы очень часто

Привлечение налоговыми органами экспертов

В последнее время налоговые органы очень часто

Экспертиза по установлению (определению) рыночной цены

Дело ООО «ЭЛЛАДА ИНТЕРТРЕЙД»

(Определение ВС РФ

Экспертиза по установлению (определению) рыночной цены

Дело ООО «ЭЛЛАДА ИНТЕРТРЕЙД»

(Определение ВС РФ

Строительно-технологическая экспертиза

Дело ОАО «НПО «ТАТЭЛЕКТРОМАШ»

(Дело № А65-29223/2013)

Налоговый орган: Назначено проведение

Строительно-технологическая экспертиза

Дело ОАО «НПО «ТАТЭЛЕКТРОМАШ»

(Дело № А65-29223/2013)

Налоговый орган: Назначено проведение

Горно-геологическо-технологическая экспертиза

Дело ООО «МИНЕРАЛ»

(Дело № А37-1721/2013)

Налоговый орган: Назначено проведение экспертизы с

Горно-геологическо-технологическая экспертиза

Дело ООО «МИНЕРАЛ»

(Дело № А37-1721/2013)

Налоговый орган: Назначено проведение экспертизы с

Технологическая экспертиза

Дело ОАО «ИСКИТИМЦЕМЕНТ»

(Дело № А45-5269/2014)

Налоговый орган: Назначено проведение экспертизы с

Технологическая экспертиза

Дело ОАО «ИСКИТИМЦЕМЕНТ»

(Дело № А45-5269/2014)

Налоговый орган: Назначено проведение экспертизы с

Правовая экспертиза

применение норм международного права (1\2)

Дело ФРЕШФИЛДС БРУКХАУС ДЕРИНГЕР

(Дело

Правовая экспертиза

применение норм международного права (1\2)

Дело ФРЕШФИЛДС БРУКХАУС ДЕРИНГЕР

(Дело

Правовая экспертиза

применение норм международного права (2\2)

партнерство не является «лицом с

Правовая экспертиза

применение норм международного права (2\2)

партнерство не является «лицом с

Привлечение специалиста (ст. 96 НК РФ)

Основания: необходимость привлечения лица, обладающего специальными

Привлечение специалиста (ст. 96 НК РФ)

Основания: необходимость привлечения лица, обладающего специальными

На основании решения руководителя инспекции в организации проводится выездная налоговая проверка

На основании решения руководителя инспекции в организации проводится выездная налоговая проверка

Оформление результатов проверки

Оформление результатов проверки

Акт налоговой проверки (ст. 100 НК РФ)

Содержание:

Техническая информация (данные налогоплательщика, данные

Акт налоговой проверки (ст. 100 НК РФ)

Содержание:

Техническая информация (данные налогоплательщика, данные

Возражения налогоплательщика (п. 6 ст. 100 НК РФ)

Срок : в течение

Возражения налогоплательщика (п. 6 ст. 100 НК РФ)

Срок : в течение

Решение по результатам проведения налоговой проверки (ст. 101 НК РФ)

Выносится по

Решение по результатам проведения налоговой проверки (ст. 101 НК РФ)

Выносится по

Обеспечительные меры налогового органа (п.10 ст. 101 НК РФ)

Условия принятия: достаточные

Обеспечительные меры налогового органа (п.10 ст. 101 НК РФ)

Условия принятия: достаточные

Обжалование решения налогового органа

Обжалование решения налогового органа

Обжалование в вышестоящий налоговый орган: апелляционная жалоба

Предмет: обжалование не вступившего

Обжалование в вышестоящий налоговый орган: апелляционная жалоба

Предмет: обжалование не вступившего

Обжалование в вышестоящий налоговый орган: жалоба в вышестоящий налоговый орган (гл.

Обжалование в вышестоящий налоговый орган: жалоба в вышестоящий налоговый орган (гл.

Схема административного обжалования решения в вышестоящий налоговый орган

Подача жалобы через орган,

Схема административного обжалования решения в вышестоящий налоговый орган

Подача жалобы через орган,

Убыточные комиссии

Убыточные комиссии

Цели создания и критерии отбора

Письмо ФНС от 17.07.2013г. №АС-4-2/12722 «О работе

Цели создания и критерии отбора

Письмо ФНС от 17.07.2013г. №АС-4-2/12722 «О работе

Состав и порядок формирования

Комиссии формируются в рамках:

инспекций ФНС России;

управлений ФНС России

Состав и порядок формирования

Комиссии формируются в рамках:

инспекций ФНС России;

управлений ФНС России

Отбор налогоплательщиков для приглашения на комиссию

Категории налогоплательщиков, которых ФНС рекомендует включать

Отбор налогоплательщиков для приглашения на комиссию

Категории налогоплательщиков, которых ФНС рекомендует включать

Подготовка материалов для заседания комиссии (1)

Сведения, которые налоговый орган использует при

Подготовка материалов для заседания комиссии (1)

Сведения, которые налоговый орган использует при

Подготовка материалов для заседания комиссии (2)

Виды анализа:

Анализ учетных данных и сведений

Подготовка материалов для заседания комиссии (2)

Виды анализа:

Анализ учетных данных и сведений

Подготовка материалов для заседания комиссии (3)

Рассылка налогоплательщикам информационных писем

Письмо содержит следующие

Подготовка материалов для заседания комиссии (3)

Рассылка налогоплательщикам информационных писем

Письмо содержит следующие

Рассмотрение деятельности налогоплательщика на комиссии

Материалы к рассмотрению – «досье налогоплательщика»:

информация, заполненная

Рассмотрение деятельности налогоплательщика на комиссии

Материалы к рассмотрению – «досье налогоплательщика»:

информация, заполненная

Итоги заседания комиссии

Направление информации иным ведомствам:

в органы внутренних дел;

территориальные органы ФМС;

государственные

Итоги заседания комиссии

Направление информации иным ведомствам:

в органы внутренних дел;

территориальные органы ФМС;

государственные

Мониторинг итогов комиссии

Последующая работа налоговых органов по результатам деятельности комиссии:

анализ уточненных

Мониторинг итогов комиссии

Последующая работа налоговых органов по результатам деятельности комиссии:

анализ уточненных

Налоговая ответственность

Налоговая ответственность

Налоговое правонарушение

Понятие. Состав (ст. 106 НК РФ)

Налоговым правонарушением признается виновно совершенное

Налоговое правонарушение

Понятие. Состав (ст. 106 НК РФ)

Налоговым правонарушением признается виновно совершенное

Общие условия привлечения к ответственности (ст. 108 НК РФ)

Привлечение к ответственности

Общие условия привлечения к ответственности (ст. 108 НК РФ)

Привлечение к ответственности

Обстоятельства, исключающие привлечение к ответственности(ст. 109 НК РФ)

отсутствие события;

отсутствие вины;

несовершеннолетие физического

Обстоятельства, исключающие привлечение к ответственности(ст. 109 НК РФ)

отсутствие события;

отсутствие вины;

несовершеннолетие физического

Вина (ст. 110 НК РФ)

Виновным в совершении налогового правонарушения признается лицо,

Вина (ст. 110 НК РФ)

Виновным в совершении налогового правонарушения признается лицо,

Обстоятельства, исключающие вину (ст. 111 НК РФ)

1. совершение деяния вследствие стихийного

Обстоятельства, исключающие вину (ст. 111 НК РФ)

1. совершение деяния вследствие стихийного

Смягчающие и отягчающие обстоятельства

(ст. 112 НК РФ)

Смягчающие обстоятельства:

совершение правонарушения

Смягчающие и отягчающие обстоятельства

(ст. 112 НК РФ)

Смягчающие обстоятельства:

совершение правонарушения

Виды налоговых правонарушений

(ст. 112 НК РФ) (1\2)

Статья 116. Нарушение порядка постановки

Виды налоговых правонарушений

(ст. 112 НК РФ) (1\2)

Статья 116. Нарушение порядка постановки

Виды налоговых правонарушений

(ст. 112 НК РФ) (2\2)

Статья 126. Непредставление налоговому органу

Виды налоговых правонарушений

(ст. 112 НК РФ) (2\2)

Статья 126. Непредставление налоговому органу

Административная ответственность

Административная ответственность

Административная ответственность

Основание - административное правонарушение, т.е. нарушение налогового законодательства, ответственность за

Административная ответственность

Основание - административное правонарушение, т.е. нарушение налогового законодательства, ответственность за

Административная ответственность: составы

Page

Составы (ст.ст. 15.1-15.11 + 19.4 КоАП)

нарушение порядка работы

Административная ответственность: составы

Page

Составы (ст.ст. 15.1-15.11 + 19.4 КоАП)

нарушение порядка работы

Банковская система РФ и ее субъекты

Банковская система РФ и ее субъекты Форми, види і роль кредиту

Форми, види і роль кредиту Понятие и классификация пособий. Дипломная работа

Понятие и классификация пособий. Дипломная работа Учет труда и заработной платы, составление и анализ бухгалтерской отчетности ОАО Ритм

Учет труда и заработной платы, составление и анализ бухгалтерской отчетности ОАО Ритм Источники финансирования научных исследований

Источники финансирования научных исследований Организационные основы биржевой деятельности

Организационные основы биржевой деятельности Учет расчетов и текущих обязательств организации

Учет расчетов и текущих обязательств организации Основные правила информационной безопасности и финансовой безопасности

Основные правила информационной безопасности и финансовой безопасности Анализ динамики и структуры пассивов банковской системы России. Банковского сектора Ростовской области

Анализ динамики и структуры пассивов банковской системы России. Банковского сектора Ростовской области Әлемдік оффшор зоналары

Әлемдік оффшор зоналары Инкотермс 2000-2010. Международные правила толкования торговых терминов

Инкотермс 2000-2010. Международные правила толкования торговых терминов BitTitan. A revolutionary source of financing

BitTitan. A revolutionary source of financing Сущность и формы кредита. Тема 4

Сущность и формы кредита. Тема 4 Страхова компанія, як основний суб'єкт страхового ринку, її організаційні форми

Страхова компанія, як основний суб'єкт страхового ринку, її організаційні форми Финансовые рынки

Финансовые рынки Вопросы назначения мер социальной поддержки и субсидий по оплате жилищно-коммунальных услуг в АС АСП

Вопросы назначения мер социальной поддержки и субсидий по оплате жилищно-коммунальных услуг в АС АСП Налог на имущество организаций

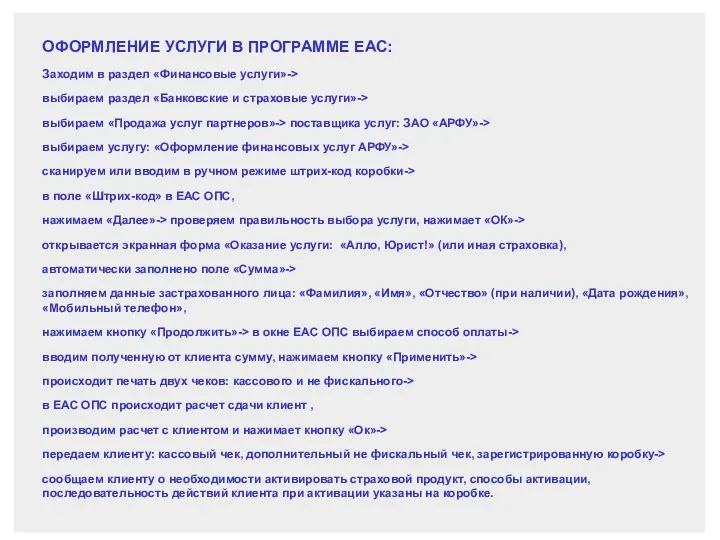

Налог на имущество организаций Оформление услуги в программе ЕАС

Оформление услуги в программе ЕАС Кредитный потребительский кооператив Крым

Кредитный потребительский кооператив Крым Система ЕНВД. Специальные налоговые режимы. Тема 3

Система ЕНВД. Специальные налоговые режимы. Тема 3 Цена и ценообразование. Понятие цена

Цена и ценообразование. Понятие цена Фінансове забезпечення інвестиційних проектів. (Тема 6)

Фінансове забезпечення інвестиційних проектів. (Тема 6) Начало работы. Индикаторы

Начало работы. Индикаторы Реабилитация бизнеса, если финансовые организации отказывают в проведении операции или в заключении договора банковского счета

Реабилитация бизнеса, если финансовые организации отказывают в проведении операции или в заключении договора банковского счета Юридические вопросы, налоги и финансы. Субъекты малого предпринимательства: кто к ним относится в 2018 году

Юридические вопросы, налоги и финансы. Субъекты малого предпринимательства: кто к ним относится в 2018 году Управление финансовой устойчивостью и платежеспособностью организации

Управление финансовой устойчивостью и платежеспособностью организации Тчет по проекту: содержательный, финансовый, публичный

Тчет по проекту: содержательный, финансовый, публичный Бюджетна система та бюджетний устрій

Бюджетна система та бюджетний устрій