- Учет труда и заработной платы, составление и анализ бухгалтерской отчетности ОАО Ритм

Содержание

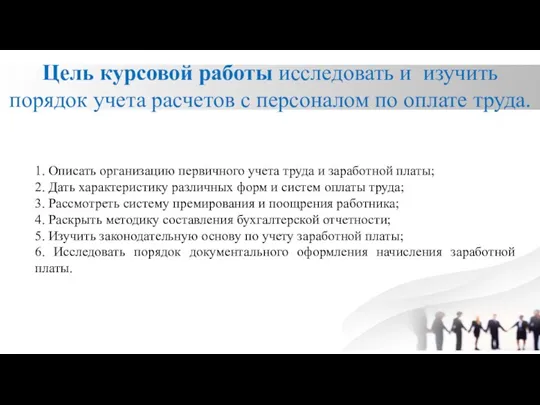

- 2. 1. Описать организацию первичного учета труда и заработной платы; 2. Дать характеристику различных форм и систем

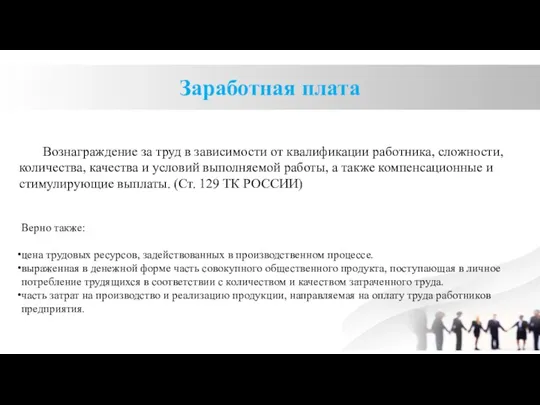

- 3. Заработная плата Вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой

- 4. Заработная плата

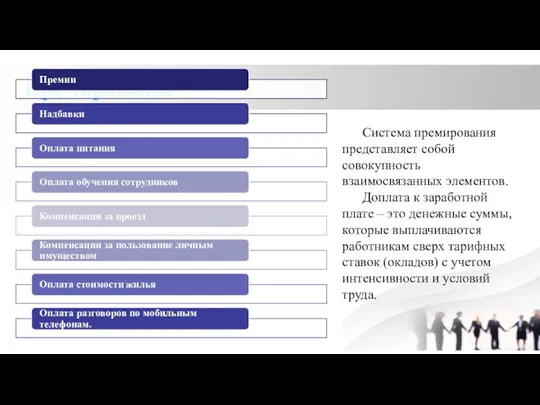

- 5. Премирование Система премирования представляет собой совокупность взаимосвязанных элементов. Доплата к заработной плате – это денежные суммы,

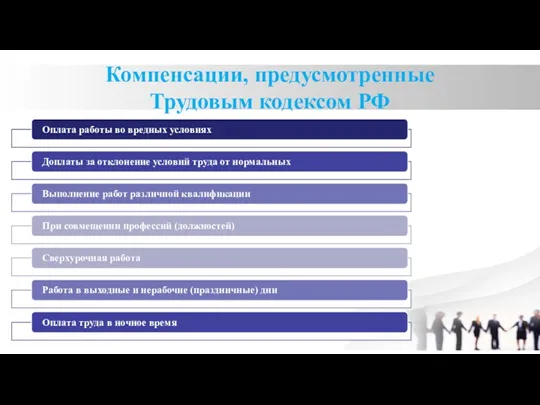

- 6. Компенсации, предусмотренные Трудовым кодексом РФ

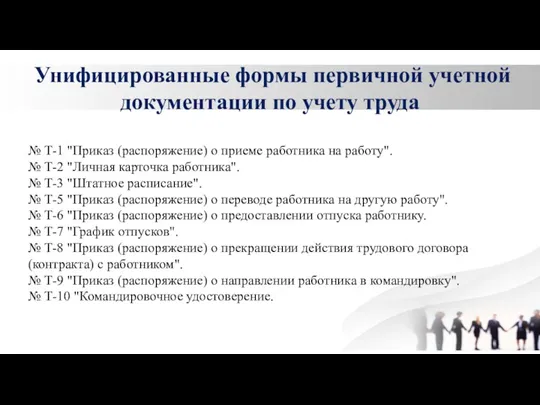

- 7. № Т-1 "Приказ (распоряжение) о приеме работника на работу". № Т-2 "Личная карточка работника". № Т-3

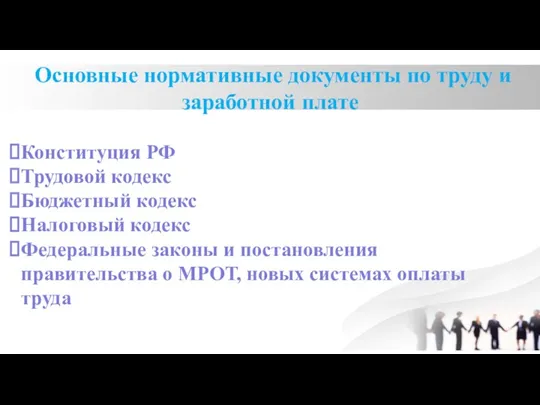

- 8. Основные нормативные документы по труду и заработной плате Конституция РФ Трудовой кодекс Бюджетный кодекс Налоговый кодекс

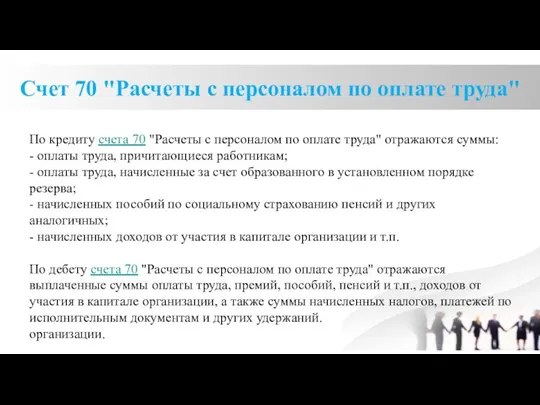

- 9. Счет 70 "Расчеты с персоналом по оплате труда" По кредиту счета 70 "Расчеты с персоналом по

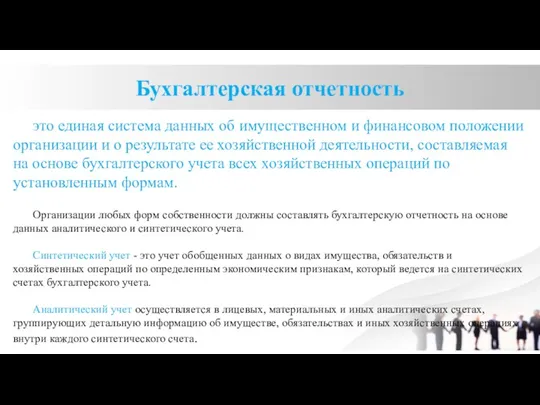

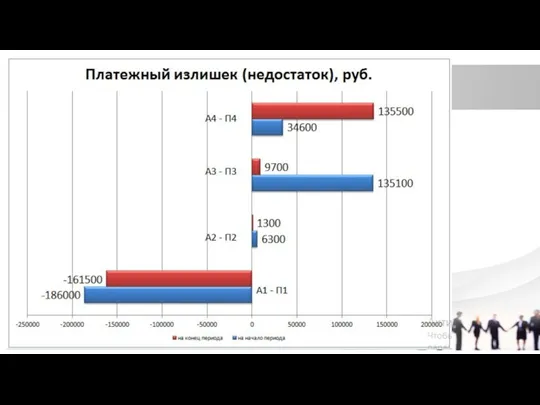

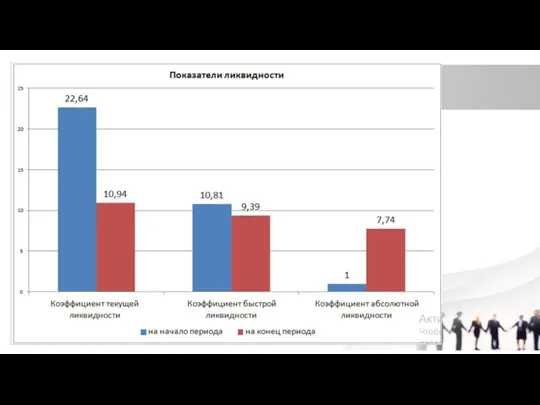

- 10. Бухгалтерская отчетность это единая система данных об имущественном и финансовом положении организации и о результате ее

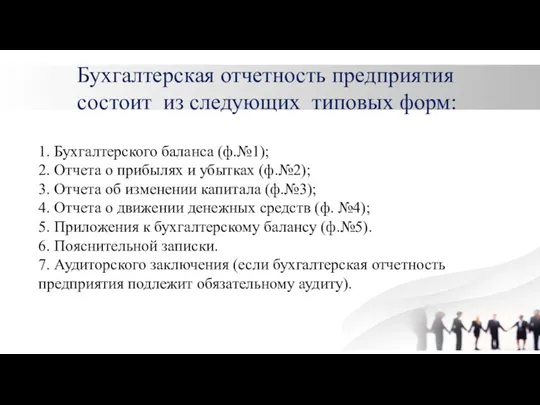

- 11. Бухгалтерская отчетность предприятия состоит из следующих типовых форм: 1. Бухгалтерского баланса (ф.№1); 2. Отчета о прибылях

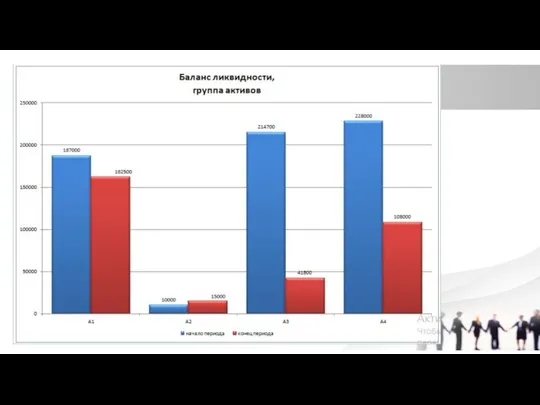

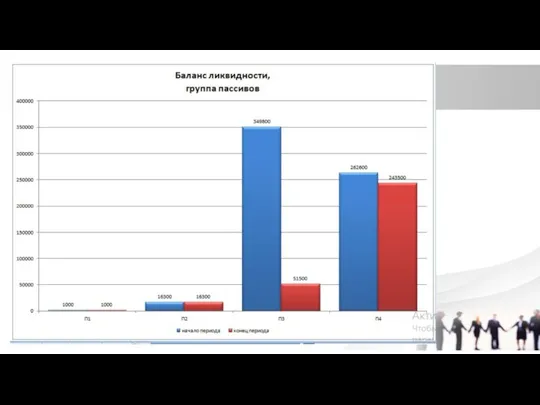

- 12. Составления бухгалтерской отчетности ОАО «Ритм»

- 17. В ходе выполнения курсовой работы были изучены: - законодательная основа по учету заработной платы; - исследован

- 19. Скачать презентацию

1. Описать организацию первичного учета труда и заработной платы;

2. Дать характеристику

1. Описать организацию первичного учета труда и заработной платы;

2. Дать характеристику

Заработная плата

Вознаграждение за труд в зависимости от квалификации работника, сложности, количества,

Заработная плата

Вознаграждение за труд в зависимости от квалификации работника, сложности, количества,

Заработная плата

Заработная плата

Премирование

Система премирования представляет собой совокупность взаимосвязанных элементов.

Доплата к заработной плате

Премирование

Система премирования представляет собой совокупность взаимосвязанных элементов.

Доплата к заработной плате

Компенсации, предусмотренные

Трудовым кодексом РФ

Компенсации, предусмотренные

Трудовым кодексом РФ

№ Т-1 "Приказ (распоряжение) о приеме работника на работу".

№ Т-2

№ Т-1 "Приказ (распоряжение) о приеме работника на работу".

№ Т-2

Основные нормативные документы по труду и заработной плате

Конституция РФ

Трудовой кодекс

Бюджетный кодекс

Налоговый

Основные нормативные документы по труду и заработной плате

Конституция РФ

Трудовой кодекс

Бюджетный кодекс

Налоговый

Счет 70 "Расчеты с персоналом по оплате труда"

По кредиту счета 70 "Расчеты с персоналом

Счет 70 "Расчеты с персоналом по оплате труда"

По кредиту счета 70 "Расчеты с персоналом

Бухгалтерская отчетность

это единая система данных об имущественном и финансовом положении организации

Бухгалтерская отчетность

это единая система данных об имущественном и финансовом положении организации

Бухгалтерская отчетность предприятия состоит из следующих типовых форм:

1. Бухгалтерского баланса (ф.№1);

2.

Бухгалтерская отчетность предприятия состоит из следующих типовых форм:

1. Бухгалтерского баланса (ф.№1);

2.

Составления бухгалтерской

отчетности ОАО «Ритм»

Составления бухгалтерской

отчетности ОАО «Ритм»

В ходе выполнения курсовой работы были изучены:

- законодательная основа по учету

В ходе выполнения курсовой работы были изучены:

- законодательная основа по учету

Субсидиарная ответственность

Субсидиарная ответственность КАСКО-Профи, КАСКО-Профи 50. Страхование средств автотранспорта от столкновения

КАСКО-Профи, КАСКО-Профи 50. Страхование средств автотранспорта от столкновения Заседание бюджетной комиссии № 7 в рамках проекта Народный бюджет

Заседание бюджетной комиссии № 7 в рамках проекта Народный бюджет Самозанятость. Особенности

Самозанятость. Особенности Что я знаю о бюджете

Что я знаю о бюджете ФСБУ 25 Аренда: кто и к каким договорам должен применять сейчас и в 2022 году

ФСБУ 25 Аренда: кто и к каким договорам должен применять сейчас и в 2022 году Технический анализ финансовых рынков

Технический анализ финансовых рынков Iндивiдуальна робота. Поняття про електроннi банкiвськi послуги, система клiєнт - банк

Iндивiдуальна робота. Поняття про електроннi банкiвськi послуги, система клiєнт - банк Формирование финансовой грамотности обучающимися

Формирование финансовой грамотности обучающимися Кредиты и займы

Кредиты и займы Планирование и прогнозирование финансовой деятельности в таможенных органах Рынки капитала

Планирование и прогнозирование финансовой деятельности в таможенных органах Рынки капитала Оценка нематериальных активов. Решение задач

Оценка нематериальных активов. Решение задач Внутренний финансовый контроль в организации. Аудит эффективности. (Лекция 8)

Внутренний финансовый контроль в организации. Аудит эффективности. (Лекция 8) Бухгалтерский баланс и его значение для анализа финансового состояния хозяйствующего субъекта (на примере ООО ВТГ-РУС

Бухгалтерский баланс и его значение для анализа финансового состояния хозяйствующего субъекта (на примере ООО ВТГ-РУС Аудиторські докази. (Тема 2.1)

Аудиторські докази. (Тема 2.1) PLATEZHNYE-PORUCHENIYA_84_01_02_2022_ver1_ (1)

PLATEZHNYE-PORUCHENIYA_84_01_02_2022_ver1_ (1) Комплексная страховая программа

Комплексная страховая программа МСА 620 “Использование работы эксперта”

МСА 620 “Использование работы эксперта” Налогообложение. Принципы налогообложения

Налогообложение. Принципы налогообложения Президентские гранты для ННО

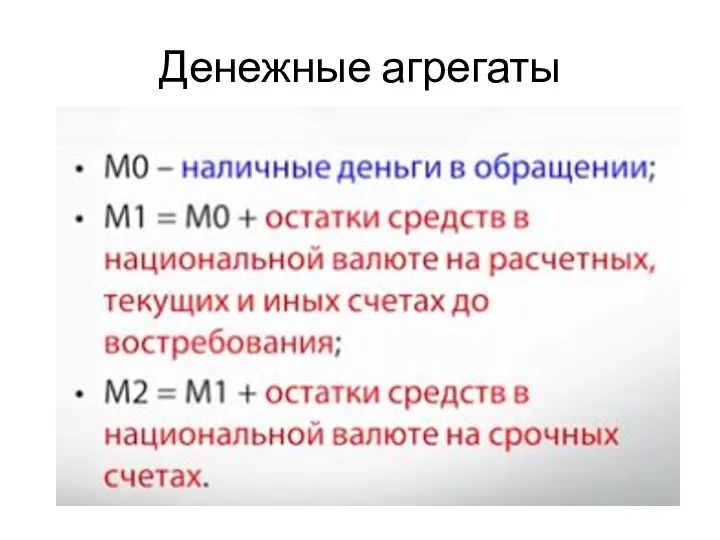

Президентские гранты для ННО Денежные агрегаты

Денежные агрегаты Тема 7. Необходимость и сущность кредита

Тема 7. Необходимость и сущность кредита Формирование финансовой грамотности

Формирование финансовой грамотности Методы и инструменты денежно-кредитной политики. (Лекция 4)

Методы и инструменты денежно-кредитной политики. (Лекция 4) Финансовые махинации. Мошенничество с банковскими картами

Финансовые махинации. Мошенничество с банковскими картами Деньги. Функции денег

Деньги. Функции денег Общие показатели объёмов продаж за 2 квартал 2022 и 2023 годов

Общие показатели объёмов продаж за 2 квартал 2022 и 2023 годов Изменения в рабочем плане счетов

Изменения в рабочем плане счетов