- Субсидиарная ответственность

Содержание

- 2. СУБСИДИАРНАЯ ОТВЕТСТВЕННОСТЬ — разновидность гражданско-правовой ответственности, применяемая при процедурах банкротства должника ОСНОВАНИЯ ДЛЯ ПРИВЛЕЧЕНИЯ: Несвоевременная подача

- 3. Субсидиарная ответственность (заявлений за квартал, шт.)

- 4. Размер ответственности привлеченных лиц (млрд.руб.)

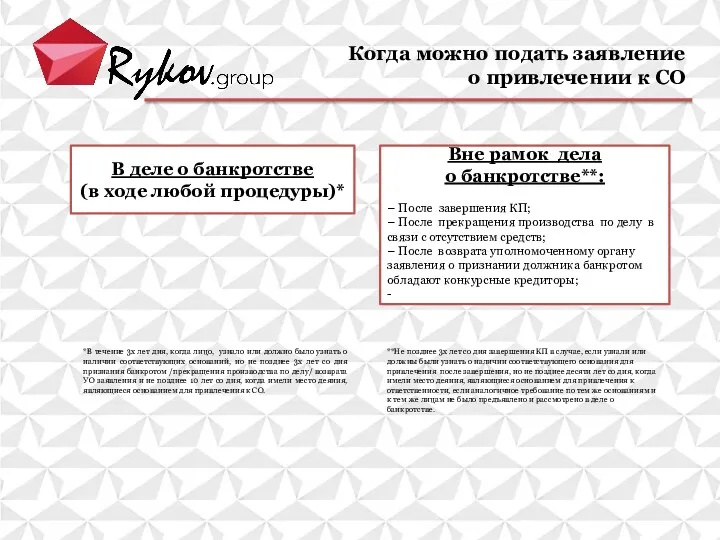

- 5. Когда можно подать заявление о привлечении к СО В деле о банкротстве (в ходе любой процедуры)*

- 6. Лица, имеющие право на подачу заявления о привлечении к СО Кто может подать? Представитель работников Конкурсные

- 7. СУБСИДИАРНАЯ ОТВЕТСТВЕННОСТЬ за невозможность полного погашения требований кредиторов (ст. 61.11 ЗоБ)

- 8. Кого можно привлечь к СО Руководитель должника в период совершения соответствующего правонарушения (фактический и номинальный) Контролирующее

- 9. Размер субсидиарной ответственности (непогашенные требования кредиторов) Не включаются требования, принадлежащие КДЛ либо заинтересованным по отношению к

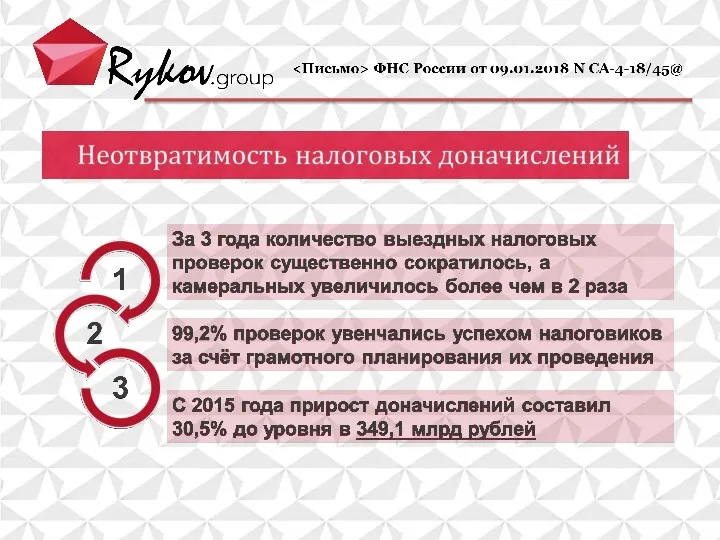

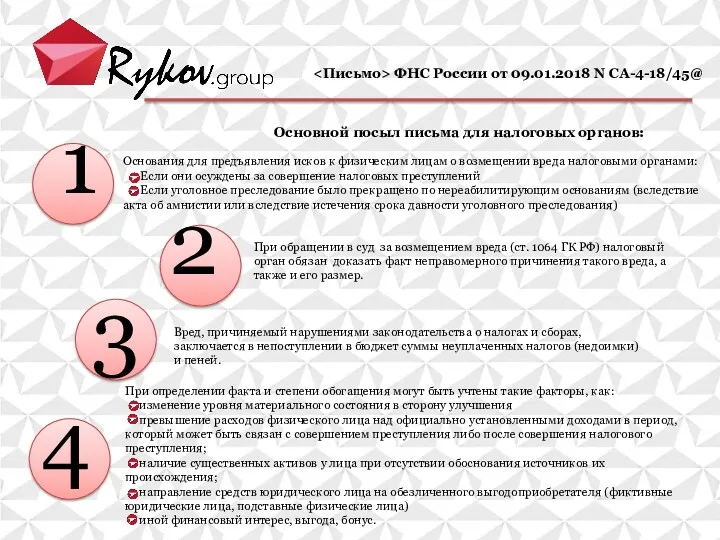

- 10. ФНС России от 09.01.2018 N СА-4-18/45@ "О направлении для использования в работе постановления Конституционного Суда Российской

- 12. Основания для предъявления исков к физическим лицам о возмещении вреда налоговыми органами: Если они осуждены за

- 14. Скачать презентацию

СУБСИДИАРНАЯ ОТВЕТСТВЕННОСТЬ — разновидность гражданско-правовой ответственности, применяемая при процедурах банкротства должника

ОСНОВАНИЯ

СУБСИДИАРНАЯ ОТВЕТСТВЕННОСТЬ — разновидность гражданско-правовой ответственности, применяемая при процедурах банкротства должника

ОСНОВАНИЯ

Субсидиарная ответственность

(заявлений за квартал, шт.)

Субсидиарная ответственность

(заявлений за квартал, шт.)

Размер ответственности привлеченных лиц (млрд.руб.)

Размер ответственности привлеченных лиц (млрд.руб.)

Когда можно подать заявление

о привлечении к СО

В деле о банкротстве

(в

Когда можно подать заявление

о привлечении к СО

В деле о банкротстве

(в

Лица, имеющие право на подачу заявления о привлечении к СО

Кто может

Лица, имеющие право на подачу заявления о привлечении к СО

Кто может

СУБСИДИАРНАЯ ОТВЕТСТВЕННОСТЬ

за невозможность полного погашения требований кредиторов (ст. 61.11 ЗоБ)

СУБСИДИАРНАЯ ОТВЕТСТВЕННОСТЬ

за невозможность полного погашения требований кредиторов (ст. 61.11 ЗоБ)

Кого можно привлечь к СО

Руководитель должника в период совершения соответствующего

Кого можно привлечь к СО

Руководитель должника в период совершения соответствующего

Размер субсидиарной

ответственности (непогашенные требования кредиторов)

Не включаются требования, принадлежащие КДЛ либо

Размер субсидиарной

ответственности (непогашенные требования кредиторов)

Не включаются требования, принадлежащие КДЛ либо

<Письмо> ФНС России от 09.01.2018 N СА-4-18/45@ "О направлении для использования

<Письмо> ФНС России от 09.01.2018 N СА-4-18/45@ "О направлении для использования

Основания для предъявления исков к физическим лицам о возмещении вреда налоговыми

Основания для предъявления исков к физическим лицам о возмещении вреда налоговыми

Акционерное фондирование

Акционерное фондирование Страхування відповідальності та його види

Страхування відповідальності та його види Сущность прибыли организации

Сущность прибыли организации Asigurari cladiri cu destinatie hotel

Asigurari cladiri cu destinatie hotel Опыт многих - для успеха каждого. Простая математика

Опыт многих - для успеха каждого. Простая математика Ең төменгі жалақы және кедейлер

Ең төменгі жалақы және кедейлер هزینه های قابل قبول

هزینه های قابل قبول Страхові фонди як матеріальна основа страхового захисту та його форми

Страхові фонди як матеріальна основа страхового захисту та його форми Финансовая политика

Финансовая политика Учёт амортизации основных средств

Учёт амортизации основных средств Анализ реальных инвестиций

Анализ реальных инвестиций Финансовая система Франции

Финансовая система Франции Электронные сервисы ФНС России

Электронные сервисы ФНС России Қаржы нарығы және оның құралдары

Қаржы нарығы және оның құралдары Самые частые вопросы ENDLESS AISLE. Памятка для магазинов

Самые частые вопросы ENDLESS AISLE. Памятка для магазинов Добровольное Медицинское Страхование. Ренессанс страхование

Добровольное Медицинское Страхование. Ренессанс страхование Установление цены на основе ценности товара

Установление цены на основе ценности товара Деньги и их функции

Деньги и их функции Павлова Наталия вкр

Павлова Наталия вкр Проект Разумный инвестор

Проект Разумный инвестор Памятка для плательщиков страховых взносов

Памятка для плательщиков страховых взносов Определение рыночной стоимости частного дома, расположенного по адресу: РБ, МР Мишкинский район

Определение рыночной стоимости частного дома, расположенного по адресу: РБ, МР Мишкинский район Бухгалтерские счета как элемент метода бухгалтерского учета

Бухгалтерские счета как элемент метода бухгалтерского учета Комплексная программа обслуживания сотрудников НИАП

Комплексная программа обслуживания сотрудников НИАП Министерство Финансов Кыргызской Республики

Министерство Финансов Кыргызской Республики Банки и банковская система

Банки и банковская система Фундаментальный анализ финансовых рынков

Фундаментальный анализ финансовых рынков Міжнародний інвестиційний портфель. (Тема 6)

Міжнародний інвестиційний портфель. (Тема 6)