- Бухгалтерские счета как элемент метода бухгалтерского учета

Содержание

- 2. Рассматриваемые вопросы: Понятие бухгалтерского счета. Классификация бухгалтерских счетов.

- 3. Первый вопрос: «Понятие бухгалтерского счета».

- 4. Нормативное регулирование 1. Приказ Министерства финансов Российской Федерации №94н от 31.10.2000 г. (в ред. от 08.11.2010)

- 5. Нормативное регулирование 2. Приказ Минсельхоза РФ № 654 от 03.06.2001 «Об утверждении плана счетов бухгалтерского учета

- 6. Понятие бухгалтерского счета С помощью системы счетов бухгалтерского учета осуществляется непрерывное текущее наблюдение и контроль за

- 7. Понятие бухгалтерского счета Счет бухгалтерского учета является основным элементом информационной системы о процессе и результатах финансово-хозяйственной

- 8. Списание ТЗР Второй вопрос: «Классификация бухгалтерских счетов»

- 9. По отношению к балансу Балансовые счета предназначены для учета имущества, собственного капитала и обязательств предприятия. Забалансовые

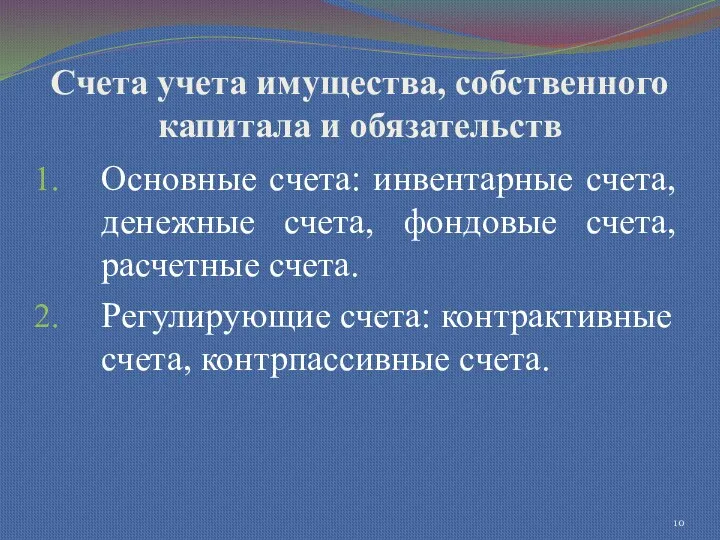

- 10. Счета учета имущества, собственного капитала и обязательств Основные счета: инвентарные счета, денежные счета, фондовые счета, расчетные

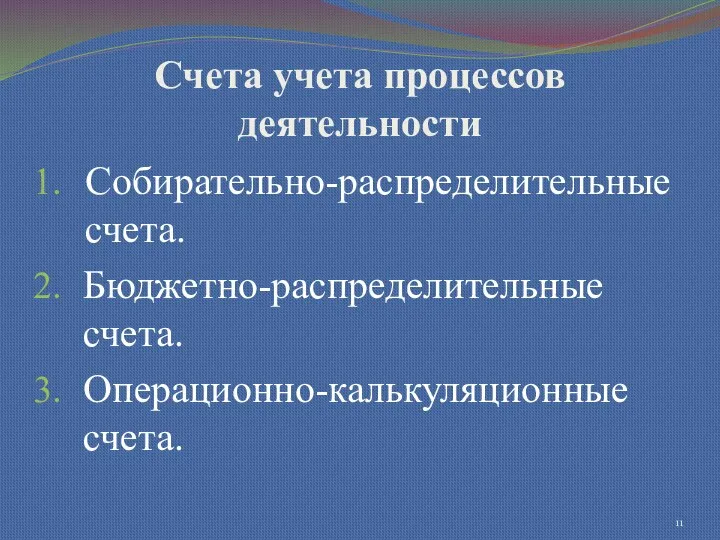

- 11. Счета учета процессов деятельности Собирательно-распределительные счета. Бюджетно-распределительные счета. Операционно-калькуляционные счета.

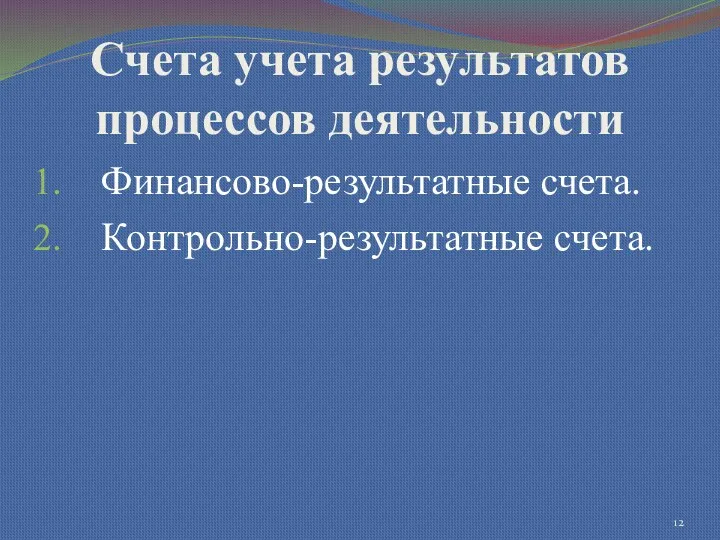

- 12. Счета учета результатов процессов деятельности Финансово-результатные счета. Контрольно-результатные счета.

- 14. Скачать презентацию

Рассматриваемые вопросы:

Понятие бухгалтерского счета.

Классификация бухгалтерских счетов.

Рассматриваемые вопросы:

Понятие бухгалтерского счета.

Классификация бухгалтерских счетов.

Первый вопрос: «Понятие бухгалтерского счета».

Первый вопрос: «Понятие бухгалтерского счета».

Нормативное регулирование

1. Приказ Министерства финансов Российской Федерации №94н от 31.10.2000 г.

Нормативное регулирование

1. Приказ Министерства финансов Российской Федерации №94н от 31.10.2000 г.

Нормативное регулирование

2. Приказ Минсельхоза РФ № 654 от 03.06.2001 «Об утверждении

Нормативное регулирование

2. Приказ Минсельхоза РФ № 654 от 03.06.2001 «Об утверждении

Понятие бухгалтерского счета

С помощью системы счетов бухгалтерского учета осуществляется непрерывное текущее наблюдение

Понятие бухгалтерского счета

С помощью системы счетов бухгалтерского учета осуществляется непрерывное текущее наблюдение

Понятие бухгалтерского счета

Счет бухгалтерского учета является основным элементом информационной системы

Понятие бухгалтерского счета

Счет бухгалтерского учета является основным элементом информационной системы

Списание ТЗР

Второй вопрос: «Классификация бухгалтерских счетов»

Списание ТЗР

Второй вопрос: «Классификация бухгалтерских счетов»

По отношению к балансу

Балансовые счета предназначены для учета имущества, собственного капитала

По отношению к балансу

Балансовые счета предназначены для учета имущества, собственного капитала

Счета учета имущества, собственного капитала и обязательств

Основные счета: инвентарные счета, денежные

Счета учета имущества, собственного капитала и обязательств

Основные счета: инвентарные счета, денежные

Счета учета процессов деятельности

Собирательно-распределительные счета.

Бюджетно-распределительные счета.

Операционно-калькуляционные счета.

Счета учета процессов деятельности

Собирательно-распределительные счета.

Бюджетно-распределительные счета.

Операционно-калькуляционные счета.

Счета учета результатов процессов деятельности

Финансово-результатные счета.

Контрольно-результатные счета.

Счета учета результатов процессов деятельности

Финансово-результатные счета.

Контрольно-результатные счета.

Производственные ресурсы организации. Основные фонды организации

Производственные ресурсы организации. Основные фонды организации Ақшалық заттарды жоспарлау әдістері. Өзге активті жоспарлау әдістері

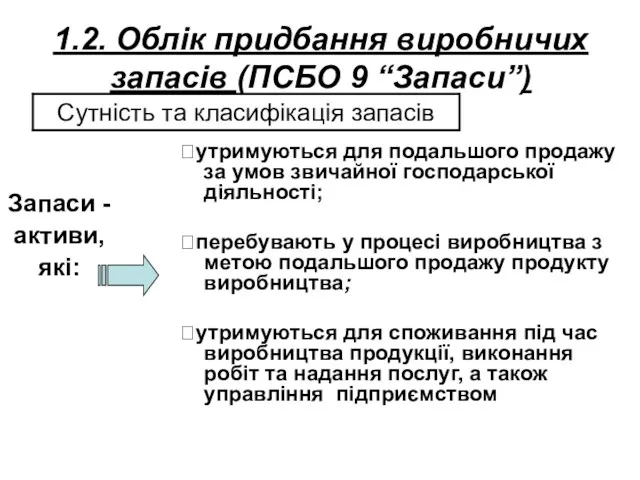

Ақшалық заттарды жоспарлау әдістері. Өзге активті жоспарлау әдістері Облік придбання виробничих запасів (ПСБО 9 “Запаси”). Сутність та класифікація запасів

Облік придбання виробничих запасів (ПСБО 9 “Запаси”). Сутність та класифікація запасів Распределение бумаг по группам на 2/08/19

Распределение бумаг по группам на 2/08/19 Бухгалтерский учет операций по выдаче (размещению) денежных средств по договорам займа и банковского вклада. Глава 4

Бухгалтерский учет операций по выдаче (размещению) денежных средств по договорам займа и банковского вклада. Глава 4 Формирование цены товара. Затраты предпринимателя и цена

Формирование цены товара. Затраты предпринимателя и цена Об обязательном пенсионном страховании в Российской Федерации. Глава I. Общие положения

Об обязательном пенсионном страховании в Российской Федерации. Глава I. Общие положения Sales meeting reports & business cases

Sales meeting reports & business cases Торговля временем на акциях

Торговля временем на акциях “Табыс” экономикалық көрсеткіші: сипаттамасы, жіктелуі және мағынасы

“Табыс” экономикалық көрсеткіші: сипаттамасы, жіктелуі және мағынасы Тема 6. Налог на доходы физических лиц (НДФЛ)

Тема 6. Налог на доходы физических лиц (НДФЛ) Цена и ценообразование. Тема 8

Цена и ценообразование. Тема 8 Daň z příjmů fyzických osob (příjmy ze závislé činnosti)

Daň z příjmů fyzických osob (příjmy ze závislé činnosti) Витрати виробництва та витрати операційної діяльності (тема 4)

Витрати виробництва та витрати операційної діяльності (тема 4) Проект Народный бюджет - 2019. Семейный стадион. Зареченский детский городок

Проект Народный бюджет - 2019. Семейный стадион. Зареченский детский городок Interest rate swap engineering

Interest rate swap engineering Затраты и их классификация

Затраты и их классификация Концепция единого налогового счета

Концепция единого налогового счета Khayrullina_Zulfia_1

Khayrullina_Zulfia_1 Money

Money Пенсии по инвалидности и по случаю потери кормильца

Пенсии по инвалидности и по случаю потери кормильца Risk and Return

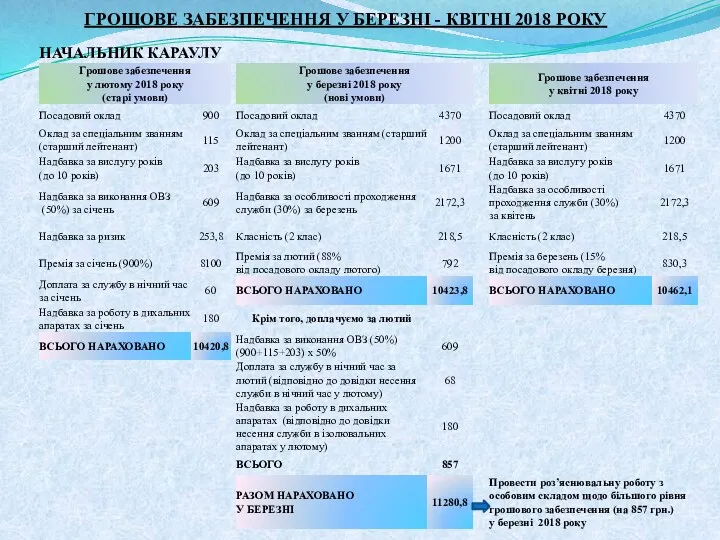

Risk and Return Грошове забезпечення за званням у березні - квітні 2018 року

Грошове забезпечення за званням у березні - квітні 2018 року Методы оценки внутренних рисков предприятия

Методы оценки внутренних рисков предприятия Этапы постановки системы бюджетирования

Этапы постановки системы бюджетирования Формы, виды и система оплаты труда. Порядок расчета заработной платы, доплат, надбавок, оплата отпусков

Формы, виды и система оплаты труда. Порядок расчета заработной платы, доплат, надбавок, оплата отпусков Водный налог

Водный налог Canadian dollar

Canadian dollar