- Khayrullina_Zulfia_1

Содержание

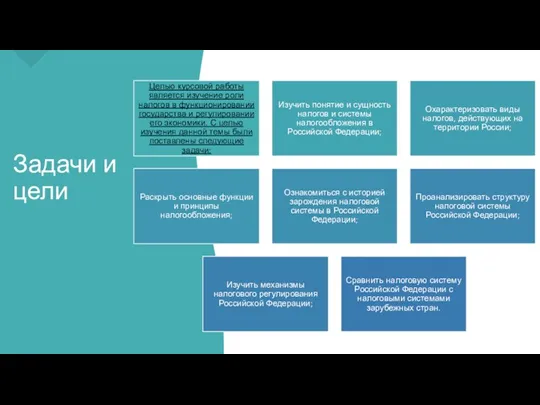

- 2. Задачи и цели

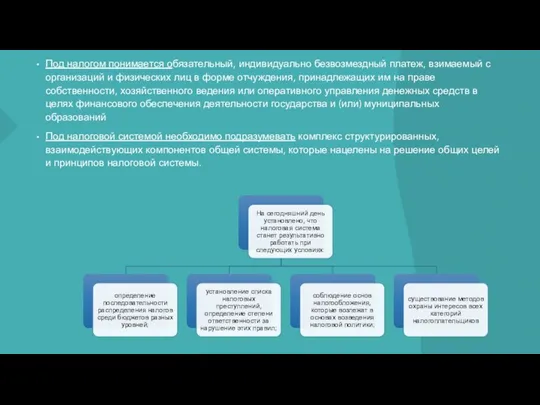

- 3. Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения,

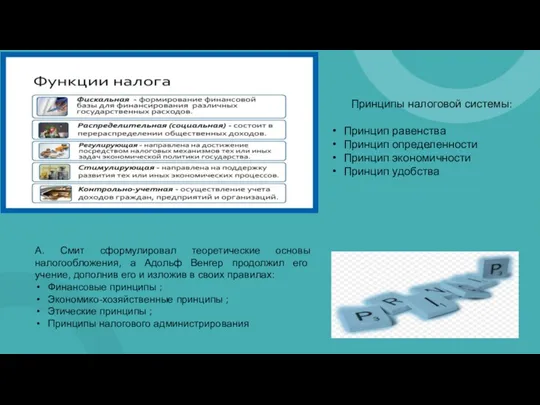

- 4. Принципы налоговой системы: Принцип равенства Принцип определенности Принцип экономичности Принцип удобства А. Смит сформулировал теоретические основы

- 6. Налоговая система – это комплекс налогов, сборов и других платежей, которые взимаются на территории государства в

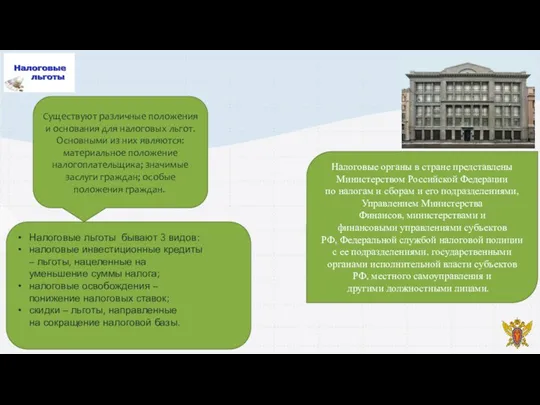

- 7. Налоговые льготы бывают 3 видов: налоговые инвестиционные кредиты – льготы, нацеленные на уменьшение суммы налога; налоговые

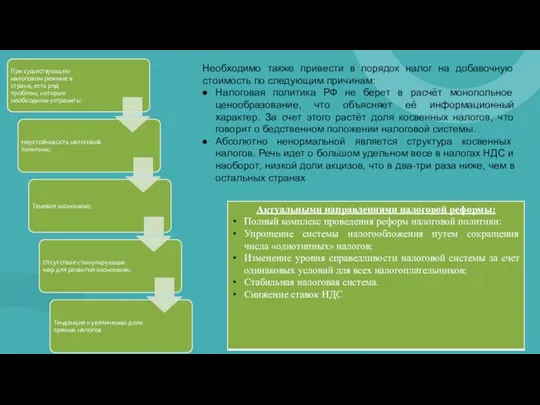

- 9. Необходимо также привести в порядок налог на добавочную стоимость по следующим причинам: Налоговая политика РФ не

- 11. Скачать презентацию

Задачи и цели

Задачи и цели

Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и

Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и

Принципы налоговой системы:

Принцип равенства

Принцип определенности

Принцип экономичности

Принцип удобства

А. Смит сформулировал теоретические основы

Принципы налоговой системы:

Принцип равенства

Принцип определенности

Принцип экономичности

Принцип удобства

А. Смит сформулировал теоретические основы

Налоговая система – это комплекс налогов, сборов и других платежей, которые

Налоговая система – это комплекс налогов, сборов и других платежей, которые

Налоговые льготы бывают 3 видов:

налоговые инвестиционные кредиты – льготы, нацеленные на уменьшение суммы налога;

налоговые

Налоговые льготы бывают 3 видов:

налоговые инвестиционные кредиты – льготы, нацеленные на уменьшение суммы налога;

налоговые

Необходимо также привести в порядок налог на добавочную стоимость по следующим

Необходимо также привести в порядок налог на добавочную стоимость по следующим

Немецкая система бухгалтерского учета

Немецкая система бухгалтерского учета Фирменная политика. Тема 6

Фирменная политика. Тема 6 Пруденциальное регулирование деятельности банков и страховых компаний

Пруденциальное регулирование деятельности банков и страховых компаний Аналіз власного капіталу банку

Аналіз власного капіталу банку Итоги рынка недвижимости 2015 года г. Екатеринбург

Итоги рынка недвижимости 2015 года г. Екатеринбург Учет финансовых результатов

Учет финансовых результатов Государственная экономическая политика. Лекция 5

Государственная экономическая политика. Лекция 5 Цінова політика підприємства та ціноутворення в системі міжнародного маркетингу

Цінова політика підприємства та ціноутворення в системі міжнародного маркетингу Презентация Пенсионный фонд РФ и его роль в финансировании социальной сферы

Презентация Пенсионный фонд РФ и его роль в финансировании социальной сферы Организация и стимулирование труда персонала в системе менеджмента предприятия ЗАО Сервисный центр ремонта медицинской техники

Организация и стимулирование труда персонала в системе менеджмента предприятия ЗАО Сервисный центр ремонта медицинской техники Понятие ценных бумаг

Понятие ценных бумаг Инициативное бюджетирование

Инициативное бюджетирование Управленческий учет в информационной системе организации

Управленческий учет в информационной системе организации Содержание финансовой отчетности, порядок ее составления и анализ на примере ООО Победитель

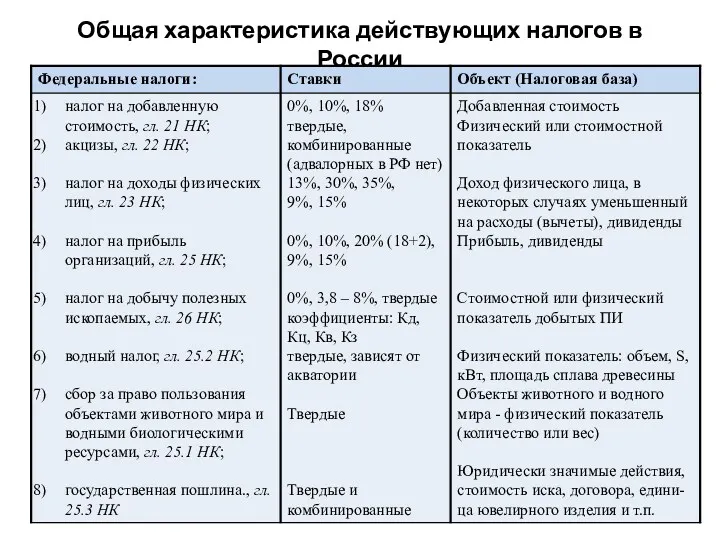

Содержание финансовой отчетности, порядок ее составления и анализ на примере ООО Победитель Общая характеристика действующих налогов в России

Общая характеристика действующих налогов в России Затраты как объект управленческого учета. Объекты управленческого учета

Затраты как объект управленческого учета. Объекты управленческого учета Метод кумулятивного построения. (Лекция 5)

Метод кумулятивного построения. (Лекция 5) Инвестиционный проект Ice Rink. Ледовый каток

Инвестиционный проект Ice Rink. Ледовый каток Медицинское страхование как форма социальной защиты населения в области охраны здоровья

Медицинское страхование как форма социальной защиты населения в области охраны здоровья Валютная система

Валютная система Операции коммерческих банков

Операции коммерческих банков Изменения в бухгалтерском учете учреждений бюджетной сферы

Изменения в бухгалтерском учете учреждений бюджетной сферы Учет нематериальных активов

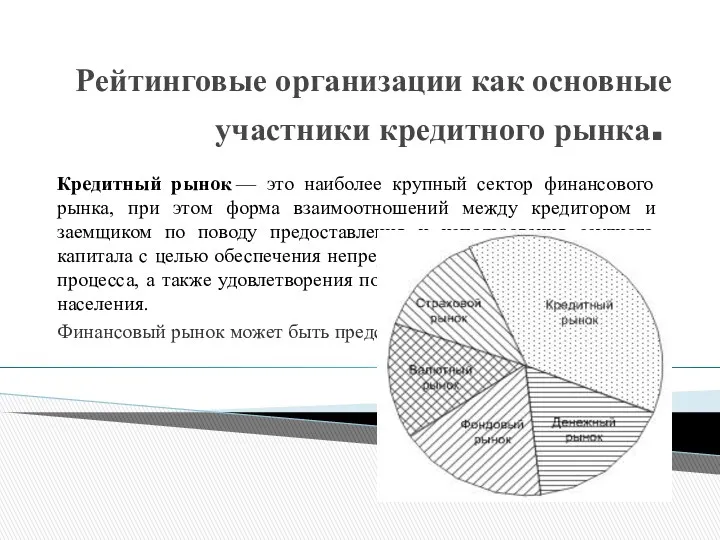

Учет нематериальных активов Рейтинговые организации как основные участники кредитного рынка

Рейтинговые организации как основные участники кредитного рынка IMO member state audit scheme workshop for maritime administrations

IMO member state audit scheme workshop for maritime administrations Управління інвестиційною діяльністю

Управління інвестиційною діяльністю Этапы разработки финансовой стратегии организации и управление ее реализацией

Этапы разработки финансовой стратегии организации и управление ее реализацией Торговый эквайринг. Собственный процессинг

Торговый эквайринг. Собственный процессинг