- Изменения в бухгалтерском учете учреждений бюджетной сферы

Содержание

- 3. Варианты начала применения НОВЫХ счетов в 2023 г 1 С 01 января до даты вступления в

- 5. Приказ Минфина России от 21.12.2022 № 192н

- 6. Изменения в порядке применения КОГСУ с 2022 г. ВКС ФК РФ, 18-19 ноября 2021 г. Сафарова

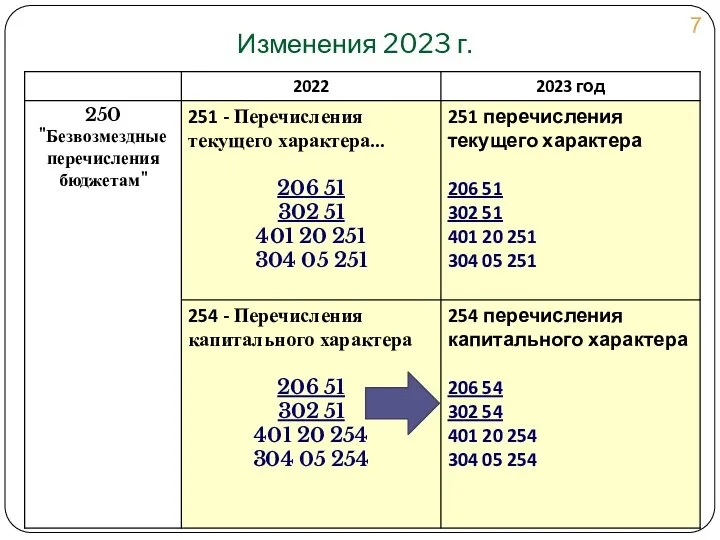

- 7. Изменения 2023 г.

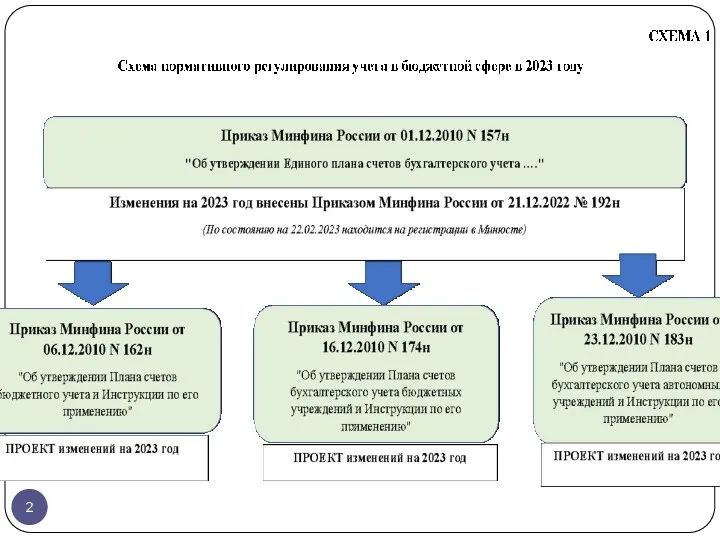

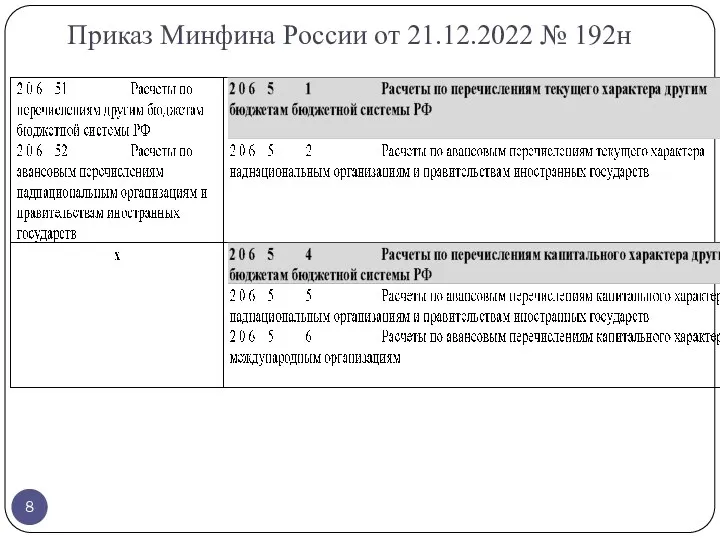

- 8. Приказ Минфина России от 21.12.2022 № 192н

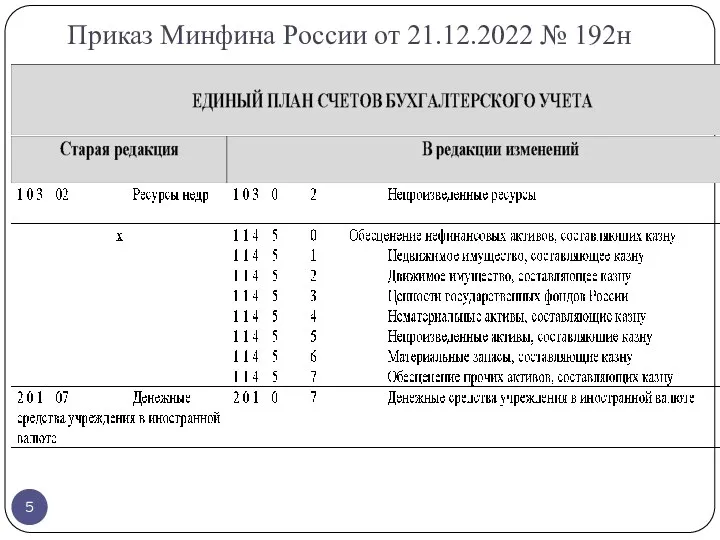

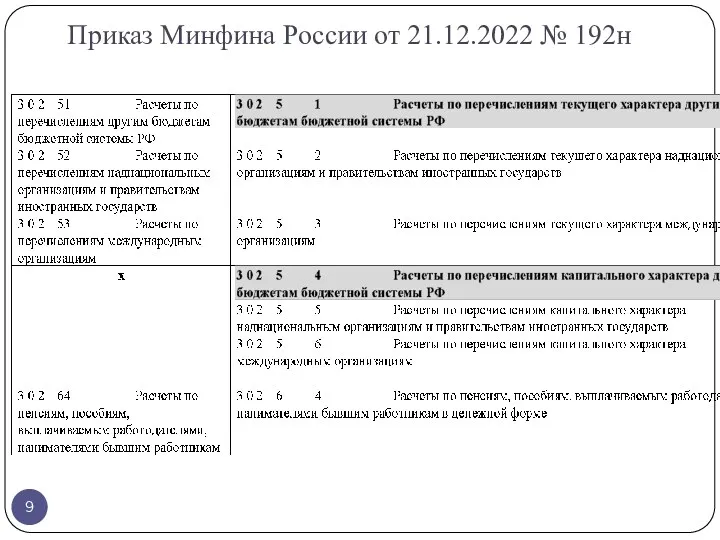

- 9. Приказ Минфина России от 21.12.2022 № 192н

- 10. Бюджетная классификация 2023 года gosbu.ru Общий ПОРЯДОК формирования кодов БК Коды БК на 2023 год Приказ

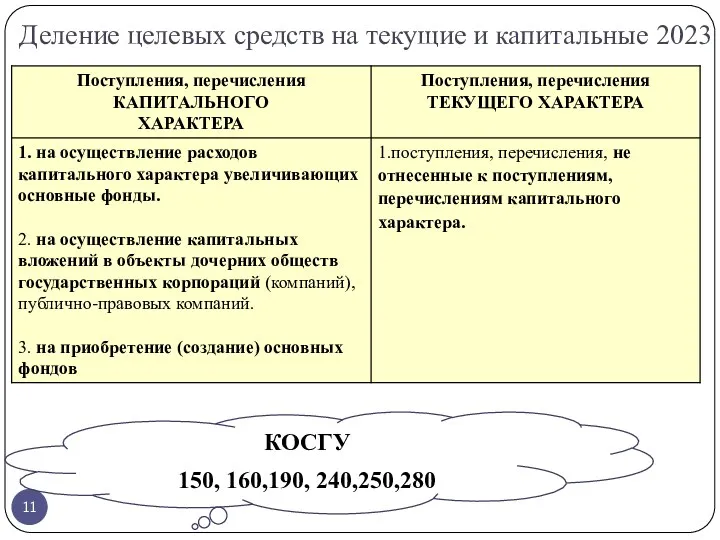

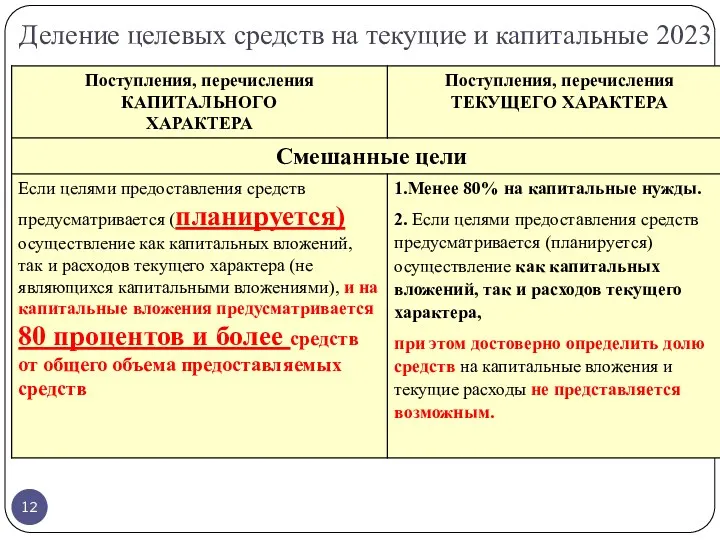

- 11. Деление целевых средств на текущие и капитальные 2023 КОСГУ 150, 160,190, 240,250,280

- 12. Деление целевых средств на текущие и капитальные 2023

- 13. Приказ Минфина России от 21.12.2022 № 192н

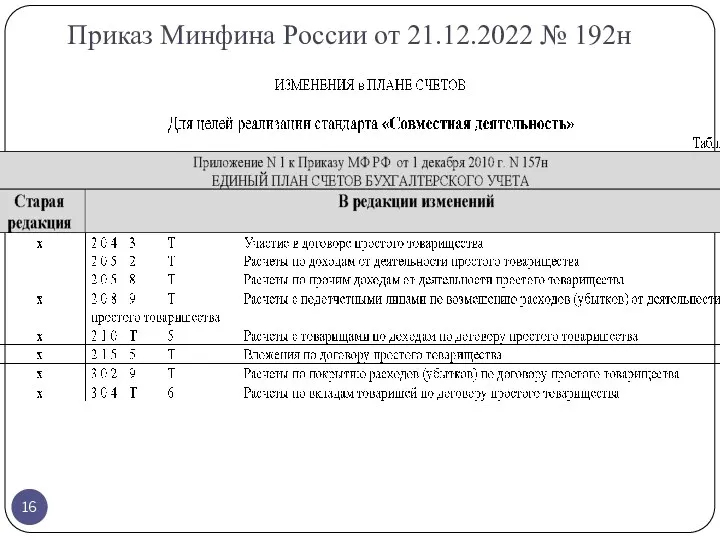

- 14. Приказ Минфина России от 21.12.2022 № 192н

- 15. Приказ Минфина России от 21.12.2022 № 192н

- 16. Приказ Минфина России от 21.12.2022 № 192н

- 17. Приказ Минфина России от 21.12.2022 № 192н

- 19. Методический материал Федерального казначейства по работе с первичными документами Приказ Федерального казначейства от 21.11.2022 № 31н

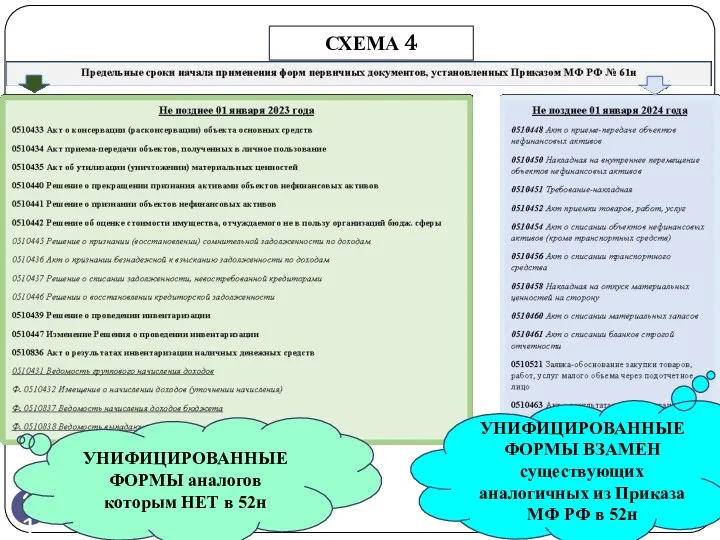

- 20. СХЕМА 3

- 21. УНИФИЦИРОВАННЫЕ ФОРМЫ аналогов которым НЕТ в 52н УНИФИЦИРОВАННЫЕ ФОРМЫ ВЗАМЕН существующих аналогичных из Приказа МФ РФ

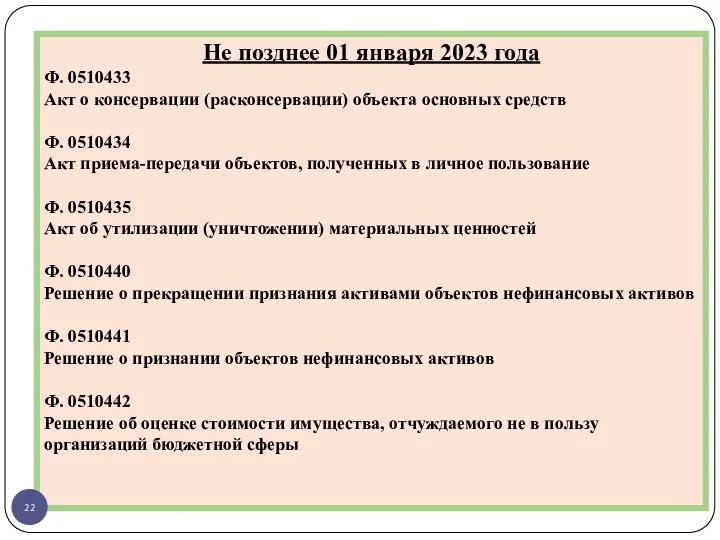

- 22. Не позднее 01 января 2023 года Ф. 0510433 Акт о консервации (расконсервации) объекта основных средств Ф.

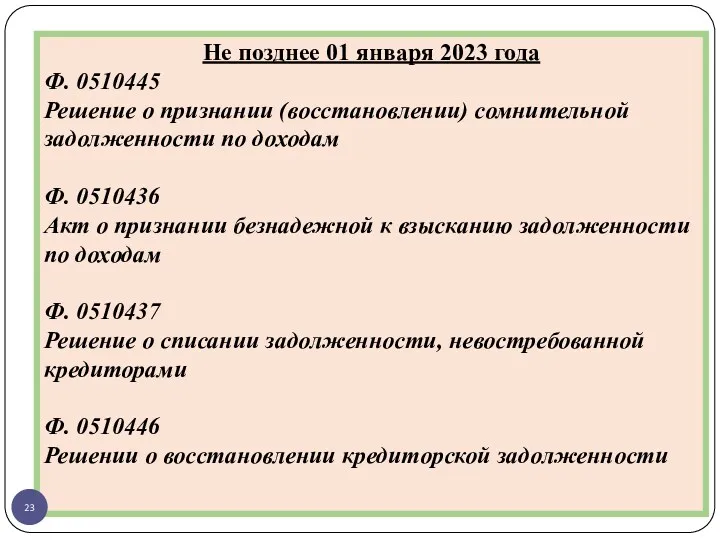

- 23. Не позднее 01 января 2023 года Ф. 0510445 Решение о признании (восстановлении) сомнительной задолженности по доходам

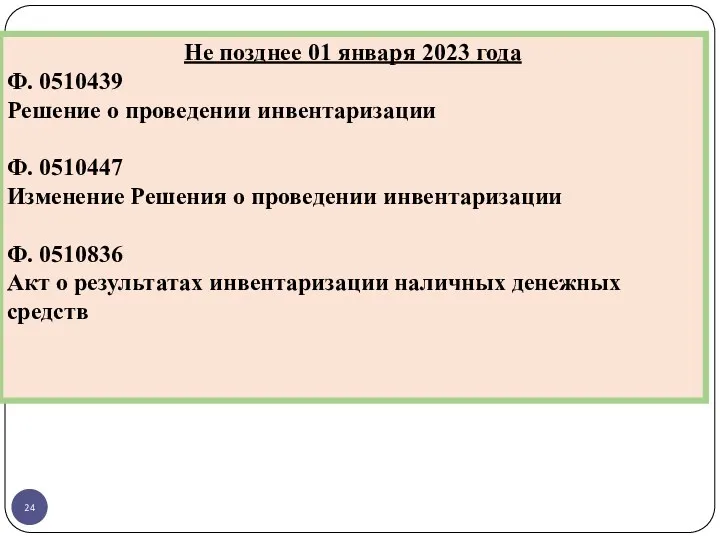

- 24. Не позднее 01 января 2023 года Ф. 0510439 Решение о проведении инвентаризации Ф. 0510447 Изменение Решения

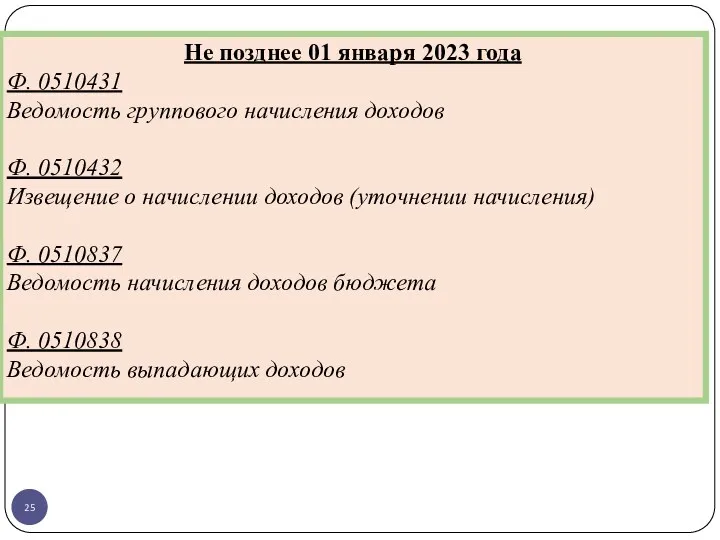

- 25. Не позднее 01 января 2023 года Ф. 0510431 Ведомость группового начисления доходов Ф. 0510432 Извещение о

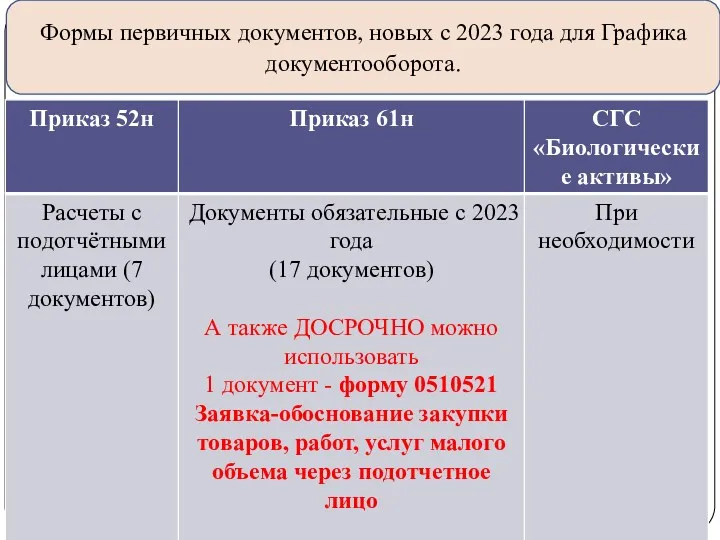

- 26. Формы первичных документов, новых с 2023 года для Графика документооборота.

- 27. gosbu.ru Разработчик слайдов О. А. Подкина март 2023 г. Изменения ОБЩЕГО ПЛАНА

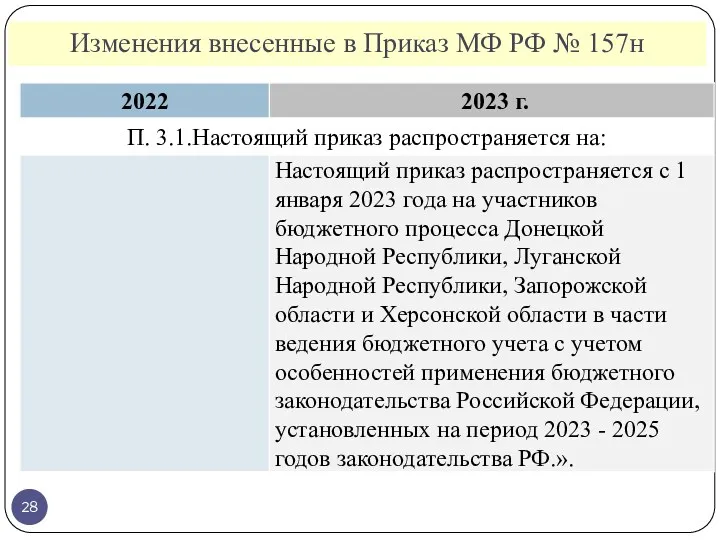

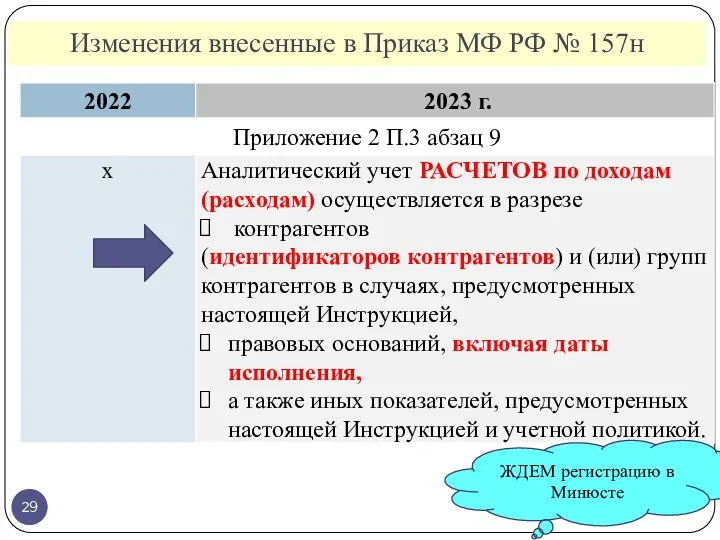

- 28. Изменения внесенные в Приказ МФ РФ № 157н

- 29. Изменения внесенные в Приказ МФ РФ № 157н ЖДЕМ регистрацию в Минюсте

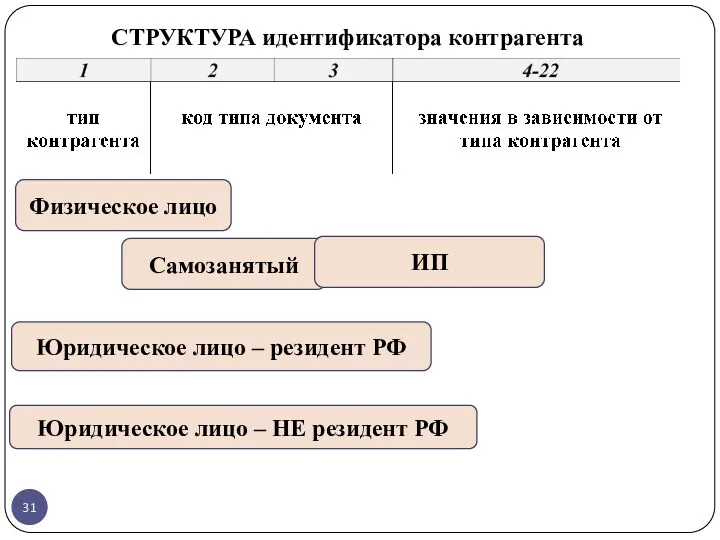

- 31. СТРУКТУРА идентификатора контрагента Физическое лицо Самозанятый ИП Юридическое лицо – резидент РФ Юридическое лицо – НЕ

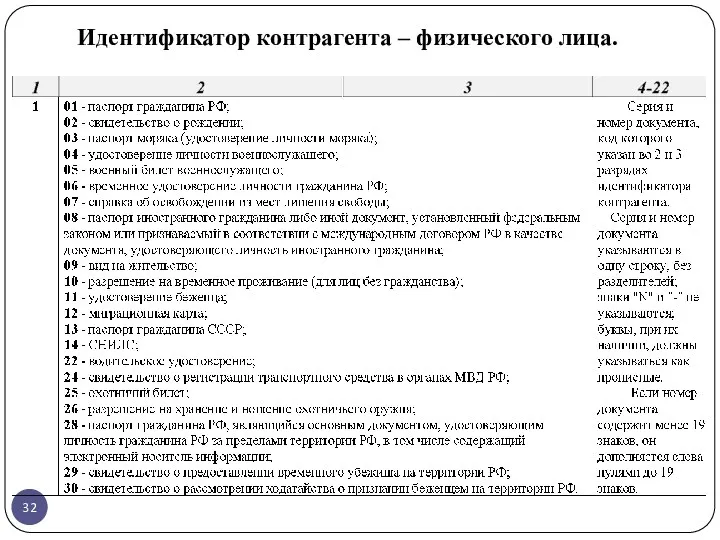

- 32. Идентификатор контрагента – физического лица.

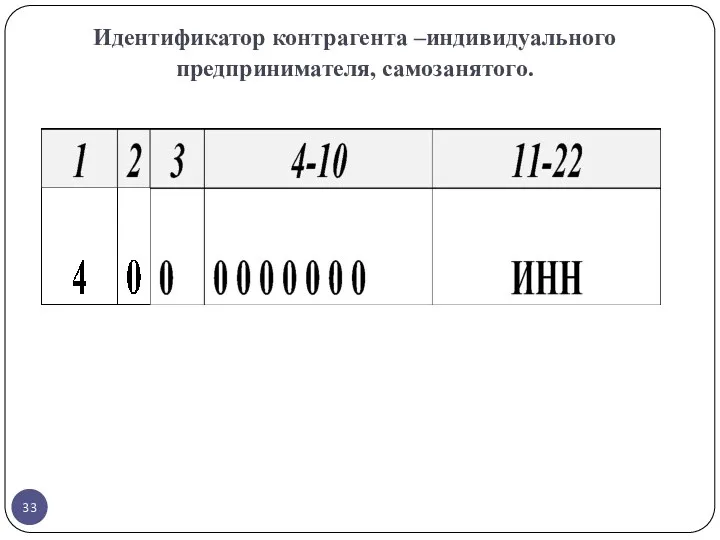

- 33. Идентификатор контрагента –индивидуального предпринимателя, самозанятого.

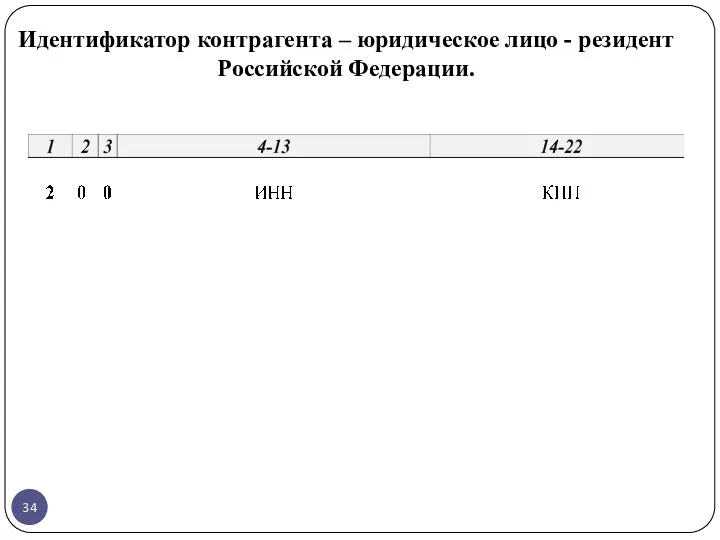

- 34. Идентификатор контрагента – юридическое лицо - резидент Российской Федерации.

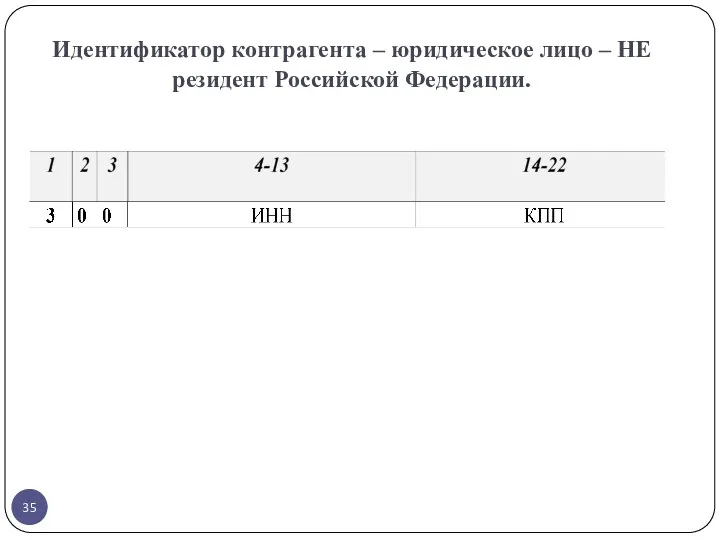

- 35. Идентификатор контрагента – юридическое лицо – НЕ резидент Российской Федерации.

- 36. Изменения внесенные в Приказ МФ РФ № 157н ЖДЕМ регистрацию в Минюсте

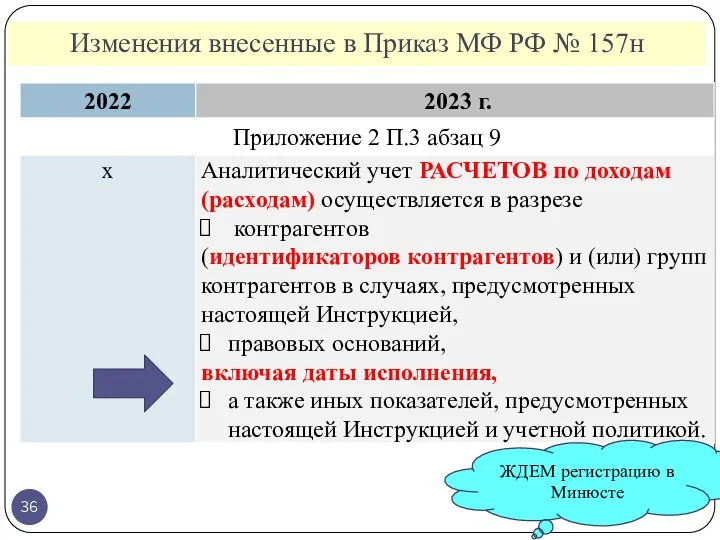

- 37. Изменения внесенные в Приказ МФ РФ № 157н

- 38. Изменения внесенные в Приказ МФ РФ № 157н

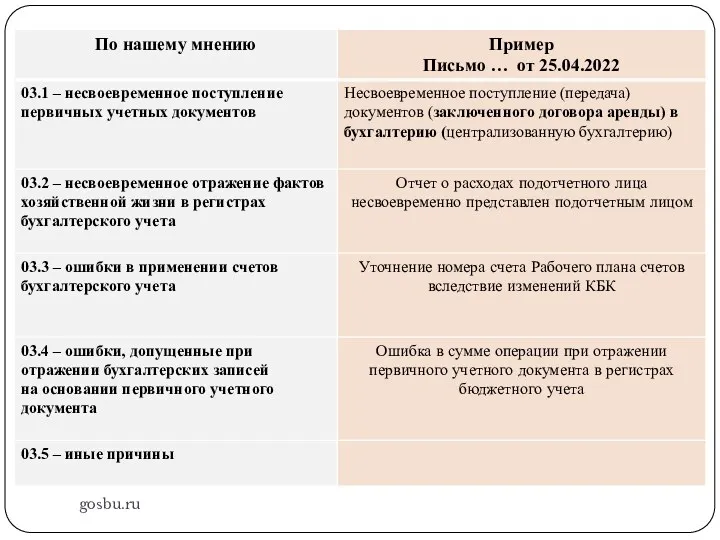

- 39. Изменения внесенные в Приказ МФ РФ № 157н 03.1 – несвоевременное поступление первичных учетных документов; 03.2

- 40. gosbu.ru 03.1 – несвоевременное поступление первичных учетных документов; 03.2 – несвоевременное отражение фактов хозяйственной жизни в

- 41. Изменения внесенные в Приказ МФ РФ № 157н

- 42. 2023 Ответы на вопросы

- 43. ВОПРОС 1 Подскажите, пожалуйста, обязательно ли с 2023г ежемесячно формировать резервы предстоящих расходов не по конкурентным

- 44. ОТВЕТ 1 1. Нормативная база: - Письмо МФ РФ от 11.11.2022 N 02-06-07/110108 "Об отражении организациями

- 45. ОТВЕТ 1 2.Согласно данных документов счет 401 60 используется для обобщения информации о резервах, формируемых в

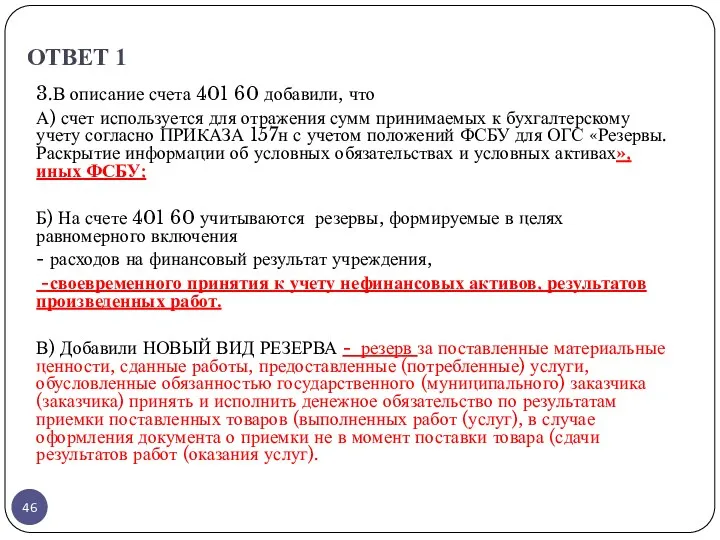

- 46. ОТВЕТ 1 3.В описание счета 401 60 добавили, что А) счет используется для отражения сумм принимаемых

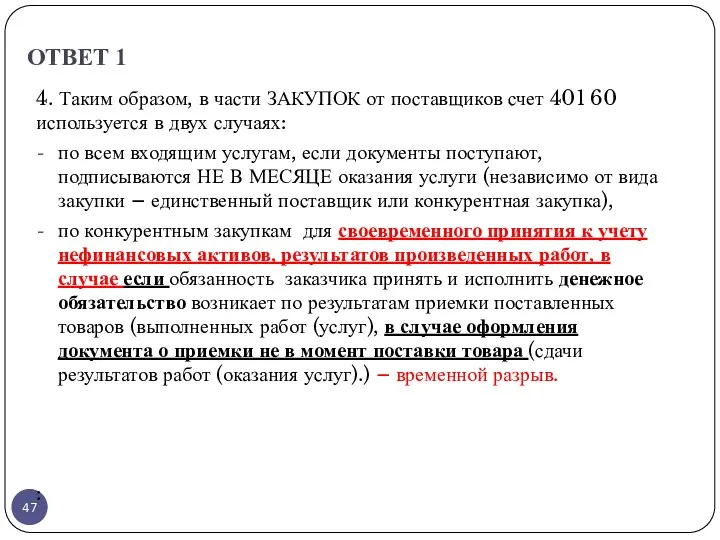

- 47. ОТВЕТ 1 4. Таким образом, в части ЗАКУПОК от поставщиков счет 401 60 используется в двух

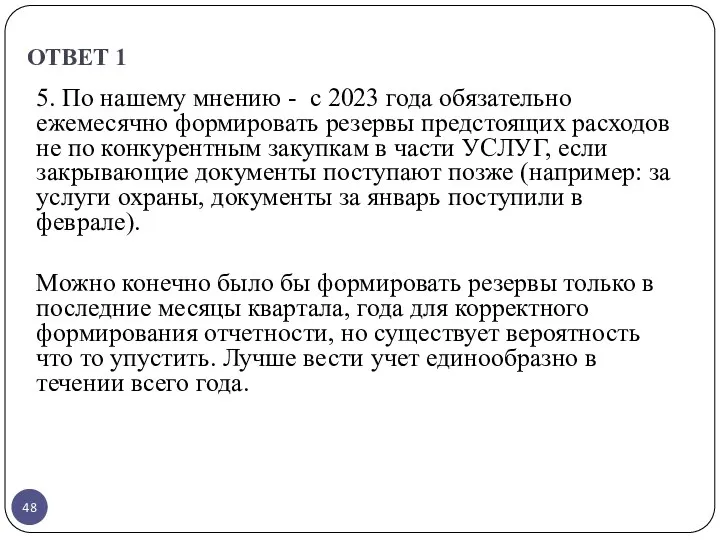

- 48. ОТВЕТ 1 5. По нашему мнению - с 2023 года обязательно ежемесячно формировать резервы предстоящих расходов

- 49. ВОПРОС 2 Учреждением 17.02.2023г. (есть входящий №) получен счёт на оплату от 06.02.2023г., акт выполненных работ

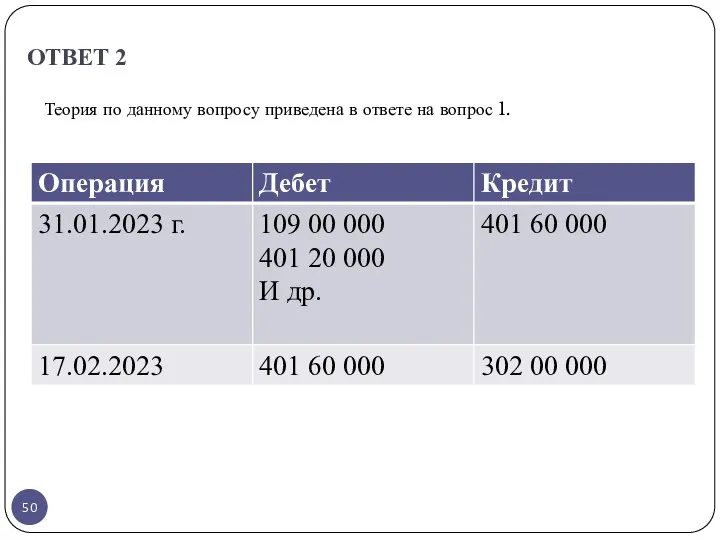

- 50. ОТВЕТ 2 Теория по данному вопросу приведена в ответе на вопрос 1.

- 51. ВОПРОС 4 1.Казенное учреждение планирует провести реконструкцию ЛИНЕЙНОГО ОБЪЕКТА (сети ГВС), находящегося в оперативном управлении учреждения

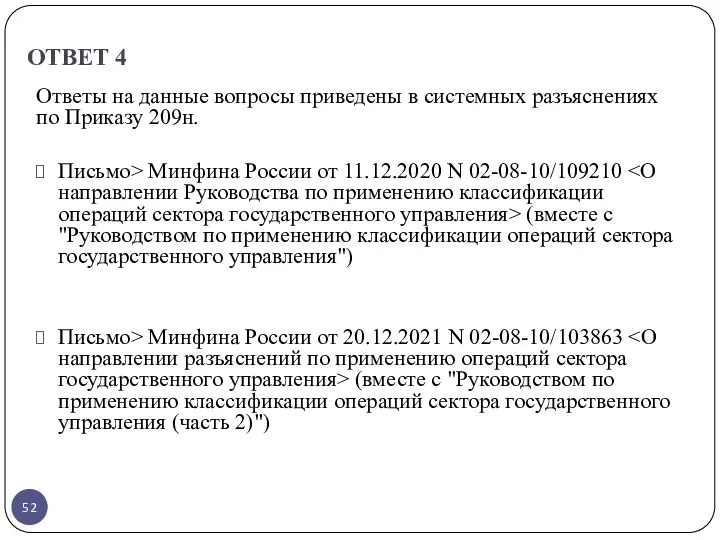

- 52. ОТВЕТ 4 Ответы на данные вопросы приведены в системных разъяснениях по Приказу 209н. Письмо> Минфина России

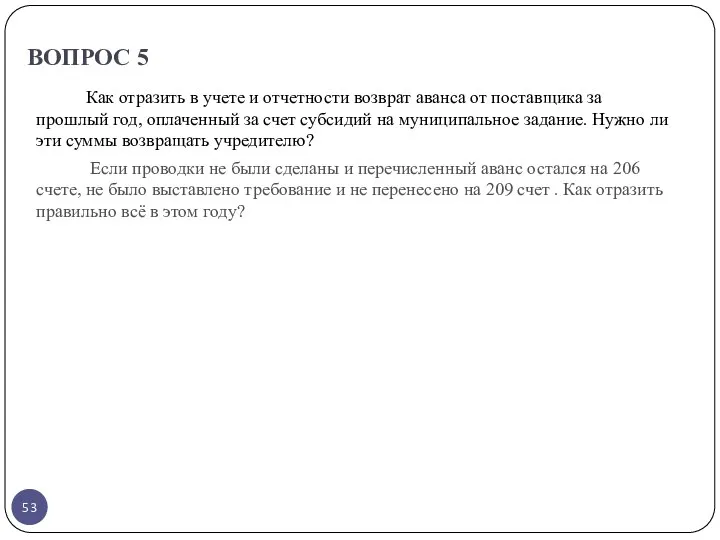

- 53. ВОПРОС 5 Как отразить в учете и отчетности возврат аванса от поставщика за прошлый год, оплаченный

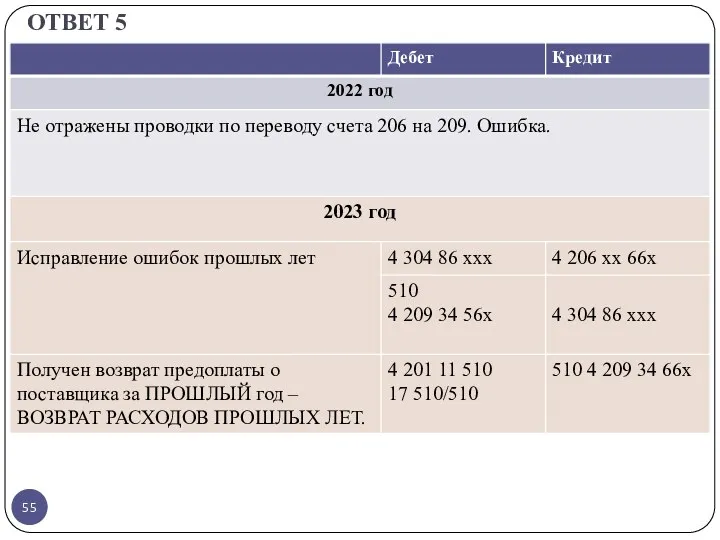

- 54. ОТВЕТ 5

- 55. ОТВЕТ 5

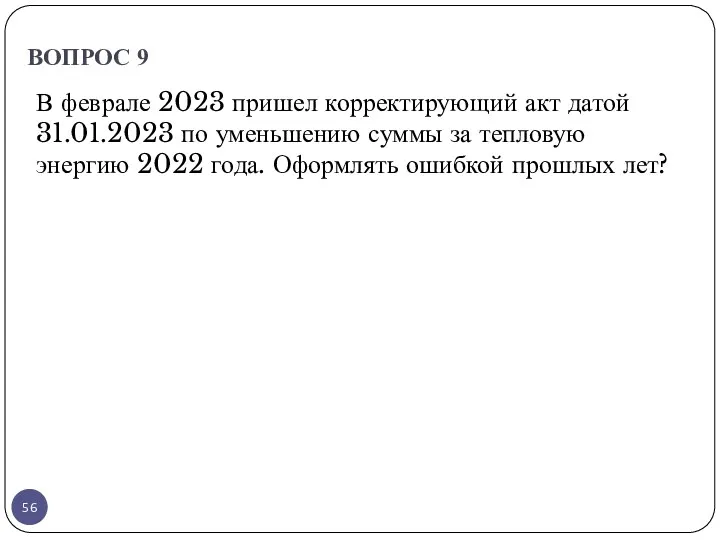

- 56. ВОПРОС 9 В феврале 2023 пришел корректирующий акт датой 31.01.2023 по уменьшению суммы за тепловую энергию

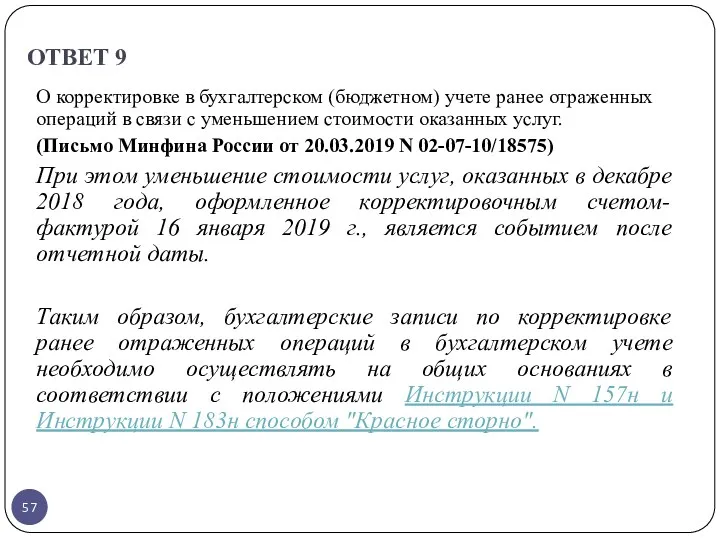

- 57. ОТВЕТ 9 О корректировке в бухгалтерском (бюджетном) учете ранее отраженных операций в связи с уменьшением стоимости

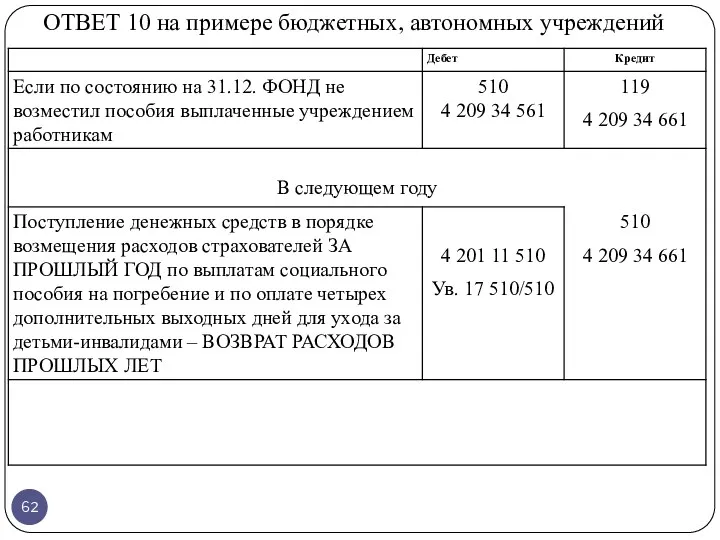

- 58. ВОПРОС 10 Поступило в 2023 возмещение расходов из ФСС за 2022 год за оплату четырех дополнительных

- 59. ОТВЕТ 10 на примере бюджетных, автономных учреждений

- 60. ОТВЕТ 10 на примере бюджетных, автономных учреждений

- 61. ОТВЕТ 10 на примере бюджетных, автономных учреждений

- 62. ОТВЕТ 10 на примере бюджетных, автономных учреждений

- 63. ВОПРОС 11 1.В 2022 году оплачены работы по капитальному ремонту (кфо 5). В январе 2023 году

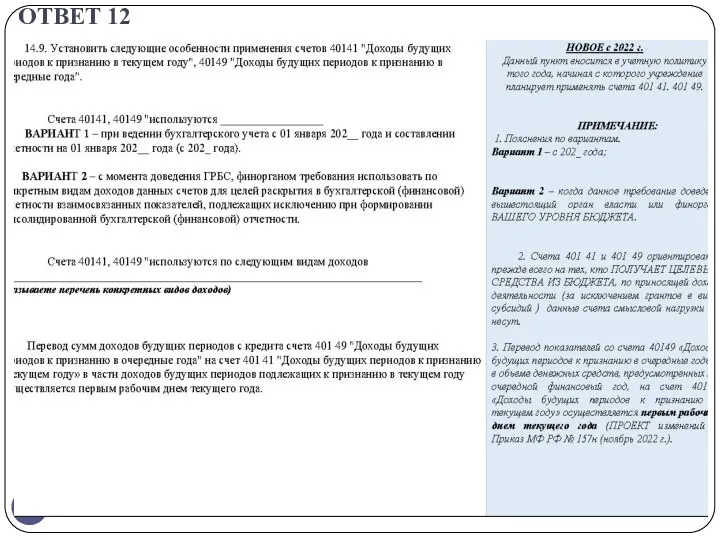

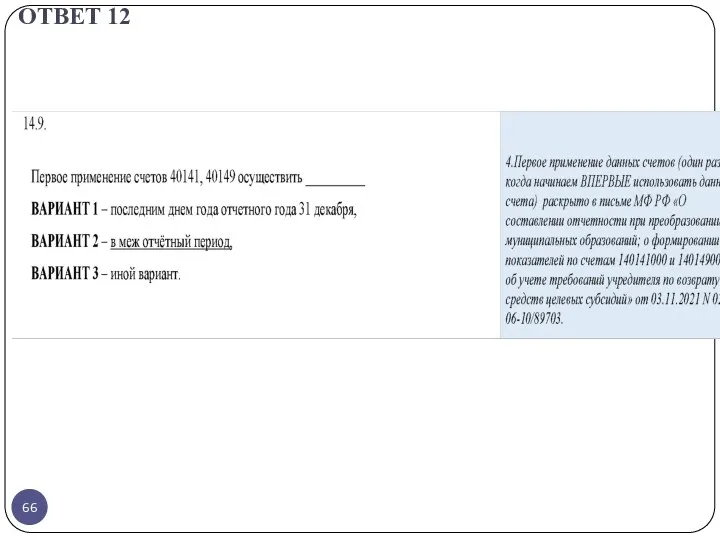

- 64. ВОПРОС 12 Как прописать в Учетной политике, если перейдем только частично (мтб, субв, субс) на 401.41

- 65. ОТВЕТ 12

- 66. ОТВЕТ 12

- 67. ВОПРОС 14 Если мы начислили и оплатили налог на имущество в марте. Уведомление нужно тоже в

- 68. ОТВЕТ 14 Особенности подачи уведомлений по имущественным налогам раскрыта в двух письмах ФНС России: - Письмо

- 69. ОТВЕТ 14 Письмо ФНС России от 14.03.2023 N БС-4-21/2873@ 1. В течение какого срока налогоплательщик -

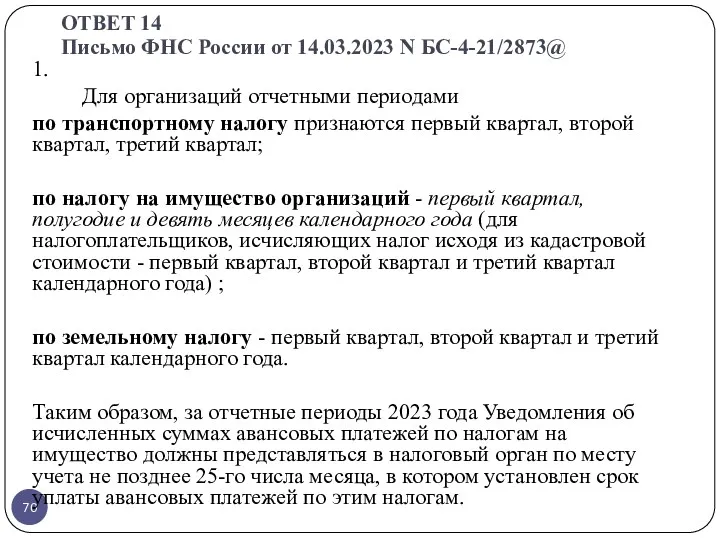

- 70. 1. Для организаций отчетными периодами по транспортному налогу признаются первый квартал, второй квартал, третий квартал; по

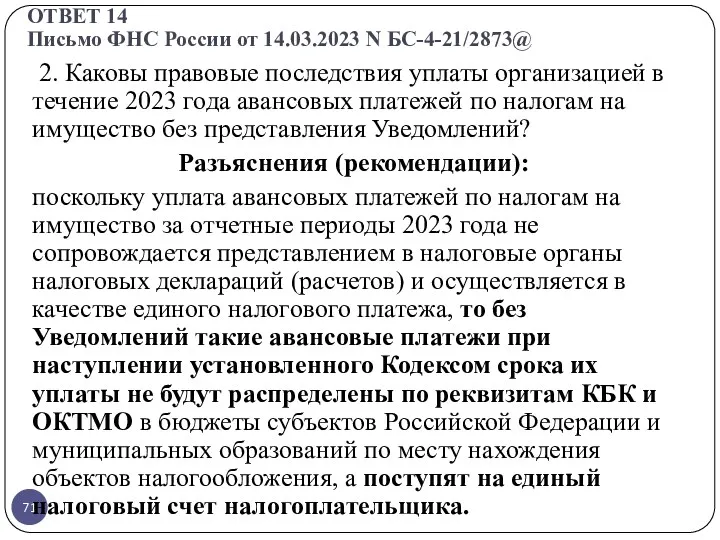

- 71. 2. Каковы правовые последствия уплаты организацией в течение 2023 года авансовых платежей по налогам на имущество

- 72. 2. Затем принадлежность сумм денежных средств, перечисленных и (или) признаваемых в качестве единого налогового платежа, определяется

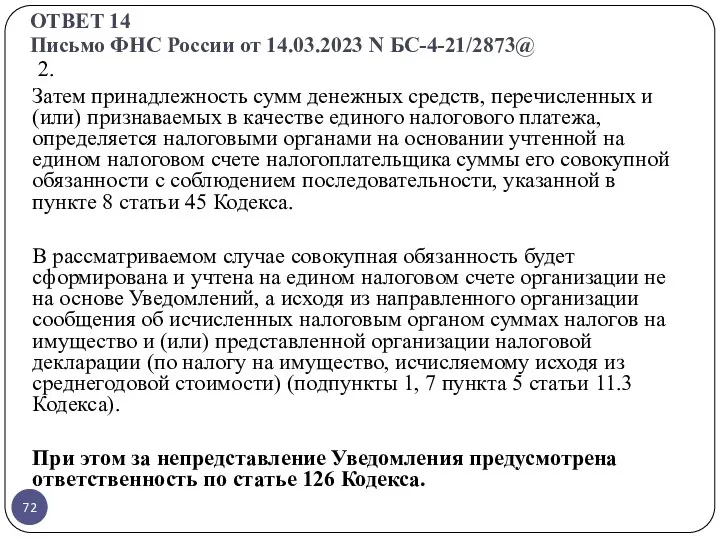

- 73. 3. До наступления срока уплаты авансовых платежей по налогам на имущество за первый отчетный период 2023

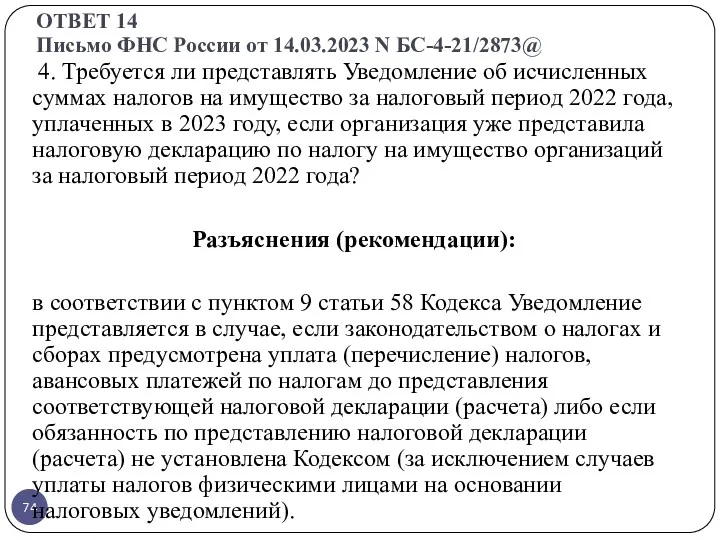

- 74. 4. Требуется ли представлять Уведомление об исчисленных суммах налогов на имущество за налоговый период 2022 года,

- 75. 4 По транспортному и земельному налогам за налоговый период 2020 года и последующие периоды обязанность по

- 76. 6. Организация в феврале 2023 года представила Уведомление об исчисленной сумме налога на имущество организаций за

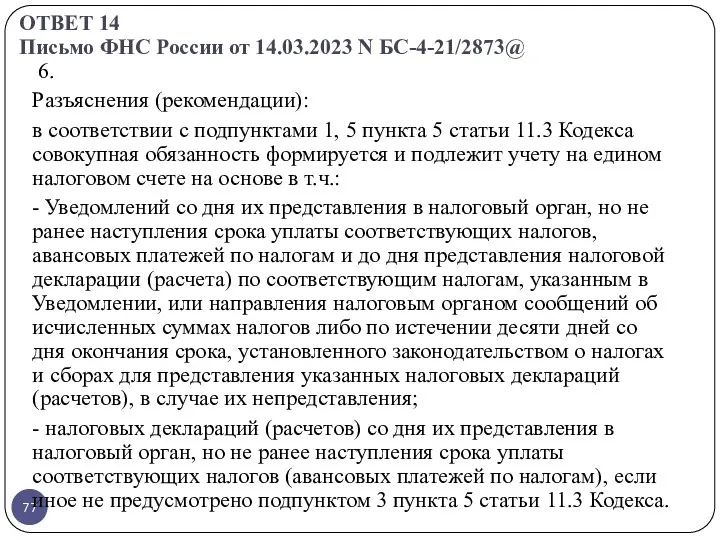

- 77. 6. Разъяснения (рекомендации): в соответствии с подпунктами 1, 5 пункта 5 статьи 11.3 Кодекса совокупная обязанность

- 78. 6. Таким образом, в рассматриваемом случае в совокупной обязанности, учитываемой на едином налоговом счете, будут отражены

- 79. 7. Организация в январе 2023 года направила в налоговый орган налоговую декларацию по налогу на имущество

- 80. ВОПРОС 16 Как правильно начислять доходы от штрафных санкций по КОСГУ 141. Письмо МФ от 24.11.2022

- 81. ОТВЕТ 16 Полностью ответ приведен в отдельном файле «Начисление штрафных санкции по КОСГУ 141». Ниже приведены

- 82. ОТВЕТ 16

- 83. ОТВЕТ 16

- 84. ОТВЕТ 16

- 85. ВОПРОС 7 Вопрос по обеспечению контракта: Получено на КФО 3 обеспечение контракта . по КФО 2

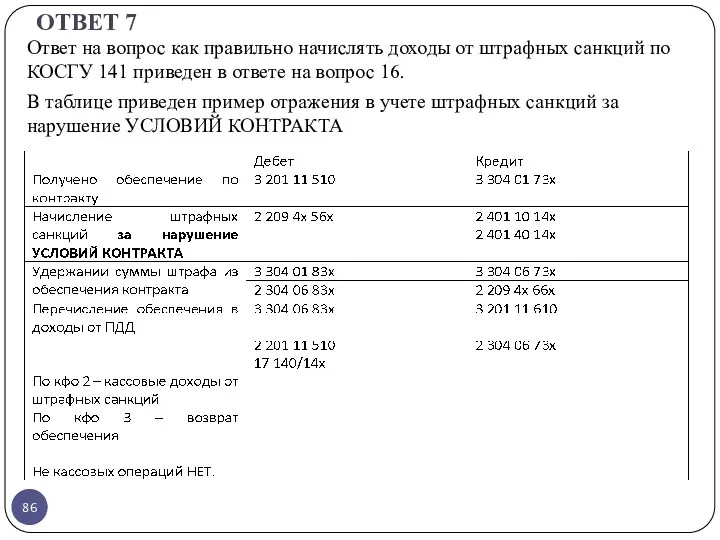

- 86. ОТВЕТ 7 Ответ на вопрос как правильно начислять доходы от штрафных санкций по КОСГУ 141 приведен

- 87. ВОПРОС 17 Получили первую справку о сальдо в феврале 2023 года. Сальдо положительное, но сумма больше,

- 88. ОТВЕТ 17 В 2022 году учреждение ежемесячно начисляло и платило взносы от зарплаты. Сальдо на конец

- 89. ВОПРОС 18 Стандарт "СВЕДЕНИЯ О ПОКАЗАТЕЛЯХ БУХГАЛТЕРСКОЙ (ФИНАНСОВОЙ) ОТЧЕТНОСТИ ПО СЕГМЕНТАМ" Есть ли пример организации сбора

- 90. ОТВЕТ 18 На сегодняшний день (24.03.2023 г.) системных и несистемных разъяснений МФ РФ по вопросу раскрытия

- 91. ВОПРОС 19 В 2017 году к ЧМ по футболу безвозмездно получили, как отдельные объекты учета. по

- 92. ОТВЕТ 19 Являются ли данные объекты Биол. Активами – НЕТ. Причина – п. 4 «Стандарт биологические

- 93. ВОПРОС 20 Казенное учреждении приобрело подарочные сертификаты для награждения победителей фестиваля. По результатам фестиваля подарочный сертификат

- 94. ОТВЕТ 20 На сегодняшний день разъяснений МФ РФ по учету денежных сертификатов в открытом доступе НЕТ.

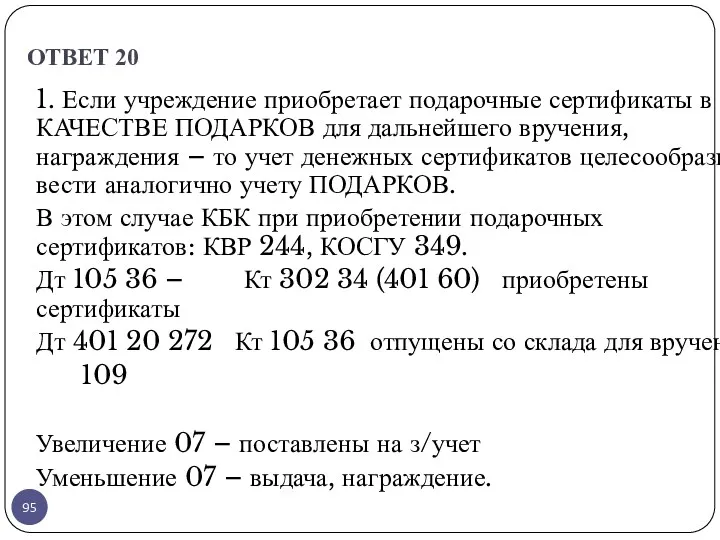

- 95. ОТВЕТ 20 1. Если учреждение приобретает подарочные сертификаты в КАЧЕСТВЕ ПОДАРКОВ для дальнейшего вручения, награждения –

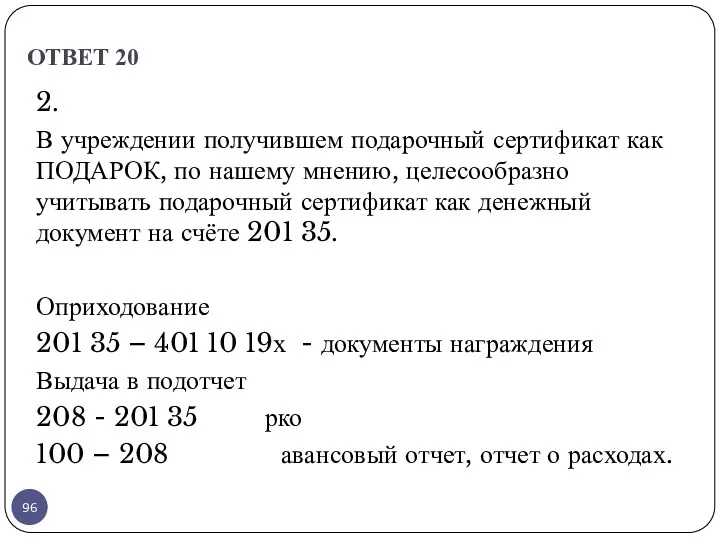

- 96. ОТВЕТ 20 2. В учреждении получившем подарочный сертификат как ПОДАРОК, по нашему мнению, целесообразно учитывать подарочный

- 97. Вопрос 21 Подскажите, пожалуйста, обязательно ли с 2023г ежемесячно формировать резервы предстоящих расходов не по конкурентным

- 98. Вопрос 22 отразили неверное КБК доходов, то какую причину по исправлению ошибок прошлых лет выбрать? ОТВЕТ

- 99. gosbu.ru

- 100. Письмо МФ РФ N 02-06-07/37312, ФК РФ N 07-04-05/02-10035 от 25.04.2022 gosbu.ru

- 101. ВОПРОС 23 Как правильно отражать в учете передающей и получающей стороны безвозмездную передачу недвижимого имущества во

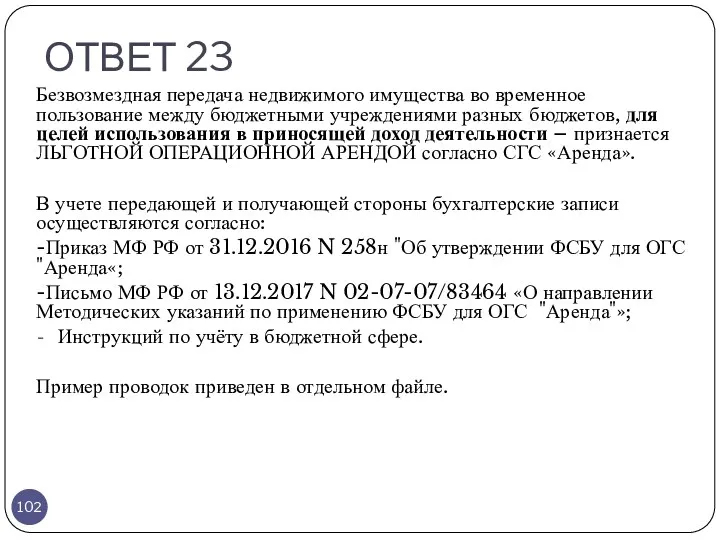

- 102. ОТВЕТ 23 Безвозмездная передача недвижимого имущества во временное пользование между бюджетными учреждениями разных бюджетов, для целей

- 103. ВОПРОС 24 Скажите пжл., какие проводки применить в следующией ситуации - электронный аукцион (процедура) объявлен в

- 104. ВОПРОС 25 При регистрации исключительного права на нематериальный актив была уплачена госпошлина по КВР 852. Других

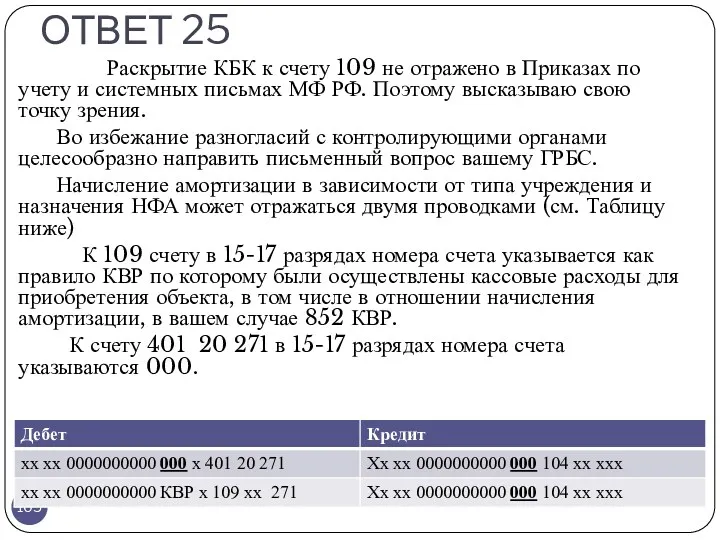

- 105. ОТВЕТ 25 Раскрытие КБК к счету 109 не отражено в Приказах по учету и системных письмах

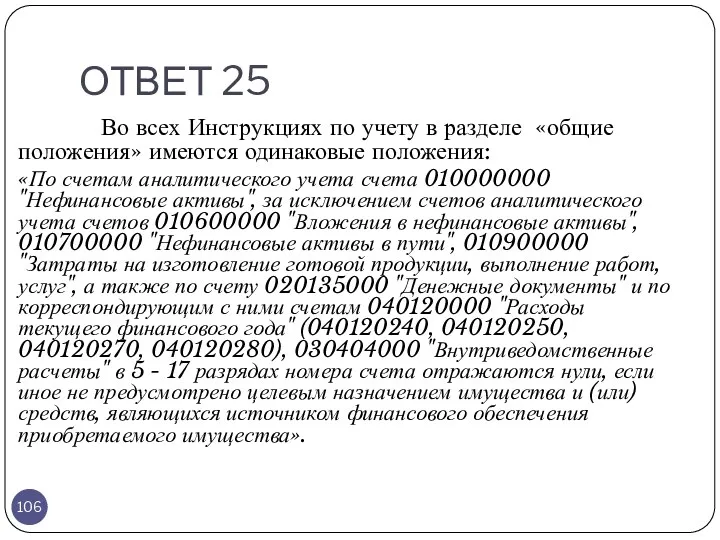

- 106. ОТВЕТ 25 Во всех Инструкциях по учету в разделе «общие положения» имеются одинаковые положения: «По счетам

- 107. Вопрос 26 Как отразить в учете ситуацию при которой из набора посуды разбилось несколько предметов. ОТВЕТ

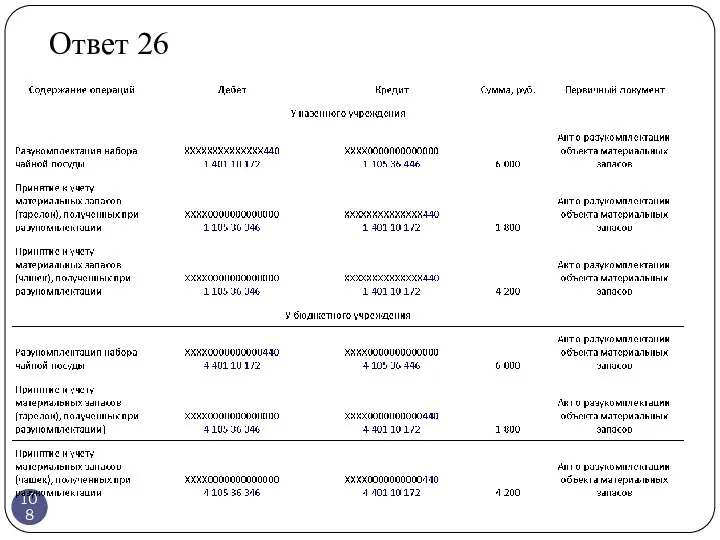

- 108. Ответ 26

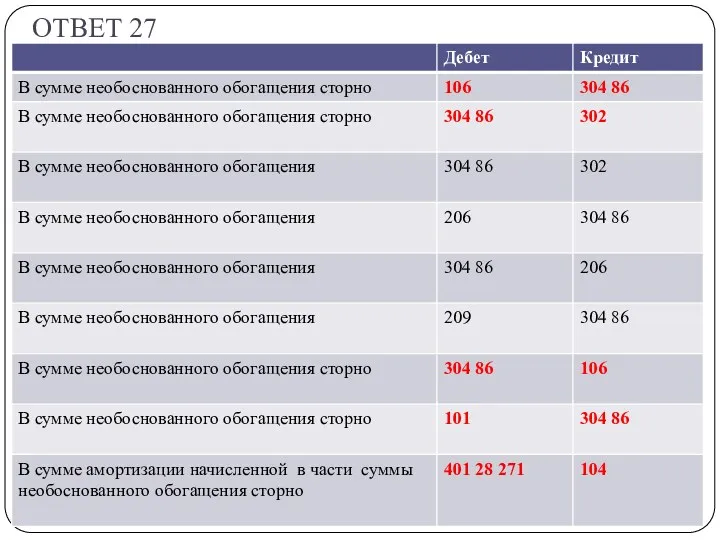

- 109. Вопрос 27 В прошлом году у нас был суд с одним поставщиком основных средств на предмет

- 110. ОТВЕТ 27 Да, это ошибки прошлых лет обнаруженные самостоятельно за прошлый год. Единой методологии исправления ошибок

- 111. ОТВЕТ 27

- 112. О применении бюджетной классификации и КОСГУ в отношении расходов на командировки. (Письмо Минфина России от 01.07.2022

- 113. О применении бюджетной классификации и КОСГУ в отношении расходов на командировки. (Письмо Минфина России от 01.07.2022

- 114. О применении бюджетной классификации и КОСГУ в отношении расходов на командировки. (Письмо Минфина России от 01.07.2022

- 115. О применении бюджетной классификации и КОСГУ в отношении расходов на командировки. (Письмо Минфина России от 01.07.2022

- 116. О применении бюджетной классификации и КОСГУ в отношении расходов на командировки. (Письмо Минфина России от 01.07.2022

- 117. ЗАКУПКА через подотчетное лицо

- 118. ИНЫЕ Командировочные расходы

- 120. Скачать презентацию

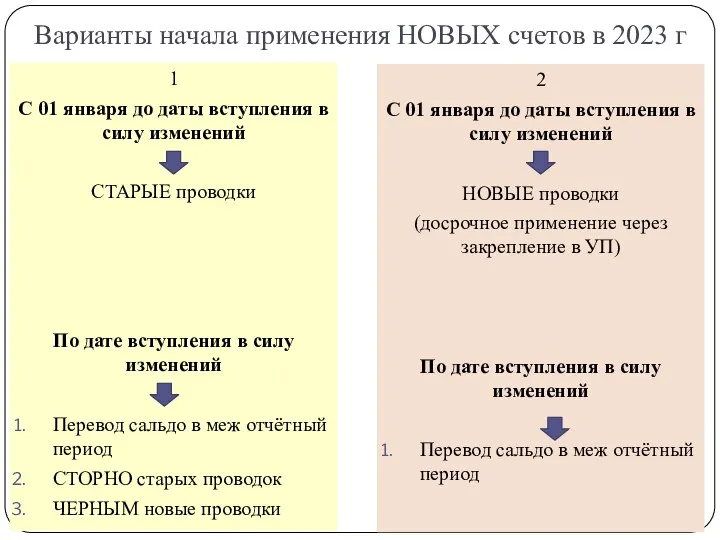

Варианты начала применения НОВЫХ счетов в 2023 г

1

С 01 января до

Варианты начала применения НОВЫХ счетов в 2023 г

1

С 01 января до

Приказ Минфина России от 21.12.2022 № 192н

Приказ Минфина России от 21.12.2022 № 192н

Изменения в порядке применения КОГСУ

с 2022 г.

ВКС ФК РФ, 18-19

Изменения в порядке применения КОГСУ

с 2022 г.

ВКС ФК РФ, 18-19

Изменения 2023 г.

Изменения 2023 г.

Приказ Минфина России от 21.12.2022 № 192н

Приказ Минфина России от 21.12.2022 № 192н

Приказ Минфина России от 21.12.2022 № 192н

Приказ Минфина России от 21.12.2022 № 192н

Бюджетная классификация 2023 года

gosbu.ru

Общий ПОРЯДОК формирования кодов БК

Коды БК на 2023

Бюджетная классификация 2023 года

gosbu.ru

Общий ПОРЯДОК формирования кодов БК

Коды БК на 2023

Деление целевых средств на текущие и капитальные 2023

КОСГУ

150, 160,190, 240,250,280

Деление целевых средств на текущие и капитальные 2023

КОСГУ

150, 160,190, 240,250,280

Деление целевых средств на текущие и капитальные 2023

Деление целевых средств на текущие и капитальные 2023

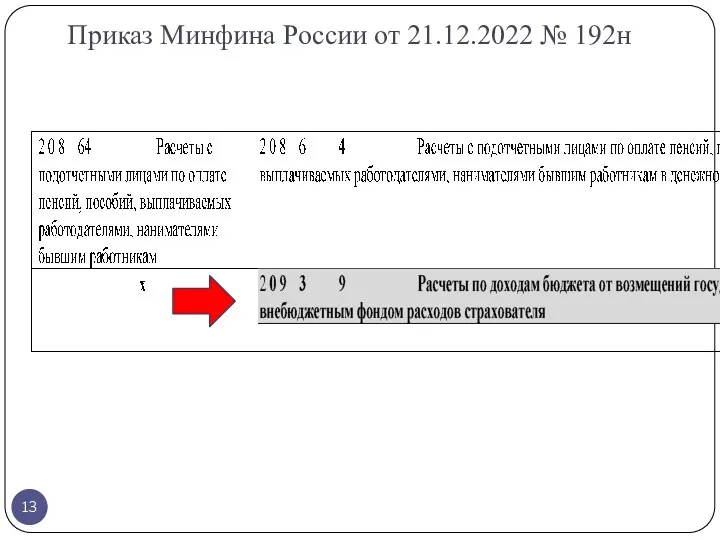

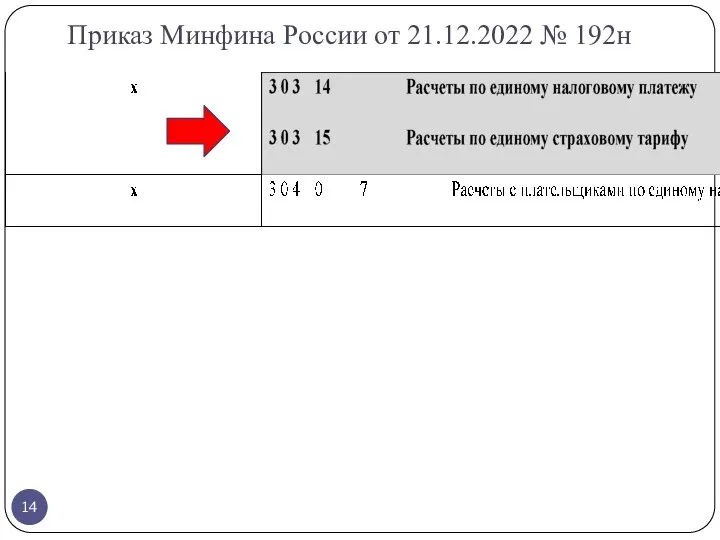

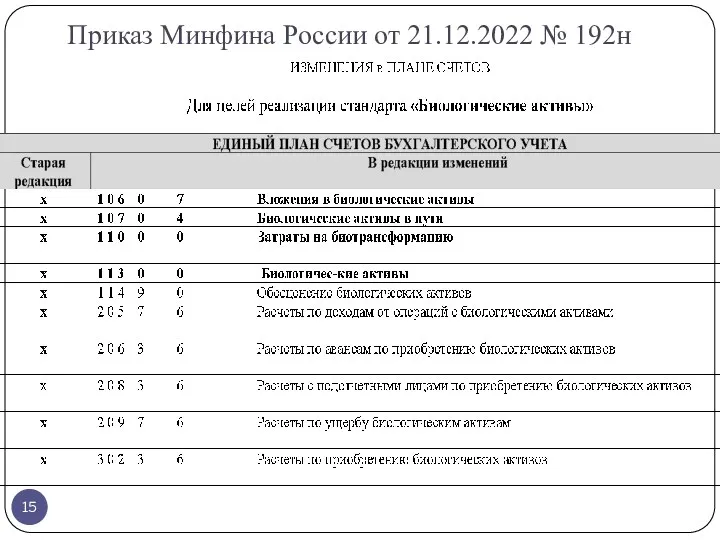

Приказ Минфина России от 21.12.2022 № 192н

Приказ Минфина России от 21.12.2022 № 192н

Приказ Минфина России от 21.12.2022 № 192н

Приказ Минфина России от 21.12.2022 № 192н

Приказ Минфина России от 21.12.2022 № 192н

Приказ Минфина России от 21.12.2022 № 192н

Приказ Минфина России от 21.12.2022 № 192н

Приказ Минфина России от 21.12.2022 № 192н

Приказ Минфина России от 21.12.2022 № 192н

Приказ Минфина России от 21.12.2022 № 192н

Методический материал Федерального казначейства по работе с первичными документами

Приказ Федерального казначейства

Методический материал Федерального казначейства по работе с первичными документами

Приказ Федерального казначейства

СХЕМА 3

СХЕМА 3

УНИФИЦИРОВАННЫЕ ФОРМЫ аналогов которым НЕТ в 52н

УНИФИЦИРОВАННЫЕ ФОРМЫ ВЗАМЕН существующих аналогичных

УНИФИЦИРОВАННЫЕ ФОРМЫ аналогов которым НЕТ в 52н

УНИФИЦИРОВАННЫЕ ФОРМЫ ВЗАМЕН существующих аналогичных

Не позднее 01 января 2023 года

Ф. 0510433

Акт о консервации (расконсервации)

Не позднее 01 января 2023 года

Ф. 0510433

Акт о консервации (расконсервации)

Не позднее 01 января 2023 года

Ф. 0510445

Решение о признании (восстановлении)

Не позднее 01 января 2023 года

Ф. 0510445

Решение о признании (восстановлении)

Не позднее 01 января 2023 года

Ф. 0510439

Решение о проведении инвентаризации

Ф.

Не позднее 01 января 2023 года

Ф. 0510439

Решение о проведении инвентаризации

Ф.

Не позднее 01 января 2023 года

Ф. 0510431

Ведомость группового начисления доходов

Ф.

Не позднее 01 января 2023 года

Ф. 0510431

Ведомость группового начисления доходов

Ф.

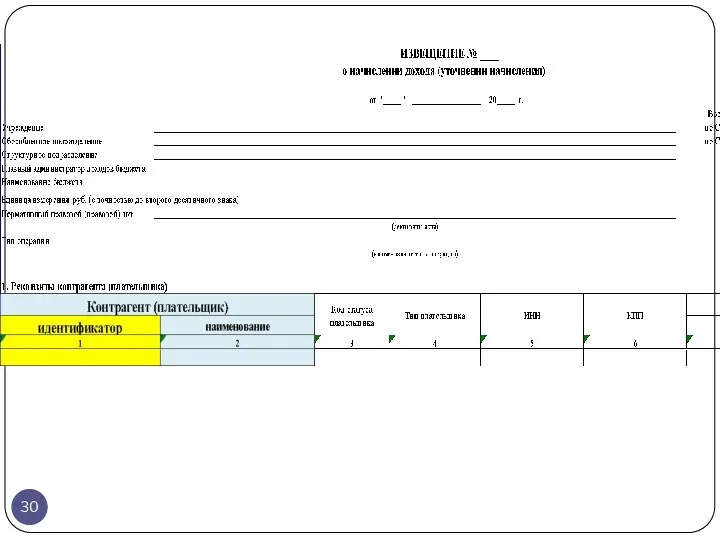

Формы первичных документов, новых с 2023 года для Графика документооборота.

gosbu.ru Разработчик слайдов О. А. Подкина

март 2023 г.

Изменения ОБЩЕГО ПЛАНА

gosbu.ru Разработчик слайдов О. А. Подкина

март 2023 г.

Изменения ОБЩЕГО ПЛАНА

Изменения внесенные в Приказ МФ РФ № 157н

Изменения внесенные в Приказ МФ РФ № 157н

Изменения внесенные в Приказ МФ РФ № 157н

ЖДЕМ регистрацию в Минюсте

Изменения внесенные в Приказ МФ РФ № 157н

ЖДЕМ регистрацию в Минюсте

СТРУКТУРА идентификатора контрагента

Физическое лицо

Самозанятый

ИП

Юридическое лицо – резидент РФ

Юридическое лицо – НЕ

СТРУКТУРА идентификатора контрагента

Физическое лицо

Самозанятый

ИП

Юридическое лицо – резидент РФ

Юридическое лицо – НЕ

Идентификатор контрагента – физического лица.

Идентификатор контрагента – физического лица.

Идентификатор контрагента –индивидуального предпринимателя, самозанятого.

Идентификатор контрагента –индивидуального предпринимателя, самозанятого.

Идентификатор контрагента – юридическое лицо - резидент Российской Федерации.

Идентификатор контрагента – юридическое лицо - резидент Российской Федерации.

Идентификатор контрагента – юридическое лицо – НЕ резидент Российской Федерации.

Идентификатор контрагента – юридическое лицо – НЕ резидент Российской Федерации.

Изменения внесенные в Приказ МФ РФ № 157н

ЖДЕМ регистрацию в Минюсте

Изменения внесенные в Приказ МФ РФ № 157н

ЖДЕМ регистрацию в Минюсте

Изменения внесенные в Приказ МФ РФ № 157н

Изменения внесенные в Приказ МФ РФ № 157н

Изменения внесенные в Приказ МФ РФ № 157н

Изменения внесенные в Приказ МФ РФ № 157н

Изменения внесенные в Приказ МФ РФ № 157н

03.1 – несвоевременное поступление

Изменения внесенные в Приказ МФ РФ № 157н

03.1 – несвоевременное поступление

gosbu.ru

03.1 – несвоевременное поступление первичных учетных документов;

03.2 – несвоевременное отражение фактов

gosbu.ru

03.1 – несвоевременное поступление первичных учетных документов;

03.2 – несвоевременное отражение фактов

Изменения внесенные в Приказ МФ РФ № 157н

Изменения внесенные в Приказ МФ РФ № 157н

2023

Ответы на вопросы

2023

Ответы на вопросы

ВОПРОС 1

Подскажите, пожалуйста, обязательно ли с 2023г ежемесячно формировать резервы предстоящих

ВОПРОС 1

Подскажите, пожалуйста, обязательно ли с 2023г ежемесячно формировать резервы предстоящих

ОТВЕТ 1

1. Нормативная база:

- Письмо МФ РФ от 11.11.2022 N 02-06-07/110108

"Об

ОТВЕТ 1

1. Нормативная база:

- Письмо МФ РФ от 11.11.2022 N 02-06-07/110108

"Об

ОТВЕТ 1

2.Согласно данных документов счет 401 60 используется для обобщения информации

ОТВЕТ 1

2.Согласно данных документов счет 401 60 используется для обобщения информации

ОТВЕТ 1

3.В описание счета 401 60 добавили, что

А) счет используется для

ОТВЕТ 1

3.В описание счета 401 60 добавили, что

А) счет используется для

ОТВЕТ 1

4. Таким образом, в части ЗАКУПОК от поставщиков счет 401

ОТВЕТ 1

4. Таким образом, в части ЗАКУПОК от поставщиков счет 401

ОТВЕТ 1

5. По нашему мнению - с 2023 года обязательно ежемесячно

ОТВЕТ 1

5. По нашему мнению - с 2023 года обязательно ежемесячно

ВОПРОС 2

Учреждением 17.02.2023г. (есть входящий №) получен счёт на оплату от

ВОПРОС 2

Учреждением 17.02.2023г. (есть входящий №) получен счёт на оплату от

ОТВЕТ 2

Теория по данному вопросу приведена в ответе на вопрос 1.

ОТВЕТ 2

Теория по данному вопросу приведена в ответе на вопрос 1.

ВОПРОС 4

1.Казенное учреждение планирует провести реконструкцию ЛИНЕЙНОГО ОБЪЕКТА (сети ГВС), находящегося

ВОПРОС 4

1.Казенное учреждение планирует провести реконструкцию ЛИНЕЙНОГО ОБЪЕКТА (сети ГВС), находящегося

ОТВЕТ 4

Ответы на данные вопросы приведены в системных разъяснениях по Приказу

ОТВЕТ 4

Ответы на данные вопросы приведены в системных разъяснениях по Приказу

ВОПРОС 5

Как отразить в учете и отчетности возврат аванса от

ВОПРОС 5

Как отразить в учете и отчетности возврат аванса от

ОТВЕТ 5

ОТВЕТ 5

ОТВЕТ 5

ОТВЕТ 5

ВОПРОС 9

В феврале 2023 пришел корректирующий акт датой 31.01.2023 по уменьшению

ВОПРОС 9

В феврале 2023 пришел корректирующий акт датой 31.01.2023 по уменьшению

ОТВЕТ 9

О корректировке в бухгалтерском (бюджетном) учете ранее отраженных операций в

ОТВЕТ 9

О корректировке в бухгалтерском (бюджетном) учете ранее отраженных операций в

ВОПРОС 10

Поступило в 2023 возмещение расходов из ФСС за 2022 год

ВОПРОС 10

Поступило в 2023 возмещение расходов из ФСС за 2022 год

ОТВЕТ 10 на примере бюджетных, автономных учреждений

ОТВЕТ 10 на примере бюджетных, автономных учреждений

ОТВЕТ 10 на примере бюджетных, автономных учреждений

ОТВЕТ 10 на примере бюджетных, автономных учреждений

ОТВЕТ 10 на примере бюджетных, автономных учреждений

ОТВЕТ 10 на примере бюджетных, автономных учреждений

ОТВЕТ 10 на примере бюджетных, автономных учреждений

ОТВЕТ 10 на примере бюджетных, автономных учреждений

ВОПРОС 11

1.В 2022 году оплачены работы по капитальному ремонту (кфо 5).

ВОПРОС 11

1.В 2022 году оплачены работы по капитальному ремонту (кфо 5).

ВОПРОС 12

Как прописать в Учетной политике, если перейдем только частично (мтб,

ВОПРОС 12

Как прописать в Учетной политике, если перейдем только частично (мтб,

ОТВЕТ 12

ОТВЕТ 12

ОТВЕТ 12

ОТВЕТ 12

ВОПРОС 14

Если мы начислили и оплатили налог на имущество в марте.

ВОПРОС 14

Если мы начислили и оплатили налог на имущество в марте.

ОТВЕТ 14

Особенности подачи уведомлений по имущественным налогам раскрыта в двух письмах

ОТВЕТ 14

Особенности подачи уведомлений по имущественным налогам раскрыта в двух письмах

ОТВЕТ 14

Письмо ФНС России от 14.03.2023 N БС-4-21/2873@

1. В течение какого

ОТВЕТ 14

Письмо ФНС России от 14.03.2023 N БС-4-21/2873@

1. В течение какого

1.

Для организаций отчетными периодами

по транспортному налогу признаются первый

1.

Для организаций отчетными периодами

по транспортному налогу признаются первый

2. Каковы правовые последствия уплаты организацией в течение 2023 года

2. Каковы правовые последствия уплаты организацией в течение 2023 года

2.

Затем принадлежность сумм денежных средств, перечисленных и (или) признаваемых

2.

Затем принадлежность сумм денежных средств, перечисленных и (или) признаваемых

3. До наступления срока уплаты авансовых платежей по налогам на

3. До наступления срока уплаты авансовых платежей по налогам на

4. Требуется ли представлять Уведомление об исчисленных суммах налогов на

4. Требуется ли представлять Уведомление об исчисленных суммах налогов на

4

По транспортному и земельному налогам за налоговый период 2020 года

4

По транспортному и земельному налогам за налоговый период 2020 года

6. Организация в феврале 2023 года представила Уведомление об исчисленной

6. Организация в феврале 2023 года представила Уведомление об исчисленной

6.

Разъяснения (рекомендации):

в соответствии с подпунктами 1, 5 пункта 5

6.

Разъяснения (рекомендации):

в соответствии с подпунктами 1, 5 пункта 5

6.

Таким образом, в рассматриваемом случае в совокупной обязанности,

6.

Таким образом, в рассматриваемом случае в совокупной обязанности,

7. Организация в январе 2023 года направила в налоговый орган

7. Организация в январе 2023 года направила в налоговый орган

ВОПРОС 16

Как правильно начислять доходы от штрафных санкций по КОСГУ 141.

Письмо

ВОПРОС 16

Как правильно начислять доходы от штрафных санкций по КОСГУ 141.

Письмо

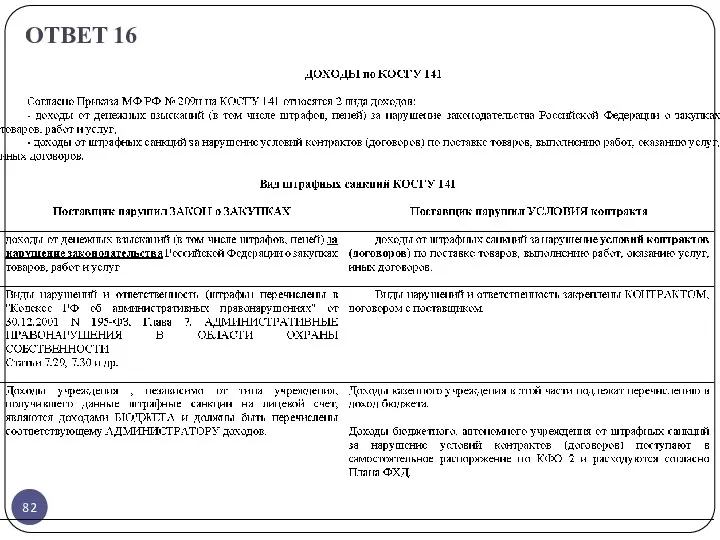

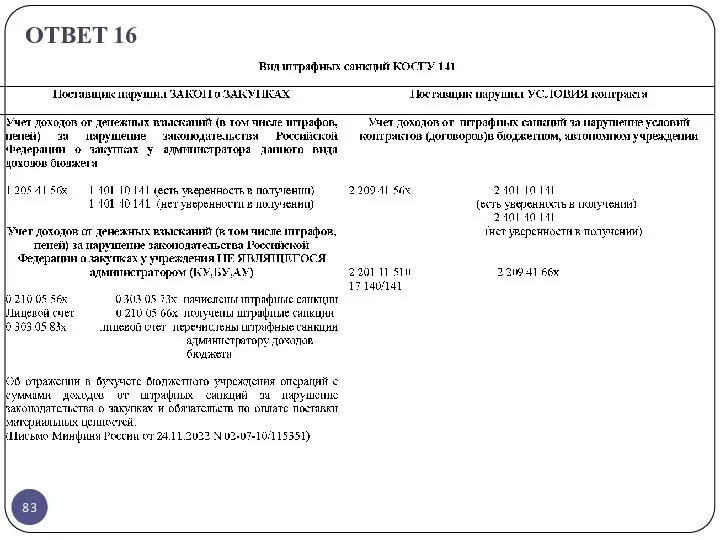

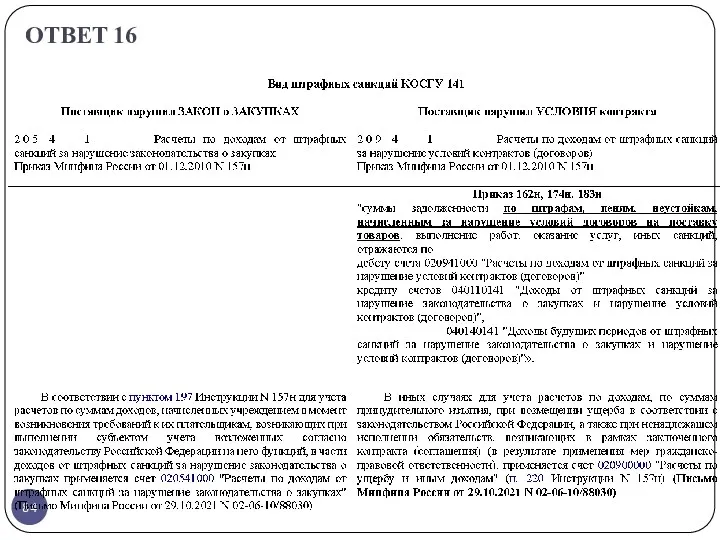

ОТВЕТ 16

Полностью ответ приведен в отдельном файле «Начисление штрафных санкции по

ОТВЕТ 16

Полностью ответ приведен в отдельном файле «Начисление штрафных санкции по

ОТВЕТ 16

ОТВЕТ 16

ОТВЕТ 16

ОТВЕТ 16

ОТВЕТ 16

ОТВЕТ 16

ВОПРОС 7

Вопрос по обеспечению контракта: Получено на КФО 3 обеспечение контракта

ВОПРОС 7

Вопрос по обеспечению контракта: Получено на КФО 3 обеспечение контракта

ОТВЕТ 7

Ответ на вопрос как правильно начислять доходы от штрафных санкций

ОТВЕТ 7

Ответ на вопрос как правильно начислять доходы от штрафных санкций

ВОПРОС 17

Получили первую справку о сальдо в феврале 2023 года. Сальдо

ВОПРОС 17

Получили первую справку о сальдо в феврале 2023 года. Сальдо

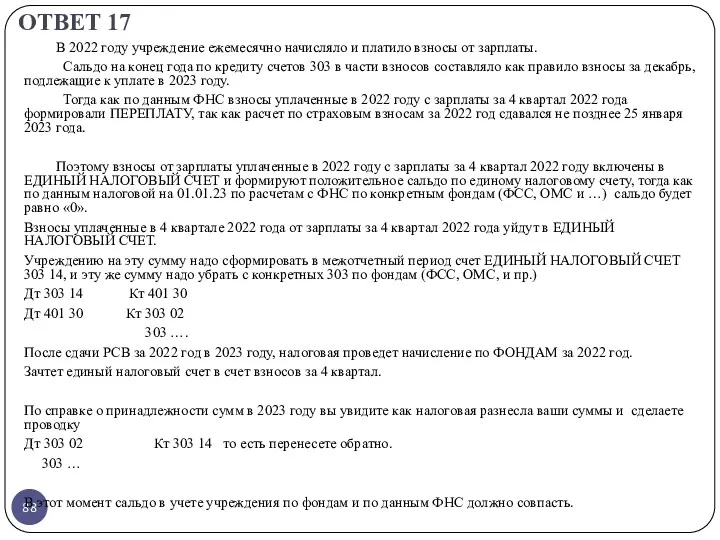

ОТВЕТ 17

В 2022 году учреждение ежемесячно начисляло и платило взносы

ОТВЕТ 17

В 2022 году учреждение ежемесячно начисляло и платило взносы

ВОПРОС 18

Стандарт "СВЕДЕНИЯ О ПОКАЗАТЕЛЯХ БУХГАЛТЕРСКОЙ (ФИНАНСОВОЙ) ОТЧЕТНОСТИ ПО СЕГМЕНТАМ"

Есть ли

ВОПРОС 18

Стандарт "СВЕДЕНИЯ О ПОКАЗАТЕЛЯХ БУХГАЛТЕРСКОЙ (ФИНАНСОВОЙ) ОТЧЕТНОСТИ ПО СЕГМЕНТАМ"

Есть ли

ОТВЕТ 18

На сегодняшний день (24.03.2023 г.) системных и несистемных разъяснений

ОТВЕТ 18

На сегодняшний день (24.03.2023 г.) системных и несистемных разъяснений

ВОПРОС 19

В 2017 году к ЧМ по футболу безвозмездно получили, как

ВОПРОС 19

В 2017 году к ЧМ по футболу безвозмездно получили, как

ОТВЕТ 19

Являются ли данные объекты Биол. Активами – НЕТ.

Причина – п.

ОТВЕТ 19

Являются ли данные объекты Биол. Активами – НЕТ.

Причина – п.

ВОПРОС 20

Казенное учреждении приобрело подарочные сертификаты для награждения победителей фестиваля. По

ВОПРОС 20

Казенное учреждении приобрело подарочные сертификаты для награждения победителей фестиваля. По

ОТВЕТ 20

На сегодняшний день разъяснений МФ РФ по учету денежных сертификатов

ОТВЕТ 20

На сегодняшний день разъяснений МФ РФ по учету денежных сертификатов

ОТВЕТ 20

1. Если учреждение приобретает подарочные сертификаты в КАЧЕСТВЕ ПОДАРКОВ для

ОТВЕТ 20

1. Если учреждение приобретает подарочные сертификаты в КАЧЕСТВЕ ПОДАРКОВ для

ОТВЕТ 20

2.

В учреждении получившем подарочный сертификат как ПОДАРОК, по нашему

ОТВЕТ 20

2.

В учреждении получившем подарочный сертификат как ПОДАРОК, по нашему

Вопрос 21

Подскажите, пожалуйста, обязательно ли с 2023г ежемесячно формировать резервы предстоящих

Вопрос 21

Подскажите, пожалуйста, обязательно ли с 2023г ежемесячно формировать резервы предстоящих

Вопрос 22

отразили неверное КБК доходов, то какую причину по исправлению ошибок

Вопрос 22

отразили неверное КБК доходов, то какую причину по исправлению ошибок

gosbu.ru

gosbu.ru

Письмо МФ РФ N 02-06-07/37312,

ФК РФ N 07-04-05/02-10035 от 25.04.2022

gosbu.ru

Письмо МФ РФ N 02-06-07/37312,

ФК РФ N 07-04-05/02-10035 от 25.04.2022

gosbu.ru

ВОПРОС 23

Как правильно отражать в учете передающей и получающей стороны безвозмездную

ВОПРОС 23

Как правильно отражать в учете передающей и получающей стороны безвозмездную

ОТВЕТ 23

Безвозмездная передача недвижимого имущества во временное пользование между бюджетными учреждениями

ОТВЕТ 23

Безвозмездная передача недвижимого имущества во временное пользование между бюджетными учреждениями

ВОПРОС 24

Скажите пжл., какие проводки применить в следующией ситуации - электронный

ВОПРОС 24

Скажите пжл., какие проводки применить в следующией ситуации - электронный

ВОПРОС 25

При регистрации исключительного права на нематериальный актив была уплачена госпошлина

ВОПРОС 25

При регистрации исключительного права на нематериальный актив была уплачена госпошлина

ОТВЕТ 25

Раскрытие КБК к счету 109 не отражено в Приказах

ОТВЕТ 25

Раскрытие КБК к счету 109 не отражено в Приказах

ОТВЕТ 25

Во всех Инструкциях по учету в разделе «общие положения»

ОТВЕТ 25

Во всех Инструкциях по учету в разделе «общие положения»

Вопрос 26

Как отразить в учете ситуацию при которой из набора посуды

Вопрос 26 Как отразить в учете ситуацию при которой из набора посуды

Ответ 26

Ответ 26

Вопрос 27

В прошлом году у нас был суд с одним поставщиком

Вопрос 27

В прошлом году у нас был суд с одним поставщиком

ОТВЕТ 27

Да, это ошибки прошлых лет обнаруженные самостоятельно за прошлый год.

Единой

ОТВЕТ 27

Да, это ошибки прошлых лет обнаруженные самостоятельно за прошлый год.

Единой

ОТВЕТ 27

ОТВЕТ 27

О применении бюджетной классификации и КОСГУ в отношении расходов на командировки.

(Письмо

О применении бюджетной классификации и КОСГУ в отношении расходов на командировки. (Письмо

О применении бюджетной классификации и КОСГУ в отношении расходов на командировки.

(Письмо

О применении бюджетной классификации и КОСГУ в отношении расходов на командировки. (Письмо

О применении бюджетной классификации и КОСГУ в отношении расходов на командировки.

(Письмо

О применении бюджетной классификации и КОСГУ в отношении расходов на командировки. (Письмо

О применении бюджетной классификации и КОСГУ в отношении расходов на командировки.

(Письмо

О применении бюджетной классификации и КОСГУ в отношении расходов на командировки. (Письмо

О применении бюджетной классификации и КОСГУ в отношении расходов на командировки.

(Письмо

О применении бюджетной классификации и КОСГУ в отношении расходов на командировки. (Письмо

ЗАКУПКА через подотчетное лицо

ЗАКУПКА через подотчетное лицо

ИНЫЕ Командировочные расходы

ИНЫЕ Командировочные расходы

Финансовые отношения государства и регионов

Финансовые отношения государства и регионов Бухгалтерский учет и анализ расчетов организации с персоналом по оплате труда

Бухгалтерский учет и анализ расчетов организации с персоналом по оплате труда Федеральное казначейство РФ

Федеральное казначейство РФ Коммерческие банки

Коммерческие банки МСФО 2. Запасы

МСФО 2. Запасы Организация работы по ведению бухгалтерского учета в кредитных организациях

Организация работы по ведению бухгалтерского учета в кредитных организациях Альфа-Банк. Знакомство с Альфа-Директ. Основы работы с брокерским счётом

Альфа-Банк. Знакомство с Альфа-Директ. Основы работы с брокерским счётом Корпорацияның қаржылық жағдайын бағалау мен қаржылық тұрақтылыққа жету жолдары

Корпорацияның қаржылық жағдайын бағалау мен қаржылық тұрақтылыққа жету жолдары Вопросы оплаты труда в образовательном учреждении

Вопросы оплаты труда в образовательном учреждении Компенсация затрат экспортеров российской продукции на сертификацию

Компенсация затрат экспортеров российской продукции на сертификацию Объем рынка

Объем рынка Оптимизация ассортимента сервисных услуг на предприятиях ресторанного бизнеса

Оптимизация ассортимента сервисных услуг на предприятиях ресторанного бизнеса Новая продуктовая линейка АО Микрофинансовая компания Пермского края при финансовой поддержке Правительства Пермского края

Новая продуктовая линейка АО Микрофинансовая компания Пермского края при финансовой поддержке Правительства Пермского края Представление сведений персонифицированного учета в Пенсионный фонд с 2017 года

Представление сведений персонифицированного учета в Пенсионный фонд с 2017 года Финансовый анализ

Финансовый анализ Мотивация 3 порядка Текущий уровень

Мотивация 3 порядка Текущий уровень Эффект и эффективность реализации проекта. Семинар 05

Эффект и эффективность реализации проекта. Семинар 05 Оцінка нерухомості порівняльним підходом

Оцінка нерухомості порівняльним підходом Дополнительные формы финансовой отчетности

Дополнительные формы финансовой отчетности Федеральный стандарт бухгалтерского учета для организаций государственного сектора События после отчетной даты

Федеральный стандарт бухгалтерского учета для организаций государственного сектора События после отчетной даты Налоги и налогообложение

Налоги и налогообложение Ислам даму банкі және оның Қазақстанға енуі

Ислам даму банкі және оның Қазақстанға енуі Акцизы

Акцизы Потоки платежей. Финансовая рента

Потоки платежей. Финансовая рента Финансовая политика государства

Финансовая политика государства Методи обліку витрат та калькулювання собівартості продукції

Методи обліку витрат та калькулювання собівартості продукції Объекты учета затрат в системе управленческого учета. (Лекция 3)

Объекты учета затрат в системе управленческого учета. (Лекция 3) Виртуальная и дополненная реальность

Виртуальная и дополненная реальность