Федеральный стандарт бухгалтерского учета для организаций государственного сектора События после отчетной даты презентация

- Федеральный стандарт бухгалтерского учета для организаций государственного сектора События после отчетной даты

Содержание

- 2. Методические рекомендации по применению федерального стандарта бухгалтерского для организаций государственного сектора «Событие после отчетной даты» От

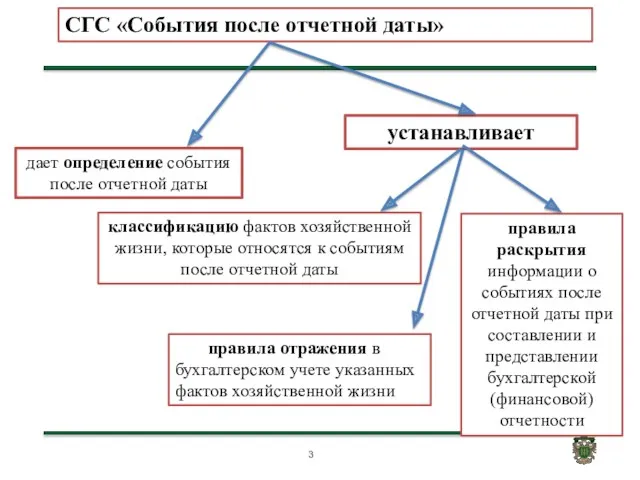

- 3. СГС «События после отчетной даты» дает определение события после отчетной даты устанавливает классификацию фактов хозяйственной жизни,

- 4. СЛАЙД

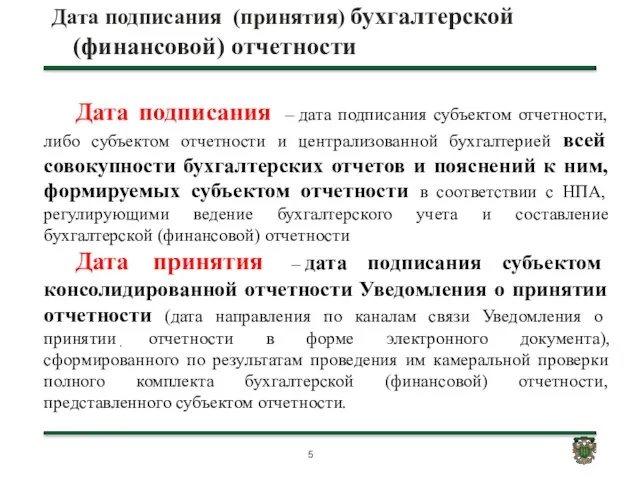

- 5. Дата подписания (принятия) бухгалтерской (финансовой) отчетности . Дата подписания – дата подписания субъектом отчетности, либо субъектом

- 6. Существенная информация – пропуск или искажение которой в бюджетном (бухгалтерском) учете и (или) бухгалтерской (финансовой) отчетности

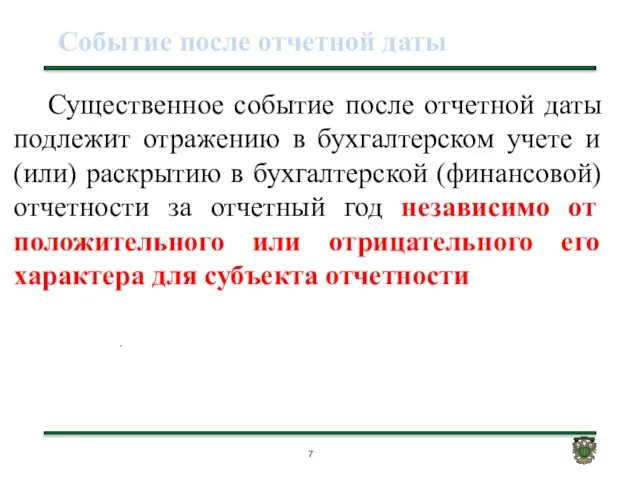

- 7. Событие после отчетной даты . Существенное событие после отчетной даты подлежит отражению в бухгалтерском учете и

- 8. . ДОПУЩЕНИЕ ВРЕМЕННОЙ ОПРЕДЕЛЕННОСТИ ФАКТОВ ХОЗЯЙСТВЕННОЙ ЖИЗНИ Пункт 16 СГС «Концептуальные основы» Объекты бухгалтерского учета признаются

- 9. ! НЕ ЯВЛЯЕТСЯ СОБЫТИЕМ ПОСЛЕ ОТЧЕТНОЙ ДАТЫ . Поступление после отчетной даты первичных учетных документов, оформляющих

- 10. СОБЫТИЕ ПОСЛЕ ОТЧЕТНОЙ ДАТЫ

- 11. ОТРАЖЕНИЕ В УЧЕТЕ И ОТЧЕТНОСТИ СОБЫТИЯ ПОСЛЕ ОТЧЕТНОЙ ДАТЫ

- 12. События, подтверждающие условия деятельности . События, свидетельствующие об условиях деятельности субъекта отчетности Классификация события после отчетной

- 13. . Событие после отчетной даты подтверждающее условия деятельности

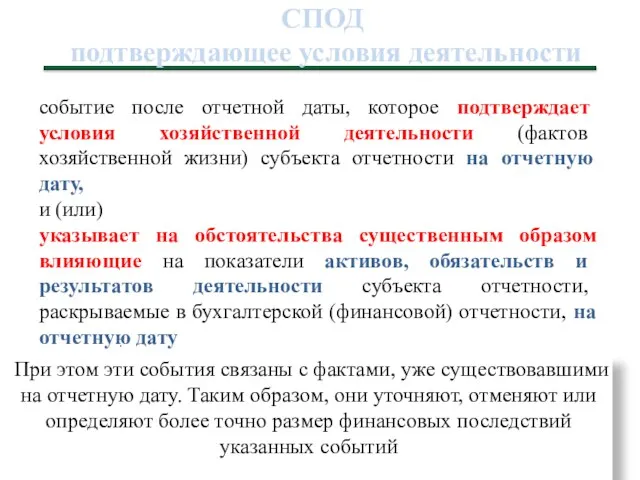

- 14. СПОД подтверждающее условия деятельности . событие после отчетной даты, которое подтверждает условия хозяйственной деятельности (фактов хозяйственной

- 15. Бюджетная отчетность Событие после отчетной даты, подтверждающее условия на показатели активов, обязательств, результаты деятельности Указывает на

- 16. СЛАЙД СПОД подтверждающее условия деятельности

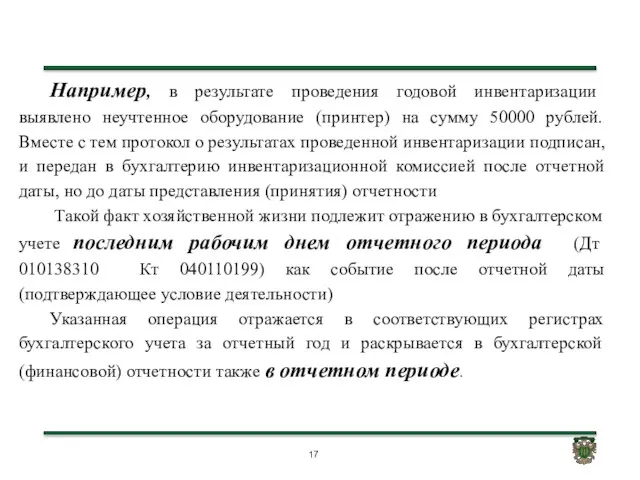

- 17. . Например, в результате проведения годовой инвентаризации выявлено неучтенное оборудование (принтер) на сумму 50000 рублей. Вместе

- 18. СЛАЙД СПОД подтверждающее условия деятельности

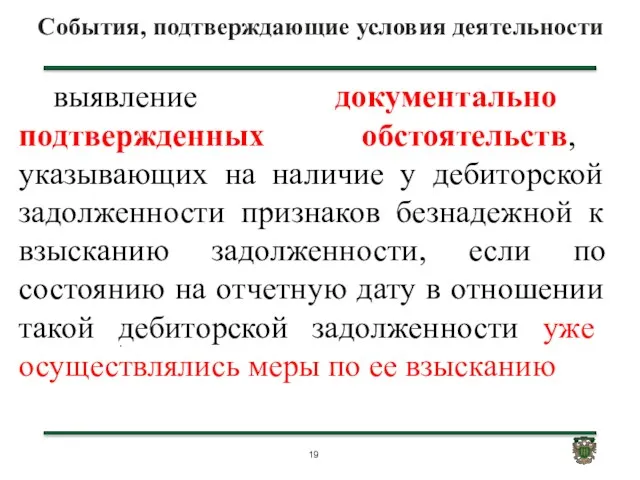

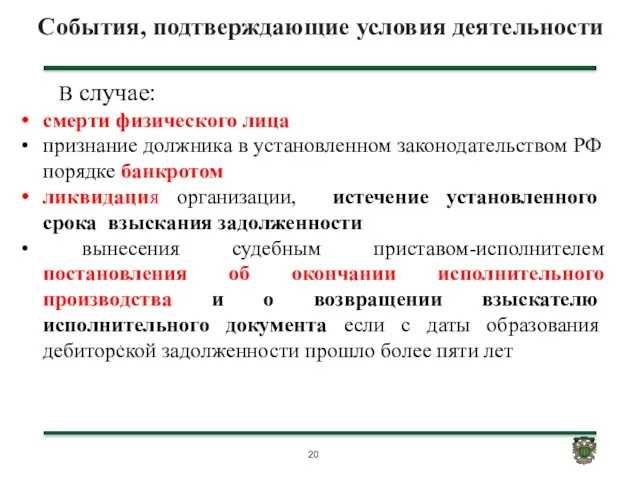

- 19. События, подтверждающие условия деятельности . выявление документально подтвержденных обстоятельств, указывающих на наличие у дебиторской задолженности признаков

- 20. События, подтверждающие условия деятельности . В случае: смерти физического лица признание должника в установленном законодательством РФ

- 21. Бюджетная отчетность Событие после отчетной даты, подтверждающее условия 1.Наличие ДЗ 2. Исключение юридического лица из ЕГРЮЛ

- 22. Событие, подтверждающее условия деятельности – отражение в учете . Когда? Последним днем отчетного периода до отражения

- 23. Событие после отчетной даты, свидетельствующее об условиях деятельности субъекта отчетности .

- 24. СПОД свидетельствующее об условиях деятельности . Событие после отчетной даты, свидетельствующее об условиях деятельности субъекта отчетности

- 25. Бюджетная отчетность Событие после отчетной даты, свидетельствующие на условия указывает на обстоятельства, возникшие после отчетной даты

- 26. СПОД, свидетельствующее об условиях деятельности . принятие решения о реорганизации или ликвидации, изменения типа государственного (муниципального)

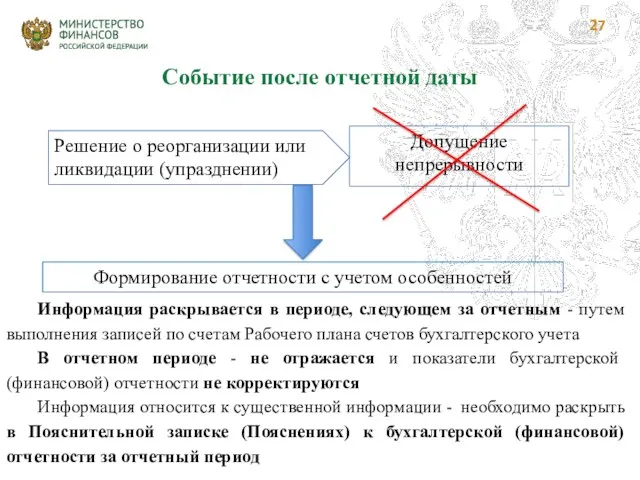

- 27. Событие после отчетной даты Решение о реорганизации или ликвидации (упразднении) Допущение непрерывности Формирование отчетности с учетом

- 28. Бюджетная отчетность Событие после отчетной даты, свидетельствующие на условия Краткое описание СПОД и оценка последствий в

- 29. СПОД, свидетельствующее об условиях деятельности . существенное поступление или выбытие активов, связанное с операциями, инициированными в

- 30. СПОД, свидетельствующее об условиях деятельности . публичные объявления об изменениях государственной политики, планов и намерений государственного

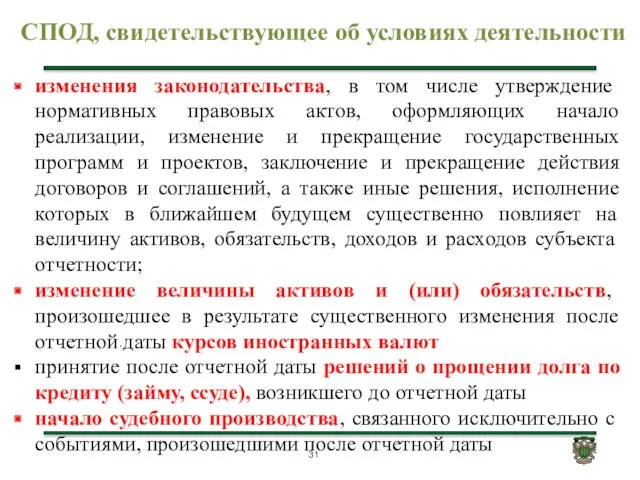

- 31. . изменения законодательства, в том числе утверждение нормативных правовых актов, оформляющих начало реализации, изменение и прекращение

- 32. Событие после отчетной даты Если допущение о непрерывности деятельности перестает быть применимым, также необходимо рассмотреть, не

- 33. Событие, указывающее на условия деятельности – отражение в учете Когда? В периоде, следующем за отчетным Как?

- 34. СПОД, подтверждающее условия СПОД, указывающее на условия Отчетная дата Дата подписания Дата принятия 1.Наличие ДЗ 2.

- 35. «Федеральный стандарт бухгалтерского учета для организаций государственного сектора « Доходы» 27.02.2018 №32н

- 36. Не применяется (п.4 СГС «Доходы»): к доходам от аренды (безвозмездного пользования) - СГС «Аренда» получения доходов

- 37. Особенности ведения учета доходов До момента вступления в силу отдельных федеральных стандартов бухгалтерского учета для организаций

- 38. Доход Для целей бухгалтерского учета доходом признается - увеличение полезного потенциала активов и/или поступление экономических выгод

- 39. Будущие экономические выгоды, заключенные в активе Денежные средства субъекту учета в ходе выполнения субъектом учета бюджетных

- 40. Эквиваленты денежных средств Вложения в высоколиквидные финансовые инструменты учета со сроком погашения не более трех месяцев

- 41. Полезный потенциал, заключенный в активе Полезный потенциал – это пригодность актива для:

- 42. Вклад собственника Для целей бухгалтерского учета, формирования и публичного раскрытия показателей бухгалтерской (финансовой) отчетности вкладом собственника

- 43. Бюджетный кодекс Российской Федерации

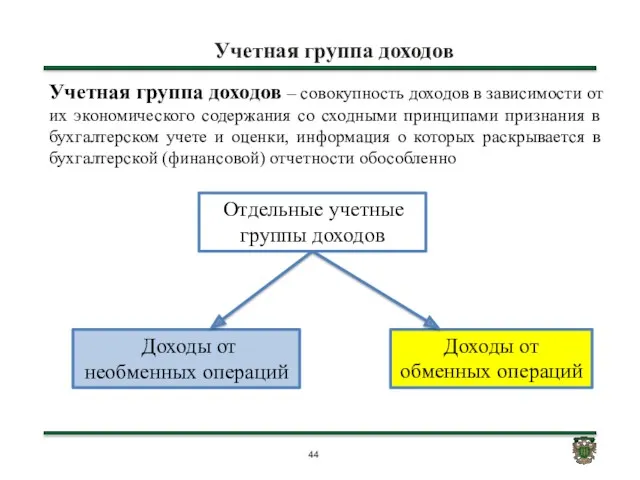

- 44. Учетная группа доходов Доходы от обменных операций Учетная группа доходов – совокупность доходов в зависимости от

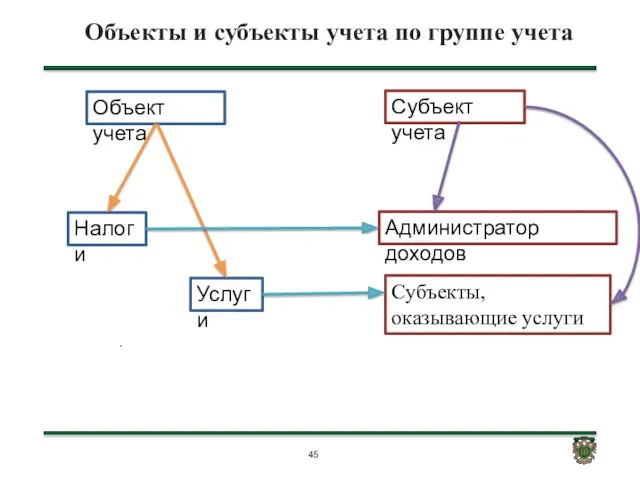

- 45. Объекты и субъекты учета по группе учета . Объект учета Субъект учета Налоги Услуги Администратор доходов

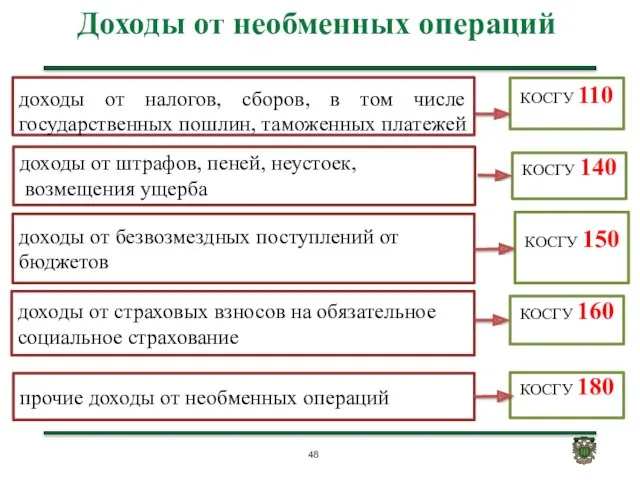

- 46. Доходы от необменных операций

- 47. Доходы от необменных операций В ходе которых субъект учета получает (передает) активы без непосредственного предоставления (получения)

- 48. Доходы от необменных операций доходы от налогов, сборов, в том числе государственных пошлин, таможенных платежей КОСГУ

- 49. Доходы от налогов (п.13-18 СГС Доходы) Объекты учета доходы от отдельных видов налогов, сборов, в том

- 50. Доходы от налогов (п.19-24 СГС Доходы) Объекты учета доходы от обязательных платежей на обязательное пенсионное, социальное

- 51. Доходы от безвозмездных поступлений от бюджетов (п.25-31 СГС Доходы) Объекты учета доходы от межбюджетных трансфертов из

- 52. Доходы от безвозмездных поступлений от бюджетов (п.25-31СГС) Межбюджетные трансферты Есть условие при передаче активов по факту

- 53. Доходы от штрафов, пеней, неустоек, возмещения ущерба (п.32-35 СГС Доходы) Объекты учета отдельные виды доходов от

- 54. Прочие доходы от необменных операций (п.36-43 СГС Доходы) Объекты учета отдельные виды поступлений от необменных операций

- 55. Прочие доходы от необменных операций (с условиями) . Доходы отчетного периода

- 56. Прочие доходы от необменных операций (без условий) Безвозмездные поступления (включая субсидии и гранты), полученные без условий

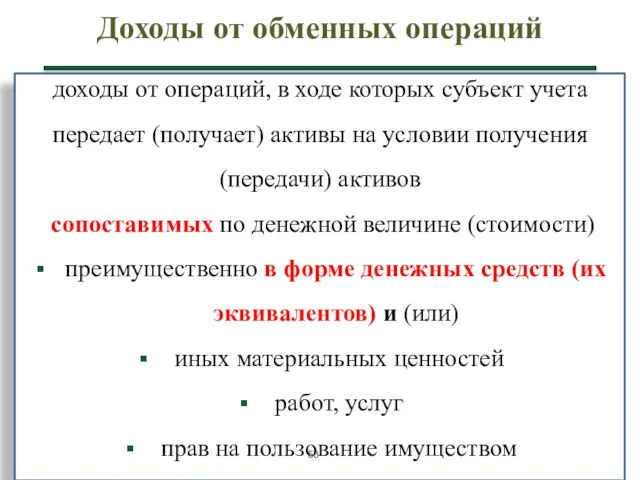

- 57. Доходы от обменных операций

- 58. Доходы от обменных операций доходы от операций, в ходе которых субъект учета передает (получает) активы на

- 59. доходы от собственности КОСГУ 120 доходы от реализации КОСГУ 130 Доходы от обменных операций

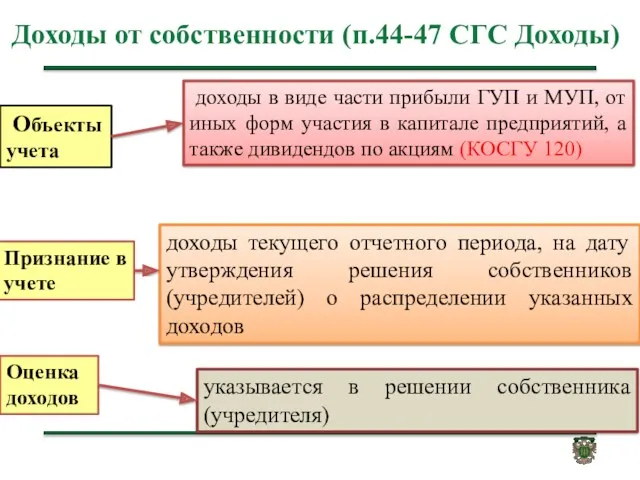

- 60. Доходы от собственности (п.44-47 СГС Доходы) Порядок признания и оценка доходов в виде платы за передачу

- 61. Доходы от собственности (п.44-47 СГС Доходы) Объекты учета доходы в виде процентов по остаткам денежных средств

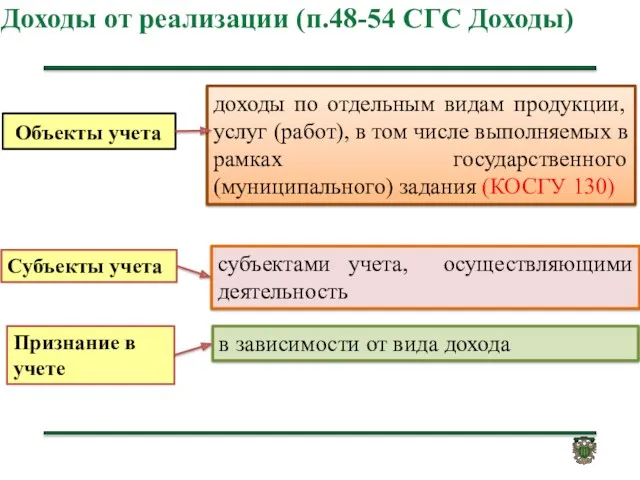

- 62. Доходы от собственности (п.44-47 СГС Доходы) Объекты учета Признание в учете доходы текущего отчетного периода, на

- 63. Доходы от реализации (п.48-54 СГС Доходы) Объекты учета доходы по отдельным видам продукции, услуг (работ), в

- 64. Доходы от реализации .

- 65. Доходы от реализации (п.48-54 СГС) Доходы от реализации товаров, готовой продукции, биологической продукции (КОСГУ 130) Условия

- 66. обменных операций 2. Наступления событий, в результате которых ожидается получение необменных операций 3. При условии, что

- 67. 0 401 10 000 0 401 40 000 Относящиеся к будущему периоду Доходы полученные (начисленные) в

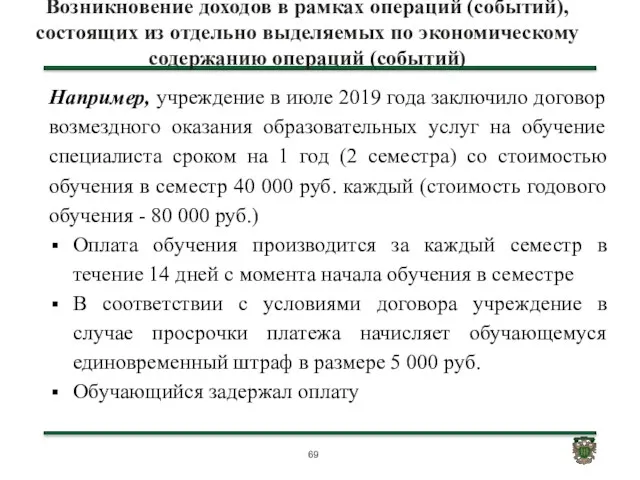

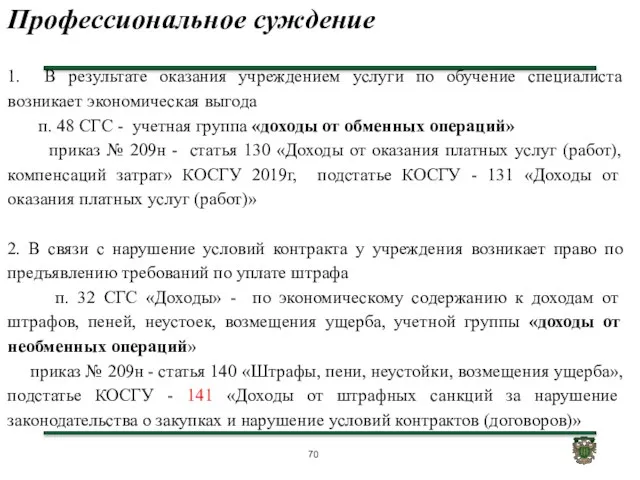

- 68. Профессиональное суждение: классификация дохода и отнесения к соответствующей учетной группе доходов (соответствующей статье (подстатье) доходов согласно

- 69. Возникновение доходов в рамках операций (событий), состоящих из отдельно выделяемых по экономическому содержанию операций (событий) Например,

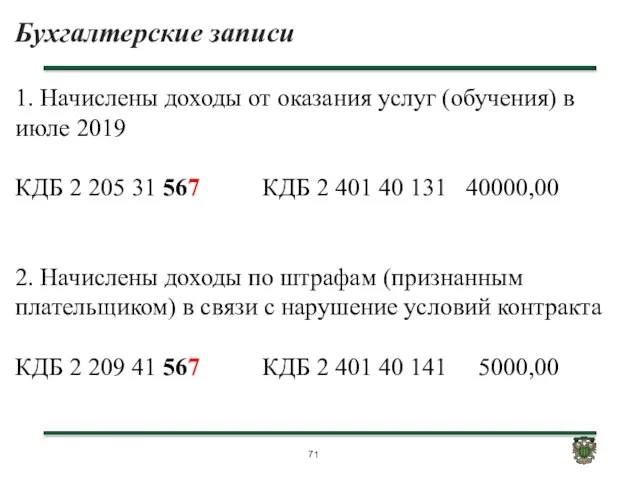

- 70. Профессиональное суждение 1. В результате оказания учреждением услуги по обучение специалиста возникает экономическая выгода п. 48

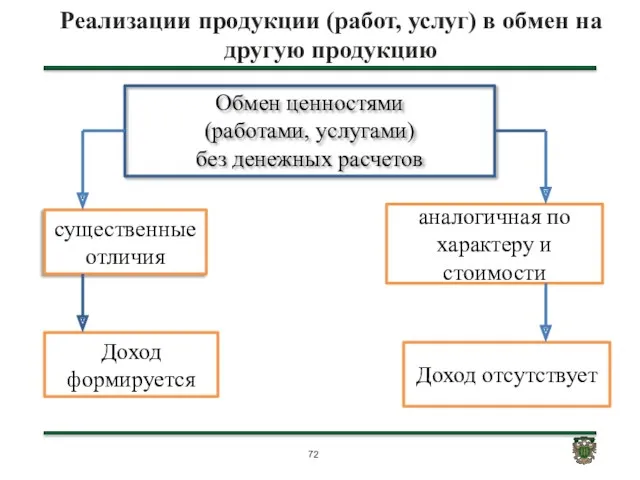

- 71. Бухгалтерские записи 1. Начислены доходы от оказания услуг (обучения) в июле 2019 КДБ 2 205 31

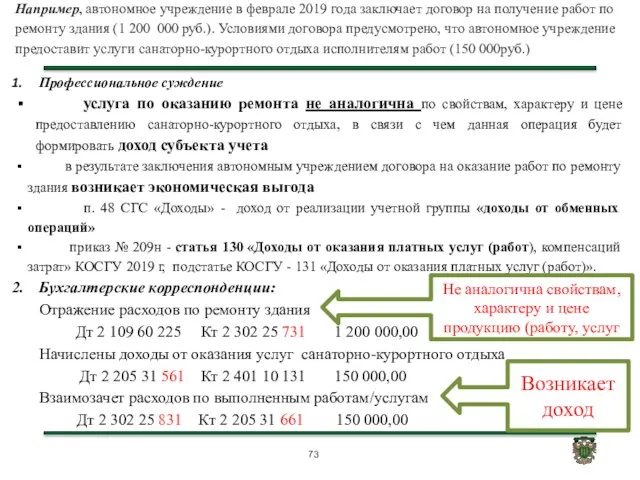

- 72. Обмен ценностями (работами, услугами) без денежных расчетов существенные отличия Доход формируется аналогичная по характеру и стоимости

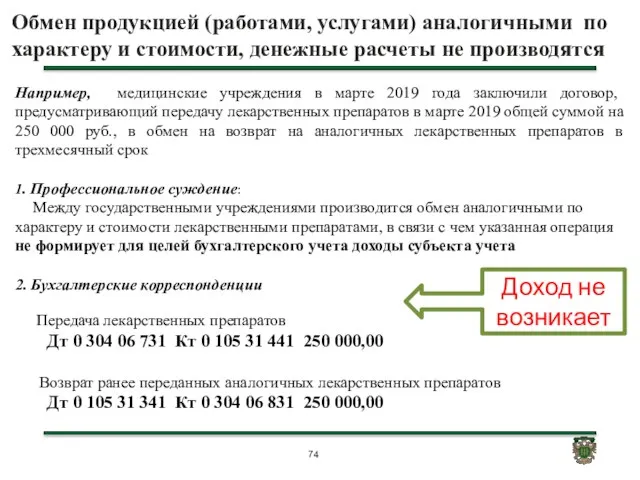

- 73. Например, автономное учреждение в феврале 2019 года заключает договор на получение работ по ремонту здания (1

- 74. Обмен продукцией (работами, услугами) аналогичными по характеру и стоимости, денежные расчеты не производятся Например, медицинские учреждения

- 75. Резерв по сомнительной задолженности В случае если в отношении задолженности по доходам возникает неопределенность относительно получения

- 76. Классификация доходов по группам (подгруппам) в зависимости от формы и характера поступлений от обменных и необменных

- 77. Доход корректируется с использованием ставки дисконтирования, если поступление денежных средств или их эквивалентов предполагается в течение

- 78. Методологическое сопровождение; Организационное - План мероприятий по внедрению: инвентаризация переход но новые КОСГУ 2019 года идентификация

- 79. Раскрытие информации в ПЗ (п.55-58 СГС) положения учетной политики, устанавливающие особенности признания доходов субъектом учета; доходы

- 80. Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Учетная политика, оценочные значения и ошибки» от 30.12.2017

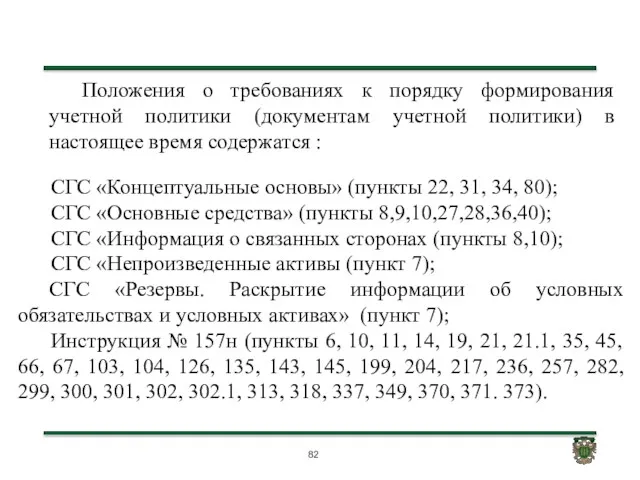

- 81. Методические рекомендации по применению федерального стандарта бухгалтерского для организаций государственного сектора «Учетная политика, оценочные значения и

- 82. СГС «Концептуальные основы» (пункты 22, 31, 34, 80); СГС «Основные средства» (пункты 8,9,10,27,28,36,40); СГС «Информация о

- 83. СГС «Учетная политика, оценочные значения и ошибки» устанавливает Единые требования к формированию утверждению изменению учетной политики

- 84. Учетная политика

- 85. Учетная политика

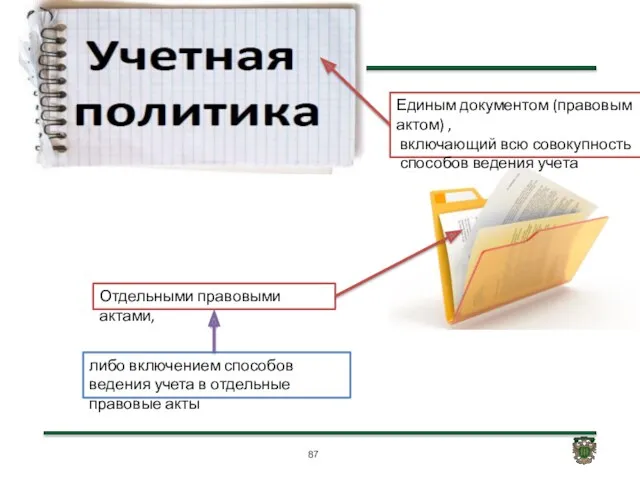

- 86. Учетная политика Совокупность принятых актами субъекта учета способов Принципов Методов Правил

- 87. Единым документом (правовым актом) , включающий всю совокупность способов ведения учета Отдельными правовыми актами, либо включением

- 88. например в правовой акт об организации выполнения полномочий администратора доходов бюджета могут быть включены положения, устанавливающие

- 89. При организации ведения бухгалтерского учета и подготовке бухгалтерской (финансовой) отчетности предполагается, что однажды принятые учетные принципы

- 90. способ их издания (утверждения) выбор формы оформления правовых актов приказы постановления распоряжения порядки принятием отдельного акта

- 91. Субъект учета формирует учетную политику исходя из особенностей своей структуры, отраслевых и иных особенностей деятельности руководствуясь

- 92. При передаче ведения бухгалтерского учета и составления отчетности централизованной бухгалтерии, особенности организации ведения учета и (или)

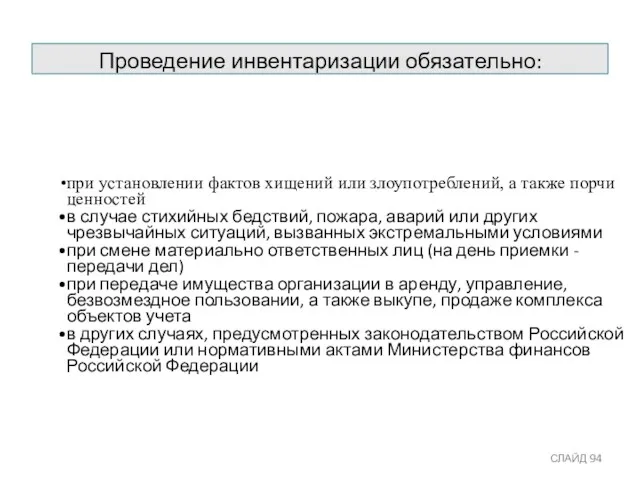

- 93. Рабочий план счетов и его применение правила документооборота порядок проведения инвентаризации имущества, учитываемого на забалансовых счетах

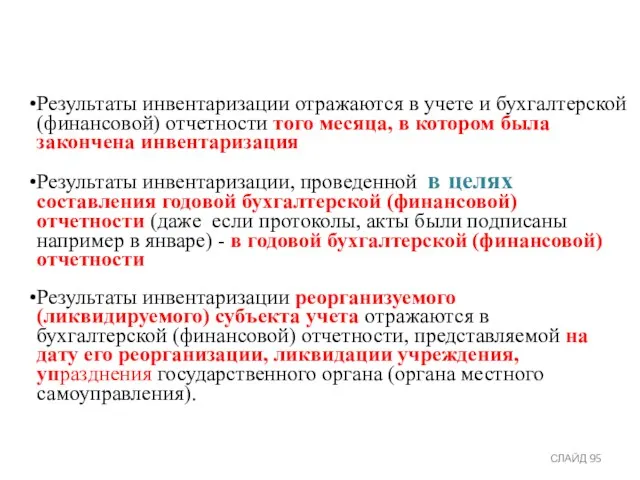

- 94. Проведение инвентаризации обязательно: при установлении фактов хищений или злоупотреблений, а также порчи ценностей в случае стихийных

- 95. Результаты инвентаризации отражаются в учете и бухгалтерской (финансовой) отчетности того месяца, в котором была закончена инвентаризация

- 96. Формы первичных документов (не предусмотренные законодательством РФ) правила документооборота и технологии обработки учетной информации порядок взаимодействия

- 97. порядок признания в бухгалтерском учете и раскрытия в бухгалтерской (финансовой) отчетности событий после отчетной) порядок взаимодействия

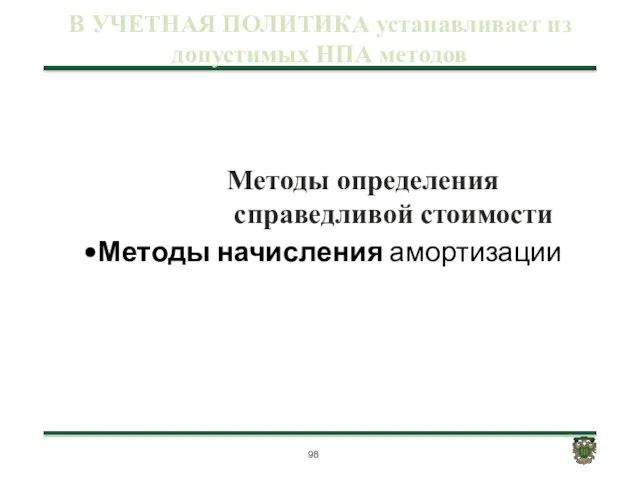

- 98. Методы начисления амортизации В УЧЕТНАЯ ПОЛИТИКА устанавливает из допустимых НПА методов Методы определения справедливой стоимости

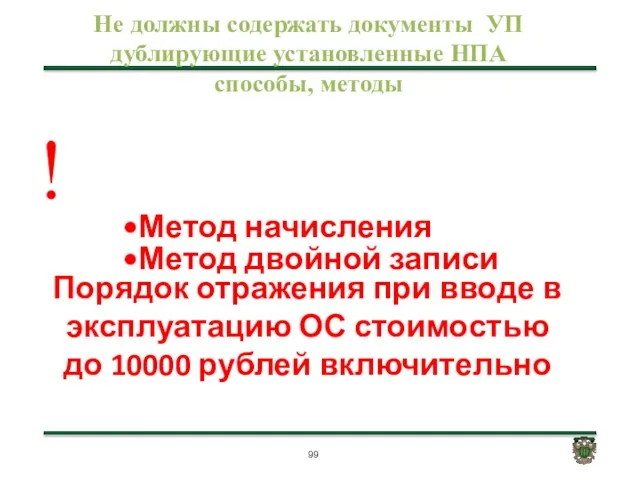

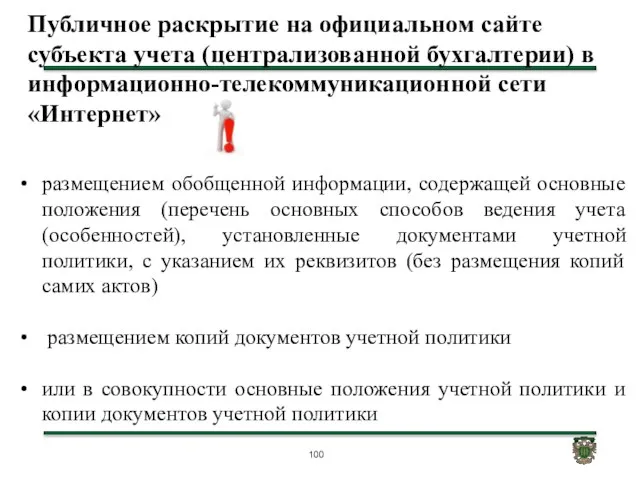

- 99. Метод начисления Метод двойной записи Не должны содержать документы УП дублирующие установленные НПА способы, методы Порядок

- 100. Публичное раскрытие на официальном сайте субъекта учета (централизованной бухгалтерии) в информационно-телекоммуникационной сети «Интернет» размещением обобщенной информации,

- 101. Учетная политика Главный бухгалтер Лицо уполномоченное Формирует Формирует или Утверждает Руководитель

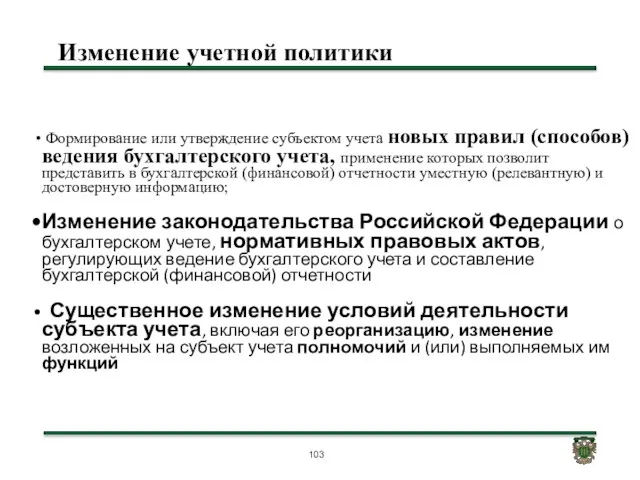

- 102. Изменение учетной политики

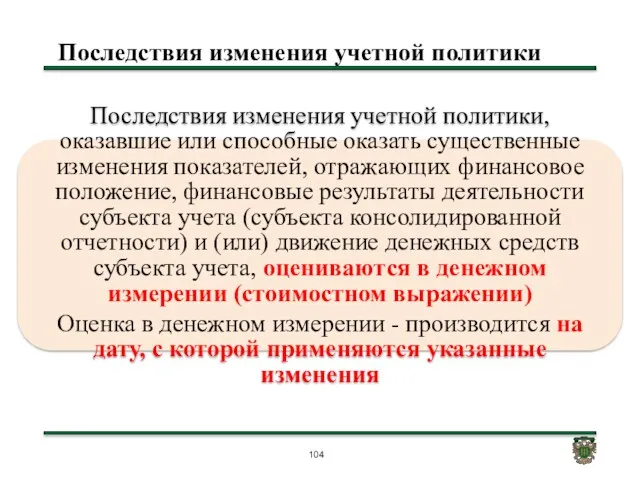

- 103. Изменение учетной политики . Формирование или утверждение субъектом учета новых правил (способов) ведения бухгалтерского учета, применение

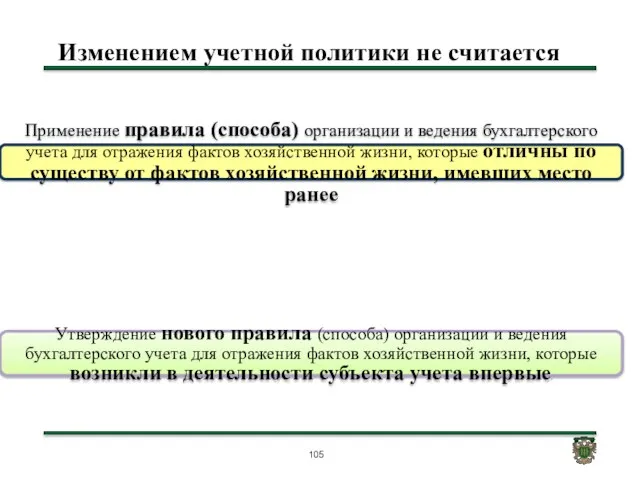

- 104. Последствия изменения учетной политики . Последствия изменения учетной политики, оказавшие или способные оказать существенные изменения показателей,

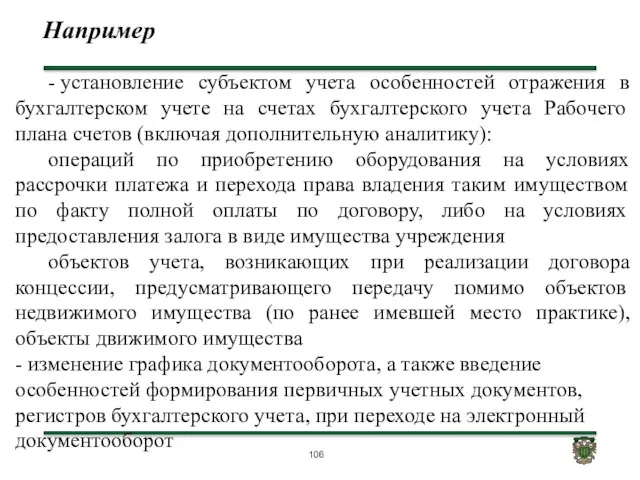

- 105. Изменением учетной политики не считается . Применение правила (способа) организации и ведения бухгалтерского учета для отражения

- 106. Например - установление субъектом учета особенностей отражения в бухгалтерском учете на счетах бухгалтерского учета Рабочего плана

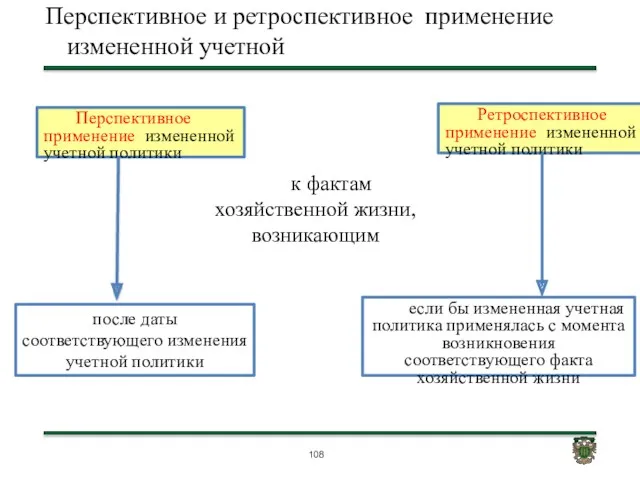

- 107. Например: у субъекта учета возникла новая функция в его деятельности (новый вид деятельности): оказание услуги по

- 108. Перспективное и ретроспективное применение измененной учетной . Перспективное применение измененной учетной политики Ретроспективное применение измененной учетной

- 109. Перспективное признание результатов измененной учетной политики . Перспективное признание результатов изменения оценочного значения

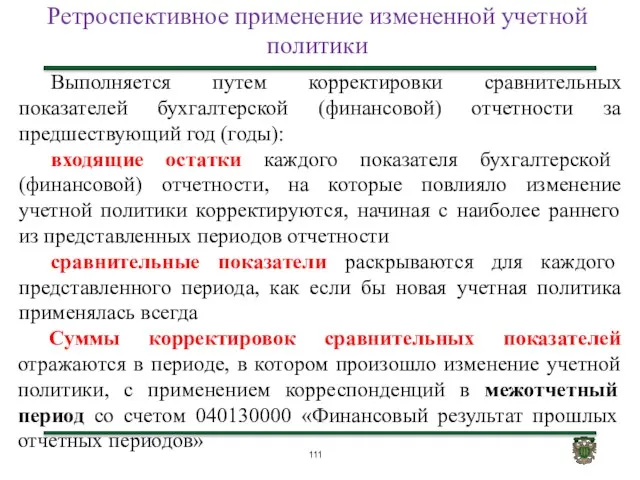

- 110. Ретроспективное признание результатов измененной учетной политики . Предшествующие годы Изменение учетной политики, повлиявшее на показатели ,

- 111. Ретроспективное применение измененной учетной политики Выполняется путем корректировки сравнительных показателей бухгалтерской (финансовой) отчетности за предшествующий год

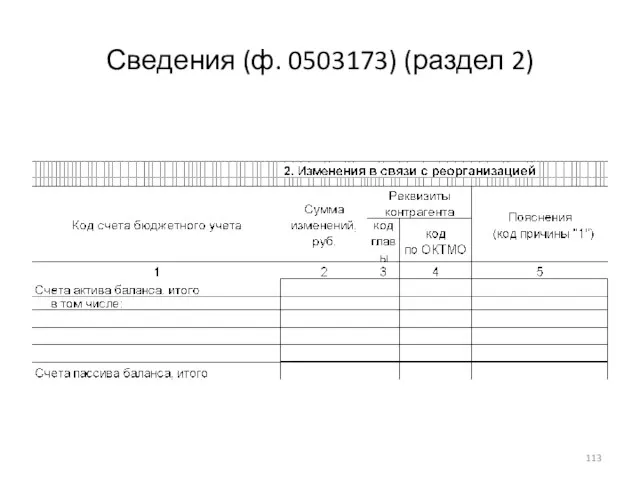

- 112. Ошибки прошлых лет Внедрение ФСГС Реорганизация, изменение типа учреждения Изменение учетной политики Пересчеты показателей отчетности Иные

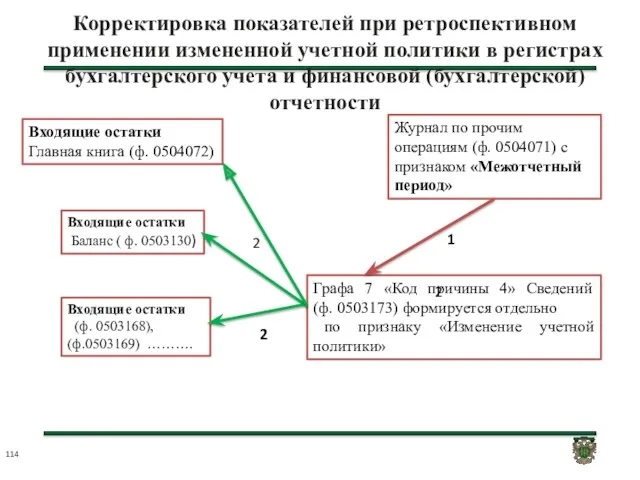

- 113. Сведения (ф. 0503173) (раздел 2)

- 114. Корректировка показателей при ретроспективном применении измененной учетной политики в регистрах бухгалтерского учета и финансовой (бухгалтерской) отчетности

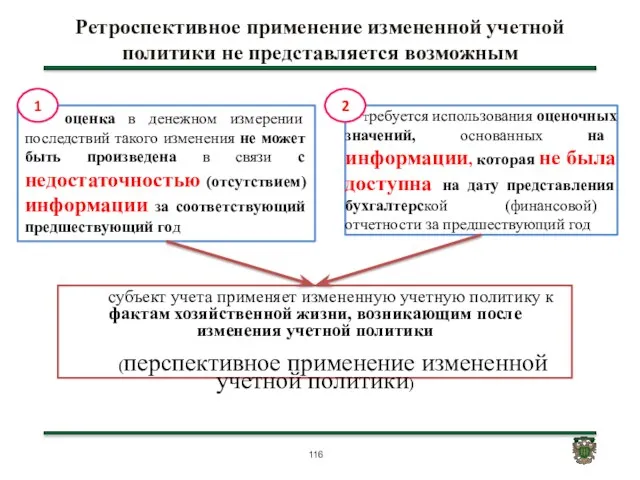

- 115. Изменение учетной политики производится . в течение отчетного года не связанное с изменением законодательства РФ о

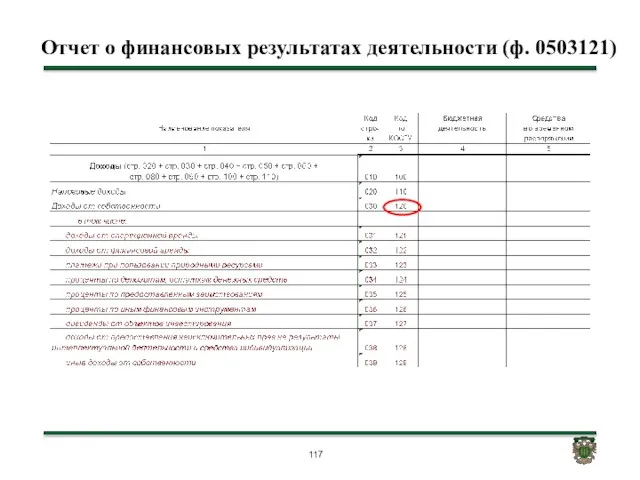

- 116. Ретроспективное применение измененной учетной политики не представляется возможным требуется использования оценочных значений, основанных на информации, которая

- 117. Отчет о финансовых результатах деятельности (ф. 0503121)

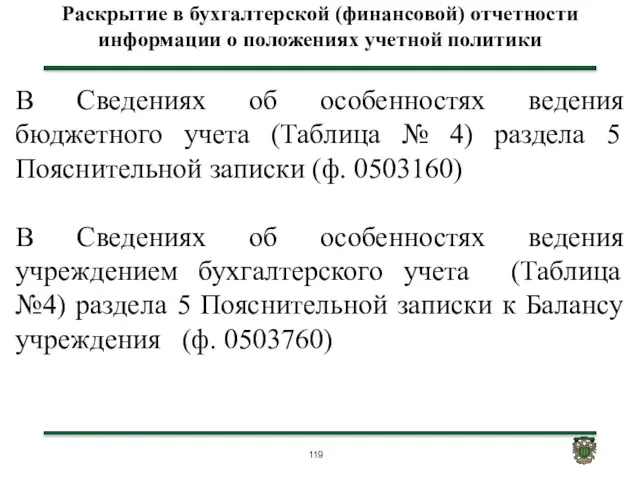

- 118. Ретроспективное применение изменений УП Информация о корректировке сравнительных показателей предшествующего года (годов) раскрывается в бухгалтерской (финансовой)

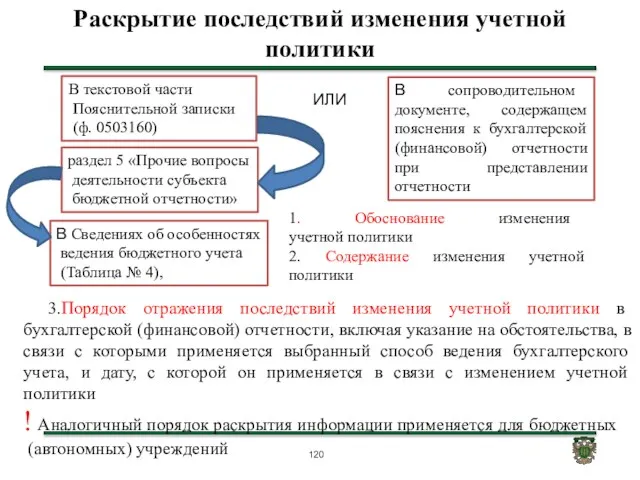

- 119. Раскрытие в бухгалтерской (финансовой) отчетности информации о положениях учетной политики В Сведениях об особенностях ведения бюджетного

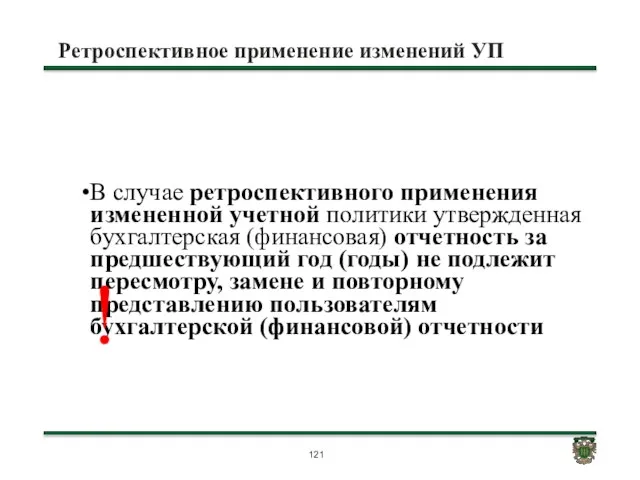

- 120. Раскрытие последствий изменения учетной политики 3.Порядок отражения последствий изменения учетной политики в бухгалтерской (финансовой) отчетности, включая

- 121. Ретроспективное применение изменений УП В случае ретроспективного применения измененной учетной политики утвержденная бухгалтерская (финансовая) отчетность за

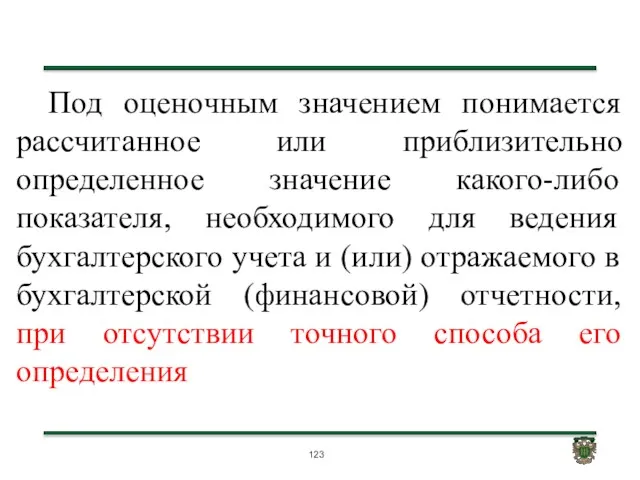

- 122. Оценочные значения

- 123. Под оценочным значением понимается рассчитанное или приблизительно определенное значение какого-либо показателя, необходимого для ведения бухгалтерского учета

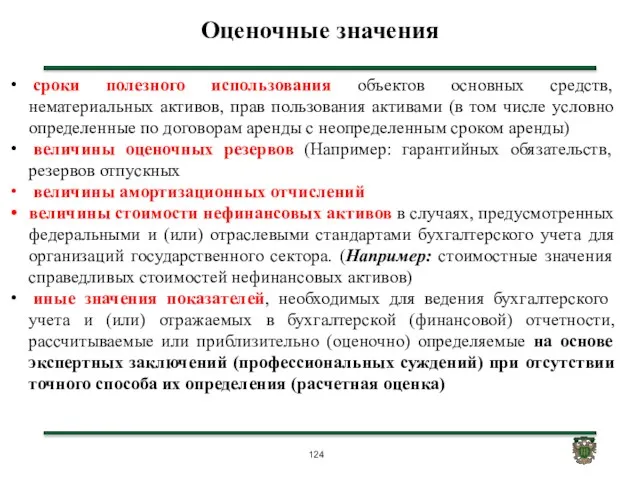

- 124. Оценочные значения сроки полезного использования объектов основных средств, нематериальных активов, прав пользования активами (в том числе

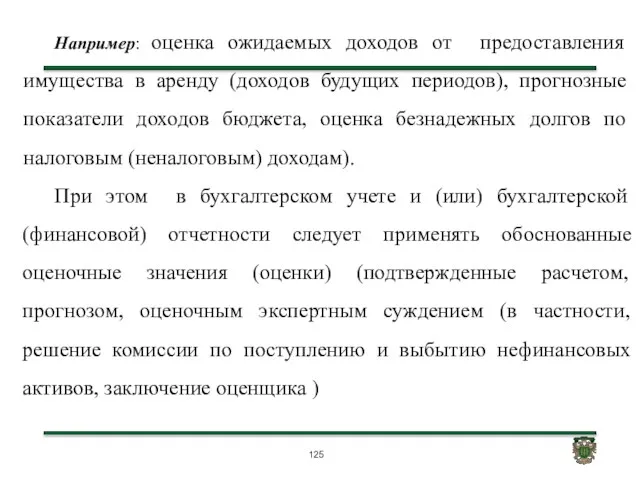

- 125. Например: оценка ожидаемых доходов от предоставления имущества в аренду (доходов будущих периодов), прогнозные показатели доходов бюджета,

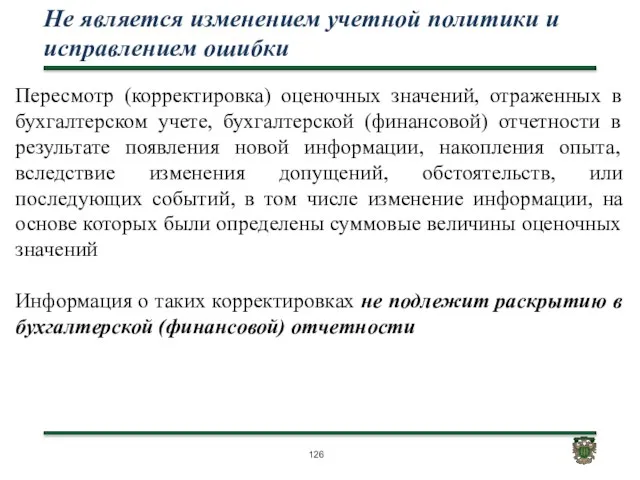

- 126. Пересмотр (корректировка) оценочных значений, отраженных в бухгалтерском учете, бухгалтерской (финансовой) отчетности в результате появления новой информации,

- 127. Изменение оценочного значения отражается в бухгалтерской (финансовой) отчетности перспективно Перспективное признание результатов изменения оценочного значения и

- 128. Например, резерв по реорганизации (в части оплаты выходного пособия) может быть уточнен (пересчитаны суммовые значения ожидаемых

- 129. Изменение метода определения (расчета) оценочного значения является изменением учетной политики и подлежит раскрытию в бухгалтерской (финансовой)

- 130. Раскрытие информации об изменении оценочного значения Описание изменения оценочного значения: повлиявшего на показатели бухгалтерской (финансовой) отчетности

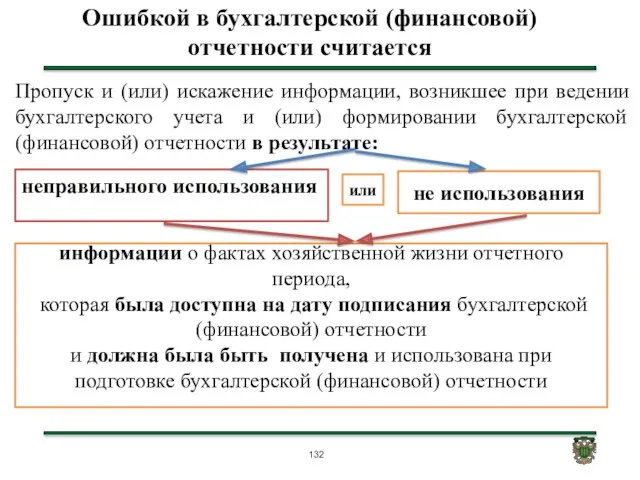

- 131. Ошибки

- 132. Ошибкой в бухгалтерской (финансовой) отчетности считается Пропуск и (или) искажение информации, возникшее при ведении бухгалтерского учета

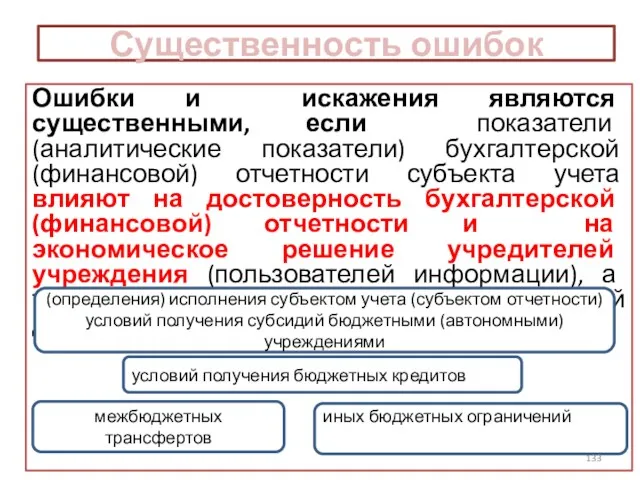

- 133. Существенность ошибок Ошибки и искажения являются существенными, если показатели (аналитические показатели) бухгалтерской (финансовой) отчетности субъекта учета

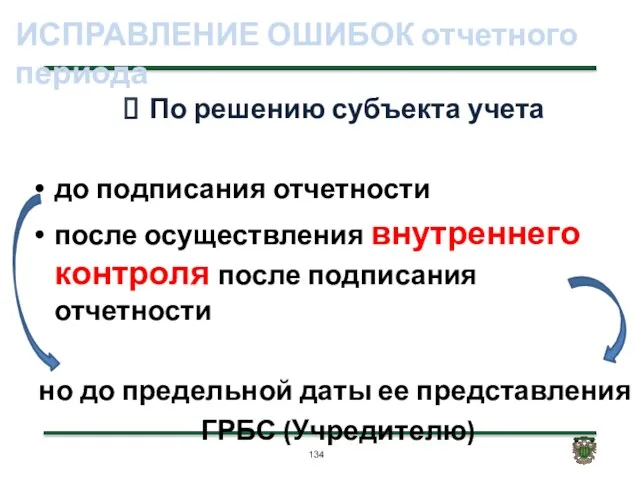

- 134. ИСПРАВЛЕНИЕ ОШИБОК отчетного периода По решению субъекта учета до подписания отчетности после осуществления внутреннего контроля после

- 135. ИСПРАВЛЕНИЕ ОШИБОК отчетного периода Предельная дата представления отчетности Дата принятия отчетности по решению уполномоченного органа по

- 136. Дата принятия и утверждения Дата принятия отчетности уполномоченным органом - дата проставления им отметки (направления уведомления)

- 137. Камеральная проверка отчетности Камеральная проверка отчетности - проверка отчетности на соответствие установленным требованиям к ее составлению

- 138. Уведомление о результатах камеральной проверки Субъект консолидированной отчетности уведомляет субъекта отчетности, предоставившего бухгалтерскую (финансовую) отчетность, о

- 139. Исправление ошибок Бухгалтерская справка Ошибка Бухгалтерская справка Наименование исправляемого регистра бухгалтерского учета (Журнала операций Номер регистра

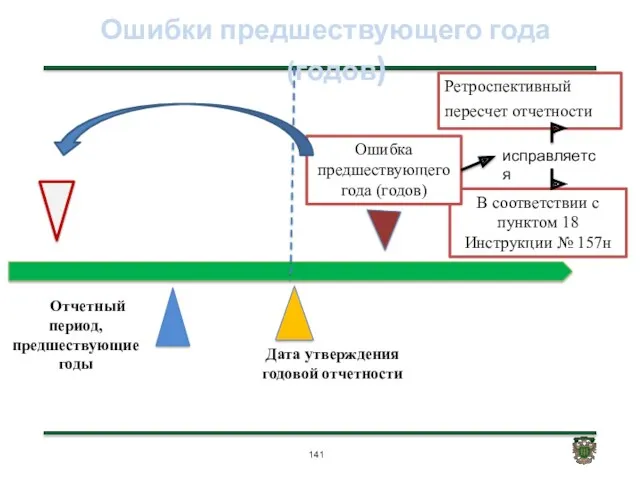

- 140. В целях обособления операций, связанных с исправлением ошибок

- 141. Ошибки предшествующего года (годов) Отчетный период, предшествующие годы В соответствии с пунктом 18 Инструкции № 157н

- 142. Ошибки предшествующего года (годов) Ретроспективный пересчет бухгалтерской (финансовой) отчетности - исправление ошибки предшествующего года (годов) путем

- 143. Информация по ошибкам прошлых лет в отчетности текущего финансового года не отражается В случае ретроспективного пересчета

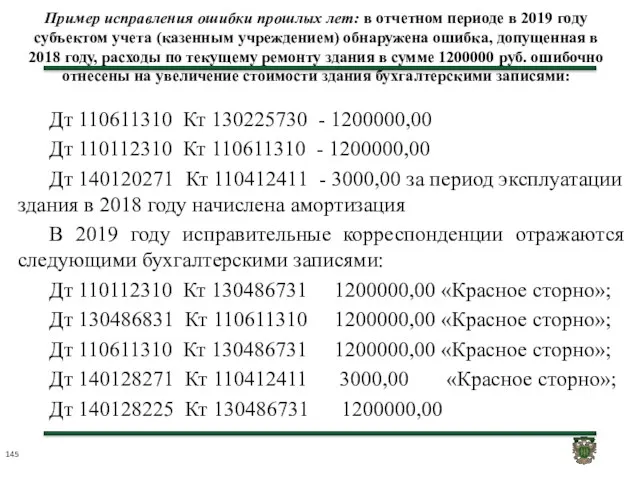

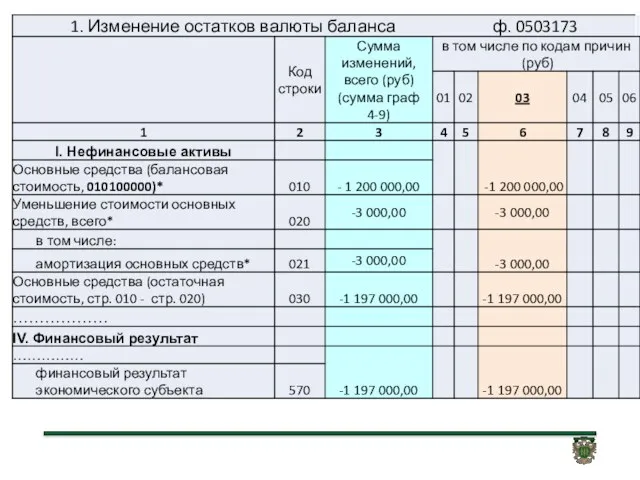

- 144. 1. Входящие остатки по статье «Финансовый результат прошлых отчетных периодов» бухгалтерского баланса - за самый ранний

- 145. Пример исправления ошибки прошлых лет: в отчетном периоде в 2019 году субъектом учета (казенным учреждением) обнаружена

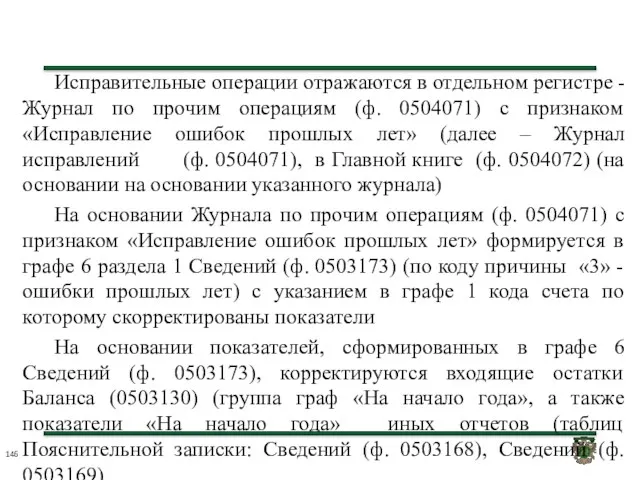

- 146. Исправительные операции отражаются в отдельном регистре - Журнал по прочим операциям (ф. 0504071) с признаком «Исправление

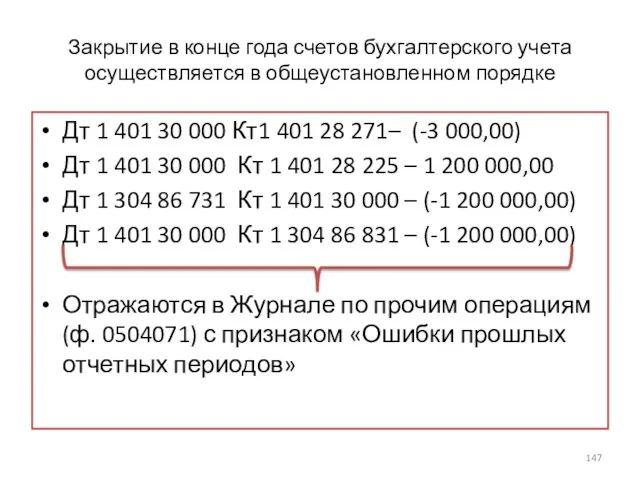

- 147. Закрытие в конце года счетов бухгалтерского учета осуществляется в общеустановленном порядке Дт 1 401 30 000

- 148. Ошибки прошлых лет Внедрение ФСГС Реорганизация, изменение типа учреждения Изменение учетной политики Пересчеты показателей отчетности Иные

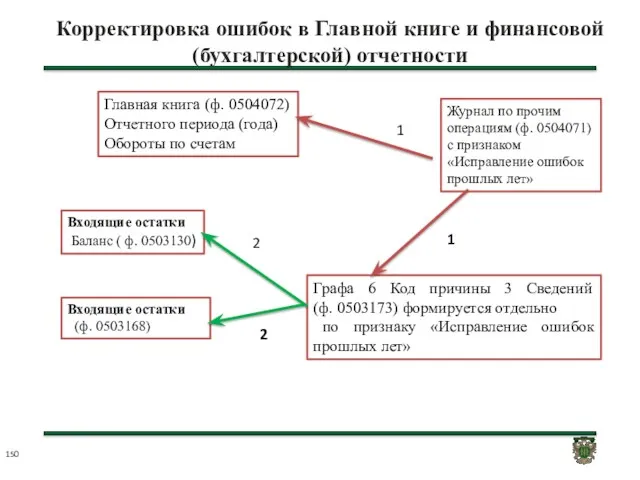

- 150. Корректировка ошибок в Главной книге и финансовой (бухгалтерской) отчетности Журнал по прочим операциям (ф. 0504071) с

- 151. Сальдо на 01.01.2019 В Главной книге 2019 года 1 10112 000 - 2500000, 00 1 10412

- 152. Корректировка ошибок в Главной книге и финансовой (бухгалтерской) отчетности Журнал по прочим операциям (ф. 0504071) с

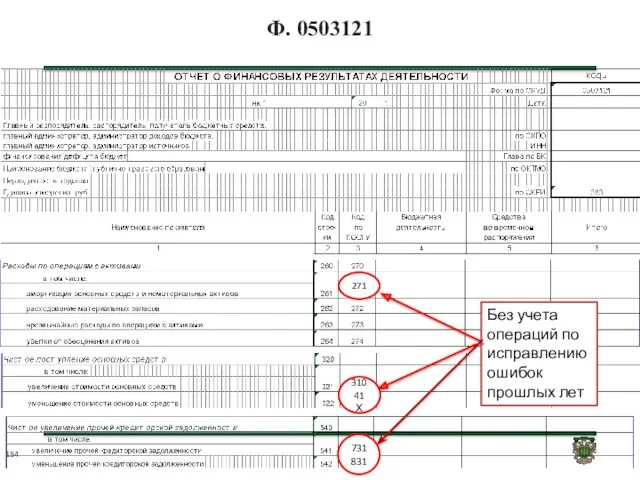

- 153. Ф. 0503168 Исправлены входящие остатки на 1300000,00 Показатели по увеличению, уменьшению счета 010100000 отражаются без учета

- 154. Ф. 0503121 Без учета операций по исправлению ошибок прошлых лет 731 831 271 310 41Х

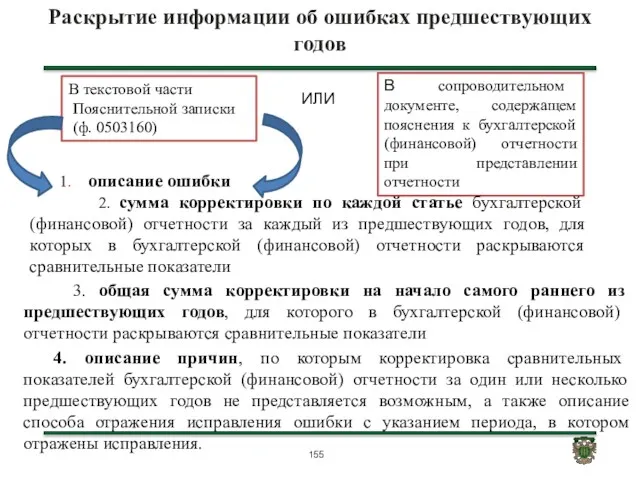

- 155. Раскрытие информации об ошибках предшествующих годов 3. общая сумма корректировки на начало самого раннего из предшествующих

- 157. Скачать презентацию

Методические рекомендации по применению федерального стандарта бухгалтерского для организаций государственного сектора

Методические рекомендации по применению федерального стандарта бухгалтерского для организаций государственного сектора

СГС «События после отчетной даты»

дает определение события после отчетной даты

устанавливает

классификацию

СГС «События после отчетной даты»

дает определение события после отчетной даты

устанавливает

классификацию

СЛАЙД

СЛАЙД

Дата подписания (принятия) бухгалтерской (финансовой) отчетности

.

Дата подписания – дата подписания субъектом отчетности,

Дата подписания (принятия) бухгалтерской (финансовой) отчетности

.

Дата подписания – дата подписания субъектом отчетности,

Существенная информация – пропуск или искажение которой в бюджетном (бухгалтерском) учете

Существенная информация – пропуск или искажение которой в бюджетном (бухгалтерском) учете

Событие после отчетной даты

.

Существенное событие после отчетной даты подлежит отражению в

Событие после отчетной даты

.

Существенное событие после отчетной даты подлежит отражению в

.

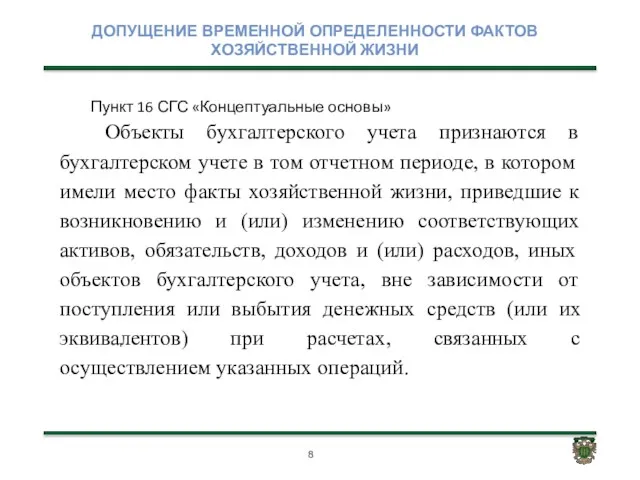

ДОПУЩЕНИЕ ВРЕМЕННОЙ ОПРЕДЕЛЕННОСТИ ФАКТОВ ХОЗЯЙСТВЕННОЙ ЖИЗНИ

Пункт 16 СГС «Концептуальные основы»

Объекты

.

ДОПУЩЕНИЕ ВРЕМЕННОЙ ОПРЕДЕЛЕННОСТИ ФАКТОВ ХОЗЯЙСТВЕННОЙ ЖИЗНИ

Пункт 16 СГС «Концептуальные основы»

Объекты

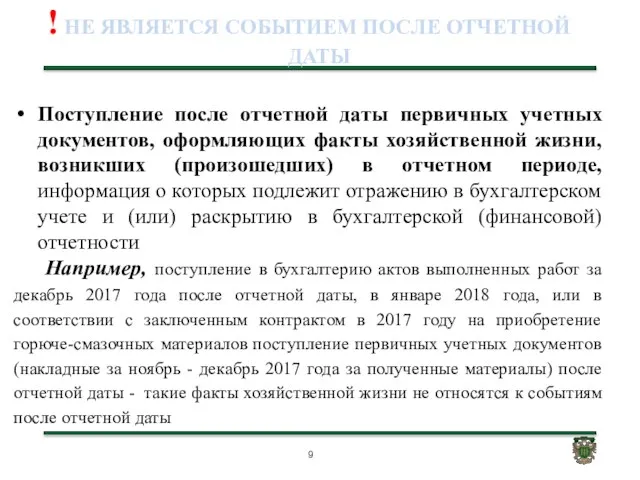

! НЕ ЯВЛЯЕТСЯ СОБЫТИЕМ ПОСЛЕ ОТЧЕТНОЙ ДАТЫ

.

Поступление после отчетной даты первичных

! НЕ ЯВЛЯЕТСЯ СОБЫТИЕМ ПОСЛЕ ОТЧЕТНОЙ ДАТЫ

.

Поступление после отчетной даты первичных

СОБЫТИЕ ПОСЛЕ ОТЧЕТНОЙ ДАТЫ

СОБЫТИЕ ПОСЛЕ ОТЧЕТНОЙ ДАТЫ

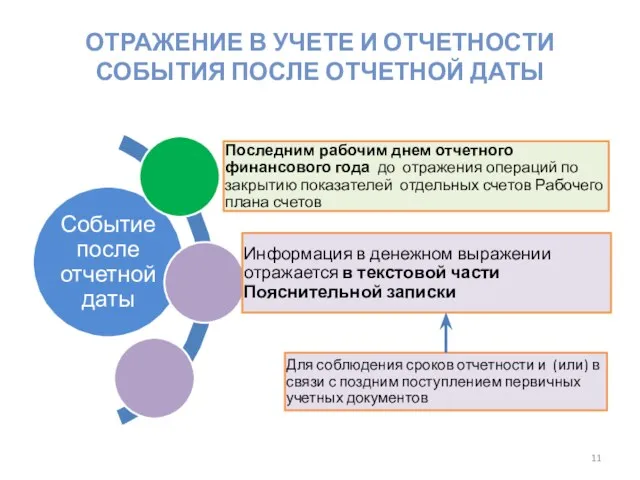

ОТРАЖЕНИЕ В УЧЕТЕ И ОТЧЕТНОСТИ

СОБЫТИЯ ПОСЛЕ ОТЧЕТНОЙ ДАТЫ

ОТРАЖЕНИЕ В УЧЕТЕ И ОТЧЕТНОСТИ

СОБЫТИЯ ПОСЛЕ ОТЧЕТНОЙ ДАТЫ

События, подтверждающие условия деятельности

.

События, свидетельствующие об условиях деятельности субъекта отчетности

Классификация события

События, подтверждающие условия деятельности

.

События, свидетельствующие об условиях деятельности субъекта отчетности

Классификация события

.

Событие после отчетной даты

подтверждающее условия деятельности

.

Событие после отчетной даты

подтверждающее условия деятельности

СПОД

подтверждающее условия деятельности

.

событие после отчетной даты, которое подтверждает условия

СПОД

подтверждающее условия деятельности

.

событие после отчетной даты, которое подтверждает условия

Бюджетная отчетность

Событие после отчетной даты, подтверждающее условия

на показатели активов, обязательств, результаты

Бюджетная отчетность

Событие после отчетной даты, подтверждающее условия

на показатели активов, обязательств, результаты

СЛАЙД

СПОД подтверждающее условия деятельности

СЛАЙД

СПОД подтверждающее условия деятельности

.

Например, в результате проведения годовой инвентаризации выявлено неучтенное оборудование (принтер) на

.

Например, в результате проведения годовой инвентаризации выявлено неучтенное оборудование (принтер) на

СЛАЙД

СПОД подтверждающее условия деятельности

СЛАЙД

СПОД подтверждающее условия деятельности

События, подтверждающие условия деятельности

.

выявление документально подтвержденных обстоятельств, указывающих на наличие у

События, подтверждающие условия деятельности

.

выявление документально подтвержденных обстоятельств, указывающих на наличие у

События, подтверждающие условия деятельности

.

В случае:

смерти физического лица

признание должника в установленном

События, подтверждающие условия деятельности

.

В случае:

смерти физического лица

признание должника в установленном

Бюджетная отчетность

Событие после отчетной даты, подтверждающее условия

1.Наличие ДЗ

2. Исключение юридического лица

Бюджетная отчетность

Событие после отчетной даты, подтверждающее условия

1.Наличие ДЗ

2. Исключение юридического лица

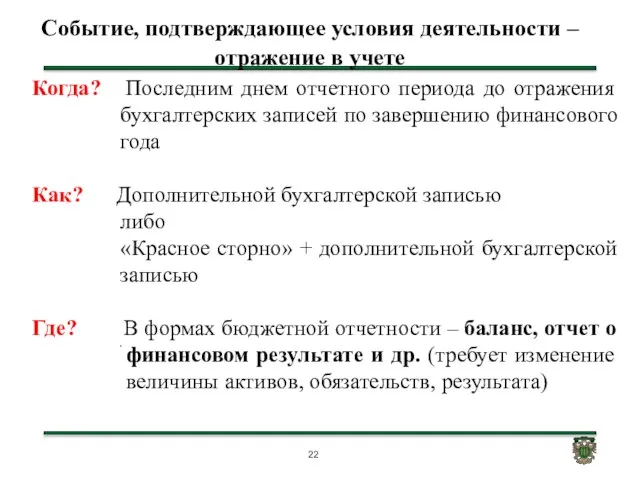

Событие, подтверждающее условия деятельности – отражение в учете

.

Когда? Последним днем

Событие, подтверждающее условия деятельности – отражение в учете

.

Когда? Последним днем

Событие после отчетной даты, свидетельствующее об условиях деятельности субъекта отчетности

.

Событие после отчетной даты, свидетельствующее об условиях деятельности субъекта отчетности

.

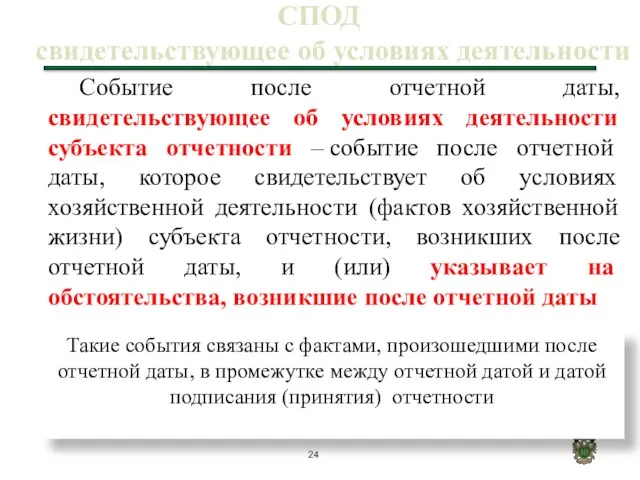

СПОД

свидетельствующее об условиях деятельности

.

Событие после отчетной даты, свидетельствующее об условиях

СПОД

свидетельствующее об условиях деятельности

.

Событие после отчетной даты, свидетельствующее об условиях

Бюджетная отчетность

Событие после отчетной даты, свидетельствующие на условия

указывает на обстоятельства, возникшие

Бюджетная отчетность

Событие после отчетной даты, свидетельствующие на условия

указывает на обстоятельства, возникшие

СПОД, свидетельствующее об условиях деятельности

.

принятие решения о реорганизации или ликвидации, изменения

СПОД, свидетельствующее об условиях деятельности

.

принятие решения о реорганизации или ликвидации, изменения

Событие после отчетной даты

Решение о реорганизации или ликвидации (упразднении)

Допущение непрерывности

Формирование отчетности

Событие после отчетной даты

Решение о реорганизации или ликвидации (упразднении)

Допущение непрерывности

Формирование отчетности

Бюджетная отчетность

Событие после отчетной даты, свидетельствующие на условия

Краткое описание СПОД и

Бюджетная отчетность

Событие после отчетной даты, свидетельствующие на условия

Краткое описание СПОД и

СПОД, свидетельствующее об условиях деятельности

.

существенное поступление или выбытие активов, связанное с

СПОД, свидетельствующее об условиях деятельности

.

существенное поступление или выбытие активов, связанное с

СПОД, свидетельствующее об условиях деятельности

.

публичные объявления об изменениях государственной политики, планов

СПОД, свидетельствующее об условиях деятельности

.

публичные объявления об изменениях государственной политики, планов

.

изменения законодательства, в том числе утверждение нормативных правовых актов, оформляющих начало

.

изменения законодательства, в том числе утверждение нормативных правовых актов, оформляющих начало

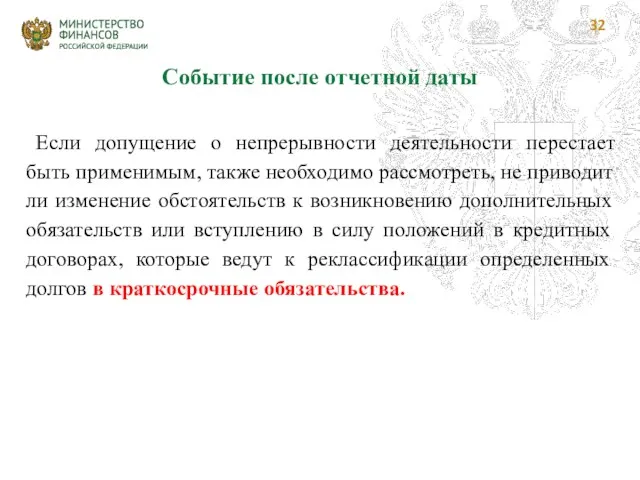

Событие после отчетной даты

Если допущение о непрерывности деятельности перестает быть

Событие после отчетной даты

Если допущение о непрерывности деятельности перестает быть

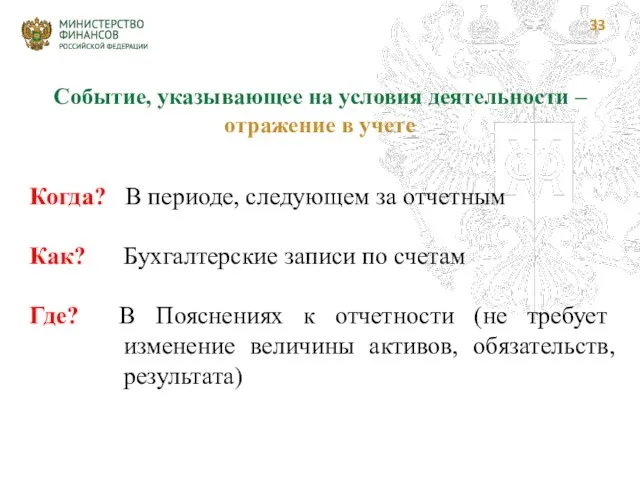

Событие, указывающее на условия деятельности – отражение в учете

Когда? В периоде,

Событие, указывающее на условия деятельности – отражение в учете

Когда? В периоде,

СПОД, подтверждающее условия

СПОД, указывающее на условия

Отчетная дата

Дата подписания

Дата принятия

1.Наличие ДЗ

2. Исключение

СПОД, подтверждающее условия

СПОД, указывающее на условия

Отчетная дата

Дата подписания

Дата принятия

1.Наличие ДЗ

2. Исключение

«Федеральный стандарт бухгалтерского учета

для организаций государственного сектора

« Доходы»

27.02.2018 №32н

«Федеральный стандарт бухгалтерского учета

для организаций государственного сектора

« Доходы»

27.02.2018 №32н

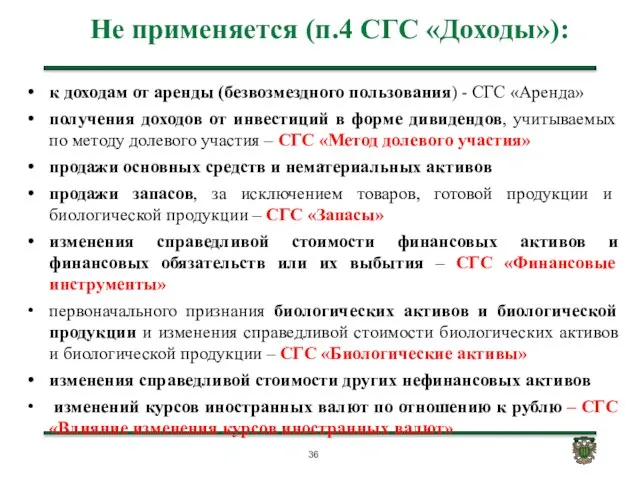

Не применяется (п.4 СГС «Доходы»):

к доходам от аренды (безвозмездного пользования) - СГС

Не применяется (п.4 СГС «Доходы»):

к доходам от аренды (безвозмездного пользования) - СГС

Особенности ведения учета доходов

До момента вступления в силу отдельных федеральных стандартов

Особенности ведения учета доходов

До момента вступления в силу отдельных федеральных стандартов

Доход

Для целей бухгалтерского учета доходом признается - увеличение полезного потенциала активов

Доход

Для целей бухгалтерского учета доходом признается - увеличение полезного потенциала активов

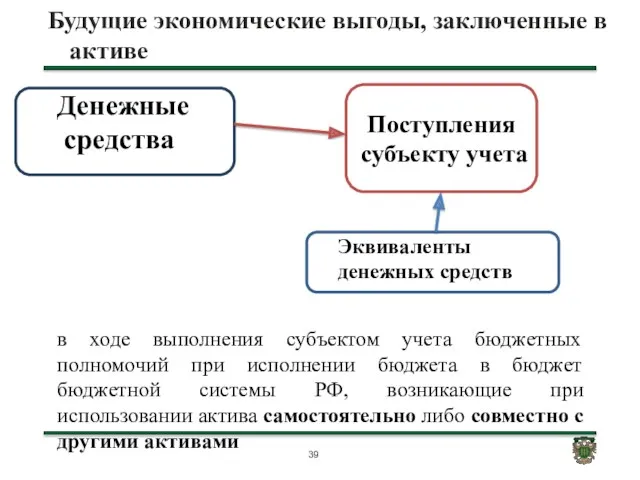

Будущие экономические выгоды, заключенные в активе

Денежные

средства субъекту

учета

в ходе

Будущие экономические выгоды, заключенные в активе

Денежные

средства субъекту

учета

в ходе

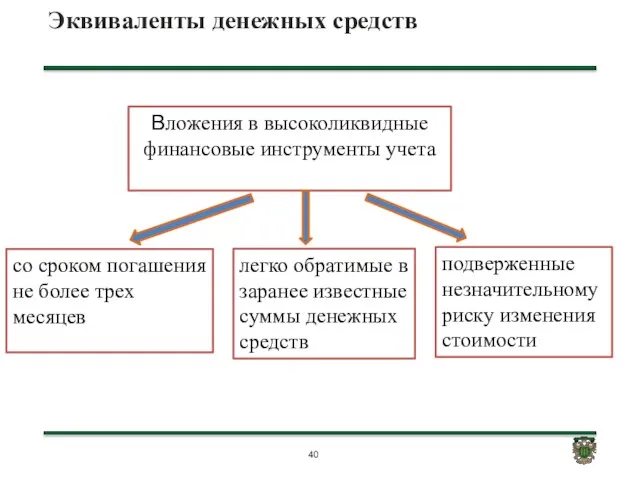

Эквиваленты денежных средств

Вложения в высоколиквидные финансовые инструменты учета

со сроком погашения

Эквиваленты денежных средств

Вложения в высоколиквидные финансовые инструменты учета

со сроком погашения

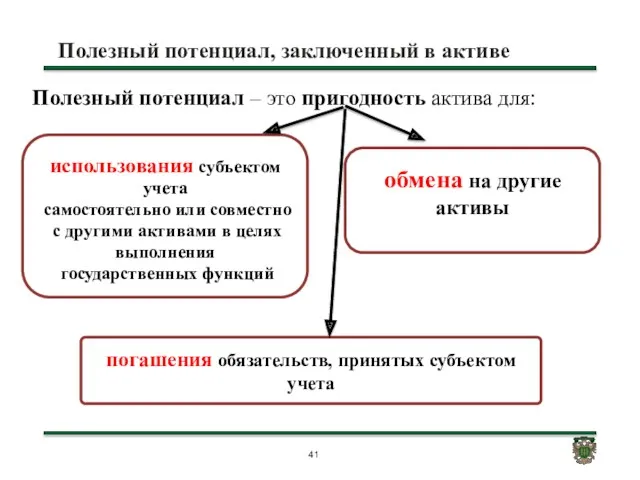

Полезный потенциал, заключенный в активе

Полезный потенциал – это пригодность актива для:

Полезный потенциал, заключенный в активе

Полезный потенциал – это пригодность актива для:

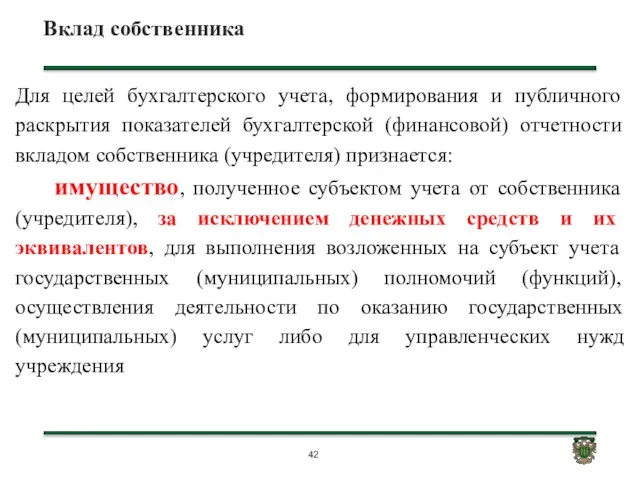

Вклад собственника

Для целей бухгалтерского учета, формирования и публичного раскрытия показателей бухгалтерской

Вклад собственника

Для целей бухгалтерского учета, формирования и публичного раскрытия показателей бухгалтерской

Бюджетный кодекс Российской Федерации

Бюджетный кодекс Российской Федерации

Учетная группа доходов

Доходы от обменных операций

Учетная группа доходов – совокупность

Учетная группа доходов

Доходы от обменных операций

Учетная группа доходов – совокупность

Объекты и субъекты учета по группе учета

.

Объект учета

Субъект учета

Налоги

Услуги

Администратор доходов

Субъекты,

Объекты и субъекты учета по группе учета

.

Объект учета

Субъект учета

Налоги

Услуги

Администратор доходов

Субъекты,

Доходы от необменных операций

Доходы от необменных операций

Доходы от необменных операций

В ходе которых субъект учета получает (передает) активы

Доходы от необменных операций

В ходе которых субъект учета получает (передает) активы

Доходы от необменных операций

доходы от налогов, сборов, в том числе государственных

Доходы от необменных операций

доходы от налогов, сборов, в том числе государственных

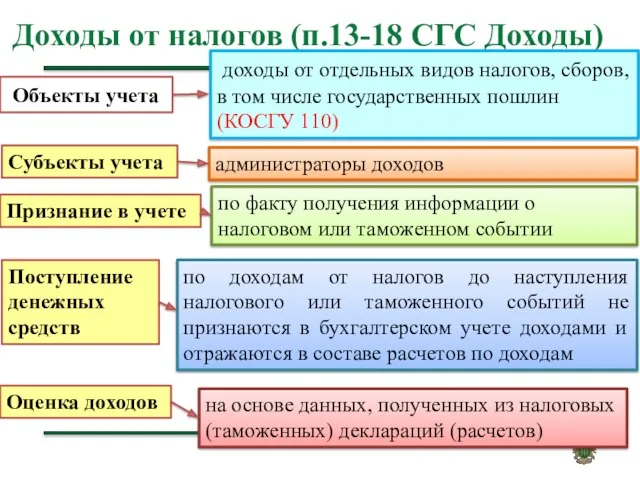

Доходы от налогов (п.13-18 СГС Доходы)

Объекты учета

доходы

Доходы от налогов (п.13-18 СГС Доходы)

Объекты учета

доходы

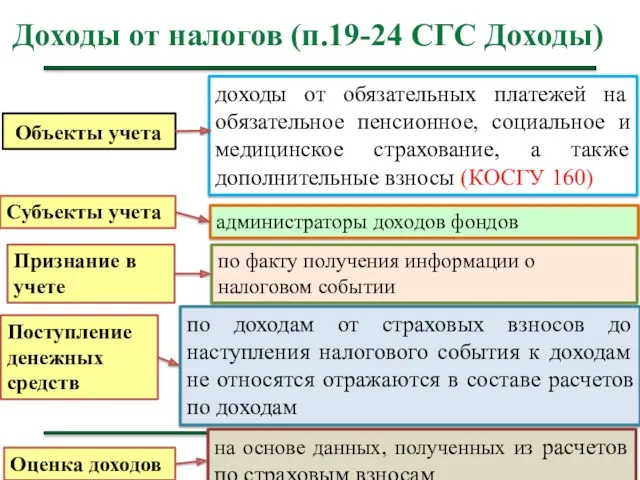

Доходы от налогов (п.19-24 СГС Доходы)

Объекты учета

доходы от

Доходы от налогов (п.19-24 СГС Доходы)

Объекты учета

доходы от

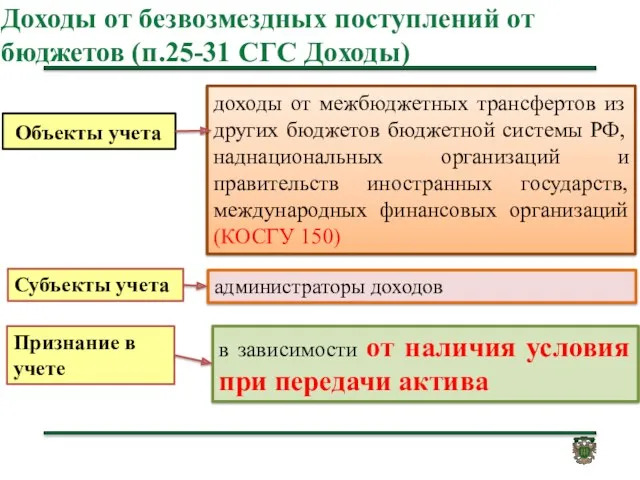

Доходы от безвозмездных поступлений от бюджетов (п.25-31 СГС Доходы)

Объекты

Доходы от безвозмездных поступлений от бюджетов (п.25-31 СГС Доходы)

Объекты

Доходы от безвозмездных поступлений от бюджетов (п.25-31СГС)

Межбюджетные трансферты

Есть условие при

Доходы от безвозмездных поступлений от бюджетов (п.25-31СГС)

Межбюджетные трансферты

Есть условие при

Доходы от штрафов, пеней, неустоек, возмещения ущерба (п.32-35 СГС Доходы)

Доходы от штрафов, пеней, неустоек, возмещения ущерба (п.32-35 СГС Доходы)

Прочие доходы от необменных операций (п.36-43 СГС Доходы)

Объекты учета

Прочие доходы от необменных операций (п.36-43 СГС Доходы)

Объекты учета

Прочие доходы от необменных операций (с условиями)

.

Доходы отчетного периода

Прочие доходы от необменных операций (с условиями)

.

Доходы отчетного периода

Прочие доходы от необменных операций (без условий)

Безвозмездные поступления (включая субсидии и

Прочие доходы от необменных операций (без условий)

Безвозмездные поступления (включая субсидии и

Доходы от обменных операций

Доходы от обменных операций

Доходы от обменных операций

доходы от операций, в ходе которых субъект учета

Доходы от обменных операций

доходы от операций, в ходе которых субъект учета

доходы от собственности

КОСГУ 120

доходы от реализации

КОСГУ 130

Доходы от обменных

доходы от собственности

КОСГУ 120

доходы от реализации

КОСГУ 130

Доходы от обменных

Доходы от собственности (п.44-47 СГС Доходы)

Порядок признания и оценка доходов в

Доходы от собственности (п.44-47 СГС Доходы)

Порядок признания и оценка доходов в

Доходы от собственности (п.44-47 СГС Доходы)

Объекты учета

доходы в

Доходы от собственности (п.44-47 СГС Доходы)

Объекты учета

доходы в

Доходы от собственности (п.44-47 СГС Доходы)

Объекты учета

Признание в учете

Доходы от собственности (п.44-47 СГС Доходы)

Объекты учета

Признание в учете

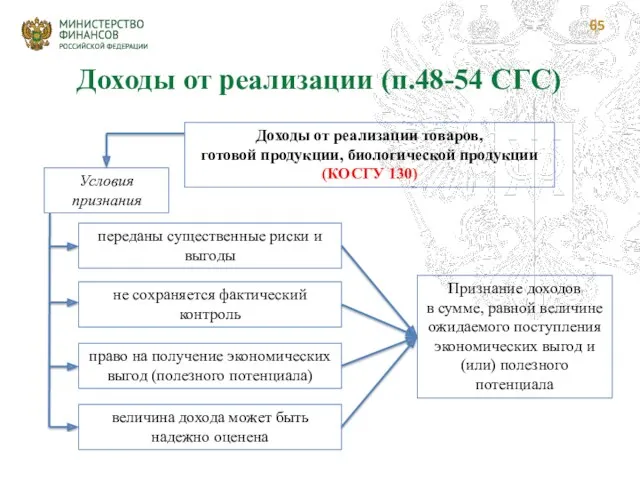

Доходы от реализации (п.48-54 СГС Доходы)

Объекты учета

доходы по

Доходы от реализации (п.48-54 СГС Доходы)

Объекты учета

доходы по

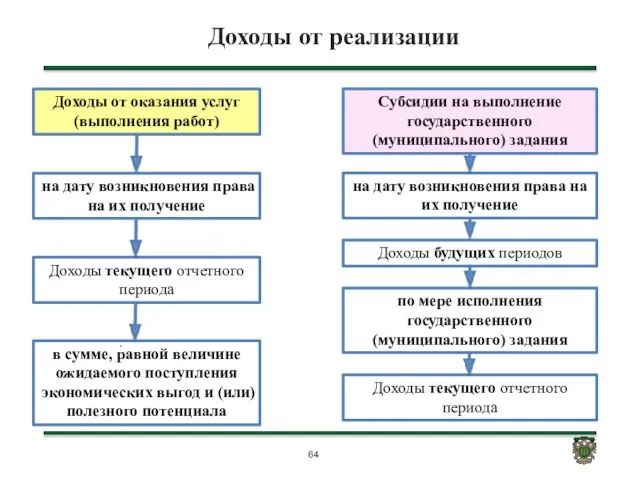

Доходы от реализации

.

Доходы от реализации

.

Доходы от реализации (п.48-54 СГС)

Доходы от реализации товаров,

готовой продукции, биологической продукции

Доходы от реализации (п.48-54 СГС)

Доходы от реализации товаров,

готовой продукции, биологической продукции

обменных операций

2. Наступления событий, в результате

которых ожидается получение

необменных операций

3.

обменных операций

2. Наступления событий, в результате

которых ожидается получение

необменных операций

3.

0 401 10 000

0 401 40 000

Относящиеся к будущему периоду

Доходы полученные

0 401 10 000

0 401 40 000

Относящиеся к будущему периоду

Доходы полученные

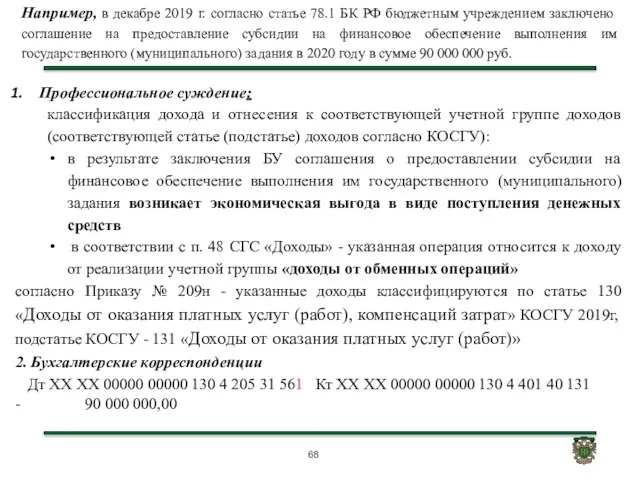

Профессиональное суждение:

классификация дохода и отнесения к соответствующей учетной группе доходов (соответствующей

Профессиональное суждение:

классификация дохода и отнесения к соответствующей учетной группе доходов (соответствующей

Возникновение доходов в рамках операций (событий), состоящих из отдельно выделяемых по

Возникновение доходов в рамках операций (событий), состоящих из отдельно выделяемых по

Профессиональное суждение

1. В результате оказания учреждением услуги по обучение специалиста возникает

Профессиональное суждение

1. В результате оказания учреждением услуги по обучение специалиста возникает

Бухгалтерские записи

1. Начислены доходы от оказания услуг (обучения) в июле 2019

КДБ

Бухгалтерские записи

1. Начислены доходы от оказания услуг (обучения) в июле 2019

КДБ

Обмен ценностями

(работами, услугами)

без денежных расчетов

существенные отличия

Доход формируется

аналогичная по характеру и

Обмен ценностями

(работами, услугами)

без денежных расчетов

существенные отличия

Доход формируется

аналогичная по характеру и

Например, автономное учреждение в феврале 2019 года заключает договор на получение

Например, автономное учреждение в феврале 2019 года заключает договор на получение

Обмен продукцией (работами, услугами) аналогичными по характеру и стоимости, денежные расчеты

Обмен продукцией (работами, услугами) аналогичными по характеру и стоимости, денежные расчеты

Резерв по сомнительной задолженности

В случае если в отношении задолженности по доходам

Резерв по сомнительной задолженности

В случае если в отношении задолженности по доходам

Классификация доходов по группам (подгруппам) в зависимости от формы и характера

Классификация доходов по группам (подгруппам) в зависимости от формы и характера

Доход корректируется с использованием ставки дисконтирования, если поступление денежных средств или

Доход корректируется с использованием ставки дисконтирования, если поступление денежных средств или

Методологическое сопровождение;

Организационное - План мероприятий по внедрению:

инвентаризация

переход но новые

Методологическое сопровождение;

Организационное - План мероприятий по внедрению:

инвентаризация

переход но новые

Раскрытие информации в ПЗ (п.55-58 СГС)

положения учетной политики, устанавливающие особенности признания

Раскрытие информации в ПЗ (п.55-58 СГС)

положения учетной политики, устанавливающие особенности признания

Федеральный стандарт бухгалтерского учета

для организаций государственного сектора

«Учетная политика, оценочные

Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Учетная политика, оценочные

Методические рекомендации по применению федерального стандарта бухгалтерского для организаций государственного сектора

Методические рекомендации по применению федерального стандарта бухгалтерского для организаций государственного сектора

СГС «Концептуальные основы» (пункты 22, 31, 34, 80);

СГС «Основные средства» (пункты

СГС «Основные средства» (пункты

СГС «Учетная политика, оценочные значения и ошибки» устанавливает

Единые требования

к формированию

утверждению

изменению учетной

СГС «Учетная политика, оценочные значения и ошибки» устанавливает

Единые требования

к формированию

утверждению

изменению учетной

Учетная политика

Учетная политика

Учетная политика

Учетная политика

Учетная политика

Совокупность принятых актами субъекта учета способов

Принципов

Методов

Правил

Учетная политика

Совокупность принятых актами субъекта учета способов

Принципов

Методов

Правил

Единым документом (правовым актом) ,

включающий всю совокупность

способов ведения учета

Единым документом (правовым актом) ,

включающий всю совокупность

способов ведения учета

например

в правовой акт об организации выполнения полномочий администратора доходов бюджета могут

например

в правовой акт об организации выполнения полномочий администратора доходов бюджета могут

При организации ведения бухгалтерского учета и подготовке бухгалтерской (финансовой) отчетности предполагается,

При организации ведения бухгалтерского учета и подготовке бухгалтерской (финансовой) отчетности предполагается,

способ их издания (утверждения)

выбор формы оформления правовых актов

приказы

постановления

распоряжения

порядки

способ их издания (утверждения)

выбор формы оформления правовых актов

приказы

постановления

распоряжения

порядки

Субъект учета формирует учетную политику исходя из особенностей своей структуры, отраслевых

Субъект учета формирует учетную политику исходя из особенностей своей структуры, отраслевых

При передаче ведения бухгалтерского учета и составления отчетности централизованной бухгалтерии, особенности

При передаче ведения бухгалтерского учета и составления отчетности централизованной бухгалтерии, особенности

Рабочий план счетов и его применение

правила документооборота

порядок проведения инвентаризации имущества, учитываемого

Рабочий план счетов и его применение

правила документооборота

порядок проведения инвентаризации имущества, учитываемого

Проведение инвентаризации обязательно:

при установлении фактов хищений или злоупотреблений, а также порчи

Проведение инвентаризации обязательно:

при установлении фактов хищений или злоупотреблений, а также порчи

Результаты инвентаризации отражаются в учете и бухгалтерской (финансовой) отчетности того месяца,

Результаты инвентаризации отражаются в учете и бухгалтерской (финансовой) отчетности того месяца,

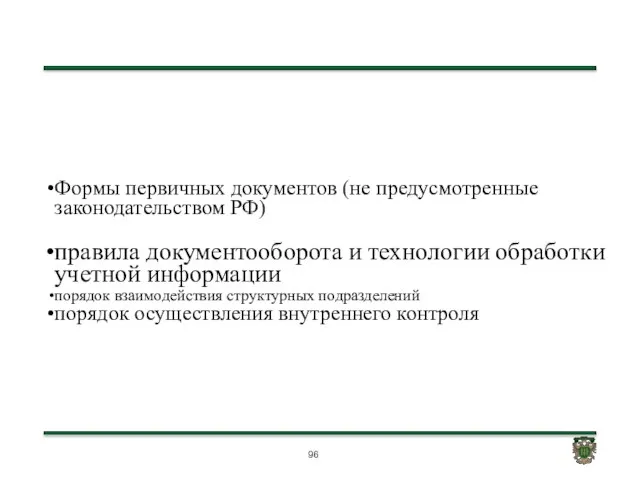

Формы первичных документов (не предусмотренные законодательством РФ)

правила документооборота и технологии обработки

правила документооборота и технологии обработки

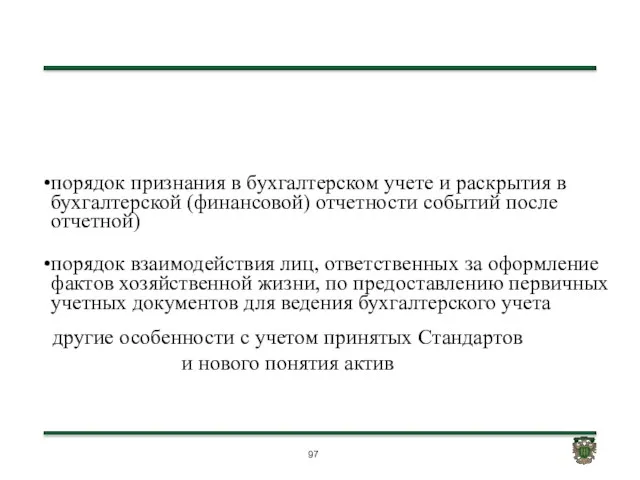

порядок признания в бухгалтерском учете и раскрытия в бухгалтерской (финансовой) отчетности

Методы начисления амортизации

В УЧЕТНАЯ ПОЛИТИКА устанавливает из допустимых НПА методов

Методы

В УЧЕТНАЯ ПОЛИТИКА устанавливает из допустимых НПА методов

Методы

Метод начисления

Метод двойной записи

Не должны содержать документы УП дублирующие установленные

Метод начисления

Метод двойной записи

Не должны содержать документы УП дублирующие установленные

Публичное раскрытие на официальном сайте субъекта учета (централизованной бухгалтерии) в информационно-телекоммуникационной

Публичное раскрытие на официальном сайте субъекта учета (централизованной бухгалтерии) в информационно-телекоммуникационной

Учетная

политика

Главный бухгалтер

Лицо уполномоченное

Формирует

Формирует

или

Утверждает

Руководитель

Учетная

политика

Главный бухгалтер

Лицо уполномоченное

Формирует

Формирует

или

Утверждает

Руководитель

Изменение учетной политики

Изменение учетной политики

Изменение учетной политики

.

Формирование или утверждение субъектом учета новых правил

Изменение учетной политики

.

Формирование или утверждение субъектом учета новых правил

Последствия изменения учетной политики

.

Последствия изменения учетной политики, оказавшие или способные

Последствия изменения учетной политики

.

Последствия изменения учетной политики, оказавшие или способные

Изменением учетной политики не считается

.

Применение правила (способа) организации и ведения бухгалтерского

Изменением учетной политики не считается

.

Применение правила (способа) организации и ведения бухгалтерского

Например

- установление субъектом учета особенностей отражения в бухгалтерском учете на счетах бухгалтерского

Например

- установление субъектом учета особенностей отражения в бухгалтерском учете на счетах бухгалтерского

Например:

у субъекта учета возникла новая функция в его деятельности (новый вид деятельности):

Например:

у субъекта учета возникла новая функция в его деятельности (новый вид деятельности):

Перспективное и ретроспективное применение измененной учетной

.

Перспективное применение измененной учетной политики

Ретроспективное применение

Перспективное и ретроспективное применение измененной учетной

.

Перспективное применение измененной учетной политики

Ретроспективное применение

Перспективное признание результатов измененной учетной политики

.

Перспективное признание результатов изменения оценочного значения

Перспективное признание результатов измененной учетной политики

.

Перспективное признание результатов изменения оценочного значения

Ретроспективное признание результатов измененной учетной политики

.

Предшествующие годы

Изменение учетной политики, повлиявшее на

Ретроспективное признание результатов измененной учетной политики

.

Предшествующие годы

Изменение учетной политики, повлиявшее на

Ретроспективное применение измененной учетной политики

Выполняется путем корректировки сравнительных показателей бухгалтерской

Ретроспективное применение измененной учетной политики

Выполняется путем корректировки сравнительных показателей бухгалтерской

Ошибки прошлых лет

Внедрение ФСГС

Реорганизация, изменение типа учреждения

Изменение учетной политики

Пересчеты показателей отчетности

Иные

Ошибки прошлых лет

Внедрение ФСГС

Реорганизация, изменение типа учреждения

Изменение учетной политики

Пересчеты показателей отчетности

Иные

Сведения (ф. 0503173) (раздел 2)

Сведения (ф. 0503173) (раздел 2)

Корректировка показателей при ретроспективном применении измененной учетной политики в регистрах бухгалтерского

Корректировка показателей при ретроспективном применении измененной учетной политики в регистрах бухгалтерского

Изменение учетной политики производится

.

в течение отчетного года

не связанное с изменением законодательства

Изменение учетной политики производится

.

в течение отчетного года

не связанное с изменением законодательства

Ретроспективное применение измененной учетной политики не представляется возможным

требуется использования оценочных

Ретроспективное применение измененной учетной политики не представляется возможным

требуется использования оценочных

Отчет о финансовых результатах деятельности (ф. 0503121)

Отчет о финансовых результатах деятельности (ф. 0503121)

Ретроспективное применение изменений УП

Информация о корректировке сравнительных показателей предшествующего года (годов)

Ретроспективное применение изменений УП

Информация о корректировке сравнительных показателей предшествующего года (годов)

Раскрытие в бухгалтерской (финансовой) отчетности информации о положениях учетной политики

В

Раскрытие в бухгалтерской (финансовой) отчетности информации о положениях учетной политики

В

Раскрытие последствий изменения учетной политики

3.Порядок отражения последствий изменения учетной политики в

Раскрытие последствий изменения учетной политики

3.Порядок отражения последствий изменения учетной политики в

Ретроспективное применение изменений УП

В случае ретроспективного применения измененной учетной политики утвержденная

Ретроспективное применение изменений УП

В случае ретроспективного применения измененной учетной политики утвержденная

Оценочные значения

Оценочные значения

Под оценочным значением понимается рассчитанное или приблизительно определенное значение какого-либо показателя,

Под оценочным значением понимается рассчитанное или приблизительно определенное значение какого-либо показателя,

Оценочные значения

сроки полезного использования объектов основных средств, нематериальных активов, прав пользования

Оценочные значения

сроки полезного использования объектов основных средств, нематериальных активов, прав пользования

Например: оценка ожидаемых доходов от предоставления имущества в аренду (доходов будущих

Например: оценка ожидаемых доходов от предоставления имущества в аренду (доходов будущих

Пересмотр (корректировка) оценочных значений, отраженных в бухгалтерском учете, бухгалтерской (финансовой) отчетности

Пересмотр (корректировка) оценочных значений, отраженных в бухгалтерском учете, бухгалтерской (финансовой) отчетности

Изменение оценочного значения отражается в бухгалтерской (финансовой) отчетности перспективно

Перспективное признание результатов

Изменение оценочного значения отражается в бухгалтерской (финансовой) отчетности перспективно

Перспективное признание результатов

Например, резерв по реорганизации (в части оплаты выходного пособия) может быть

Например, резерв по реорганизации (в части оплаты выходного пособия) может быть

Изменение метода определения (расчета) оценочного значения является изменением учетной политики и

Раскрытие информации об изменении оценочного значения

Описание изменения оценочного значения:

повлиявшего

Раскрытие информации об изменении оценочного значения

Описание изменения оценочного значения:

повлиявшего

Ошибки

Ошибки

Ошибкой в бухгалтерской (финансовой) отчетности считается

Пропуск и (или) искажение информации,

Ошибкой в бухгалтерской (финансовой) отчетности считается

Пропуск и (или) искажение информации,

Существенность ошибок

Ошибки и искажения являются существенными, если показатели (аналитические показатели)

Существенность ошибок

Ошибки и искажения являются существенными, если показатели (аналитические показатели)

ИСПРАВЛЕНИЕ ОШИБОК отчетного периода

По решению субъекта учета

до подписания отчетности

после осуществления внутреннего

ИСПРАВЛЕНИЕ ОШИБОК отчетного периода

По решению субъекта учета

до подписания отчетности

после осуществления внутреннего

ИСПРАВЛЕНИЕ ОШИБОК отчетного периода

Предельная дата представления отчетности

Дата принятия отчетности

по решению уполномоченного

ИСПРАВЛЕНИЕ ОШИБОК отчетного периода

Предельная дата представления отчетности

Дата принятия отчетности

по решению уполномоченного

Дата принятия и утверждения

Дата принятия отчетности уполномоченным органом - дата проставления

Дата принятия и утверждения

Дата принятия отчетности уполномоченным органом - дата проставления

Камеральная проверка отчетности

Камеральная проверка отчетности - проверка отчетности на соответствие

Камеральная проверка отчетности

Камеральная проверка отчетности - проверка отчетности на соответствие

Уведомление о результатах камеральной проверки

Субъект консолидированной отчетности уведомляет субъекта отчетности,

Уведомление о результатах камеральной проверки

Субъект консолидированной отчетности уведомляет субъекта отчетности,

Исправление ошибок

Бухгалтерская справка

Ошибка

Бухгалтерская справка

Наименование исправляемого регистра бухгалтерского учета (Журнала операций

Номер

Исправление ошибок

Бухгалтерская справка

Ошибка

Бухгалтерская справка

Наименование исправляемого регистра бухгалтерского учета (Журнала операций

Номер

В целях обособления операций, связанных с исправлением ошибок

В целях обособления операций, связанных с исправлением ошибок

Ошибки предшествующего года (годов)

Отчетный период, предшествующие годы

В соответствии с пунктом 18

Ошибки предшествующего года (годов)

Отчетный период, предшествующие годы

В соответствии с пунктом 18

Ошибки предшествующего года (годов)

Ретроспективный пересчет бухгалтерской (финансовой) отчетности - исправление ошибки

Ошибки предшествующего года (годов)

Ретроспективный пересчет бухгалтерской (финансовой) отчетности - исправление ошибки

Информация по ошибкам прошлых лет в отчетности текущего финансового года не

Информация по ошибкам прошлых лет в отчетности текущего финансового года не

1. Входящие остатки по статье «Финансовый результат прошлых отчетных периодов» бухгалтерского

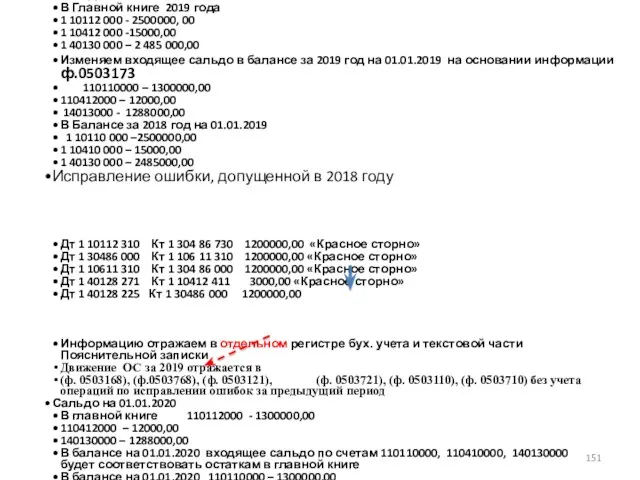

Пример исправления ошибки прошлых лет: в отчетном периоде в 2019 году

Пример исправления ошибки прошлых лет: в отчетном периоде в 2019 году

Исправительные операции отражаются в отдельном регистре - Журнал по прочим операциям

Исправительные операции отражаются в отдельном регистре - Журнал по прочим операциям

Закрытие в конце года счетов бухгалтерского учета осуществляется в общеустановленном порядке

Дт

Закрытие в конце года счетов бухгалтерского учета осуществляется в общеустановленном порядке

Дт

Ошибки прошлых лет

Внедрение ФСГС

Реорганизация, изменение типа учреждения

Изменение учетной политики

Пересчеты показателей отчетности

Иные

Ошибки прошлых лет

Внедрение ФСГС

Реорганизация, изменение типа учреждения

Изменение учетной политики

Пересчеты показателей отчетности

Иные

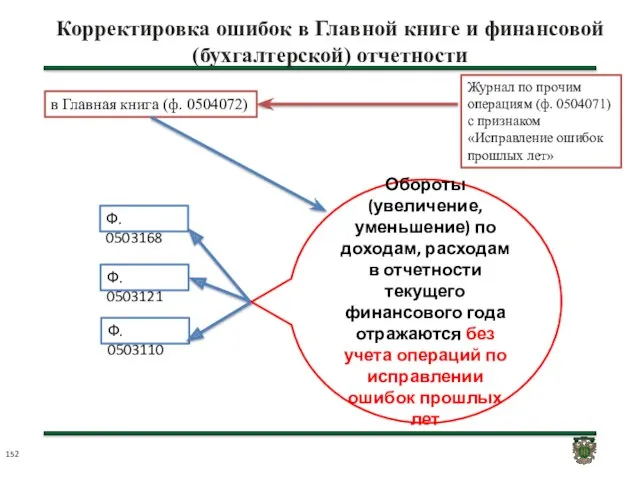

Корректировка ошибок в Главной книге и финансовой (бухгалтерской) отчетности

Журнал по прочим

Корректировка ошибок в Главной книге и финансовой (бухгалтерской) отчетности

Журнал по прочим

Сальдо на 01.01.2019

В Главной книге 2019 года

1 10112 000 -

Сальдо на 01.01.2019

В Главной книге 2019 года

1 10112 000 -

Корректировка ошибок в Главной книге и финансовой (бухгалтерской) отчетности

Журнал по прочим

Корректировка ошибок в Главной книге и финансовой (бухгалтерской) отчетности

Журнал по прочим

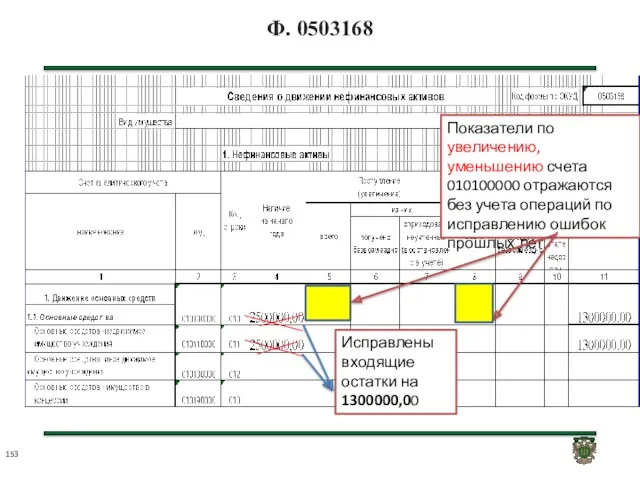

Ф. 0503168

Исправлены входящие остатки на 1300000,00

Показатели по увеличению, уменьшению счета 010100000

Ф. 0503168

Исправлены входящие остатки на 1300000,00

Показатели по увеличению, уменьшению счета 010100000

Ф. 0503121

Без учета операций по исправлению ошибок прошлых лет

731

831

271

310

41Х

Ф. 0503121

Без учета операций по исправлению ошибок прошлых лет

731

831

271

310

41Х

Раскрытие информации об ошибках предшествующих годов

3. общая сумма корректировки на начало

Раскрытие информации об ошибках предшествующих годов

3. общая сумма корректировки на начало

Электронные сервисы ФНС России

Электронные сервисы ФНС России Финансовая грамотность

Финансовая грамотность Создание благоприятных условий для формирования предпринимательского климата

Создание благоприятных условий для формирования предпринимательского климата Сутність грошей та їх функції. Теорії грошей. (Тема 1)

Сутність грошей та їх функції. Теорії грошей. (Тема 1) Бюджет Китая

Бюджет Китая Финансовая отчетность в инвестиционном проекте

Финансовая отчетность в инвестиционном проекте Финансовый анализ: анализ состояния предприятия; анализ доходов и финансовых результатов деятельности предприятия

Финансовый анализ: анализ состояния предприятия; анализ доходов и финансовых результатов деятельности предприятия Зарплатный проект с OTP Bank

Зарплатный проект с OTP Bank Вексель. Применение векселя

Вексель. Применение векселя Социальная защита: Итоги работы за 2018 год

Социальная защита: Итоги работы за 2018 год Введение налога на профессиональный доход для самозанятых граждан

Введение налога на профессиональный доход для самозанятых граждан Подходы к оценке недвижимости

Подходы к оценке недвижимости Инвестиционный анализ (финансовые инвестиции)

Инвестиционный анализ (финансовые инвестиции) Бухгалтерский учет и анализ финансовых результатов на примере ООО Гермес

Бухгалтерский учет и анализ финансовых результатов на примере ООО Гермес Краудфандинг. Народное кредитование. Роялти. Акционерный краудфандинг

Краудфандинг. Народное кредитование. Роялти. Акционерный краудфандинг Государственные и муниципальные ценные бумаги

Государственные и муниципальные ценные бумаги Взыскание таможенные платежи

Взыскание таможенные платежи Організація стратегічного управління в банку

Організація стратегічного управління в банку Basic financial statements

Basic financial statements Возрождение Банк. План развития розничного бизнеса на территории

Возрождение Банк. План развития розничного бизнеса на территории План производства. Организационный план. Бизнес-планирование. Тема 07

План производства. Организационный план. Бизнес-планирование. Тема 07 Практика применения ФСБУ 5/2019 Запасы

Практика применения ФСБУ 5/2019 Запасы Қаржы апараты және қаржы жүйес

Қаржы апараты және қаржы жүйес Направления средств материнского (семейного) капитала на улучшение жилищных условий

Направления средств материнского (семейного) капитала на улучшение жилищных условий Управление проблемными активами банка (вводная лекция)

Управление проблемными активами банка (вводная лекция) Термин лизинг

Термин лизинг Ұйымның қаржысы.Ұйымның қаржылық есебі

Ұйымның қаржысы.Ұйымның қаржылық есебі Электронные платежные системы

Электронные платежные системы