- Инвестиционный анализ (финансовые инвестиции)

Содержание

- 2. Введение: структура модуля Долговые и долевые финансовые инструменты Корпоративные облигации и векселя Оценка, стоимость и доходность

- 3. Введение: структура модуля Обыкновенные и привилегированные акции. Характеристика акций. Классификация. Модель дисконтирования дивидендов и фазы роста

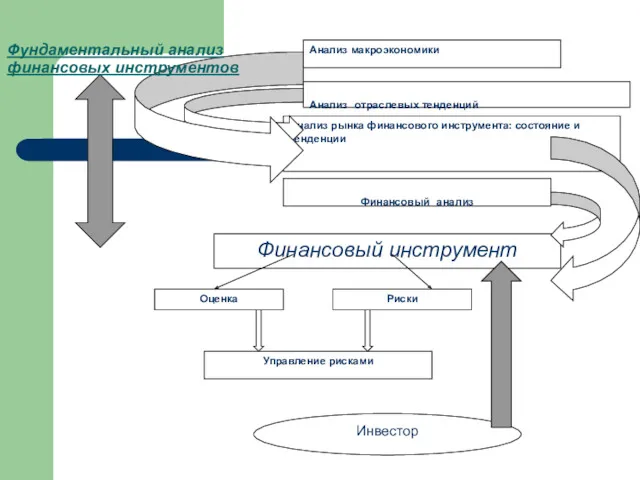

- 4. Фундаментальный анализ финансовых инструментов

- 5. Фундаментальный анализ финансовых инструментов Принципы: Системность Многофакторность «сверху-вниз» и «снизу-вверх» Еще раз Возможно, еще раз

- 6. Основы Облигация (bond) – долговой финансовый инструмент- обязательство заемщика (эмитента) к кредитору (держателю облигаций). Облигация -

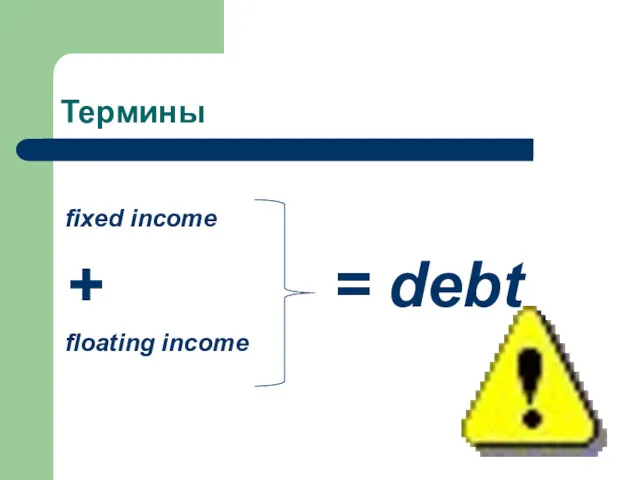

- 7. Термины fixed income + = debt floating income

- 8. Основные виды Облигации Купонные Бескупонные Амортизируемые Субординированные Необеспеченные Закладные Премия По номиналу Дисконт

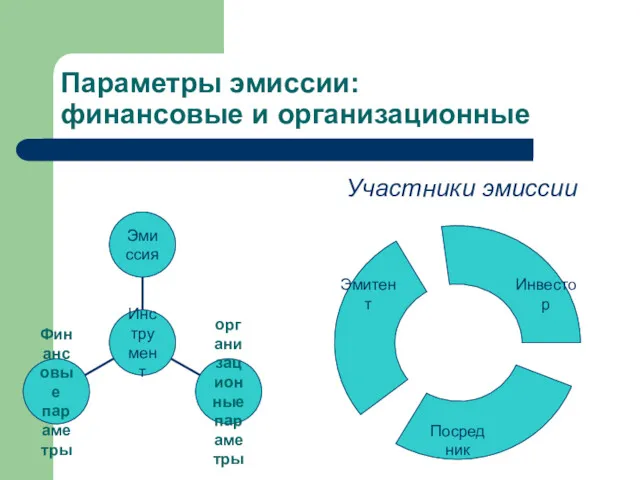

- 9. Параметры эмиссии: финансовые и организационные Участники эмиссии

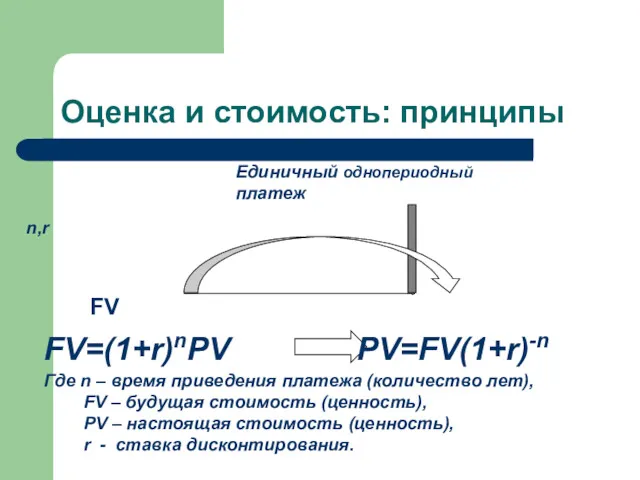

- 10. Оценка и стоимость: принципы Единичный однопериодный платеж n,r PV FV FV=(1+r)nPV PV=FV(1+r)-n Где n – время

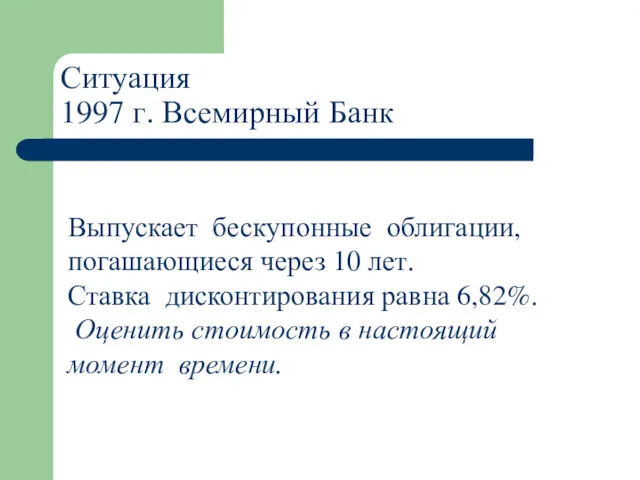

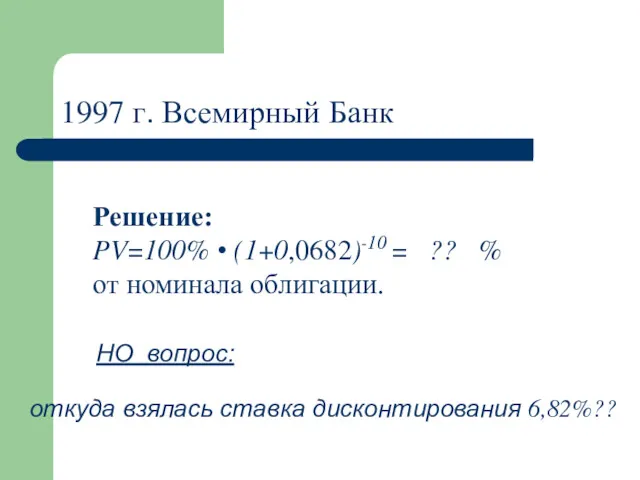

- 11. Ситуация 1997 г. Всемирный Банк Выпускает бескупонные облигации, погашающиеся через 10 лет. Ставка дисконтирования равна 6,82%.

- 12. 1997 г. Всемирный Банк Решение: PV=100% • (1+0,0682)-10 = ?? % от номинала облигации. НО вопрос:

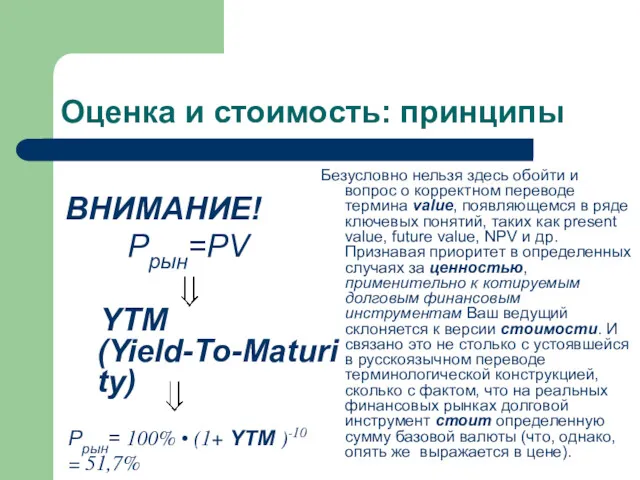

- 13. Оценка и стоимость: принципы ВНИМАНИЕ! Ррын=PV YTM (Yield-To-Maturity) Безусловно нельзя здесь обойти и вопрос о корректном

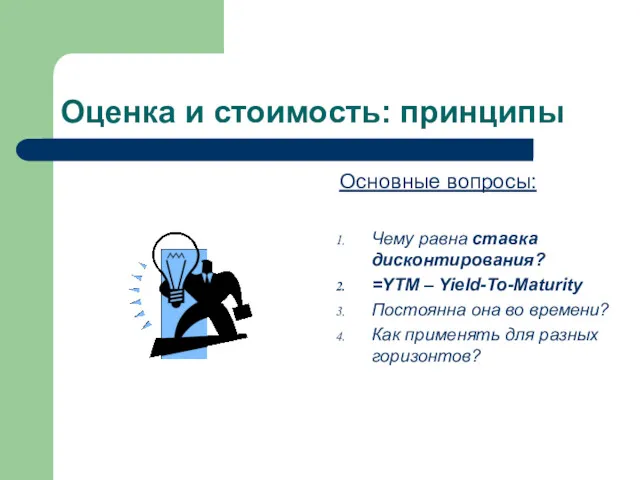

- 14. Оценка и стоимость: принципы Основные вопросы: Чему равна ставка дисконтирования? =YTM – Yield-To-Maturity Постоянна она во

- 15. Рейтинги Нужны ли в российских условиях? На что могут повлиять? Кем используются? Принципы составления

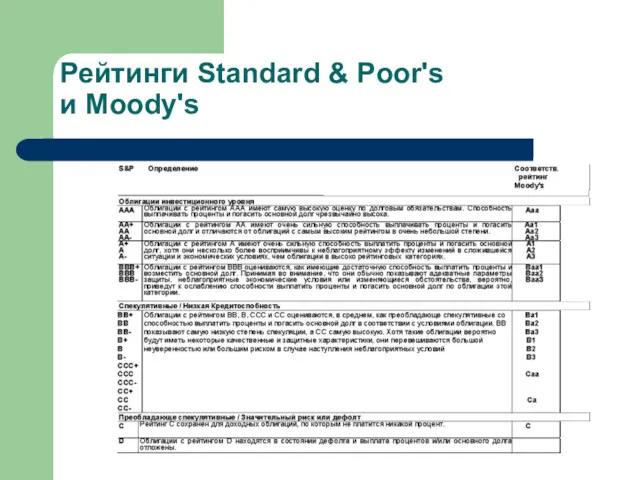

- 16. Рейтинги Standard & Poor's и Moody's

- 17. Для чего нужны кредитные рейтинги? Преимущества кредитного рейтинга для эмитента Доступ к фондированию от международного и

- 18. Для чего нужны кредитные рейтинги? Преимущества кредитного рейтинга для эмитента Независимая оценка кредитоспособности для партнёров и

- 19. Рейтинги способствуют снижению стоимости финансирования - YTM !! Доходность еврооблигаций МТС с погашением в 2010 году

- 20. Рейтинги способствуют снижению стоимости финансирования - YTM !! Доходность еврооблигаций Газпрома с погашением в 2009 году

- 21. Рейтинги Международные рейтинги. Для большинства секторов, включая корпоративный сектор, финансовые организации и суверенные эмитенты (государства), применяется

- 22. Статистика дефолтов корпоративных облигаций (по данным S&P) Изучается: статистика потерь держателей корпоративных облигаций в результате дефолтов

- 23. Риск: Долговые финансовые инструменты Два фактора (пока два): _______________ _______________

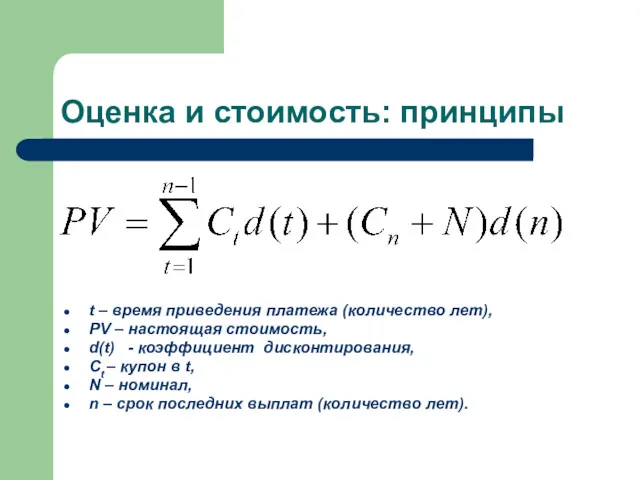

- 24. Оценка и стоимость: принципы PV Ct N d(t)

- 25. Оценка и стоимость: принципы t – время приведения платежа (количество лет), PV – настоящая стоимость, d(t)

- 26. Оценка и стоимость: принципы При постоянных купонах: Сумма дисконтов: базовый финансовый коэффициент

- 27. Ситуация В начале 20Х г. выпускаются на внутреннем рынке облигации с номиналом 1000 российских рублей, погашающиеся

- 28. Решение: Р = ??? = 7,8% •1000 • (1+у)-1+ 8% •1000 • (1+у)-2+ 9% •1000 •

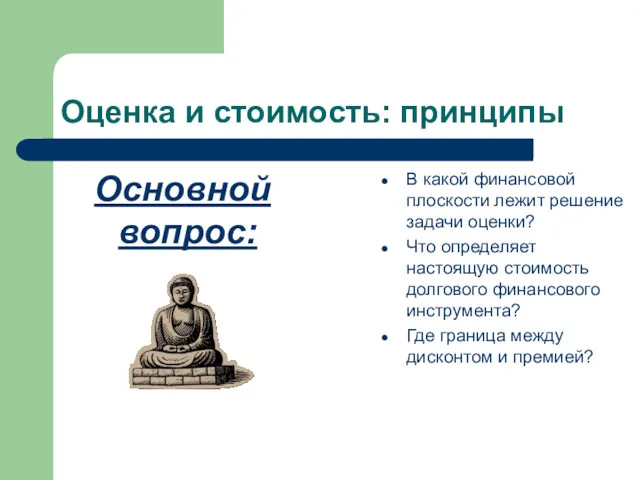

- 29. Оценка и стоимость: принципы Основной вопрос: В какой финансовой плоскости лежит решение задачи оценки? Что определяет

- 30. Оценка и стоимость: принципы Ответ: границы дисконт Pрын=N премия 1. Периодичность выплаты купона - раз в

- 31. Оценка и стоимость: принципы НО! Реальный мир сложнее: выплаты купонов m раз в год Изменяется дисконтирование!

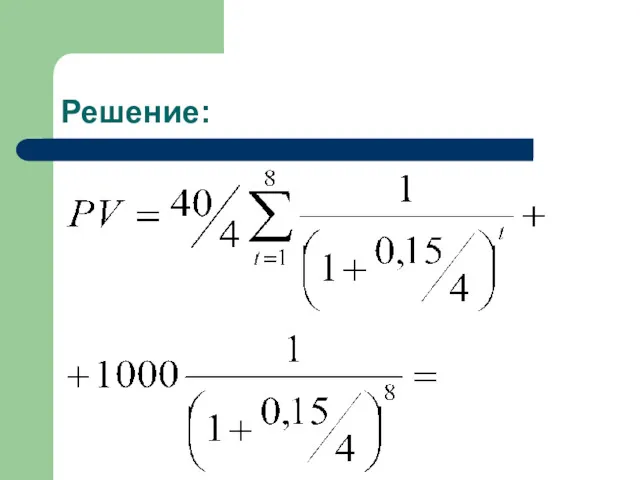

- 32. Ситуация Облигация номиналом 1000 руб. Ежеквартальный купонный доход с=4% годовых, период погашения 2 года. На рынке

- 33. Решение:

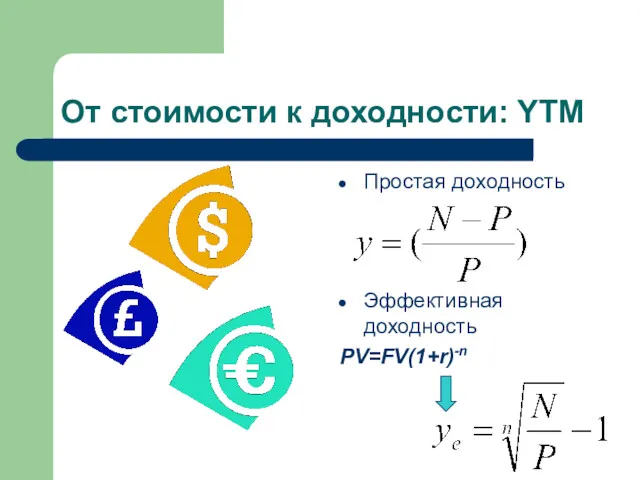

- 34. От стоимости к доходности: YTM Простая доходность Эффективная доходность PV=FV(1+r)-n

- 35. Простая VS Эффективная доходности Какую предпочесть? В каких условиях? Противоречат ли друг другу? Надо ли разделять?

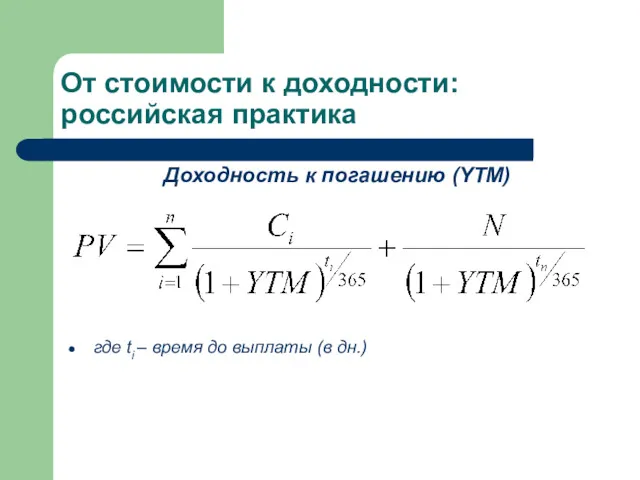

- 36. От стоимости к доходности: российская практика Доходность к погашению (YTM) где ti – время до выплаты

- 37. От стоимости к доходности: российская практика Используют: ЦБ РФ Московская Биржа Внебиржевые площадки (например, один из

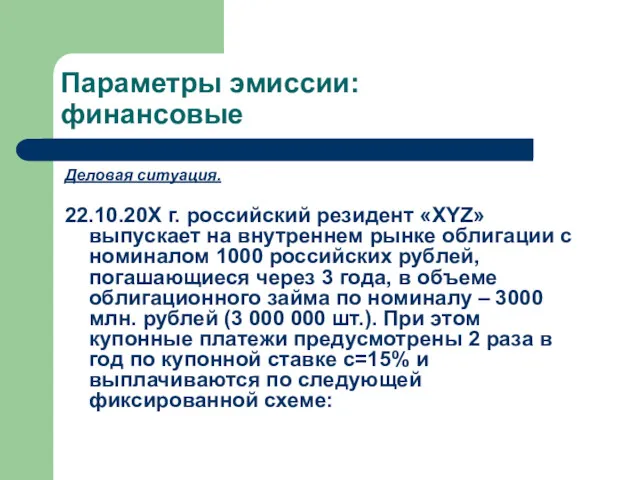

- 38. Параметры эмиссии: финансовые Деловая ситуация. 22.10.20Х г. российский резидент «XYZ» выпускает на внутреннем рынке облигации с

- 39. Купонные платежи выплачиваются по следующей фиксированной схеме

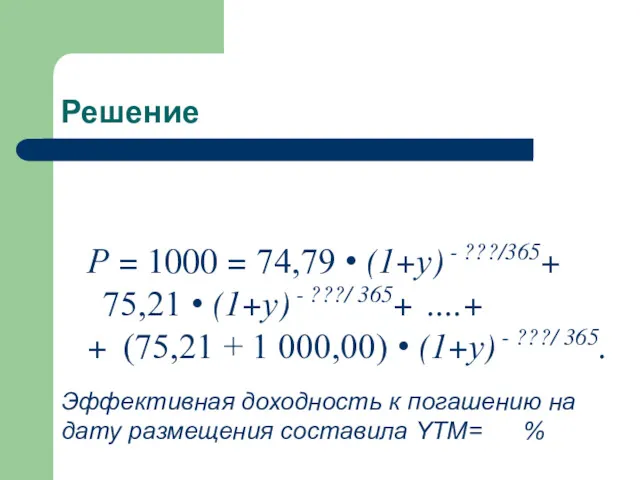

- 40. Решение Р = 1000 = 74,79 • (1+у) - ???/365+ 75,21 • (1+у) - ???/ 365+

- 41. От стоимости к доходности: российская практика График платежей Изменяется дисконтирование!

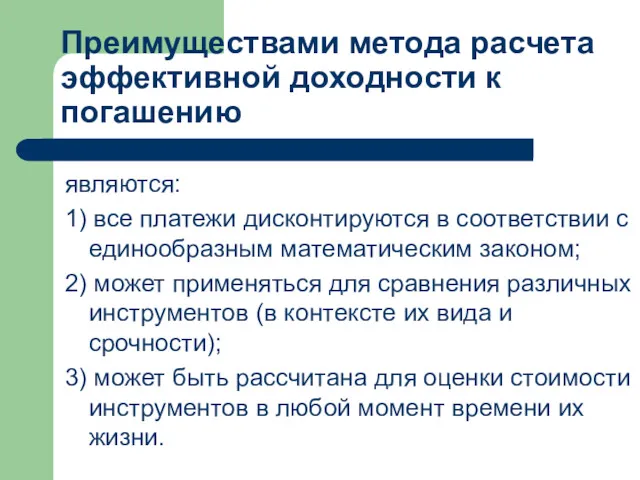

- 42. Преимуществами метода расчета эффективной доходности к погашению являются: 1) все платежи дисконтируются в соответствии с единообразным

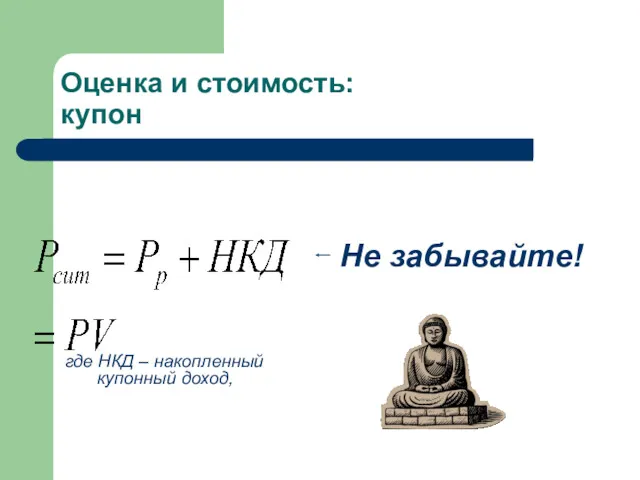

- 43. Оценка и стоимость: купон где НКД – накопленный купонный доход, Не забывайте!

- 44. НКД НКД = (с /100) •N • (t / B), где: c — ставка текущего купона

- 45. От стоимости к доходности: Стимулирование эмиссии Оферта: Участники процесса Процедура Каким показателем измерять: YTO Новый финансовый

- 46. Оферта: стандарт

- 47. Оферта: нестандарт

- 48. Оферта Цели, решаемые офертой: YTM Срок Риски ликвидность

- 49. (продолжение). Оферта, объявленная в начале 200Х г., дает инвестору право продажи облигации эмитенту в 365-й день

- 50. Возможности: Управление доходностью. Активный инвестиционный менеджмент Инвестиционный менеджмент на колебаниях рыночной ставки: стратегические возможности У t

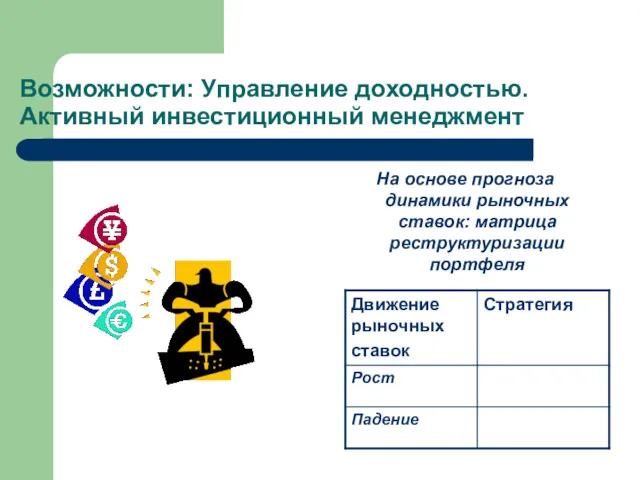

- 51. На основе прогноза динамики рыночных ставок: матрица реструктуризации портфеля Возможности: Управление доходностью. Активный инвестиционный менеджмент

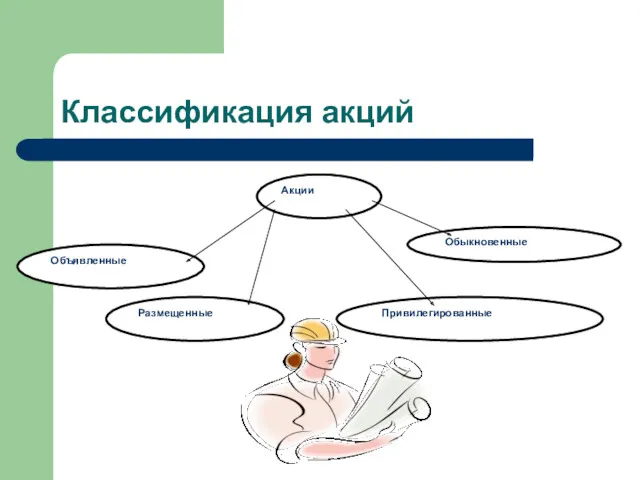

- 52. Классификация акций

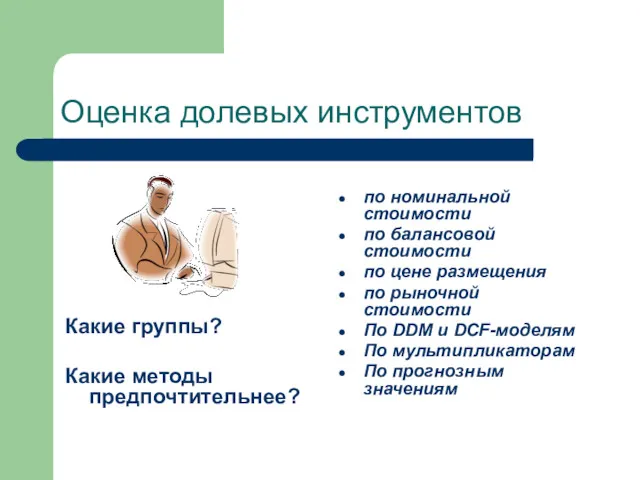

- 53. Оценка долевых инструментов Какие группы? Какие методы предпочтительнее? по номинальной стоимости по балансовой стоимости по цене

- 54. Капитализация доходов PV CFt d(t)

- 55. Капитализация доходов Что нового по сравнению с долговыми: _____________ _____________ _____________

- 56. Модель дисконтирования дивидендов Модель нулевого Где D – выплачиваемые дивиденды роста Начальные условия: ___________ ___________ Применение:

- 57. Модель дисконтирования дивидендов Модель постоянного Где D – выплачиваемые дивиденды, g – темп роста дивидендов роста

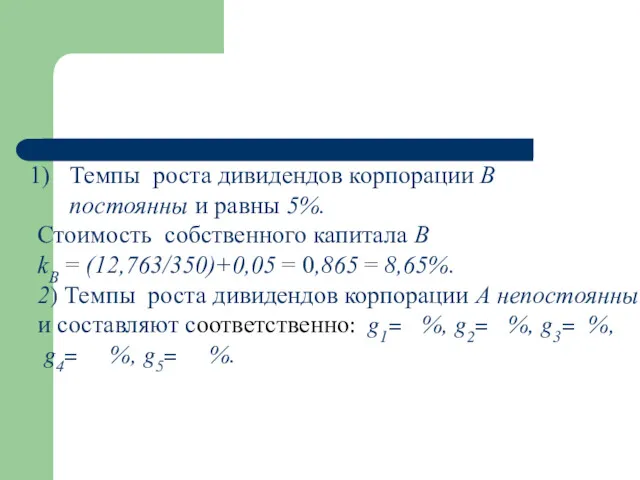

- 58. Ситуация Аналитики инвестиционной компании представили данные по дивидендам корпораций А и В, выплачиваемых в конце июня.

- 59. Ситуация Рассчитайте стоимость собственного капитала корпорации В по модели постоянного дивидендного роста (CDGM). 2) Оцените стоимость

- 60. Темпы роста дивидендов корпорации В постоянны и равны 5%. Стоимость собственного капитала В kВ = (12,763/350)+0,05

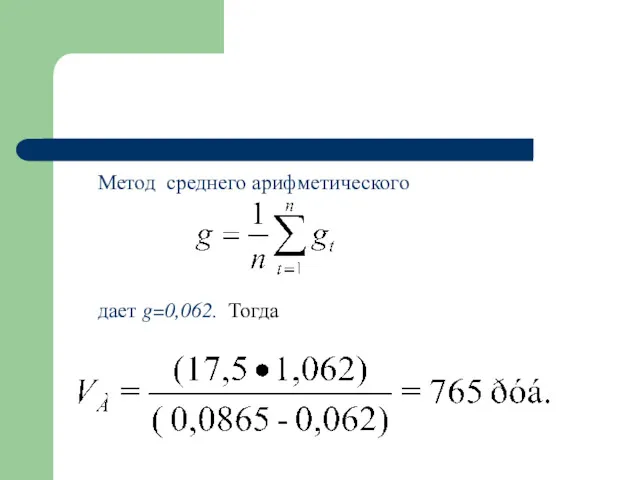

- 61. Метод среднего арифметического дает g=0,062. Тогда

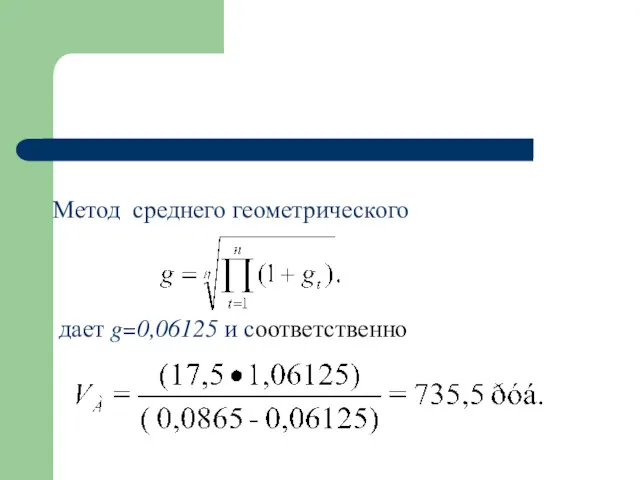

- 62. Метод среднего геометрического дает g=0,06125 и соответственно

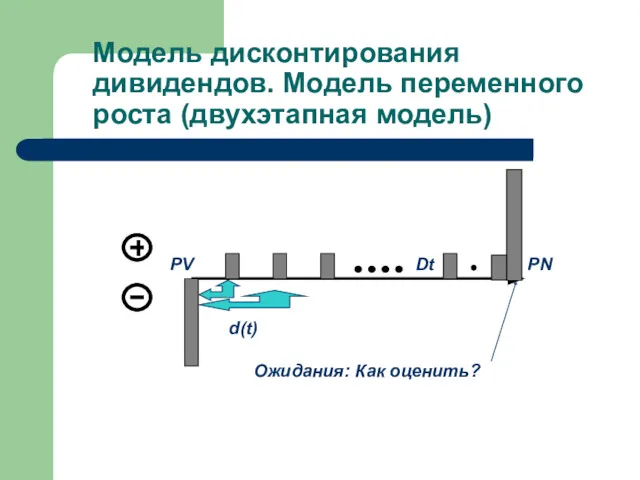

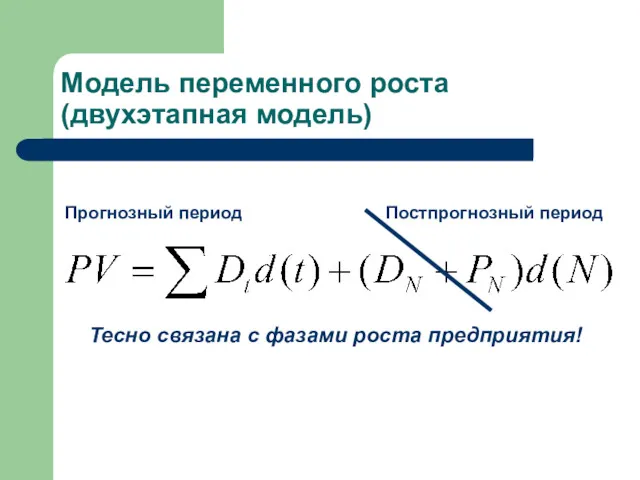

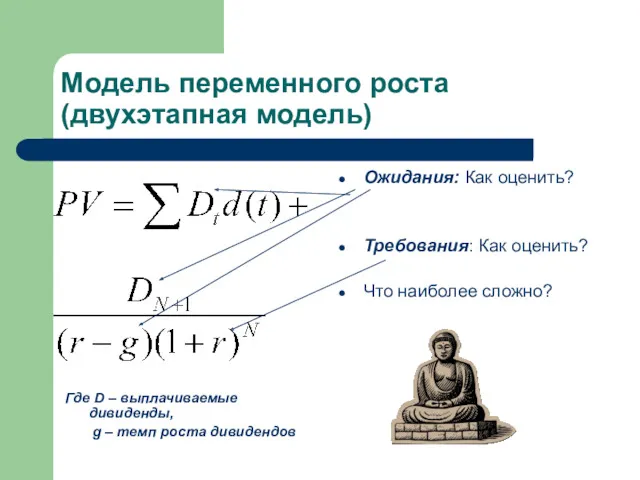

- 63. Модель дисконтирования дивидендов. Модель переменного роста (двухэтапная модель) PV Dt PN d(t) Ожидания: Как оценить?

- 64. Модель переменного роста (двухэтапная модель) Прогнозный период Постпрогнозный период Тесно связана с фазами роста предприятия!

- 65. Модель переменного роста (двухэтапная модель) Где D – выплачиваемые дивиденды, g – темп роста дивидендов Ожидания:

- 66. Ситуация. Модель переменного роста (двухэтапная модель) Компания выплачивала дивиденды в размере 0,75 руб. на акцию. В

- 67. Решение Темпы роста дивидендов корпорации непостоянны

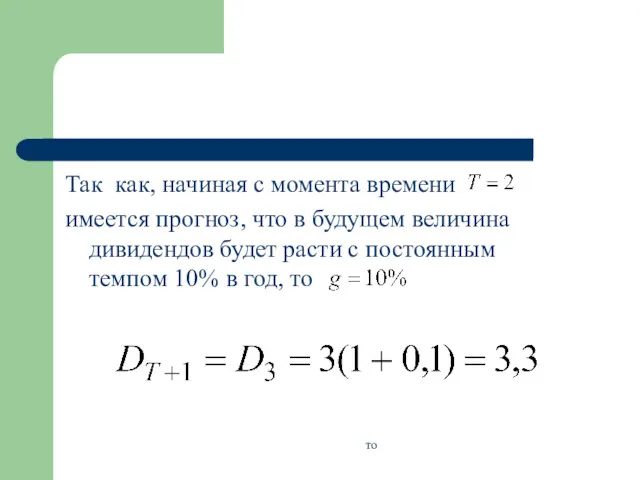

- 68. Так как, начиная с момента времени имеется прогноз, что в будущем величина дивидендов будет расти с

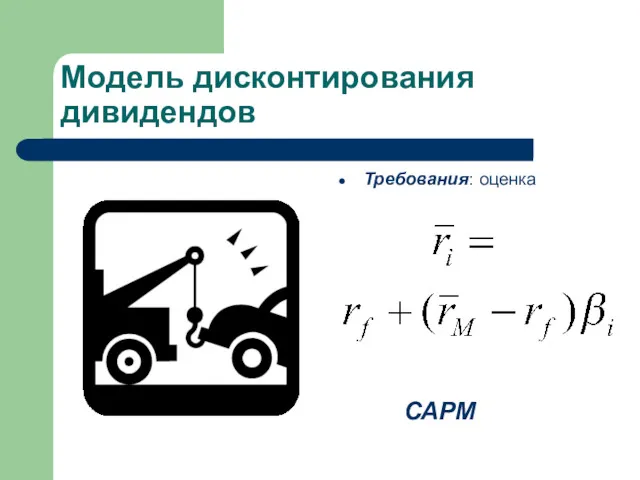

- 69. Модель дисконтирования дивидендов Требования: оценка САРМ

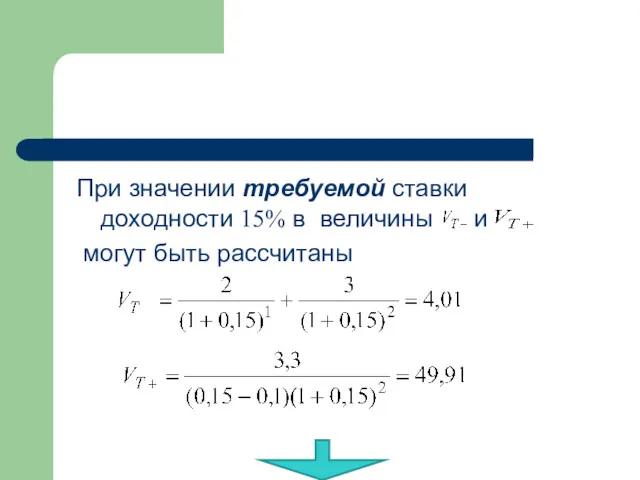

- 70. При значении требуемой ставки доходности 15% в величины и могут быть рассчитаны

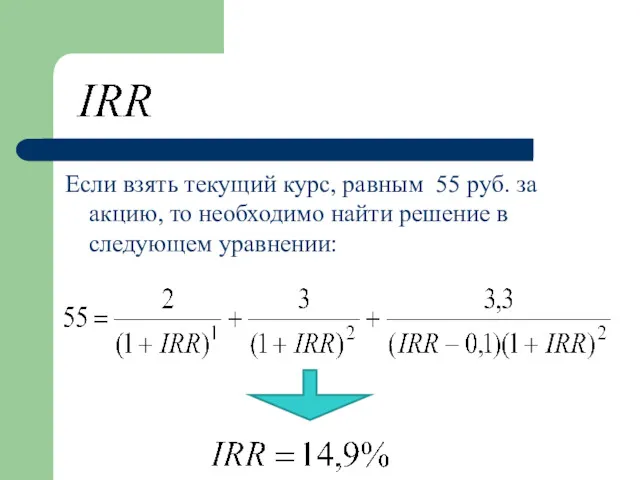

- 72. Если взять текущий курс, равным 55 руб. за акцию, то необходимо найти решение в следующем уравнении:

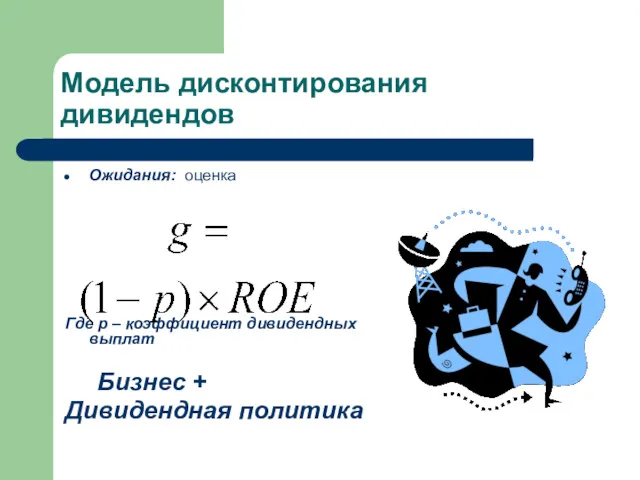

- 73. Модель дисконтирования дивидендов Ожидания: оценка Где р – коэффициент дивидендных выплат Бизнес + Дивидендная политика

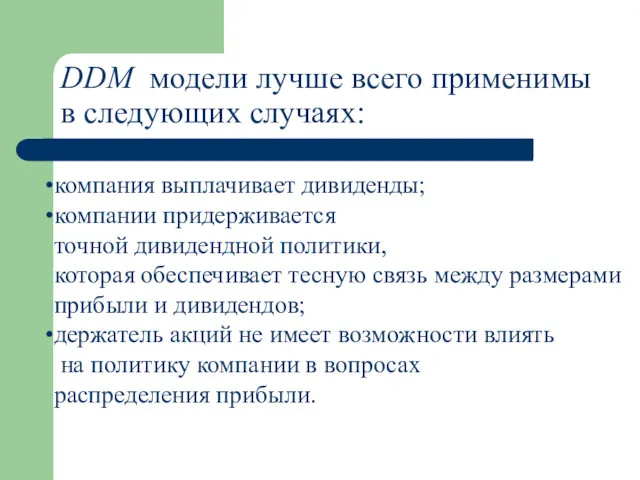

- 74. DDM модели лучше всего применимы в следующих случаях: компания выплачивает дивиденды; компании придерживается точной дивидендной политики,

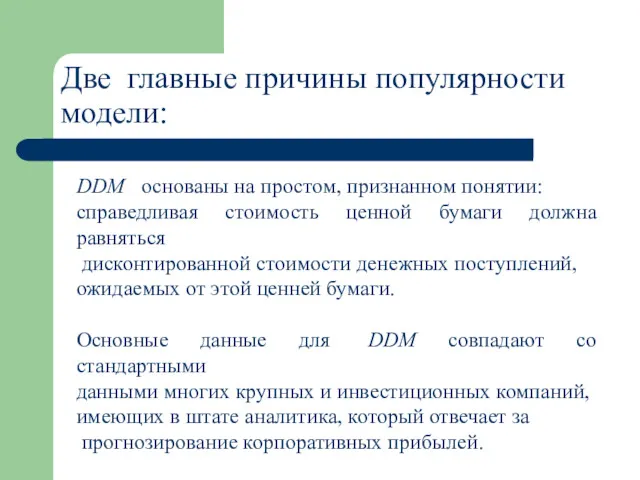

- 75. Две главные причины популярности модели: DDM основаны на простом, признанном понятии: справедливая стоимость ценной бумаги должна

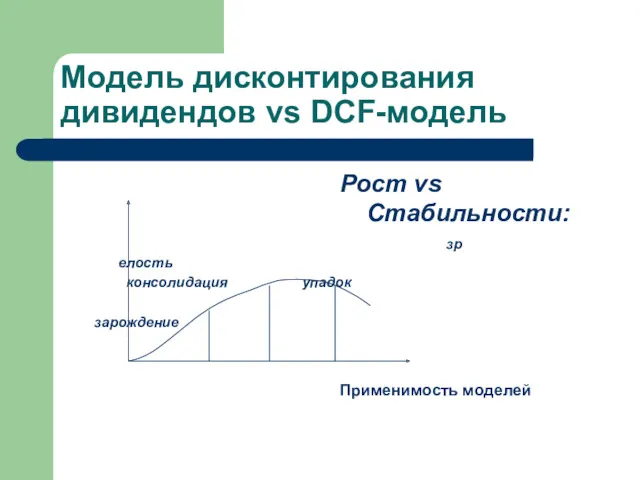

- 76. Модель дисконтирования дивидендов vs DCF-модель Базовая процедура DCF-модели: Оценить Свободный CF FCFt 2. Оценить 3. Ожидаемая

- 77. Модель дисконтирования дивидендов vs DCF-модель Рост vs Стабильности: Применимость моделей зрелость консолидация упадок зарождение

- 78. Модель дисконтирования дивидендов vs DCF-модель Иные варианты: Финансовые vs Нефинансовые Защитные vs Циклические

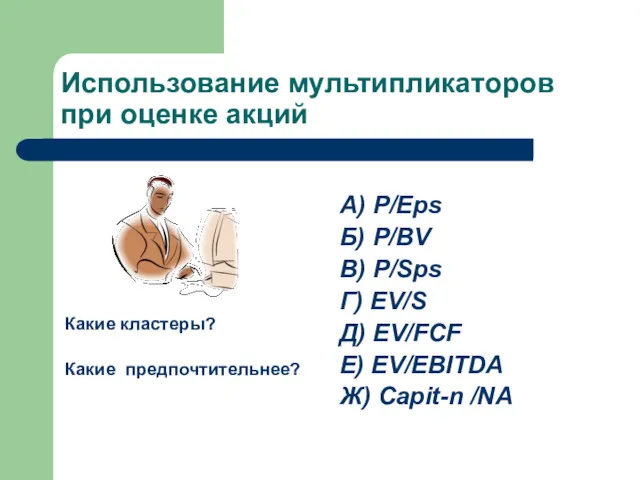

- 79. Использование мультипликаторов при оценке акций Какие кластеры? Какие предпочтительнее? А) P/Eps Б) P/BV В) P/Sps Г)

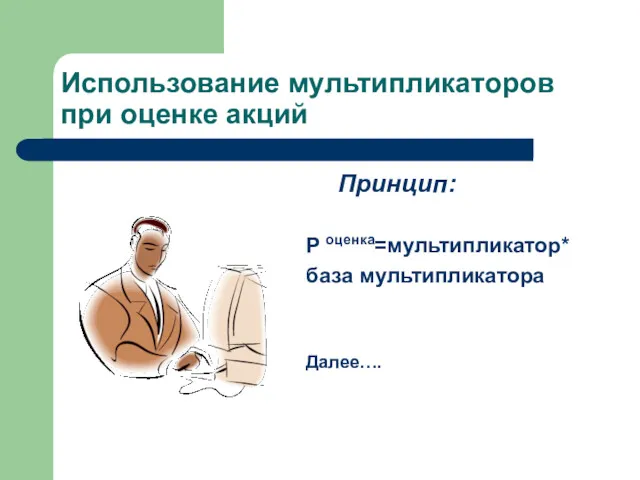

- 80. Использование мультипликаторов при оценке акций Принцип: P оценка=мультипликатор* база мультипликатора Далее….

- 81. Вариант: Среднеотраслевой мультипликатор Недостатки: ____________ ____________ ____________ ____________ Использование мультипликаторов при оценке акций

- 82. Базовая процедура: Оценить «нормальное» значение мультипликатора Оценить ожидаемое значение базы Оценить Р1 Ожидаемая доходность инвестиции =

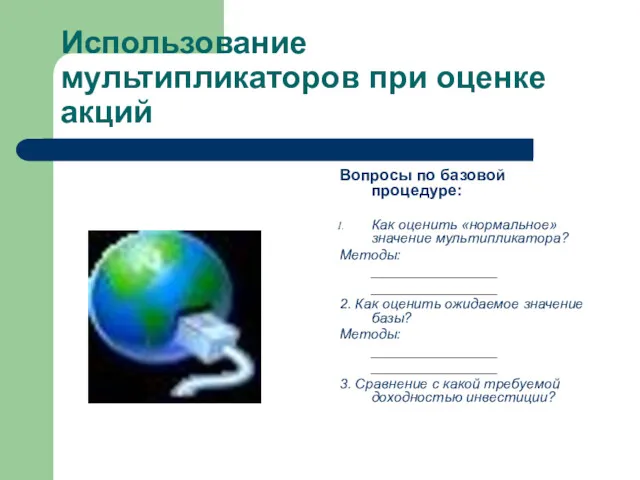

- 83. Использование мультипликаторов при оценке акций Вопросы по базовой процедуре: Как оценить «нормальное» значение мультипликатора? Методы: ________________

- 85. Скачать презентацию

Введение: структура модуля

Долговые и долевые финансовые инструменты

Корпоративные облигации и векселя

Оценка,

Введение: структура модуля

Долговые и долевые финансовые инструменты

Корпоративные облигации и векселя

Оценка,

Введение: структура модуля

Обыкновенные и привилегированные акции. Характеристика акций. Классификация.

Модель дисконтирования

Введение: структура модуля

Обыкновенные и привилегированные акции. Характеристика акций. Классификация.

Модель дисконтирования

Фундаментальный анализ

финансовых инструментов

Фундаментальный анализ

финансовых инструментов

Фундаментальный анализ

финансовых инструментов

Принципы:

Системность

Многофакторность

«сверху-вниз» и «снизу-вверх»

Еще раз

Возможно, еще раз

Фундаментальный анализ

финансовых инструментов

Принципы:

Системность

Многофакторность

«сверху-вниз» и «снизу-вверх»

Еще раз

Возможно, еще раз

Основы

Облигация (bond) – долговой финансовый инструмент- обязательство заемщика (эмитента) к кредитору

Основы

Облигация (bond) – долговой финансовый инструмент- обязательство заемщика (эмитента) к кредитору

Термины

fixed income

+ = debt

floating income

Термины

fixed income

+ = debt

floating income

Основные виды

Облигации

Купонные

Бескупонные

Амортизируемые

Субординированные

Необеспеченные

Закладные

Премия

По номиналу

Дисконт

Основные виды

Облигации

Купонные

Бескупонные

Амортизируемые

Субординированные

Необеспеченные

Закладные

Премия

По номиналу

Дисконт

Параметры эмиссии:

финансовые и организационные

Участники эмиссии

Параметры эмиссии:

финансовые и организационные

Участники эмиссии

Оценка и стоимость: принципы

Единичный однопериодный платеж

n,r

PV FV

FV=(1+r)nPV PV=FV(1+r)-n

Где n –

Оценка и стоимость: принципы

Единичный однопериодный платеж

n,r

PV FV

FV=(1+r)nPV PV=FV(1+r)-n

Где n –

Ситуация

1997 г. Всемирный Банк

Выпускает бескупонные облигации,

погашающиеся через 10

Ситуация

1997 г. Всемирный Банк

Выпускает бескупонные облигации,

погашающиеся через 10

1997 г. Всемирный Банк

Решение:

PV=100% • (1+0,0682)-10 = ?? %

1997 г. Всемирный Банк

Решение:

PV=100% • (1+0,0682)-10 = ?? %

Оценка и стоимость: принципы

ВНИМАНИЕ!

Ррын=PV

YTM (Yield-To-Maturity)

Безусловно нельзя здесь обойти и

Оценка и стоимость: принципы

ВНИМАНИЕ!

Ррын=PV

YTM (Yield-To-Maturity)

Безусловно нельзя здесь обойти и

Оценка и стоимость: принципы

Основные вопросы:

Чему равна ставка дисконтирования?

=YTM – Yield-To-Maturity

Постоянна она

Оценка и стоимость: принципы

Основные вопросы:

Чему равна ставка дисконтирования?

=YTM – Yield-To-Maturity

Постоянна она

Рейтинги

Нужны ли в российских условиях?

На что могут повлиять?

Кем используются?

Принципы составления

Рейтинги

Нужны ли в российских условиях?

На что могут повлиять?

Кем используются?

Принципы составления

Рейтинги Standard & Poor's

и Moody's

Рейтинги Standard & Poor's

и Moody's

Для чего нужны кредитные рейтинги?

Преимущества кредитного рейтинга для эмитента

Доступ к фондированию

Для чего нужны кредитные рейтинги?

Преимущества кредитного рейтинга для эмитента

Доступ к фондированию

Для чего нужны кредитные рейтинги?

Преимущества кредитного рейтинга для эмитента

Независимая оценка кредитоспособности

Для чего нужны кредитные рейтинги?

Преимущества кредитного рейтинга для эмитента

Независимая оценка кредитоспособности

Рейтинги способствуют снижению стоимости финансирования - YTM !!

Доходность еврооблигаций МТС с

Рейтинги способствуют снижению стоимости финансирования - YTM !!

Доходность еврооблигаций МТС с

Рейтинги способствуют снижению стоимости финансирования - YTM !!

Доходность еврооблигаций Газпрома с

Рейтинги способствуют снижению стоимости финансирования - YTM !!

Доходность еврооблигаций Газпрома с

Рейтинги

Международные рейтинги.

Для большинства секторов, включая корпоративный сектор, финансовые организации и

Рейтинги

Международные рейтинги.

Для большинства секторов, включая корпоративный сектор, финансовые организации и

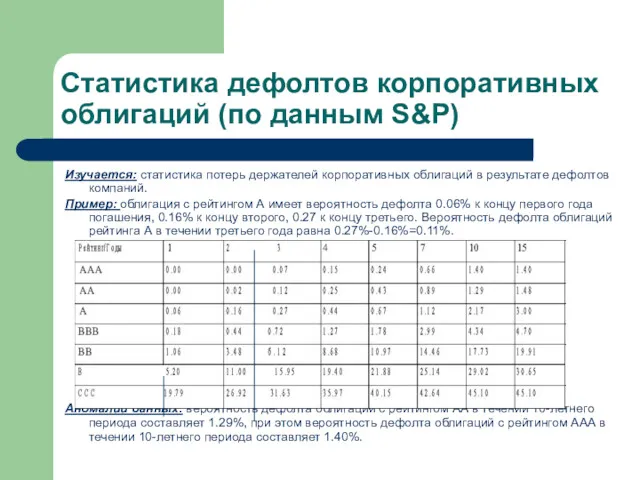

Статистика дефолтов корпоративных облигаций (по данным S&P)

Изучается: статистика потерь держателей корпоративных

Статистика дефолтов корпоративных облигаций (по данным S&P)

Изучается: статистика потерь держателей корпоративных

Риск: Долговые финансовые инструменты

Два фактора (пока два):

_______________

_______________

Риск: Долговые финансовые инструменты

Два фактора (пока два):

_______________

_______________

Оценка и стоимость: принципы

PV Ct N

d(t)

Оценка и стоимость: принципы

PV Ct N

d(t)

Оценка и стоимость: принципы

t – время приведения платежа (количество лет),

PV –

Оценка и стоимость: принципы

t – время приведения платежа (количество лет),

PV –

Оценка и стоимость: принципы

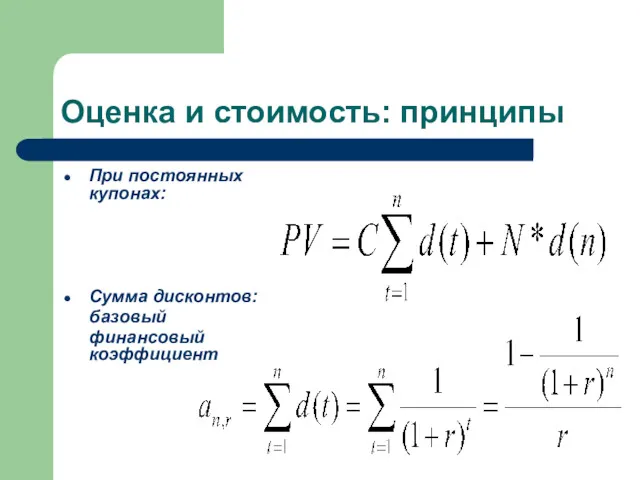

При постоянных купонах:

Сумма дисконтов:

базовый

финансовый коэффициент

Оценка и стоимость: принципы

При постоянных купонах:

Сумма дисконтов:

базовый

финансовый коэффициент

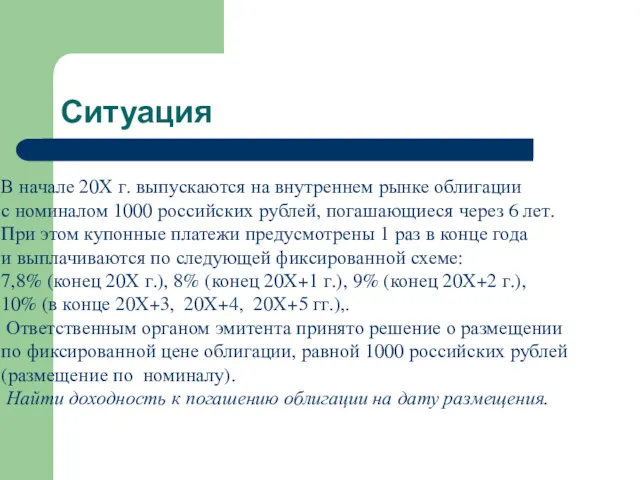

Ситуация

В начале 20Х г. выпускаются на внутреннем рынке облигации

с

Ситуация

В начале 20Х г. выпускаются на внутреннем рынке облигации

с

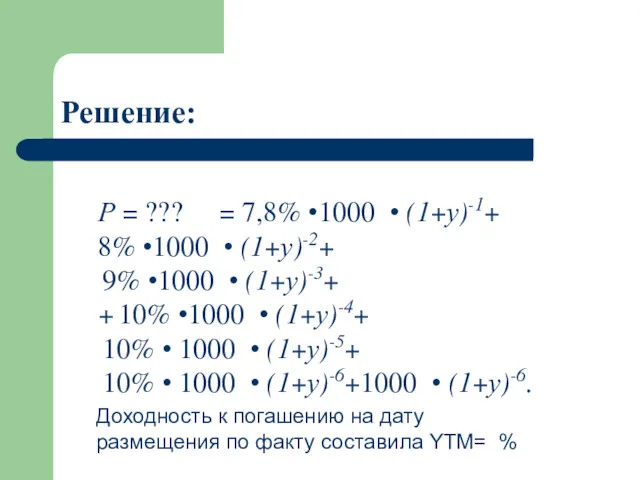

Решение:

Р = ??? = 7,8% •1000 • (1+у)-1+

8% •1000

Решение:

Р = ??? = 7,8% •1000 • (1+у)-1+

8% •1000

Оценка и стоимость: принципы

Основной вопрос:

В какой финансовой плоскости лежит решение задачи

Оценка и стоимость: принципы

Основной вопрос:

В какой финансовой плоскости лежит решение задачи

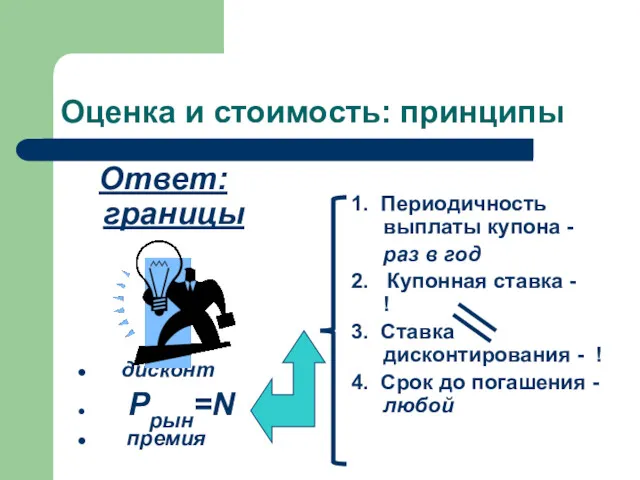

Оценка и стоимость: принципы

Ответ: границы

дисконт

Pрын=N

премия

1. Периодичность выплаты купона

Оценка и стоимость: принципы

Ответ: границы

дисконт

Pрын=N

премия

1. Периодичность выплаты купона

Оценка и стоимость: принципы

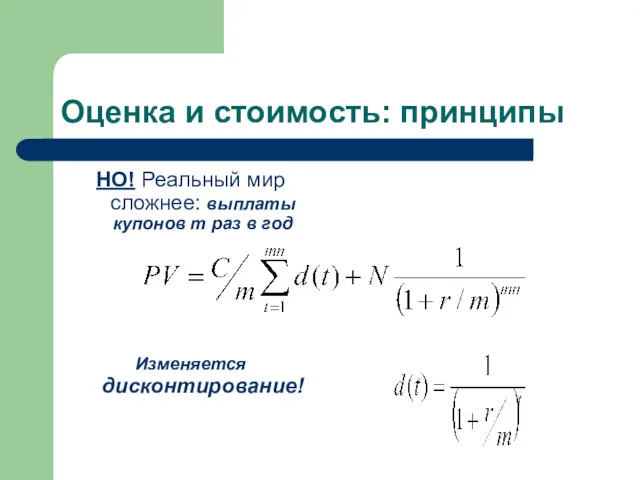

НО! Реальный мир сложнее: выплаты купонов m раз

Оценка и стоимость: принципы

НО! Реальный мир сложнее: выплаты купонов m раз

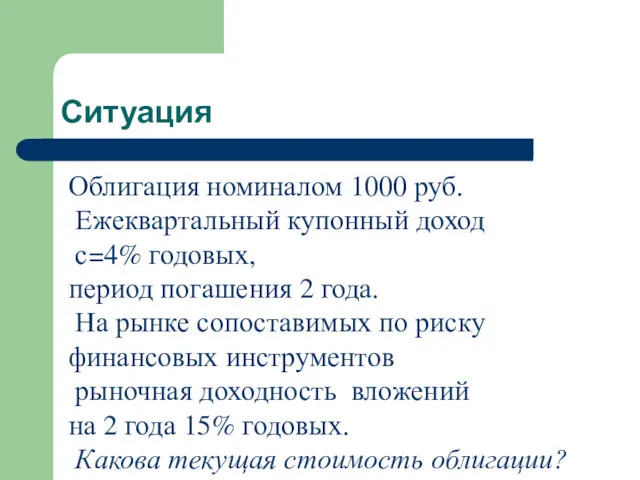

Ситуация

Облигация номиналом 1000 руб.

Ежеквартальный купонный доход

с=4% годовых,

период

Ситуация

Облигация номиналом 1000 руб.

Ежеквартальный купонный доход

с=4% годовых,

период

Решение:

Решение:

От стоимости к доходности: YTM

Простая доходность

Эффективная доходность

PV=FV(1+r)-n

От стоимости к доходности: YTM

Простая доходность

Эффективная доходность

PV=FV(1+r)-n

Простая VS

Эффективная доходности

Какую предпочесть?

В каких условиях?

Противоречат ли друг другу?

Надо ли разделять?

Простая VS

Эффективная доходности

Какую предпочесть?

В каких условиях?

Противоречат ли друг другу?

Надо ли разделять?

От стоимости к доходности: российская практика

Доходность к погашению (YTM)

где ti –

От стоимости к доходности: российская практика

Доходность к погашению (YTM)

где ti –

От стоимости к доходности: российская практика

Используют:

ЦБ РФ

Московская Биржа

Внебиржевые площадки (например, один

От стоимости к доходности: российская практика

Используют:

ЦБ РФ

Московская Биржа

Внебиржевые площадки (например, один

Параметры эмиссии:

финансовые

Деловая ситуация.

22.10.20Х г. российский резидент «XYZ» выпускает на

Параметры эмиссии:

финансовые

Деловая ситуация.

22.10.20Х г. российский резидент «XYZ» выпускает на

Купонные платежи выплачиваются по следующей фиксированной схеме

Купонные платежи выплачиваются по следующей фиксированной схеме

Решение

Р = 1000 = 74,79 • (1+у) - ???/365+

75,21

Решение

Р = 1000 = 74,79 • (1+у) - ???/365+

75,21

От стоимости к доходности: российская практика

График платежей

Изменяется дисконтирование!

От стоимости к доходности: российская практика

График платежей

Изменяется дисконтирование!

Преимуществами метода расчета эффективной доходности к погашению

являются:

1) все платежи дисконтируются

Преимуществами метода расчета эффективной доходности к погашению

являются:

1) все платежи дисконтируются

Оценка и стоимость:

купон

где НКД – накопленный купонный доход,

Не забывайте!

Оценка и стоимость:

купон

где НКД – накопленный купонный доход,

Не забывайте!

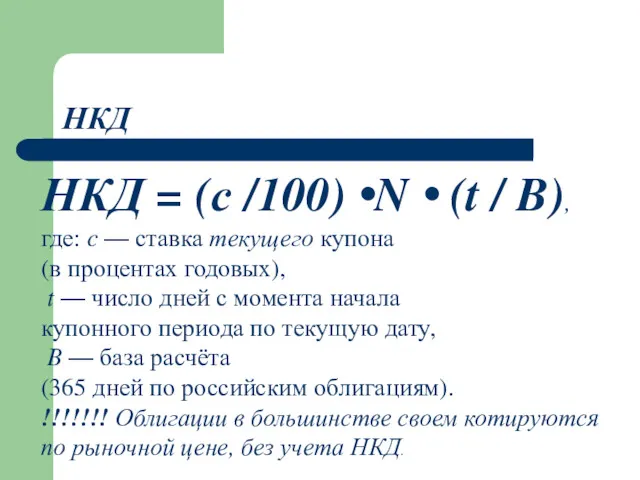

НКД

НКД = (с /100) •N • (t / B),

где: c

НКД

НКД = (с /100) •N • (t / B),

где: c

От стоимости к доходности: Стимулирование эмиссии

Оферта:

Участники процесса

Процедура

Каким показателем измерять: YTO

Новый

От стоимости к доходности: Стимулирование эмиссии

Оферта:

Участники процесса

Процедура

Каким показателем измерять: YTO

Новый

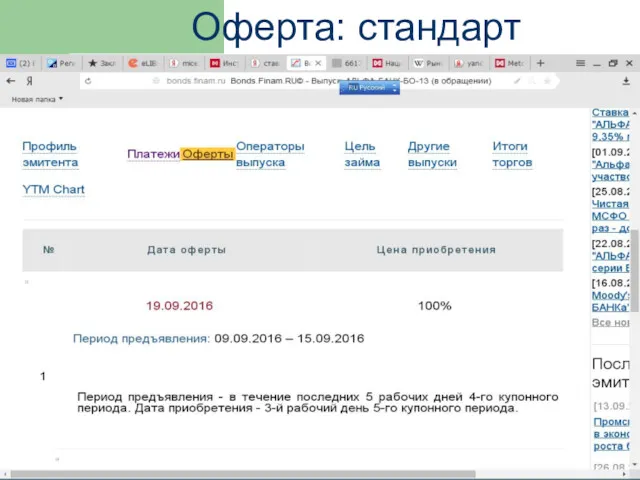

Оферта: стандарт

Оферта: стандарт

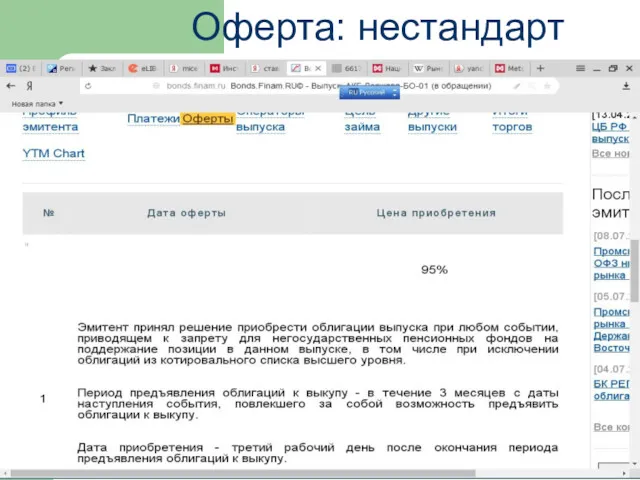

Оферта: нестандарт

Оферта: нестандарт

Оферта

Цели, решаемые офертой:

YTM

Срок

Риски

ликвидность

Оферта

Цели, решаемые офертой:

YTM

Срок

Риски

ликвидность

(продолжение).

Оферта, объявленная в начале 200Х г.,

дает инвестору право продажи облигации

(продолжение).

Оферта, объявленная в начале 200Х г.,

дает инвестору право продажи облигации

Возможности: Управление доходностью.

Активный инвестиционный менеджмент

Инвестиционный менеджмент на колебаниях рыночной ставки: стратегические

Возможности: Управление доходностью.

Активный инвестиционный менеджмент

Инвестиционный менеджмент на колебаниях рыночной ставки: стратегические

На основе прогноза динамики рыночных ставок: матрица реструктуризации портфеля

Возможности: Управление доходностью.

Активный

На основе прогноза динамики рыночных ставок: матрица реструктуризации портфеля

Возможности: Управление доходностью. Активный

Классификация акций

Классификация акций

Оценка долевых инструментов

Какие группы?

Какие методы предпочтительнее?

по номинальной стоимости

по балансовой стоимости

по цене

Оценка долевых инструментов

Какие группы?

Какие методы предпочтительнее?

по номинальной стоимости

по балансовой стоимости

по цене

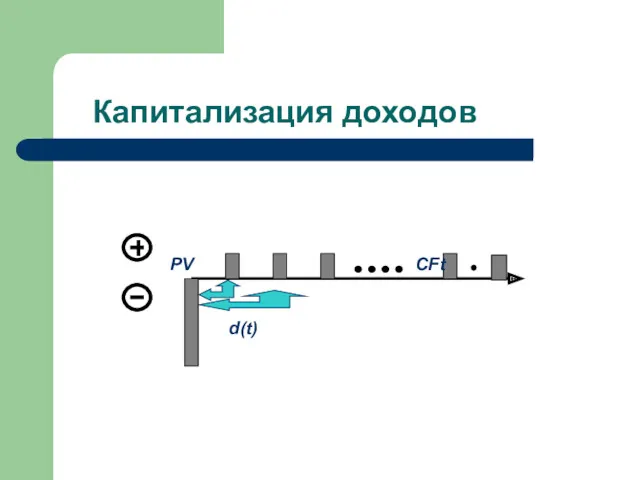

Капитализация доходов

PV CFt

d(t)

Капитализация доходов

PV CFt

d(t)

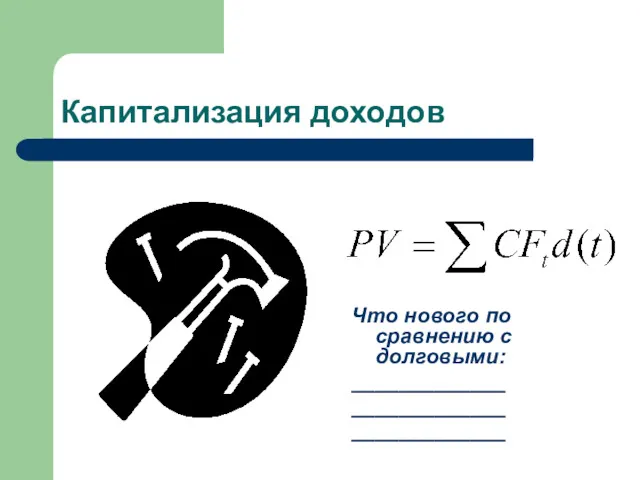

Капитализация доходов

Что нового по сравнению с долговыми:

_____________

_____________

_____________

Капитализация доходов

Что нового по сравнению с долговыми:

_____________

_____________

_____________

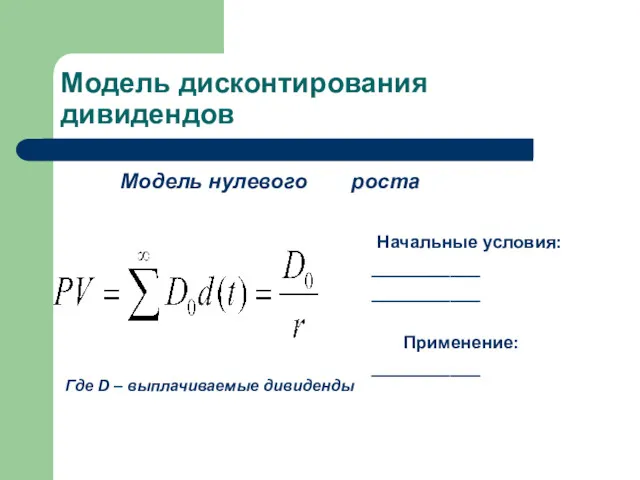

Модель дисконтирования дивидендов

Модель нулевого

Где D – выплачиваемые дивиденды

роста

Начальные условия:

___________

Модель дисконтирования дивидендов

Модель нулевого

Где D – выплачиваемые дивиденды

роста

Начальные условия:

___________

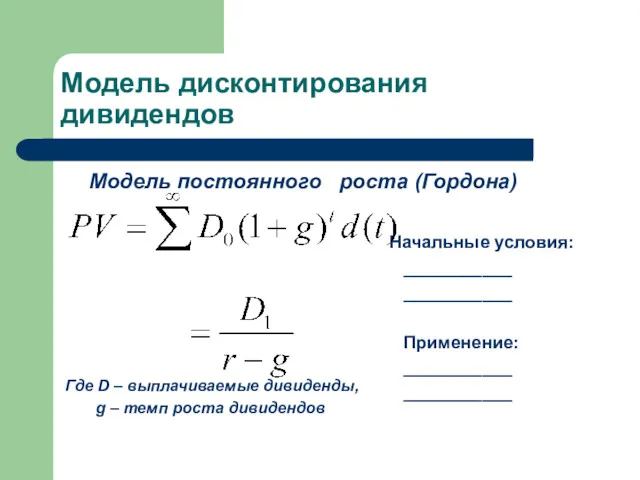

Модель дисконтирования дивидендов

Модель постоянного

Где D – выплачиваемые дивиденды,

g – темп

Модель дисконтирования дивидендов

Модель постоянного

Где D – выплачиваемые дивиденды,

g – темп

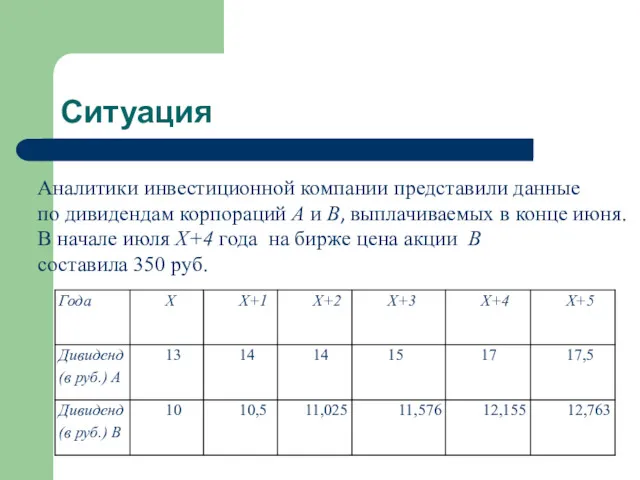

Ситуация

Аналитики инвестиционной компании представили данные

по дивидендам корпораций А и В,

Ситуация

Аналитики инвестиционной компании представили данные

по дивидендам корпораций А и В,

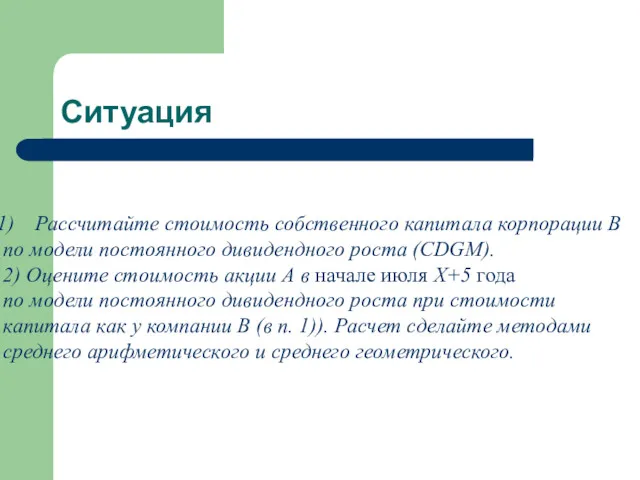

Ситуация

Рассчитайте стоимость собственного капитала корпорации В

по модели постоянного дивидендного роста

Ситуация

Рассчитайте стоимость собственного капитала корпорации В

по модели постоянного дивидендного роста

Темпы роста дивидендов корпорации В

постоянны и равны 5%.

Стоимость собственного

Темпы роста дивидендов корпорации В

постоянны и равны 5%.

Стоимость собственного

Метод среднего арифметического

дает g=0,062. Тогда

Метод среднего арифметического

дает g=0,062. Тогда

Метод среднего геометрического

дает g=0,06125 и соответственно

Метод среднего геометрического

дает g=0,06125 и соответственно

Модель дисконтирования дивидендов. Модель переменного роста (двухэтапная модель)

PV Dt PN

d(t)

Ожидания:

Модель дисконтирования дивидендов. Модель переменного роста (двухэтапная модель)

PV Dt PN

d(t)

Ожидания:

Модель переменного роста (двухэтапная модель)

Прогнозный период Постпрогнозный период

Тесно связана с фазами

Модель переменного роста (двухэтапная модель)

Прогнозный период Постпрогнозный период

Тесно связана с фазами

Модель переменного роста (двухэтапная модель)

Где D – выплачиваемые дивиденды,

g –

Модель переменного роста (двухэтапная модель)

Где D – выплачиваемые дивиденды,

g –

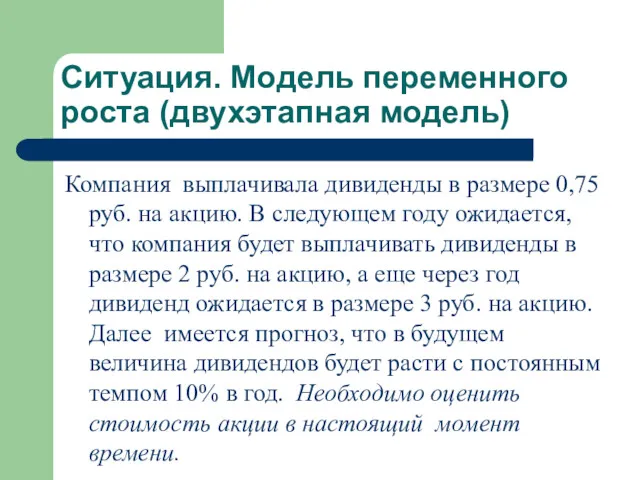

Ситуация. Модель переменного роста (двухэтапная модель)

Компания выплачивала дивиденды в размере 0,75

Ситуация. Модель переменного роста (двухэтапная модель)

Компания выплачивала дивиденды в размере 0,75

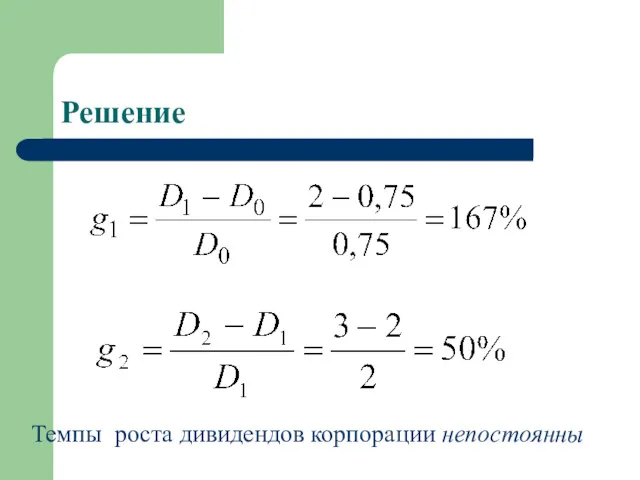

Решение

Темпы роста дивидендов корпорации непостоянны

Решение

Темпы роста дивидендов корпорации непостоянны

Так как, начиная с момента времени

имеется прогноз, что в будущем

Так как, начиная с момента времени

имеется прогноз, что в будущем

Модель дисконтирования дивидендов

Требования: оценка

САРМ

Модель дисконтирования дивидендов

Требования: оценка

САРМ

При значении требуемой ставки доходности 15% в величины и

могут

При значении требуемой ставки доходности 15% в величины и

могут

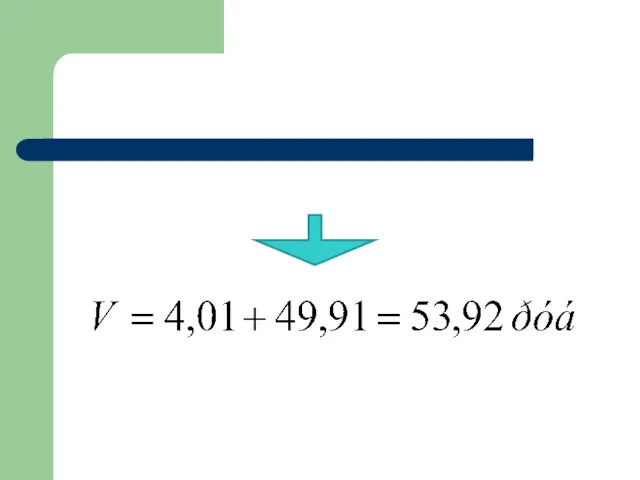

Если взять текущий курс, равным 55 руб. за акцию, то необходимо

Если взять текущий курс, равным 55 руб. за акцию, то необходимо

Модель дисконтирования дивидендов

Ожидания: оценка

Где р – коэффициент дивидендных выплат

Бизнес +

Дивидендная политика

Модель дисконтирования дивидендов

Ожидания: оценка

Где р – коэффициент дивидендных выплат

Бизнес +

Дивидендная политика

DDM модели лучше всего применимы в следующих случаях:

компания выплачивает дивиденды;

компании придерживается

DDM модели лучше всего применимы в следующих случаях:

компания выплачивает дивиденды;

компании придерживается

Две главные причины популярности модели:

DDM основаны на простом, признанном понятии:

справедливая

Две главные причины популярности модели:

DDM основаны на простом, признанном понятии:

справедливая

Модель дисконтирования дивидендов vs DCF-модель

Базовая процедура DCF-модели:

Оценить Свободный CF

FCFt

2.

Модель дисконтирования дивидендов vs DCF-модель

Базовая процедура DCF-модели:

Оценить Свободный CF

FCFt

2.

Модель дисконтирования дивидендов vs DCF-модель

Рост vs Стабильности:

Применимость моделей

зрелость

консолидация упадок

зарождение

Модель дисконтирования дивидендов vs DCF-модель

Рост vs Стабильности:

Применимость моделей

зрелость

консолидация упадок

зарождение

Модель дисконтирования дивидендов vs DCF-модель

Иные варианты:

Финансовые vs Нефинансовые

Защитные vs

Циклические

Модель дисконтирования дивидендов vs DCF-модель

Иные варианты:

Финансовые vs Нефинансовые

Защитные vs

Циклические

Использование мультипликаторов при оценке акций

Какие кластеры?

Какие предпочтительнее?

А) P/Eps

Б) P/BV

В) P/Sps

Г) EV/S

Д)

Использование мультипликаторов при оценке акций

Какие кластеры?

Какие предпочтительнее?

А) P/Eps

Б) P/BV

В) P/Sps

Г) EV/S

Д)

Использование мультипликаторов при оценке акций

Принцип:

P оценка=мультипликатор*

база мультипликатора

Далее….

Использование мультипликаторов при оценке акций

Принцип:

P оценка=мультипликатор*

база мультипликатора

Далее….

Вариант:

Среднеотраслевой мультипликатор

Недостатки:

____________

____________

____________

____________

Использование мультипликаторов при оценке акций

Вариант:

Среднеотраслевой мультипликатор

Недостатки:

____________

____________

____________

____________

Использование мультипликаторов при оценке акций

Базовая процедура:

Оценить «нормальное» значение мультипликатора

Оценить ожидаемое значение базы

Оценить Р1

Ожидаемая доходность инвестиции

Базовая процедура:

Оценить «нормальное» значение мультипликатора

Оценить ожидаемое значение базы

Оценить Р1

Ожидаемая доходность инвестиции

Использование мультипликаторов при оценке акций

Вопросы по базовой процедуре:

Как оценить «нормальное» значение

Использование мультипликаторов при оценке акций

Вопросы по базовой процедуре:

Как оценить «нормальное» значение

Актуальные вопросы расчета и назначения пособий по обязательному социальному страхованию

Актуальные вопросы расчета и назначения пособий по обязательному социальному страхованию Лондон-Алматы сақтандыру компаниясы АҚ (LNAT)

Лондон-Алматы сақтандыру компаниясы АҚ (LNAT) Повышение инвестиционной привлекательности российских нефтяных компаний

Повышение инвестиционной привлекательности российских нефтяных компаний Страхование в туризме. Правила и рекомендации

Страхование в туризме. Правила и рекомендации Актуальные вопросы исчисления заработной платы и НДФЛ

Актуальные вопросы исчисления заработной платы и НДФЛ КБК. Бюджетная классификация 2023 года (сентябрь 2023 г.)

КБК. Бюджетная классификация 2023 года (сентябрь 2023 г.) Спрос. Закон спроса

Спрос. Закон спроса Показатели ликвидности

Показатели ликвидности Capital Budgeting Techniques

Capital Budgeting Techniques Правовое регулирование налоговых отношений. Налоговое право и его основные понятия

Правовое регулирование налоговых отношений. Налоговое право и его основные понятия Налог на транспортные средства

Налог на транспортные средства Правовое регулирование и учёт материально-производственных запасов

Правовое регулирование и учёт материально-производственных запасов Банківське право України. Поняття, предмет регулювання, джерела і система

Банківське право України. Поняття, предмет регулювання, джерела і система Технология обработки бухгалтерской учетной информации

Технология обработки бухгалтерской учетной информации Преимущества программ автокредитования

Преимущества программ автокредитования Индивидуальный (персонифицированный ) учёт и его роль в пенсионном обеспечении

Индивидуальный (персонифицированный ) учёт и его роль в пенсионном обеспечении Отчет Альфа-банка

Отчет Альфа-банка Способи реалізації інвестиційних проектів

Способи реалізації інвестиційних проектів Связь аудита с другими формами экономического контроля

Связь аудита с другими формами экономического контроля Фінансова безпека банківської діяльності

Фінансова безпека банківської діяльності International financial reporting standards. Balance sheet

International financial reporting standards. Balance sheet Учет хозяйственных процессов (заготовление, производство, продажа)

Учет хозяйственных процессов (заготовление, производство, продажа) Финансовое обеспечение деятельности органов управления и подразделений ГПС

Финансовое обеспечение деятельности органов управления и подразделений ГПС Компания Ренессанс life & pensions. Создай свое будущее

Компания Ренессанс life & pensions. Создай свое будущее Отчетность предприятия и ее использование в анализе результатов хозяйственной деятельности (на примере ООО АСВА, г. Пермь)

Отчетность предприятия и ее использование в анализе результатов хозяйственной деятельности (на примере ООО АСВА, г. Пермь) Международный финансовый центр

Международный финансовый центр Организация деятельности Центрального банка

Организация деятельности Центрального банка Организация информационного обеспечения финансовой политики

Организация информационного обеспечения финансовой политики