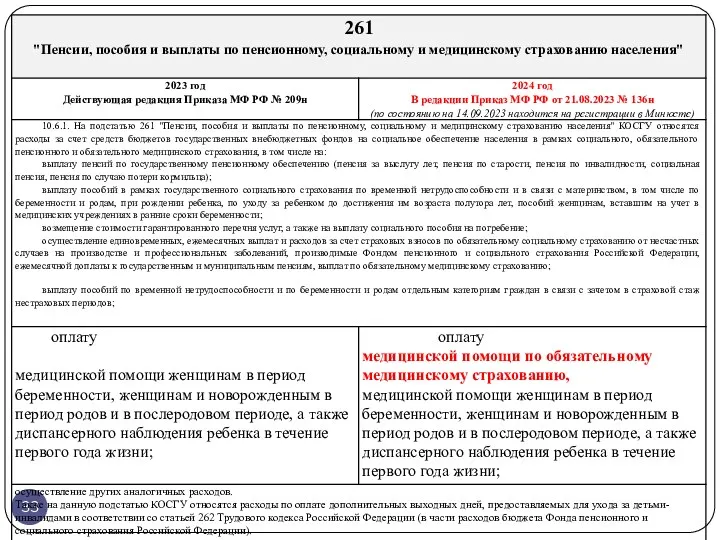

- КБК. Бюджетная классификация 2023 года (сентябрь 2023 г.)

Содержание

- 2. gosbu.ru Разработчик слайдов О. А. Подкина сентябрь 2023 г. Бюджетная классификация 2023 года

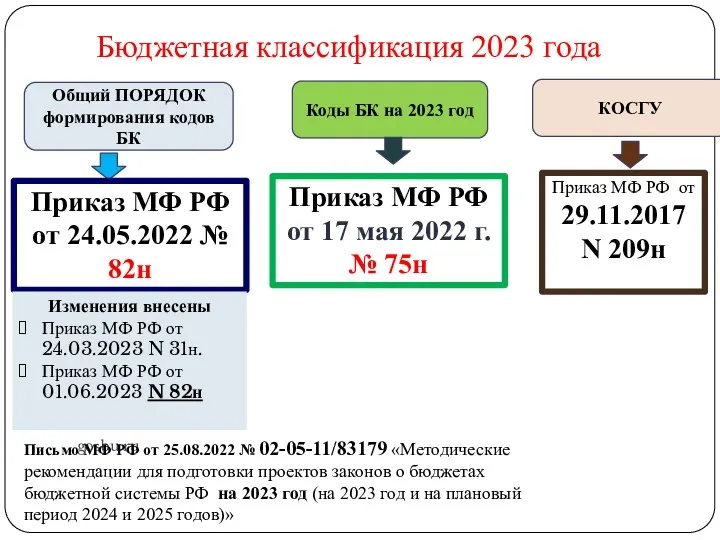

- 3. Бюджетная классификация 2023 года gosbu.ru Общий ПОРЯДОК формирования кодов БК Коды БК на 2023 год Приказ

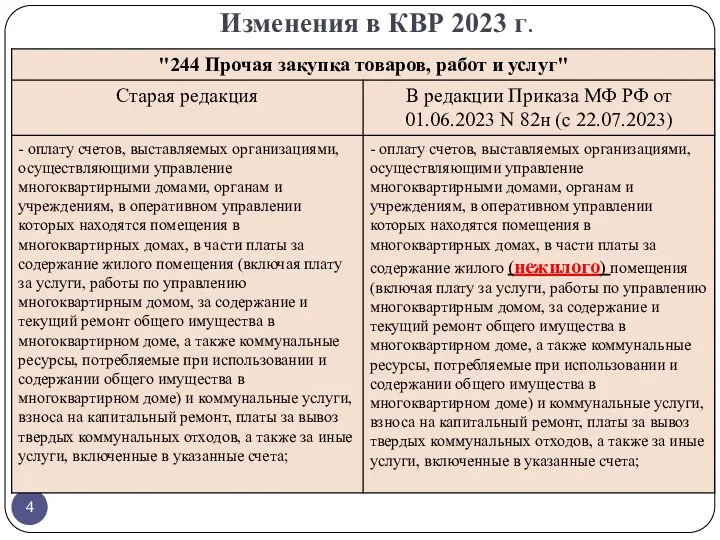

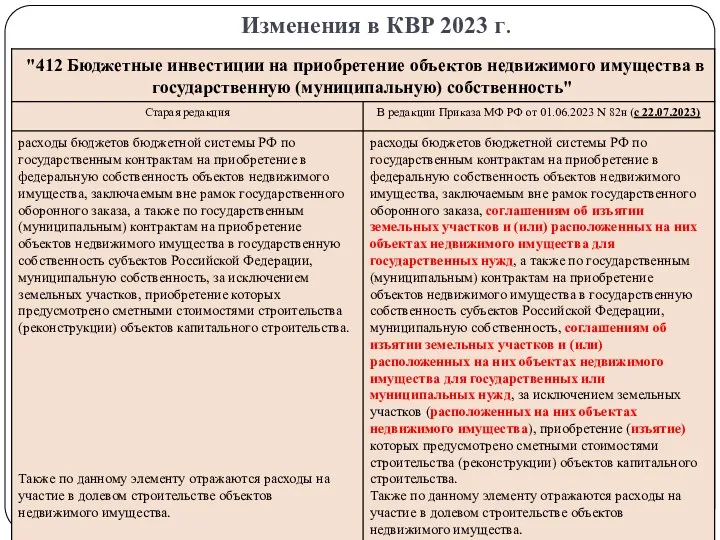

- 4. Изменения в КВР 2023 г.

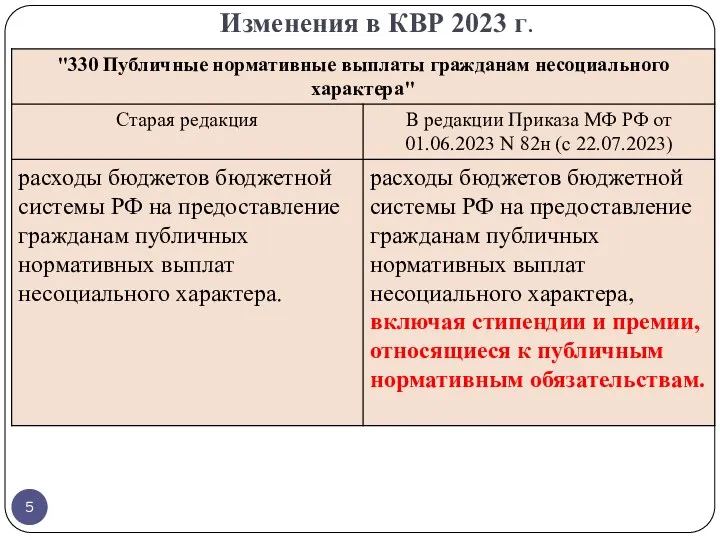

- 5. Изменения в КВР 2023 г.

- 6. Изменения в КВР 2023 г.

- 7. Бюджетная классификация 2023 года gosbu.ru Общий ПОРЯДОК формирования кодов БК Коды БК на 2023 год Приказ

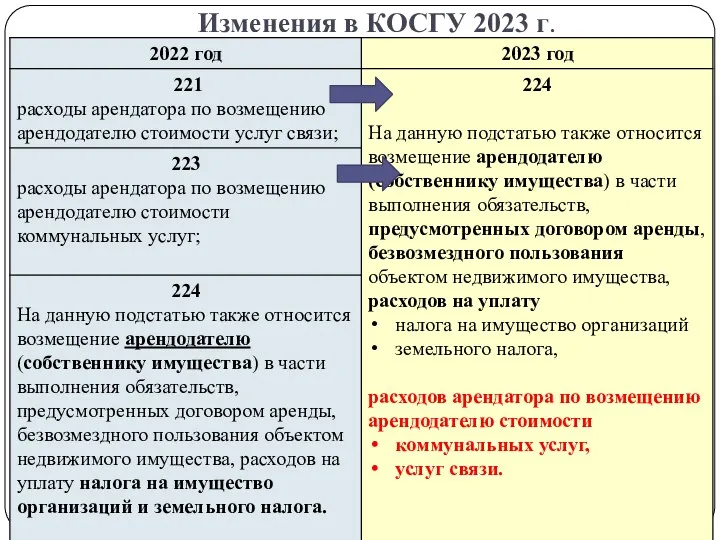

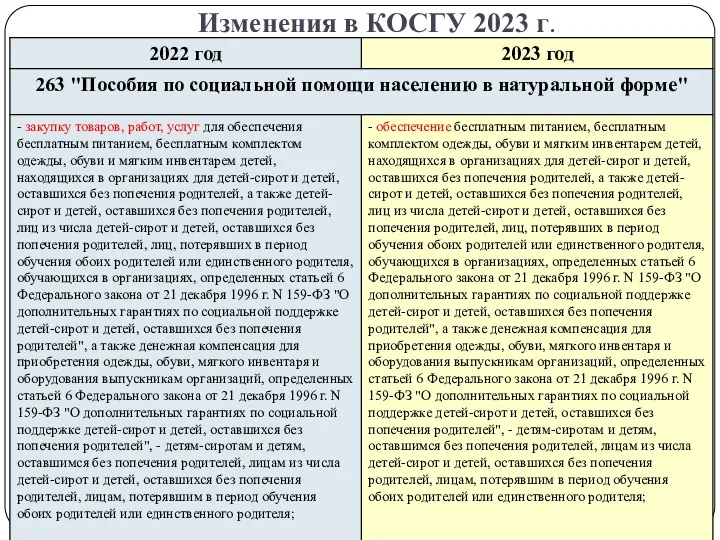

- 8. Изменения в КОСГУ 2023 г.

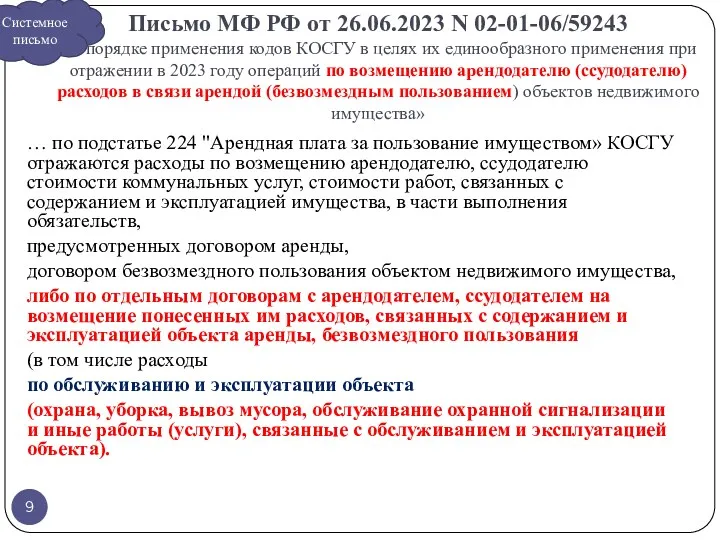

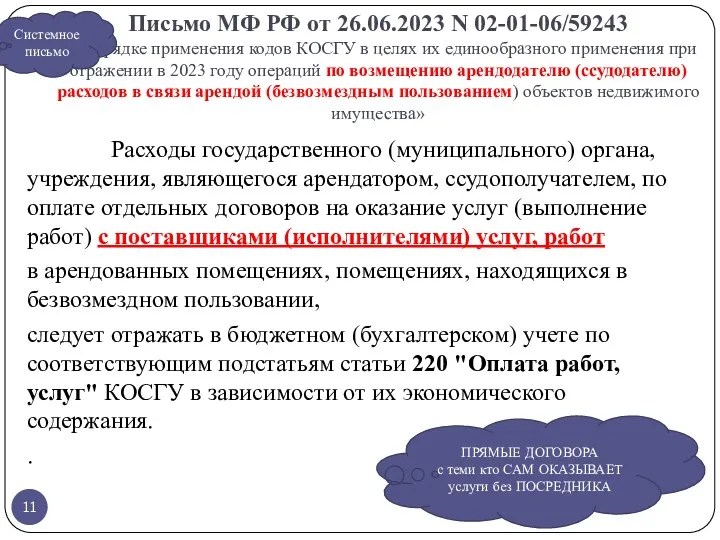

- 9. Письмо МФ РФ от 26.06.2023 N 02-01-06/59243 «О порядке применения кодов КОСГУ в целях их единообразного

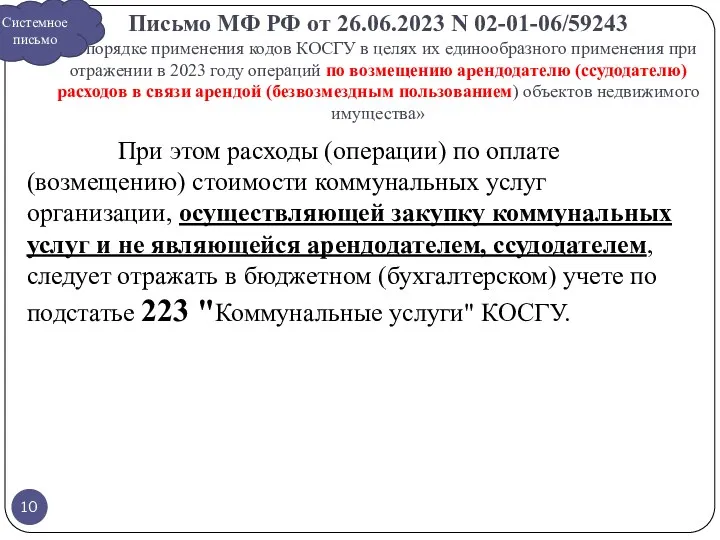

- 10. Письмо МФ РФ от 26.06.2023 N 02-01-06/59243 «О порядке применения кодов КОСГУ в целях их единообразного

- 11. Письмо МФ РФ от 26.06.2023 N 02-01-06/59243 «О порядке применения кодов КОСГУ в целях их единообразного

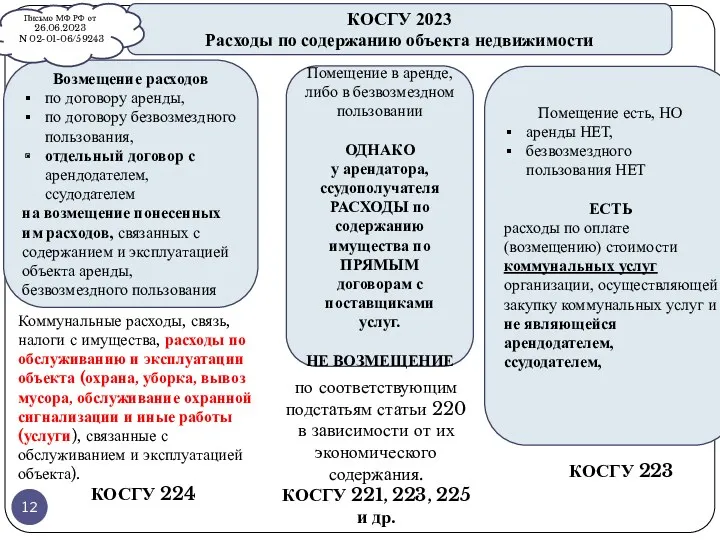

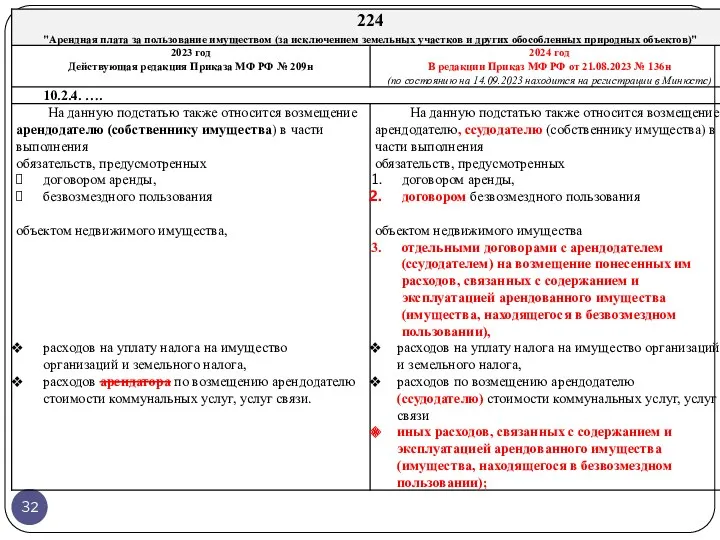

- 12. КОСГУ 2023 Расходы по содержанию объекта недвижимости Возмещение расходов по договору аренды, по договору безвозмездного пользования,

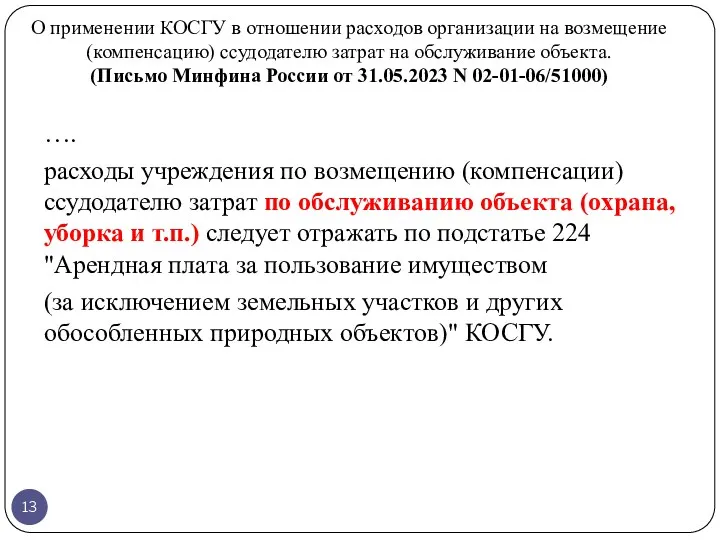

- 13. О применении КОСГУ в отношении расходов организации на возмещение (компенсацию) ссудодателю затрат на обслуживание объекта. (Письмо

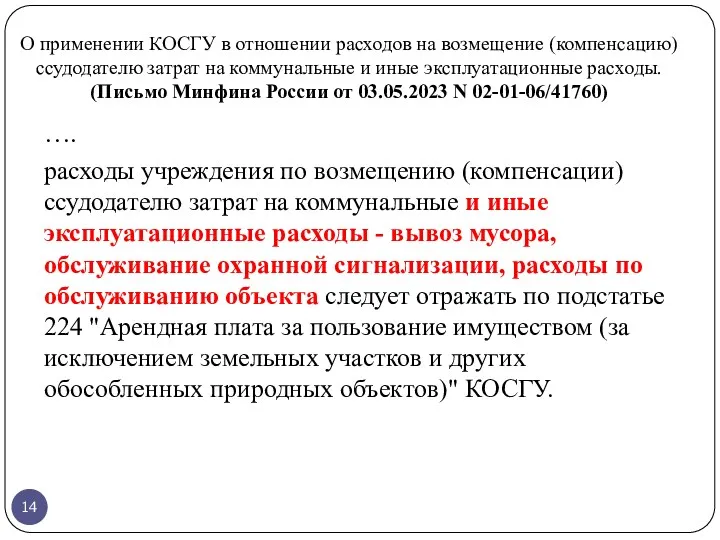

- 14. О применении КОСГУ в отношении расходов на возмещение (компенсацию) ссудодателю затрат на коммунальные и иные эксплуатационные

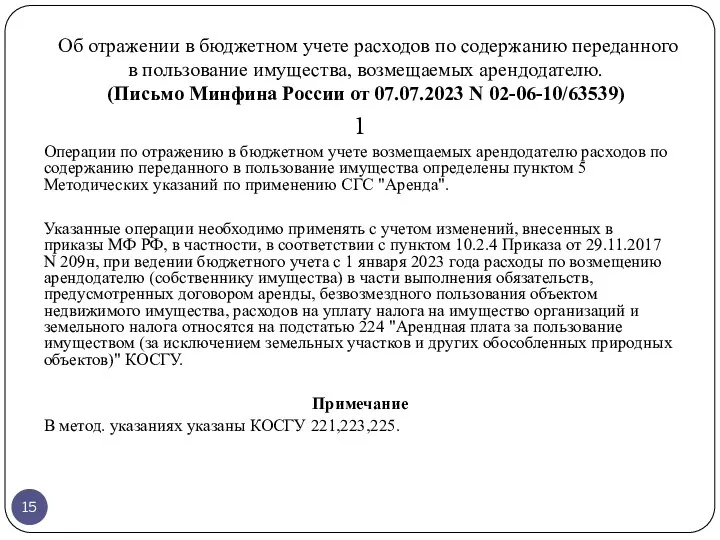

- 15. Об отражении в бюджетном учете расходов по содержанию переданного в пользование имущества, возмещаемых арендодателю. (Письмо Минфина

- 16. Изменения в КОСГУ 2023 г.

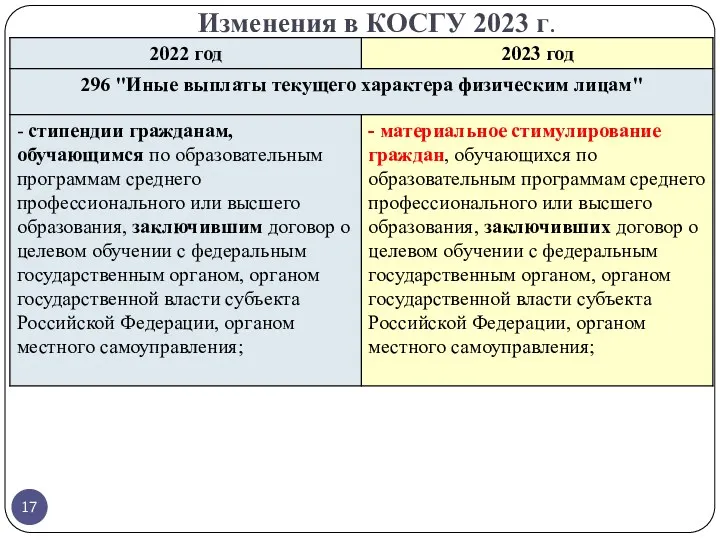

- 17. Изменения в КОСГУ 2023 г.

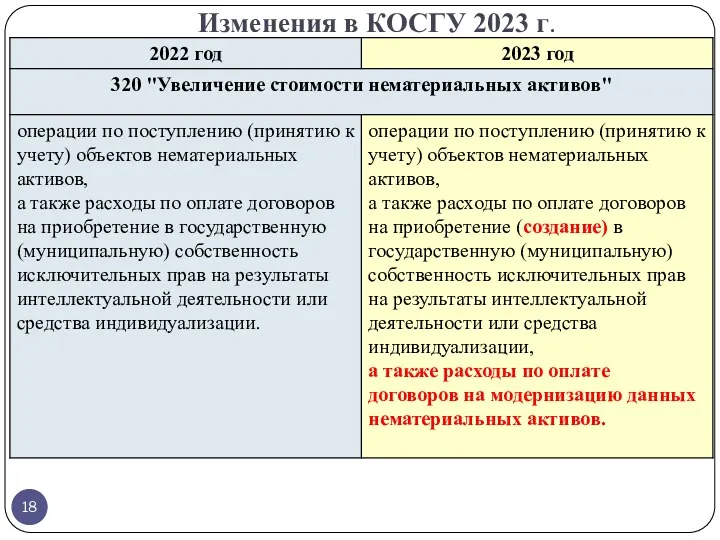

- 18. Изменения в КОСГУ 2023 г.

- 19. Изменения в КОСГУ 2023 г.

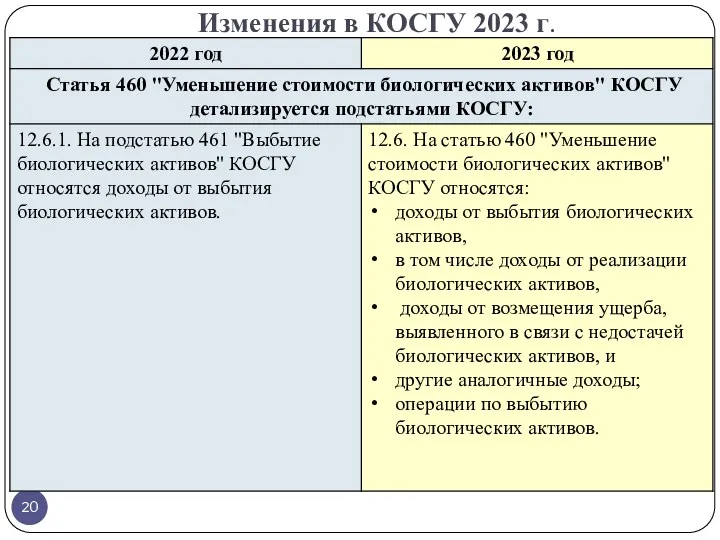

- 20. Изменения в КОСГУ 2023 г.

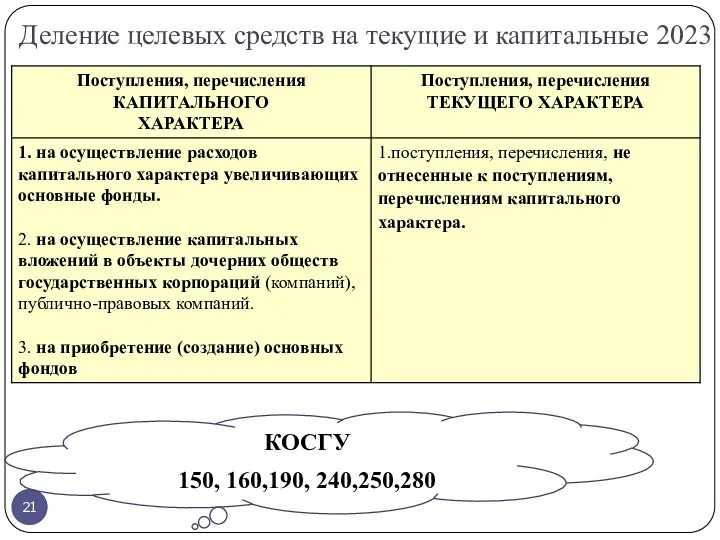

- 21. Деление целевых средств на текущие и капитальные 2023 КОСГУ 150, 160,190, 240,250,280

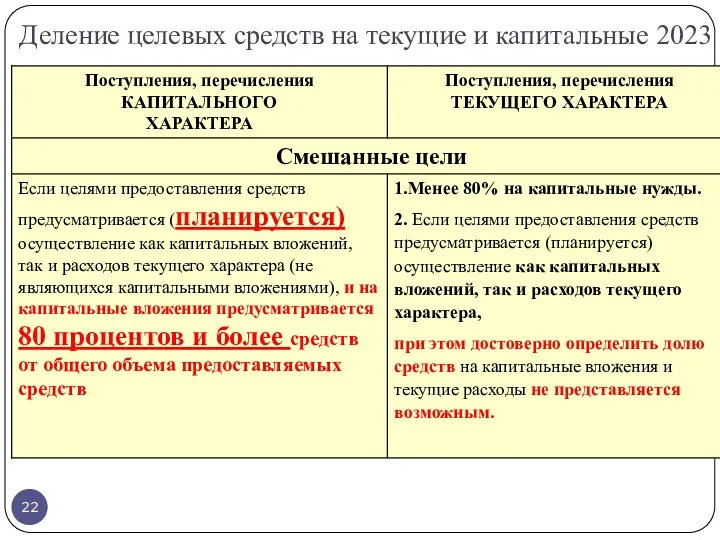

- 22. Деление целевых средств на текущие и капитальные 2023

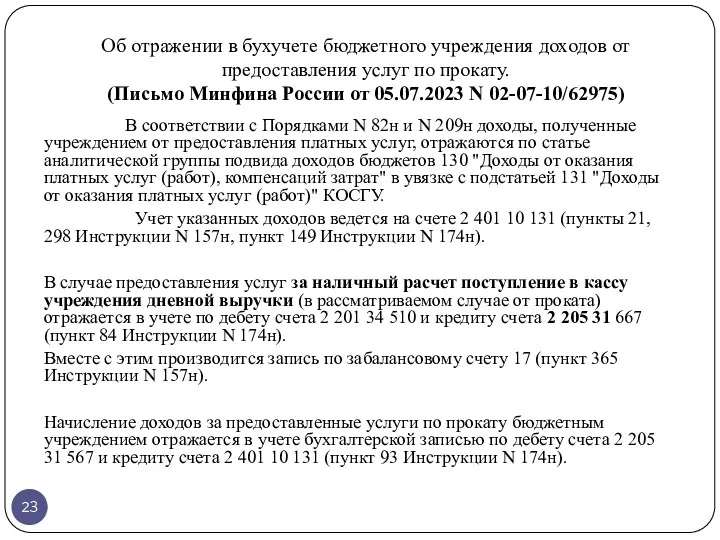

- 23. Об отражении в бухучете бюджетного учреждения доходов от предоставления услуг по прокату. (Письмо Минфина России от

- 24. Об отражении в бухучете бюджетного учреждения доходов от предоставления услуг по прокату. (Письмо Минфина России от

- 25. О бухучете и применении КОСГУ при приобретении подарочных карт в целях награждения (дарения). (Письмо Минфина России

- 26. О применении бюджетной классификации в отношении расходов на обеспечение участия спортсменов и иных привлекаемых лиц в

- 27. О применении бюджетной классификации в отношении расходов на обеспечение участия спортсменов и иных привлекаемых лиц в

- 28. gosbu.ru Разработчик слайдов О. А. Подкина сентябрь 2023 г. Бюджетная классификация изменения на 2024 год

- 29. gosbu.ru Разработчик слайдов О. А. Подкина сентябрь 2023 г. КОСГУ изменения на 2024 год

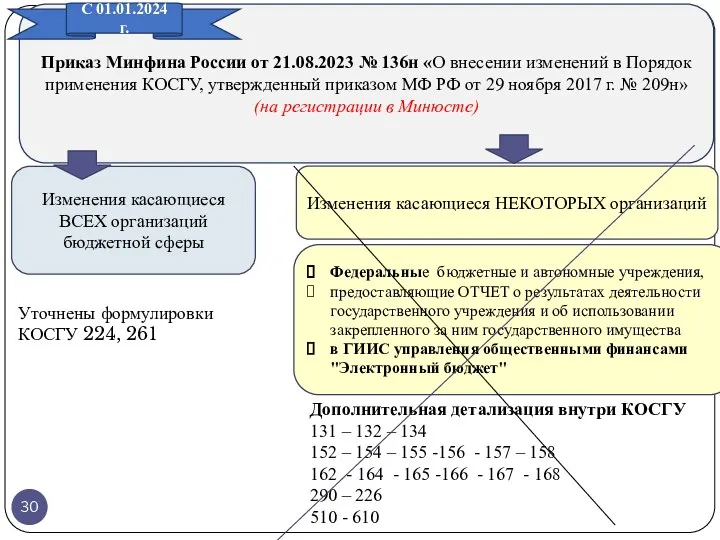

- 30. Приказ Минфина России от 21.08.2023 № 136н «О внесении изменений в Порядок применения КОСГУ, утвержденный приказом

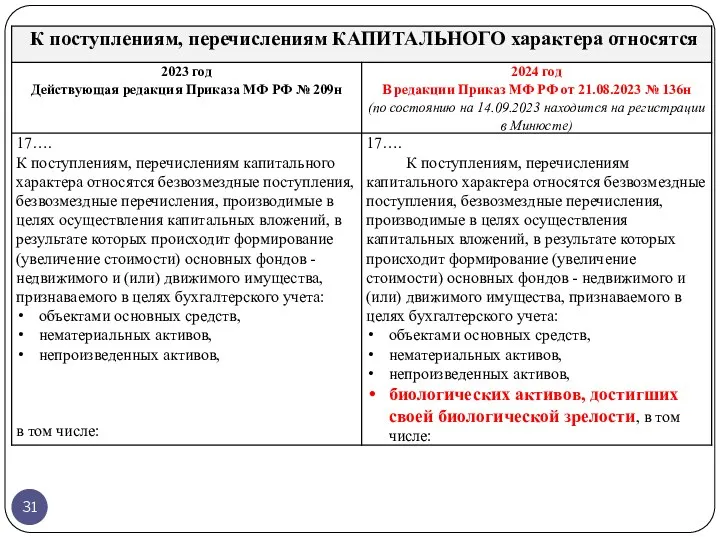

- 34. gosbu.ru Разработчик слайдов О. А. Подкина сентябрь 2023 г. КБК изменения на 2024 год

- 35. Бюджетная классификация 2024 года gosbu.ru Общий ПОРЯДОК формирования кодов БК Коды БК на 2023 год Приказ

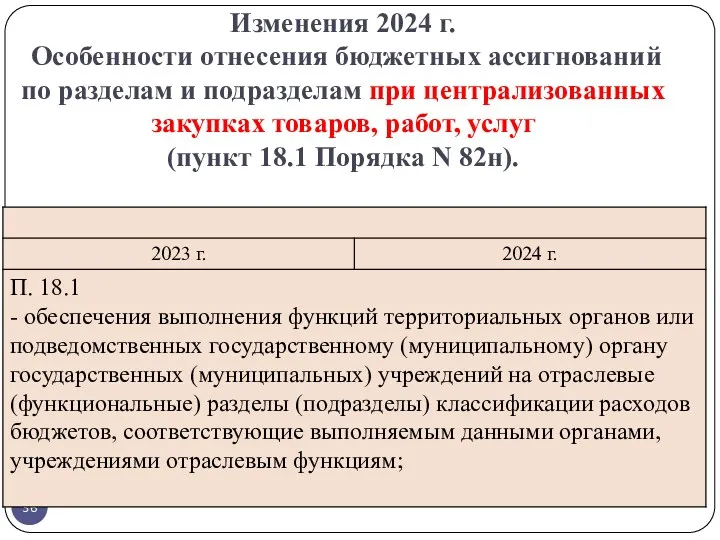

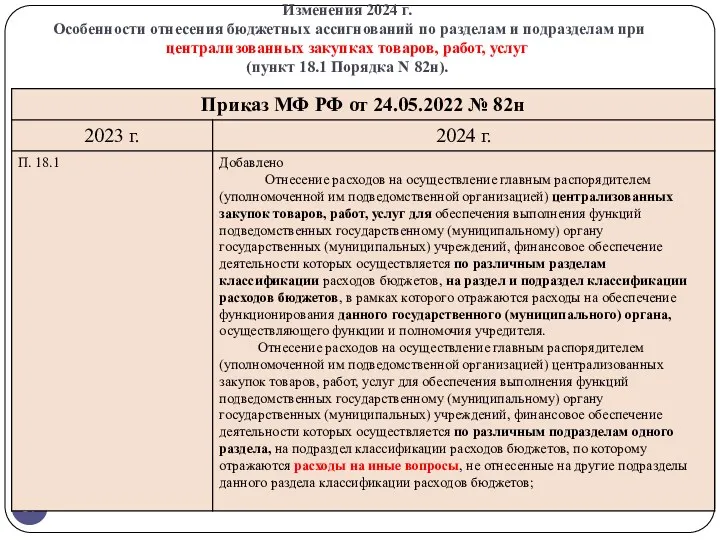

- 36. Изменения 2024 г. Особенности отнесения бюджетных ассигнований по разделам и подразделам при централизованных закупках товаров, работ,

- 37. Изменения 2024 г. Особенности отнесения бюджетных ассигнований по разделам и подразделам при централизованных закупках товаров, работ,

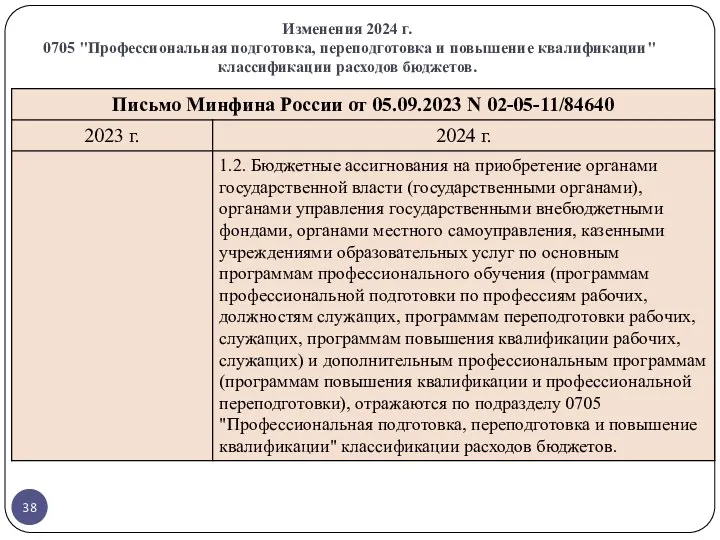

- 38. Изменения 2024 г. 0705 "Профессиональная подготовка, переподготовка и повышение квалификации" классификации расходов бюджетов.

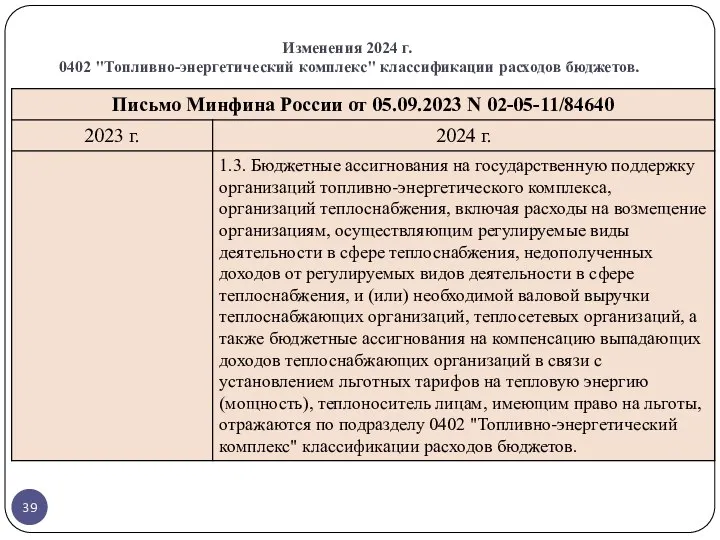

- 39. Изменения 2024 г. 0402 "Топливно-энергетический комплекс" классификации расходов бюджетов.

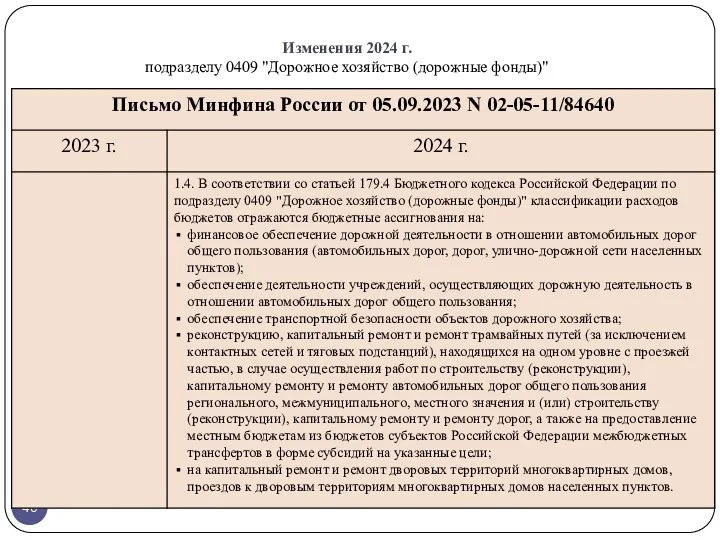

- 40. Изменения 2024 г. подразделу 0409 "Дорожное хозяйство (дорожные фонды)"

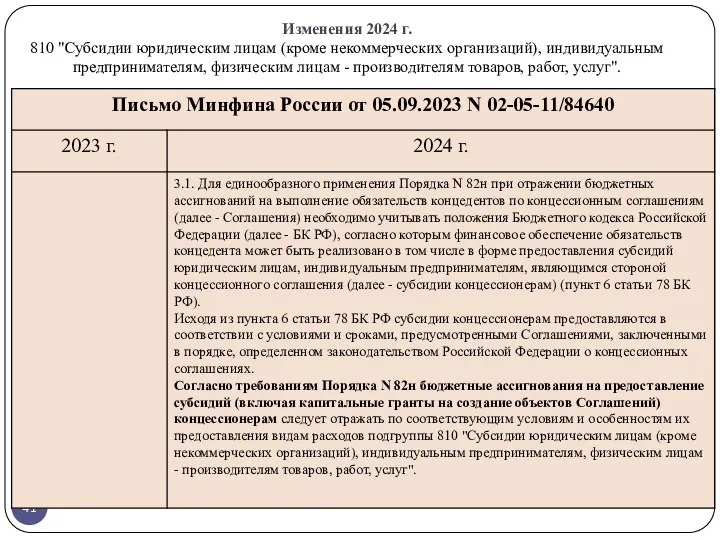

- 41. Изменения 2024 г. 810 "Субсидии юридическим лицам (кроме некоммерческих организаций), индивидуальным предпринимателям, физическим лицам - производителям

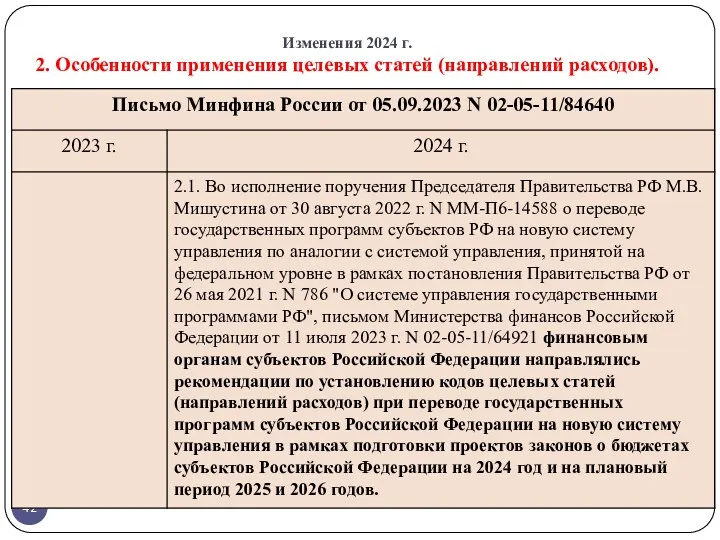

- 42. Изменения 2024 г. 2. Особенности применения целевых статей (направлений расходов).

- 47. 2023 Ответы на вопросы

- 48. О применении бюджетной классификации и КОСГУ в отношении расходов на командировки. (Письмо Минфина России от 01.07.2022

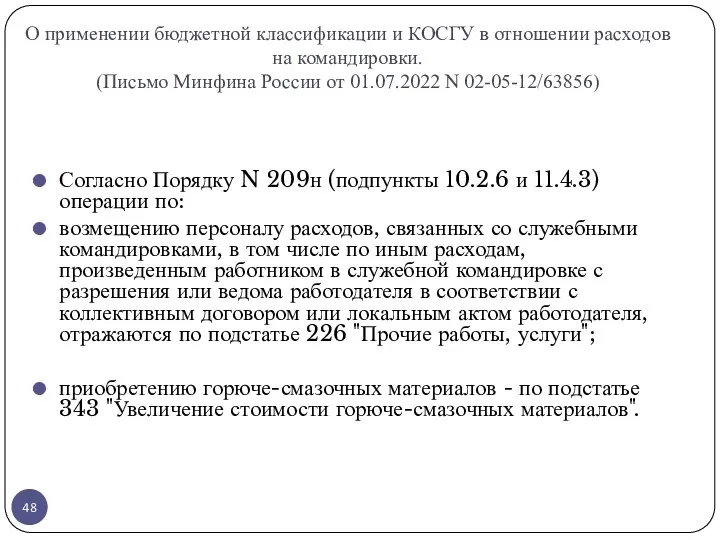

- 49. О применении бюджетной классификации и КОСГУ в отношении расходов на командировки. (Письмо Минфина России от 01.07.2022

- 50. О применении бюджетной классификации и КОСГУ в отношении расходов на командировки. (Письмо Минфина России от 01.07.2022

- 51. О применении бюджетной классификации и КОСГУ в отношении расходов на командировки. (Письмо Минфина России от 01.07.2022

- 52. О применении бюджетной классификации и КОСГУ в отношении расходов на командировки. (Письмо Минфина России от 01.07.2022

- 53. ЗАКУПКА через подотчетное лицо

- 54. ИНЫЕ Командировочные расходы

- 56. Скачать презентацию

gosbu.ru Разработчик слайдов О. А. Подкина

сентябрь 2023 г.

Бюджетная классификация 2023 года

gosbu.ru Разработчик слайдов О. А. Подкина

сентябрь 2023 г.

Бюджетная классификация 2023 года

Бюджетная классификация 2023 года

gosbu.ru

Общий ПОРЯДОК формирования кодов БК

Коды БК на 2023

Бюджетная классификация 2023 года

gosbu.ru

Общий ПОРЯДОК формирования кодов БК

Коды БК на 2023

Изменения в КВР 2023 г.

Изменения в КВР 2023 г.

Изменения в КВР 2023 г.

Изменения в КВР 2023 г.

Изменения в КВР 2023 г.

Изменения в КВР 2023 г.

Бюджетная классификация 2023 года

gosbu.ru

Общий ПОРЯДОК формирования кодов БК

Коды БК на 2023

Бюджетная классификация 2023 года

gosbu.ru

Общий ПОРЯДОК формирования кодов БК

Коды БК на 2023

Изменения в КОСГУ 2023 г.

Изменения в КОСГУ 2023 г.

Письмо МФ РФ от 26.06.2023 N 02-01-06/59243

«О порядке применения кодов КОСГУ

Письмо МФ РФ от 26.06.2023 N 02-01-06/59243 «О порядке применения кодов КОСГУ

Письмо МФ РФ от 26.06.2023 N 02-01-06/59243

«О порядке применения кодов КОСГУ

Письмо МФ РФ от 26.06.2023 N 02-01-06/59243 «О порядке применения кодов КОСГУ

Письмо МФ РФ от 26.06.2023 N 02-01-06/59243

«О порядке применения кодов КОСГУ

Письмо МФ РФ от 26.06.2023 N 02-01-06/59243 «О порядке применения кодов КОСГУ

КОСГУ 2023

Расходы по содержанию объекта недвижимости

Возмещение расходов

по договору аренды,

по договору

КОСГУ 2023

Расходы по содержанию объекта недвижимости

Возмещение расходов

по договору аренды,

по договору

О применении КОСГУ в отношении расходов организации на возмещение (компенсацию) ссудодателю

О применении КОСГУ в отношении расходов организации на возмещение (компенсацию) ссудодателю

О применении КОСГУ в отношении расходов на возмещение (компенсацию) ссудодателю затрат

О применении КОСГУ в отношении расходов на возмещение (компенсацию) ссудодателю затрат

Об отражении в бюджетном учете расходов по содержанию переданного в пользование

Об отражении в бюджетном учете расходов по содержанию переданного в пользование

Изменения в КОСГУ 2023 г.

Изменения в КОСГУ 2023 г.

Изменения в КОСГУ 2023 г.

Изменения в КОСГУ 2023 г.

Изменения в КОСГУ 2023 г.

Изменения в КОСГУ 2023 г.

Изменения в КОСГУ 2023 г.

Изменения в КОСГУ 2023 г.

Изменения в КОСГУ 2023 г.

Изменения в КОСГУ 2023 г.

Деление целевых средств на текущие и капитальные 2023

КОСГУ

150, 160,190, 240,250,280

Деление целевых средств на текущие и капитальные 2023

КОСГУ

150, 160,190, 240,250,280

Деление целевых средств на текущие и капитальные 2023

Деление целевых средств на текущие и капитальные 2023

Об отражении в бухучете бюджетного учреждения доходов от предоставления услуг по

Об отражении в бухучете бюджетного учреждения доходов от предоставления услуг по

Об отражении в бухучете бюджетного учреждения доходов от предоставления услуг по

Об отражении в бухучете бюджетного учреждения доходов от предоставления услуг по

О бухучете и применении КОСГУ при приобретении подарочных карт в целях

О бухучете и применении КОСГУ при приобретении подарочных карт в целях

О применении бюджетной классификации в отношении расходов на обеспечение участия спортсменов

О применении бюджетной классификации в отношении расходов на обеспечение участия спортсменов

О применении бюджетной классификации в отношении расходов на обеспечение участия спортсменов

О применении бюджетной классификации в отношении расходов на обеспечение участия спортсменов

gosbu.ru Разработчик слайдов О. А. Подкина

сентябрь 2023 г.

Бюджетная классификация

изменения на

gosbu.ru Разработчик слайдов О. А. Подкина

сентябрь 2023 г.

Бюджетная классификация изменения на

gosbu.ru Разработчик слайдов О. А. Подкина

сентябрь 2023 г.

КОСГУ

изменения на 2024 год

gosbu.ru Разработчик слайдов О. А. Подкина

сентябрь 2023 г.

КОСГУ

изменения на 2024 год

Приказ Минфина России от 21.08.2023 № 136н «О внесении изменений в

Приказ Минфина России от 21.08.2023 № 136н «О внесении изменений в

gosbu.ru Разработчик слайдов О. А. Подкина

сентябрь 2023 г.

КБК

изменения на 2024 год

gosbu.ru Разработчик слайдов О. А. Подкина

сентябрь 2023 г.

КБК

изменения на 2024 год

Бюджетная классификация 2024 года

gosbu.ru

Общий ПОРЯДОК формирования кодов БК

Коды БК на 2023

Бюджетная классификация 2024 года

gosbu.ru

Общий ПОРЯДОК формирования кодов БК

Коды БК на 2023

Изменения 2024 г.

Особенности отнесения бюджетных ассигнований по разделам и подразделам

Изменения 2024 г. Особенности отнесения бюджетных ассигнований по разделам и подразделам

Изменения 2024 г.

Особенности отнесения бюджетных ассигнований по разделам и подразделам

Изменения 2024 г. Особенности отнесения бюджетных ассигнований по разделам и подразделам

Изменения 2024 г.

0705 "Профессиональная подготовка, переподготовка и повышение квалификации" классификации

Изменения 2024 г. 0705 "Профессиональная подготовка, переподготовка и повышение квалификации" классификации

Изменения 2024 г.

0402 "Топливно-энергетический комплекс" классификации расходов бюджетов.

Изменения 2024 г.

0402 "Топливно-энергетический комплекс" классификации расходов бюджетов.

Изменения 2024 г.

подразделу 0409 "Дорожное хозяйство (дорожные фонды)"

Изменения 2024 г.

подразделу 0409 "Дорожное хозяйство (дорожные фонды)"

Изменения 2024 г.

810 "Субсидии юридическим лицам (кроме некоммерческих организаций), индивидуальным предпринимателям,

Изменения 2024 г. 810 "Субсидии юридическим лицам (кроме некоммерческих организаций), индивидуальным предпринимателям,

Изменения 2024 г.

2. Особенности применения целевых статей (направлений расходов).

Изменения 2024 г.

2. Особенности применения целевых статей (направлений расходов).

2023

Ответы на вопросы

2023

Ответы на вопросы

О применении бюджетной классификации и КОСГУ в отношении расходов на командировки.

(Письмо

О применении бюджетной классификации и КОСГУ в отношении расходов на командировки. (Письмо

О применении бюджетной классификации и КОСГУ в отношении расходов на командировки.

(Письмо

О применении бюджетной классификации и КОСГУ в отношении расходов на командировки. (Письмо

О применении бюджетной классификации и КОСГУ в отношении расходов на командировки.

(Письмо

О применении бюджетной классификации и КОСГУ в отношении расходов на командировки. (Письмо

О применении бюджетной классификации и КОСГУ в отношении расходов на командировки.

(Письмо

О применении бюджетной классификации и КОСГУ в отношении расходов на командировки. (Письмо

О применении бюджетной классификации и КОСГУ в отношении расходов на командировки.

(Письмо

О применении бюджетной классификации и КОСГУ в отношении расходов на командировки. (Письмо

ЗАКУПКА через подотчетное лицо

ЗАКУПКА через подотчетное лицо

ИНЫЕ Командировочные расходы

ИНЫЕ Командировочные расходы

Финансовый план

Финансовый план Беларусбанк. Вклады в белорусских рублях и иностранной валюте

Беларусбанк. Вклады в белорусских рублях и иностранной валюте Годовой отчет за 2023 год. Готовимся к изменениям 2024 года

Годовой отчет за 2023 год. Готовимся к изменениям 2024 года Удержания и вычеты из заработной платы

Удержания и вычеты из заработной платы Доходы и прибыль предприятия

Доходы и прибыль предприятия Расчет стоимости деловой репутации

Расчет стоимости деловой репутации Бухгалтерский баланс как элемент метода бухгалтерского учета

Бухгалтерский баланс как элемент метода бухгалтерского учета Мобильное приложение Открытие

Мобильное приложение Открытие Основы расчета заработной платы в SAP

Основы расчета заработной платы в SAP Financial Assets

Financial Assets Портфельные риски предприятия

Портфельные риски предприятия Изменения в законодательстве о персонифицированном учете

Изменения в законодательстве о персонифицированном учете Доходы и расходы бюджетов

Доходы и расходы бюджетов Предварительный антимонопольный контроль за созданием и реорганизацией коммерческих организаций

Предварительный антимонопольный контроль за созданием и реорганизацией коммерческих организаций Налоговая система

Налоговая система Bank centralny

Bank centralny Организация занятий по разработке индивидуального педагогического проекта по финансовой грамотности

Организация занятий по разработке индивидуального педагогического проекта по финансовой грамотности Учет труда и заработной платы. Тема 1

Учет труда и заработной платы. Тема 1 Денежный рынок и денежно-кредитная политика

Денежный рынок и денежно-кредитная политика УСН

УСН Кредитный потребительский кооператив Крым

Кредитный потребительский кооператив Крым Бухгалтерский учет, контроль и анализ дебиторской задолженности организации ( на материалах ОАО ЕВРАЗ Металл Инпром)

Бухгалтерский учет, контроль и анализ дебиторской задолженности организации ( на материалах ОАО ЕВРАЗ Металл Инпром) Анализ финансовых результатов деятельности организации

Анализ финансовых результатов деятельности организации Оценка стоимости машин и оборудования. Затратный подход

Оценка стоимости машин и оборудования. Затратный подход Основные понятия финансовых рынков

Основные понятия финансовых рынков Банковские информационные системы Лекция 6-7

Банковские информационные системы Лекция 6-7 Создание благоприятных условий для формирования предпринимательского климата

Создание благоприятных условий для формирования предпринимательского климата Основы финансовой грамотности

Основы финансовой грамотности