- Доходы и прибыль предприятия

Содержание

- 2. 1. Понятие и сущность доходов и прибыли. 2. Показатели рентабельности. 3. Планирование прибыли. ВОПРОСЫ

- 3. Цель деятельности всех коммерческих предприятий; Обобщающий оценочный показатель деятельности предприятия; Количественно определяется как: - разность между

- 4. Измеритель результатов деятельности предприятия; Источник собственных финансовых ресурсов фирмы; Критерий эффективности хозяйственно-финансовой деятельности фирмы; - Источник

- 5. это увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств,

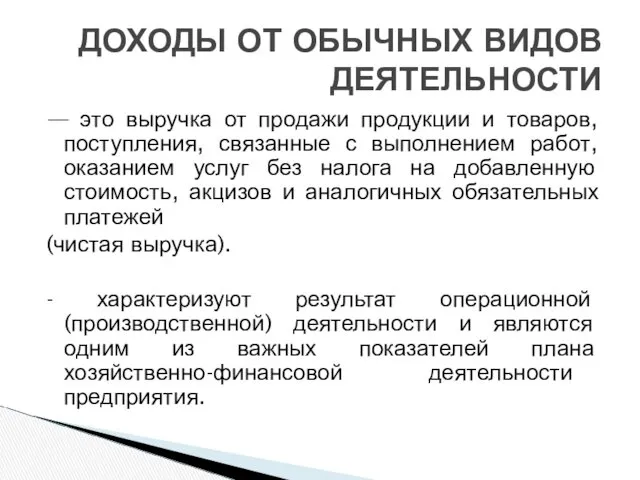

- 6. — это выручка от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг без

- 7. Доходы от аренды основных средств Доходы от участия в капитале других организаций Доходы от продажи основных

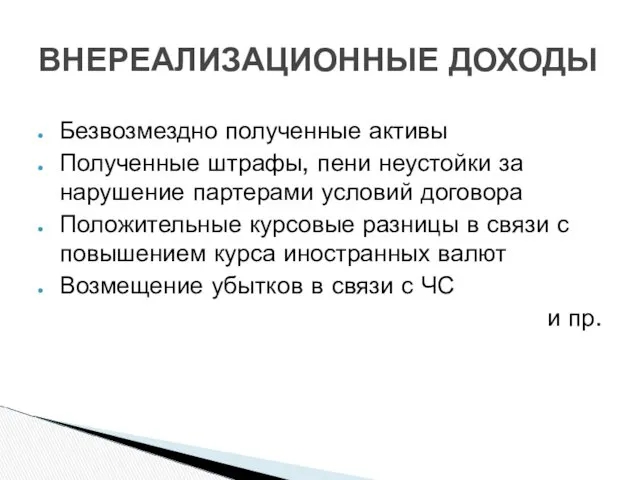

- 8. Безвозмездно полученные активы Полученные штрафы, пени неустойки за нарушение партерами условий договора Положительные курсовые разницы в

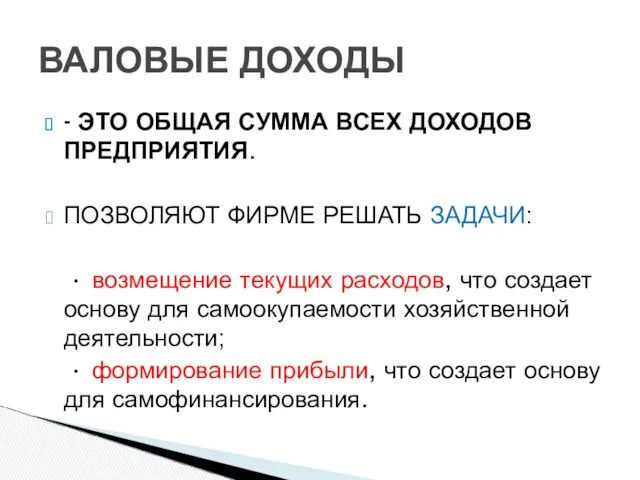

- 9. - ЭТО ОБЩАЯ СУММА ВСЕХ ДОХОДОВ ПРЕДПРИЯТИЯ. ПОЗВОЛЯЮТ ФИРМЕ РЕШАТЬ ЗАДАЧИ: • возмещение текущих расходов, что

- 10. ВАЛОВАЯ ПРИБЫЛЬ; ПРИБЫЛЬ ОТ ПРОДАЖ; ПРИБЫЛЬ ДО НАЛОГООБЛОЖЕНИЯ; ЧИСТАЯ ПРИБЫЛЬ. ВИДЫ ПРИБЫЛИ:

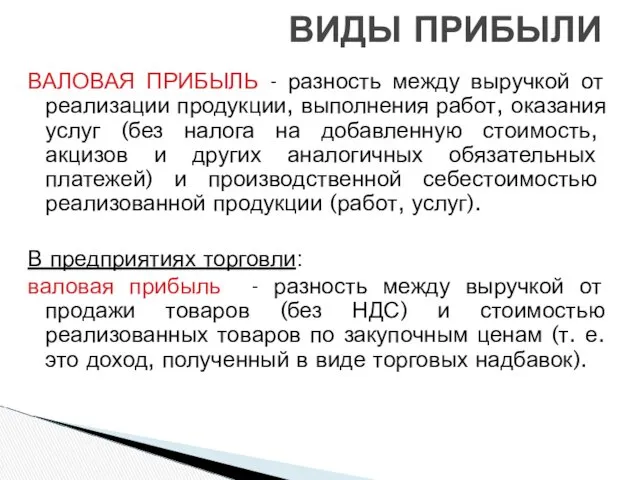

- 11. ВАЛОВАЯ ПРИБЫЛЬ - разность между выручкой от реализации продукции, выполнения работ, оказания услуг (без налога на

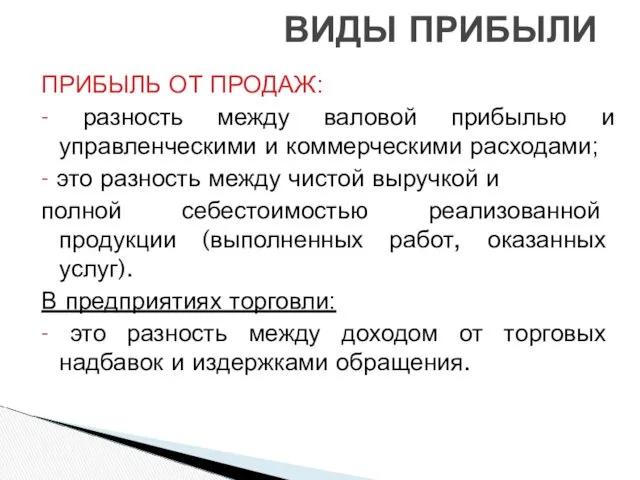

- 12. ПРИБЫЛЬ ОТ ПРОДАЖ: - разность между валовой прибылью и управленческими и коммерческими расходами; - это разность

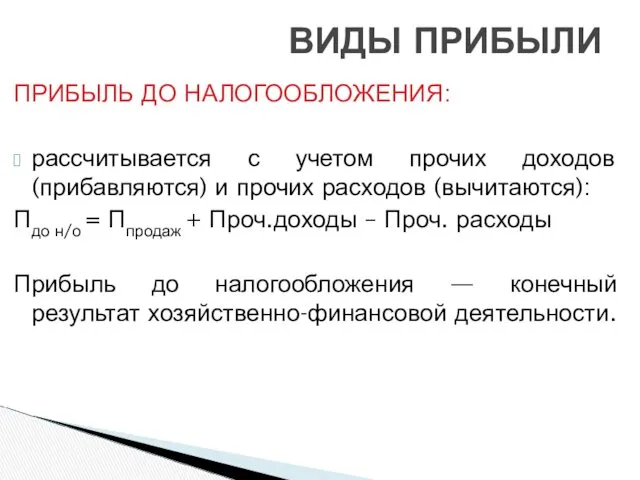

- 13. ПРИБЫЛЬ ДО НАЛОГООБЛОЖЕНИЯ: рассчитывается с учетом прочих доходов (прибавляются) и прочих расходов (вычитаются): Пдо н/о =

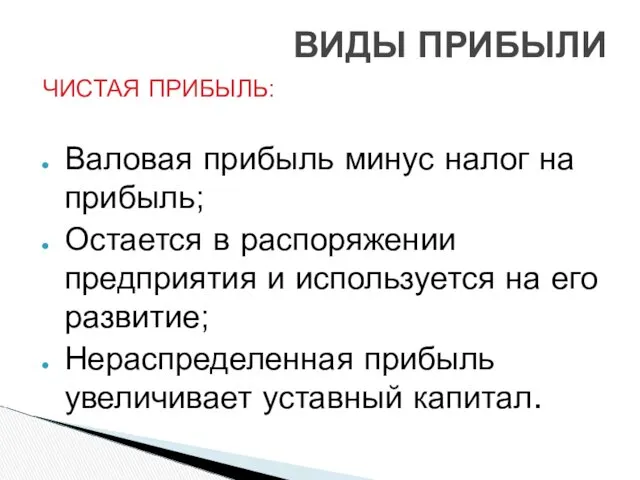

- 14. ЧИСТАЯ ПРИБЫЛЬ: Валовая прибыль минус налог на прибыль; Остается в распоряжении предприятия и используется на его

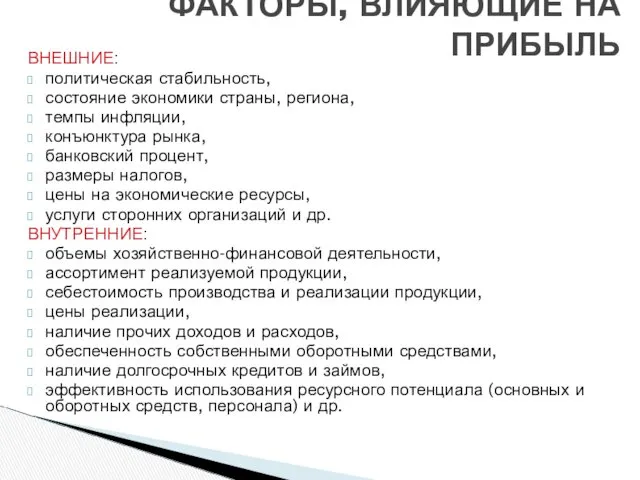

- 15. ВНЕШНИЕ: политическая стабильность, состояние экономики страны, региона, темпы инфляции, конъюнктура рынка, банковский процент, размеры налогов, цены

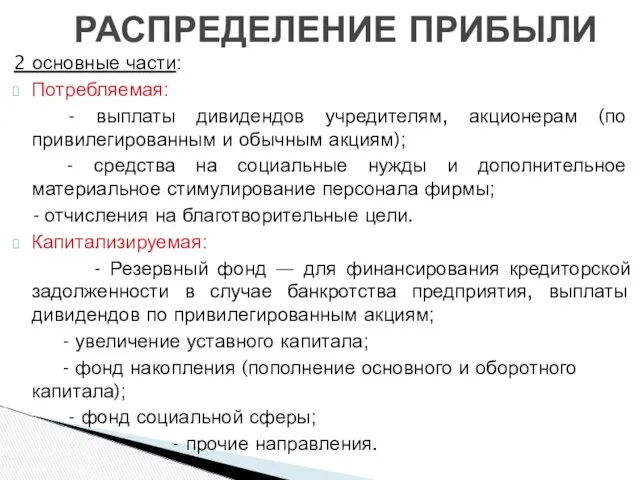

- 16. 2 основные части: Потребляемая: - выплаты дивидендов учредителям, акционерам (по привилегированным и обычным акциям); - средства

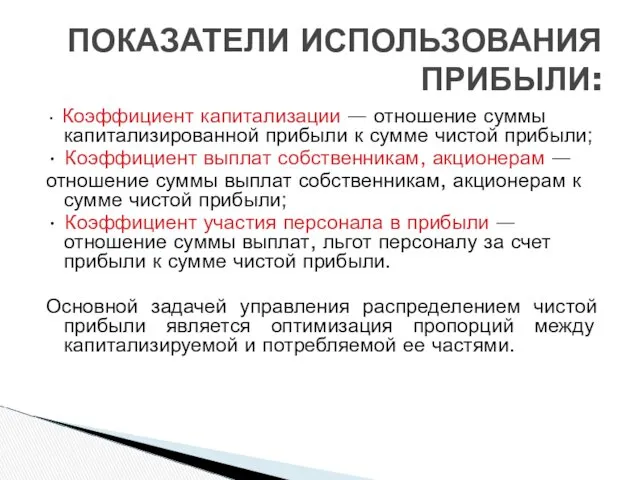

- 17. • Коэффициент капитализации — отношение суммы капитализированной прибыли к сумме чистой прибыли; • Коэффициент выплат собственникам,

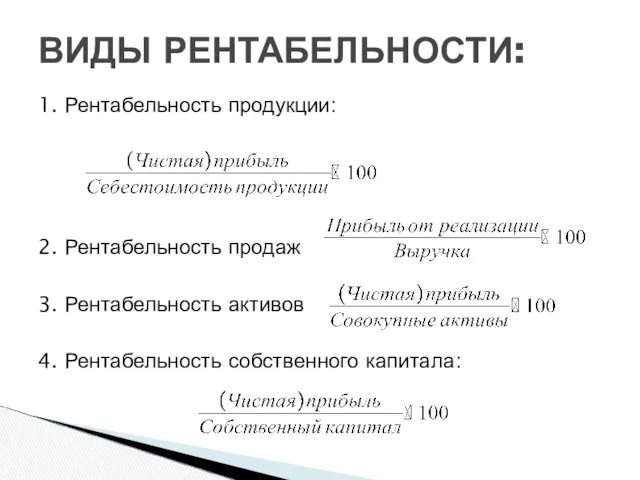

- 18. это отношение прибыли к показателям, формирующим конечный финансовый результат: доходам, расходам, величине используемых экономических ресурсов, вложенному

- 19. 1. Рентабельность продукции: 2. Рентабельность продаж 3. Рентабельность активов 4. Рентабельность собственного капитала: ВИДЫ РЕНТАБЕЛЬНОСТИ:

- 20. Цель — использование выявленных в процессе анализа резервов ее роста и поиск новых возможностей повышения рентабельности.

- 21. метод прямого счета: прибыль рассчитывается по каждому виду продукции на основе полной себестоимости единицы продукции, отпускных

- 22. аналитический метод: прибыль рассчитывают не по отдельным видам продукции, а по всей сравнимой продукции в целом.

- 23. Повышение цен; Увеличение объемов продаж (повышение качества продукции, появление новых рынков сбыта, изменение сроков реализации продукции,

- 25. Скачать презентацию

1. Понятие и сущность доходов и прибыли.

2. Показатели рентабельности.

3. Планирование прибыли.

ВОПРОСЫ

1. Понятие и сущность доходов и прибыли.

2. Показатели рентабельности.

3. Планирование прибыли.

ВОПРОСЫ

Цель деятельности всех коммерческих предприятий;

Обобщающий оценочный показатель деятельности предприятия;

Количественно определяется

Цель деятельности всех коммерческих предприятий;

Обобщающий оценочный показатель деятельности предприятия;

Количественно определяется

Измеритель результатов деятельности предприятия;

Источник собственных финансовых ресурсов фирмы;

Критерий эффективности хозяйственно-финансовой деятельности

Измеритель результатов деятельности предприятия;

Источник собственных финансовых ресурсов фирмы;

Критерий эффективности хозяйственно-финансовой деятельности

это увеличение экономических выгод в результате поступления активов (денежных средств, иного

это увеличение экономических выгод в результате поступления активов (денежных средств, иного

— это выручка от продажи продукции и товаров, поступления, связанные с

— это выручка от продажи продукции и товаров, поступления, связанные с

Доходы от аренды основных средств

Доходы от участия в капитале

Доходы от аренды основных средств

Доходы от участия в капитале

Безвозмездно полученные активы

Полученные штрафы, пени неустойки за нарушение партерами условий договора

Положительные

Безвозмездно полученные активы

Полученные штрафы, пени неустойки за нарушение партерами условий договора

Положительные

- ЭТО ОБЩАЯ СУММА ВСЕХ ДОХОДОВ ПРЕДПРИЯТИЯ.

ПОЗВОЛЯЮТ ФИРМЕ РЕШАТЬ ЗАДАЧИ:

•

- ЭТО ОБЩАЯ СУММА ВСЕХ ДОХОДОВ ПРЕДПРИЯТИЯ.

ПОЗВОЛЯЮТ ФИРМЕ РЕШАТЬ ЗАДАЧИ:

•

ВАЛОВАЯ ПРИБЫЛЬ;

ПРИБЫЛЬ ОТ ПРОДАЖ;

ПРИБЫЛЬ ДО НАЛОГООБЛОЖЕНИЯ;

ЧИСТАЯ ПРИБЫЛЬ.

ВИДЫ ПРИБЫЛИ:

ВАЛОВАЯ ПРИБЫЛЬ;

ПРИБЫЛЬ ОТ ПРОДАЖ;

ПРИБЫЛЬ ДО НАЛОГООБЛОЖЕНИЯ;

ЧИСТАЯ ПРИБЫЛЬ.

ВИДЫ ПРИБЫЛИ:

ВАЛОВАЯ ПРИБЫЛЬ - разность между выручкой от реализации продукции, выполнения работ,

ВАЛОВАЯ ПРИБЫЛЬ - разность между выручкой от реализации продукции, выполнения работ,

ПРИБЫЛЬ ОТ ПРОДАЖ:

- разность между валовой прибылью и управленческими и

ПРИБЫЛЬ ОТ ПРОДАЖ:

- разность между валовой прибылью и управленческими и

ПРИБЫЛЬ ДО НАЛОГООБЛОЖЕНИЯ:

рассчитывается с учетом прочих доходов (прибавляются) и прочих

ПРИБЫЛЬ ДО НАЛОГООБЛОЖЕНИЯ:

рассчитывается с учетом прочих доходов (прибавляются) и прочих

ЧИСТАЯ ПРИБЫЛЬ:

Валовая прибыль минус налог на прибыль;

Остается в распоряжении предприятия и

ЧИСТАЯ ПРИБЫЛЬ:

Валовая прибыль минус налог на прибыль;

Остается в распоряжении предприятия и

ВНЕШНИЕ:

политическая стабильность,

состояние экономики страны, региона,

темпы инфляции,

конъюнктура рынка,

банковский

ВНЕШНИЕ:

политическая стабильность,

состояние экономики страны, региона,

темпы инфляции,

конъюнктура рынка,

банковский

2 основные части:

Потребляемая:

- выплаты дивидендов учредителям, акционерам (по привилегированным и

2 основные части:

Потребляемая:

- выплаты дивидендов учредителям, акционерам (по привилегированным и

• Коэффициент капитализации — отношение суммы капитализированной прибыли к сумме чистой

• Коэффициент капитализации — отношение суммы капитализированной прибыли к сумме чистой

это отношение прибыли к показателям, формирующим конечный финансовый результат: доходам, расходам,

это отношение прибыли к показателям, формирующим конечный финансовый результат: доходам, расходам,

1. Рентабельность продукции:

2. Рентабельность продаж

3. Рентабельность активов

4. Рентабельность собственного капитала:

ВИДЫ РЕНТАБЕЛЬНОСТИ:

1. Рентабельность продукции:

2. Рентабельность продаж

3. Рентабельность активов

4. Рентабельность собственного капитала:

ВИДЫ РЕНТАБЕЛЬНОСТИ:

Цель — использование выявленных в процессе анализа резервов ее роста и

Цель — использование выявленных в процессе анализа резервов ее роста и

метод прямого счета: прибыль рассчитывается по каждому виду продукции на основе

метод прямого счета: прибыль рассчитывается по каждому виду продукции на основе

аналитический метод: прибыль рассчитывают не по отдельным видам продукции, а по

аналитический метод: прибыль рассчитывают не по отдельным видам продукции, а по

Повышение цен;

Увеличение объемов продаж (повышение качества продукции, появление новых рынков сбыта,

Повышение цен;

Увеличение объемов продаж (повышение качества продукции, появление новых рынков сбыта,

Денежный оборот

Денежный оборот Бюджетная система Китая, Франции и Великобритании

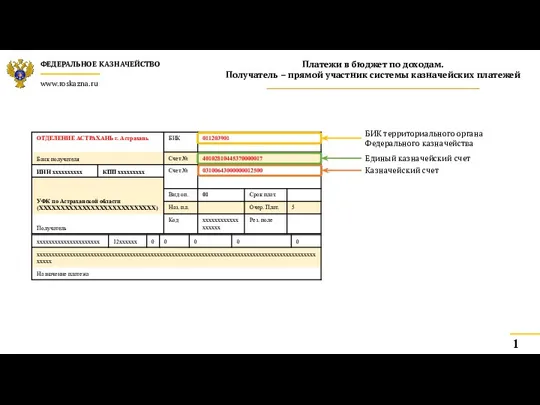

Бюджетная система Китая, Франции и Великобритании Платежи в бюджет по доходам. Пример заполнения платежных поручений. Федеральное казначейство г. Астрахань

Платежи в бюджет по доходам. Пример заполнения платежных поручений. Федеральное казначейство г. Астрахань Пенсионный фонд: назначение, порядок формирования и использования

Пенсионный фонд: назначение, порядок формирования и использования Ссудный процент

Ссудный процент Государственная политика в сфере регулирования доходов населения

Государственная политика в сфере регулирования доходов населения Кредитная политика банка. Содержание и механизмы реализации на примере ОАО Газпромбанк

Кредитная политика банка. Содержание и механизмы реализации на примере ОАО Газпромбанк Учебная практика Николаева

Учебная практика Николаева Учет удержаний из заработной платы работников на примете ООО Биопласт

Учет удержаний из заработной платы работников на примете ООО Биопласт Risk and Return

Risk and Return Развитие цифровых банковских сервисов в сфере дистанционного обслуживания физических лиц (на материалах ПАО Сбербанк)

Развитие цифровых банковских сервисов в сфере дистанционного обслуживания физических лиц (на материалах ПАО Сбербанк) Предложения по снижению расходов на выплату субсидии организациям, предоставляющим населению коммунальные услуги

Предложения по снижению расходов на выплату субсидии организациям, предоставляющим населению коммунальные услуги Бухгалтерский учет. Новое в законодательстве

Бухгалтерский учет. Новое в законодательстве Фундаментальный анализ финансовых рынков

Фундаментальный анализ финансовых рынков Задачи к ГИА по дисциплине Аудит

Задачи к ГИА по дисциплине Аудит Анализ платежеспособности и кредитоспособности предприятия

Анализ платежеспособности и кредитоспособности предприятия Деньги, денежное обращение и денежно-кредитная политика государства

Деньги, денежное обращение и денежно-кредитная политика государства Оценка интеллектуальной собственности

Оценка интеллектуальной собственности Учет расчетов по налогу на прибыль (ПБУ 18/02)

Учет расчетов по налогу на прибыль (ПБУ 18/02) Финансовые рынки

Финансовые рынки Обмен ЕТК в МФ

Обмен ЕТК в МФ Современное состояние бухгалтерского учета вложений во внеоборотные активы и пути их улучшения

Современное состояние бухгалтерского учета вложений во внеоборотные активы и пути их улучшения Учет основных средств

Учет основных средств Урок финансовой грамотности

Урок финансовой грамотности Международный валютный фонд (МВФ)

Международный валютный фонд (МВФ) Понятие монополистической деятельности на товарных рынках

Понятие монополистической деятельности на товарных рынках Tukey’s 1-Degree of Freedom for Non-Additivity/ Yields for 8 Business Indices Over 18 Years

Tukey’s 1-Degree of Freedom for Non-Additivity/ Yields for 8 Business Indices Over 18 Years Летнее цикловое собрание 26-30 июля 2021

Летнее цикловое собрание 26-30 июля 2021