- Бухгалтерский учет. Новое в законодательстве

Содержание

- 2. ПЛАН ПО НОВЫМ ФЕДЕРАЛЬНЫМ СТАНДАРТАМ БУХГАЛТЕРСКОГО УЧЕТА Приказ Минфина России от 23.05.2016 №70н «Об утверждении программы

- 3. ПЛАН ПРИНЯТИЯ НОВЫХ ФСБУ

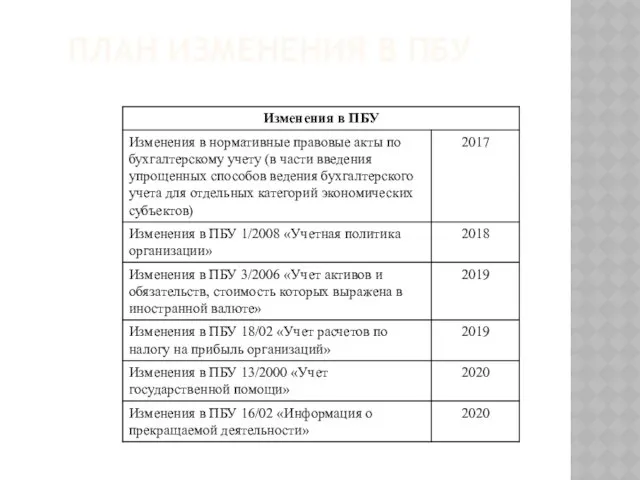

- 4. ПЛАН ИЗМЕНЕНИЯ В ПБУ

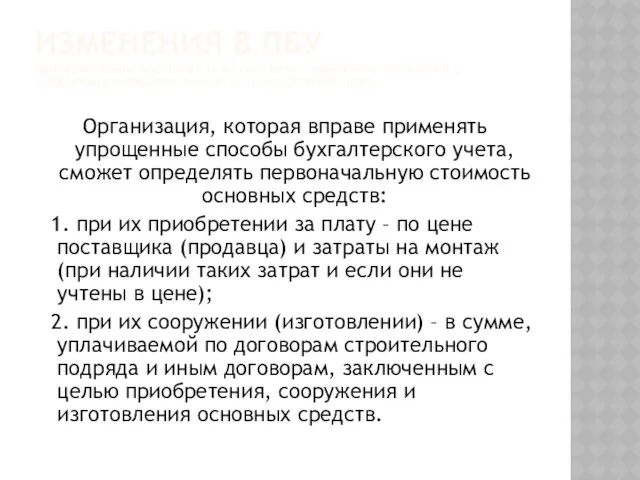

- 5. ИЗМЕНЕНИЯ В ПБУ ПРИКАЗ МИНФИНА РОССИИ ОТ 16.05.2016 №64Н «О ВНЕСЕНИИ ИЗМЕНЕНИЙ В НОРМАТИВНЫЕ ПРАВОВЫЕ АКТЫ

- 6. ИЗМЕНЕНИЯ В ПБУ ПРИКАЗ МИНФИНА РОССИИ ОТ 16.05.2016 №64Н «О ВНЕСЕНИИ ИЗМЕНЕНИЙ В НОРМАТИВНЫЕ ПРАВОВЫЕ АКТЫ

- 7. ИЗМЕНЕНИЯ В ПБУ ПРИКАЗ МИНФИНА РОССИИ ОТ 16.05.2016 №64Н «О ВНЕСЕНИИ ИЗМЕНЕНИЙ В НОРМАТИВНЫЕ ПРАВОВЫЕ АКТЫ

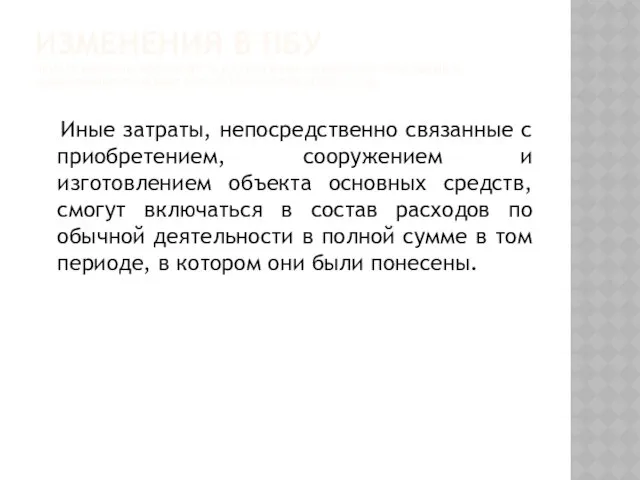

- 8. ИЗМЕНЕНИЯ В ПБУ ПРИКАЗ МИНФИНА РОССИИ ОТ 16.05.2016 №64Н «О ВНЕСЕНИИ ИЗМЕНЕНИЙ В НОРМАТИВНЫЕ ПРАВОВЫЕ АКТЫ

- 9. ИЗМЕНЕНИЯ В ПБУ ПРИКАЗ МИНФИНА РОССИИ ОТ 16.05.2016 №64Н «О ВНЕСЕНИИ ИЗМЕНЕНИЙ В НОРМАТИВНЫЕ ПРАВОВЫЕ АКТЫ

- 10. ИЗМЕНЕНИЯ В ПБУ ПРИКАЗ МИНФИНА РОССИИ ОТ 16.05.2016 №64Н «О ВНЕСЕНИИ ИЗМЕНЕНИЙ В НОРМАТИВНЫЕ ПРАВОВЫЕ АКТЫ

- 11. ИЗМЕНЕНИЯ В ПБУ ПРИКАЗ МИНФИНА РОССИИ ОТ 16.05.2016 №64Н «О ВНЕСЕНИИ ИЗМЕНЕНИЙ В НОРМАТИВНЫЕ ПРАВОВЫЕ АКТЫ

- 12. ПРОЕКТ ФСБУ «ОСНОВНЫЕ СРЕДСТВА» Ценовая граница признания ОС не будет применяться. Арендованные ОС и незавершенные капитальные

- 13. ПРОЕКТ ФСБУ «ЗАПАСЫ» К числу МПЗ будут отнесены: затраты понесенные на производство продукции, не прошедшей всех

- 14. ПРОЕКТ ФСБУ «ЗАПАСЫ» При приобретении запасов на условиях отсрочки (рассрочки) платежа на период, превышающей 12 месяцев

- 15. ПРОЕКТ ФСБУ «ЗАПАСЫ» При получении организацией запасов от акционеров (собственников, участников, учредителей) в счет вклада (взноса)

- 16. ПРОЕКТ ФСБУ «ЗАПАСЫ» В себестоимость МПЗ будут, помимо прочего, включаться: - величина возникшего при приобретении или

- 17. ПРОЕКТ ФСБУ «ЗАПАСЫ» В случае если загрузка производственных мощностей в отчетном периоде значительно снизилась, организация включает

- 18. ПРОЕКТ ФСБУ «ЗАПАСЫ» Запасы оцениваются на отчетную дату по наименьшей из следующих величин: себестоимость; чистая стоимость

- 19. ПРОЕКТ ФСБУ «ЗАПАСЫ» Величина уценки запасов до их чистой стоимости продажи признается в составе расходов по

- 21. Скачать презентацию

ПЛАН ПО НОВЫМ ФЕДЕРАЛЬНЫМ СТАНДАРТАМ БУХГАЛТЕРСКОГО УЧЕТА

Приказ Минфина России от

ПЛАН ПО НОВЫМ ФЕДЕРАЛЬНЫМ СТАНДАРТАМ БУХГАЛТЕРСКОГО УЧЕТА

Приказ Минфина России от

ПЛАН ПРИНЯТИЯ НОВЫХ ФСБУ

ПЛАН ПРИНЯТИЯ НОВЫХ ФСБУ

ПЛАН ИЗМЕНЕНИЯ В ПБУ

ПЛАН ИЗМЕНЕНИЯ В ПБУ

ИЗМЕНЕНИЯ В ПБУ

ПРИКАЗ МИНФИНА РОССИИ ОТ 16.05.2016 №64Н «О ВНЕСЕНИИ ИЗМЕНЕНИЙ

ИЗМЕНЕНИЯ В ПБУ ПРИКАЗ МИНФИНА РОССИИ ОТ 16.05.2016 №64Н «О ВНЕСЕНИИ ИЗМЕНЕНИЙ

ИЗМЕНЕНИЯ В ПБУ

ПРИКАЗ МИНФИНА РОССИИ ОТ 16.05.2016 №64Н «О ВНЕСЕНИИ ИЗМЕНЕНИЙ

ИЗМЕНЕНИЯ В ПБУ ПРИКАЗ МИНФИНА РОССИИ ОТ 16.05.2016 №64Н «О ВНЕСЕНИИ ИЗМЕНЕНИЙ

ИЗМЕНЕНИЯ В ПБУ

ПРИКАЗ МИНФИНА РОССИИ ОТ 16.05.2016 №64Н «О ВНЕСЕНИИ ИЗМЕНЕНИЙ

ИЗМЕНЕНИЯ В ПБУ ПРИКАЗ МИНФИНА РОССИИ ОТ 16.05.2016 №64Н «О ВНЕСЕНИИ ИЗМЕНЕНИЙ

ИЗМЕНЕНИЯ В ПБУ

ПРИКАЗ МИНФИНА РОССИИ ОТ 16.05.2016 №64Н «О ВНЕСЕНИИ ИЗМЕНЕНИЙ

ИЗМЕНЕНИЯ В ПБУ ПРИКАЗ МИНФИНА РОССИИ ОТ 16.05.2016 №64Н «О ВНЕСЕНИИ ИЗМЕНЕНИЙ

ИЗМЕНЕНИЯ В ПБУ

ПРИКАЗ МИНФИНА РОССИИ ОТ 16.05.2016 №64Н «О ВНЕСЕНИИ ИЗМЕНЕНИЙ

ИЗМЕНЕНИЯ В ПБУ ПРИКАЗ МИНФИНА РОССИИ ОТ 16.05.2016 №64Н «О ВНЕСЕНИИ ИЗМЕНЕНИЙ

ИЗМЕНЕНИЯ В ПБУ

ПРИКАЗ МИНФИНА РОССИИ ОТ 16.05.2016 №64Н «О ВНЕСЕНИИ ИЗМЕНЕНИЙ

ИЗМЕНЕНИЯ В ПБУ ПРИКАЗ МИНФИНА РОССИИ ОТ 16.05.2016 №64Н «О ВНЕСЕНИИ ИЗМЕНЕНИЙ

ИЗМЕНЕНИЯ В ПБУ

ПРИКАЗ МИНФИНА РОССИИ ОТ 16.05.2016 №64Н «О ВНЕСЕНИИ ИЗМЕНЕНИЙ

ИЗМЕНЕНИЯ В ПБУ ПРИКАЗ МИНФИНА РОССИИ ОТ 16.05.2016 №64Н «О ВНЕСЕНИИ ИЗМЕНЕНИЙ

ПРОЕКТ ФСБУ

«ОСНОВНЫЕ СРЕДСТВА»

Ценовая граница признания ОС не будет применяться.

Арендованные ОС

ПРОЕКТ ФСБУ

«ОСНОВНЫЕ СРЕДСТВА»

Ценовая граница признания ОС не будет применяться.

Арендованные ОС

ПРОЕКТ ФСБУ

«ЗАПАСЫ»

К числу МПЗ будут отнесены:

затраты понесенные на производство

ПРОЕКТ ФСБУ

«ЗАПАСЫ»

К числу МПЗ будут отнесены:

затраты понесенные на производство

ПРОЕКТ ФСБУ

«ЗАПАСЫ»

При приобретении запасов на условиях отсрочки (рассрочки) платежа

ПРОЕКТ ФСБУ

«ЗАПАСЫ»

При приобретении запасов на условиях отсрочки (рассрочки) платежа

ПРОЕКТ ФСБУ

«ЗАПАСЫ»

При получении организацией запасов от акционеров (собственников, участников,

ПРОЕКТ ФСБУ

«ЗАПАСЫ»

При получении организацией запасов от акционеров (собственников, участников,

ПРОЕКТ ФСБУ

«ЗАПАСЫ»

В себестоимость МПЗ будут, помимо прочего, включаться:

- величина

ПРОЕКТ ФСБУ

«ЗАПАСЫ»

В себестоимость МПЗ будут, помимо прочего, включаться:

- величина

ПРОЕКТ ФСБУ

«ЗАПАСЫ»

В случае если загрузка производственных мощностей в отчетном

ПРОЕКТ ФСБУ

«ЗАПАСЫ»

В случае если загрузка производственных мощностей в отчетном

ПРОЕКТ ФСБУ

«ЗАПАСЫ»

Запасы оцениваются на отчетную дату по наименьшей из

ПРОЕКТ ФСБУ

«ЗАПАСЫ»

Запасы оцениваются на отчетную дату по наименьшей из

ПРОЕКТ ФСБУ

«ЗАПАСЫ»

Величина уценки запасов до их чистой стоимости продажи признается

ПРОЕКТ ФСБУ

«ЗАПАСЫ»

Величина уценки запасов до их чистой стоимости продажи признается

Оценка эффективности реальных инвестиционных проектов

Оценка эффективности реальных инвестиционных проектов Финансовые аспекты в принятии управленческих решений

Финансовые аспекты в принятии управленческих решений Инвестиции в форме капитальных вложений: объекты и субъекты, права, обязанности и ответственность

Инвестиции в форме капитальных вложений: объекты и субъекты, права, обязанности и ответственность Резервы роста прибыли и уровня рентабельности

Резервы роста прибыли и уровня рентабельности Бонистика. Виды бумажных денежных знаков и ценных бумаг

Бонистика. Виды бумажных денежных знаков и ценных бумаг IMO member state audit scheme workshop for maritime administrations. Procedures

IMO member state audit scheme workshop for maritime administrations. Procedures Что такое деньги

Что такое деньги IVA

IVA Аудиторлық тәуекелділік және оның маңызы

Аудиторлық тәуекелділік және оның маңызы Опционные договоры в гражданском праве

Опционные договоры в гражданском праве Облік процесу виробництва продукції, виконання робіт та послуг

Облік процесу виробництва продукції, виконання робіт та послуг Управление финансовыми рисками

Управление финансовыми рисками Қазақстан Республикасында лотерея. Лотереяны өткізу тәсіліне қарай екі түрі бар

Қазақстан Республикасында лотерея. Лотереяны өткізу тәсіліне қарай екі түрі бар Счета-фактуры по корректировкам отгрузок и сводные справки

Счета-фактуры по корректировкам отгрузок и сводные справки Пенсионное страхование в системе социального обеспечения

Пенсионное страхование в системе социального обеспечения Технология блокчейн. Криптовалюты. Биткойн. Цифровая (виртуальная) валюта

Технология блокчейн. Криптовалюты. Биткойн. Цифровая (виртуальная) валюта Prozorro публічні закупівлі

Prozorro публічні закупівлі Облік у зарубіжних кранах

Облік у зарубіжних кранах Экономика мира. Глава 5

Экономика мира. Глава 5 Оценка ювелирных изделий из золота. Стандарты работы с клиентами ломбарда. Лекция №2

Оценка ювелирных изделий из золота. Стандарты работы с клиентами ломбарда. Лекция №2 Процесс формирования себестоимости продукции промышленного предприятия ОАО Людиновский хлебокомбинат

Процесс формирования себестоимости продукции промышленного предприятия ОАО Людиновский хлебокомбинат Примерное положение о системе оплаты труда

Примерное положение о системе оплаты труда Управление рисками

Управление рисками Электронный курс по продаже cash on card

Электронный курс по продаже cash on card Учет, аудит и анализ товарных операций в торговле

Учет, аудит и анализ товарных операций в торговле Бюджетные правонарушения

Бюджетные правонарушения Государственные ипотечные программы, реализуемые ГП НО НИКА

Государственные ипотечные программы, реализуемые ГП НО НИКА Инвестиционные фонды, их виды и назначение

Инвестиционные фонды, их виды и назначение