- Учет основных средств

Содержание

- 2. Основные документы, регламентирующие учет ОС: ПБУ 6/01 "Учет основных средств" утв. Приказом Минфина РФ от 30.03.01

- 3. Содержание 1. Понятие, классификация и оценка основных средств 2. Учет поступления основных средств 3. Учет амортизации

- 4. 1. Понятие, классификация и оценка основных средств

- 5. Понятие и классификация объектов основных средств В соответствии с ПБУ 6/01 к ОС относятся объекты при

- 6. Понятие и классификация объектов основных средств ОС, предназначенные исключительно для предоставления организацией в аренду или прокат

- 7. Понятие и классификация объектов основных средств ОС стоимостью в пределах лимита, установленного в учетной политике организации,

- 8. Понятие и классификация объектов основных средств Классификация основных средств ПО ВИДАМ определена Госкомстатом РФ и соответствует

- 9. Понятие и классификация объектов основных средств К основным средствам относятся: здания, сооружения, рабочие и силовые машины

- 10. Понятие и классификация объектов основных средств В составе основных средств учитываются также: капвложения на коренное улучшение

- 11. Понятие и классификация объектов основных средств ПО НАЗНАЧЕНИЮ основные средства подразделяются на: - Производственные - Непроизводственные

- 12. Понятие и классификация объектов основных средств К ОС производственного назначения относятся объекты, предназначенные для осуществления производственного

- 13. Понятие и классификация объектов основных средств К ОС непроизводственного назначения относятся объекты, которые не участвуют в

- 14. Понятие и классификация объектов основных средств В зависимости от ОТРАСЛИ ЭКОНОМИКИ (СФЕРЫ ДЕЯТЕЛЬНОСТИ) основные средства подразделяются

- 15. Понятие и классификация объектов основных средств ПО СТЕПЕНИ ИСПОЛЬЗОВАНИЯ В ДЕЯТЕЛЬНОСТИ объекты ОС бывают: ОС, находящиеся

- 16. Понятие и классификация объектов основных средств ПО ПРИНАДЛЕЖНОСТИ основные средства подразделяются на: - Собственные (числятся на

- 17. Оценка объектов основных средств Различают три вида оценки объектов основных средств: Первоначальная Восстановительная Остаточная

- 18. Оценка объектов основных средств Основные средства принимаются к бухгалтерскому учету по первоначальной стоимости Первоначальная (балансовая) стоимость

- 19. Оценка объектов основных средств Для объектов ОС: изготовленных в самой организации, а также приобретенных за плату

- 20. Оценка объектов основных средств полученных безвозмездно - по рыночной стоимости на дату принятия к бухгалтерскому учету

- 21. Оценка объектов основных средств Стоимость ОС, в которой они приняты к учету, не подлежит изменению, кроме

- 22. Оценка объектов основных средств Восстановительная стоимость – это стоимость их воспроизводства на определенный период, которая определяется

- 23. Оценка объектов основных средств При принятии решения о переоценке по таким ОС следует учитывать, что в

- 24. Оценка объектов основных средств Переоценка объекта ОС производится путем пересчета его первоначальной стоимости или текущей (восстановительной)

- 25. Оценка объектов основных средств Сумма дооценки объекта ОС зачисляется в добавочный капитал организации Дебет счета 01

- 26. Оценка объектов основных средств Остаточная стоимость объектов ОС представляет собой разницу между первоначальной или восстановительной их

- 27. 2. Учет поступления основных средств

- 28. Документальное оформление операций с основными средствами Поступление объектов ОС от поставщика оформляется товаросопроводительными документами (товарными накладными,

- 29. Учет поступления основных средств Единицей бухгалтерского учета основных средств является инвентарный объект -объект со всеми приспособлениями

- 30. Учет поступления основных средств Комплекс конструктивно сочлененных предметов - это один или несколько предметов одного или

- 31. Учет поступления основных средств В случае наличия у одного объекта нескольких частей, СПИ которых существенно отличаются,

- 32. Документальное оформление операций с основными средствами Принятие имущества к бухгалтерскому учету в качестве объекта ОС оформляется

- 33. Документальное оформление операций с основными средствами К Акту прикладывается техническая документация на поступивший объект В бухгалтерии

- 34. Документальное оформление операций с основными средствами Организациям, имеющим на балансе небольшое число объектов ОС, разрешается вести

- 35. Документальное оформление операций с основными средствами Поступившее на склад оборудование для установки оформляют Актом о приемке

- 36. Документальное оформление операций с основными средствами На дефекты, выявленные в процессе осмотра, монтажа или испытания оборудования,

- 37. Документальное оформление операций с основными средствами Внутреннее перемещение ОС, а также их передачу из запаса в

- 38. Документальное оформление операций с основными средствами Списание автотранспортных средств оформляется Актом на списание автотранспортных средств

- 39. Синтетический учет поступления объектов основных средств Синтетический учет объектов основных средств осуществляют на активном счете бухгалтерского

- 40. Синтетический учет поступления объектов основных средств Способы поступления объектов ОС в организацию: - приобретение за плату;

- 41. Синтетический учет поступления объектов основных средств Все расходы по приобретению и созданию ОС относятся к долгосрочным

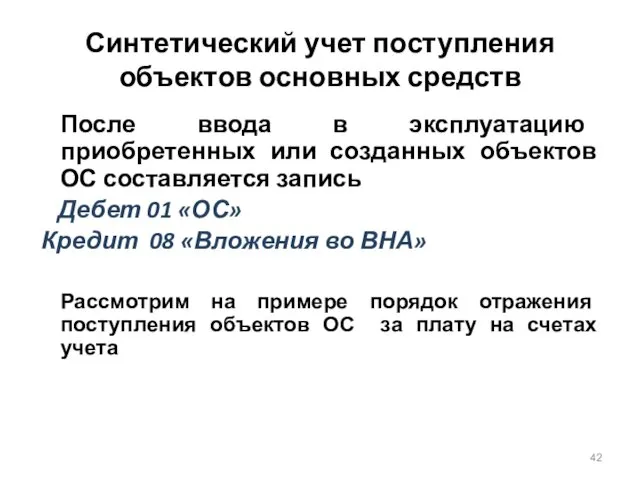

- 42. Синтетический учет поступления объектов основных средств После ввода в эксплуатацию приобретенных или созданных объектов ОС составляется

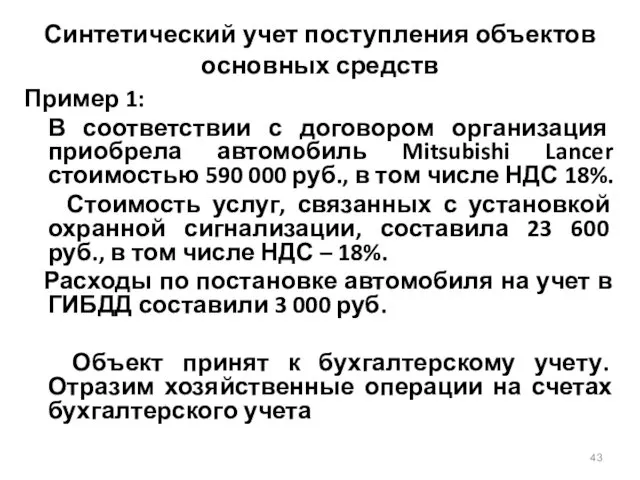

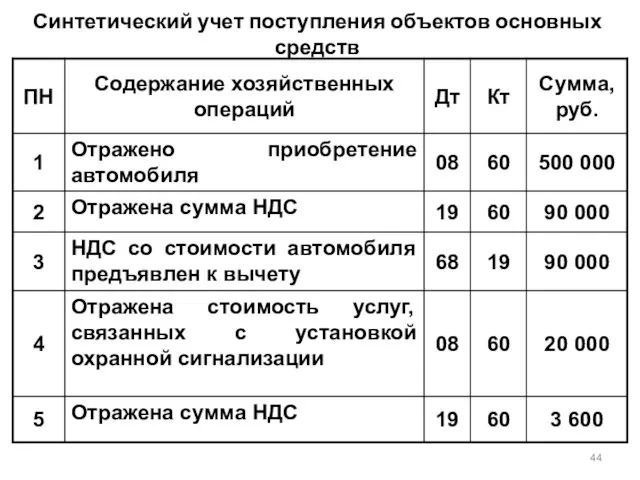

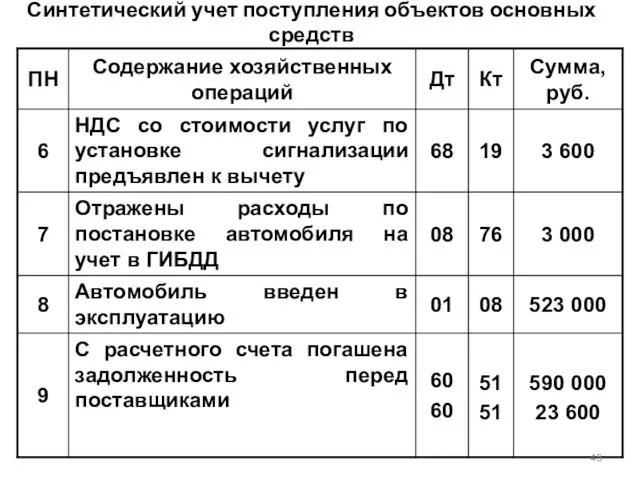

- 43. Синтетический учет поступления объектов основных средств Пример 1: В соответствии с договором организация приобрела автомобиль Mitsubishi

- 44. Синтетический учет поступления объектов основных средств

- 45. Синтетический учет поступления объектов основных средств

- 46. Синтетический учет поступления объектов основных средств Поступление объектов ОС в счет вклада в УК отражается: 1)Дебет

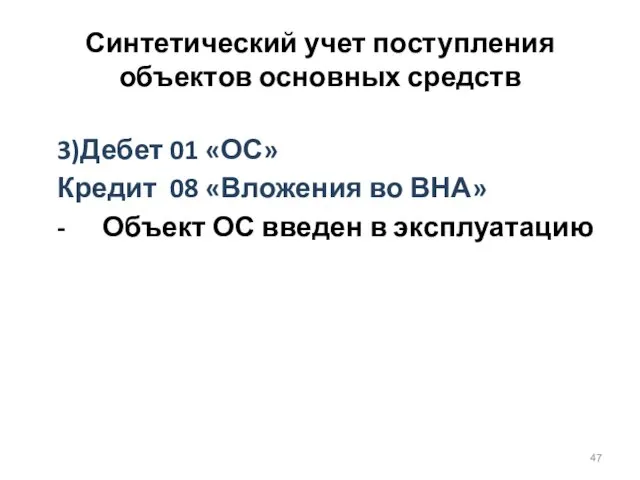

- 47. Синтетический учет поступления объектов основных средств 3)Дебет 01 «ОС» Кредит 08 «Вложения во ВНА» - Объект

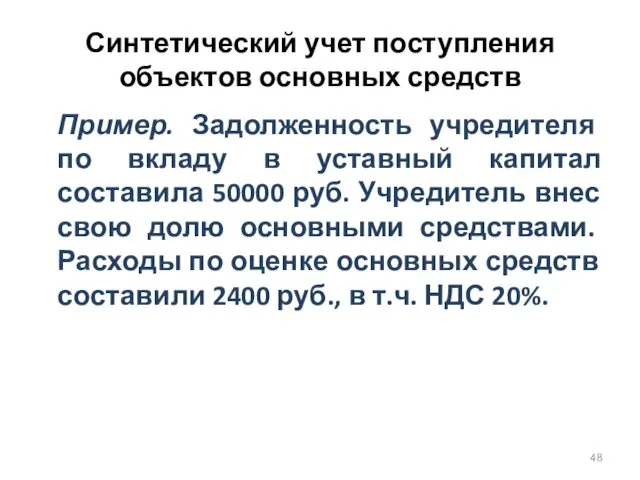

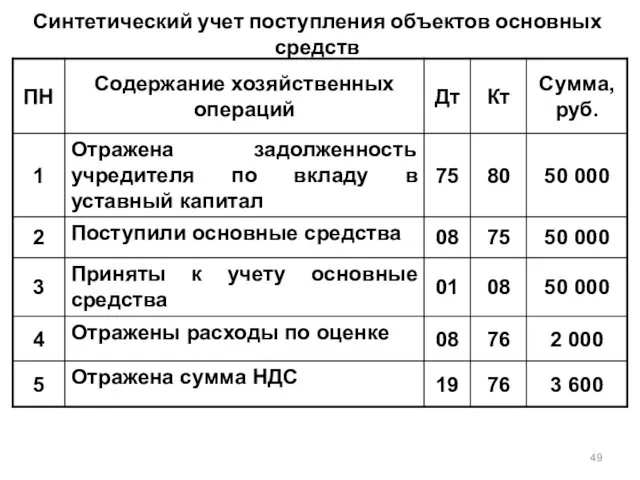

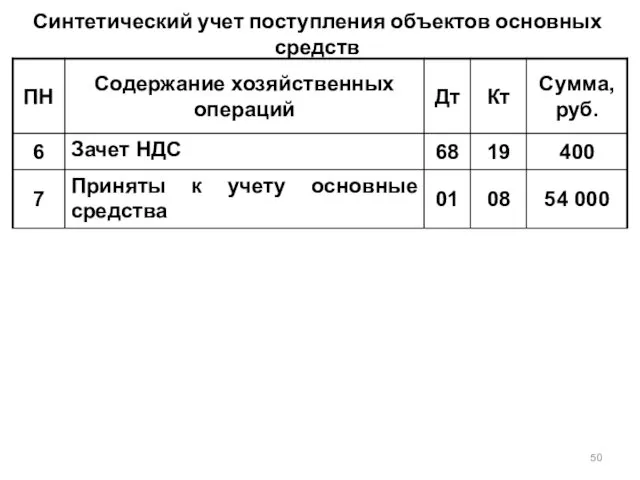

- 48. Синтетический учет поступления объектов основных средств Пример. Задолженность учредителя по вкладу в уставный капитал составила 50000

- 49. Синтетический учет поступления объектов основных средств

- 50. Синтетический учет поступления объектов основных средств

- 51. 3. Учет амортизации основных средств

- 52. Амортизация объектов основных средств Стоимость объектов ОС погашается посредством начисления амортизации Амортизацией называется процесс переноса стоимости

- 53. Учет амортизации основных средств Сроком полезного использования (СПИ) является период, в течение которого использование объекта ОС

- 54. Амортизация объектов основных средств СПИ объекта ОС определяется организацией при принятии объекта к учету исходя из:

- 55. Амортизация объектов основных средств По объектам ОС, которые законсервированы и не используются в производстве продукции (работ,

- 56. Амортизация объектов основных средств Не подлежат амортизации объекты ОС, потребительские свойства которых с течением времени не

- 57. Амортизация объектов основных средств Начисление амортизации объектов ОС производится одним из следующих способов: линейный способ; способ

- 58. Амортизация объектов основных средств В течение отчетного года амортизационные отчисления по объектам ОС начисляются ежемесячно

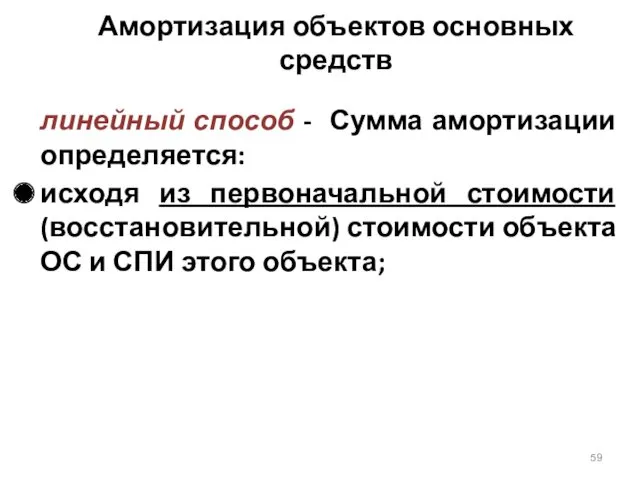

- 59. Амортизация объектов основных средств линейный способ - Сумма амортизации определяется: исходя из первоначальной стоимости (восстановительной) стоимости

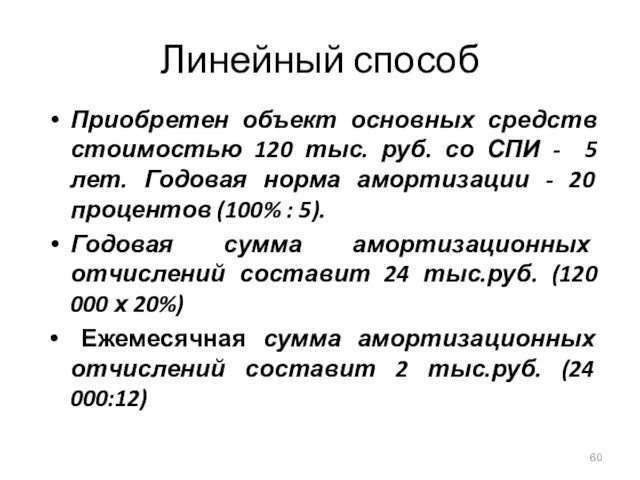

- 60. Линейный способ Приобретен объект основных средств стоимостью 120 тыс. руб. со СПИ - 5 лет. Годовая

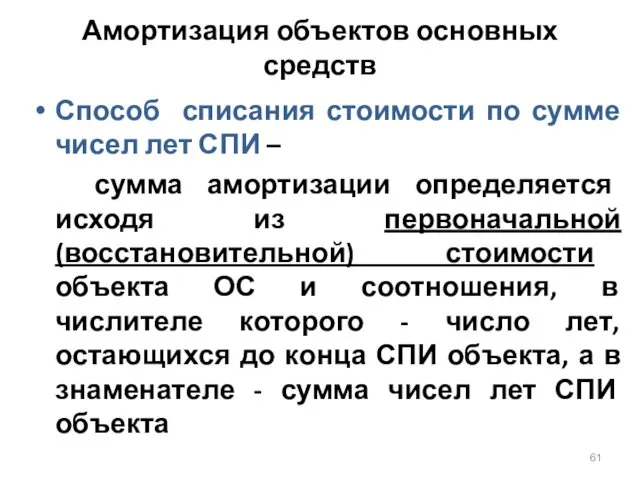

- 61. Амортизация объектов основных средств Способ списания стоимости по сумме чисел лет СПИ – сумма амортизации определяется

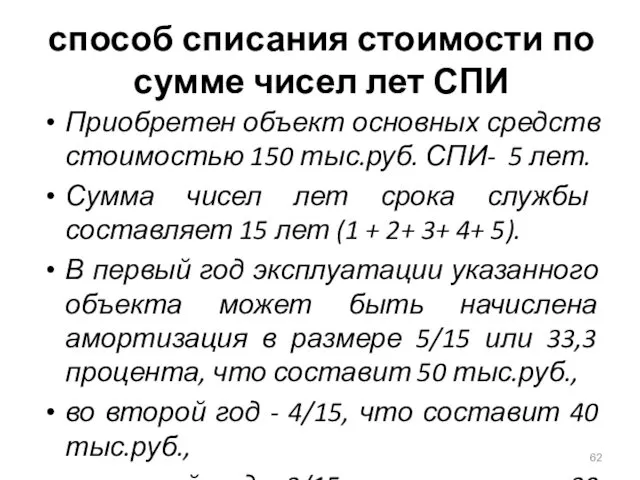

- 62. способ списания стоимости по сумме чисел лет СПИ Приобретен объект основных средств стоимостью 150 тыс.руб. СПИ-

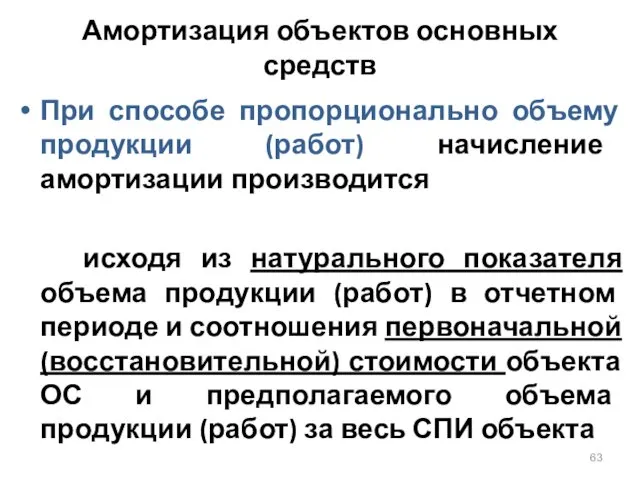

- 63. Амортизация объектов основных средств При способе пропорционально объему продукции (работ) начисление амортизации производится исходя из натурального

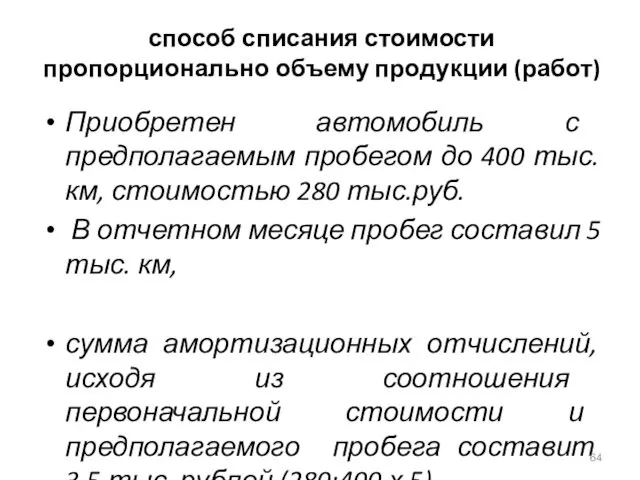

- 64. способ списания стоимости пропорционально объему продукции (работ) Приобретен автомобиль с предполагаемым пробегом до 400 тыс. км,

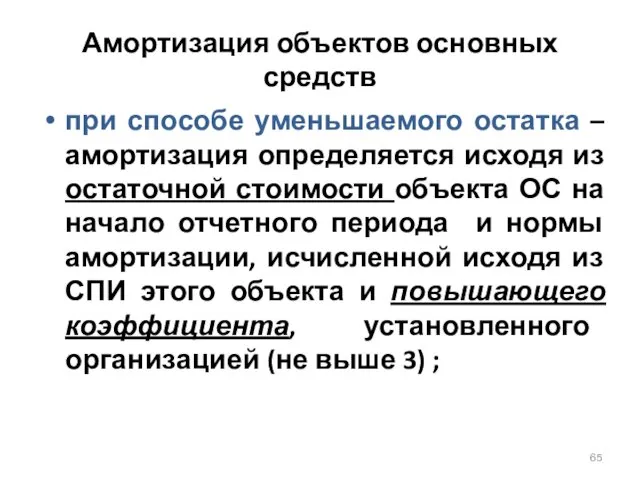

- 65. Амортизация объектов основных средств при способе уменьшаемого остатка – амортизация определяется исходя из остаточной стоимости объекта

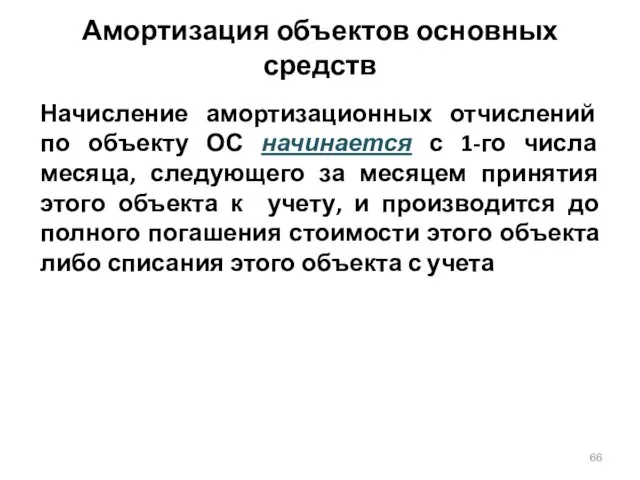

- 66. Амортизация объектов основных средств Начисление амортизационных отчислений по объекту ОС начинается с 1-го числа месяца, следующего

- 67. Амортизация объектов основных средств Начисление амортизации по объекту ОС средств прекращается с 1-го числа месяца, следующего

- 68. Амортизация объектов основных средств В течение СПИ объекта ОС начисление амортизационных отчислений не приостанавливается, кроме случаев

- 69. Амортизация объектов основных средств Суммы начисленной амортизации по объектам ОС отражаются в бухгалтерском учете путем накопления

- 70. Амортизация объектов основных средств По кредиту счета 02 отражается начисление амортизации, по дебету - списание начисленной

- 71. Амортизация объектов основных средств Согласно ПБУ 6/01 в случаях улучшения (повышения) первоначально принятых нормативных показателей функционирования

- 72. СПИ в целях налогообложения Срок полезного использования определяется в соответствии с классификатором основных средств и ст.

- 73. Амортизация в целях налогообложения Линейный метод Нелинейный метод

- 74. Линейный метод При этом методе стоимость списывается равными частями в течение всего СПИ. Норма амортизации: На

- 75. Линейный метод Пример. Фирма приобрела станок по договорной стоимости 360 000 руб. СПИ – 3 года.

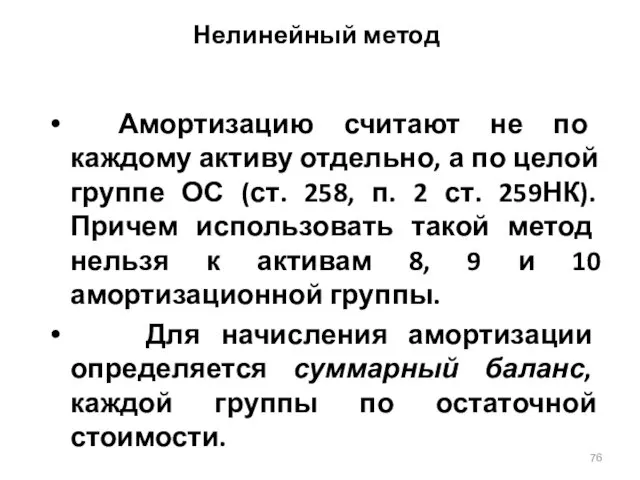

- 76. Нелинейный метод Амортизацию считают не по каждому активу отдельно, а по целой группе ОС (ст. 258,

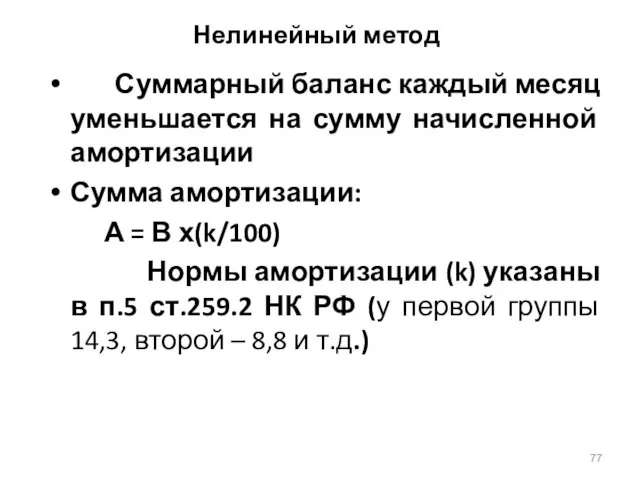

- 77. Нелинейный метод Суммарный баланс каждый месяц уменьшается на сумму начисленной амортизации Сумма амортизации: А = В

- 78. Линейный метод Пример. Суммарный баланс основных средств 2 группы 360 000 руб. Амортизация в 1 месяц:

- 79. Нелинейный метод Предприятие имеет право поменять метод начисления амортизации с 1 января. Перейти с нелинейного на

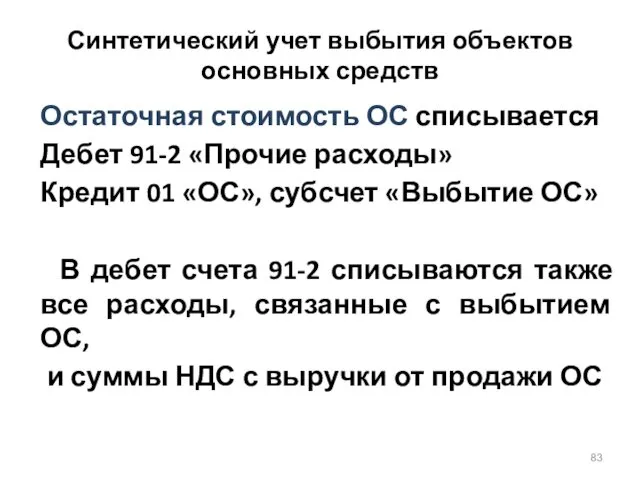

- 80. Синтетический учет выбытия объектов основных средств Основными причинами выбытия объектов ОС являются: их продажа; списание вследствие

- 81. Синтетический учет выбытия объектов основных средств При выбытии ОС сначала списывается их первоначальная стоимость: Дебет 01

- 82. Синтетический учет выбытия объектов основных средств После этого вся сумма накопленной амортизации списывается Дебет 02 «Амортизация

- 83. Синтетический учет выбытия объектов основных средств Остаточная стоимость ОС списывается Дебет 91-2 «Прочие расходы» Кредит 01

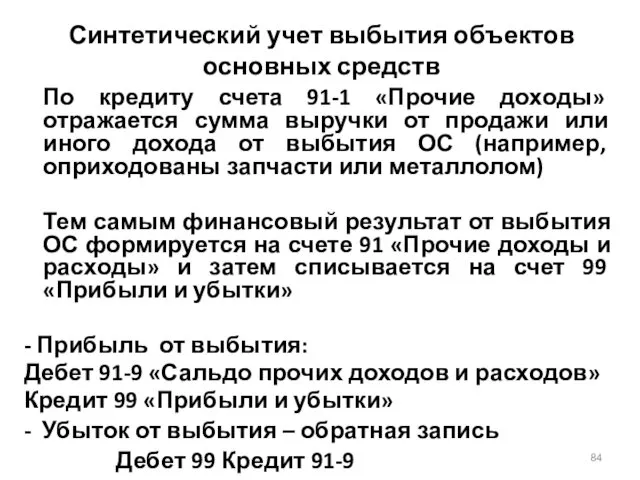

- 84. Синтетический учет выбытия объектов основных средств По кредиту счета 91-1 «Прочие доходы» отражается сумма выручки от

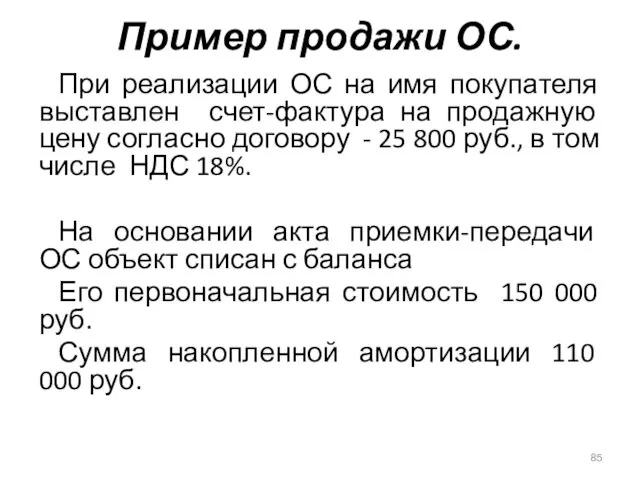

- 85. Пример продажи ОС. При реализации ОС на имя покупателя выставлен счет-фактура на продажную цену согласно договору

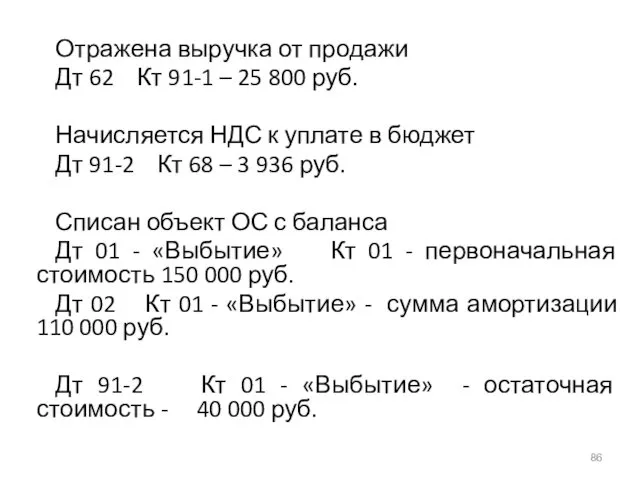

- 86. Отражена выручка от продажи Дт 62 Кт 91-1 – 25 800 руб. Начисляется НДС к уплате

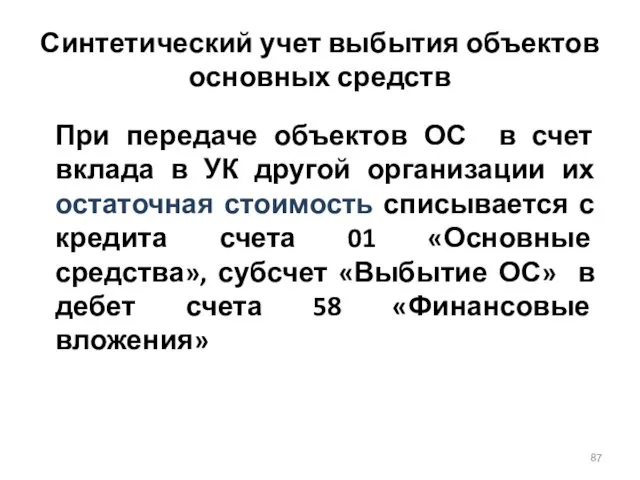

- 87. Синтетический учет выбытия объектов основных средств При передаче объектов ОС в счет вклада в УК другой

- 88. Учет ремонта основных средств С целью поддержания ОС в рабочем состоянии на предприятиях производят их капитальный,

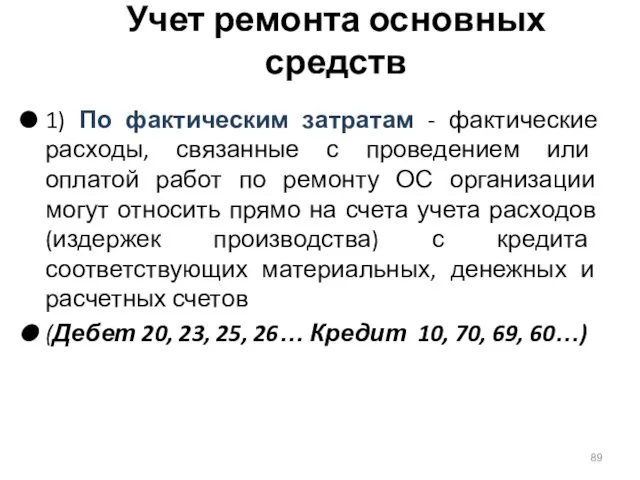

- 89. Учет ремонта основных средств 1) По фактическим затратам - фактические расходы, связанные с проведением или оплатой

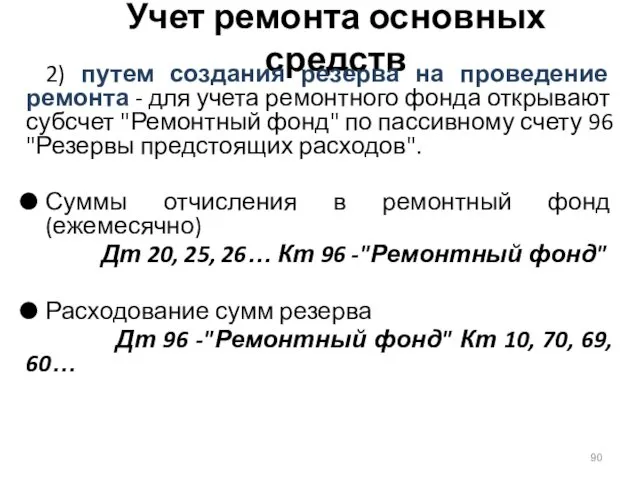

- 90. Учет ремонта основных средств 2) путем создания резерва на проведение ремонта - для учета ремонтного фонда

- 92. Скачать презентацию

Основные документы, регламентирующие учет ОС:

ПБУ 6/01 "Учет основных средств" утв. Приказом

Основные документы, регламентирующие учет ОС:

ПБУ 6/01 "Учет основных средств" утв. Приказом

Содержание

1. Понятие, классификация и оценка основных средств

2. Учет поступления основных средств

3.

Содержание

1. Понятие, классификация и оценка основных средств

2. Учет поступления основных средств

3.

1. Понятие, классификация и оценка основных средств

Понятие и классификация объектов основных средств

В соответствии с ПБУ 6/01 к

Понятие и классификация объектов основных средств

В соответствии с ПБУ 6/01 к

Понятие и классификация объектов основных средств

ОС, предназначенные исключительно для предоставления организацией

Понятие и классификация объектов основных средств

ОС, предназначенные исключительно для предоставления организацией

Понятие и классификация объектов основных средств

ОС стоимостью в пределах лимита, установленного

Понятие и классификация объектов основных средств

ОС стоимостью в пределах лимита, установленного

Понятие и классификация объектов основных средств

Классификация основных средств ПО ВИДАМ определена

Понятие и классификация объектов основных средств

Классификация основных средств ПО ВИДАМ определена

Понятие и классификация объектов основных средств

К основным средствам относятся:

здания, сооружения,

рабочие

Понятие и классификация объектов основных средств

К основным средствам относятся:

здания, сооружения,

рабочие

Понятие и классификация объектов основных средств

В составе основных средств учитываются также:

Понятие и классификация объектов основных средств

В составе основных средств учитываются также:

Понятие и классификация объектов основных средств

ПО НАЗНАЧЕНИЮ основные средства подразделяются на:

Понятие и классификация объектов основных средств

ПО НАЗНАЧЕНИЮ основные средства подразделяются на:

Понятие и классификация объектов основных средств

К ОС производственного назначения относятся объекты,

Понятие и классификация объектов основных средств

К ОС производственного назначения относятся объекты,

Понятие и классификация объектов основных средств

К ОС непроизводственного назначения относятся объекты,

Понятие и классификация объектов основных средств

К ОС непроизводственного назначения относятся объекты,

Понятие и классификация объектов основных средств

В зависимости от ОТРАСЛИ ЭКОНОМИКИ (СФЕРЫ

Понятие и классификация объектов основных средств

В зависимости от ОТРАСЛИ ЭКОНОМИКИ (СФЕРЫ

Понятие и классификация объектов основных средств

ПО СТЕПЕНИ ИСПОЛЬЗОВАНИЯ В ДЕЯТЕЛЬНОСТИ объекты

Понятие и классификация объектов основных средств

ПО СТЕПЕНИ ИСПОЛЬЗОВАНИЯ В ДЕЯТЕЛЬНОСТИ объекты

Понятие и классификация объектов основных средств

ПО ПРИНАДЛЕЖНОСТИ основные средства подразделяются на:

-

Понятие и классификация объектов основных средств

ПО ПРИНАДЛЕЖНОСТИ основные средства подразделяются на:

-

Оценка объектов основных средств

Различают три вида оценки объектов основных средств:

Первоначальная

Восстановительная

Остаточная

Оценка объектов основных средств

Различают три вида оценки объектов основных средств:

Первоначальная

Восстановительная

Остаточная

Оценка объектов основных средств

Основные средства принимаются к бухгалтерскому учету по

Оценка объектов основных средств

Основные средства принимаются к бухгалтерскому учету по

Оценка объектов основных средств

Для объектов ОС:

изготовленных в самой организации, а

Оценка объектов основных средств

Для объектов ОС:

изготовленных в самой организации, а

Оценка объектов основных средств

полученных безвозмездно - по рыночной стоимости на

Оценка объектов основных средств

полученных безвозмездно - по рыночной стоимости на

Оценка объектов основных средств

Стоимость ОС, в которой они приняты к учету,

Оценка объектов основных средств

Стоимость ОС, в которой они приняты к учету,

Оценка объектов основных средств

Восстановительная стоимость – это стоимость их воспроизводства на

Оценка объектов основных средств

Восстановительная стоимость – это стоимость их воспроизводства на

Оценка объектов основных средств

При принятии решения о переоценке по таким ОС

Оценка объектов основных средств

При принятии решения о переоценке по таким ОС

Оценка объектов основных средств

Переоценка объекта ОС производится путем пересчета его первоначальной

Оценка объектов основных средств

Переоценка объекта ОС производится путем пересчета его первоначальной

Оценка объектов основных средств

Сумма дооценки объекта ОС зачисляется в добавочный капитал

Оценка объектов основных средств

Сумма дооценки объекта ОС зачисляется в добавочный капитал

Оценка объектов основных средств

Остаточная стоимость объектов ОС представляет собой разницу между

Оценка объектов основных средств

Остаточная стоимость объектов ОС представляет собой разницу между

2. Учет поступления основных средств

2. Учет поступления основных средств

Документальное оформление операций с основными средствами

Поступление объектов ОС от поставщика оформляется

Документальное оформление операций с основными средствами

Поступление объектов ОС от поставщика оформляется

Учет поступления основных средств

Единицей бухгалтерского учета основных средств является инвентарный объект

Учет поступления основных средств

Единицей бухгалтерского учета основных средств является инвентарный объект

Учет поступления основных средств

Комплекс конструктивно сочлененных предметов - это один или

Учет поступления основных средств

Комплекс конструктивно сочлененных предметов - это один или

Учет поступления основных средств

В случае наличия у одного объекта нескольких частей,

Учет поступления основных средств

В случае наличия у одного объекта нескольких частей,

Документальное оформление операций с основными средствами

Принятие имущества к бухгалтерскому учету в

Документальное оформление операций с основными средствами

Принятие имущества к бухгалтерскому учету в

Документальное оформление операций с основными средствами

К Акту прикладывается техническая документация на

Документальное оформление операций с основными средствами

К Акту прикладывается техническая документация на

Документальное оформление операций с основными средствами

Организациям, имеющим на балансе небольшое число

Документальное оформление операций с основными средствами

Организациям, имеющим на балансе небольшое число

Документальное оформление операций с основными средствами

Поступившее на склад оборудование для установки

Документальное оформление операций с основными средствами

Поступившее на склад оборудование для установки

Документальное оформление операций с основными средствами

На дефекты, выявленные в процессе осмотра,

Документальное оформление операций с основными средствами

На дефекты, выявленные в процессе осмотра,

Документальное оформление операций с основными средствами

Внутреннее перемещение ОС, а также их

Документальное оформление операций с основными средствами

Внутреннее перемещение ОС, а также их

Документальное оформление операций с основными средствами

Списание автотранспортных средств оформляется Актом на

Документальное оформление операций с основными средствами

Списание автотранспортных средств оформляется Актом на

Синтетический учет поступления объектов основных средств

Синтетический учет объектов основных средств осуществляют

Синтетический учет поступления объектов основных средств

Синтетический учет объектов основных средств осуществляют

Синтетический учет поступления объектов основных средств

Способы поступления объектов ОС в

Синтетический учет поступления объектов основных средств

Способы поступления объектов ОС в

Синтетический учет поступления объектов основных средств

Все расходы по приобретению и созданию

Синтетический учет поступления объектов основных средств

Все расходы по приобретению и созданию

Синтетический учет поступления объектов основных средств

После ввода в эксплуатацию приобретенных или

Синтетический учет поступления объектов основных средств

После ввода в эксплуатацию приобретенных или

Синтетический учет поступления объектов основных средств

Пример 1:

В соответствии с договором организация

Синтетический учет поступления объектов основных средств

Пример 1:

В соответствии с договором организация

Синтетический учет поступления объектов основных средств

Синтетический учет поступления объектов основных средств

Синтетический учет поступления объектов основных средств

Синтетический учет поступления объектов основных средств

Синтетический учет поступления объектов основных средств

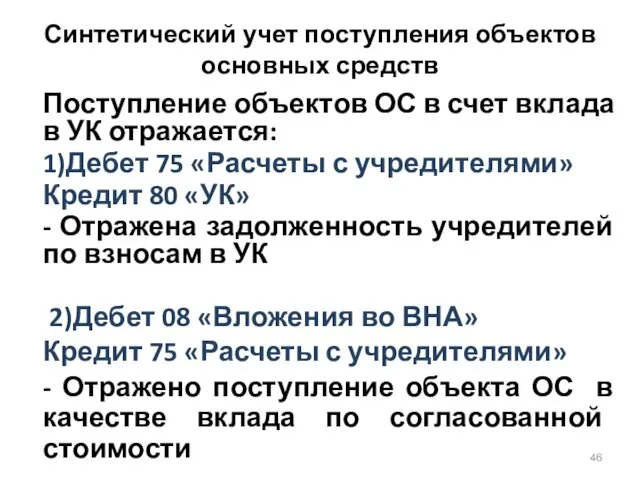

Поступление объектов ОС в счет вклада

Синтетический учет поступления объектов основных средств

Поступление объектов ОС в счет вклада

Синтетический учет поступления объектов основных средств

3)Дебет 01 «ОС»

Кредит 08 «Вложения во

Синтетический учет поступления объектов основных средств

3)Дебет 01 «ОС»

Кредит 08 «Вложения во

Синтетический учет поступления объектов основных средств

Пример. Задолженность учредителя по вкладу в

Синтетический учет поступления объектов основных средств

Пример. Задолженность учредителя по вкладу в

Синтетический учет поступления объектов основных средств

Синтетический учет поступления объектов основных средств

Синтетический учет поступления объектов основных средств

Синтетический учет поступления объектов основных средств

3. Учет амортизации основных средств

3. Учет амортизации основных средств

Амортизация объектов основных средств

Стоимость объектов ОС погашается посредством начисления амортизации

Амортизацией называется

Амортизация объектов основных средств

Стоимость объектов ОС погашается посредством начисления амортизации

Амортизацией называется

Учет амортизации основных средств

Сроком полезного использования (СПИ) является период, в

Учет амортизации основных средств

Сроком полезного использования (СПИ) является период, в

Амортизация объектов основных средств

СПИ объекта ОС определяется организацией при принятии объекта

Амортизация объектов основных средств

СПИ объекта ОС определяется организацией при принятии объекта

Амортизация объектов основных средств

По объектам ОС, которые законсервированы и не используются

Амортизация объектов основных средств

По объектам ОС, которые законсервированы и не используются

Амортизация объектов основных средств

Не подлежат амортизации объекты ОС, потребительские свойства которых

Амортизация объектов основных средств

Не подлежат амортизации объекты ОС, потребительские свойства которых

Амортизация объектов основных средств

Начисление амортизации объектов ОС производится одним из следующих

Амортизация объектов основных средств

Начисление амортизации объектов ОС производится одним из следующих

Амортизация объектов основных средств

В течение отчетного года амортизационные отчисления по объектам

Амортизация объектов основных средств

В течение отчетного года амортизационные отчисления по объектам

Амортизация объектов основных средств

линейный способ - Сумма амортизации определяется:

исходя из первоначальной

Амортизация объектов основных средств

линейный способ - Сумма амортизации определяется:

исходя из первоначальной

Линейный способ

Приобретен объект основных средств стоимостью 120 тыс. руб. со СПИ

Линейный способ

Приобретен объект основных средств стоимостью 120 тыс. руб. со СПИ

Амортизация объектов основных средств

Способ списания стоимости по сумме чисел лет СПИ

Амортизация объектов основных средств

Способ списания стоимости по сумме чисел лет СПИ

способ списания стоимости по сумме чисел лет СПИ

Приобретен объект основных средств

способ списания стоимости по сумме чисел лет СПИ

Приобретен объект основных средств

Амортизация объектов основных средств

При способе пропорционально объему продукции (работ) начисление амортизации

Амортизация объектов основных средств

При способе пропорционально объему продукции (работ) начисление амортизации

способ списания стоимости пропорционально объему продукции (работ)

Приобретен автомобиль с предполагаемым пробегом

способ списания стоимости пропорционально объему продукции (работ)

Приобретен автомобиль с предполагаемым пробегом

Амортизация объектов основных средств

при способе уменьшаемого остатка – амортизация определяется исходя

Амортизация объектов основных средств

при способе уменьшаемого остатка – амортизация определяется исходя

Амортизация объектов основных средств

Начисление амортизационных отчислений по объекту ОС начинается с

Амортизация объектов основных средств

Начисление амортизационных отчислений по объекту ОС начинается с

Амортизация объектов основных средств

Начисление амортизации по объекту ОС средств прекращается с

Амортизация объектов основных средств

Начисление амортизации по объекту ОС средств прекращается с

Амортизация объектов основных средств

В течение СПИ объекта ОС начисление амортизационных отчислений

Амортизация объектов основных средств

В течение СПИ объекта ОС начисление амортизационных отчислений

Амортизация объектов основных средств

Суммы начисленной амортизации по объектам ОС отражаются в

Амортизация объектов основных средств

Суммы начисленной амортизации по объектам ОС отражаются в

Амортизация объектов основных средств

По кредиту счета 02 отражается начисление амортизации, по

Амортизация объектов основных средств

По кредиту счета 02 отражается начисление амортизации, по

Амортизация объектов основных средств

Согласно ПБУ 6/01 в случаях улучшения (повышения) первоначально

Амортизация объектов основных средств

Согласно ПБУ 6/01 в случаях улучшения (повышения) первоначально

СПИ в целях налогообложения

Срок полезного использования определяется в соответствии с классификатором

СПИ в целях налогообложения

Срок полезного использования определяется в соответствии с классификатором

Амортизация в целях налогообложения

Линейный метод

Нелинейный метод

Амортизация в целях налогообложения

Линейный метод

Нелинейный метод

Линейный метод

При этом методе стоимость списывается равными частями в течение

Линейный метод

При этом методе стоимость списывается равными частями в течение

Линейный метод

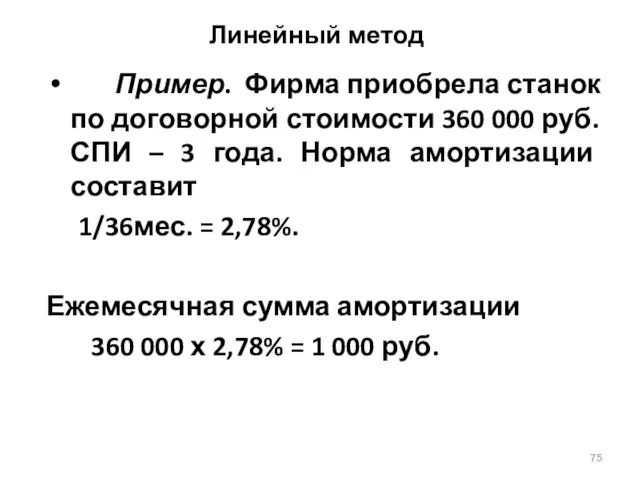

Пример. Фирма приобрела станок по договорной стоимости 360 000

Линейный метод

Пример. Фирма приобрела станок по договорной стоимости 360 000

Нелинейный метод

Амортизацию считают не по каждому активу отдельно, а

Нелинейный метод

Амортизацию считают не по каждому активу отдельно, а

Нелинейный метод

Суммарный баланс каждый месяц уменьшается на сумму начисленной амортизации

Сумма

Нелинейный метод

Суммарный баланс каждый месяц уменьшается на сумму начисленной амортизации

Сумма

Линейный метод

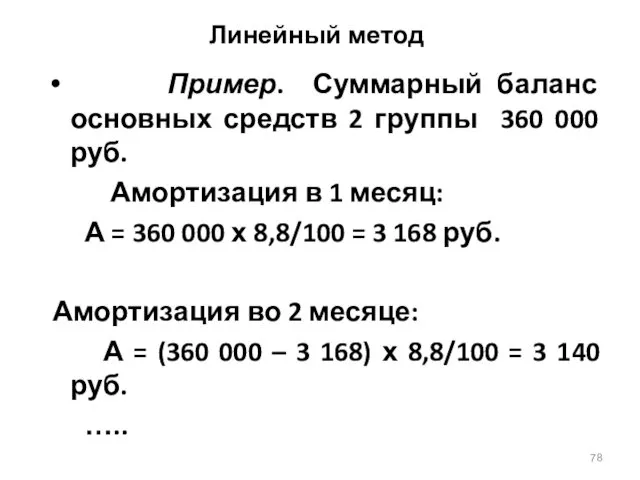

Пример. Суммарный баланс основных средств 2 группы 360 000

Линейный метод

Пример. Суммарный баланс основных средств 2 группы 360 000

Нелинейный метод

Предприятие имеет право поменять метод начисления амортизации с 1

Нелинейный метод

Предприятие имеет право поменять метод начисления амортизации с 1

Синтетический учет выбытия объектов основных средств

Основными причинами выбытия объектов ОС являются:

их

Синтетический учет выбытия объектов основных средств

Основными причинами выбытия объектов ОС являются:

их

Синтетический учет выбытия объектов основных средств

При выбытии ОС сначала списывается их

Синтетический учет выбытия объектов основных средств

При выбытии ОС сначала списывается их

Синтетический учет выбытия объектов основных средств

После этого вся сумма накопленной амортизации

Синтетический учет выбытия объектов основных средств

После этого вся сумма накопленной амортизации

Синтетический учет выбытия объектов основных средств

Остаточная стоимость ОС списывается

Дебет

Синтетический учет выбытия объектов основных средств

Остаточная стоимость ОС списывается

Дебет

Синтетический учет выбытия объектов основных средств

По кредиту счета 91-1 «Прочие доходы»

Синтетический учет выбытия объектов основных средств

По кредиту счета 91-1 «Прочие доходы»

Пример продажи ОС.

При реализации ОС на имя покупателя выставлен счет-фактура

Пример продажи ОС.

При реализации ОС на имя покупателя выставлен счет-фактура

Отражена выручка от продажи

Дт 62 Кт 91-1 – 25 800 руб.

Начисляется

Отражена выручка от продажи

Дт 62 Кт 91-1 – 25 800 руб.

Начисляется

Синтетический учет выбытия объектов основных средств

При передаче объектов ОС в счет

Синтетический учет выбытия объектов основных средств

При передаче объектов ОС в счет

Учет ремонта основных средств

С целью поддержания ОС в рабочем состоянии на

Учет ремонта основных средств

С целью поддержания ОС в рабочем состоянии на

Учет ремонта основных средств

1) По фактическим затратам - фактические расходы, связанные

Учет ремонта основных средств

1) По фактическим затратам - фактические расходы, связанные

Учет ремонта основных средств

2) путем создания резерва на проведение ремонта -

Учет ремонта основных средств

2) путем создания резерва на проведение ремонта -

Развитие бюджетного федерализма в России

Развитие бюджетного федерализма в России Клуб бухгалтеров. Страховые взносы и НДФЛ в НКО

Клуб бухгалтеров. Страховые взносы и НДФЛ в НКО Лекция № 3

Лекция № 3 Финансовые результаты деятельности страховых организаций

Финансовые результаты деятельности страховых организаций Экономическая оценка инвестиций

Экономическая оценка инвестиций Модели и методы оценки облигаций

Модели и методы оценки облигаций Исполнение консолидированного бюджета Кирилловского муниципального района за 2022 год

Исполнение консолидированного бюджета Кирилловского муниципального района за 2022 год Функции Центрального хранилища и Межрегиональных хранилищ Банка России

Функции Центрального хранилища и Межрегиональных хранилищ Банка России Проектирование бизнеса. Практика 5. Денежные потоки инвестиционного проекта

Проектирование бизнеса. Практика 5. Денежные потоки инвестиционного проекта Главное для бухгалтера в 2023 году: учет, налоги, кадровые вопросы

Главное для бухгалтера в 2023 году: учет, налоги, кадровые вопросы Публічний звіт голови державного космічного агентства України

Публічний звіт голови державного космічного агентства України Финансы. Сущность, функции, роль финансов

Финансы. Сущность, функции, роль финансов Фінансові посередники

Фінансові посередники С какого момента вклад является застрахованным

С какого момента вклад является застрахованным Клуб бухгалтеров Екатеринбург. Бухгалтерская отчетность

Клуб бухгалтеров Екатеринбург. Бухгалтерская отчетность Совершенствование корпоративной системы управления рисками для государственных программ в АПК Республики

Совершенствование корпоративной системы управления рисками для государственных программ в АПК Республики Издержки и выручка предприятия

Издержки и выручка предприятия Бюджетний дефіцит

Бюджетний дефіцит Децентрализованная финансовая экосистема на платформе BitShares 2.0 (Graphene)

Децентрализованная финансовая экосистема на платформе BitShares 2.0 (Graphene) Работа на кассе. Рабочая тетрадь

Работа на кассе. Рабочая тетрадь Валютная система и валютные отношения

Валютная система и валютные отношения Единый сельскохозяйственный налог

Единый сельскохозяйственный налог Бюджетный процесс

Бюджетный процесс Газпромбанк. Сервис “Корпоративны е карты”

Газпромбанк. Сервис “Корпоративны е карты” Налоговая грамотность. Разговоры о важном

Налоговая грамотность. Разговоры о важном Система налогообложения в виде единого налога на вмененный доход

Система налогообложения в виде единого налога на вмененный доход Interest rates. (Lecture 3)

Interest rates. (Lecture 3) Брокеры. Немного истории FOREX OPTIMUM GROUP

Брокеры. Немного истории FOREX OPTIMUM GROUP