- Оценка интеллектуальной собственности

Содержание

- 2. 10.1. Теоретические основы оценки стоимости объектов интеллектуальной собственности

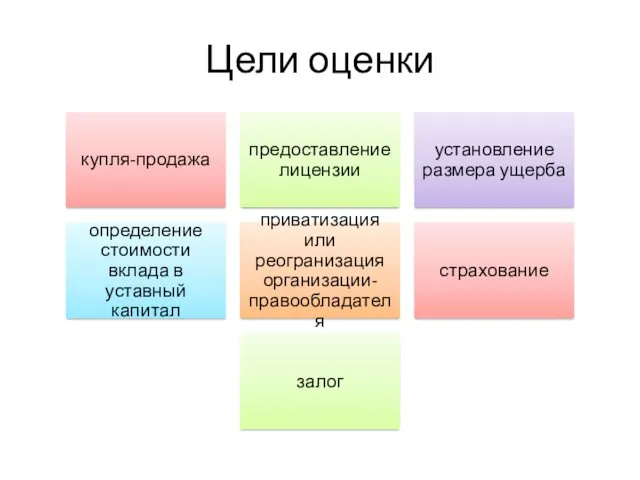

- 3. Цели оценки

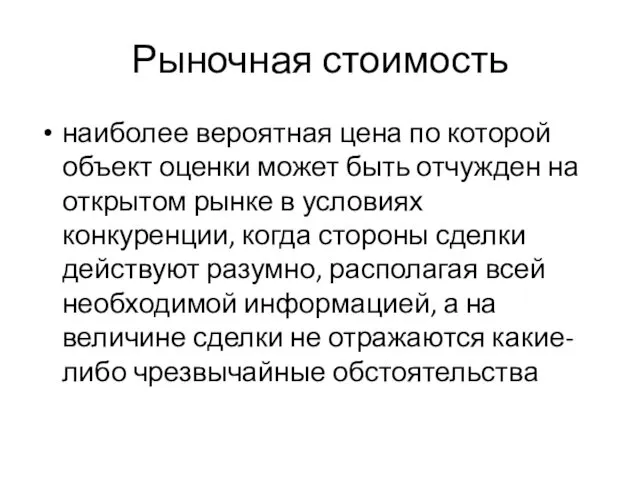

- 4. Рыночная стоимость наиболее вероятная цена по которой объект оценки может быть отчужден на открытом рынке в

- 5. Виды стоимости

- 6. Виды оценки

- 7. Виды оценки

- 8. Виды оценки

- 9. 10.2. Правовые основы оценки объектов ИС

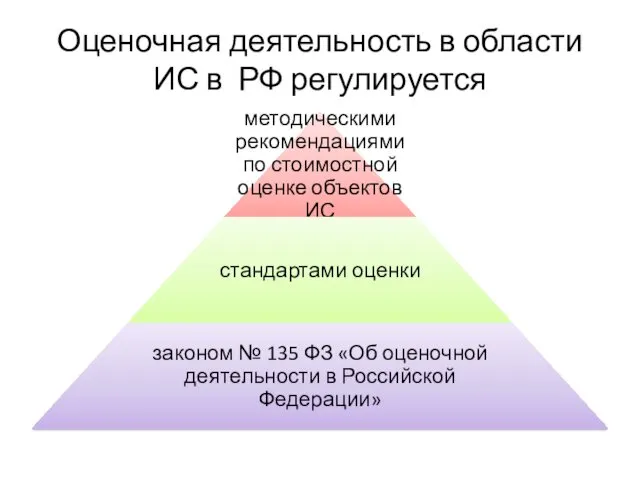

- 10. Оценочная деятельность в области ИС в РФ регулируется

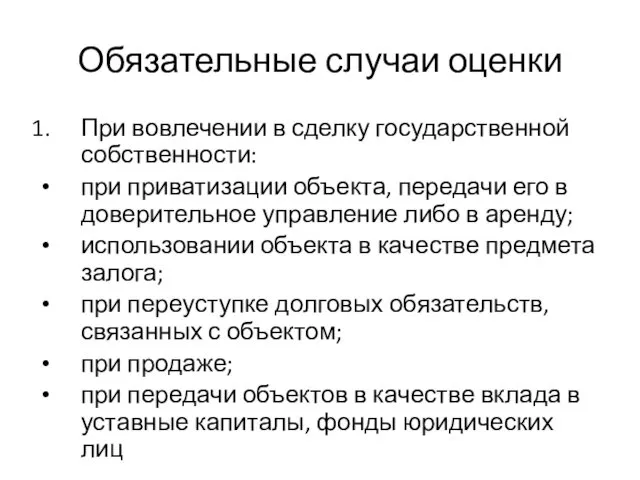

- 11. Обязательные случаи оценки При вовлечении в сделку государственной собственности: при приватизации объекта, передачи его в доверительное

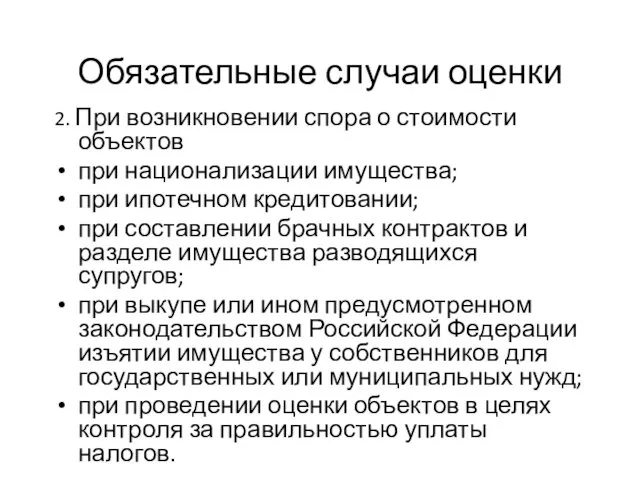

- 12. Обязательные случаи оценки 2. При возникновении спора о стоимости объектов при национализации имущества; при ипотечном кредитовании;

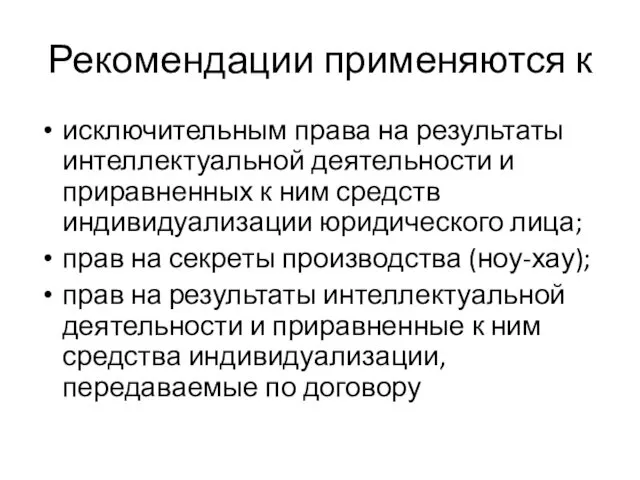

- 13. Рекомендации применяются к исключительным права на результаты интеллектуальной деятельности и приравненных к ним средств индивидуализации юридического

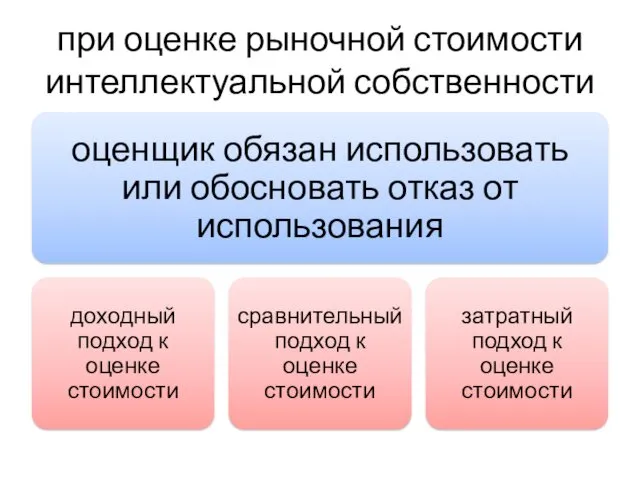

- 14. при оценке рыночной стоимости интеллектуальной собственности

- 15. 10.4. Методы оценки объектов ИС

- 16. 10.4.1. Доходный подход к оценке объектов ИС

- 17. Доходный подход к оценке стоимости может использоваться

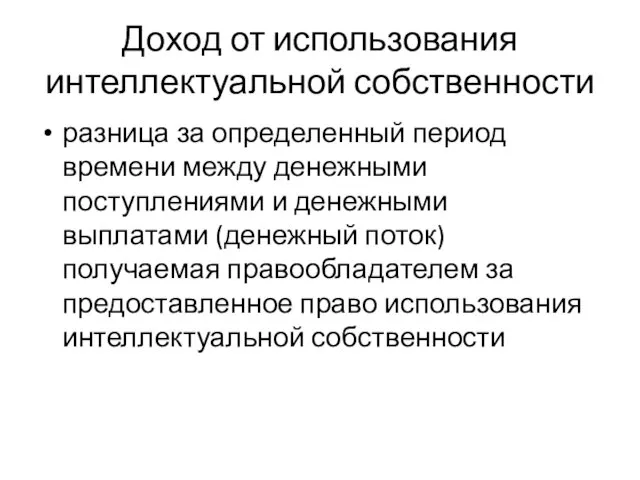

- 18. Доход от использования интеллектуальной собственности разница за определенный период времени между денежными поступлениями и денежными выплатами

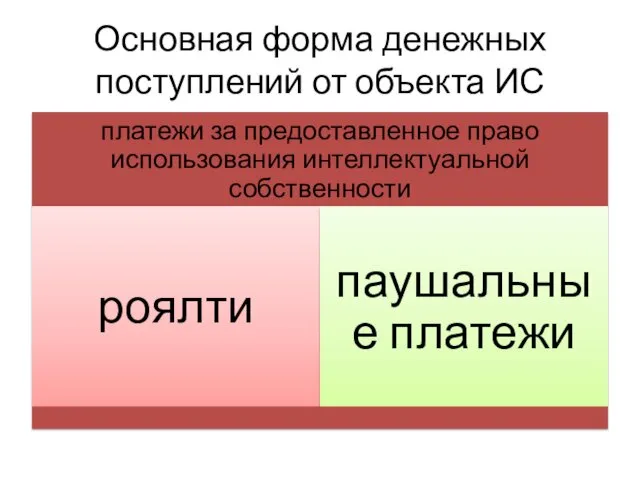

- 19. Основная форма денежных поступлений от объекта ИС

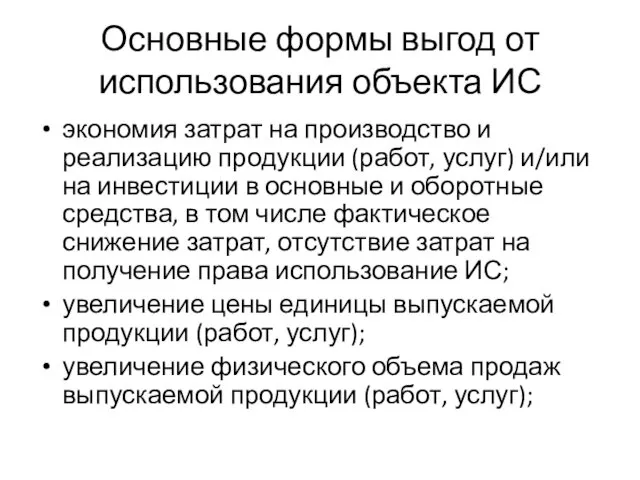

- 20. Основные формы выгод от использования объекта ИС экономия затрат на производство и реализацию продукции (работ, услуг)

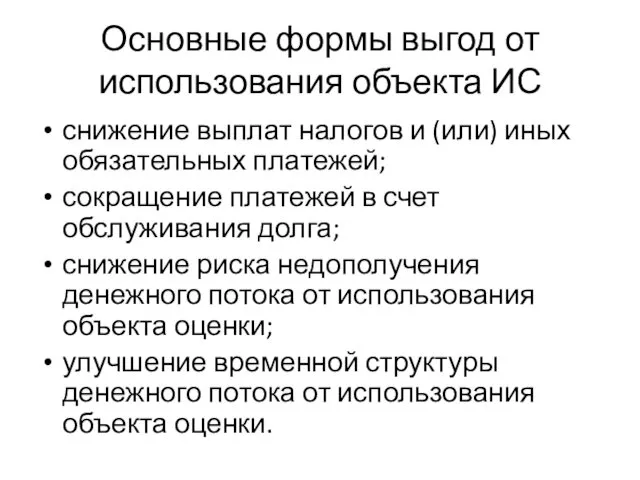

- 21. Основные формы выгод от использования объекта ИС снижение выплат налогов и (или) иных обязательных платежей; сокращение

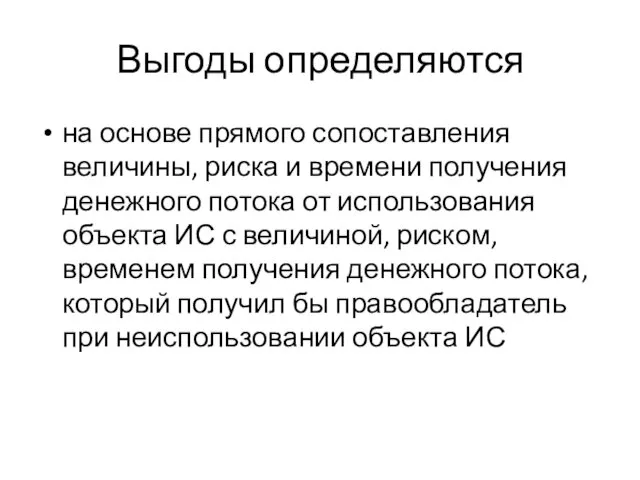

- 22. Выгоды определяются на основе прямого сопоставления величины, риска и времени получения денежного потока от использования объекта

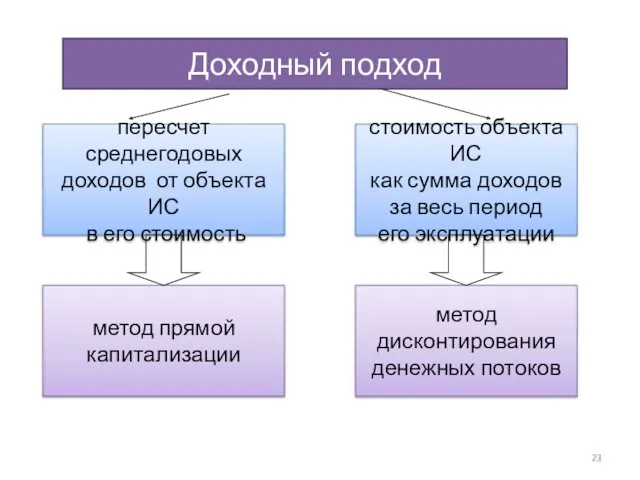

- 23. Доходный подход пересчет среднегодовых доходов от объекта ИС в его стоимость стоимость объекта ИС как сумма

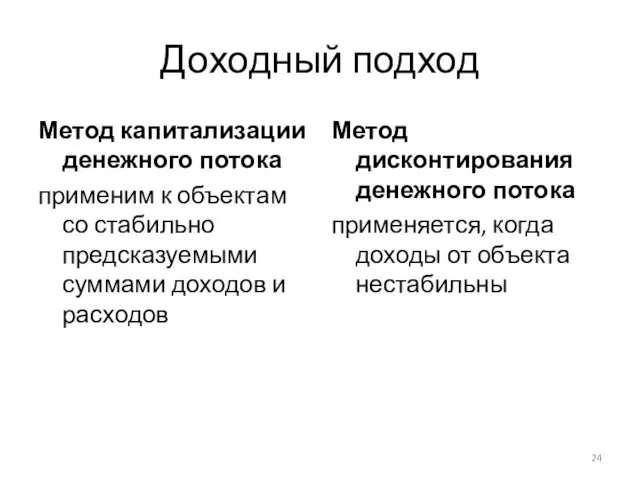

- 24. Доходный подход Метод капитализации денежного потока применим к объектам со стабильно предсказуемыми суммами доходов и расходов

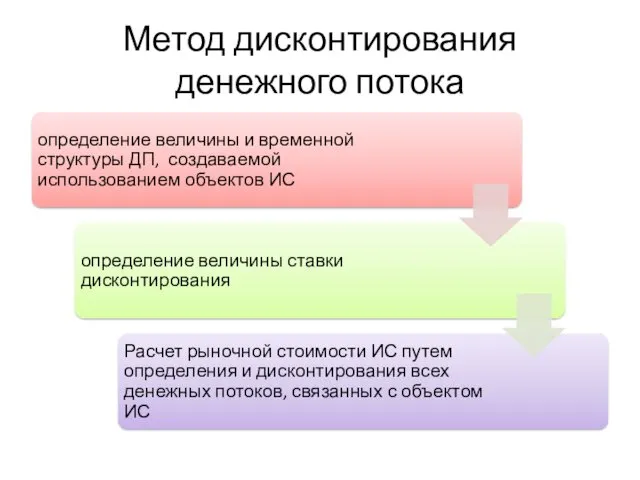

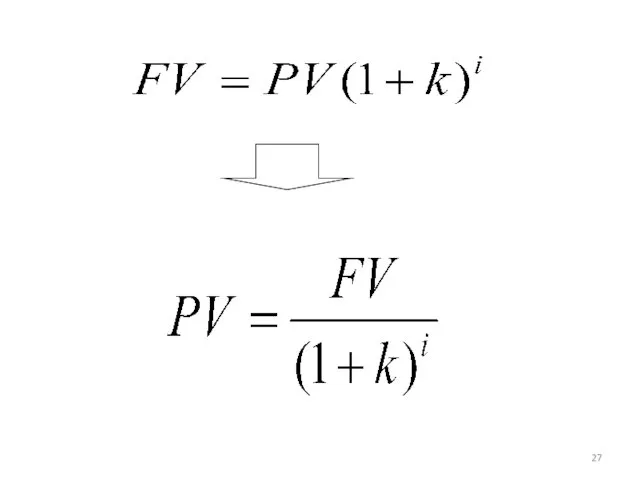

- 25. Метод дисконтирования денежного потока

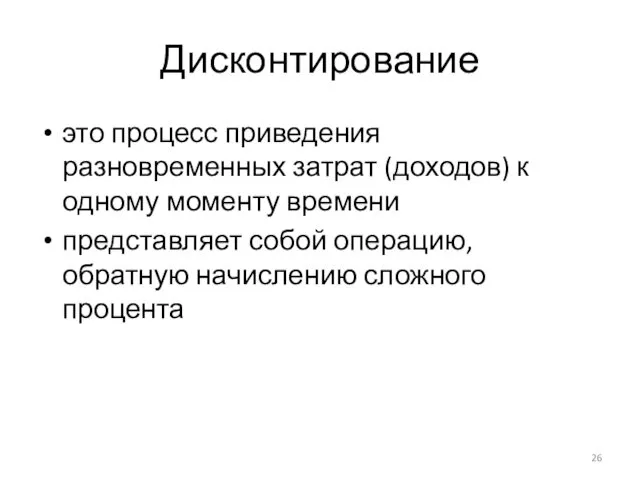

- 26. Дисконтирование это процесс приведения разновременных затрат (доходов) к одному моменту времени представляет собой операцию, обратную начислению

- 28. Ставка дисконтирования это процентная ставка, используемая для пересчета будущих потоков доходов в единую величину текущей (сегодняшней)

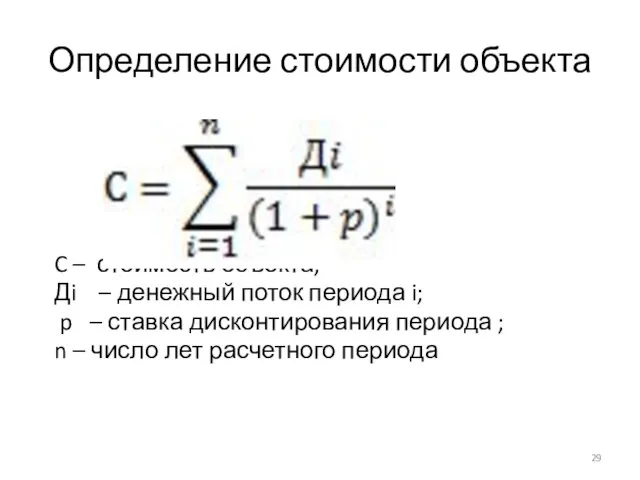

- 29. Определение стоимости объекта C – стоимость объекта; Дi – денежный поток периода i; p – ставка

- 30. Метод капитализации денежных потоков основан на том, что денежные потоки от использования объекта ИС капитализируются в

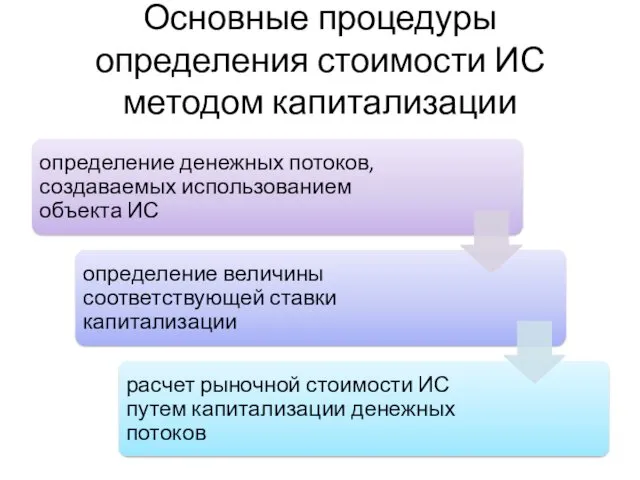

- 31. Основные процедуры определения стоимости ИС методом капитализации

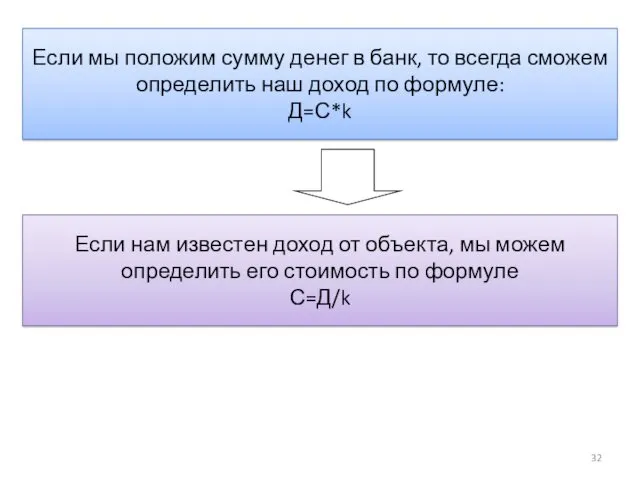

- 32. Если мы положим сумму денег в банк, то всегда сможем определить наш доход по формуле: Д=С*k

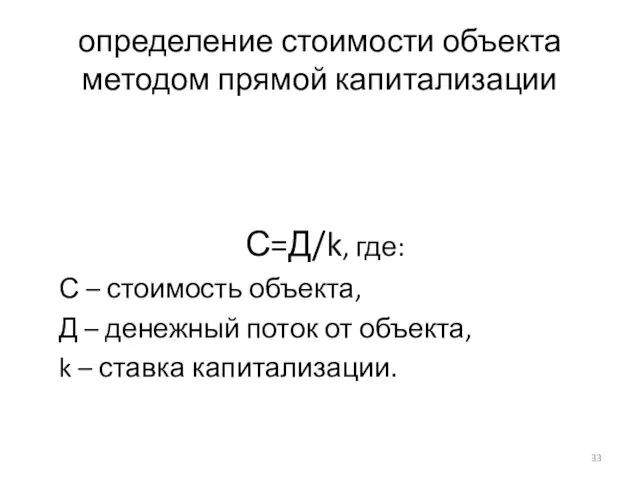

- 33. определение стоимости объекта методом прямой капитализации С=Д/k, где: С – стоимость объекта, Д – денежный поток

- 34. 10.4.2. Сравнительный подход к оценке объектов ИС

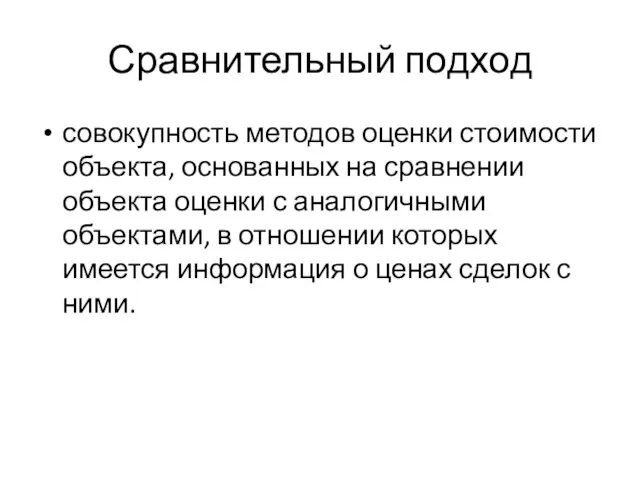

- 35. Сравнительный подход совокупность методов оценки стоимости объекта, основанных на сравнении объекта оценки с аналогичными объектами, в

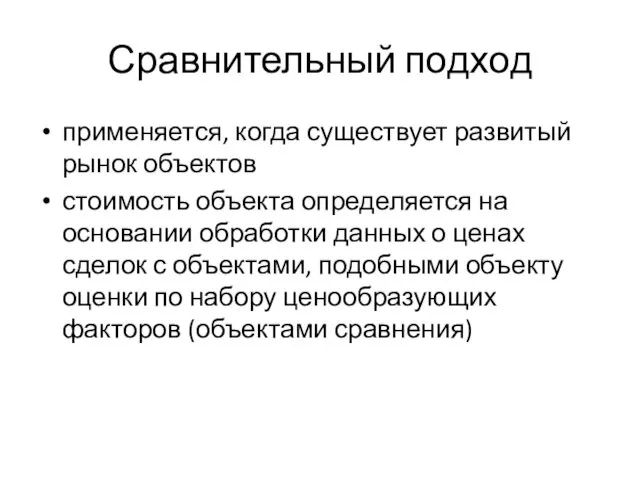

- 36. Сравнительный подход применяется, когда существует развитый рынок объектов стоимость объекта определяется на основании обработки данных о

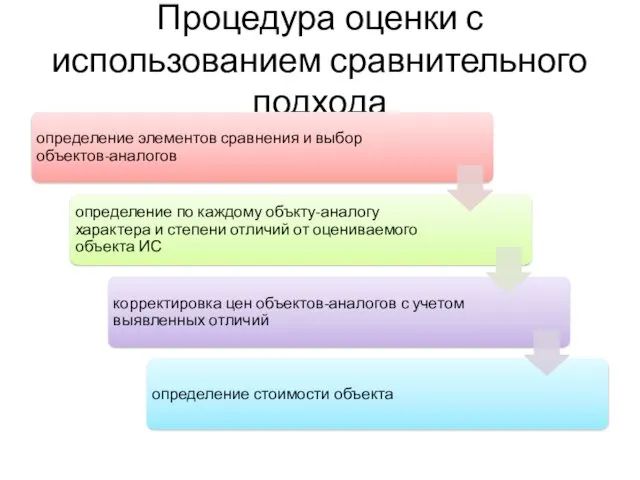

- 37. Процедура оценки с использованием сравнительного подхода

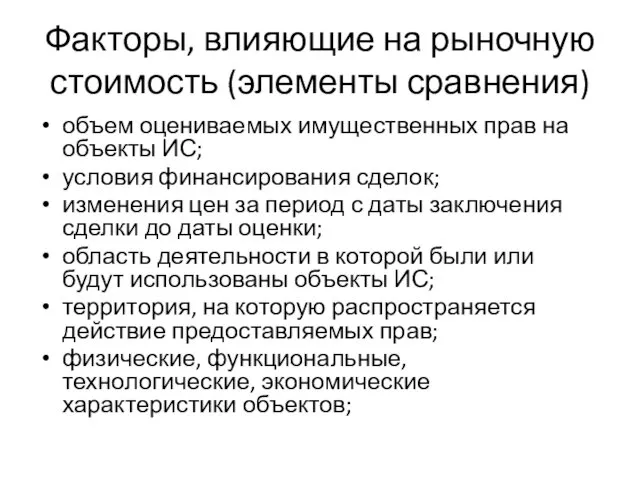

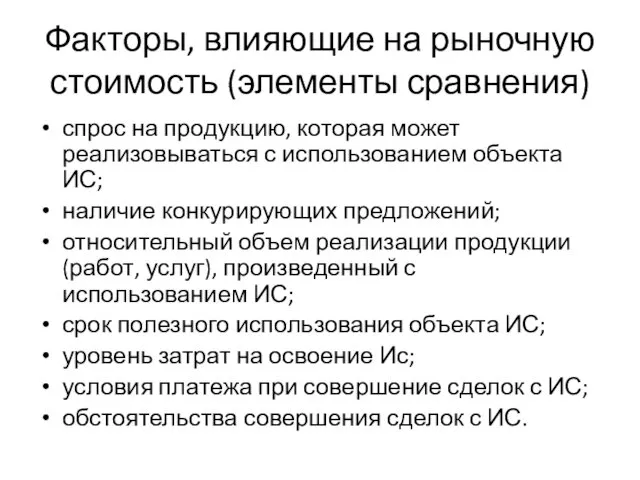

- 38. Факторы, влияющие на рыночную стоимость (элементы сравнения) объем оцениваемых имущественных прав на объекты ИС; условия финансирования

- 39. Факторы, влияющие на рыночную стоимость (элементы сравнения) спрос на продукцию, которая может реализовываться с использованием объекта

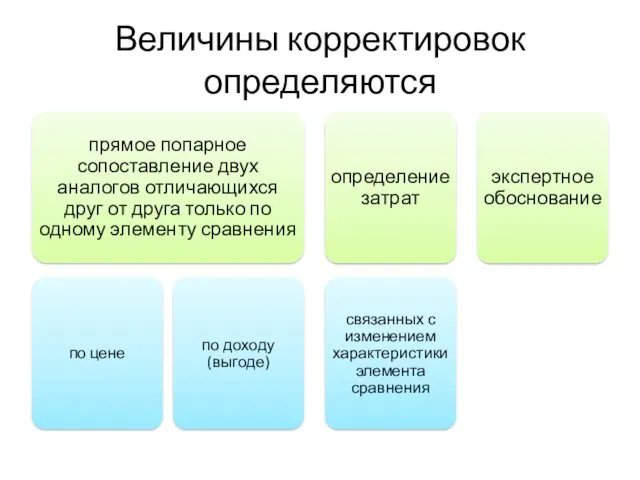

- 40. Величины корректировок определяются

- 41. 10.4.3. Затратный подход к оценке объектов ИС

- 42. Затратный подход совокупность методов оценки стоимости объекта оценки, основанных на определении затрат, необходимых для восстановления или

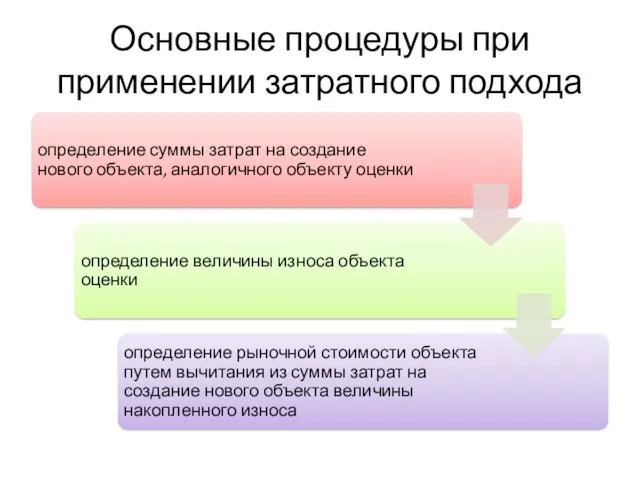

- 43. Основные процедуры при применении затратного подхода

- 44. Сумма затрат на создание нового объекта, аналогичного оцениваемому

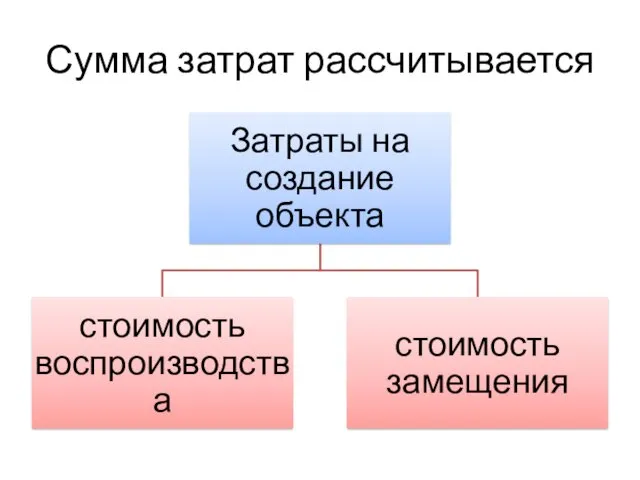

- 45. Сумма затрат рассчитывается

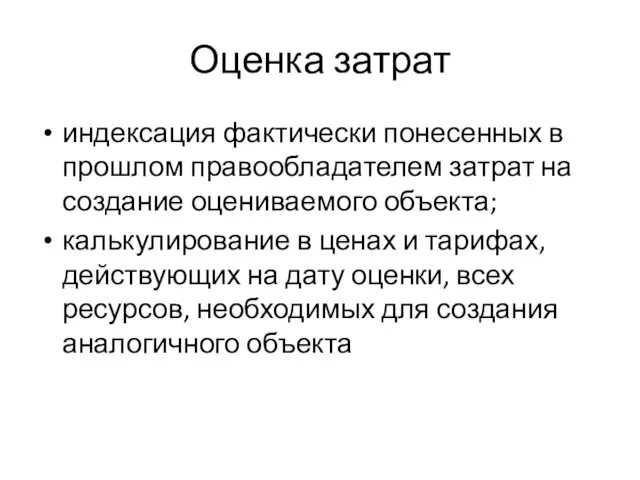

- 46. Оценка затрат индексация фактически понесенных в прошлом правообладателем затрат на создание оцениваемого объекта; калькулирование в ценах

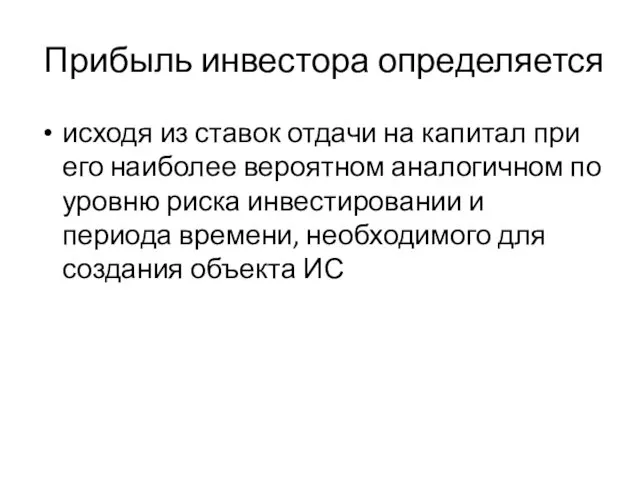

- 47. Прибыль инвестора определяется исходя из ставок отдачи на капитал при его наиболее вероятном аналогичном по уровню

- 48. Износ объекта ИС

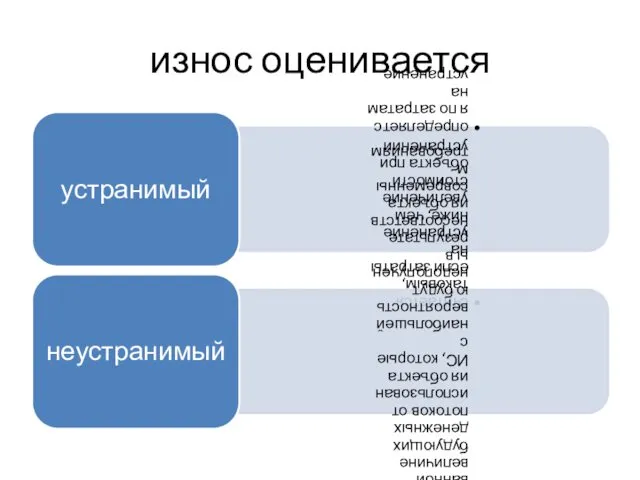

- 49. износ оценивается

- 50. Износ также может определяться На основе оцени срока полезного использования объекта

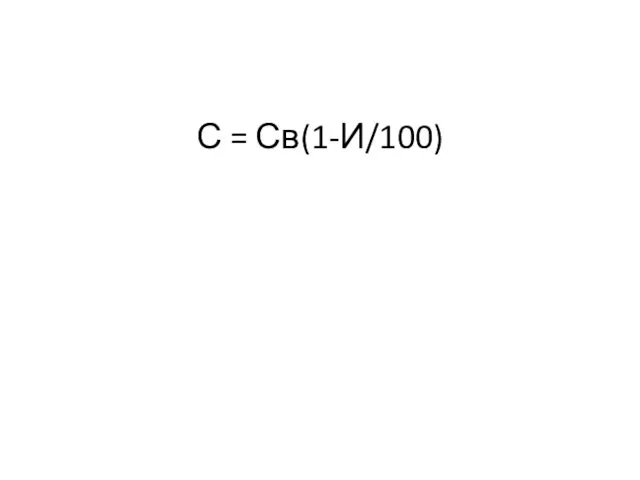

- 51. С = Св(1-И/100)

- 52. 10.5. Отчет об оценке

- 53. Результаты оценки должны быть оформлены в виде отчета об оценке

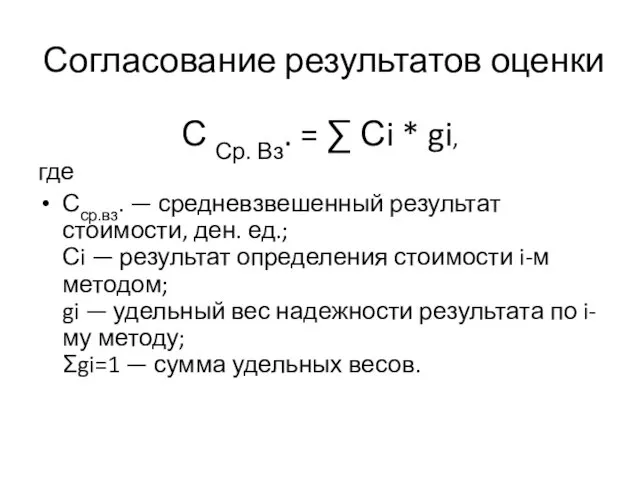

- 54. Согласование результатов оценки С Ср. Вз. = ∑ Сi * gi, где Сср.вз. — средневзвешенный результат

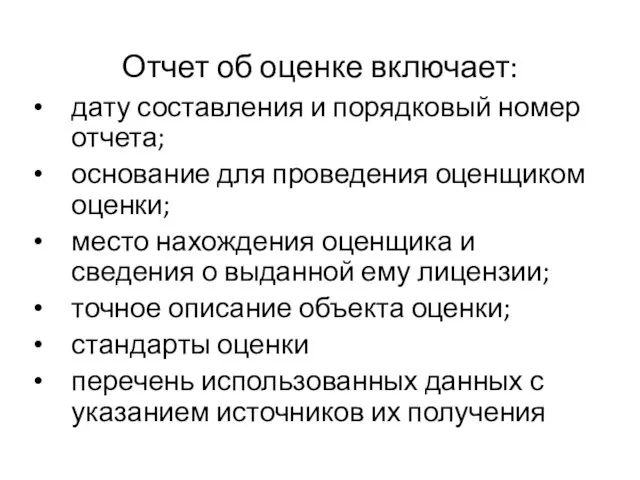

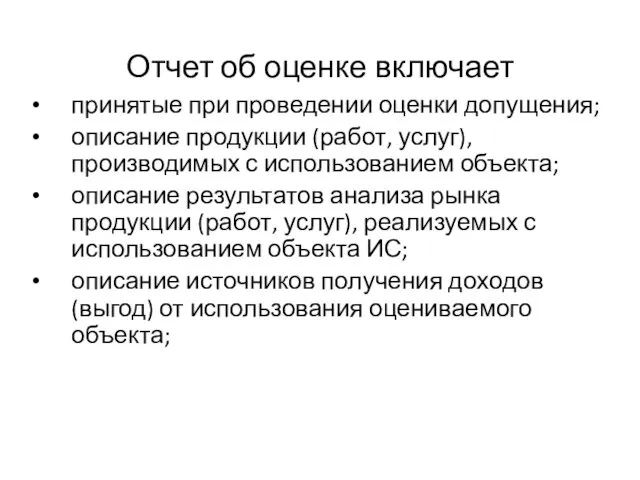

- 55. Отчет об оценке включает: дату составления и порядковый номер отчета; основание для проведения оценщиком оценки; место

- 56. Отчет об оценке включает принятые при проведении оценки допущения; описание продукции (работ, услуг), производимых с использованием

- 58. Скачать презентацию

10.1. Теоретические основы оценки стоимости объектов интеллектуальной собственности

10.1. Теоретические основы оценки стоимости объектов интеллектуальной собственности

Цели оценки

Цели оценки

Рыночная стоимость

наиболее вероятная цена по которой объект оценки может быть отчужден

Рыночная стоимость

наиболее вероятная цена по которой объект оценки может быть отчужден

Виды стоимости

Виды стоимости

Виды оценки

Виды оценки

Виды оценки

Виды оценки

Виды оценки

Виды оценки

10.2. Правовые основы оценки объектов ИС

10.2. Правовые основы оценки объектов ИС

Оценочная деятельность в области ИС в РФ регулируется

Оценочная деятельность в области ИС в РФ регулируется

Обязательные случаи оценки

При вовлечении в сделку государственной собственности:

при приватизации объекта, передачи

Обязательные случаи оценки

При вовлечении в сделку государственной собственности:

при приватизации объекта, передачи

Обязательные случаи оценки

2. При возникновении спора о стоимости объектов

при национализации имущества;

при

Обязательные случаи оценки

2. При возникновении спора о стоимости объектов

при национализации имущества;

при

Рекомендации применяются к

исключительным права на результаты интеллектуальной деятельности и приравненных к

Рекомендации применяются к

исключительным права на результаты интеллектуальной деятельности и приравненных к

при оценке рыночной стоимости интеллектуальной собственности

при оценке рыночной стоимости интеллектуальной собственности

10.4. Методы оценки объектов ИС

10.4. Методы оценки объектов ИС

10.4.1. Доходный подход к оценке объектов ИС

10.4.1. Доходный подход к оценке объектов ИС

Доходный подход к оценке стоимости может использоваться

Доходный подход к оценке стоимости может использоваться

Доход от использования интеллектуальной собственности

разница за определенный период времени между денежными

Доход от использования интеллектуальной собственности

разница за определенный период времени между денежными

Основная форма денежных поступлений от объекта ИС

Основная форма денежных поступлений от объекта ИС

Основные формы выгод от использования объекта ИС

экономия затрат на производство и

Основные формы выгод от использования объекта ИС

экономия затрат на производство и

Основные формы выгод от использования объекта ИС

снижение выплат налогов и (или)

Основные формы выгод от использования объекта ИС

снижение выплат налогов и (или)

Выгоды определяются

на основе прямого сопоставления величины, риска и времени получения денежного

Выгоды определяются

на основе прямого сопоставления величины, риска и времени получения денежного

Доходный подход

пересчет

среднегодовых

доходов от объекта ИС

в его стоимость

стоимость объекта ИС

как

Доходный подход

пересчет

среднегодовых

доходов от объекта ИС

в его стоимость

стоимость объекта ИС

как

Доходный подход

Метод капитализации денежного потока

применим к объектам со стабильно предсказуемыми суммами

Доходный подход

Метод капитализации денежного потока

применим к объектам со стабильно предсказуемыми суммами

Метод дисконтирования денежного потока

Метод дисконтирования денежного потока

Дисконтирование

это процесс приведения разновременных затрат (доходов) к одному моменту времени

представляет собой

Дисконтирование

это процесс приведения разновременных затрат (доходов) к одному моменту времени

представляет собой

Ставка дисконтирования

это процентная ставка, используемая для пересчета будущих потоков доходов в

Ставка дисконтирования

это процентная ставка, используемая для пересчета будущих потоков доходов в

Определение стоимости объекта

C – стоимость объекта;

Дi – денежный поток периода i;

Определение стоимости объекта

C – стоимость объекта;

Дi – денежный поток периода i;

Метод капитализации денежных потоков

основан на том, что денежные потоки от использования

Метод капитализации денежных потоков

основан на том, что денежные потоки от использования

Основные процедуры определения стоимости ИС методом капитализации

Основные процедуры определения стоимости ИС методом капитализации

Если мы положим сумму денег в банк, то всегда сможем

определить наш

Если мы положим сумму денег в банк, то всегда сможем

определить наш

определение стоимости объекта методом прямой капитализации

С=Д/k, где:

С – стоимость объекта,

Д –

определение стоимости объекта методом прямой капитализации

С=Д/k, где:

С – стоимость объекта,

Д –

10.4.2. Сравнительный подход к оценке объектов ИС

10.4.2. Сравнительный подход к оценке объектов ИС

Сравнительный подход

совокупность методов оценки стоимости объекта, основанных на сравнении объекта оценки

Сравнительный подход

совокупность методов оценки стоимости объекта, основанных на сравнении объекта оценки

Сравнительный подход

применяется, когда существует развитый рынок объектов

стоимость объекта определяется на основании

Сравнительный подход

применяется, когда существует развитый рынок объектов

стоимость объекта определяется на основании

Процедура оценки с использованием сравнительного подхода

Процедура оценки с использованием сравнительного подхода

Факторы, влияющие на рыночную стоимость (элементы сравнения)

объем оцениваемых имущественных прав на

Факторы, влияющие на рыночную стоимость (элементы сравнения)

объем оцениваемых имущественных прав на

Факторы, влияющие на рыночную стоимость (элементы сравнения)

спрос на продукцию, которая может

Факторы, влияющие на рыночную стоимость (элементы сравнения)

спрос на продукцию, которая может

Величины корректировок определяются

Величины корректировок определяются

10.4.3. Затратный подход к оценке объектов ИС

10.4.3. Затратный подход к оценке объектов ИС

Затратный подход

совокупность методов оценки стоимости объекта оценки, основанных на определении затрат,

Затратный подход

совокупность методов оценки стоимости объекта оценки, основанных на определении затрат,

Основные процедуры при применении затратного подхода

Основные процедуры при применении затратного подхода

Сумма затрат на создание нового объекта, аналогичного оцениваемому

Сумма затрат на создание нового объекта, аналогичного оцениваемому

Сумма затрат рассчитывается

Сумма затрат рассчитывается

Оценка затрат

индексация фактически понесенных в прошлом правообладателем затрат на создание оцениваемого

Оценка затрат

индексация фактически понесенных в прошлом правообладателем затрат на создание оцениваемого

Прибыль инвестора определяется

исходя из ставок отдачи на капитал при его наиболее

Прибыль инвестора определяется

исходя из ставок отдачи на капитал при его наиболее

Износ объекта ИС

Износ объекта ИС

износ оценивается

износ оценивается

Износ также может определяться

На основе оцени срока полезного использования объекта

Износ также может определяться

На основе оцени срока полезного использования объекта

С = Св(1-И/100)

С = Св(1-И/100)

10.5. Отчет об оценке

10.5. Отчет об оценке

Результаты оценки должны быть оформлены

в виде отчета об оценке

Результаты оценки должны быть оформлены

в виде отчета об оценке

Согласование результатов оценки

С Ср. Вз. = ∑ Сi * gi,

где

Сср.вз. — средневзвешенный

Согласование результатов оценки

С Ср. Вз. = ∑ Сi * gi,

где

Сср.вз. — средневзвешенный

Отчет об оценке включает:

дату составления и порядковый номер отчета;

основание для проведения

Отчет об оценке включает:

дату составления и порядковый номер отчета;

основание для проведения

Отчет об оценке включает

принятые при проведении оценки допущения;

описание продукции (работ, услуг),

Отчет об оценке включает

принятые при проведении оценки допущения;

описание продукции (работ, услуг),

Оценка эффективности инвестиционного проекта по созданию LBS приложения

Оценка эффективности инвестиционного проекта по созданию LBS приложения IVA

IVA Товарна біржа та діяльність брокерських контор. (Лекція 3)

Товарна біржа та діяльність брокерських контор. (Лекція 3) Потребительское кредитование в России: состояние и пути его совершенствования на примере ПАО Сбербанка России

Потребительское кредитование в России: состояние и пути его совершенствования на примере ПАО Сбербанка России Международные финансы и международный финансовый рынок

Международные финансы и международный финансовый рынок Классификация операций сектора государственного управления, относящаяся к расходам бюджетов, их характеристика

Классификация операций сектора государственного управления, относящаяся к расходам бюджетов, их характеристика Финансы для инвесторов

Финансы для инвесторов Документальное оформление и учет товаров в розничной торговле на примере ООО Башлидер

Документальное оформление и учет товаров в розничной торговле на примере ООО Башлидер Обеспечение доступности, бесперебойности и качества водоснабжения и водоотведения на территории Городского округа Подольск

Обеспечение доступности, бесперебойности и качества водоснабжения и водоотведения на территории Городского округа Подольск Организация бухгалтерского управленческого учета в организации

Организация бухгалтерского управленческого учета в организации Компенсация затрат экспортеров российской продукции на сертификацию

Компенсация затрат экспортеров российской продукции на сертификацию Отчетность в апреле 2023 г. Заполнение уведомления. Ошибки в уведомлениях. УФНС по РС(Я)

Отчетность в апреле 2023 г. Заполнение уведомления. Ошибки в уведомлениях. УФНС по РС(Я) Понятие и признаки предпринимательской деятельности

Понятие и признаки предпринимательской деятельности Неопределенность и риск при принятии инвестиционных решений

Неопределенность и риск при принятии инвестиционных решений Валютный рынок и валютный курс, их роль в экономике

Валютный рынок и валютный курс, их роль в экономике Сравнение бухгалтерских программ 1С: Бухгалтерия и Парус

Сравнение бухгалтерских программ 1С: Бухгалтерия и Парус Структура расходов бюджета и тенденции ее изменения

Структура расходов бюджета и тенденции ее изменения Зарплатный проект

Зарплатный проект Ипотечный кредит: назначение, способ организации кредитования

Ипотечный кредит: назначение, способ организации кредитования Статистическое наблюдение

Статистическое наблюдение Счета бухгалтерского учета и двойная запись

Счета бухгалтерского учета и двойная запись Налоги с физических лиц

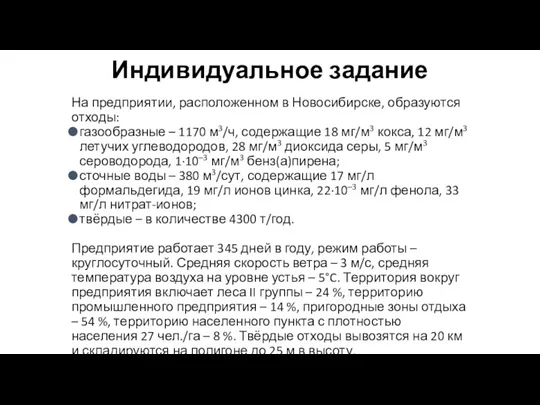

Налоги с физических лиц Курсовая работа. Укрупнённая оценка эколого-экономического ущерба от загрязнения атмосферы

Курсовая работа. Укрупнённая оценка эколого-экономического ущерба от загрязнения атмосферы Управління капіталом підприємства

Управління капіталом підприємства Бухгалтерский учет и финансовый анализ деятельности предприятия ООО Миром

Бухгалтерский учет и финансовый анализ деятельности предприятия ООО Миром Презентация среднесрочной инвестиционной программы группы компаний Комплекс-ойл

Презентация среднесрочной инвестиционной программы группы компаний Комплекс-ойл О распределении субсидий из областного бюджета Тверской области бюджетам муниципальных образований Тверской области на 2017 год

О распределении субсидий из областного бюджета Тверской области бюджетам муниципальных образований Тверской области на 2017 год Скользящие средние

Скользящие средние