Отчетность в апреле 2023 г. Заполнение уведомления. Ошибки в уведомлениях. УФНС по РС(Я) презентация

- Отчетность в апреле 2023 г. Заполнение уведомления. Ошибки в уведомлениях. УФНС по РС(Я)

Содержание

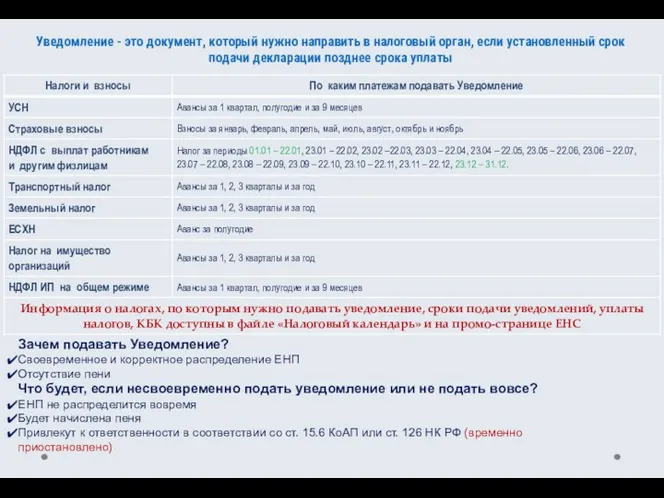

- 2. Уведомление - это документ, который нужно направить в налоговый орган, если установленный срок подачи декларации позднее

- 3. В какие сроки подается уведомление До 25 числа месяца, в котором установлен срок уплаты. Если 25

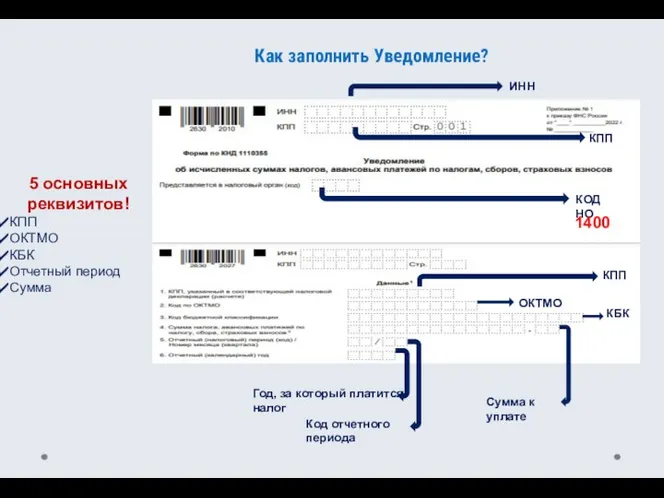

- 4. Как заполнить Уведомление? 5 основных реквизитов! КПП ОКТМО КБК Отчетный период Сумма КПП КОД НО КПП

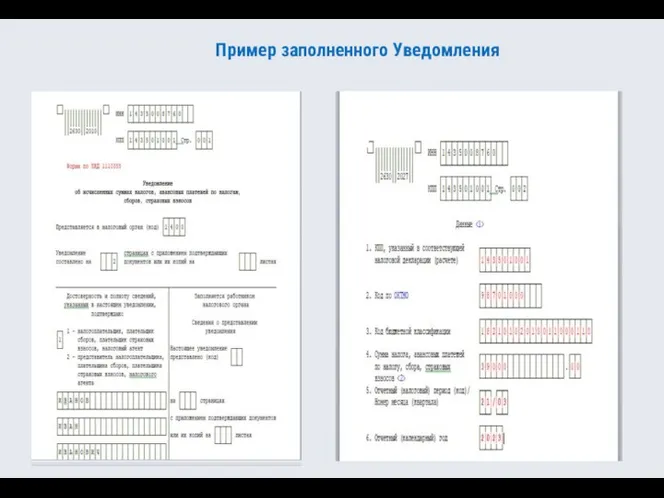

- 5. Пример заполненного Уведомления

- 6. Как исправить Уведомление Необходимо изменить сумму создать новое Уведомление повторно указать данные строчки (КПП, КБК, ОКТМО,

- 7. Уведомление об уточнении платежа по НДФЛ

- 8. Как не подавать Уведомление в поле 101 – статус налогоплательщика, как организации, так и индивидуальному предпринимателю

- 9. Формирование платежного поручения вместо уведомления В части указания реквизитов по НДФЛ и страховым взносам необходимо учитывать

- 10. Как уточнить платеж? Ошибка допущена: КБК ОКТМО ИНН налогового органа Ошибка допущена: ИНН плательщика Уточнение не

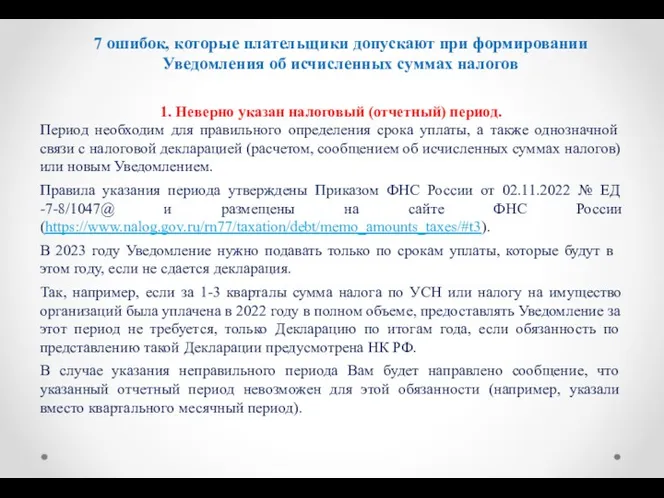

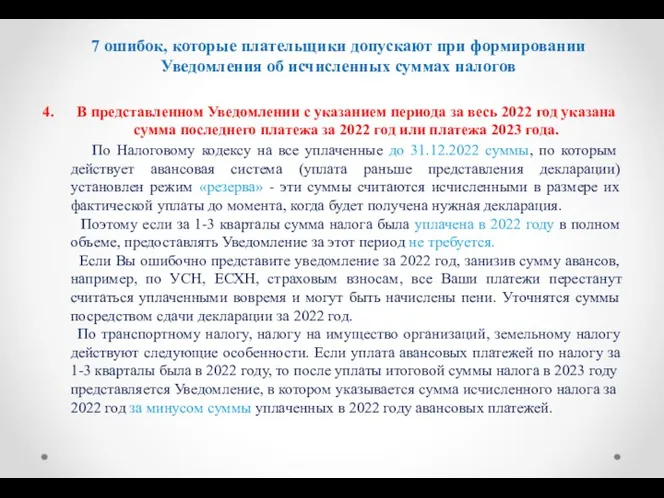

- 11. 7 ошибок, которые плательщики допускают при формировании Уведомления об исчисленных суммах налогов 1. Неверно указан налоговый

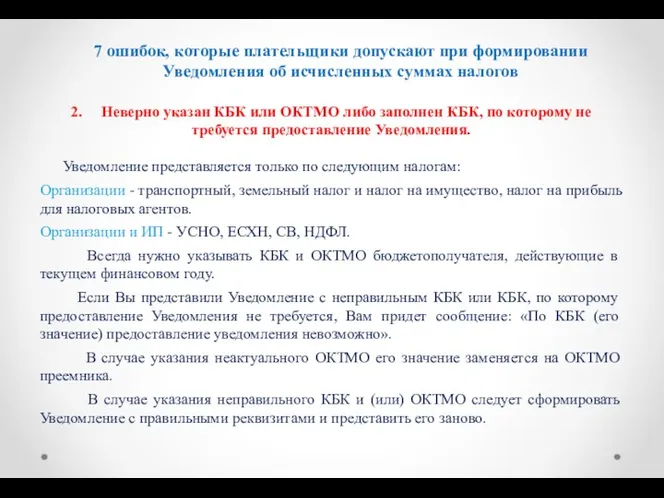

- 12. 7 ошибок, которые плательщики допускают при формировании Уведомления об исчисленных суммах налогов 2. Неверно указан КБК

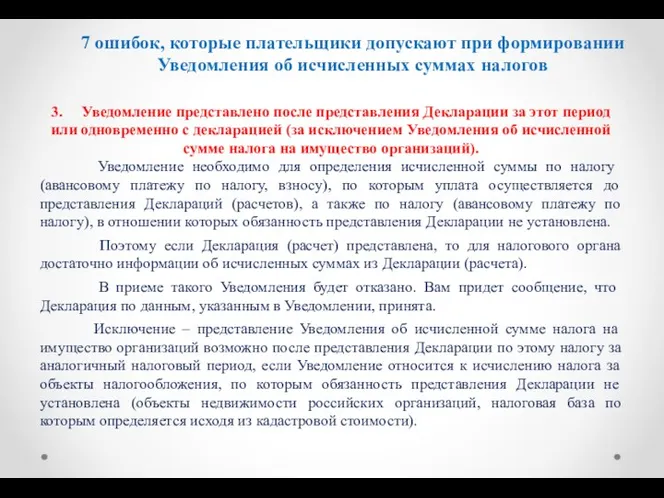

- 13. 7 ошибок, которые плательщики допускают при формировании Уведомления об исчисленных суммах налогов 3. Уведомление представлено после

- 14. 7 ошибок, которые плательщики допускают при формировании Уведомления об исчисленных суммах налогов В представленном Уведомлении с

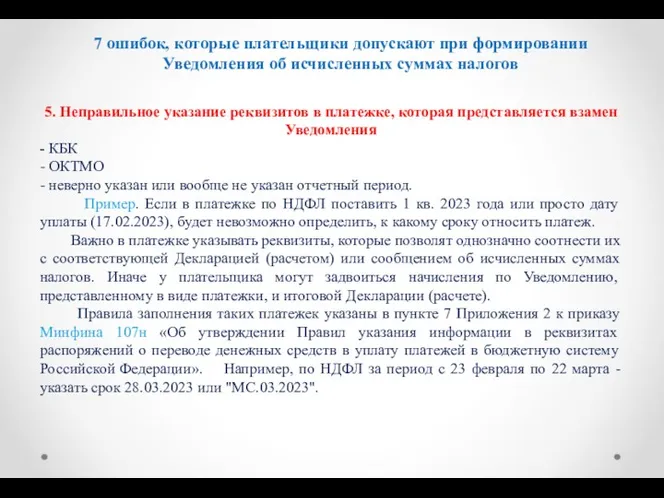

- 15. 7 ошибок, которые плательщики допускают при формировании Уведомления об исчисленных суммах налогов 5. Неправильное указание реквизитов

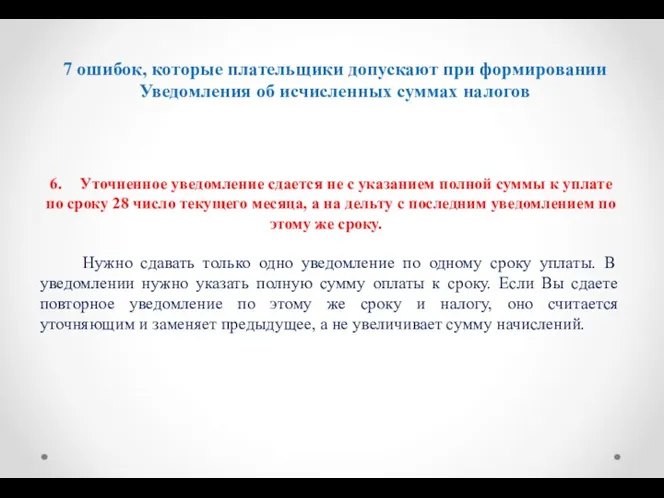

- 16. 7 ошибок, которые плательщики допускают при формировании Уведомления об исчисленных суммах налогов 6. Уточненное уведомление сдается

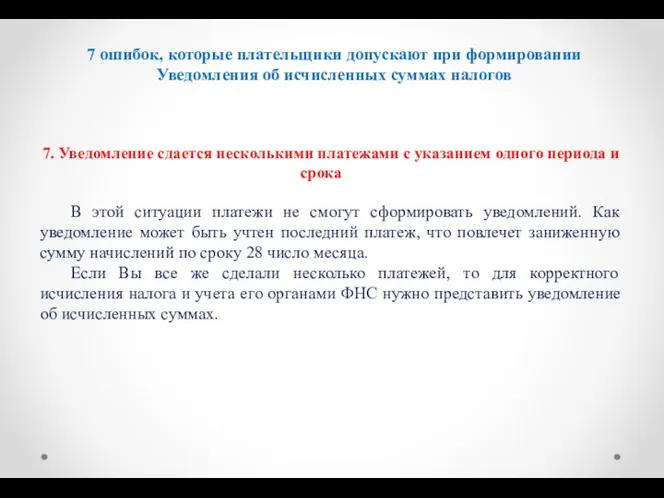

- 17. 7 ошибок, которые плательщики допускают при формировании Уведомления об исчисленных суммах налогов 7. Уведомление сдается несколькими

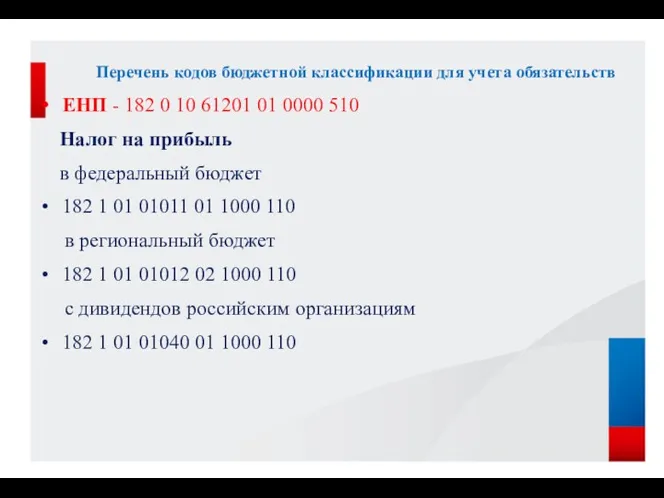

- 18. ЕНП - 182 0 10 61201 01 0000 510 Налог на прибыль в федеральный бюджет 182

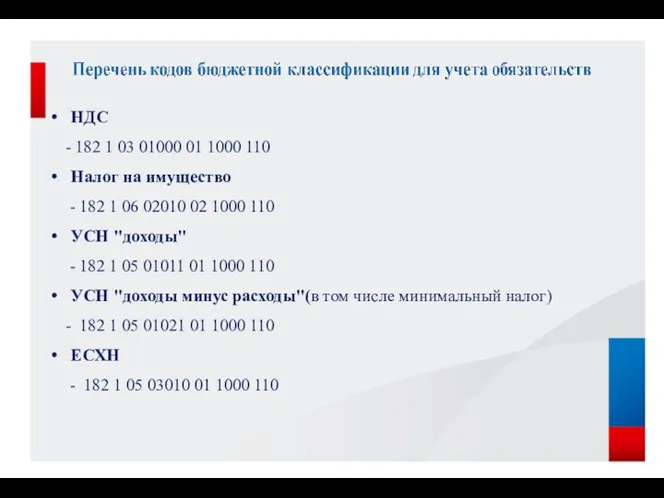

- 19. НДС - 182 1 03 01000 01 1000 110 Налог на имущество - 182 1 06

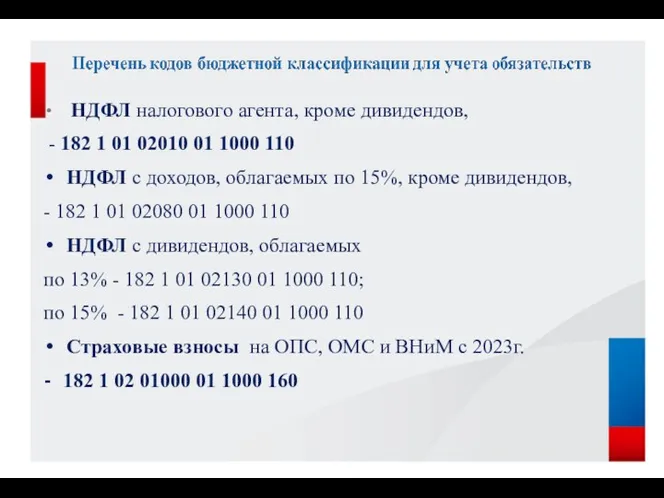

- 20. НДФЛ налогового агента, кроме дивидендов, - 182 1 01 02010 01 1000 110 НДФЛ с доходов,

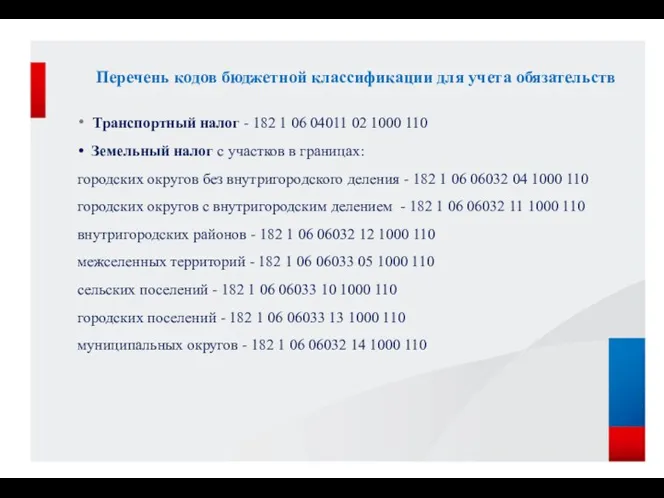

- 21. Транспортный налог - 182 1 06 04011 02 1000 110 Земельный налог с участков в границах:

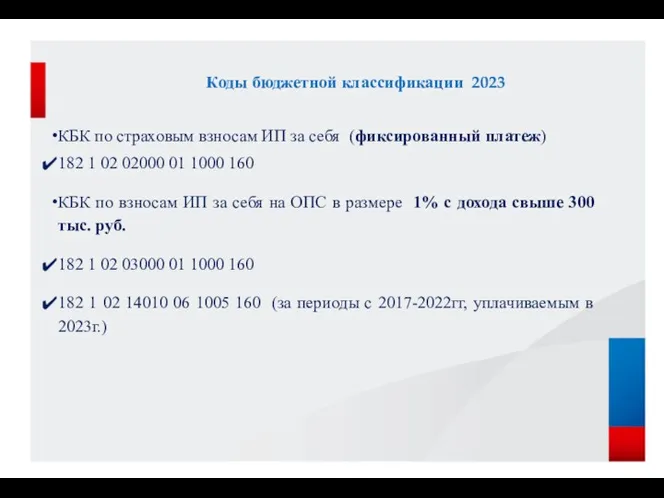

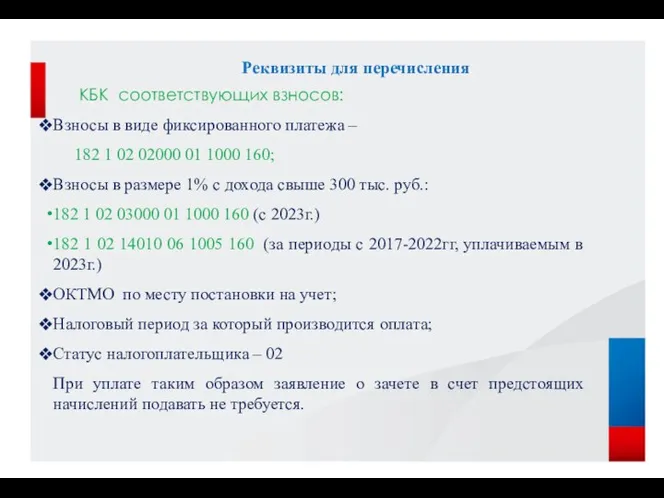

- 22. КБК по страховым взносам ИП за себя (фиксированный платеж) 182 1 02 02000 01 1000 160

- 23. КБК соответствующих взносов: Взносы в виде фиксированного платежа – 182 1 02 02000 01 1000 160;

- 24. Интернет сайт ФНС России www.nalog.gov.ru

- 25. Единый контакт-центр ФНС России 8-800-222-2222 Сайт ФНС России www.nalog.gov.ru Телеграмм-канал «Про налоги Якутии» t.me/pro_nalogi14 Контакты и

- 27. Скачать презентацию

Уведомление - это документ, который нужно направить в налоговый орган, если

Уведомление - это документ, который нужно направить в налоговый орган, если

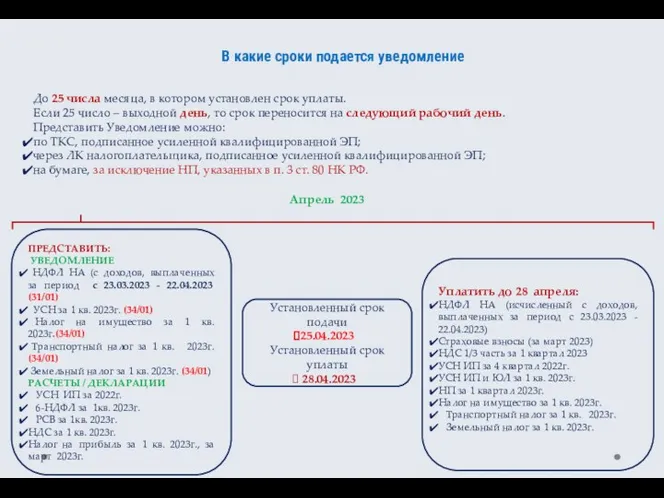

В какие сроки подается уведомление

До 25 числа месяца, в котором установлен

В какие сроки подается уведомление

До 25 числа месяца, в котором установлен

Как заполнить Уведомление?

5 основных реквизитов!

КПП

ОКТМО

КБК

Отчетный период

Сумма

КПП

КОД НО

КПП

ОКТМО

КБК

Сумма к уплате

Код отчетного периода

Год,

Как заполнить Уведомление?

5 основных реквизитов!

КПП

ОКТМО

КБК

Отчетный период

Сумма

КПП

КОД НО

КПП

ОКТМО

КБК

Сумма к уплате

Код отчетного периода

Год,

Пример заполненного Уведомления

Пример заполненного Уведомления

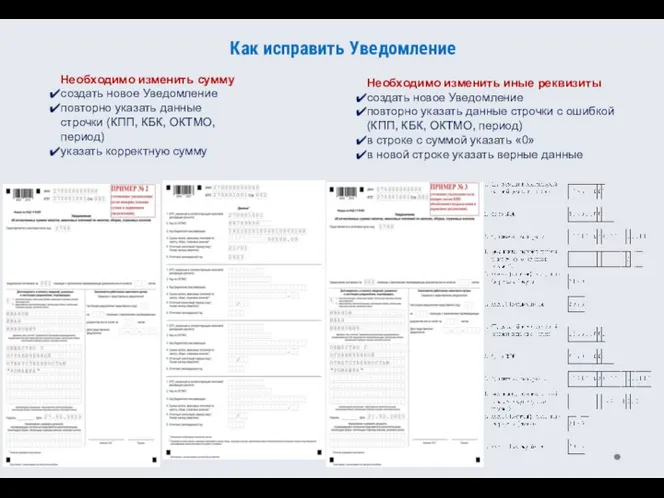

Как исправить Уведомление

Необходимо изменить сумму

создать новое Уведомление

повторно указать данные строчки (КПП,

Как исправить Уведомление

Необходимо изменить сумму

создать новое Уведомление

повторно указать данные строчки (КПП,

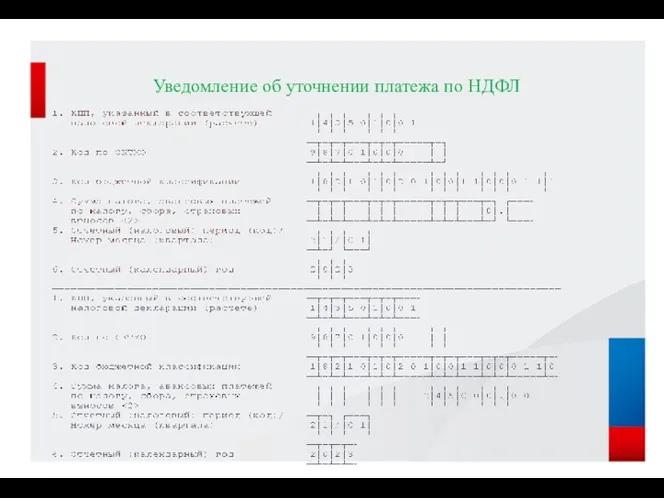

Уведомление об уточнении платежа по НДФЛ

Уведомление об уточнении платежа по НДФЛ

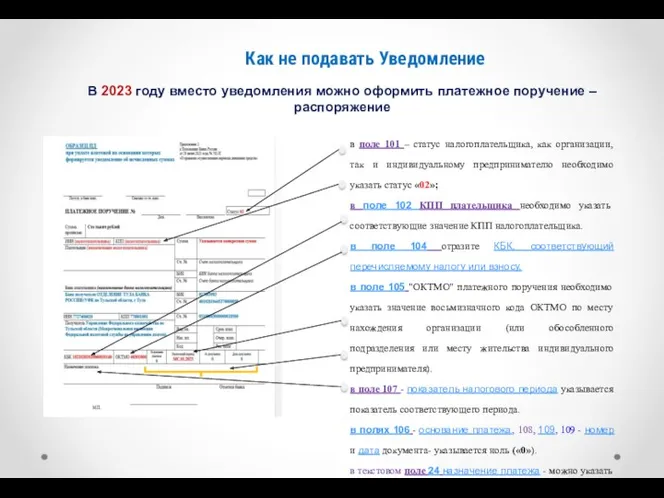

Как не подавать Уведомление

в поле 101 – статус налогоплательщика, как организации,

Как не подавать Уведомление

в поле 101 – статус налогоплательщика, как организации,

Формирование платежного поручения вместо уведомления

В части указания реквизитов по НДФЛ и

Формирование платежного поручения вместо уведомления

В части указания реквизитов по НДФЛ и

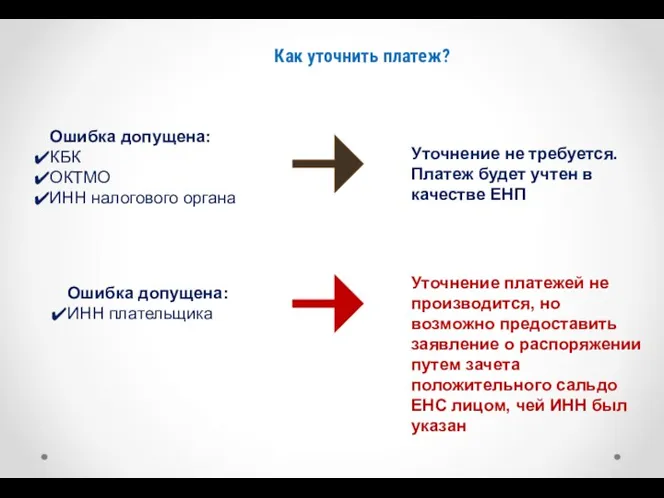

Как уточнить платеж?

Ошибка допущена:

КБК

ОКТМО

ИНН налогового органа

Ошибка допущена:

ИНН плательщика

Уточнение не требуется.

Платеж будет

Как уточнить платеж?

Ошибка допущена:

КБК

ОКТМО

ИНН налогового органа

Ошибка допущена:

ИНН плательщика

Уточнение не требуется.

Платеж будет

7 ошибок, которые плательщики допускают при формировании Уведомления об исчисленных суммах

7 ошибок, которые плательщики допускают при формировании Уведомления об исчисленных суммах

7 ошибок, которые плательщики допускают при формировании Уведомления об исчисленных суммах

7 ошибок, которые плательщики допускают при формировании Уведомления об исчисленных суммах

7 ошибок, которые плательщики допускают при формировании Уведомления об исчисленных суммах

7 ошибок, которые плательщики допускают при формировании Уведомления об исчисленных суммах

7 ошибок, которые плательщики допускают при формировании Уведомления об исчисленных суммах

7 ошибок, которые плательщики допускают при формировании Уведомления об исчисленных суммах

7 ошибок, которые плательщики допускают при формировании Уведомления об исчисленных суммах

7 ошибок, которые плательщики допускают при формировании Уведомления об исчисленных суммах

7 ошибок, которые плательщики допускают при формировании Уведомления об исчисленных суммах

7 ошибок, которые плательщики допускают при формировании Уведомления об исчисленных суммах

7 ошибок, которые плательщики допускают при формировании Уведомления об исчисленных суммах

7 ошибок, которые плательщики допускают при формировании Уведомления об исчисленных суммах

ЕНП - 182 0 10 61201 01 0000 510

Налог на

ЕНП - 182 0 10 61201 01 0000 510

Налог на

НДС

- 182 1 03 01000 01 1000 110

Налог на

НДС

- 182 1 03 01000 01 1000 110

Налог на

НДФЛ налогового агента, кроме дивидендов,

- 182 1 01 02010 01

НДФЛ налогового агента, кроме дивидендов,

- 182 1 01 02010 01

Транспортный налог - 182 1 06 04011 02 1000 110

Транспортный налог - 182 1 06 04011 02 1000 110

КБК по страховым взносам ИП за себя (фиксированный платеж)

182 1

182 1

КБК соответствующих взносов:

Взносы в виде фиксированного платежа –

182 1

КБК соответствующих взносов:

Взносы в виде фиксированного платежа –

182 1

Интернет сайт ФНС России www.nalog.gov.ru

Интернет сайт ФНС России www.nalog.gov.ru

Единый контакт-центр ФНС России

8-800-222-2222

Сайт ФНС России www.nalog.gov.ru

Телеграмм-канал «Про налоги Якутии»

t.me/pro_nalogi14

Контакты

Единый контакт-центр ФНС России

8-800-222-2222

Сайт ФНС России www.nalog.gov.ru

Телеграмм-канал «Про налоги Якутии»

t.me/pro_nalogi14

Контакты

Секьюритизация финансовых рынков и финансовых активов: за и против

Секьюритизация финансовых рынков и финансовых активов: за и против МСФО 16. Основные средства

МСФО 16. Основные средства Бюджетный бухгалтерский учет финансовых активов (часть 1)

Бюджетный бухгалтерский учет финансовых активов (часть 1) Определение цен на основе полных затрат

Определение цен на основе полных затрат Инициативное бюджетирование: эффект муниципальной команды

Инициативное бюджетирование: эффект муниципальной команды Transmission mechanisms of monetary policy: the evidence

Transmission mechanisms of monetary policy: the evidence Центральні банки в системі монетарного та банківського управління

Центральні банки в системі монетарного та банківського управління Актуальные проблемы бухгалтерского учета в условиях изменения законодательства

Актуальные проблемы бухгалтерского учета в условиях изменения законодательства Оборотные средства организации. Тема 3

Оборотные средства организации. Тема 3 Финансовая стратегия и тактика корпораций

Финансовая стратегия и тактика корпораций Совершенствование системы потребительского кредитования в Калининградском отделении Сбербанка России

Совершенствование системы потребительского кредитования в Калининградском отделении Сбербанка России Пример презентации проекта

Пример презентации проекта Финансовый план бизнес-планирования

Финансовый план бизнес-планирования Ұлттық байлық статистикасы

Ұлттық байлық статистикасы Актуальные вопросы методологии бухгалтерского учета для государственных финансов в 2017 - 2020 годах

Актуальные вопросы методологии бухгалтерского учета для государственных финансов в 2017 - 2020 годах Документирование и формы бухгалтерского учёта. Тема 3

Документирование и формы бухгалтерского учёта. Тема 3 Источники дохода. Стратегии финансового развития

Источники дохода. Стратегии финансового развития Аудит продаж и прочих доходов и расходов

Аудит продаж и прочих доходов и расходов Договор аренды

Договор аренды Основы денежно-кредитной системы. Валютное регулирование и валютный контроль

Основы денежно-кредитной системы. Валютное регулирование и валютный контроль Кардинальные изменения 2017 года в технологии налоговых проверок

Кардинальные изменения 2017 года в технологии налоговых проверок Сыбайлас жемқорлық – індет, оны жою – міндет

Сыбайлас жемқорлық – індет, оны жою – міндет Торговая стратегия Базовый принцип

Торговая стратегия Базовый принцип Корпорация, как субъект финансовых отношений

Корпорация, как субъект финансовых отношений Новости законодательства. НДС

Новости законодательства. НДС Javne finansije. Lekcija 4

Javne finansije. Lekcija 4 Условия баковского продукта Экспресс-гарантия

Условия баковского продукта Экспресс-гарантия Проект территориальной схемы обращения с отходами на территории Архангельской области

Проект территориальной схемы обращения с отходами на территории Архангельской области