- Кардинальные изменения 2017 года в технологии налоговых проверок

Содержание

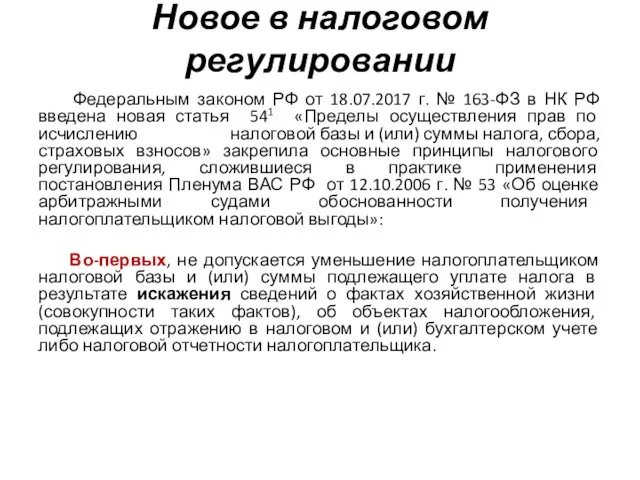

- 2. Новое в налоговом регулировании Федеральным законом РФ от 18.07.2017 г. № 163-ФЗ в НК РФ введена

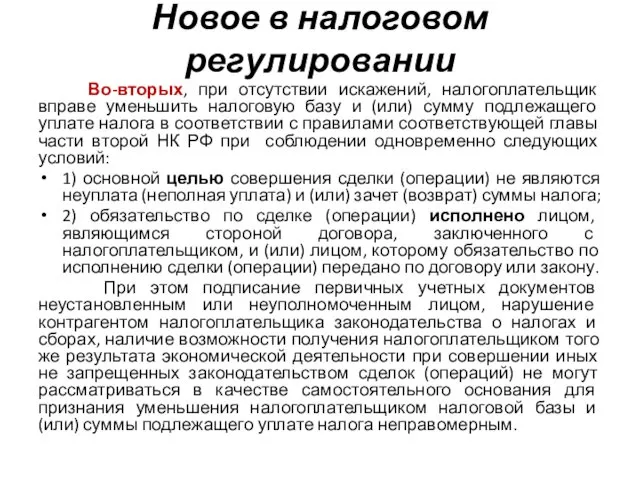

- 3. Новое в налоговом регулировании Во-вторых, при отсутствии искажений, налогоплательщик вправе уменьшить налоговую базу и (или) сумму

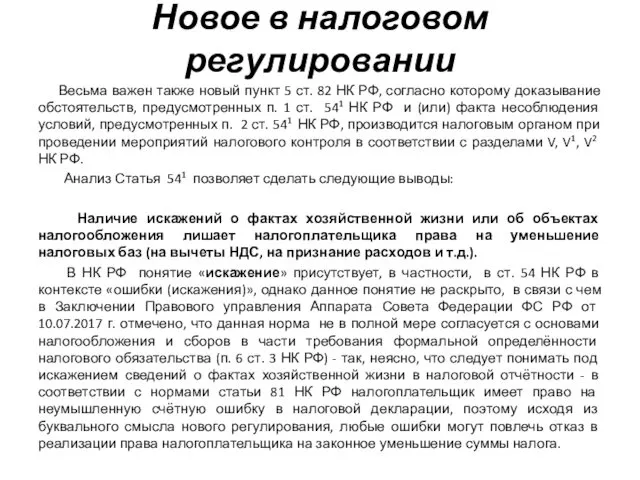

- 4. Новое в налоговом регулировании Весьма важен также новый пункт 5 ст. 82 НК РФ, согласно которому

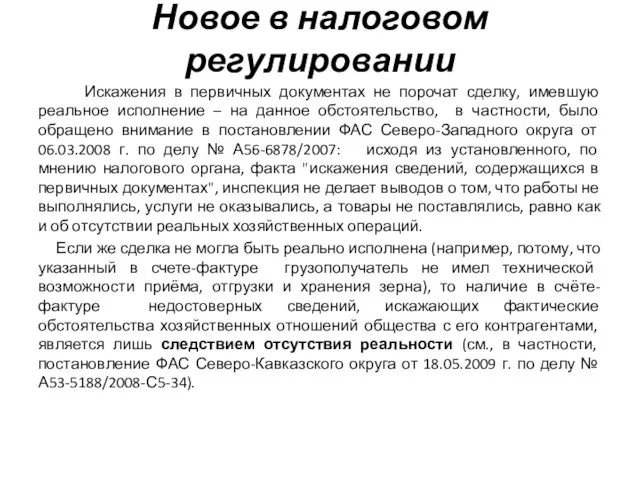

- 5. Новое в налоговом регулировании Искажения в первичных документах не порочат сделку, имевшую реальное исполнение – на

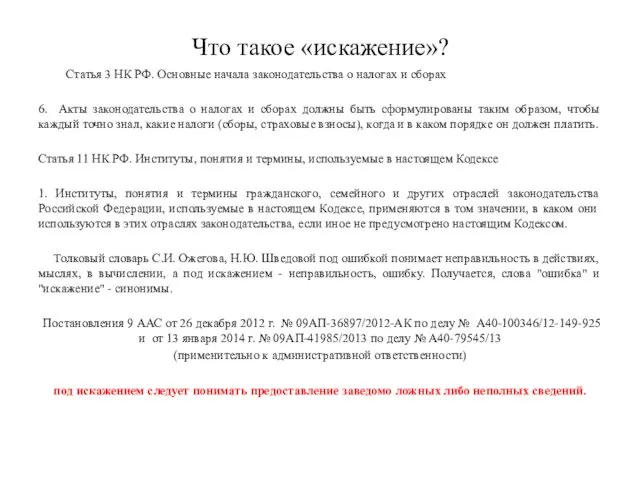

- 6. Что такое «искажение»? Статья 3 НК РФ. Основные начала законодательства о налогах и сборах 6. Акты

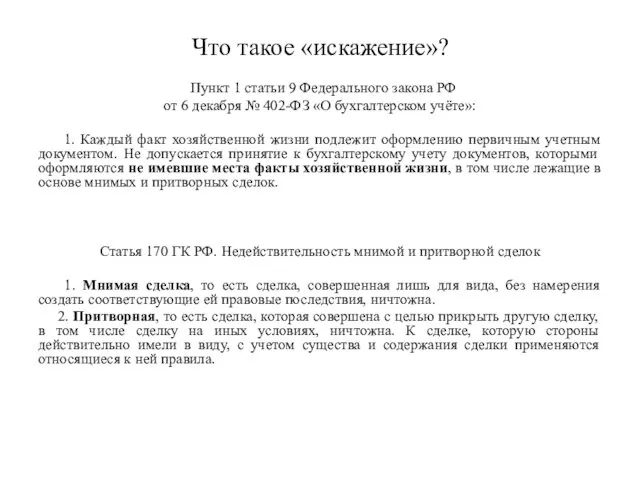

- 7. Что такое «искажение»? Пункт 1 статьи 9 Федерального закона РФ от 6 декабря № 402-ФЗ «О

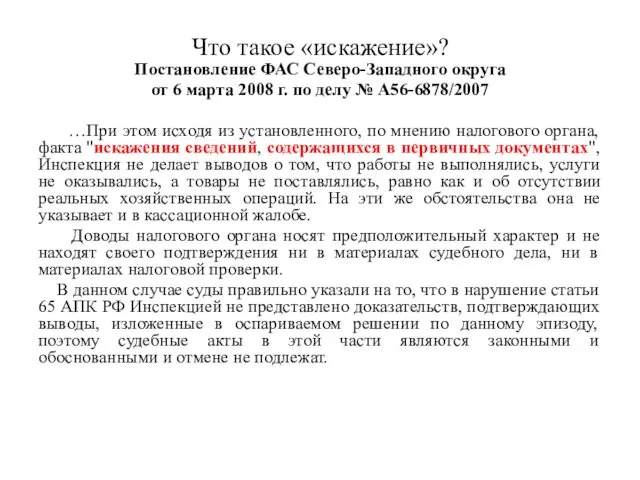

- 8. Что такое «искажение»? Постановление ФАС Северо-Западного округа от 6 марта 2008 г. по делу № А56-6878/2007

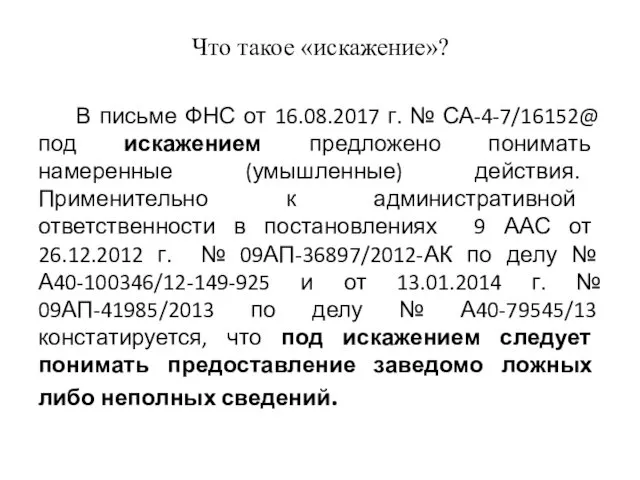

- 9. Что такое «искажение»? В письме ФНС от 16.08.2017 г. № СА-4-7/16152@ под искажением предложено понимать намеренные

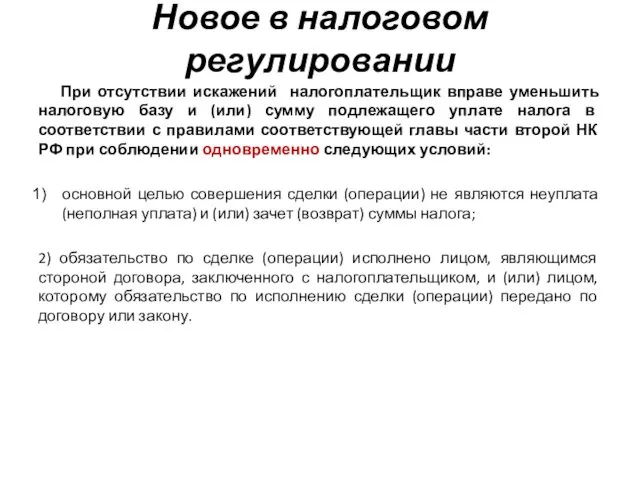

- 10. Новое в налоговом регулировании При отсутствии искажений налогоплательщик вправе уменьшить налоговую базу и (или) сумму подлежащего

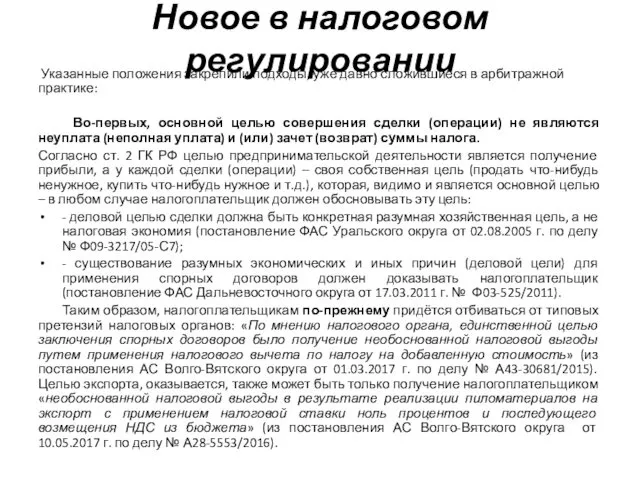

- 11. Новое в налоговом регулировании Указанные положения закрепили подходы, уже давно сложившиеся в арбитражной практике: Во-первых, основной

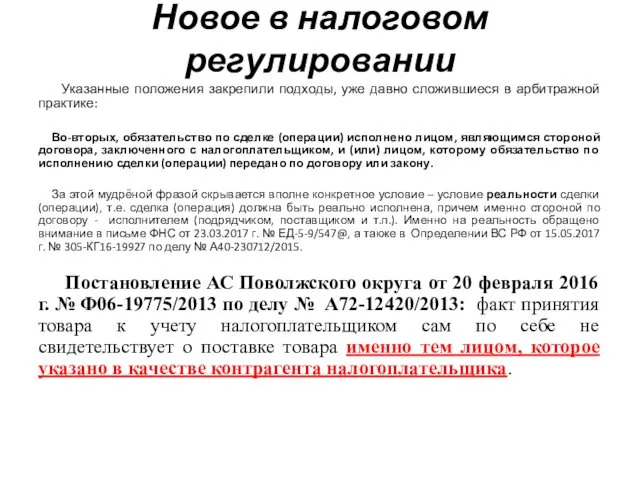

- 12. Новое в налоговом регулировании Указанные положения закрепили подходы, уже давно сложившиеся в арбитражной практике: Во-вторых, обязательство

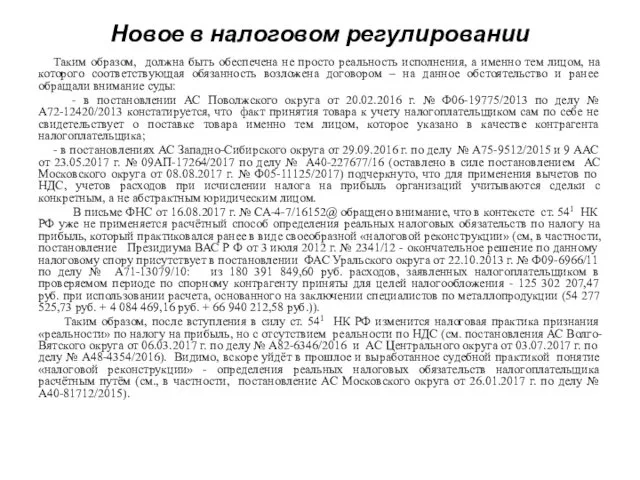

- 13. Новое в налоговом регулировании Таким образом, должна быть обеспечена не просто реальность исполнения, а именно тем

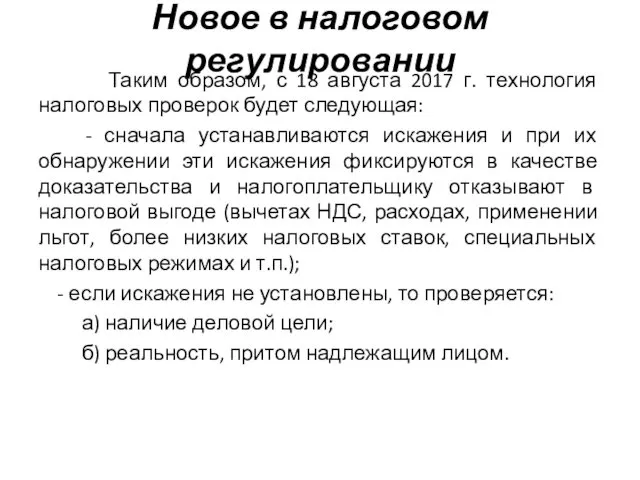

- 14. Новое в налоговом регулировании Таким образом, с 18 августа 2017 г. технология налоговых проверок будет следующая:

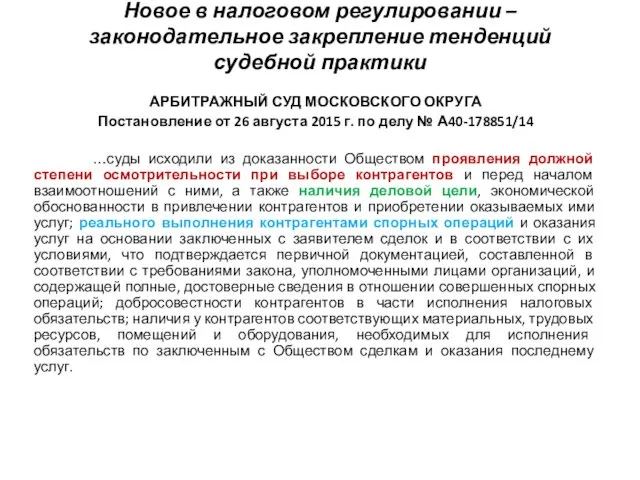

- 15. Новое в налоговом регулировании – законодательное закрепление тенденций судебной практики АРБИТРАЖНЫЙ СУД МОСКОВСКОГО ОКРУГА Постановление от

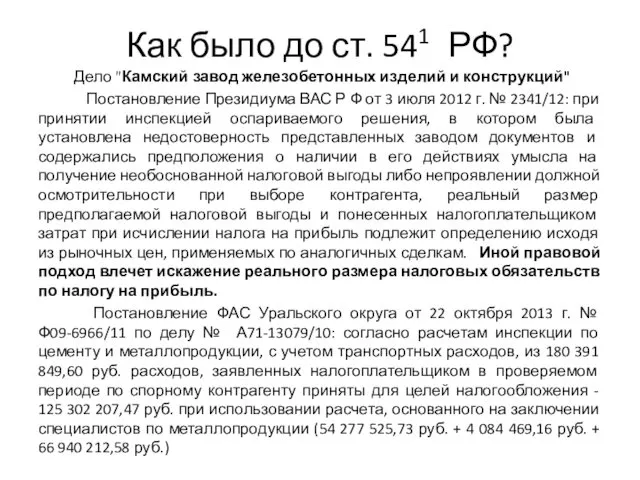

- 16. Как было до ст. 541 РФ? Дело "Камский завод железобетонных изделий и конструкций" Постановление Президиума ВАС

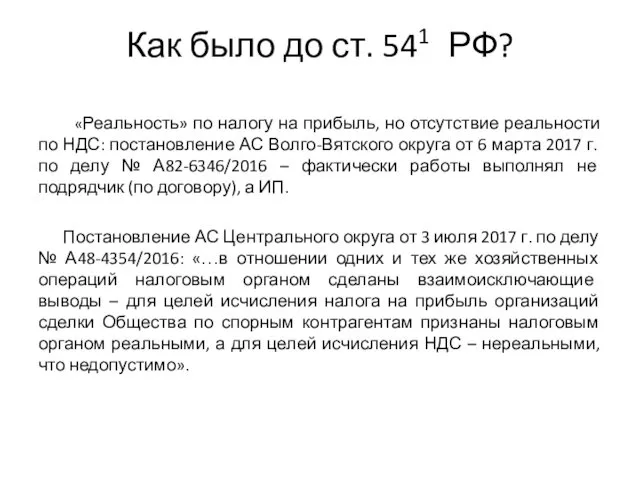

- 17. Как было до ст. 541 РФ? «Реальность» по налогу на прибыль, но отсутствие реальности по НДС:

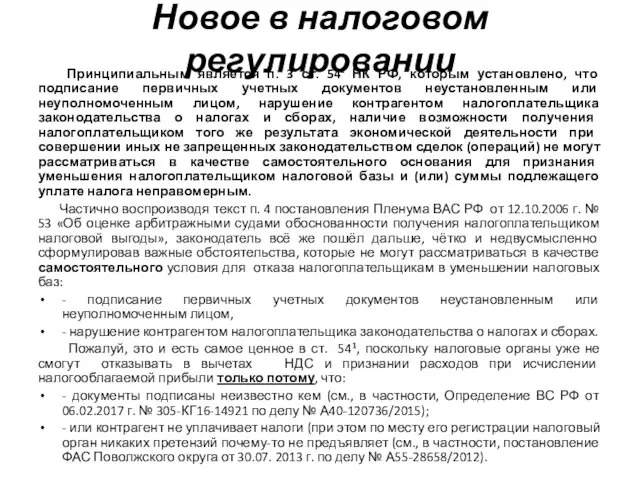

- 18. Новое в налоговом регулировании Принципиальным является п. 3 ст. 541 НК РФ, которым установлено, что подписание

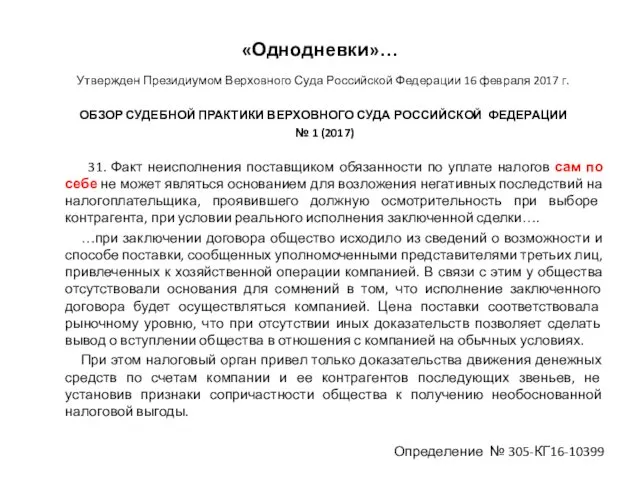

- 19. «Однодневки»… Утвержден Президиумом Верховного Суда Российской Федерации 16 февраля 2017 г. ОБЗОР СУДЕБНОЙ ПРАКТИКИ ВЕРХОВНОГО СУДА

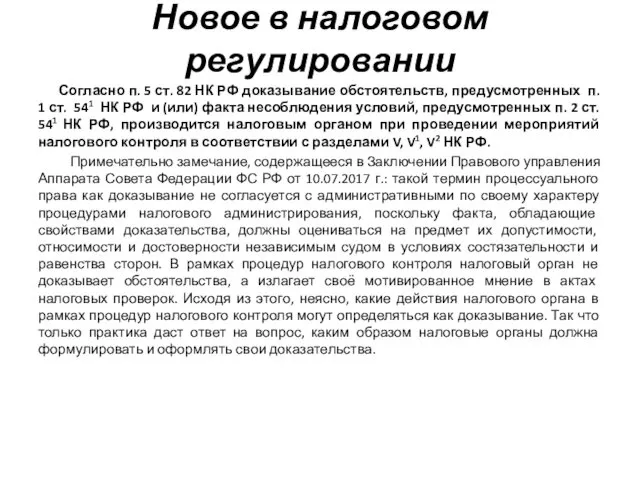

- 20. Новое в налоговом регулировании Согласно п. 5 ст. 82 НК РФ доказывание обстоятельств, предусмотренных п. 1

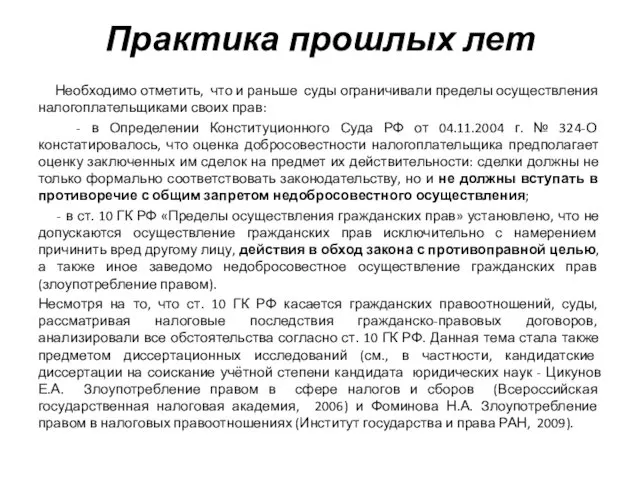

- 21. Практика прошлых лет Необходимо отметить, что и раньше суды ограничивали пределы осуществления налогоплательщиками своих прав: -

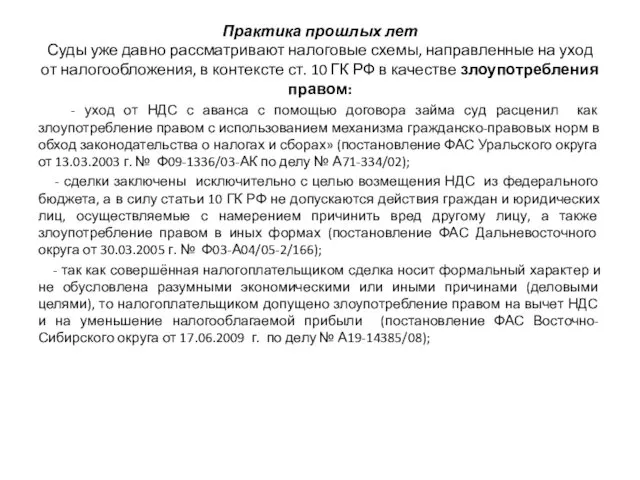

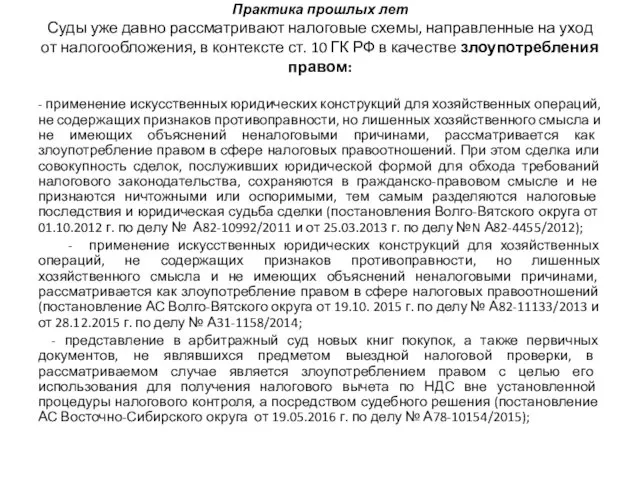

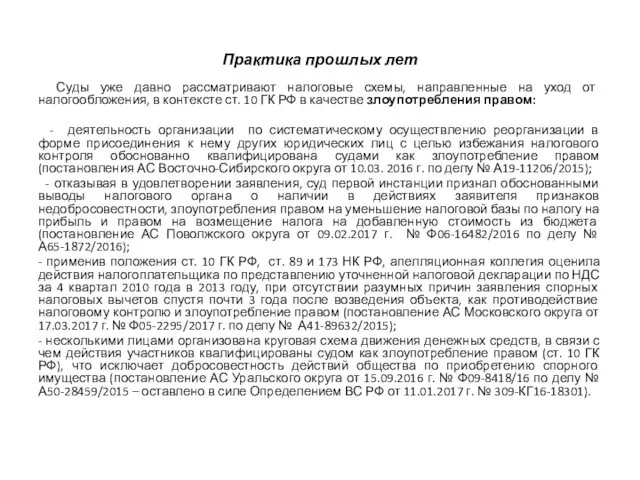

- 22. Практика прошлых лет Суды уже давно рассматривают налоговые схемы, направленные на уход от налогообложения, в контексте

- 23. Практика прошлых лет Суды уже давно рассматривают налоговые схемы, направленные на уход от налогообложения, в контексте

- 24. Практика прошлых лет Суды уже давно рассматривают налоговые схемы, направленные на уход от налогообложения, в контексте

- 25. «Классическая» Фемида – бесстрастная…

- 26. Российская Фемида всё видит…

- 27. А в Лондоне Фемида не только всё видит, но и готова карать…

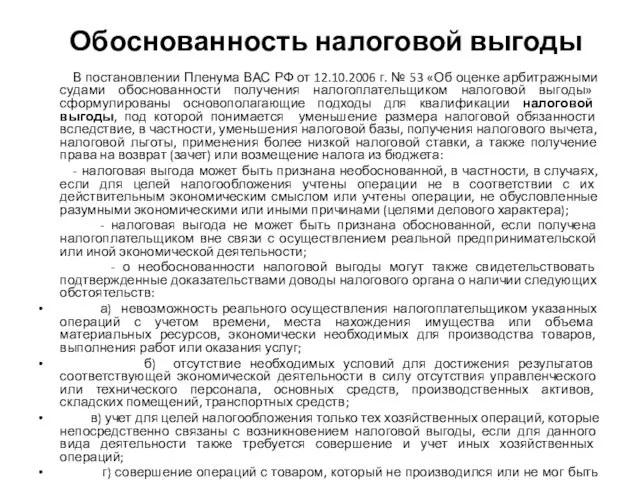

- 28. Обоснованность налоговой выгоды В постановлении Пленума ВАС РФ от 12.10.2006 г. № 53 «Об оценке арбитражными

- 29. Обоснованность налоговой выгоды Суды руководствуются иногда не прямыми нормами НК РФ, а текстом Постановления Пленума ВАС

- 30. Обоснованность налоговой выгоды ВЕРХОВНЫЙ СУД РОССИЙСКОЙ ФЕДЕРАЦИИ АПЕЛЛЯЦИОННОЕ ОПРЕДЕЛЕНИЕ от 12 мая 2016 г. N АПЛ16-124

- 31. Запрет недобросовестного осуществления прав налогоплательщиком Ещё одна судебная доктрина была сформулирована в целом ряде Определений Конституционного

- 33. Скачать презентацию

Новое в налоговом регулировании

Федеральным законом РФ от 18.07.2017 г.

Новое в налоговом регулировании

Федеральным законом РФ от 18.07.2017 г.

Новое в налоговом регулировании

Во-вторых, при отсутствии искажений, налогоплательщик вправе

Новое в налоговом регулировании

Во-вторых, при отсутствии искажений, налогоплательщик вправе

Новое в налоговом регулировании

Весьма важен также новый пункт 5

Новое в налоговом регулировании

Весьма важен также новый пункт 5

Новое в налоговом регулировании

Искажения в первичных документах не порочат

Новое в налоговом регулировании

Искажения в первичных документах не порочат

Что такое «искажение»?

Статья 3 НК РФ. Основные начала законодательства

Что такое «искажение»?

Статья 3 НК РФ. Основные начала законодательства

Что такое «искажение»?

Пункт 1 статьи 9 Федерального закона РФ

Что такое «искажение»?

Пункт 1 статьи 9 Федерального закона РФ

Что такое «искажение»?

Постановление ФАС Северо-Западного округа

от 6 марта 2008

Что такое «искажение»?

Постановление ФАС Северо-Западного округа

от 6 марта 2008

Что такое «искажение»?

В письме ФНС от 16.08.2017 г.

Что такое «искажение»?

В письме ФНС от 16.08.2017 г.

Новое в налоговом регулировании

При отсутствии искажений налогоплательщик вправе уменьшить

Новое в налоговом регулировании

При отсутствии искажений налогоплательщик вправе уменьшить

Новое в налоговом регулировании

Указанные положения закрепили подходы, уже давно

Новое в налоговом регулировании

Указанные положения закрепили подходы, уже давно

Новое в налоговом регулировании

Указанные положения закрепили подходы, уже давно

Новое в налоговом регулировании

Указанные положения закрепили подходы, уже давно

Новое в налоговом регулировании

Таким образом, должна быть обеспечена не

Новое в налоговом регулировании

Таким образом, должна быть обеспечена не

Новое в налоговом регулировании

Таким образом, с 18 августа 2017

Новое в налоговом регулировании

Таким образом, с 18 августа 2017

Новое в налоговом регулировании – законодательное закрепление тенденций судебной практики

АРБИТРАЖНЫЙ

Новое в налоговом регулировании – законодательное закрепление тенденций судебной практики

АРБИТРАЖНЫЙ

Как было до ст. 541 РФ?

Дело "Камский завод железобетонных

Как было до ст. 541 РФ?

Дело "Камский завод железобетонных

Как было до ст. 541 РФ?

«Реальность» по налогу

Как было до ст. 541 РФ?

«Реальность» по налогу

Новое в налоговом регулировании

Принципиальным является п. 3 ст. 541

Новое в налоговом регулировании

Принципиальным является п. 3 ст. 541

«Однодневки»…

Утвержден Президиумом Верховного Суда Российской Федерации 16 февраля 2017 г.

ОБЗОР

«Однодневки»…

Утвержден Президиумом Верховного Суда Российской Федерации 16 февраля 2017 г.

ОБЗОР

Новое в налоговом регулировании

Согласно п. 5 ст. 82 НК

Новое в налоговом регулировании

Согласно п. 5 ст. 82 НК

Практика прошлых лет

Необходимо отметить, что и раньше суды ограничивали

Практика прошлых лет

Необходимо отметить, что и раньше суды ограничивали

Практика прошлых лет

Суды уже давно рассматривают налоговые схемы, направленные на уход

Практика прошлых лет Суды уже давно рассматривают налоговые схемы, направленные на уход

Практика прошлых лет

Суды уже давно рассматривают налоговые схемы, направленные на

Практика прошлых лет Суды уже давно рассматривают налоговые схемы, направленные на

Практика прошлых лет

Суды уже давно рассматривают налоговые схемы, направленные

Практика прошлых лет

Суды уже давно рассматривают налоговые схемы, направленные

«Классическая» Фемида – бесстрастная…

«Классическая» Фемида – бесстрастная…

Российская Фемида всё видит…

Российская Фемида всё видит…

А в Лондоне Фемида не только всё видит,

но и готова

А в Лондоне Фемида не только всё видит, но и готова

Обоснованность налоговой выгоды

В постановлении Пленума ВАС РФ от 12.10.2006

Обоснованность налоговой выгоды

В постановлении Пленума ВАС РФ от 12.10.2006

Обоснованность налоговой выгоды

Суды руководствуются иногда не прямыми нормами НК

Обоснованность налоговой выгоды

Суды руководствуются иногда не прямыми нормами НК

Обоснованность налоговой выгоды

ВЕРХОВНЫЙ СУД РОССИЙСКОЙ ФЕДЕРАЦИИ

АПЕЛЛЯЦИОННОЕ ОПРЕДЕЛЕНИЕ от 12 мая

Обоснованность налоговой выгоды

ВЕРХОВНЫЙ СУД РОССИЙСКОЙ ФЕДЕРАЦИИ

АПЕЛЛЯЦИОННОЕ ОПРЕДЕЛЕНИЕ от 12 мая

Запрет недобросовестного осуществления прав налогоплательщиком

Ещё одна судебная доктрина была

Запрет недобросовестного осуществления прав налогоплательщиком

Ещё одна судебная доктрина была

Нарық қатынасы жүйесіндегі инвестициялар

Нарық қатынасы жүйесіндегі инвестициялар Рынок ценных бумаг и его российские особенности

Рынок ценных бумаг и его российские особенности Порядок образования резервов на возможные потери по кредитам

Порядок образования резервов на возможные потери по кредитам Митний режим

Митний режим Программа для широкоформатной печати

Программа для широкоформатной печати Концепция бюджетнoго учета: организация бюджетного учета и план счетов

Концепция бюджетнoго учета: организация бюджетного учета и план счетов Валюта и валютные курсы

Валюта и валютные курсы Введение налога на профессиональный доход для самозанятых граждан

Введение налога на профессиональный доход для самозанятых граждан Бухгалтерське законодавство та особливості обліку у Франції

Бухгалтерське законодавство та особливості обліку у Франції Учет основных хозяйственных процессов

Учет основных хозяйственных процессов Моделирование процентного дохода банка

Моделирование процентного дохода банка Отчет об изменениях капитала

Отчет об изменениях капитала Повышение эффективности благоустройства в рамках взаимодействия с жителями Мотовилихинского района в 2017 году

Повышение эффективности благоустройства в рамках взаимодействия с жителями Мотовилихинского района в 2017 году Безопасность в сфере осуществления финансовых операций онлайн

Безопасность в сфере осуществления финансовых операций онлайн МСФО 7. Отчеты о движении денежных средств

МСФО 7. Отчеты о движении денежных средств Формирование финансовой грамотности в условиях учебного процесса в рамках ФГОС

Формирование финансовой грамотности в условиях учебного процесса в рамках ФГОС Кредитование субъектов фармацевтической деятельности. УЭФ - Л 15

Кредитование субъектов фармацевтической деятельности. УЭФ - Л 15 Дивидендная политика

Дивидендная политика Налоговая система Израиля

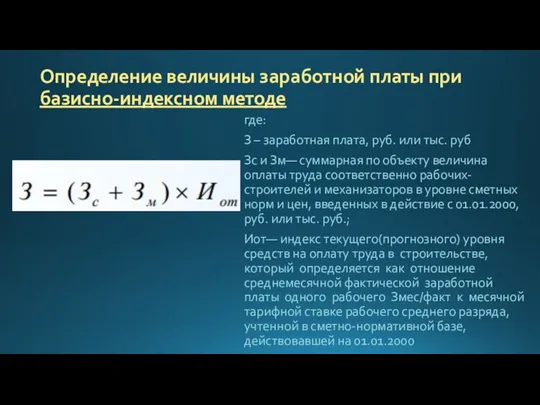

Налоговая система Израиля Определение величины заработной платы при базисно-индексном методе. Формулы

Определение величины заработной платы при базисно-индексном методе. Формулы Supervision of financial market of Kazakhstan

Supervision of financial market of Kazakhstan Власний капітал (ВК): політика формування й оцінка його вартості

Власний капітал (ВК): політика формування й оцінка його вартості Заработная плата

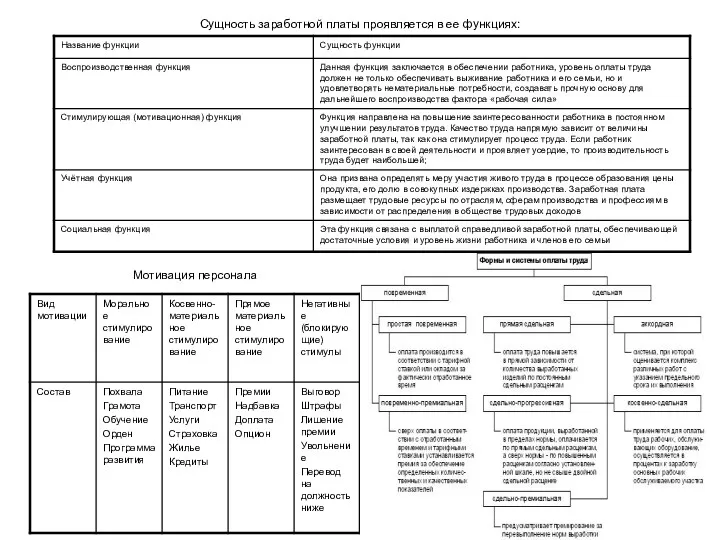

Заработная плата Налог на доходы физических лиц

Налог на доходы физических лиц Understanding options. Chapter 20. Principles of corporate finance

Understanding options. Chapter 20. Principles of corporate finance Характеристика земельного участка

Характеристика земельного участка Types of taxes

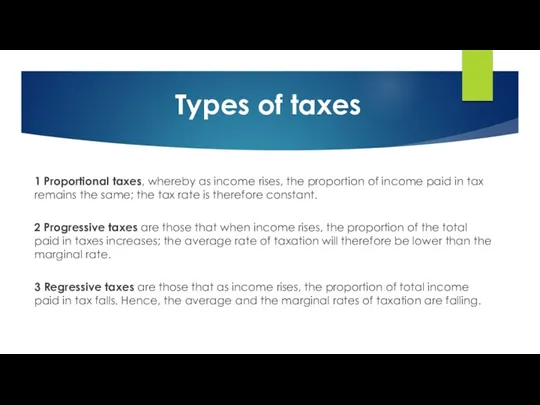

Types of taxes Налоговые льготы и налоговые вычеты

Налоговые льготы и налоговые вычеты