Учетная политика, изменения в учетных оценках (или в расчетных бухгалтерских оценках) и ошибки (МСФО (IAS) 8) презентация

- Учетная политика, изменения в учетных оценках (или в расчетных бухгалтерских оценках) и ошибки (МСФО (IAS) 8)

Содержание

- 2. Учетная политика раскрывается в примечаниях к финансовой отчетности или оформляется в виде самостоятельного документа. В процессе

- 3. В МСФО 8 выделяются две возможные причины внесения изменений в учетную политику: в международный стандарт внесены

- 4. В результате в текущей отчетности раскрывается информация, которая была бы получена, если бы новая учетная политика

- 5. Пример 2. В ходе проверки финансовой отчетности компании за 2018 г. выявлено необоснованное занижение прибыли за

- 6. При этом данные прошлых отчетных периодов не корректируются; новые бухгалтерские оценки будут присутствовать лишь в текущих

- 7. До этой даты в примечаниях к финансовой отчетности компании надо раскрыть факт того, что новый стандарт

- 8. Они будут квалифицироваться как дополнения лишь в случае, когда новое положение: 1) связано с учетом операций,

- 9. Обязанность обнаружения и предотвращения ошибок возлагается на руководство компании, которое рассматривает ошибку с точки зрения финансового

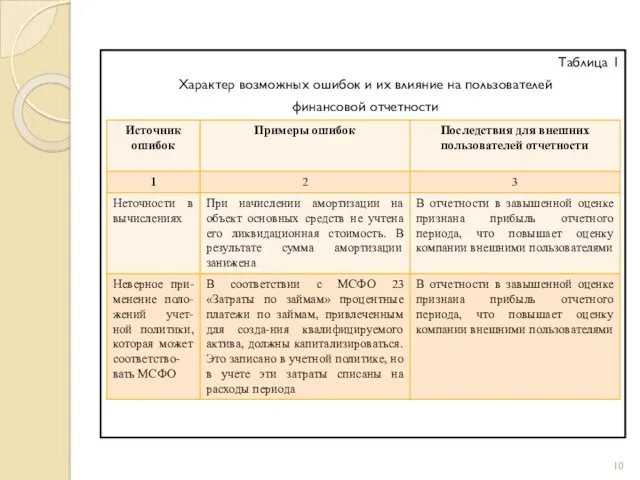

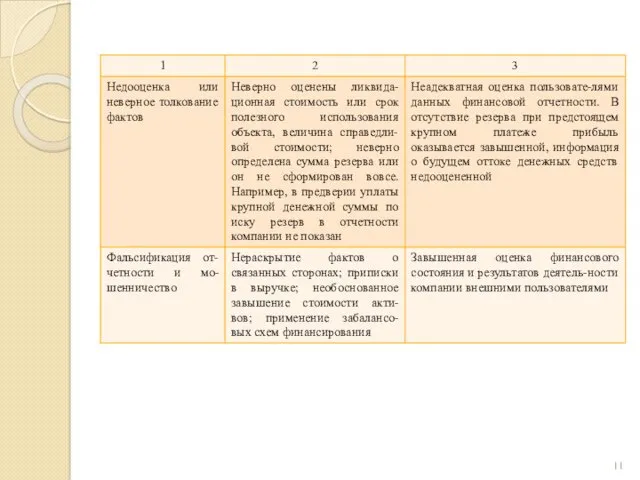

- 10. Таблица 1 Характер возможных ошибок и их влияние на пользователей финансовой отчетности

- 12. МСФО 8 содержит рекомендации к действию при допущении ошибок в ходе составления и представления финансовой отчетности.

- 13. Пример 1. В ходе аудита финансовой отчетности компании за 2018 г., производящей продукцию для населения, выявлено

- 14. Порядок исправления ошибок зависит от того, в каком отчетном периоде они обнаружены – текущем или предшествующем.

- 15. Исправление ошибки не должно включаться в отчет о прибылях и убытках (отчет о совокупной прибыли) отчетного

- 16. Пример 3. Туристская компания приобрела в 2009 г. нематериальный актив стоимостью 200 тыс. долл. В учете

- 17. Ряд положений МСФО 8 посвящены бухгалтерским (расчетным) оценкам и оценочным значениям. Оценочные значения - это приблизительные

- 18. Изменение оценки представляет собой подготовку нового правильного суждения об оцениваемом объекте после изменения доступной информации. В

- 19. Раскрытие информации в примечаниях к финансовой отчетности. При наличии в финансовой отчетности корректировок показателей, вызванных изменением

- 20. В отношении ошибок предшествующего периода компания должна раскрыть: характер ошибки соответствующего предшествующего периода; по каждому предшествующему

- 21. 6. МСФО (IFRS) 1 «Первое применение МСФО» (нет аналога данного стандарта в России) Цель МСФО 1

- 22. Принципиальный подход, заложенный в данный стандарт, предусматривает ретроспективное применение действующих на отчетную дату международных стандартов, поэтому

- 23. переклассифицировать те статьи, которые были признаны в соответствии с применявшимися прежде национальными правилами учета (такие как

- 24. 7. СОДЕРЖАНИЕ МСФО (IAS) 10 «СОБЫТИЯ ПОСЛЕ ОТЧЕТНОГО ПЕРИОДА» МСФО 10 должен применяться для учета событий,

- 25. Процесс утверждения финансовой отчетности может иметь некоторые различия в зависимости от структуры менеджмента компании, внешних нормативных

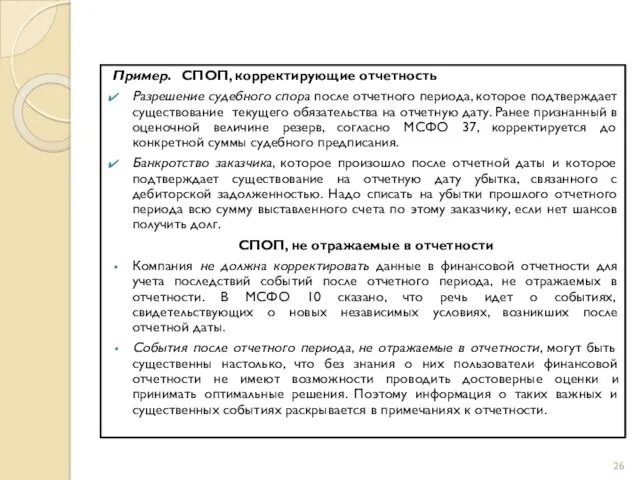

- 26. Пример. СПОП, корректирующие отчетность Разрешение судебного спора после отчетного периода, которое подтверждает существование текущего обязательства на

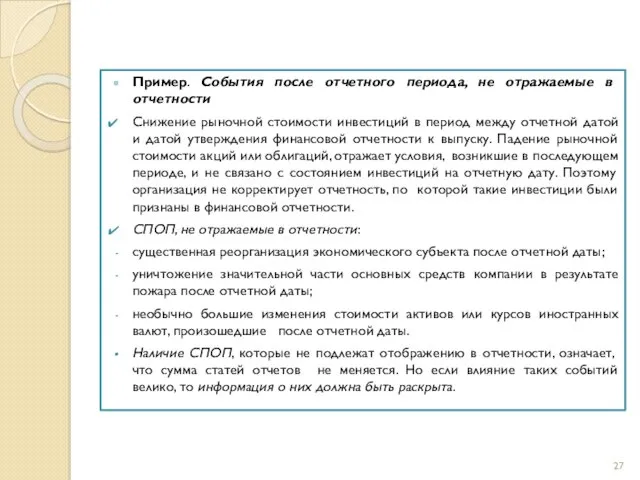

- 27. Пример. События после отчетного периода, не отражаемые в отчетности Снижение рыночной стоимости инвестиций в период между

- 28. 8. МСФО (IFRS) 13 «Оценка справедливой стоимости» В России отсутствует аналог данного стандарта. В основу разработки

- 29. Фактическая стоимость Чистая стоимость реализации Дисконтированная стоимость Стоимость замещения Справедливая стоимость Рис. 1. Факторы, влияющие на

- 30. Советом по МСФО (СМСФО) и Советом по стандартам финансового учета (ССФУ) (США) введена единая система требований

- 31. При определении справедливой стоимости во внимание принимаются следующие характеристики актива или обязательства, которые использовались бы участниками

- 32. В случае отсутствия основного рынка выбирается наиболее благоприятный для компании рынок, на котором возможно получение максимальной

- 33. Факторы, указывающие на неактивность рынка: наблюдается существенный спад в объеме и уровне деятельности; существует всего несколько

- 34. Характеристика участников рынка Участники рынка – это покупатели и продавцы на основном (наиболее благоприятном) для актива

- 35. К первому уровню иерархии относятся котировки на активном рынке по идентичным активам и обязательствам, информацию о

- 36. котировочных цен на аналогичные и схожие активы или обязательства на активных рынках; котировочных цен на идентичные

- 37. При доходном подходе будущие денежные потоки (доходы и расходы) приводятся (дисконтируются) к единой сумме. При затратном

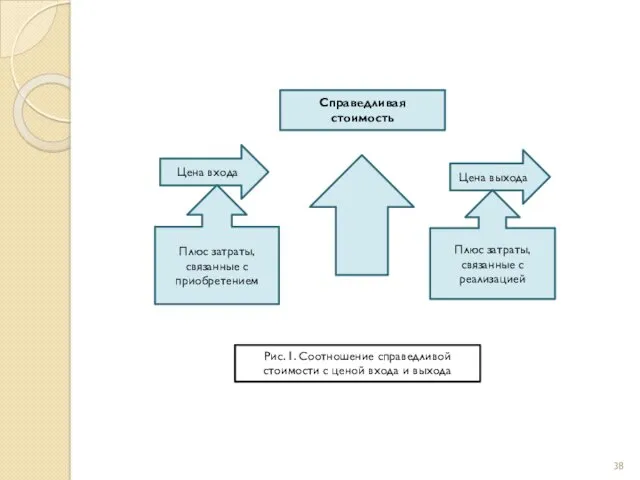

- 38. Справедливая стоимость Цена входа Цена выхода Плюс затраты, связанные с приобретением Плюс затраты, связанные с реализацией

- 39. Очевидно, что цена входа и выхода на активы различается для покупателя и продавца. Для покупателя это

- 41. Скачать презентацию

Учетная политика раскрывается в примечаниях к финансовой отчетности или оформляется в

Учетная политика раскрывается в примечаниях к финансовой отчетности или оформляется в

В МСФО 8 выделяются две возможные причины внесения изменений в учетную

В МСФО 8 выделяются две возможные причины внесения изменений в учетную

В результате в текущей отчетности раскрывается информация, которая была бы получена,

В результате в текущей отчетности раскрывается информация, которая была бы получена,

Пример 2. В ходе проверки финансовой отчетности компании за 2018 г.

Пример 2. В ходе проверки финансовой отчетности компании за 2018 г.

При этом данные прошлых отчетных периодов не корректируются; новые бухгалтерские оценки

При этом данные прошлых отчетных периодов не корректируются; новые бухгалтерские оценки

До этой даты в примечаниях к финансовой отчетности компании надо раскрыть

До этой даты в примечаниях к финансовой отчетности компании надо раскрыть

Они будут квалифицироваться как дополнения лишь в случае, когда новое положение:

1)

Они будут квалифицироваться как дополнения лишь в случае, когда новое положение:

1)

Обязанность обнаружения и предотвращения ошибок возлагается на руководство компании, которое рассматривает

Обязанность обнаружения и предотвращения ошибок возлагается на руководство компании, которое рассматривает

Таблица 1

Характер возможных ошибок и их влияние на пользователей

финансовой отчетности

Таблица 1

Характер возможных ошибок и их влияние на пользователей

финансовой отчетности

МСФО 8 содержит рекомендации к действию при допущении ошибок в ходе

МСФО 8 содержит рекомендации к действию при допущении ошибок в ходе

Пример 1. В ходе аудита финансовой отчетности компании за 2018 г.,

Пример 1. В ходе аудита финансовой отчетности компании за 2018 г.,

Порядок исправления ошибок зависит от того, в каком отчетном периоде они

Порядок исправления ошибок зависит от того, в каком отчетном периоде они

Исправление ошибки не должно включаться в отчет о прибылях и убытках

Исправление ошибки не должно включаться в отчет о прибылях и убытках

Пример 3. Туристская компания приобрела в 2009 г. нематериальный актив стоимостью

Пример 3. Туристская компания приобрела в 2009 г. нематериальный актив стоимостью

Ряд положений МСФО 8 посвящены бухгалтерским (расчетным) оценкам и оценочным значениям.

Оценочные

Ряд положений МСФО 8 посвящены бухгалтерским (расчетным) оценкам и оценочным значениям.

Оценочные

Изменение оценки представляет собой подготовку нового правильного суждения об оцениваемом объекте

Изменение оценки представляет собой подготовку нового правильного суждения об оцениваемом объекте

Раскрытие информации в примечаниях к финансовой отчетности.

При наличии в финансовой отчетности

Раскрытие информации в примечаниях к финансовой отчетности.

При наличии в финансовой отчетности

В отношении ошибок предшествующего периода компания должна раскрыть:

характер ошибки соответствующего предшествующего

В отношении ошибок предшествующего периода компания должна раскрыть:

характер ошибки соответствующего предшествующего

6. МСФО (IFRS) 1 «Первое применение МСФО»

(нет аналога данного стандарта в

6. МСФО (IFRS) 1 «Первое применение МСФО» (нет аналога данного стандарта в

Принципиальный подход, заложенный в данный стандарт, предусматривает ретроспективное применение действующих на

Принципиальный подход, заложенный в данный стандарт, предусматривает ретроспективное применение действующих на

переклассифицировать те статьи, которые были признаны в соответствии с применявшимися прежде

переклассифицировать те статьи, которые были признаны в соответствии с применявшимися прежде

7. СОДЕРЖАНИЕ МСФО (IAS) 10 «СОБЫТИЯ

ПОСЛЕ ОТЧЕТНОГО ПЕРИОДА»

МСФО 10 должен

7. СОДЕРЖАНИЕ МСФО (IAS) 10 «СОБЫТИЯ

ПОСЛЕ ОТЧЕТНОГО ПЕРИОДА»

МСФО 10 должен

Процесс утверждения финансовой отчетности может иметь некоторые различия в зависимости от

Процесс утверждения финансовой отчетности может иметь некоторые различия в зависимости от

Пример. СПОП, корректирующие отчетность

Разрешение судебного спора после отчетного периода, которое подтверждает

Пример. СПОП, корректирующие отчетность

Разрешение судебного спора после отчетного периода, которое подтверждает

Пример. События после отчетного периода, не отражаемые в отчетности

Снижение рыночной стоимости

Пример. События после отчетного периода, не отражаемые в отчетности

Снижение рыночной стоимости

8. МСФО (IFRS) 13 «Оценка справедливой стоимости»

В России отсутствует аналог данного

8. МСФО (IFRS) 13 «Оценка справедливой стоимости»

В России отсутствует аналог данного

Фактическая стоимость

Чистая стоимость реализации

Дисконтированная стоимость

Стоимость замещения

Справедливая стоимость

Рис. 1. Факторы, влияющие на

Фактическая стоимость

Чистая стоимость реализации

Дисконтированная стоимость

Стоимость замещения

Справедливая стоимость

Рис. 1. Факторы, влияющие на

Советом по МСФО (СМСФО) и Советом по стандартам финансового учета (ССФУ)

Советом по МСФО (СМСФО) и Советом по стандартам финансового учета (ССФУ)

При определении справедливой стоимости во внимание принимаются следующие характеристики актива или

При определении справедливой стоимости во внимание принимаются следующие характеристики актива или

В случае отсутствия основного рынка выбирается наиболее благоприятный для компании рынок,

В случае отсутствия основного рынка выбирается наиболее благоприятный для компании рынок,

Факторы, указывающие на неактивность рынка:

наблюдается существенный спад в объеме и уровне

Факторы, указывающие на неактивность рынка:

наблюдается существенный спад в объеме и уровне

Характеристика участников рынка

Участники рынка – это покупатели и продавцы на основном

Характеристика участников рынка

Участники рынка – это покупатели и продавцы на основном

К первому уровню иерархии относятся котировки на активном рынке по идентичным

К первому уровню иерархии относятся котировки на активном рынке по идентичным

котировочных цен на аналогичные и схожие активы или обязательства на активных

котировочных цен на аналогичные и схожие активы или обязательства на активных

При доходном подходе будущие денежные потоки (доходы и расходы) приводятся (дисконтируются)

При доходном подходе будущие денежные потоки (доходы и расходы) приводятся (дисконтируются)

Справедливая стоимость

Цена входа

Цена выхода

Плюс затраты, связанные с приобретением

Плюс затраты, связанные с

Справедливая стоимость

Цена входа

Цена выхода

Плюс затраты, связанные с приобретением

Плюс затраты, связанные с

Очевидно, что цена входа и выхода на активы различается для покупателя

Очевидно, что цена входа и выхода на активы различается для покупателя

Фонд президентских грантов. Что нужно знать: необходимый минимум

Фонд президентских грантов. Что нужно знать: необходимый минимум Сущность прибыли организации

Сущность прибыли организации Облік валютних операцій (3.1 - 3.3)

Облік валютних операцій (3.1 - 3.3) Сущность и организация корпоративных финансов в современных условиях

Сущность и организация корпоративных финансов в современных условиях Бюджетная политика в РФ

Бюджетная политика в РФ Создание благоприятных условий для формирования предпринимательского климата

Создание благоприятных условий для формирования предпринимательского климата Основы бизнес-планирования

Основы бизнес-планирования Бюджетная классификация

Бюджетная классификация Реабилитация бизнеса, если финансовые организации отказывают в проведении операции или в заключении договора банковского счета

Реабилитация бизнеса, если финансовые организации отказывают в проведении операции или в заключении договора банковского счета Учет операций по привлечению денежных средств по договорам займа и кредитным договорам. Глава 6

Учет операций по привлечению денежных средств по договорам займа и кредитным договорам. Глава 6 State Support Shipbuilding in Ukraine

State Support Shipbuilding in Ukraine Внебиржевой и биржевой рынки

Внебиржевой и биржевой рынки Валюта и ее типы

Валюта и ее типы Шығындар есебінің процесттік әдісі

Шығындар есебінің процесттік әдісі Компания Росгосстрах

Компания Росгосстрах Налоговые проверки

Налоговые проверки Валютні операції комерційного банку

Валютні операції комерційного банку Учет нематериальных активов. (Тема 7)

Учет нематериальных активов. (Тема 7) Экономическая сущность налогов

Экономическая сущность налогов Пояснительная записка. Новгородская специализированная производственная база БЕ 2903. Филиал ОАО Электросетьсервис ЕНЭС

Пояснительная записка. Новгородская специализированная производственная база БЕ 2903. Филиал ОАО Электросетьсервис ЕНЭС Формирование кадастровых сведений и оценка стоимости двухкомнатной квартиры по адресу г. Екатеринбург, ул. Ильича, д.39

Формирование кадастровых сведений и оценка стоимости двухкомнатной квартиры по адресу г. Екатеринбург, ул. Ильича, д.39 Налоги. Налоги прямые, косвенные

Налоги. Налоги прямые, косвенные Инвестиции. Классификация инвестиций

Инвестиции. Классификация инвестиций Правовое регулирование расчетов наличными

Правовое регулирование расчетов наличными Финансово-правовые нормы и финансовые отношения

Финансово-правовые нормы и финансовые отношения Банк развития Казахстана

Банк развития Казахстана Анализ современных тенденций деятельности бюро кредитных историй

Анализ современных тенденций деятельности бюро кредитных историй Денежный рынок. Тема 3

Денежный рынок. Тема 3