Учет операций по привлечению денежных средств по договорам займа и кредитным договорам. Глава 6 презентация

- Учет операций по привлечению денежных средств по договорам займа и кредитным договорам. Глава 6

Содержание

- 2. 8.2. Глава 6. Бухгалтерский учет операций по привлечению денежных средств по договорам займа и кредитным договорам,

- 3. Первоначальное признание и последующий учет ФО (полученных займов и кредитов). Линейный метод и метод ЭСП При

- 4. Сумма прочих расходов (затрат по сделке) По амортизированной стоимости 1 По справедливой стоимости через прибыль или

- 5. Дисконтирование (метод ЭСП) может не применяться: К финансовым обязательствам, срок погашения (возврата) которых менее одного года,

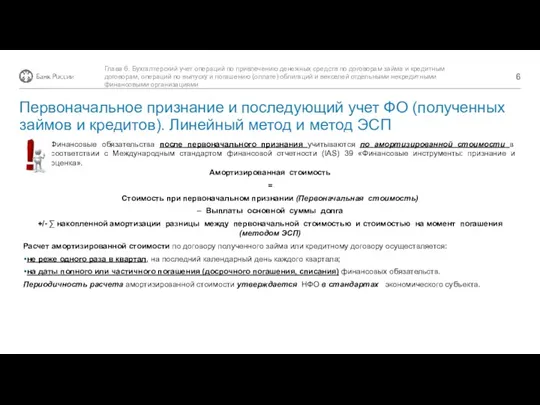

- 6. Финансовые обязательства после первоначального признания учитываются по амортизированной стоимости в соответствии с Международным стандартом финансовой отчетности

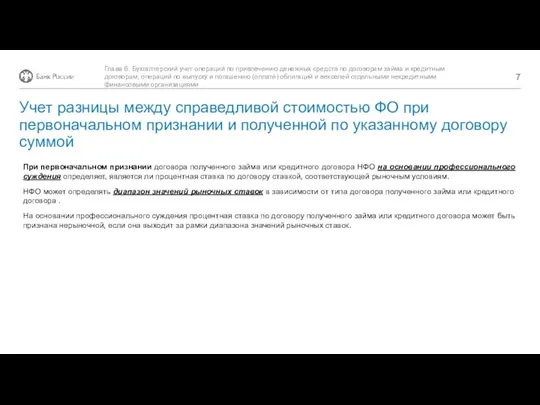

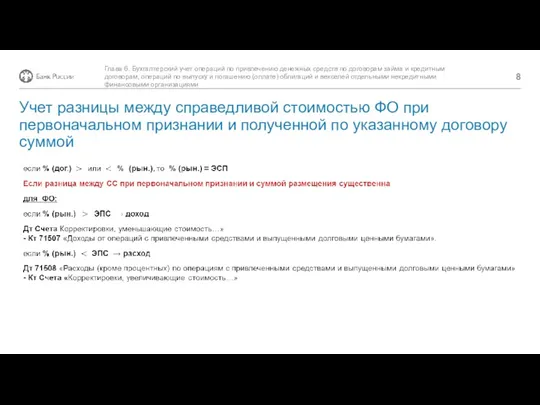

- 7. При первоначальном признании договора полученного займа или кредитного договора НФО на основании профессионального суждения определяет, является

- 8. Глава 6. Бухгалтерский учет операций по привлечению денежных средств по договорам займа и кредитным договорам, операций

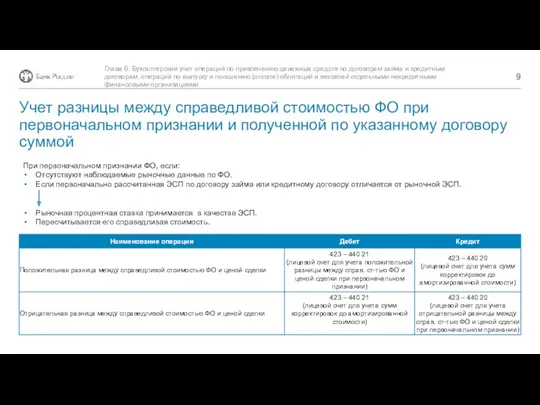

- 9. При первоначальном признании ФО, если: Отсутствуют наблюдаемые рыночные данные по ФО. Если первоначально рассчитанная ЭСП по

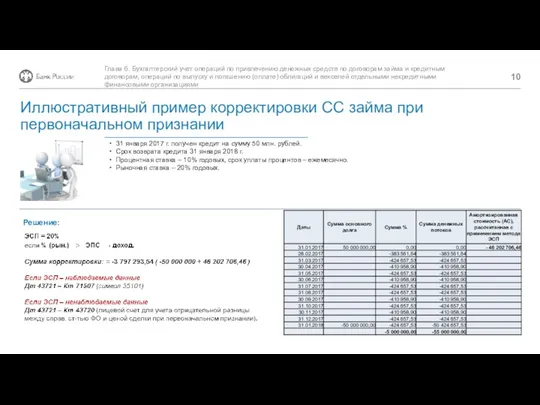

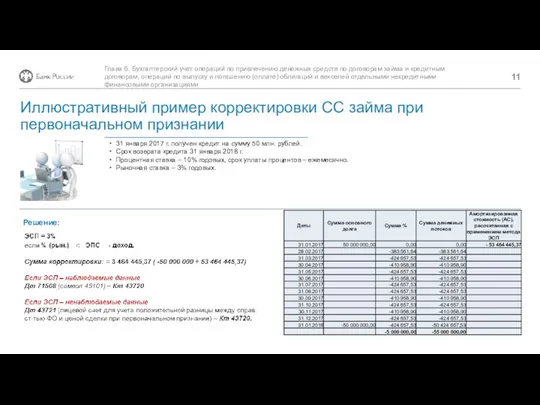

- 10. Решение: 31 января 2017 г. получен кредит на сумму 50 млн. рублей. Срок возврата кредита 31

- 11. Решение: 31 января 2017 г. получен кредит на сумму 50 млн. рублей. Срок возврата кредита 31

- 13. Скачать презентацию

8.2.

Глава 6. Бухгалтерский учет операций по привлечению денежных средств по договорам

8.2.

Глава 6. Бухгалтерский учет операций по привлечению денежных средств по договорам

Первоначальное признание и последующий учет ФО (полученных займов и кредитов). Линейный

Первоначальное признание и последующий учет ФО (полученных займов и кредитов). Линейный

Сумма прочих расходов (затрат по сделке)

По амортизированной стоимости

1

По справедливой стоимости через

Сумма прочих расходов (затрат по сделке)

По амортизированной стоимости

1

По справедливой стоимости через

Дисконтирование (метод ЭСП) может не применяться:

К финансовым обязательствам, срок погашения (возврата)

Дисконтирование (метод ЭСП) может не применяться:

К финансовым обязательствам, срок погашения (возврата)

Финансовые обязательства после первоначального признания учитываются по амортизированной стоимости в соответствии

Финансовые обязательства после первоначального признания учитываются по амортизированной стоимости в соответствии

При первоначальном признании договора полученного займа или кредитного договора НФО на

При первоначальном признании договора полученного займа или кредитного договора НФО на

Глава 6. Бухгалтерский учет операций по привлечению денежных средств по договорам

Глава 6. Бухгалтерский учет операций по привлечению денежных средств по договорам

При первоначальном признании ФО, если:

Отсутствуют наблюдаемые рыночные данные по ФО.

Если первоначально

При первоначальном признании ФО, если:

Отсутствуют наблюдаемые рыночные данные по ФО.

Если первоначально

Решение:

31 января 2017 г. получен кредит на сумму 50 млн. рублей.

Срок

Решение:

31 января 2017 г. получен кредит на сумму 50 млн. рублей.

Срок

Решение:

31 января 2017 г. получен кредит на сумму 50 млн. рублей.

Срок

Решение:

31 января 2017 г. получен кредит на сумму 50 млн. рублей.

Срок

Учет денежных средств

Учет денежных средств Совершенствование управления дебиторской и кредиторской задолженностью

Совершенствование управления дебиторской и кредиторской задолженностью Банк ВТБ 24

Банк ВТБ 24 Вкладывай в свое будущее - получай знания о личных финансах. 8-9 класс

Вкладывай в свое будущее - получай знания о личных финансах. 8-9 класс Бюджетное устройство Российской Федерации и основы его построения

Бюджетное устройство Российской Федерации и основы его построения Налоговая оптимизация

Налоговая оптимизация Основные средства предприятия индустрии гостеприимства

Основные средства предприятия индустрии гостеприимства НДС и практика его взимания в РФ

НДС и практика его взимания в РФ Отчет об исполнении бюджета Мигулинского сельского поселения Верхнедонского района за 2016 г

Отчет об исполнении бюджета Мигулинского сельского поселения Верхнедонского района за 2016 г Корпорации. Формы организации корпорации:

Корпорации. Формы организации корпорации: Технология бизнес-планирования. Содержание бизнес-плана. (Раздел 2.5)

Технология бизнес-планирования. Содержание бизнес-плана. (Раздел 2.5) Меры поддержки бизнеса в 2019 году

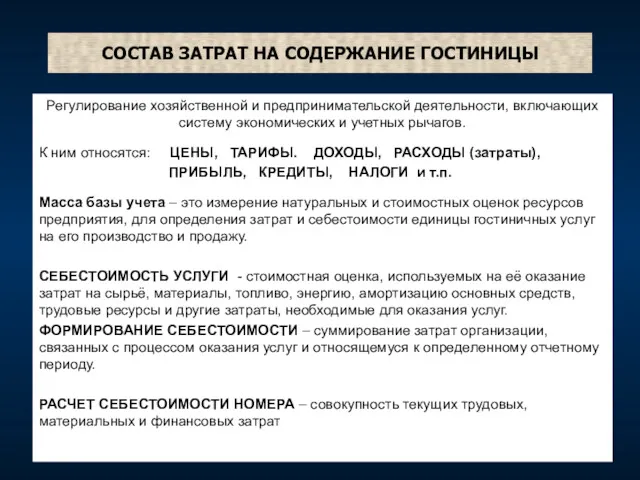

Меры поддержки бизнеса в 2019 году Состав затрат на содержание гостиницы. (Лекция 6.1)

Состав затрат на содержание гостиницы. (Лекция 6.1) 1С:Зарплата и кадры государственного учреждения 8 - от концепции до реализации

1С:Зарплата и кадры государственного учреждения 8 - от концепции до реализации Учет затрат и калькулирование себестоимости продукции, молочного скотоводства в ООО Орион Рязанского района

Учет затрат и калькулирование себестоимости продукции, молочного скотоводства в ООО Орион Рязанского района Страхование от несчастных случаев и болезней

Страхование от несчастных случаев и болезней Федеральный стандарт бухгалтерского учета для организаций государственного сектора АРЕНДА и Методические рекомендации Минфина

Федеральный стандарт бухгалтерского учета для организаций государственного сектора АРЕНДА и Методические рекомендации Минфина Cost-benefit analysis

Cost-benefit analysis Учет готовой продукции

Учет готовой продукции Банк Москвы

Банк Москвы Разработка финансового плана проекта

Разработка финансового плана проекта Финансовое обеспечение мер по сокращению производственного травматизма и профессиональных заболеваний работников

Финансовое обеспечение мер по сокращению производственного травматизма и профессиональных заболеваний работников Инвестиционные налоговые вычеты НДФЛ

Инвестиционные налоговые вычеты НДФЛ Таможенные платежи в различных таможенных процедурах

Таможенные платежи в различных таможенных процедурах Государственный кредит

Государственный кредит Учёт целевого финансирования

Учёт целевого финансирования Эффективность предпринимательской деятельности. Факторы, влияющие на экономическую эффективность организаций в фармации

Эффективность предпринимательской деятельности. Факторы, влияющие на экономическую эффективность организаций в фармации Банки. История банковского дела. Операции коммерческих банков. Банковская система. Центральный банк и его функции

Банки. История банковского дела. Операции коммерческих банков. Банковская система. Центральный банк и его функции