- Налоговая оптимизация

Содержание

- 2. Налоговая оптимизация - это уменьшение размера налоговых обязательств путем осуществления законных действий, включающих в себя использование

- 3. Цели налоговой оптимизации Целью налоговой оптимизации является снижение размера всех налогов, в отношении которых у налогоплательщика

- 4. Виды налоговой оптимизации Можно выделить следующие виды оптимизации налогообложения: 1) оптимизация по видам налогов (НДС, налог

- 5. Критерии разграничения видов налоговой оптимизации законность действий налогоплательщика (налогоплательщик нарушает закон или нет); степень налоговой нагрузки:

- 6. Элементы налоговой оптимизации Система контроля за правильностью начисления налогов и своевременнной уплатой налогов в бюджет Оптимизация

- 7. Способы налоговой оптимизации Замены отношений Делегирование ответственности Разделения отношений Смена юрисдикции Отсрочки платежей Учетная политика Льготы,

- 8. Этапы налоговой оптимизации

- 9. Кто осуществляет налоговую оптимизацию Непосредственно действия, позволяющие в результате минимизировать налоговые платежи организации, могут совершаться её

- 10. Основные источники повышения налоговой эффективности Оптимизация размера налоговых обязательств Использование инструментов налогового планирования Максимальное использование изменений

- 11. Возможности в области налогообложения в период экономического спада В современных экономических условиях необходимо использовать возможности в

- 12. Индикаторы возможности повышения налоговой эффективности Высокая эффективная ставка налога на прибыль Применение линейного метода амортизации Применение

- 13. Возможные мероприятия по снижению налоговой нагрузки Инвентаризация Анализ выгод и затрат Детальная проработка Внедрение Определение явных

- 14. Типичные ошибки при проведении процедуры оптимизации Отсутствие цели оптимизации Изменение схемы работы задним числом Использование схем,

- 15. Налоговая ответственность

- 16. Заключение Таким образом, правильно будет понимать под оптимизацией налогообложения поиск пути наилучшего сочетания самой структуры налогов

- 18. Скачать презентацию

Налоговая оптимизация - это уменьшение размера налоговых обязательств путем осуществления законных

Налоговая оптимизация - это уменьшение размера налоговых обязательств путем осуществления законных

Цели налоговой оптимизации

Целью налоговой оптимизации является снижение размера всех налогов, в отношении

Цели налоговой оптимизации

Целью налоговой оптимизации является снижение размера всех налогов, в отношении

Виды налоговой оптимизации

Можно выделить следующие виды оптимизации налогообложения:

1) оптимизация по видам

Виды налоговой оптимизации

Можно выделить следующие виды оптимизации налогообложения:

1) оптимизация по видам

Критерии разграничения видов налоговой оптимизации

законность действий налогоплательщика (налогоплательщик нарушает закон или

Критерии разграничения видов налоговой оптимизации

законность действий налогоплательщика (налогоплательщик нарушает закон или

Элементы налоговой оптимизации

Система контроля за правильностью начисления налогов и своевременнной уплатой

Элементы налоговой оптимизации

Система контроля за правильностью начисления налогов и своевременнной уплатой

Способы налоговой оптимизации

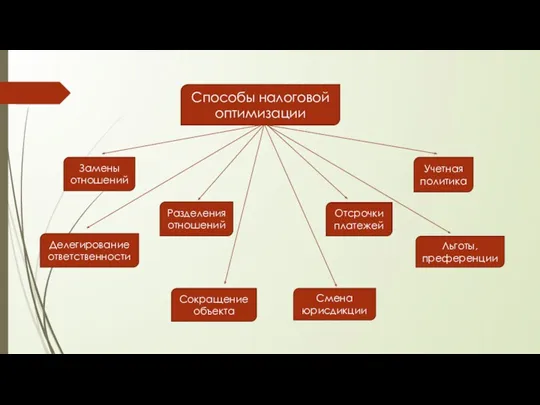

Замены отношений

Делегирование ответственности

Разделения отношений

Смена юрисдикции

Отсрочки платежей

Учетная политика

Льготы, преференции

Сокращение объекта

Способы налоговой оптимизации

Замены отношений

Делегирование ответственности

Разделения отношений

Смена юрисдикции

Отсрочки платежей

Учетная политика

Льготы, преференции

Сокращение объекта

Этапы налоговой оптимизации

Этапы налоговой оптимизации

Кто осуществляет налоговую оптимизацию

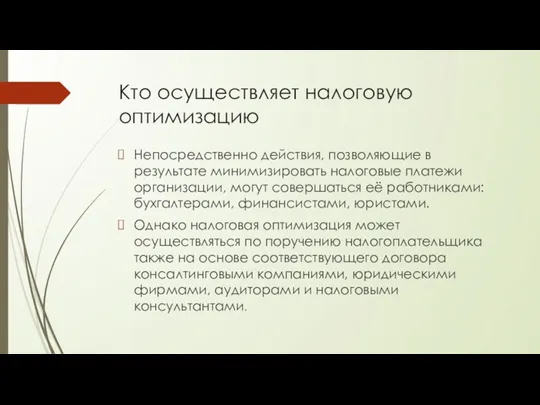

Непосредственно действия, позволяющие в результате минимизировать налоговые платежи

Кто осуществляет налоговую оптимизацию

Непосредственно действия, позволяющие в результате минимизировать налоговые платежи

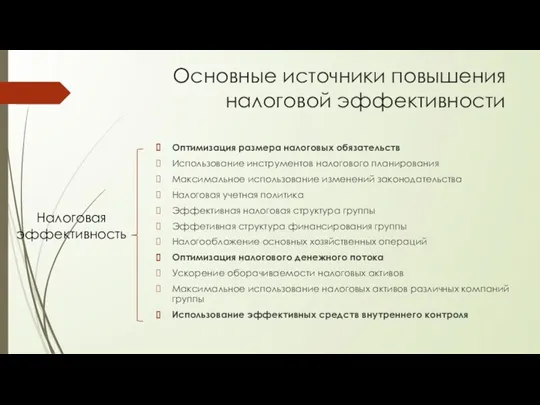

Основные источники повышения налоговой эффективности

Оптимизация размера налоговых обязательств

Использование инструментов налогового планирования

Максимальное

Основные источники повышения налоговой эффективности

Оптимизация размера налоговых обязательств

Использование инструментов налогового планирования

Максимальное

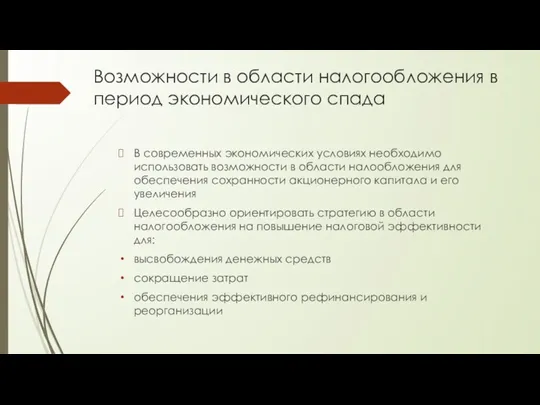

Возможности в области налогообложения в период экономического спада

В современных экономических условиях

Возможности в области налогообложения в период экономического спада

В современных экономических условиях

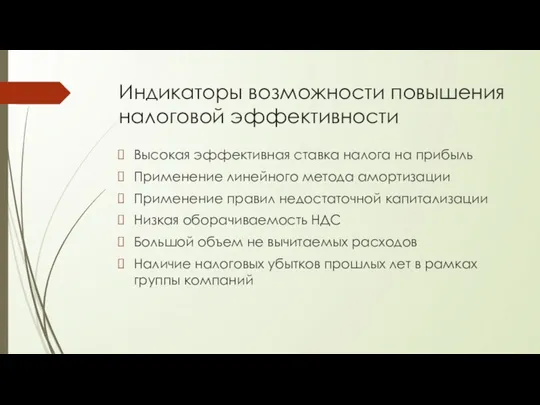

Индикаторы возможности повышения налоговой эффективности

Высокая эффективная ставка налога на прибыль

Применение линейного

Индикаторы возможности повышения налоговой эффективности

Высокая эффективная ставка налога на прибыль

Применение линейного

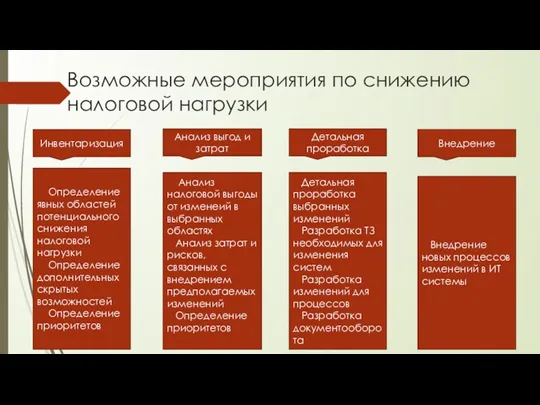

Возможные мероприятия по снижению налоговой нагрузки

Инвентаризация

Анализ выгод и затрат

Детальная проработка

Внедрение

Определение

Возможные мероприятия по снижению налоговой нагрузки

Инвентаризация

Анализ выгод и затрат

Детальная проработка

Внедрение

Определение

Типичные ошибки при проведении процедуры оптимизации

Отсутствие цели оптимизации

Изменение схемы работы задним

Типичные ошибки при проведении процедуры оптимизации

Отсутствие цели оптимизации

Изменение схемы работы задним

Налоговая ответственность

Налоговая ответственность

Заключение

Таким образом, правильно будет понимать под оптимизацией налогообложения поиск пути наилучшего

Заключение

Таким образом, правильно будет понимать под оптимизацией налогообложения поиск пути наилучшего

История создания и перспективы развития рынка ценных бумаг в России

История создания и перспективы развития рынка ценных бумаг в России Кредитование. Виды кредитов

Кредитование. Виды кредитов Деньги и их история

Деньги и их история Управление вендинговой компанией с помощью конфигурации ВЕНДИНГ 8.3

Управление вендинговой компанией с помощью конфигурации ВЕНДИНГ 8.3 Страхование граждан, выезжающих за рубеж

Страхование граждан, выезжающих за рубеж Chazar valka proti jejich financnim klanum

Chazar valka proti jejich financnim klanum Понятие долгосрочных инвестиций и капитального строительства. Участники капитального строительства

Понятие долгосрочных инвестиций и капитального строительства. Участники капитального строительства Зачем нужны деньги

Зачем нужны деньги Кредитование юридических лиц и направления совершенствования кредитной политики в коммерческом банке

Кредитование юридических лиц и направления совершенствования кредитной политики в коммерческом банке Ценообразование в строительном комплексе

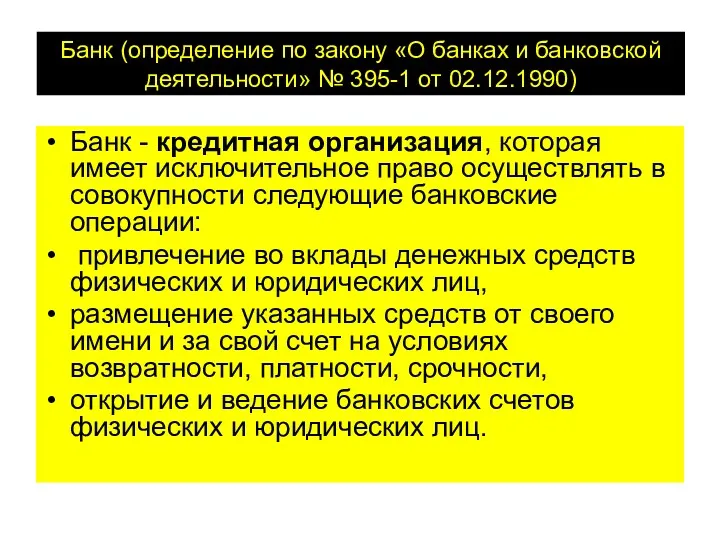

Ценообразование в строительном комплексе Банк. Определение по закону О банках и банковской деятельности

Банк. Определение по закону О банках и банковской деятельности Налоги и налогообложение. (Темы 1-6)

Налоги и налогообложение. (Темы 1-6) Назначение и составление отчета об изменениях капитала

Назначение и составление отчета об изменениях капитала Закон О медицинском страховании граждан в РСФСР

Закон О медицинском страховании граждан в РСФСР Государственные и муниципальные финансы как элемент финансово-кредитной системы

Государственные и муниципальные финансы как элемент финансово-кредитной системы PREZENTATsIYa_DIPLOM

PREZENTATsIYa_DIPLOM Статистика валют и валютных курсов

Статистика валют и валютных курсов Есеп саясаты, бухгалтерлік есеп бағалауларында болатын өзгерістер мен қателер

Есеп саясаты, бухгалтерлік есеп бағалауларында болатын өзгерістер мен қателер Прохождение заявки от создания до принятия решения. Тинькофф

Прохождение заявки от создания до принятия решения. Тинькофф Ценообразование на предприятиях сервиса и туризма

Ценообразование на предприятиях сервиса и туризма Прямые выплаты

Прямые выплаты Российский университет дружбы народов. Стипендии в РУДН

Российский университет дружбы народов. Стипендии в РУДН Бюджетный процесс в муниципальном образовании. Управление бюджетными ресурсами

Бюджетный процесс в муниципальном образовании. Управление бюджетными ресурсами Понятие, состав и общие условия привлечения за налоговые правонарушения

Понятие, состав и общие условия привлечения за налоговые правонарушения Цілі, задання, принципи бюджетної політики

Цілі, задання, принципи бюджетної політики Коммерческое предложение по приобретению залогового имущества

Коммерческое предложение по приобретению залогового имущества План финансово-хозяйственной деятельности, отчеты по исполнению ПФХД

План финансово-хозяйственной деятельности, отчеты по исполнению ПФХД Налоги и их функции

Налоги и их функции