- Бюджетный процесс в муниципальном образовании. Управление бюджетными ресурсами

Содержание

- 2. Бюджетный кодекс Российской Федерации Устав муниципального образования Решение законодательного органа «Об утверждении Положения о бюджетном процессе

- 3. Бюджетный процесс - деятельность участников бюджетного процесса по составлению, рассмотрению, утверждению и исполнению бюджетов, контролю за

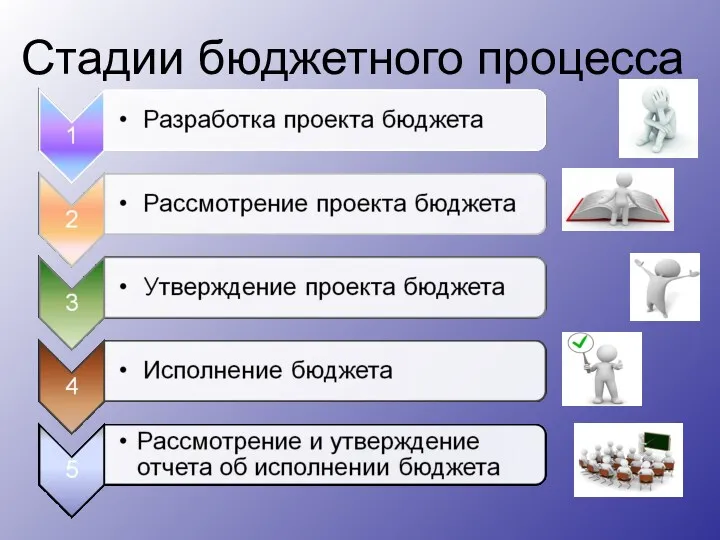

- 4. Стадии бюджетного процесса

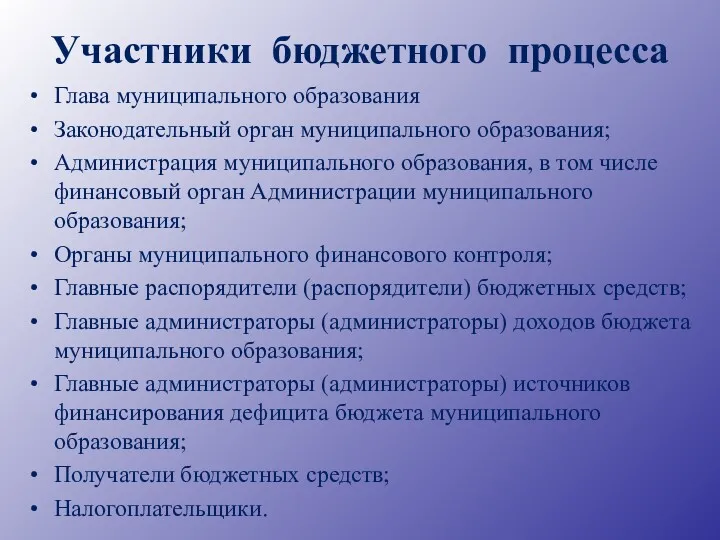

- 5. Участники бюджетного процесса Глава муниципального образования Законодательный орган муниципального образования; Администрация муниципального образования, в том числе

- 6. 1.Основы составления проекта бюджета муниципального образования

- 7. Муниципальная программа – документ, увязывающий соответствующие цели и задачи социально-экономического развития муниципального образования с заданными результатами

- 8. Пример: Социально-экономический прогноз Миасского городского округа на 2016 год Фонд оплаты труда Продукция сельского хозяйства +

- 9. Пример: Основные направления бюджетной и налоговой политики муниципального образования

- 10. Составление проекта бюджета —прерогатива Администрации муниципального образования в лице комитета (управления, органа) по финансам

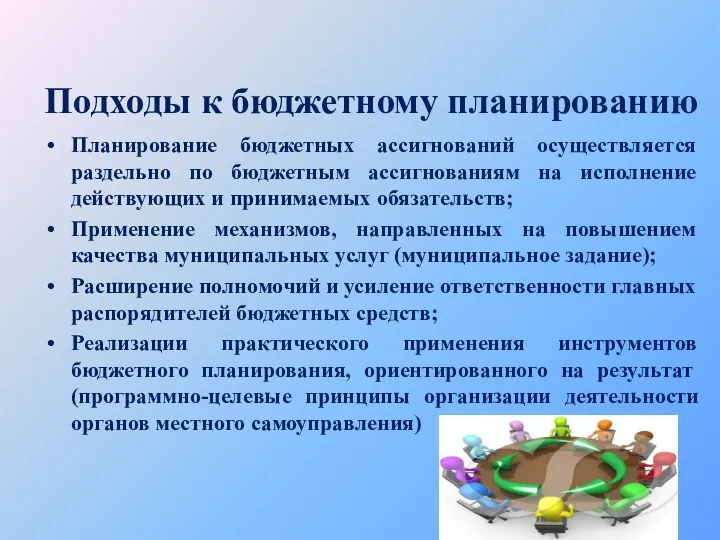

- 11. Подходы к бюджетному планированию Планирование бюджетных ассигнований осуществляется раздельно по бюджетным ассигнованиям на исполнение действующих и

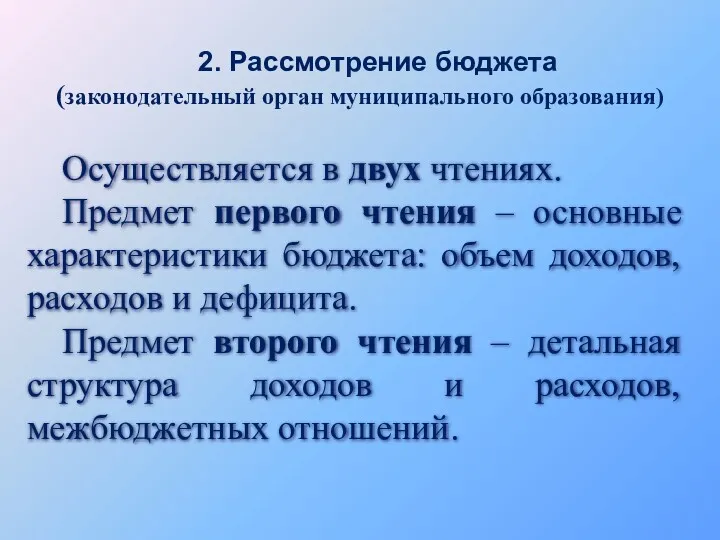

- 12. 2. Рассмотрение бюджета (законодательный орган муниципального образования) Осуществляется в двух чтениях. Предмет первого чтения – основные

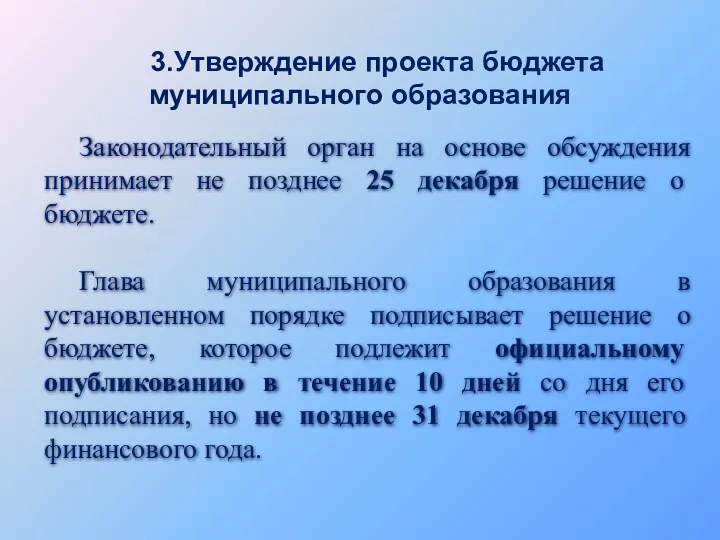

- 13. 3.Утверждение проекта бюджета муниципального образования Законодательный орган на основе обсуждения принимает не позднее 25 декабря решение

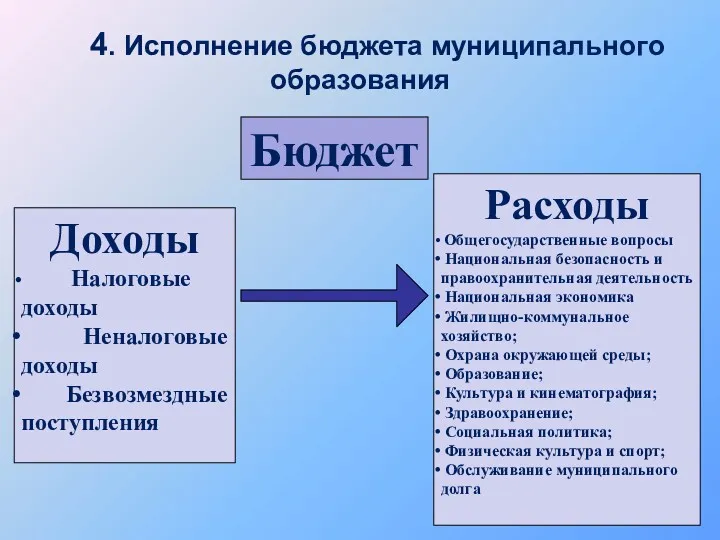

- 14. 4. Исполнение бюджета муниципального образования Доходы Налоговые доходы Неналоговые доходы Безвозмездные поступления Расходы Общегосударственные вопросы Национальная

- 15. Исполнение бюджета муниципального образования основывается на: Сводная бюджетная роспись – документ, который составляется и ведется финансовым

- 16. Исполнение бюджета муниципального образования по доходам зачисление доходов на единый счет бюджета; перечисление излишне распределенных сумм,

- 17. Исполнение бюджета муниципального образования по расходам принятие бюджетных обязательств; подтверждение денежных обязательств; санкционирование оплаты денежных обязательств;

- 18. 5.Рассмотрение и утверждение годового отчета об исполнении бюджета МО Представляется в законодательный орган МО не позднее

- 19. Бюджетная отчетность включает: отчет об исполнении бюджета МО баланс исполнения бюджета МО отчет о финансовых результатах

- 20. Управление - это совокупность приемов и методов целенаправленного воздействия на объект для достижения определенного результата. В

- 21. Функциональные элементы управления Финансовое планирование и прогнозирование Управление финансами (стратегическое, оперативное) Финансовый контроль Содержание процесса управления

- 22. Финансовое планирование - один из функциональных элементов управления финансами. В процессе финансового планирования органы местного самоуправления

- 23. Результатом финансового планирования является составление и принятие финансовых планов, разработка и утверждение финансовых разделов целевых программ,

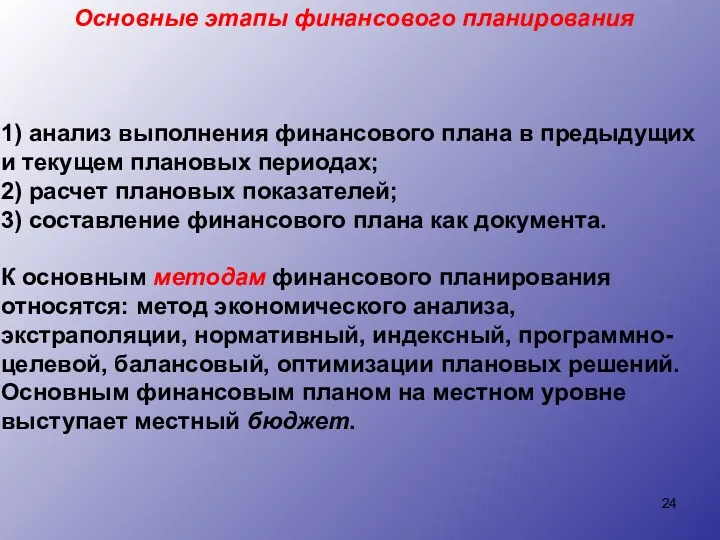

- 24. Основные этапы финансового планирования 1) анализ выполнения финансового плана в предыдущих и текущем плановых периодах; 2)

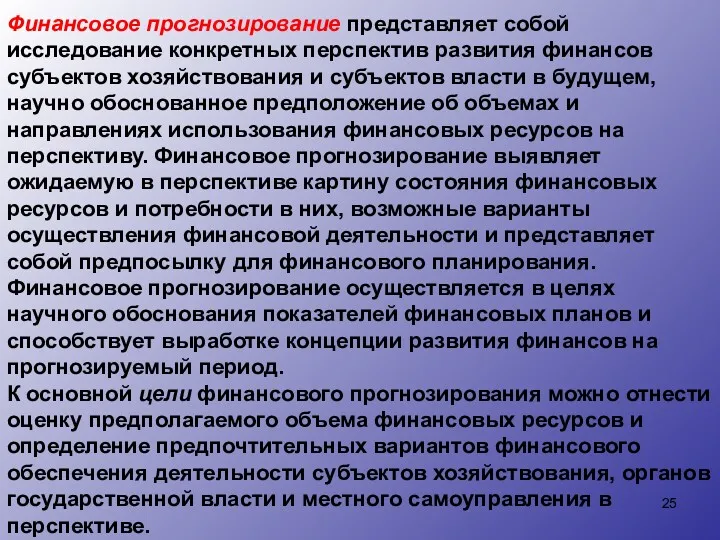

- 25. Финансовое прогнозирование представляет собой исследование конкретных перспектив развития финансов субъектов хозяйствования и субъектов власти в будущем,

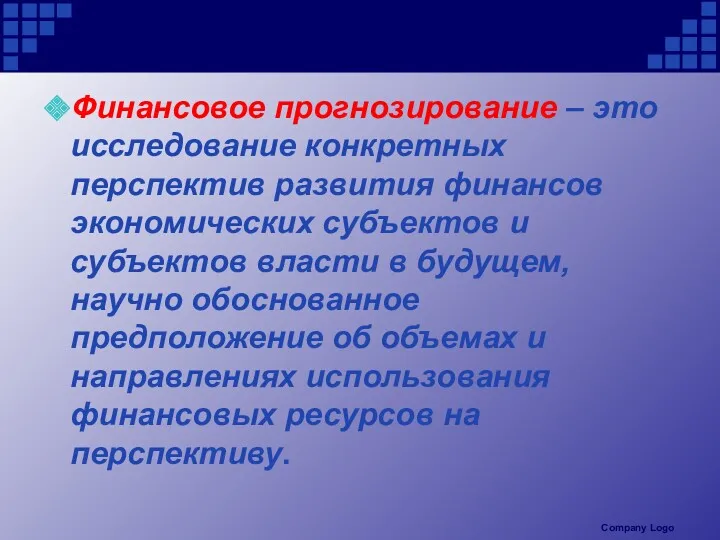

- 26. ❖Финансовое прогнозирование – это исследование конкретных перспектив развития финансов экономических субъектов и субъектов власти в будущем,

- 27. Финансовое прогнозирование Статистические методы Методы Комплексные (комбинированные) методы Экономико- математические методы Эвристические методы

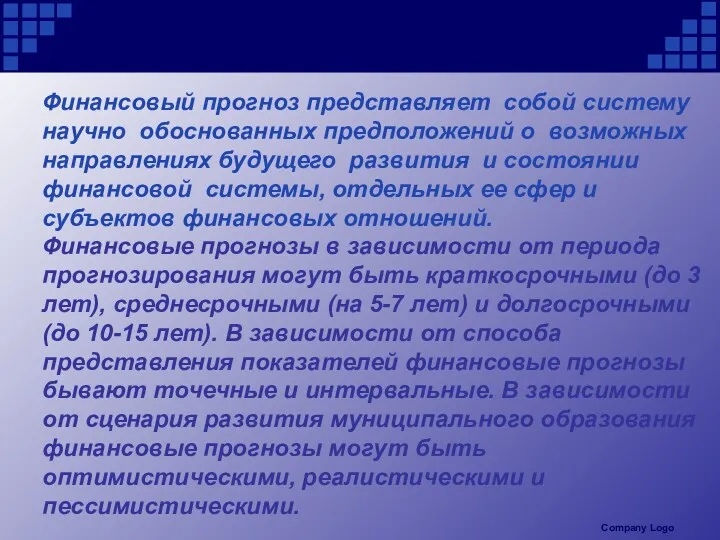

- 28. Финансовый прогноз представляет собой систему научно обоснованных предположений о возможных направлениях будущего развития и состоянии финансовой

- 29. В ходе исполнения бюджетов разрабатываются оперативные финансовые планы. В РФ такие планы называются: - сводная бюджетная

- 30. Финансовый контроль – это совокупность действий и операций, осуществляемых специально уполномоченными органами, с целью контроля за

- 31. Задачи финансового контроля Выявление, предупреждение, пресечение правонарушений Усиление результативности принятых финансовых решений Выявление резервов роста финансовых

- 32. Финансовый контроль как система Субъект финансового контроля Принципы Информационное, нормативное обеспечение Элементы финансового контроля Ответственность Объект

- 33. Объекты финансового контроля ❖Процессы образования, распределения и использования финансовых ресурсов

- 34. ❖Принципы финансового контроля: Company Logo ❖Законность ❖Объективность ❖Независимость ❖Гласность (ФЕДЕРАЛЬНЫЙ ЗАКОН от 11 января 1995 года

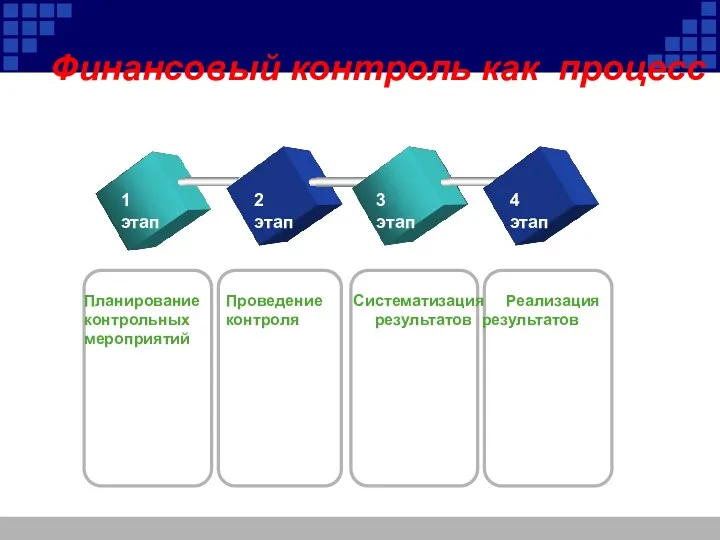

- 35. Финансовый контроль как процесс 1 этап 2 этап 3 этап 4 этап Планирование контрольных мероприятий Проведение

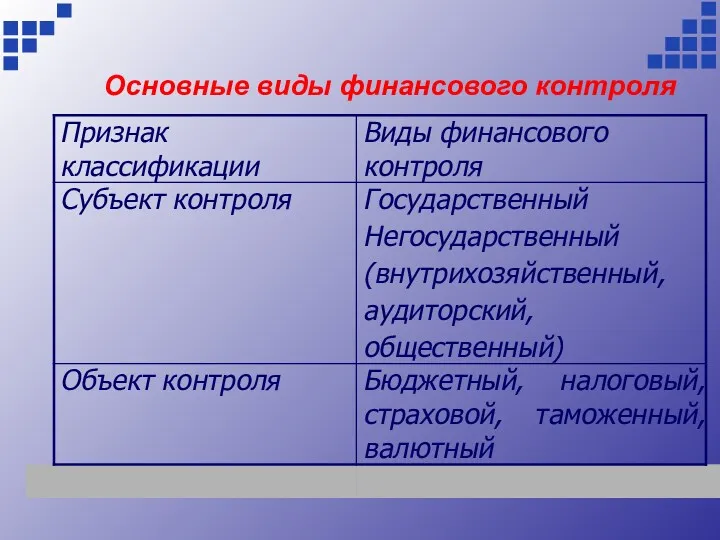

- 36. Основные виды финансового контроля

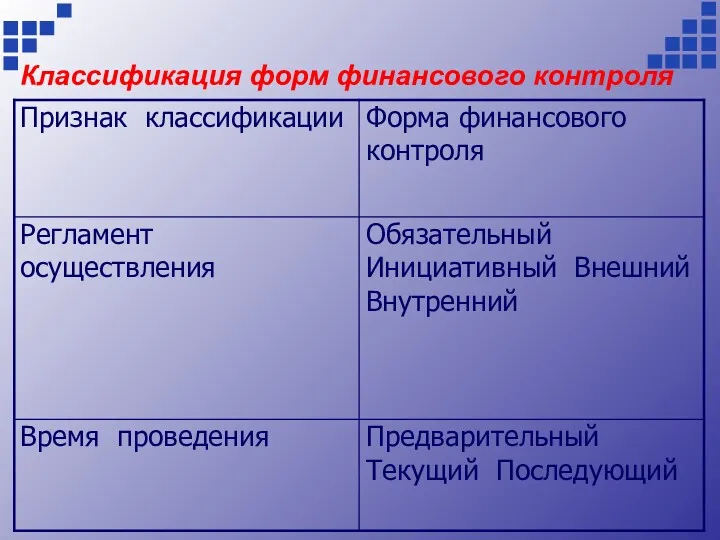

- 37. Классификация форм финансового контроля

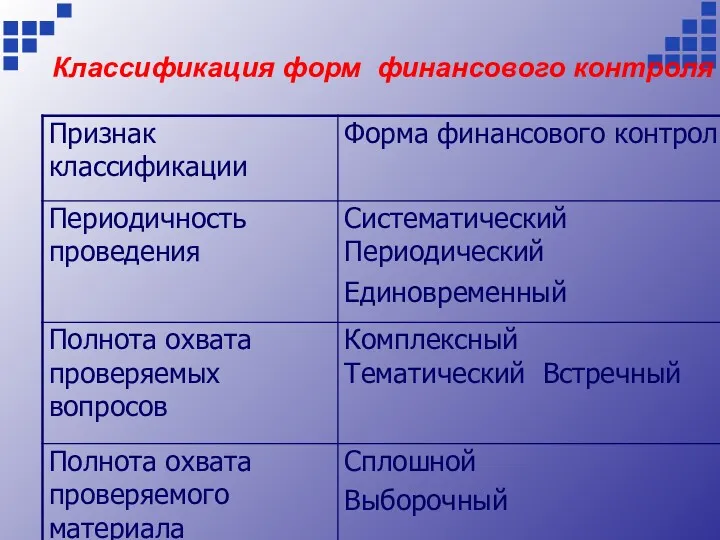

- 38. Классификация форм финансового контроля

- 39. Методы финансового контроля ❖Обследование ❖Проверка ❖Ревизия ❖Надзор ❖Мониторинг

- 40. Финансовая санкция - это ❖Мера ответственности (принуждения) в денежной форме за нарушение норм законодательства или условий

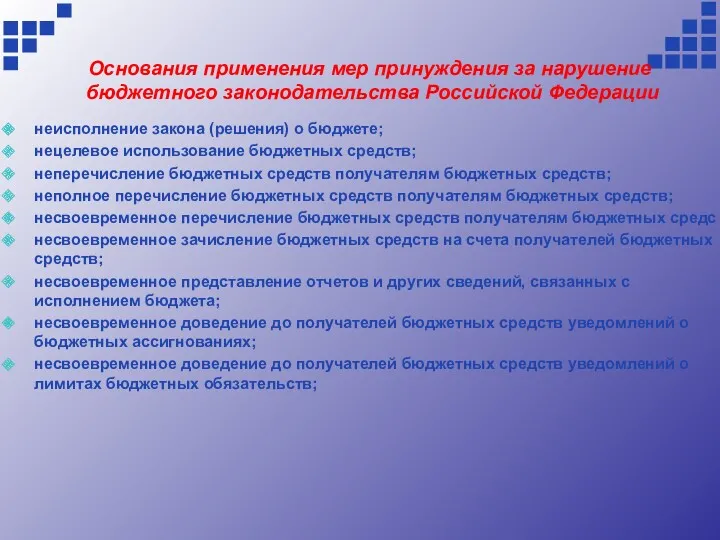

- 41. Основания применения мер принуждения за нарушение бюджетного законодательства Российской Федерации неисполнение закона (решения) о бюджете; нецелевое

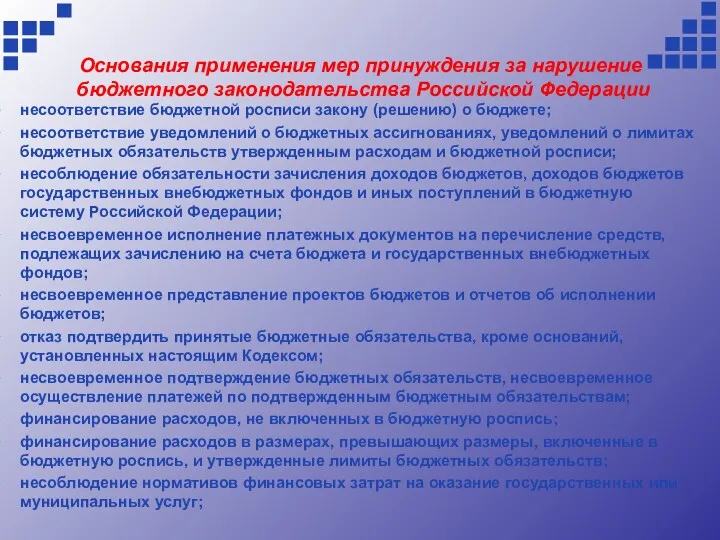

- 42. Основания применения мер принуждения за нарушение бюджетного законодательства Российской Федерации несоответствие бюджетной росписи закону (решению) о

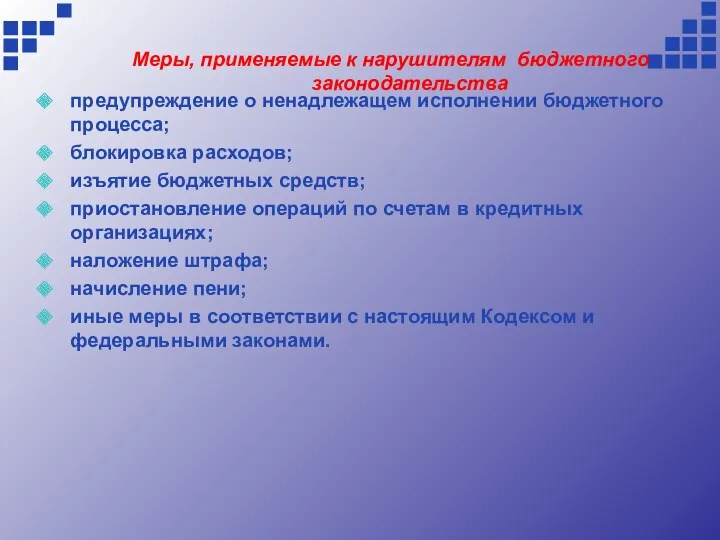

- 43. Меры, применяемые к нарушителям бюджетного законодательства предупреждение о ненадлежащем исполнении бюджетного процесса; блокировка расходов; изъятие бюджетных

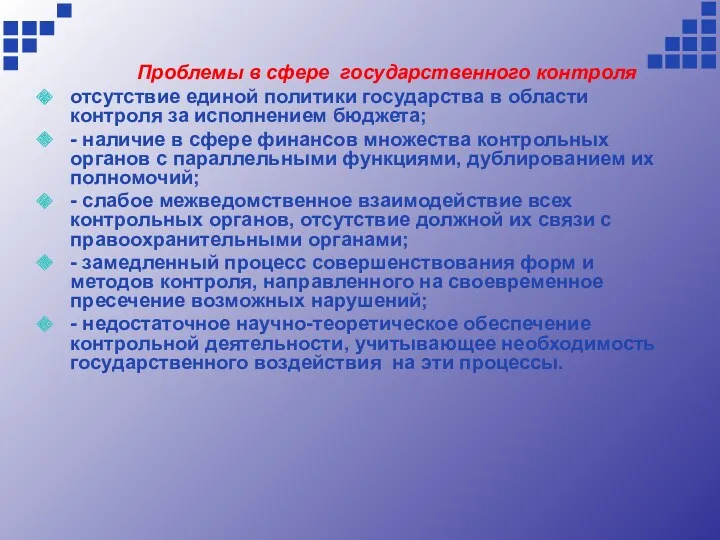

- 44. Проблемы в сфере государственного контроля отсутствие единой политики государства в области контроля за исполнением бюджета; -

- 46. Скачать презентацию

Бюджетный кодекс Российской Федерации

Устав муниципального образования

Решение законодательного органа «Об утверждении

Бюджетный кодекс Российской Федерации

Устав муниципального образования

Решение законодательного органа «Об утверждении

Бюджетный процесс - деятельность участников бюджетного процесса по составлению, рассмотрению, утверждению

Стадии бюджетного процесса

Стадии бюджетного процесса

Участники бюджетного процесса

Глава муниципального образования

Законодательный орган муниципального образования;

Администрация муниципального образования, в

Участники бюджетного процесса

Глава муниципального образования

Законодательный орган муниципального образования;

Администрация муниципального образования, в

1.Основы составления проекта бюджета муниципального образования

1.Основы составления проекта бюджета муниципального образования

Муниципальная программа –

документ, увязывающий соответствующие цели и задачи социально-экономического развития муниципального

Муниципальная программа –

документ, увязывающий соответствующие цели и задачи социально-экономического развития муниципального

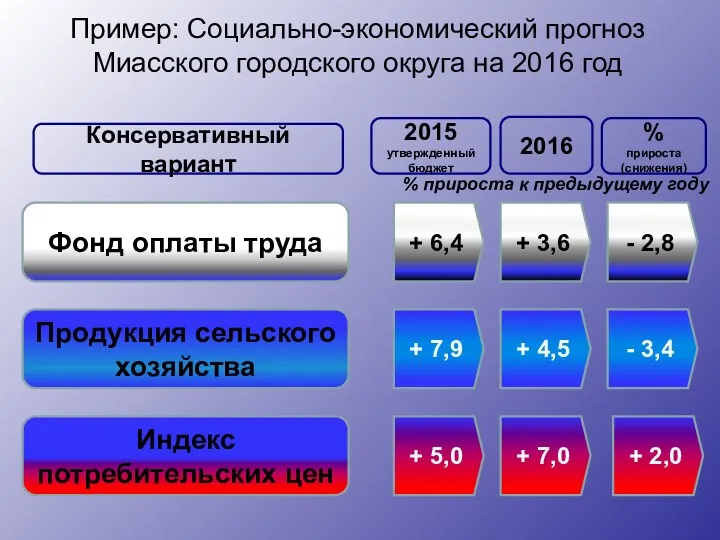

Пример: Социально-экономический прогноз Миасского городского округа на 2016 год

Фонд оплаты труда

Продукция

Пример: Социально-экономический прогноз Миасского городского округа на 2016 год

Фонд оплаты труда

Продукция

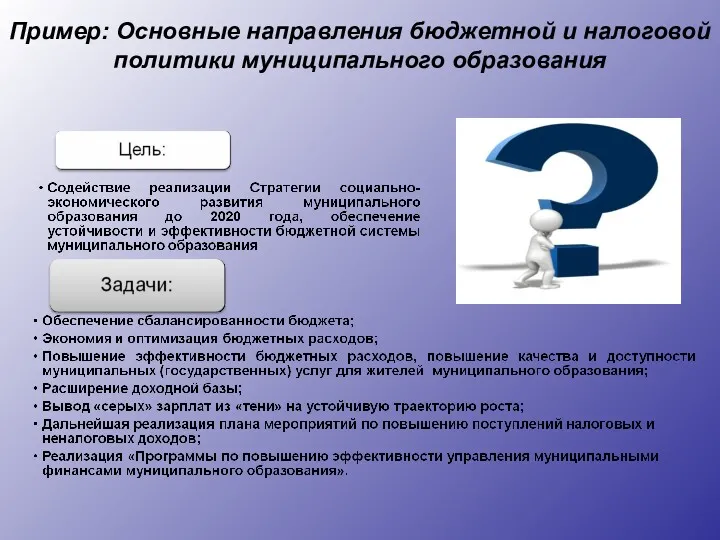

Пример: Основные направления бюджетной и налоговой политики муниципального образования

Пример: Основные направления бюджетной и налоговой политики муниципального образования

Составление проекта бюджета —прерогатива Администрации муниципального образования в лице комитета (управления, органа)

Составление проекта бюджета —прерогатива Администрации муниципального образования в лице комитета (управления, органа)

Подходы к бюджетному планированию

Планирование бюджетных ассигнований осуществляется раздельно по бюджетным

Подходы к бюджетному планированию

Планирование бюджетных ассигнований осуществляется раздельно по бюджетным

2. Рассмотрение бюджета

(законодательный орган муниципального образования)

Осуществляется в двух чтениях.

Предмет первого чтения

2. Рассмотрение бюджета

(законодательный орган муниципального образования)

Осуществляется в двух чтениях.

Предмет первого чтения

3.Утверждение проекта бюджета муниципального образования

Законодательный орган на основе обсуждения принимает не

3.Утверждение проекта бюджета муниципального образования

Законодательный орган на основе обсуждения принимает не

4. Исполнение бюджета муниципального образования

Доходы

Налоговые доходы

Неналоговые доходы

Безвозмездные поступления

Расходы

4. Исполнение бюджета муниципального образования

Доходы

Налоговые доходы

Неналоговые доходы

Безвозмездные поступления

Расходы

Исполнение бюджета муниципального образования основывается на:

Сводная бюджетная роспись – документ, который

Исполнение бюджета муниципального образования основывается на:

Сводная бюджетная роспись – документ, который

Исполнение бюджета муниципального образования по доходам

зачисление доходов на единый счет бюджета;

перечисление

Исполнение бюджета муниципального образования по доходам

зачисление доходов на единый счет бюджета;

перечисление

Исполнение бюджета муниципального образования по расходам

принятие бюджетных обязательств;

подтверждение денежных обязательств;

санкционирование оплаты

Исполнение бюджета муниципального образования по расходам

принятие бюджетных обязательств;

подтверждение денежных обязательств;

санкционирование оплаты

5.Рассмотрение и утверждение годового отчета об исполнении бюджета МО

Представляется в

5.Рассмотрение и утверждение годового отчета об исполнении бюджета МО

Представляется в

Бюджетная отчетность включает:

отчет об исполнении бюджета МО

баланс исполнения бюджета МО

отчет о

Бюджетная отчетность включает:

отчет об исполнении бюджета МО

баланс исполнения бюджета МО

отчет о

Управление - это совокупность приемов и методов целенаправленного воздействия на объект

Управление - это совокупность приемов и методов целенаправленного воздействия на объект

Функциональные элементы

управления

Финансовое планирование и прогнозирование

Управление финансами

(стратегическое, оперативное)

Финансовый контроль

Содержание процесса управления

Company Logo

Функциональные элементы

управления

Финансовое планирование и прогнозирование

Управление финансами

(стратегическое, оперативное)

Финансовый контроль

Содержание процесса управления

Company Logo

Финансовое планирование - один из функциональных элементов управления финансами. В процессе

Финансовое планирование - один из функциональных элементов управления финансами. В процессе

Результатом финансового планирования является составление и принятие финансовых планов, разработка и

Результатом финансового планирования является составление и принятие финансовых планов, разработка и

Основные этапы финансового планирования

1) анализ выполнения финансового плана в предыдущих и

Основные этапы финансового планирования

1) анализ выполнения финансового плана в предыдущих и

Финансовое прогнозирование представляет собой исследование конкретных перспектив развития финансов субъектов хозяйствования

Финансовое прогнозирование представляет собой исследование конкретных перспектив развития финансов субъектов хозяйствования

❖Финансовое прогнозирование – это исследование конкретных перспектив развития финансов экономических субъектов

❖Финансовое прогнозирование – это исследование конкретных перспектив развития финансов экономических субъектов

Финансовое прогнозирование

Статистические методы

Методы

Комплексные (комбинированные) методы

Экономико- математические методы

Эвристические методы

Финансовое прогнозирование

Статистические методы

Методы

Комплексные (комбинированные) методы

Экономико- математические методы

Эвристические методы

Финансовый прогноз представляет собой систему научно обоснованных предположений о возможных

Финансовый прогноз представляет собой систему научно обоснованных предположений о возможных

В ходе исполнения бюджетов разрабатываются оперативные финансовые планы.

В РФ такие планы

В ходе исполнения бюджетов разрабатываются оперативные финансовые планы.

В РФ такие планы

Финансовый контроль – это

совокупность действий и операций, осуществляемых специально уполномоченными органами,

Финансовый контроль – это

совокупность действий и операций, осуществляемых специально уполномоченными органами,

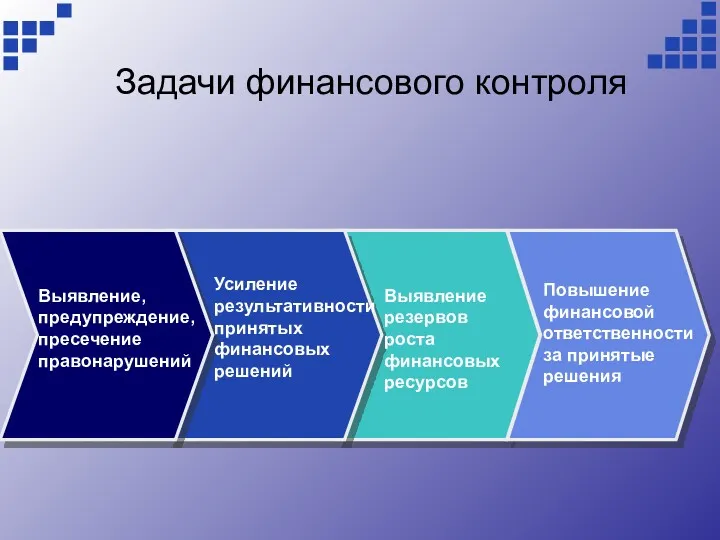

Задачи финансового контроля

Выявление, предупреждение, пресечение правонарушений

Усиление результативности принятых финансовых решений

Выявление резервов

Задачи финансового контроля

Выявление, предупреждение, пресечение правонарушений

Усиление результативности принятых финансовых решений

Выявление резервов

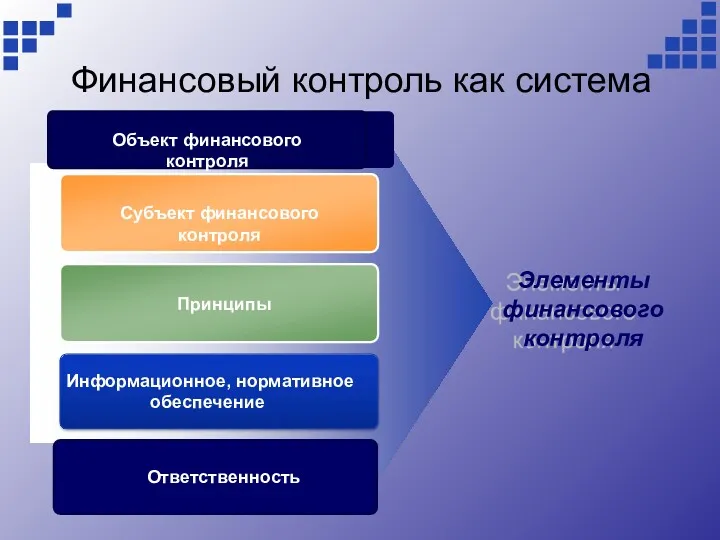

Финансовый контроль как система

Субъект финансового контроля

Принципы

Информационное, нормативное обеспечение

Элементы финансового контроля

Ответственность

Объект финансового

Финансовый контроль как система

Субъект финансового контроля

Принципы

Информационное, нормативное обеспечение

Элементы финансового контроля

Ответственность

Объект финансового

Объекты финансового контроля

❖Процессы образования, распределения и использования финансовых ресурсов

Объекты финансового контроля

❖Процессы образования, распределения и использования финансовых ресурсов

❖Принципы финансового контроля:

Company Logo

❖Законность

❖Объективность

❖Независимость

❖Гласность

(ФЕДЕРАЛЬНЫЙ ЗАКОН от 11 января 1995 года №

❖Принципы финансового контроля:

Company Logo

❖Законность

❖Объективность

❖Независимость

❖Гласность

(ФЕДЕРАЛЬНЫЙ ЗАКОН от 11 января 1995 года №

Финансовый контроль как процесс

1 этап

2 этап

3 этап

4 этап

Планирование контрольных мероприятий

Проведение контроля

Систематизация

Финансовый контроль как процесс

1 этап

2 этап

3 этап

4 этап

Планирование контрольных мероприятий

Проведение контроля

Систематизация

Основные виды финансового контроля

Основные виды финансового контроля

Классификация форм финансового контроля

Классификация форм финансового контроля

Классификация форм финансового контроля

Классификация форм финансового контроля

Методы финансового контроля

❖Обследование

❖Проверка

❖Ревизия

❖Надзор

❖Мониторинг

Методы финансового контроля

❖Обследование

❖Проверка

❖Ревизия

❖Надзор

❖Мониторинг

Финансовая санкция - это

❖Мера ответственности (принуждения) в денежной форме за нарушение

Финансовая санкция - это

❖Мера ответственности (принуждения) в денежной форме за нарушение

Основания применения мер принуждения за нарушение бюджетного законодательства Российской Федерации

неисполнение закона

Основания применения мер принуждения за нарушение бюджетного законодательства Российской Федерации

неисполнение закона

Основания применения мер принуждения за нарушение бюджетного законодательства Российской Федерации

несоответствие бюджетной

Основания применения мер принуждения за нарушение бюджетного законодательства Российской Федерации

несоответствие бюджетной

Меры, применяемые к нарушителям бюджетного законодательства

предупреждение о ненадлежащем исполнении бюджетного процесса;

блокировка

Меры, применяемые к нарушителям бюджетного законодательства

предупреждение о ненадлежащем исполнении бюджетного процесса;

блокировка

Проблемы в сфере государственного контроля

отсутствие единой политики государства в области контроля

Проблемы в сфере государственного контроля

отсутствие единой политики государства в области контроля

Несостоятельность (банкротство) коммерческих организаций

Несостоятельность (банкротство) коммерческих организаций Суть, мета і завдання управлінського обліку (тема 1)

Суть, мета і завдання управлінського обліку (тема 1) Разработка учетной политики-основа бухгалтерского учета на примере ОАО Новоросцемент

Разработка учетной политики-основа бухгалтерского учета на примере ОАО Новоросцемент Оценка финансовых результатов и использование прибыли (на примере ООО Мотор-Трейдинг)

Оценка финансовых результатов и использование прибыли (на примере ООО Мотор-Трейдинг) Особенности сдачи отчетности за 2 квартал 2023 года в бюджетной сфере (июнь 2023 года)

Особенности сдачи отчетности за 2 квартал 2023 года в бюджетной сфере (июнь 2023 года) Финансы предприятия

Финансы предприятия Формирование уставного капитала и его назначение. Тема № 3

Формирование уставного капитала и его назначение. Тема № 3 Совершенствование налогообложения и перспективы оптимизации налоговой нагрузки в Республике Беларусь

Совершенствование налогообложения и перспективы оптимизации налоговой нагрузки в Республике Беларусь УСН

УСН Налоги и налогообложение. Сущность налогов

Налоги и налогообложение. Сущность налогов Финансовые аспекты в принятии управленческих решений

Финансовые аспекты в принятии управленческих решений Кредиты. Функции кредита. Сроки кредитования

Кредиты. Функции кредита. Сроки кредитования Обесценение финансовых активов

Обесценение финансовых активов Amanat сақтандыру компаниясы

Amanat сақтандыру компаниясы Принципы кредита, основные формы и виды

Принципы кредита, основные формы и виды Понятие рынка ценных бумаг. Участники рынка. Выпуск ценных бумаг. Тема 2

Понятие рынка ценных бумаг. Участники рынка. Выпуск ценных бумаг. Тема 2 Єдиний внесок на загальнообов'язкове державне соціальне страхування

Єдиний внесок на загальнообов'язкове державне соціальне страхування Возникновение, сущность и функции денег. Природа современных денег. Тема 3

Возникновение, сущность и функции денег. Природа современных денег. Тема 3 Износ и амортизация основных фондов

Износ и амортизация основных фондов Корпорацияның қаржы саясаты мен қаржы механизмі Қаржы-33

Корпорацияның қаржы саясаты мен қаржы механизмі Қаржы-33 Вкладывай в свое будущее - получай знания о личных финансах. 8-9 класс

Вкладывай в свое будущее - получай знания о личных финансах. 8-9 класс Сметы в НКО. Составление смет к заявке на грант и субсидию. Финансовые отчеты в Фонд Президентских Грантов

Сметы в НКО. Составление смет к заявке на грант и субсидию. Финансовые отчеты в Фонд Президентских Грантов Планирование затрат на производство НПЗ

Планирование затрат на производство НПЗ Заработная плата

Заработная плата Определение стоимости недвижимого имущества

Определение стоимости недвижимого имущества Smart Contract Ether Chain

Smart Contract Ether Chain Money show film - history of money

Money show film - history of money Анализ отчета о движении денежных средств. (Тема 4)

Анализ отчета о движении денежных средств. (Тема 4)