- Финансы предприятия

Содержание

- 2. Роль финансов Выдвижение на первый план финансовой стороны деятельности предприятий является в последнее время одной из

- 3. Цели в области финансов Стратегическими целями предприятия в области финансов являются: Максимизация доходности; Минимизация риска финансовых

- 4. Учебные дисциплины по финансам В рамках учебных дисциплин финансы предприятий изучают: Финансовый анализ; Финансовое планирование (бюджетирование);

- 5. Сферы финансовых (денежных) отношений предприятия : 1. Отношения между предприятием и его инвесторами (акционерами, участниками, собственниками)

- 6. Финансовые ресурсы предприятия Финансовые ресурсы предприятия – это денежные доходы и поступления, которые находятся в распоряжении

- 7. Источники финансовых ресурсов предприятия

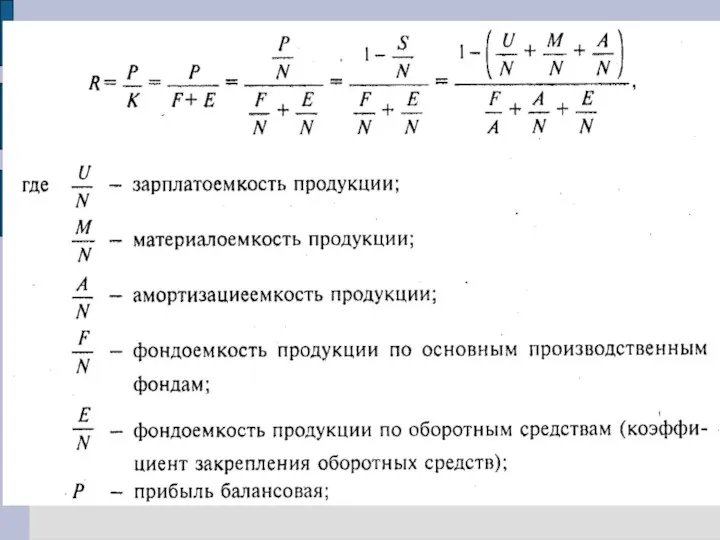

- 8. Функции финансов К функциям финансов относятся : обеспечение предприятия денежными средствами; 1) распределительная; 2) контрольная. Эти

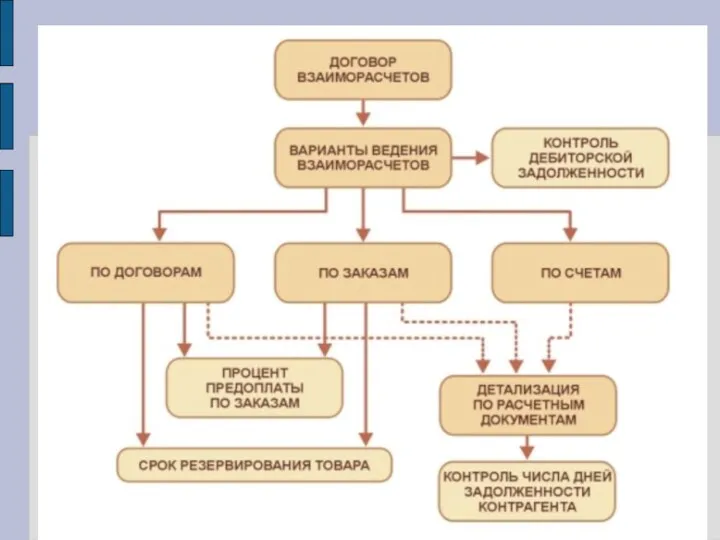

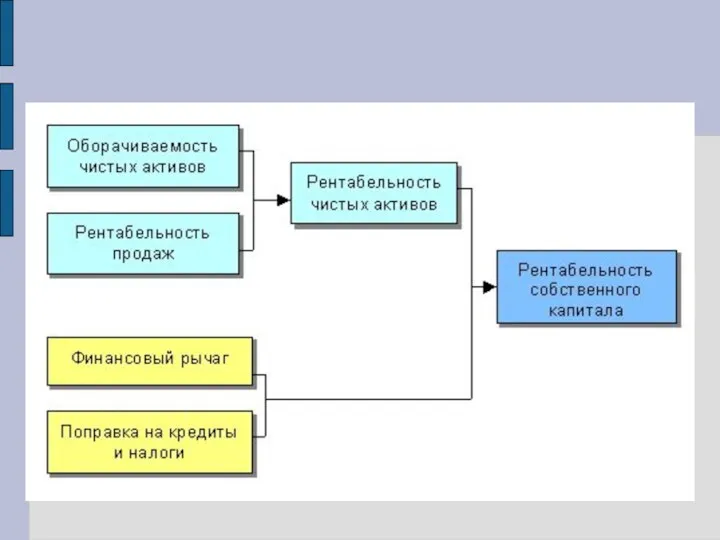

- 9. Взаимосвязь блоков управления финансами

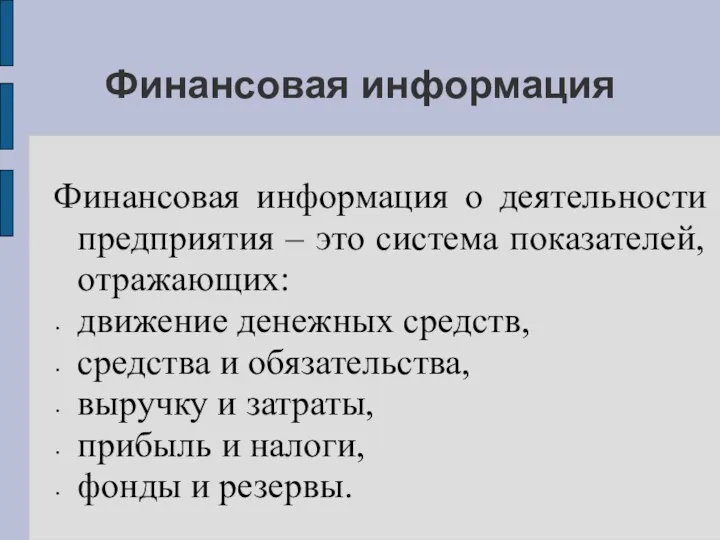

- 13. Финансовая информация Финансовая информация о деятельности предприятия – это система показателей, отражающих: движение денежных средств, средства

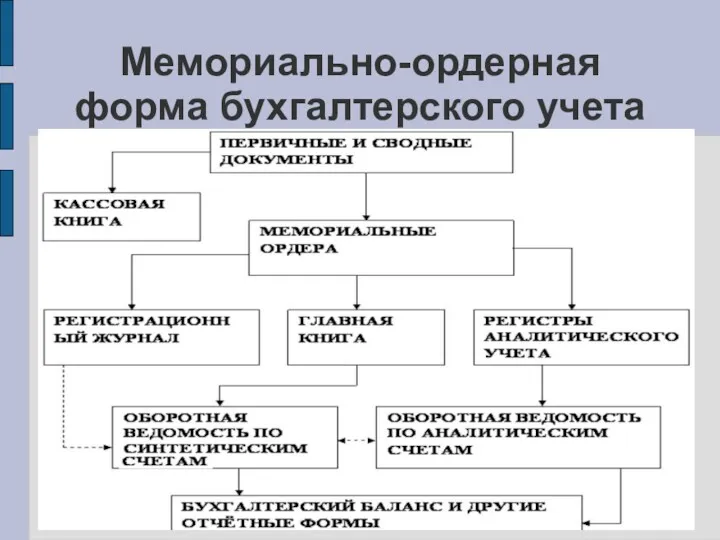

- 14. Мемориально-ордерная форма бухгалтерского учета

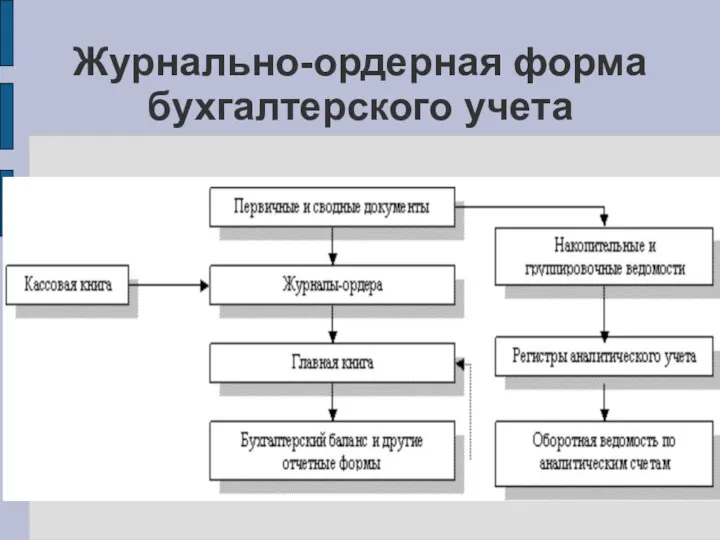

- 15. Журнально-ордерная форма бухгалтерского учета

- 17. Бухгалтерский баланс Бухгалтерский баланс — это «финансовая картина» предприятия на определенный момент времени, это один из

- 19. Основной источник доходов предприятия – выручка от реализации продукции. Также на предприятие могут поступать доходы в

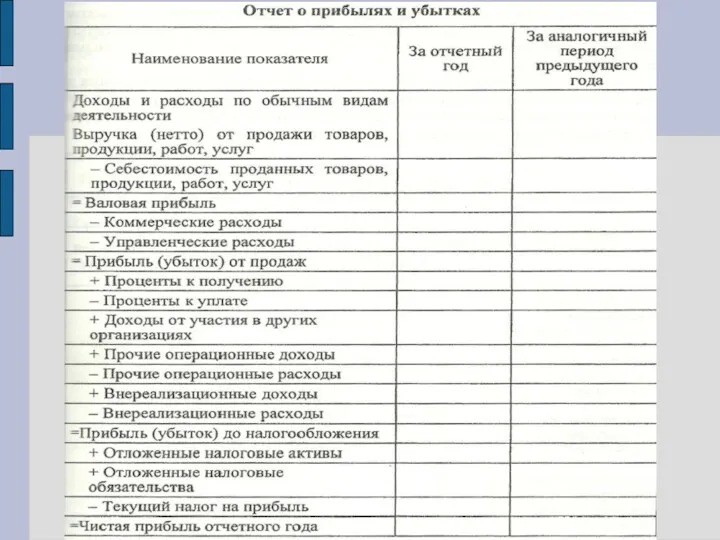

- 20. Отчет о прибылях и убытках В отчете о прибылях и убытках отражаются финансовые результаты деятельности организации

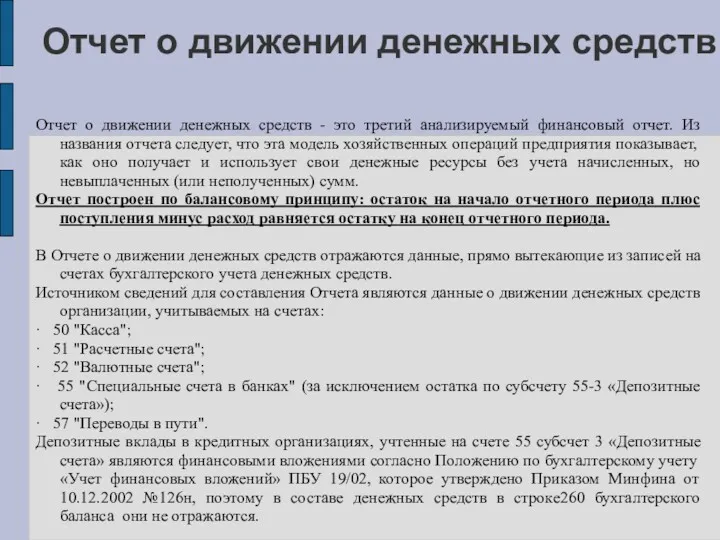

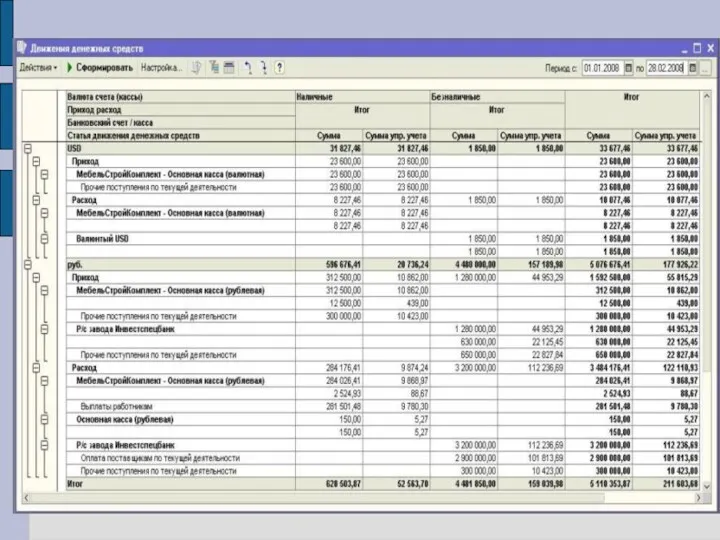

- 22. Отчет о движении денежных средств Отчет о движении денежных средств - это третий анализируемый финансовый отчет.

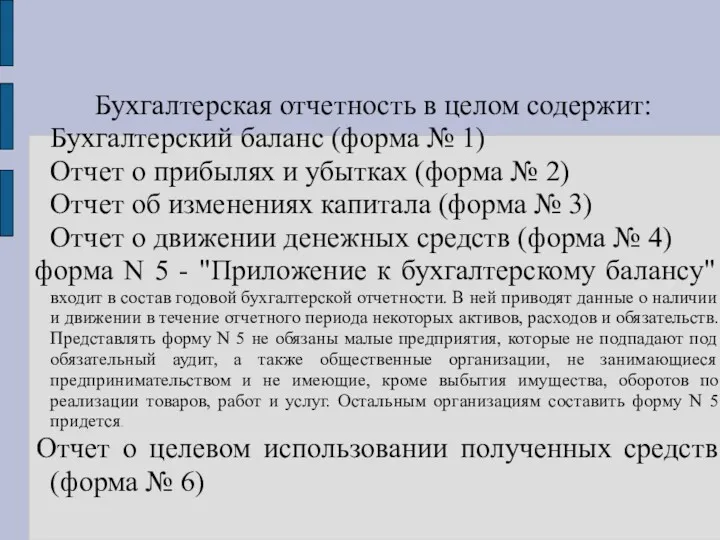

- 24. Бухгалтерская отчетность в целом содержит: Бухгалтерский баланс (форма № 1) Отчет о прибылях и убытках (форма

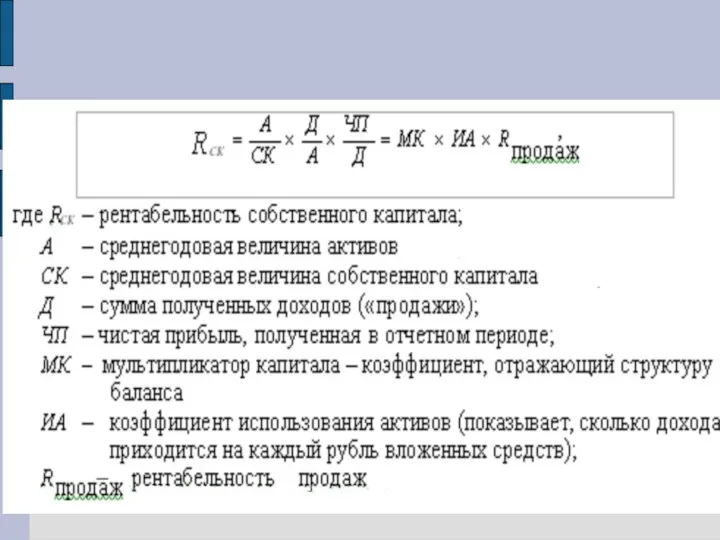

- 25. Цель финансового анализа Основной целью финансового анализа является получение небольшого числа ключевых (наиболее информативных) параметров, дающих

- 26. Роль финансовой/ бухгалтерской отчетности Цели анализа достигаются в результате решения определенного взаимосвязанного набора аналитических задач. Аналитическая

- 27. Принцип обработки первичной информации Основной принцип аналитического чтения финансовых отчетов - это дедуктивный метод, т.е. от

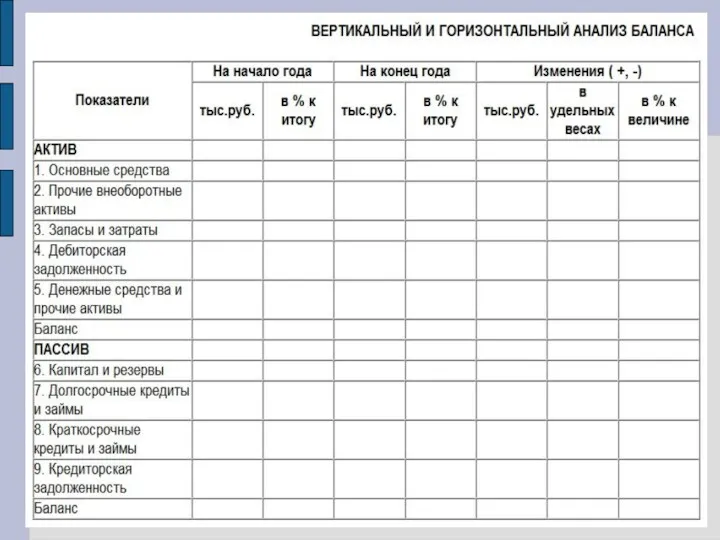

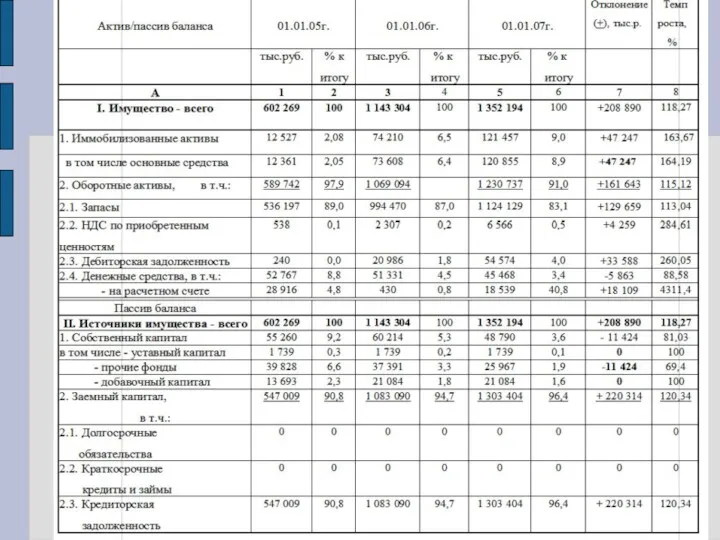

- 28. Методы финансового анализа горизонтальный (временной) анализ - сравнение каждой позиции отчетности с предыдущим периодом; вертикальный (структурный)

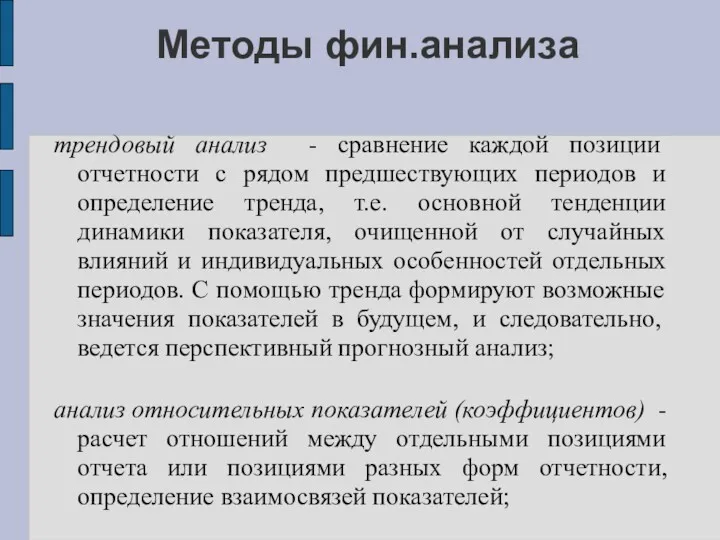

- 29. Методы фин.анализа трендовый анализ - сравнение каждой позиции отчетности с рядом предшествующих периодов и определение тренда,

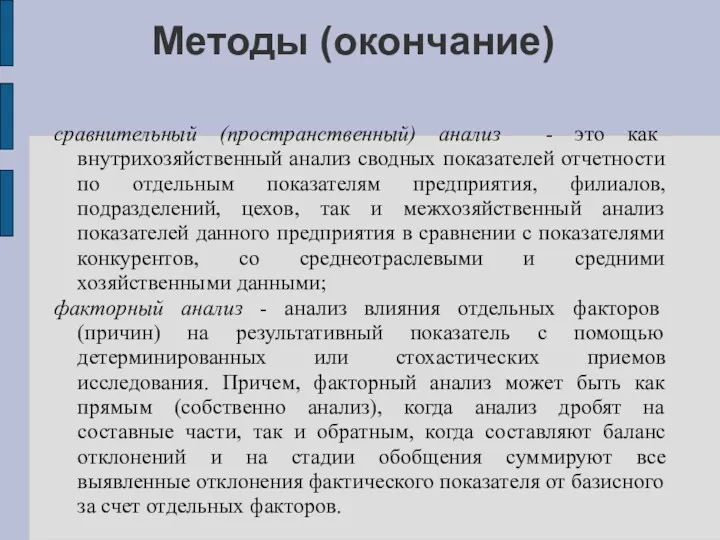

- 30. Методы (окончание) сравнительный (пространственный) анализ - это как внутрихозяйственный анализ сводных показателей отчетности по отдельным показателям

- 46. Скачать презентацию

Роль финансов

Выдвижение на первый план финансовой стороны деятельности предприятий является в

Роль финансов

Выдвижение на первый план финансовой стороны деятельности предприятий является в

Цели в области финансов

Стратегическими целями предприятия в области финансов являются:

Максимизация доходности;

Минимизация

Цели в области финансов

Стратегическими целями предприятия в области финансов являются:

Максимизация доходности;

Минимизация

Учебные дисциплины по финансам

В рамках учебных дисциплин финансы предприятий изучают:

Финансовый анализ;

Финансовое

Учебные дисциплины по финансам

В рамках учебных дисциплин финансы предприятий изучают:

Финансовый анализ;

Финансовое

Сферы финансовых (денежных) отношений предприятия :

1. Отношения между предприятием и

Сферы финансовых (денежных) отношений предприятия :

1. Отношения между предприятием и

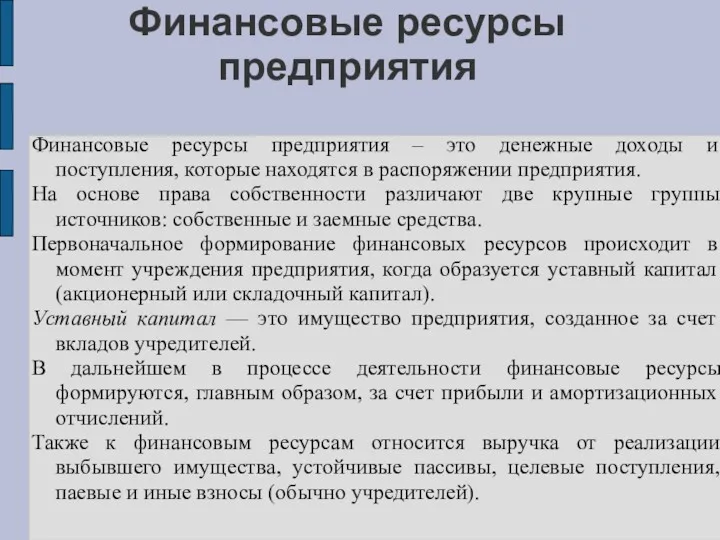

Финансовые ресурсы предприятия

Финансовые ресурсы предприятия – это денежные доходы и поступления,

Финансовые ресурсы предприятия

Финансовые ресурсы предприятия – это денежные доходы и поступления,

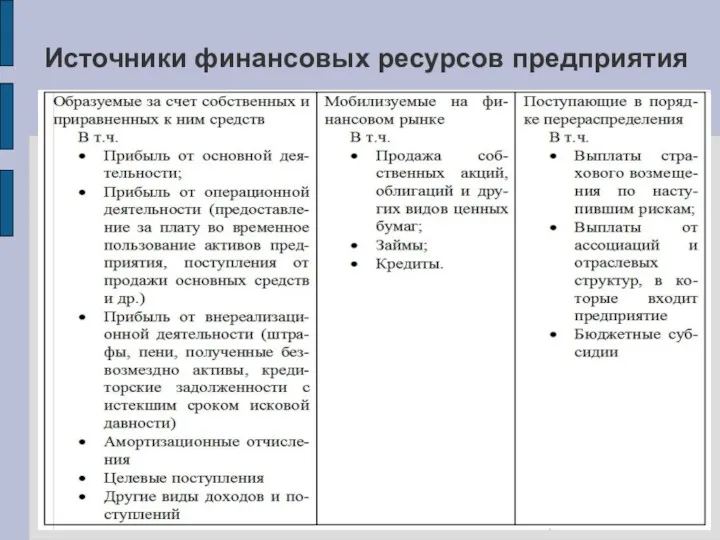

Источники финансовых ресурсов предприятия

Источники финансовых ресурсов предприятия

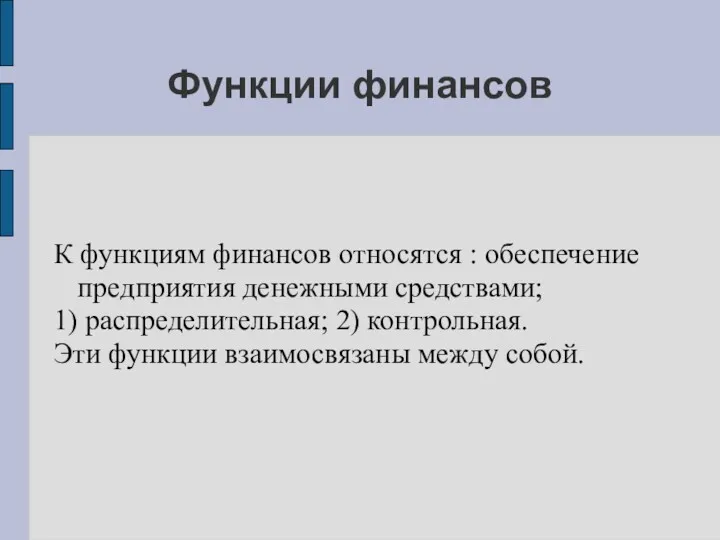

Функции финансов

К функциям финансов относятся : обеспечение предприятия денежными средствами;

1)

Функции финансов

К функциям финансов относятся : обеспечение предприятия денежными средствами;

1)

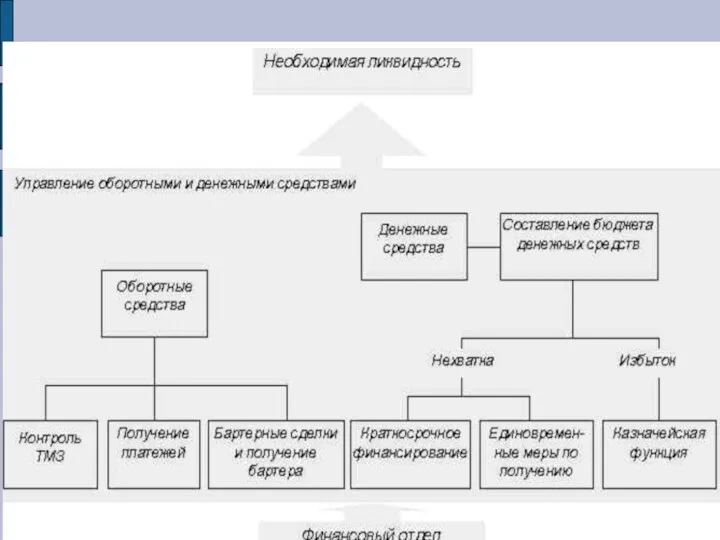

Взаимосвязь блоков управления финансами

Взаимосвязь блоков управления финансами

Финансовая информация

Финансовая информация о деятельности предприятия – это система показателей, отражающих:

движение

Финансовая информация

Финансовая информация о деятельности предприятия – это система показателей, отражающих:

движение

Мемориально-ордерная форма бухгалтерского учета

Мемориально-ордерная форма бухгалтерского учета

Журнально-ордерная форма бухгалтерского учета

Журнально-ордерная форма бухгалтерского учета

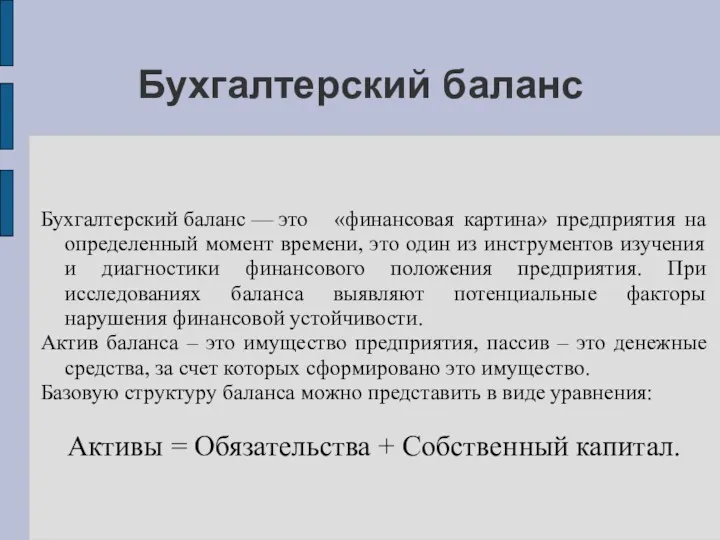

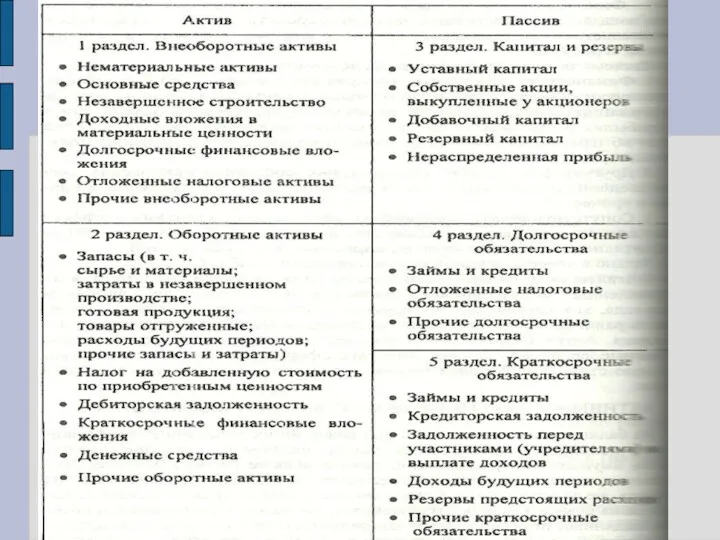

Бухгалтерский баланс

Бухгалтерский баланс — это «финансовая картина» предприятия на определенный момент

Бухгалтерский баланс

Бухгалтерский баланс — это «финансовая картина» предприятия на определенный момент

Основной источник доходов предприятия – выручка от реализации продукции. Также на

Основной источник доходов предприятия – выручка от реализации продукции. Также на

Отчет о прибылях и убытках

В отчете о прибылях и убытках

Отчет о прибылях и убытках

В отчете о прибылях и убытках

Отчет о движении денежных средств

Отчет о движении денежных средств - это

Отчет о движении денежных средств

Отчет о движении денежных средств - это

Бухгалтерская отчетность в целом содержит:

Бухгалтерский баланс (форма № 1)

Отчет

Бухгалтерская отчетность в целом содержит:

Бухгалтерский баланс (форма № 1)

Отчет

Цель финансового анализа

Основной целью финансового анализа является получение небольшого числа ключевых

Цель финансового анализа

Основной целью финансового анализа является получение небольшого числа ключевых

Роль финансовой/ бухгалтерской отчетности

Цели анализа достигаются в результате решения определенного взаимосвязанного

Роль финансовой/ бухгалтерской отчетности

Цели анализа достигаются в результате решения определенного взаимосвязанного

Принцип обработки первичной информации

Основной принцип аналитического чтения финансовых отчетов - это

Принцип обработки первичной информации

Основной принцип аналитического чтения финансовых отчетов - это

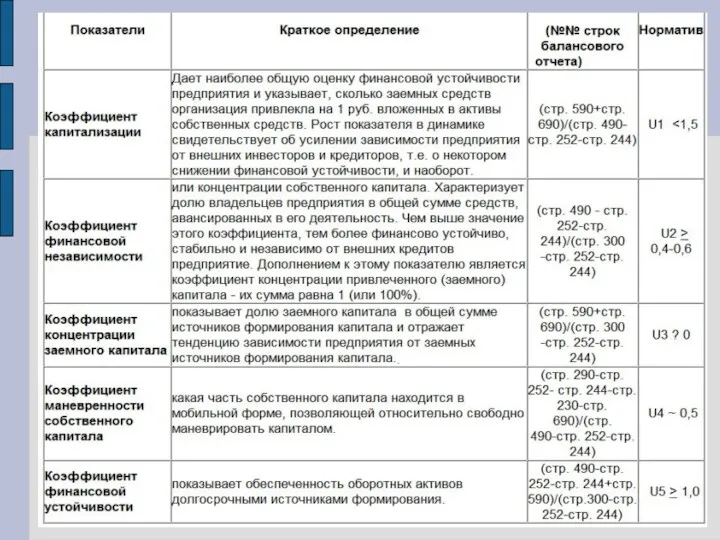

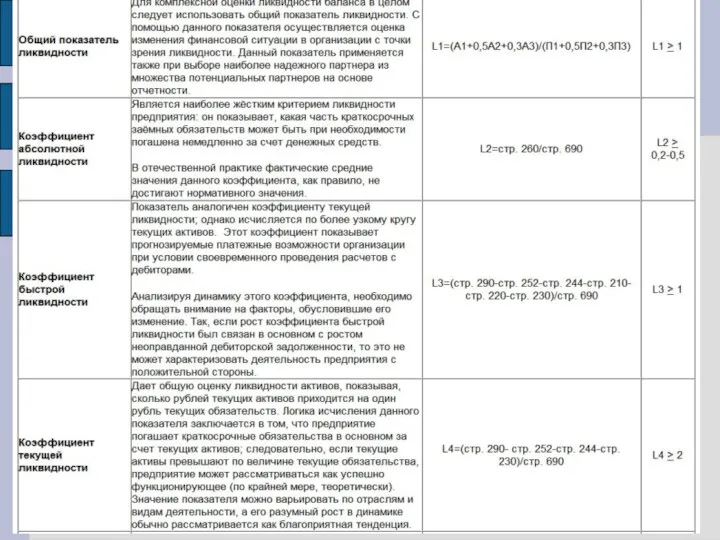

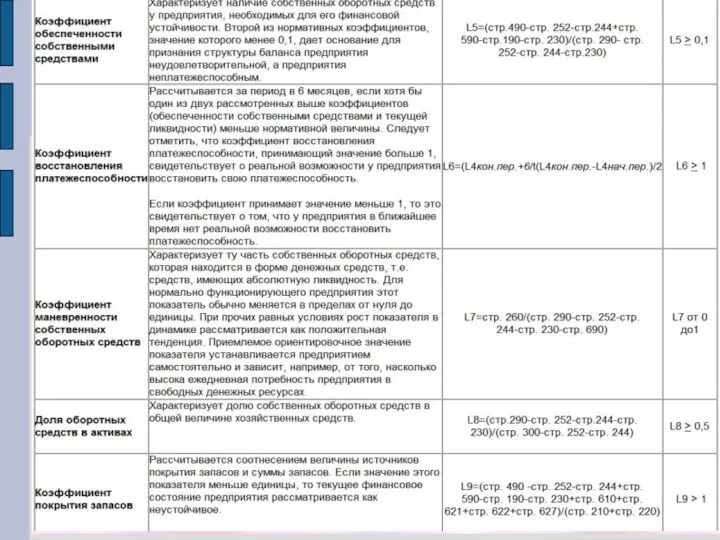

Методы финансового анализа

горизонтальный (временной) анализ - сравнение каждой позиции отчетности с

Методы финансового анализа

горизонтальный (временной) анализ - сравнение каждой позиции отчетности с

Методы фин.анализа

трендовый анализ - сравнение каждой позиции отчетности с рядом предшествующих

Методы фин.анализа

трендовый анализ - сравнение каждой позиции отчетности с рядом предшествующих

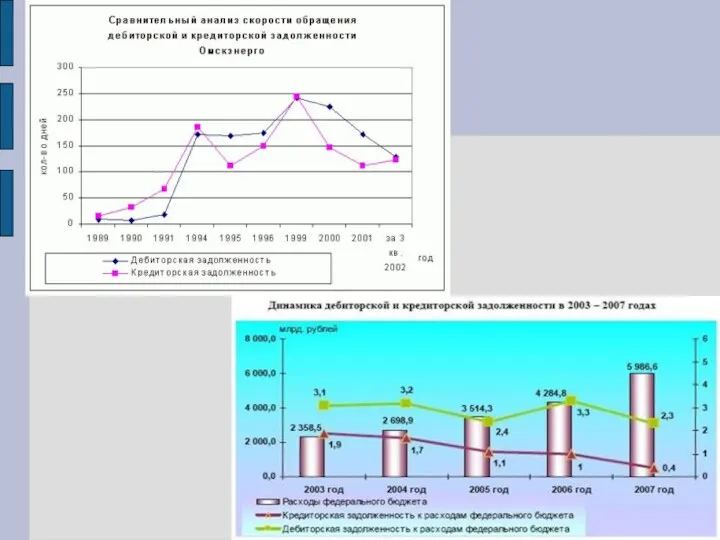

Методы (окончание)

сравнительный (пространственный) анализ - это как внутрихозяйственный анализ сводных показателей

Методы (окончание)

сравнительный (пространственный) анализ - это как внутрихозяйственный анализ сводных показателей

Анализ и оценка эффективности деятельности организации малого бизнеса на примере ООО Газпроминвест

Анализ и оценка эффективности деятельности организации малого бизнеса на примере ООО Газпроминвест Производительность труда и заработная плата

Производительность труда и заработная плата Фонд развития промышленности Республики Башкортостан

Фонд развития промышленности Республики Башкортостан How much for your company?

How much for your company? Рынок Forex

Рынок Forex Государственная социальная помощь на основании социального контракта. Пермский край

Государственная социальная помощь на основании социального контракта. Пермский край Особенности финансов предприятий различных организационно-правовых форм хозяйствования

Особенности финансов предприятий различных организационно-правовых форм хозяйствования Бесконтактный бухгалтер 1С:БухОбслуживание

Бесконтактный бухгалтер 1С:БухОбслуживание Денежно-кредитная политика

Денежно-кредитная политика Учет и анализ денежных средств в ООО НПК Механика Сервис

Учет и анализ денежных средств в ООО НПК Механика Сервис О возможностях стипендиального обеспечения в университете

О возможностях стипендиального обеспечения в университете Региональный рынок банковского потребительского кредитования

Региональный рынок банковского потребительского кредитования Грошові системи

Грошові системи Оплата труда персонала

Оплата труда персонала Основные активные операции коммерческого банка

Основные активные операции коммерческого банка Topic 1. Introduction to Finance

Topic 1. Introduction to Finance Көлік құралдарына салынатын салық

Көлік құралдарына салынатын салық Бухгалтерские информационные системы

Бухгалтерские информационные системы Лизинговые программы для субъектов малого и среднего предпринимательства

Лизинговые программы для субъектов малого и среднего предпринимательства Сутність, будова та функції банківської системи. (Тема 1)

Сутність, будова та функції банківської системи. (Тема 1) ФОП (Фізичні особи-підприємці)

ФОП (Фізичні особи-підприємці) РЕСО ДОМ - страхование индивидуальных строений

РЕСО ДОМ - страхование индивидуальных строений План счетов кредитной организации

План счетов кредитной организации Управление денежными средствами и легко реализуемыми ценными бумагами

Управление денежными средствами и легко реализуемыми ценными бумагами Кредитный продукт Овердрафт. Альфа-Банк

Кредитный продукт Овердрафт. Альфа-Банк Налог на доходы физических лиц

Налог на доходы физических лиц Сущность и функции страхования. Законодательные основы страховой деятельности. Рынок страхования

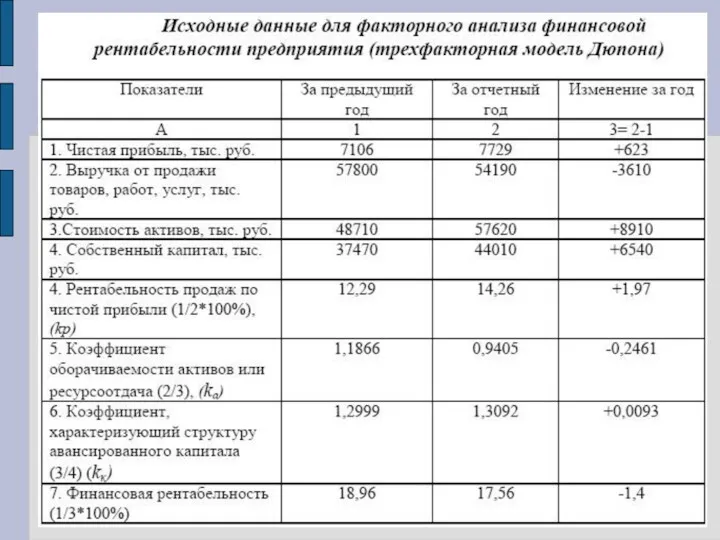

Сущность и функции страхования. Законодательные основы страховой деятельности. Рынок страхования Методы финансового анализа

Методы финансового анализа