- Налог на доходы физических лиц

Содержание

- 2. физические лица, являющиеся налоговыми резидентами физические лица, получающие доходы от источников в Российской Федерации ,не являющиеся

- 3. Для резидентов: Доходы от источников в Российской Федерации и (или) от источников за пределами Российской Федерации

- 4. Дивиденды и проценты Страховые выплаты при наступлении страхового случая Доходы, полученные от использования авторских или смежных

- 5. Дивиденды и проценты Страховые выплаты при наступлении страхового случая Доходы, полученные от использования авторских или смежных

- 6. Государственные пособия Пенсии по государственному пенсионному обеспечению, страховые пенсии Компенсационные выплаты Вознаграждения донорам Алименты Безвозмездная помощь

- 7. При определении налоговой базы учитываются все доходы налогоплательщика, полученные им как в денежной, так и в

- 8. Налоговая база при получении доходов в натуральной форме Налоговая база при получении доходов в виде материальной

- 9. При получении налогоплательщиком дохода от организаций и индивидуальных предпринимателей в натуральной форме в виде товаров (работ,

- 10. Схема расчета НДФЛ

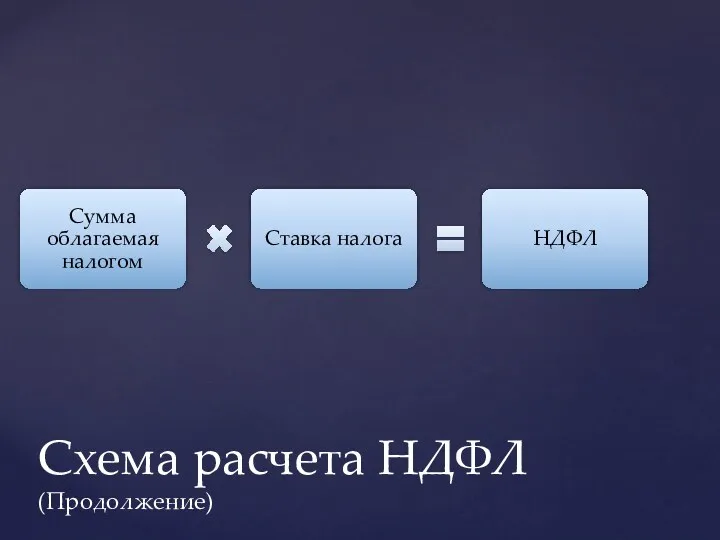

- 11. Схема расчета НДФЛ (Продолжение)

- 13. Скачать презентацию

физические лица, являющиеся налоговыми резидентами

физические лица, получающие доходы от источников

физические лица, являющиеся налоговыми резидентами

физические лица, получающие доходы от источников

Для резидентов:

Доходы от источников в Российской Федерации и (или) от источников

Для резидентов:

Доходы от источников в Российской Федерации и (или) от источников

Дивиденды и проценты

Страховые выплаты при наступлении страхового случая

Доходы, полученные от

Дивиденды и проценты

Страховые выплаты при наступлении страхового случая

Доходы, полученные от

Дивиденды и проценты

Страховые выплаты при наступлении страхового случая

Доходы, полученные от использования

Дивиденды и проценты

Страховые выплаты при наступлении страхового случая

Доходы, полученные от использования

Государственные пособия

Пенсии по государственному пенсионному обеспечению, страховые пенсии

Компенсационные выплаты

Вознаграждения донорам

Алименты

Безвозмездная помощь

Суммы

Государственные пособия

Пенсии по государственному пенсионному обеспечению, страховые пенсии

Компенсационные выплаты

Вознаграждения донорам

Алименты

Безвозмездная помощь

Суммы

При определении налоговой базы учитываются все доходы налогоплательщика, полученные им как

Налоговая база при получении доходов в натуральной форме

Налоговая база при

Налоговая база при получении доходов в натуральной форме

Налоговая база при

При получении налогоплательщиком дохода от организаций и индивидуальных предпринимателей в натуральной

При получении налогоплательщиком дохода от организаций и индивидуальных предпринимателей в натуральной

Схема расчета НДФЛ

Схема расчета НДФЛ

Схема расчета НДФЛ

(Продолжение)

Схема расчета НДФЛ

(Продолжение)

Денежная масса и денежные агрегаты

Денежная масса и денежные агрегаты Начисление гражданам платы за жилищно – коммунальные услуги

Начисление гражданам платы за жилищно – коммунальные услуги Денежные потоки предприятия и управление ими

Денежные потоки предприятия и управление ими Основы экономики. Задачи государства. Государственный бюджет

Основы экономики. Задачи государства. Государственный бюджет Единый налог на вменённый доход

Единый налог на вменённый доход Налог на доходы физических лиц

Налог на доходы физических лиц Денежные поступления и доходы предприятия

Денежные поступления и доходы предприятия Оценка инвестиционной привлекательности ОАО Российские Железные Дороги

Оценка инвестиционной привлекательности ОАО Российские Железные Дороги Ссудный процент

Ссудный процент Издержки производства

Издержки производства Выручка и экономическое содержание. Функции прибыли организации

Выручка и экономическое содержание. Функции прибыли организации Анализ рынка и массовая оценка недвижимости в целях налогообложения

Анализ рынка и массовая оценка недвижимости в целях налогообложения Банки и небанковские кредитные учреждения. Тема 2

Банки и небанковские кредитные учреждения. Тема 2 Фінансовий ринок

Фінансовий ринок Бухгалтерский баланс

Бухгалтерский баланс Безналичные расчеты через операционные кассы

Безналичные расчеты через операционные кассы Пропозиція бізнесу з компанією OVB Vermogensberatung A.G. Аналіз потенціалу

Пропозиція бізнесу з компанією OVB Vermogensberatung A.G. Аналіз потенціалу Финансовая политика государства

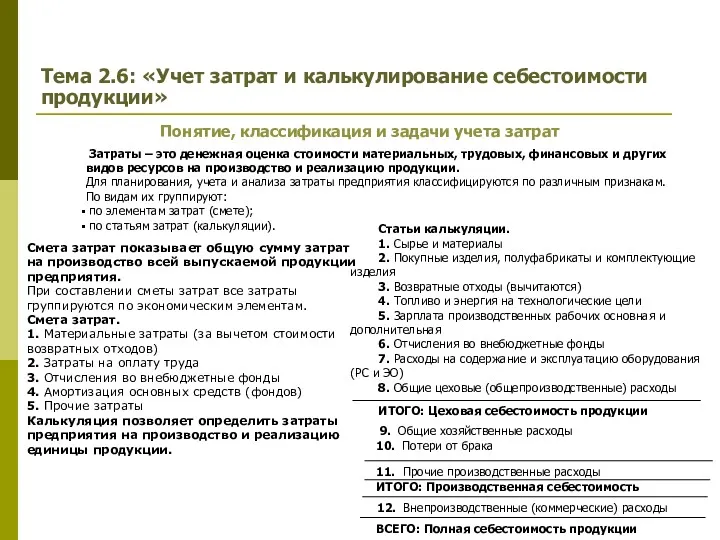

Финансовая политика государства Учет затрат и калькулирование себестоимости продукции

Учет затрат и калькулирование себестоимости продукции Международный Стандарт Аудита 550 Связанные стороны

Международный Стандарт Аудита 550 Связанные стороны Қазақстанда салық жүйесіндегі алымдар мен жергілікті салықтардың орны мен ролі

Қазақстанда салық жүйесіндегі алымдар мен жергілікті салықтардың орны мен ролі История денег

История денег Управление текущими затратами на предприятии

Управление текущими затратами на предприятии Пруденциальное регулирование деятельности банков и страховых компаний

Пруденциальное регулирование деятельности банков и страховых компаний Ценовая политика нефтяной компании

Ценовая политика нефтяной компании Моделі аналізу беззбитковості діяльності. Тема 3

Моделі аналізу беззбитковості діяльності. Тема 3 Классификация затрат. Управленческий учет. Тема 2

Классификация затрат. Управленческий учет. Тема 2 Рынок облигаций. Вебинар

Рынок облигаций. Вебинар