- Международный Стандарт Аудита 550 Связанные стороны

Содержание

- 2. МСА 550 "Связанные стороны" регламентирует обязанности аудитора и порядок применения аудиторских процедур по отношению к связанным

- 3. Многие операции между связанными сторонами совершаются в ходе обычной хозяйственной деятельности. В подобных обстоятельствах они могут

- 4. В ходе аудита операций со связанными сторонами аудитор должен: ♦ рассмотреть предоставленную руководством информацию о связанных

- 5. Цели аудитора следующие: ∆ вне зависимости от того, устанавливают ли применяемые принципы подготовки финансовой отчетности требования

- 6. Организации, которые одновременно контролируются государством (т.е. национальными, региональными или местными государственными органами), не считаются связанными, если

- 7. Если аудитор выявляет в ходе проведения аудиторских процедур или иных аудиторских процедур существенные операции, не соответствующие

- 8. Если аудитор выявляет связанные стороны или существенные операции с ними, которые ранее не были выявлены или

- 10. Скачать презентацию

МСА 550 "Связанные стороны" регламентирует обязанности аудитора и порядок применения аудиторских

МСА 550 "Связанные стороны" регламентирует обязанности аудитора и порядок применения аудиторских

Многие операции между связанными сторонами совершаются в ходе обычной хозяйственной деятельности.

Многие операции между связанными сторонами совершаются в ходе обычной хозяйственной деятельности.

В ходе аудита операций со связанными сторонами аудитор должен:

♦ рассмотреть предоставленную

В ходе аудита операций со связанными сторонами аудитор должен:

♦ рассмотреть предоставленную

Цели аудитора следующие:

∆ вне зависимости от того, устанавливают ли применяемые принципы

Цели аудитора следующие:

∆ вне зависимости от того, устанавливают ли применяемые принципы

Организации, которые одновременно контролируются государством (т.е. национальными, региональными или местными государственными

Организации, которые одновременно контролируются государством (т.е. национальными, региональными или местными государственными

Если аудитор выявляет в ходе проведения аудиторских процедур или иных аудиторских

Если аудитор выявляет в ходе проведения аудиторских процедур или иных аудиторских

Если аудитор выявляет связанные стороны или существенные операции с ними, которые

Если аудитор выявляет связанные стороны или существенные операции с ними, которые

Порядок открытия лицевых счетов в органах Федерального казначейства

Порядок открытия лицевых счетов в органах Федерального казначейства Валюталық операциялар

Валюталық операциялар General Risk Assessment

General Risk Assessment Отчетность страхователей для ведения индивидуального (персонифицированного) учета, представляемая с 2023 года

Отчетность страхователей для ведения индивидуального (персонифицированного) учета, представляемая с 2023 года Упрощенная система налогообложения (УСН)

Упрощенная система налогообложения (УСН) Управління фінансовими ризиками

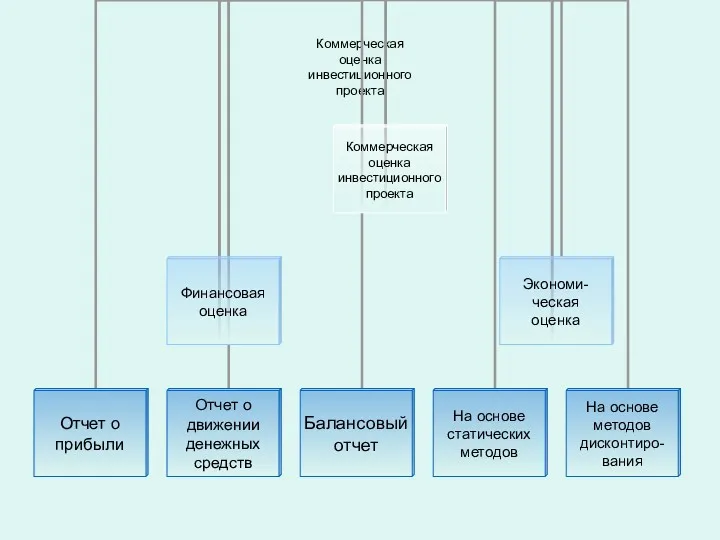

Управління фінансовими ризиками Оценка инвестиционного проекта

Оценка инвестиционного проекта Сутність, мета та завдання інвестиційного менеджменту

Сутність, мета та завдання інвестиційного менеджменту Страховые брокеры в России

Страховые брокеры в России Понятие, цели и задачи аудиторской деятельности. (Тема 2)

Понятие, цели и задачи аудиторской деятельности. (Тема 2) База даних Stop fraud

База даних Stop fraud Banking. History of banks

Banking. History of banks Фундаментальный анализ финансовых рынков

Фундаментальный анализ финансовых рынков Міжнародні розрахунки

Міжнародні розрахунки Учет труда и его оплаты в организациях

Учет труда и его оплаты в организациях Інфляція, дефляція, індекс споживчих цін

Інфляція, дефляція, індекс споживчих цін Страхование в туризме

Страхование в туризме Корпорация капиталының құны мен құрылымы

Корпорация капиталының құны мен құрылымы Персонифицированное финансирование дополнительного образования. Московская область

Персонифицированное финансирование дополнительного образования. Московская область Семейный бюджет. Финансовая грамотность. 6-7 класс

Семейный бюджет. Финансовая грамотность. 6-7 класс Экскурсия как туристская услуга

Экскурсия как туристская услуга Программа для моряков ПАО МТБ БАНК

Программа для моряков ПАО МТБ БАНК Кредиттік оқыту жүйесі

Кредиттік оқыту жүйесі Порядок работы с бланками и разными ценностями

Порядок работы с бланками и разными ценностями Кредитная система и ее структура

Кредитная система и ее структура Методы определения таможенной стоимости товара

Методы определения таможенной стоимости товара Лекция № 2

Лекция № 2 Value at Risk

Value at Risk