- Порядок работы с бланками и разными ценностями

Содержание

- 2. СОДЕРЖАНИЕ Бланки строгой отчетности и ценностей 2. Учет бланков строгой отчетности по счету 91207 3. Учет

- 3. НОРМАТИВНЫЕ ДОКУМЕНТЫ Список внешних документов, регламентирующих кассовую работу: №395–1 ФЗ от 02.12.1990 г. «О банках и

- 4. Основные бухгалтерские проводки по учёту кассовых операций

- 5. КАССИР И ЕГО РАБОЧЕЕ МЕСТО Должностные лица, ответственные за сохранность ценностей – должностные лица, осуществляющие хранение

- 6. ОБЩИЕ ПОЛОЖЕНИЯ Операции с наличными деньгами осуществляются в специальных помещениях для совершения операций с ценностями. Требования

- 7. ОБЩИЕ ПОЛОЖЕНИЯ Рабочее место кассового работника оснащается специальными техническими средствами контроля (для определения подлинности денежных знаков):

- 8. ОБЩИЕ ПОЛОЖЕНИЯ Кассовые операции, осуществляемые ВСП (определяются лицензией Банка и Приказом об открытии ВСП): Прием наличных

- 9. ПОРЯДОК РАБОТЫ С ЦЕННОСТЯМИ. ВНЕБАЛАНСОВЫЙ УЧЕТ Бланки строгой отчетности предназначены для оформления документов, подтверждающих факт выдачи

- 10. ПОРЯДОК РАБОТЫ С ЦЕННОСТЯМИ. ВНЕБАЛАНСОВЫЙ УЧЕТ К разнымценностям и документам относят: Ценности принятые на Экспертизу Дефектные

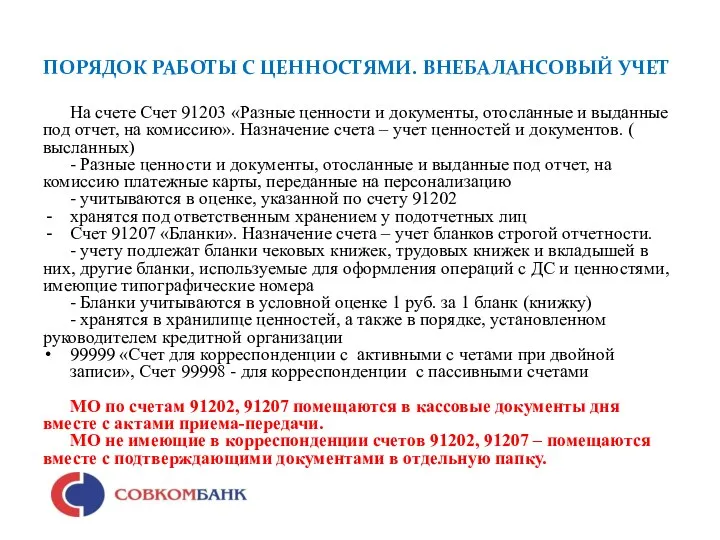

- 11. ПОРЯДОК РАБОТЫ С ЦЕННОСТЯМИ. ВНЕБАЛАНСОВЫЙ УЧЕТ На счете Счет 91203 «Разные ценности и документы, отосланные и

- 12. ПОРЯДОК РАБОТЫ С ЦЕННОСТЯМИ. ВНЕБАЛАНСОВЫЙ УЧЕТ !!! Для открытия внебалансовых счетов по учету ценностей ВСП направляется

- 13. ПОРЯДОК РАБОТЫ С ЦЕННОСТЯМИ. ВНЕБАЛАНСОВЫЙ УЧЕТ Примеры проводок МО по Приему ценностей - операции по приему

- 14. ПОРЯДОК РАБОТЫ С ЦЕННОСТЯМИ. ВНЕБАЛАНСОВЫЙ УЧЕТ Прием и выдача ценностей при установке Ундивидуального сейфа (УС) 1.

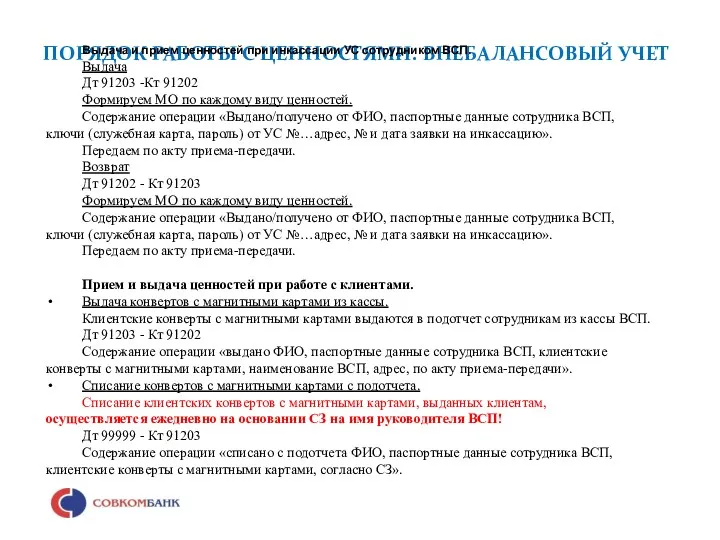

- 15. ПОРЯДОК РАБОТЫ С ЦЕННОСТЯМИ. ВНЕБАЛАНСОВЫЙ УЧЕТ Выдача и прием ценностей при инкассации УС сотрудником ВСП. Выдача

- 16. ПОРЯДОК РАБОТЫ С ЦЕННОСТЯМИ. ВНЕБАЛАНСОВЫЙ УЧЕТ Внебалансовый учет сомнительных денежных знаков. В случае приема сомнительного денежного

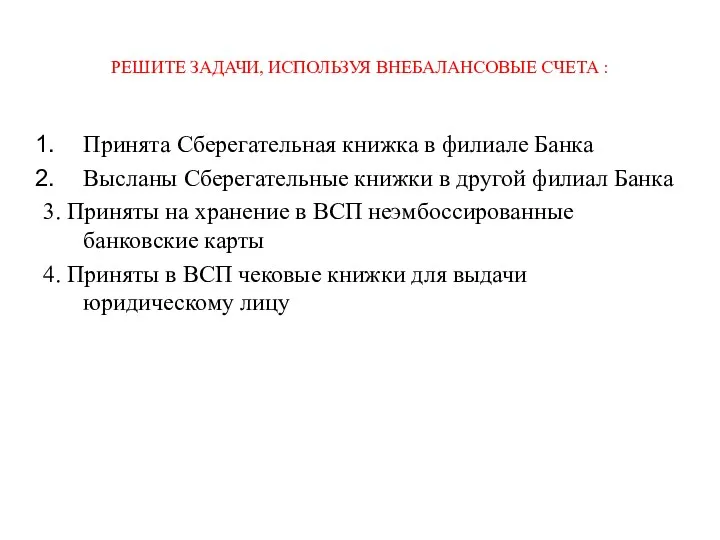

- 17. Принята Сберегательная книжка в филиале Банка Высланы Сберегательные книжки в другой филиал Банка 3. Приняты на

- 19. Скачать презентацию

СОДЕРЖАНИЕ

Бланки строгой отчетности и ценностей

2. Учет бланков строгой отчетности по счету

СОДЕРЖАНИЕ

Бланки строгой отчетности и ценностей

2. Учет бланков строгой отчетности по счету

НОРМАТИВНЫЕ ДОКУМЕНТЫ

Список внешних документов, регламентирующих кассовую работу:

№395–1 ФЗ от 02.12.1990 г.

НОРМАТИВНЫЕ ДОКУМЕНТЫ

Список внешних документов, регламентирующих кассовую работу:

№395–1 ФЗ от 02.12.1990 г.

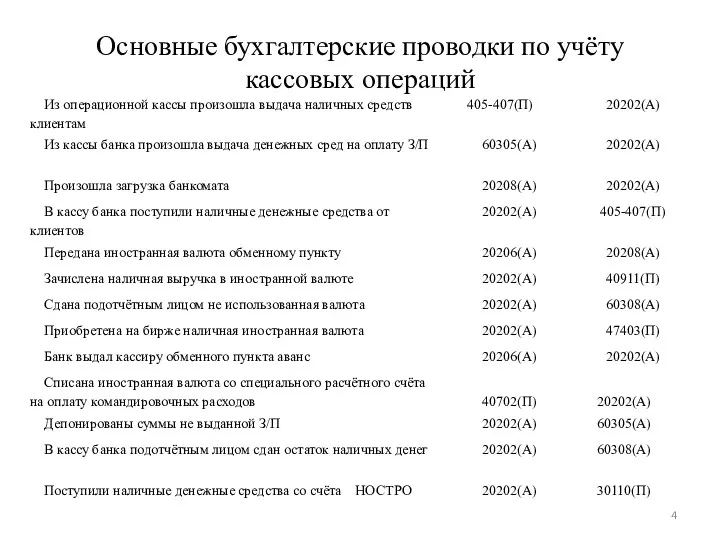

Основные бухгалтерские проводки по учёту кассовых операций

Основные бухгалтерские проводки по учёту кассовых операций

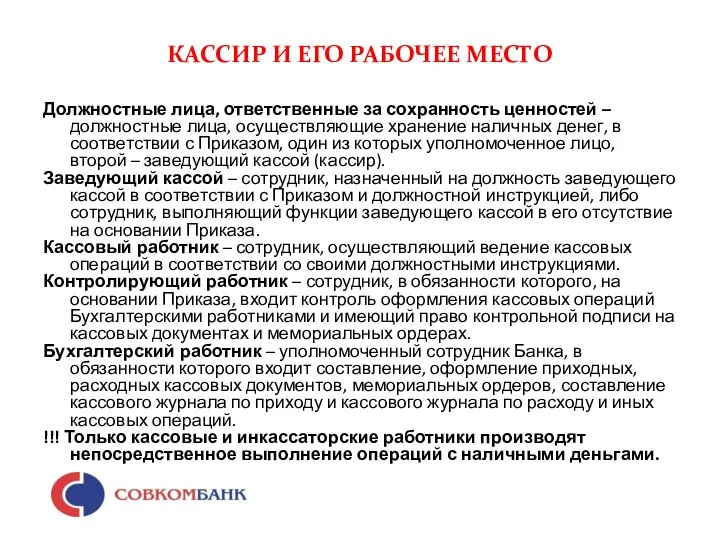

КАССИР И ЕГО РАБОЧЕЕ МЕСТО

Должностные лица, ответственные за сохранность ценностей –

КАССИР И ЕГО РАБОЧЕЕ МЕСТО

Должностные лица, ответственные за сохранность ценностей –

ОБЩИЕ ПОЛОЖЕНИЯ

Операции с наличными деньгами осуществляются в специальных помещениях для совершения

ОБЩИЕ ПОЛОЖЕНИЯ

Операции с наличными деньгами осуществляются в специальных помещениях для совершения

ОБЩИЕ ПОЛОЖЕНИЯ

Рабочее место кассового работника оснащается специальными техническими средствами контроля (для

ОБЩИЕ ПОЛОЖЕНИЯ

Рабочее место кассового работника оснащается специальными техническими средствами контроля (для

ОБЩИЕ ПОЛОЖЕНИЯ

Кассовые операции, осуществляемые ВСП

(определяются лицензией Банка и Приказом об

ОБЩИЕ ПОЛОЖЕНИЯ

Кассовые операции, осуществляемые ВСП

(определяются лицензией Банка и Приказом об

ПОРЯДОК РАБОТЫ С ЦЕННОСТЯМИ. ВНЕБАЛАНСОВЫЙ УЧЕТ

Бланки строгой отчетности предназначены для оформления

ПОРЯДОК РАБОТЫ С ЦЕННОСТЯМИ. ВНЕБАЛАНСОВЫЙ УЧЕТ

Бланки строгой отчетности предназначены для оформления

ПОРЯДОК РАБОТЫ С ЦЕННОСТЯМИ. ВНЕБАЛАНСОВЫЙ УЧЕТ

К разнымценностям и документам относят:

Ценности принятые

ПОРЯДОК РАБОТЫ С ЦЕННОСТЯМИ. ВНЕБАЛАНСОВЫЙ УЧЕТ

К разнымценностям и документам относят:

Ценности принятые

ПОРЯДОК РАБОТЫ С ЦЕННОСТЯМИ. ВНЕБАЛАНСОВЫЙ УЧЕТ

На счете Счет 91203 «Разные ценности

ПОРЯДОК РАБОТЫ С ЦЕННОСТЯМИ. ВНЕБАЛАНСОВЫЙ УЧЕТ

На счете Счет 91203 «Разные ценности

ПОРЯДОК РАБОТЫ С ЦЕННОСТЯМИ. ВНЕБАЛАНСОВЫЙ УЧЕТ

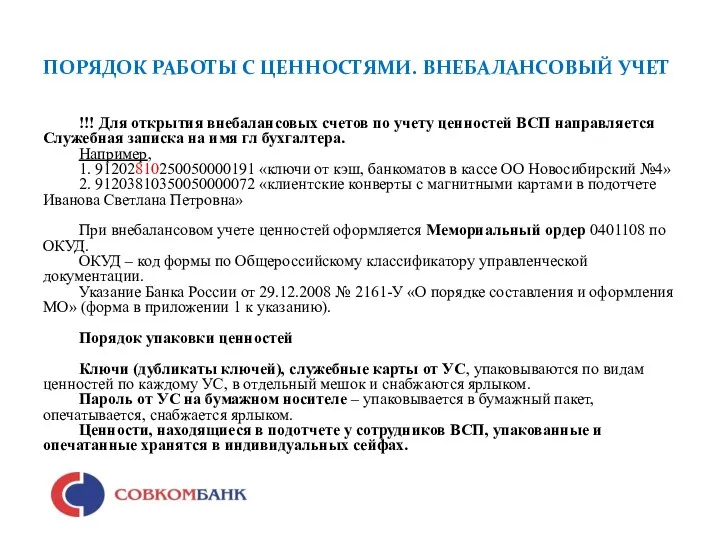

!!! Для открытия внебалансовых счетов по

ПОРЯДОК РАБОТЫ С ЦЕННОСТЯМИ. ВНЕБАЛАНСОВЫЙ УЧЕТ

!!! Для открытия внебалансовых счетов по

ПОРЯДОК РАБОТЫ С ЦЕННОСТЯМИ. ВНЕБАЛАНСОВЫЙ УЧЕТ

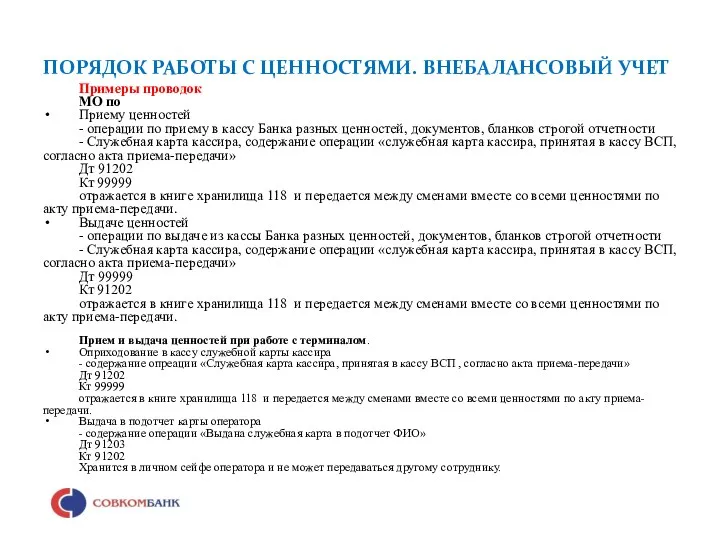

Примеры проводок

МО по

Приему ценностей

- операции по

ПОРЯДОК РАБОТЫ С ЦЕННОСТЯМИ. ВНЕБАЛАНСОВЫЙ УЧЕТ

Примеры проводок

МО по

Приему ценностей

- операции по

ПОРЯДОК РАБОТЫ С ЦЕННОСТЯМИ. ВНЕБАЛАНСОВЫЙ УЧЕТ

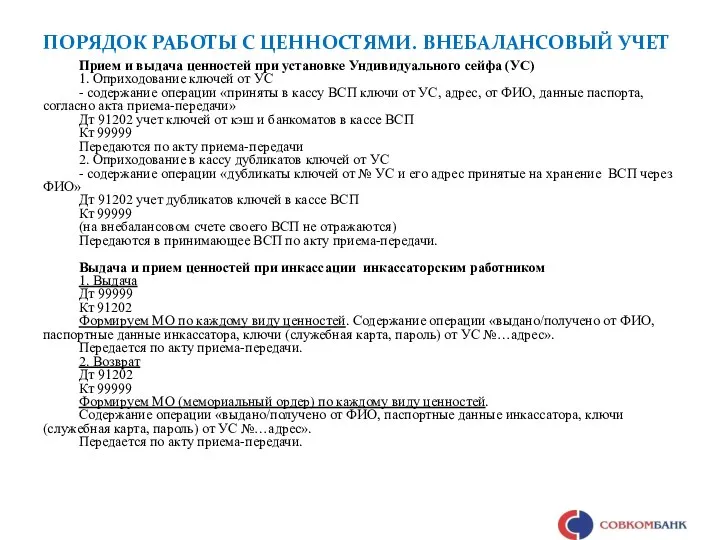

Прием и выдача ценностей при установке

ПОРЯДОК РАБОТЫ С ЦЕННОСТЯМИ. ВНЕБАЛАНСОВЫЙ УЧЕТ

Прием и выдача ценностей при установке

ПОРЯДОК РАБОТЫ С ЦЕННОСТЯМИ. ВНЕБАЛАНСОВЫЙ УЧЕТ

Выдача и прием ценностей при инкассации

ПОРЯДОК РАБОТЫ С ЦЕННОСТЯМИ. ВНЕБАЛАНСОВЫЙ УЧЕТ

Выдача и прием ценностей при инкассации

ПОРЯДОК РАБОТЫ С ЦЕННОСТЯМИ. ВНЕБАЛАНСОВЫЙ УЧЕТ

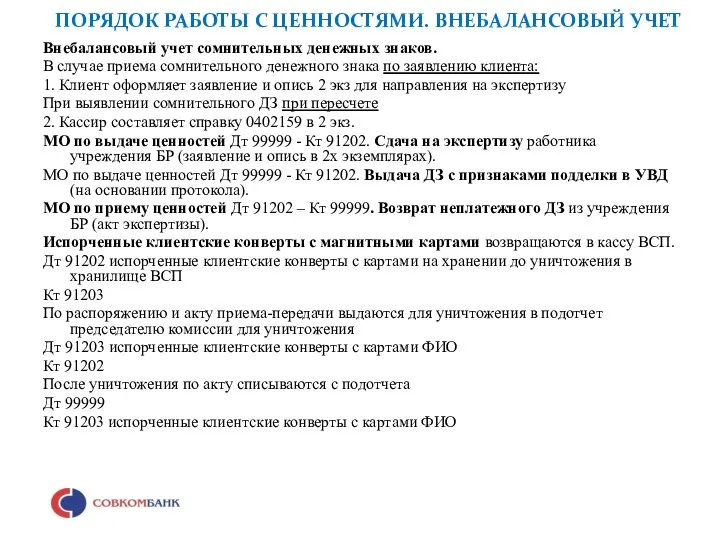

Внебалансовый учет сомнительных денежных знаков.

В случае

ПОРЯДОК РАБОТЫ С ЦЕННОСТЯМИ. ВНЕБАЛАНСОВЫЙ УЧЕТ

Внебалансовый учет сомнительных денежных знаков.

В случае

Принята Сберегательная книжка в филиале Банка

Высланы Сберегательные книжки в другой филиал

Принята Сберегательная книжка в филиале Банка

Высланы Сберегательные книжки в другой филиал

Цена. Цели ценообразования

Цена. Цели ценообразования Учет нематериальных активов

Учет нематериальных активов Анализ платежеспособности и финансовой устойчивости организации

Анализ платежеспособности и финансовой устойчивости организации Financial Accounting Risks and their preventives

Financial Accounting Risks and their preventives Қаржылық инвестициялар, инвестицияның сапасы мен тиімділігін бағалау

Қаржылық инвестициялар, инвестицияның сапасы мен тиімділігін бағалау Финансовая несостоятельность корпораций. (Тема 11)

Финансовая несостоятельность корпораций. (Тема 11) Управление кредитным портфелем

Управление кредитным портфелем Презентация Манаников

Презентация Манаников Фондовый рынок. Финансовый рынок

Фондовый рынок. Финансовый рынок Расчеты и платежи

Расчеты и платежи Кредиты. Новые условия по кредитным продуктам банка

Кредиты. Новые условия по кредитным продуктам банка Перестрахование: история, основные понятия и категории

Перестрахование: история, основные понятия и категории Обов'язкові види страхування від нещасних випадків і професійних захворювань

Обов'язкові види страхування від нещасних випадків і професійних захворювань Финансовый менеджмент. Ассортиментная политика. Решения

Финансовый менеджмент. Ассортиментная политика. Решения Страхование и страховые услуги

Страхование и страховые услуги Финансовое планирование на предприятии. Антикризисное управление финансами организаций

Финансовое планирование на предприятии. Антикризисное управление финансами организаций Нормативное регулирование и организация бухгалтерского учета

Нормативное регулирование и организация бухгалтерского учета Учет основных средств

Учет основных средств Сведения о доходах депутатов

Сведения о доходах депутатов Бухгалтерский учет основных средств и анализ эффективности их использования

Бухгалтерский учет основных средств и анализ эффективности их использования Издержки предприятия. Себестоимость продукции

Издержки предприятия. Себестоимость продукции Оценка финансового состояния организации на примере ГБУ МФЦ района Соколиная гора

Оценка финансового состояния организации на примере ГБУ МФЦ района Соколиная гора Ипотечное кредитование

Ипотечное кредитование Проект поддержки местных инициатив (ППМИ)

Проект поддержки местных инициатив (ППМИ) Организация бухгалтерского управленческого учета в организации

Организация бухгалтерского управленческого учета в организации Памятка для плательщиков страховых взносов

Памятка для плательщиков страховых взносов Обязанности сторон договора страхования

Обязанности сторон договора страхования Fitting the Pieces Together

Fitting the Pieces Together