- Учет основных средств

Содержание

- 2. Основные средства и задачи учета Основные средства это средства труда используемые на предприятии в течении длительного

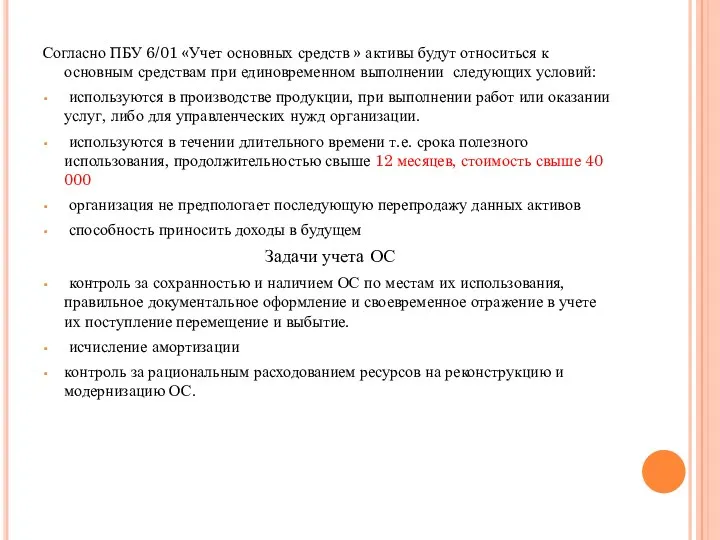

- 3. Согласно ПБУ 6/01 «Учет основных средств » активы будут относиться к основным средствам при единовременном выполнении

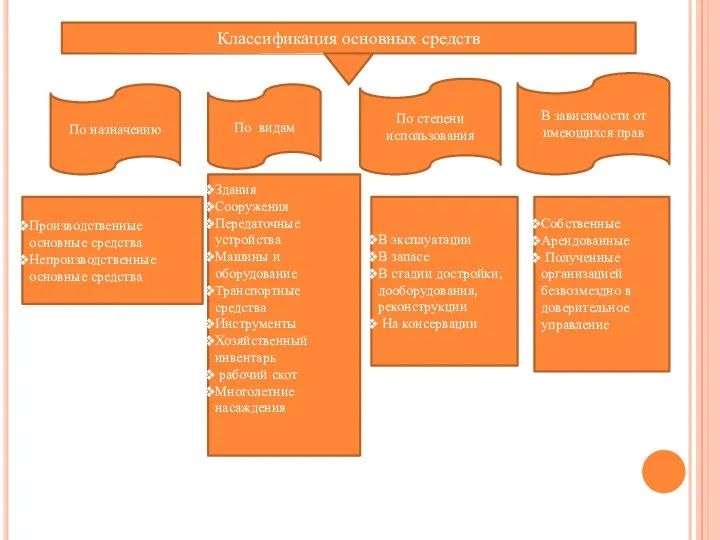

- 4. Классификация основных средств По назначению По видам По степени использования В зависимости от имеющихся прав Производственные

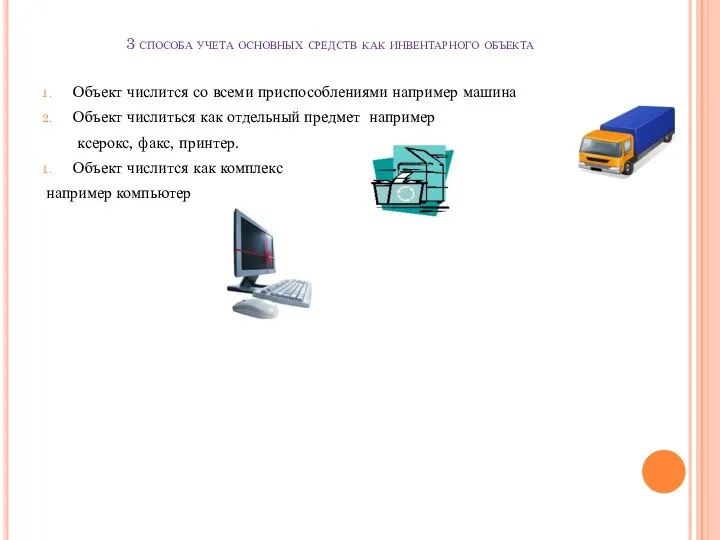

- 5. 3 способа учета основных средств как инвентарного объекта Объект числится со всеми приспособлениями например машина Объект

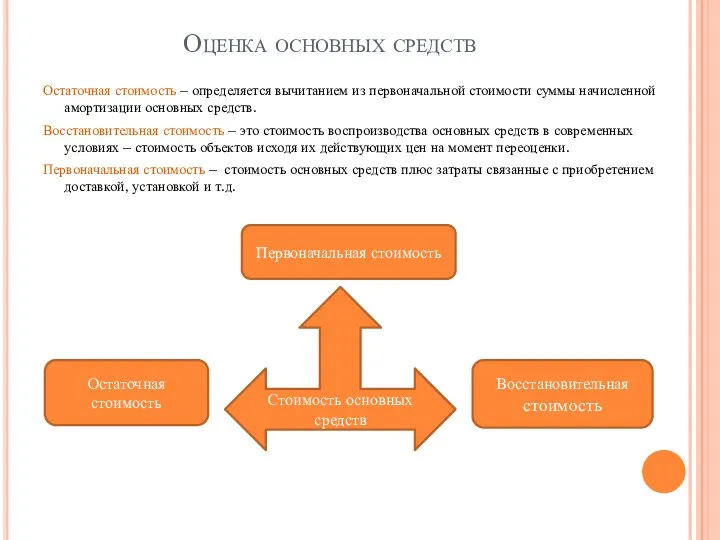

- 6. Оценка основных средств Остаточная стоимость – определяется вычитанием из первоначальной стоимости суммы начисленной амортизации основных средств.

- 7. Документальное оформление основных средств ОС1 Акт приемки передачи объекта основных средств. ОС 2 Накладная на внутреннее

- 8. Поступление основных средств Учет наличия и движения основных средств принадлежащих предприятию ведут на счете 01 «Основные

- 9. Методы начисление амортизации основных средств В современной практике используется – линейный способ. Стоимость ОС считается затратами,

- 10. Методы начисления амортизации Амортизация – это отражение затрат по приобретению ОС в течении всего срока полезного

- 11. Аренда основных средств Создаваемые фирмы, часто не имеют финансовой возможности для приобретения зданий, машин, оборудования транспортных

- 13. Скачать презентацию

Основные средства и задачи учета

Основные средства это средства труда используемые на

Основные средства и задачи учета

Основные средства это средства труда используемые на

Согласно ПБУ 6/01 «Учет основных средств » активы будут относиться к

Согласно ПБУ 6/01 «Учет основных средств » активы будут относиться к

Классификация основных средств

По назначению

По видам

По степени использования

В зависимости от имеющихся прав

Производственные

Классификация основных средств

По назначению

По видам

По степени использования

В зависимости от имеющихся прав

Производственные

3 способа учета основных средств как инвентарного объекта

Объект числится со всеми

3 способа учета основных средств как инвентарного объекта

Объект числится со всеми

Оценка основных средств

Остаточная стоимость – определяется вычитанием из первоначальной стоимости суммы

Оценка основных средств

Остаточная стоимость – определяется вычитанием из первоначальной стоимости суммы

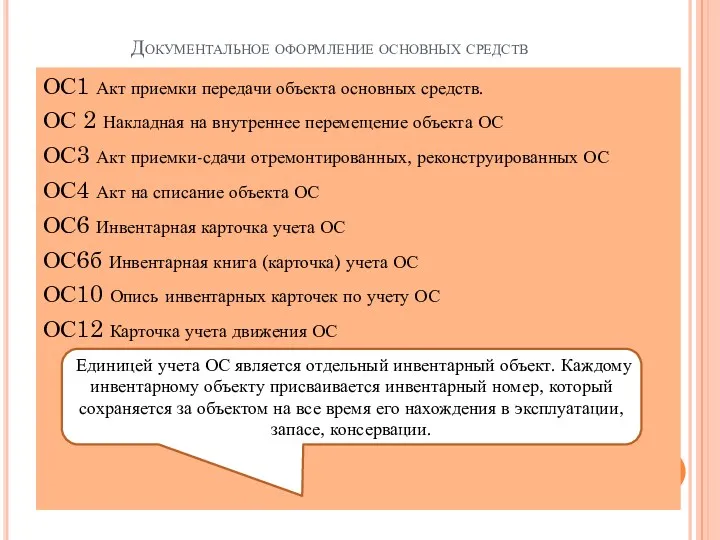

Документальное оформление основных средств

ОС1 Акт приемки передачи объекта основных средств.

ОС 2

Документальное оформление основных средств

ОС1 Акт приемки передачи объекта основных средств.

ОС 2

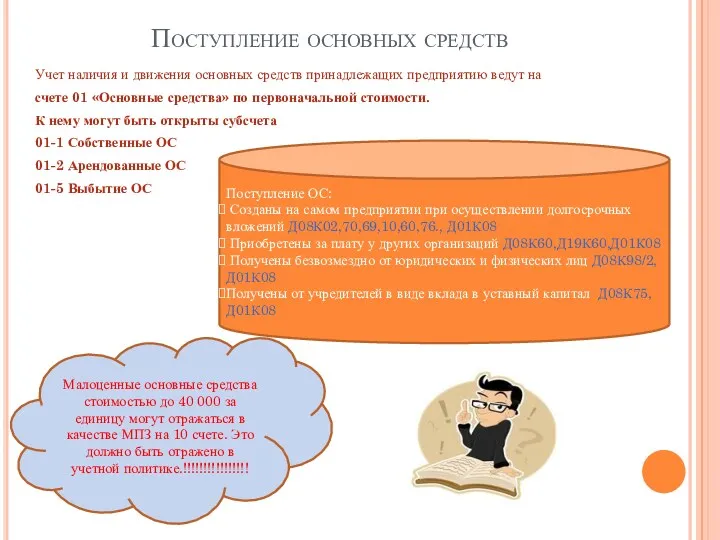

Поступление основных средств

Учет наличия и движения основных средств принадлежащих предприятию ведут

Поступление основных средств

Учет наличия и движения основных средств принадлежащих предприятию ведут

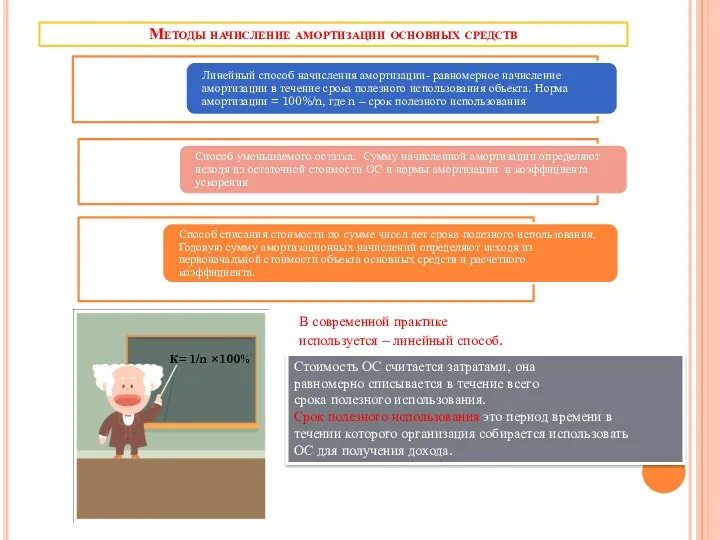

Методы начисление амортизации основных средств

В современной практике

используется – линейный способ.

Стоимость

Методы начисление амортизации основных средств

В современной практике

используется – линейный способ.

Стоимость

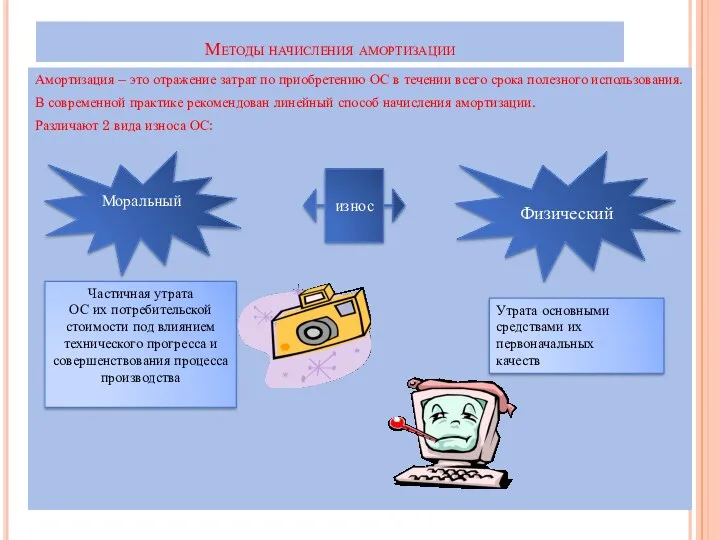

Методы начисления амортизации

Амортизация – это отражение затрат по приобретению ОС в

Методы начисления амортизации

Амортизация – это отражение затрат по приобретению ОС в

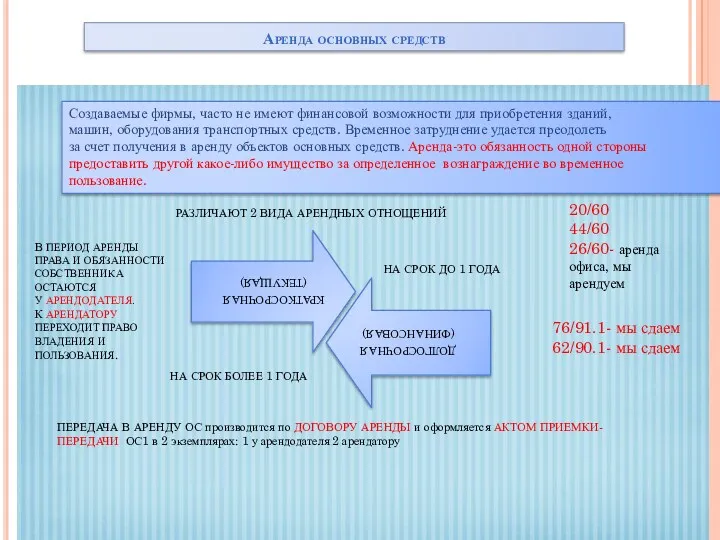

Аренда основных средств

Создаваемые фирмы, часто не имеют финансовой возможности для приобретения

Аренда основных средств

Создаваемые фирмы, часто не имеют финансовой возможности для приобретения

Механизм управления оборотными активами организации

Механизм управления оборотными активами организации Организационные формы и методы мобилизации государственных и муниципальных финансов

Организационные формы и методы мобилизации государственных и муниципальных финансов Публичный отчет департамента финансов Ивановской области о результатах деятельности за 2018 год и задачах на 2019 год

Публичный отчет департамента финансов Ивановской области о результатах деятельности за 2018 год и задачах на 2019 год Инвестиционная политика предприятия

Инвестиционная политика предприятия Общетеоретические подходы к обучению финансовой грамотности школьников

Общетеоретические подходы к обучению финансовой грамотности школьников Страхование. Договор страхования – основные понятия

Страхование. Договор страхования – основные понятия Финансовая грамотность. Что такое деньги

Финансовая грамотность. Что такое деньги Анализ и контроллинг финансовой отчетности предприятия

Анализ и контроллинг финансовой отчетности предприятия Система оплаты труда. Сдельная плата

Система оплаты труда. Сдельная плата Инвестиционная деятельность осуществляемая в форме капитальных вложений

Инвестиционная деятельность осуществляемая в форме капитальных вложений План счетов бухгалтерского учёта (тема 3.3)

План счетов бухгалтерского учёта (тема 3.3) Оцінювання та калькуляція. (Лекція 6.4)

Оцінювання та калькуляція. (Лекція 6.4) Недвижимость. ЖК Best Way Социальная программа – альтернатива ипотеке

Недвижимость. ЖК Best Way Социальная программа – альтернатива ипотеке Сеть Вконтакте. Обоснование бюджета

Сеть Вконтакте. Обоснование бюджета Сущность и функции экологического страхования

Сущность и функции экологического страхования Правила оформления авансовых отчетов по командировкам в пределах РФ

Правила оформления авансовых отчетов по командировкам в пределах РФ Электронные деньги, мобильные платежи, платежи через терминалы и банкоматы

Электронные деньги, мобильные платежи, платежи через терминалы и банкоматы Рынок долгового капитала. (4)

Рынок долгового капитала. (4) Развитие зеленого туризма на территории Никольского сельского совета. Комплекс Ингулка. Инвестиционное предложение

Развитие зеленого туризма на территории Никольского сельского совета. Комплекс Ингулка. Инвестиционное предложение Федеральное казначейство РФ. Вопросы технологического обеспечения передачи полномочий по ведению бюджетного учета

Федеральное казначейство РФ. Вопросы технологического обеспечения передачи полномочий по ведению бюджетного учета Этапы разработки финансовой стратегии организации и управление ее реализацией

Этапы разработки финансовой стратегии организации и управление ее реализацией Анализ рынка жилой недвижимости

Анализ рынка жилой недвижимости НДФЛ. Субъект налогообложения

НДФЛ. Субъект налогообложения Управление финансовыми рисками

Управление финансовыми рисками Финансовые риски в деятельности современных предприятий

Финансовые риски в деятельности современных предприятий Тема 4. Деньги и ДКП

Тема 4. Деньги и ДКП Управління грошовими потоками

Управління грошовими потоками С какого момента вклад является застрахованным

С какого момента вклад является застрахованным