- Организационные формы и методы мобилизации государственных и муниципальных финансов

Содержание

- 2. Основные аспекты : Основные вопросы Организационные формы государственных и муниципальных доходов. Бюджетная классификации государственных и муниципальных

- 3. ЛИТЕРАТУРА 1. . Бюджетный кодекс Российской Федерации от 31.07.1998 № 145-ФЗ. 2. Налоговый кодекс Российской Федерации

- 4. Государственные и муниципальные доходы — это различные денежные ресурсы, возникающих в ходе распределения ВВП, поступлений от

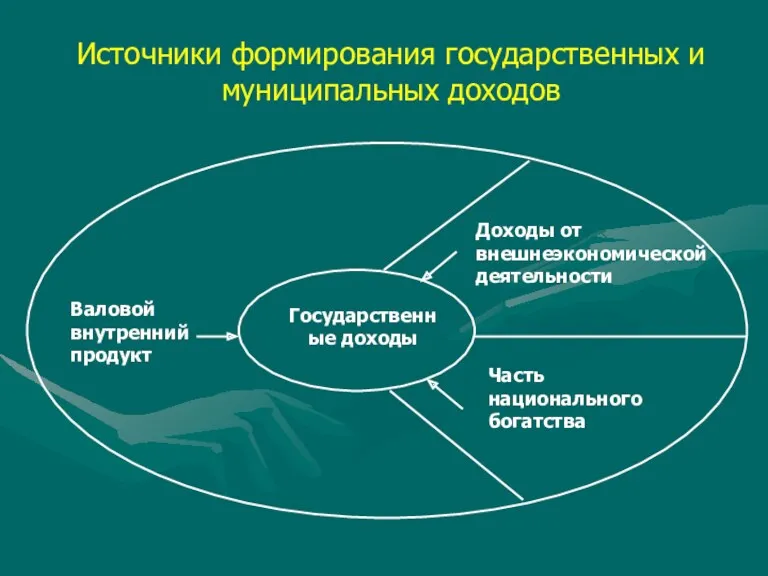

- 5. Источники формирования государственных и муниципальных доходов Доходы от внешнеэкономической деятельности Часть национального богатства Валовой внутренний продукт

- 6. В экономической литературе, встречаются разнообразные определения государственных и муниципальных доходов. В. М. Родионова указывает, что «государственные

- 7. Большинством ученых отмечается, что общественные отношения в области государственных и муниципальных доходов возникают в процессе финансовой

- 8. В зависимости от порядка аккумулирования государственные и муниципальные доходы подразделяются на централизованные децентрализованные

- 9. Централизованные государственные и муниципальные доходы Централизованные государственные доходы- федерального бюджета, бюджетов субъектов РФ и средства государственных

- 10. Децентрализованные государственные (муниципальные) доходы это доходы государственных (муниципальных) предприятий, организаций, которые остаются в их непосредственном распоряжении

- 11. Термины «государственные доходы» и «бюджетные доходы» не синонимы. «цифры нашего государственного бюджета не всегда выражают действительные

- 12. Источники и виды государственных доходов, а также значение каждого из них зависит от экономической системы страны.

- 13. Виды государственных и муниципальных доходов отличаются многообразием. Критерии классификации государственных и муниципальных доходов: по социально-экономическому признаку

- 14. социально-экономический признак дает наиболее полное представление об их источниках, о связи доходов с различными формами собственности,

- 15. По территориальному признаку подразделяются на федеральные доходы, доходы субъектов федерации, местные доходы. По методу мобилизации государственные

- 16. Действующая в РФ система государственных и местных доходов базируется на принципе единства. Реализация данного принципа выражается

- 17. Международный валютный фонд рекомендует использовать метод мобилизации в группировке государственных и муниципальных доходов, согласно которой доходы

- 18. Доходы бюджетов бюджетной системы Российской Федерации Налоговые доходы Неналоговые доходы Безвозмездные поступления

- 19. Иногда решение вопроса об отнесении платежа к налоговым или неналоговым зависит от действия политического фактора, поскольку

- 20. Основную долю поступлений в бюджеты всех уровней обеспечивают налоговые поступления. Налоговые поступления — это совокупность обязательных

- 21. В формировании доходов государства и муниципальных образований важная роль принадлежит неналоговым доходам. Они отличаются от налогов

- 22. Обобщенно в составе неналоговых доходов можно выделить следующие группы. 1. Доходы от имущества, находящегося в государственной

- 23. 2. Доходы от продажи имущества, находящегося в государственной и муниципальной собственности: поступления от приватизации организаций, находящихся

- 24. 4. Штрафные санкции, возмещение ущерба: поступления за выпуск и реализацию продукции, изготовленной с отступлением от стандартов

- 25. Методы мобилизации государственных доходов налоговые и другие обязательные платежи, установленные и взимаемые государством; вознаграждения за оказанные

- 26. Основой бюджетной классификации служит группировка показателей. Выбор критериев группировки показателей строится на том условии, что используемая

- 27. Классификация доходов бюджетов позволяет решить следующие задачи: закрепить доходы за соответствующими администраторами доходов приблизить структуру и

- 28. Существование бюджетной классификации предполагает присвоение каждому доходу определенного кода. Код состоит из 20 знаков и включает:

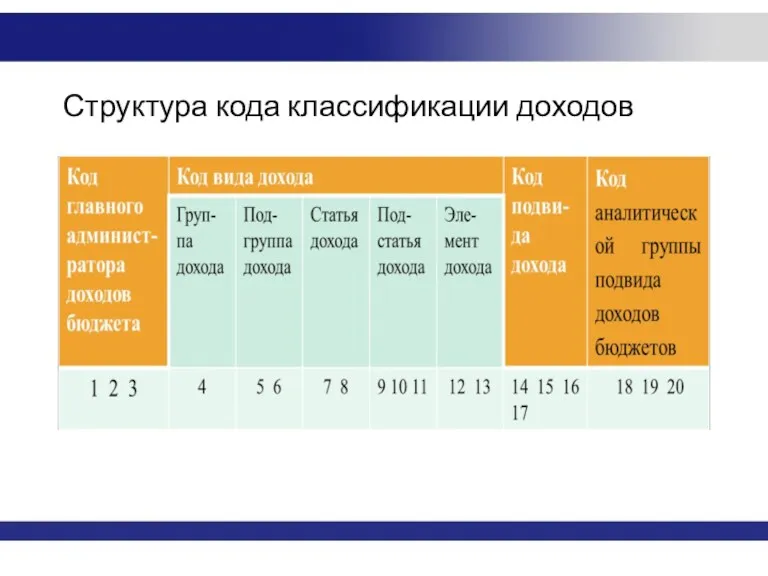

- 29. Структура кода классификации доходов

- 30. Главный администратор доходов бюджета определенный законом (решением) о бюджете орган государственной власти (государственный орган), орган местного

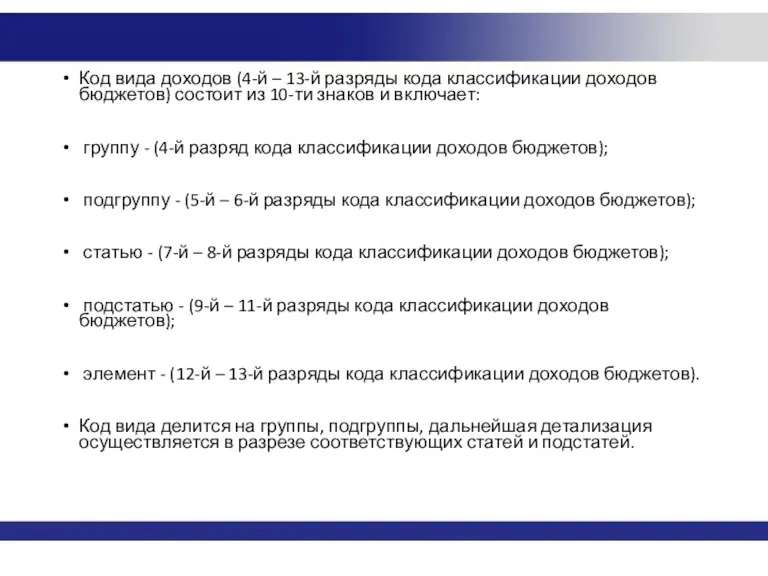

- 31. Код вида доходов (4-й – 13-й разряды кода классификации доходов бюджетов) состоит из 10-ти знаков и

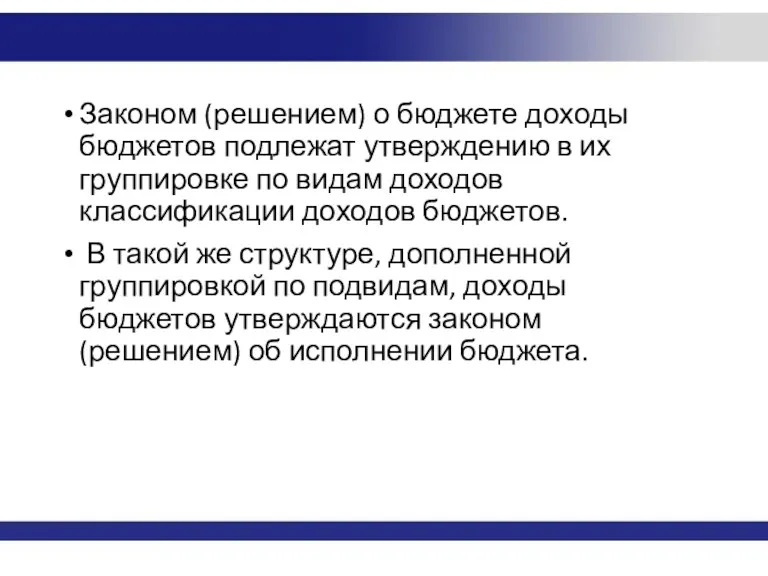

- 32. Законом (решением) о бюджете доходы бюджетов подлежат утверждению в их группировке по видам доходов классификации доходов

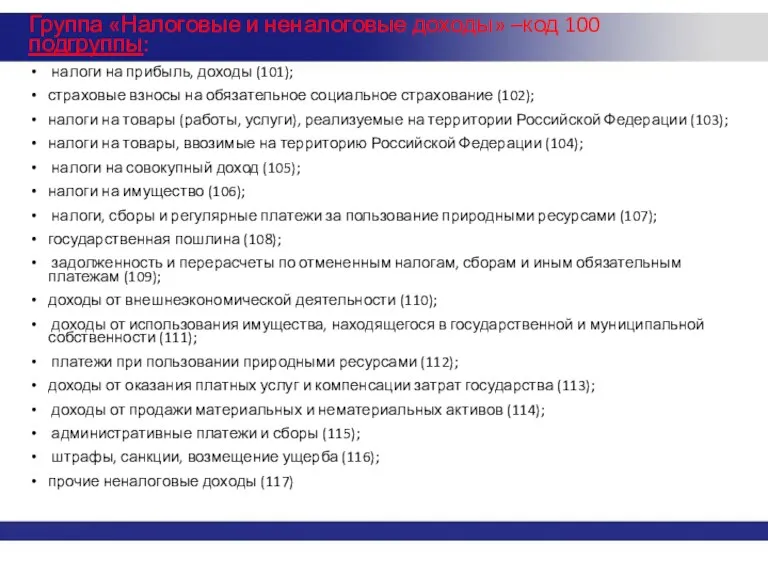

- 33. Группа «Налоговые и неналоговые доходы» –код 100 подгруппы: налоги на прибыль, доходы (101); страховые взносы на

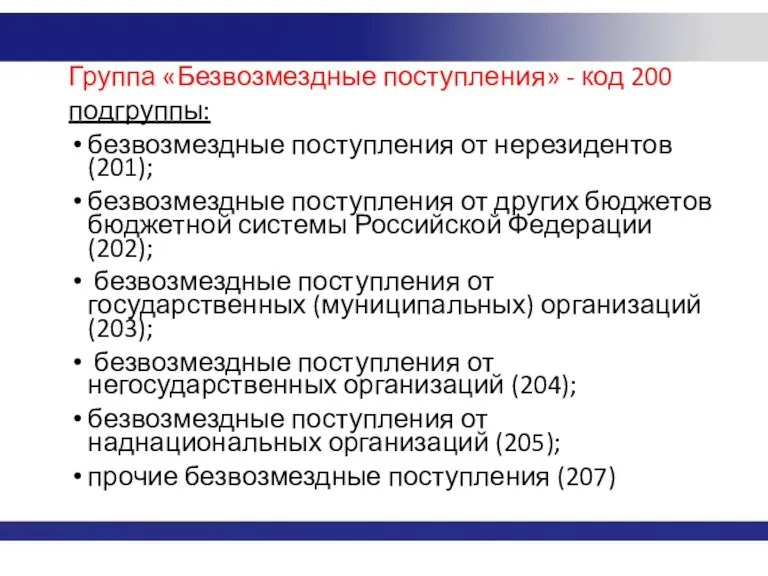

- 34. Группа «Безвозмездные поступления» - код 200 подгруппы: безвозмездные поступления от нерезидентов (201); безвозмездные поступления от других

- 35. Коды элементов доходов бюджетов федеральный бюджет - 01; бюджеты субъектов Российской Федерации - 02; бюджеты внутригородских

- 36. Нормативно-правовое обеспечение применения бюджетной классификации Бюджетный Кодекс РФ Приказ Министерства финансов от 1июля 2013 г. N

- 37. Главная цель и приоритет текущей экономической политики — создание условий для устойчивого и динамичного развития экономики

- 38. Потенциал улучшения налогового администрирования возможен через преимущественное использование безналичных расчетов и введение различных технологий прослеживания операций

- 39. Для повышения доходов бюджетов бюджетной системы необходима инвентаризация и оценка эффективности имеющихся налоговых льгот и преференций.

- 40. Домашнее задание 1. Дайте определение государственных и муниципальных доходов с учетом критериев классификации ГМД. Раскройте понятие

- 42. Скачать презентацию

Основные аспекты :

Основные вопросы

Организационные формы государственных и муниципальных доходов.

Бюджетная классификации государственных

Основные аспекты :

Основные вопросы

Организационные формы государственных и муниципальных доходов.

Бюджетная классификации государственных

ЛИТЕРАТУРА

1. . Бюджетный кодекс Российской Федерации от 31.07.1998 № 145-ФЗ.

ЛИТЕРАТУРА

1. . Бюджетный кодекс Российской Федерации от 31.07.1998 № 145-ФЗ.

Государственные и муниципальные доходы — это различные денежные ресурсы, возникающих в

Государственные и муниципальные доходы — это различные денежные ресурсы, возникающих в

Источники формирования государственных и муниципальных доходов

Доходы от

внешнеэкономической деятельности

Часть национального богатства

Валовой

Источники формирования государственных и муниципальных доходов

Доходы от

внешнеэкономической деятельности

Часть национального богатства

Валовой

В экономической литературе, встречаются разнообразные определения государственных и муниципальных доходов.

В. М.

В экономической литературе, встречаются разнообразные определения государственных и муниципальных доходов.

В. М.

Большинством ученых отмечается, что общественные отношения в области государственных и

Большинством ученых отмечается, что общественные отношения в области государственных и

В зависимости от порядка аккумулирования государственные и муниципальные доходы подразделяются

В зависимости от порядка аккумулирования государственные и муниципальные доходы подразделяются

Централизованные государственные и муниципальные доходы

Централизованные государственные доходы- федерального бюджета, бюджетов субъектов

Централизованные государственные и муниципальные доходы

Централизованные государственные доходы- федерального бюджета, бюджетов субъектов

Децентрализованные государственные (муниципальные) доходы

это доходы государственных (муниципальных) предприятий, организаций, которые остаются

Децентрализованные государственные (муниципальные) доходы

это доходы государственных (муниципальных) предприятий, организаций, которые остаются

Термины «государственные доходы» и «бюджетные доходы» не синонимы.

«цифры нашего государственного бюджета

Термины «государственные доходы» и «бюджетные доходы» не синонимы.

«цифры нашего государственного бюджета

Источники и виды государственных доходов, а также значение каждого из них

Источники и виды государственных доходов, а также значение каждого из них

Виды государственных и муниципальных доходов отличаются многообразием.

Критерии классификации государственных и

Виды государственных и муниципальных доходов отличаются многообразием.

Критерии классификации государственных и

социально-экономический признак дает наиболее полное представление об их источниках, о связи

социально-экономический признак дает наиболее полное представление об их источниках, о связи

По территориальному признаку подразделяются на федеральные доходы, доходы субъектов федерации, местные

По территориальному признаку подразделяются на федеральные доходы, доходы субъектов федерации, местные

Действующая в РФ система государственных и местных доходов базируется на принципе

Действующая в РФ система государственных и местных доходов базируется на принципе

Международный валютный фонд рекомендует использовать метод мобилизации в группировке государственных и

Международный валютный фонд рекомендует использовать метод мобилизации в группировке государственных и

Доходы бюджетов бюджетной системы Российской Федерации

Налоговые доходы

Неналоговые доходы

Безвозмездные поступления

Доходы бюджетов бюджетной системы Российской Федерации

Налоговые доходы

Неналоговые доходы

Безвозмездные поступления

Иногда решение вопроса об отнесении платежа к налоговым или неналоговым зависит

Иногда решение вопроса об отнесении платежа к налоговым или неналоговым зависит

Основную долю поступлений в бюджеты всех уровней обеспечивают налоговые поступления.

Налоговые

Основную долю поступлений в бюджеты всех уровней обеспечивают налоговые поступления.

Налоговые

В формировании доходов государства и муниципальных образований важная роль принадлежит неналоговым

В формировании доходов государства и муниципальных образований важная роль принадлежит неналоговым

Обобщенно в составе неналоговых доходов можно выделить следующие группы.

1. Доходы от

Обобщенно в составе неналоговых доходов можно выделить следующие группы.

1. Доходы от

2. Доходы от продажи имущества, находящегося в государственной и муниципальной собственности:

2. Доходы от продажи имущества, находящегося в государственной и муниципальной собственности:

4. Штрафные санкции, возмещение ущерба:

поступления за выпуск и реализацию продукции,

4. Штрафные санкции, возмещение ущерба:

поступления за выпуск и реализацию продукции,

Методы мобилизации государственных доходов

налоговые и другие обязательные платежи, установленные и взимаемые

Методы мобилизации государственных доходов

налоговые и другие обязательные платежи, установленные и взимаемые

Основой бюджетной классификации служит группировка показателей. Выбор критериев группировки показателей строится

Основой бюджетной классификации служит группировка показателей. Выбор критериев группировки показателей строится

Классификация доходов бюджетов позволяет решить следующие задачи:

закрепить доходы за соответствующими

закрепить доходы за соответствующими

Существование бюджетной классификации предполагает присвоение каждому доходу определенного кода.

Код состоит из

Существование бюджетной классификации предполагает присвоение каждому доходу определенного кода.

Код состоит из

Структура кода классификации доходов

Структура кода классификации доходов

Главный администратор доходов бюджета

определенный законом (решением) о бюджете

Главный администратор доходов бюджета

определенный законом (решением) о бюджете

Код вида доходов (4-й – 13-й разряды кода классификации доходов бюджетов)

Код вида доходов (4-й – 13-й разряды кода классификации доходов бюджетов)

Законом (решением) о бюджете доходы бюджетов подлежат утверждению в их группировке

Законом (решением) о бюджете доходы бюджетов подлежат утверждению в их группировке

Группа «Налоговые и неналоговые доходы» –код 100

подгруппы:

налоги на прибыль, доходы (101);

Группа «Налоговые и неналоговые доходы» –код 100

подгруппы:

налоги на прибыль, доходы (101);

Группа «Безвозмездные поступления» - код 200

подгруппы:

безвозмездные поступления от нерезидентов (201);

безвозмездные поступления

Группа «Безвозмездные поступления» - код 200

подгруппы:

безвозмездные поступления от нерезидентов (201);

безвозмездные поступления

Коды элементов доходов бюджетов

федеральный бюджет - 01;

бюджеты субъектов Российской Федерации

Коды элементов доходов бюджетов

федеральный бюджет - 01;

бюджеты субъектов Российской Федерации

Нормативно-правовое обеспечение применения бюджетной классификации

Бюджетный Кодекс РФ

Приказ Министерства финансов от

Нормативно-правовое обеспечение применения бюджетной классификации

Бюджетный Кодекс РФ

Приказ Министерства финансов от

Главная цель и приоритет текущей экономической политики — создание условий для

Главная цель и приоритет текущей экономической политики — создание условий для

Потенциал улучшения налогового администрирования возможен через преимущественное использование безналичных расчетов и

Потенциал улучшения налогового администрирования возможен через преимущественное использование безналичных расчетов и

Для повышения доходов бюджетов бюджетной системы необходима инвентаризация и оценка эффективности

Для повышения доходов бюджетов бюджетной системы необходима инвентаризация и оценка эффективности

Домашнее задание

1. Дайте определение государственных и муниципальных доходов с учетом критериев

Домашнее задание

1. Дайте определение государственных и муниципальных доходов с учетом критериев

Управление проблемными активами банка (вводная лекция)

Управление проблемными активами банка (вводная лекция) Государственный контроль в России

Государственный контроль в России Отчет об исполнении бюджета Чунского районного муниципального образования за 2022 год

Отчет об исполнении бюджета Чунского районного муниципального образования за 2022 год Финансовое планирование и прогнозирование в корпорации

Финансовое планирование и прогнозирование в корпорации Daň z přidané hodnoty

Daň z přidané hodnoty Сравнительный подход к оценке стоимости

Сравнительный подход к оценке стоимости История становления и развития принципов налогообложения

История становления и развития принципов налогообложения Инвестиционная программа МУП Яргорэнергосбыт г. Ярославля по повышению качества горячего водоснабжения

Инвестиционная программа МУП Яргорэнергосбыт г. Ярославля по повышению качества горячего водоснабжения Сауда-ойын сауық орталығы

Сауда-ойын сауық орталығы Ипотека. Лучшее предложение

Ипотека. Лучшее предложение Основы работы с программой 1C: Бухгалтерия. Основные термины и понятия

Основы работы с программой 1C: Бухгалтерия. Основные термины и понятия Налоговые правонарушения и налоговая ответственность

Налоговые правонарушения и налоговая ответственность Развитие дискаунтеров на розничном рынке (зарубежная практика)

Развитие дискаунтеров на розничном рынке (зарубежная практика) Состав и структура сметной стоимости

Состав и структура сметной стоимости Правовые основы института страхования

Правовые основы института страхования Актуализация нормативной базы по вопросам наличного денежного обращения

Актуализация нормативной базы по вопросам наличного денежного обращения Производственные возможности. Кривая производственных возможностей. Альтернативные издержки

Производственные возможности. Кривая производственных возможностей. Альтернативные издержки Физический и моральный износ

Физический и моральный износ Инвестиционная политика ПФР и НПФ: сравнительный анализ

Инвестиционная политика ПФР и НПФ: сравнительный анализ Смета затрат на производство и реализацию продукции. (Тема 7)

Смета затрат на производство и реализацию продукции. (Тема 7) Международные валютные отношения и валютная система

Международные валютные отношения и валютная система Компания Прагматик

Компания Прагматик Банк ВТБ 24

Банк ВТБ 24 Залоговый механизм в системе обеспечения кредитных обязательств банка в банковской практике

Залоговый механизм в системе обеспечения кредитных обязательств банка в банковской практике Оборотные средства предприятия. Экономика предприятия

Оборотные средства предприятия. Экономика предприятия Оценка стоимости земельных участков

Оценка стоимости земельных участков Налоги. Обязательные платежи в государственную казну

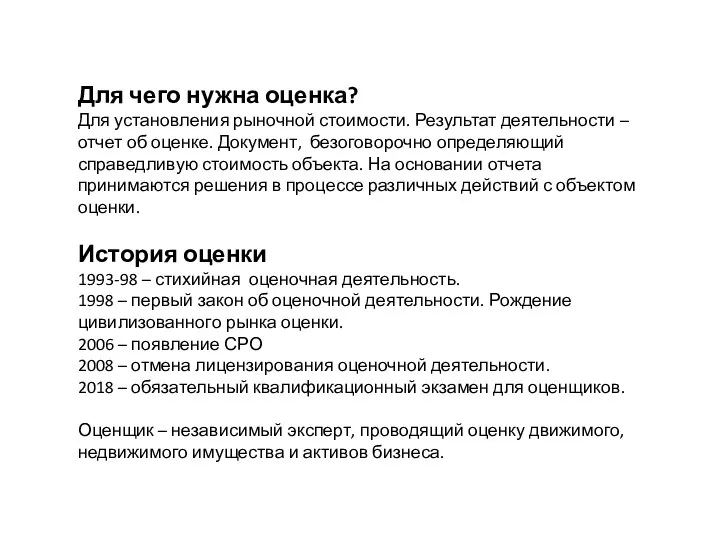

Налоги. Обязательные платежи в государственную казну Особенности современной налоговой системы России

Особенности современной налоговой системы России