- Финансовое планирование и прогнозирование в корпорации

Содержание

- 2. ЛИТЕРАТУРА: Налоговый кодекс Российской Федерации Приказ Министерства финансов РФ от 6.05.99г. № 32н «Положение по бухгалтерскому

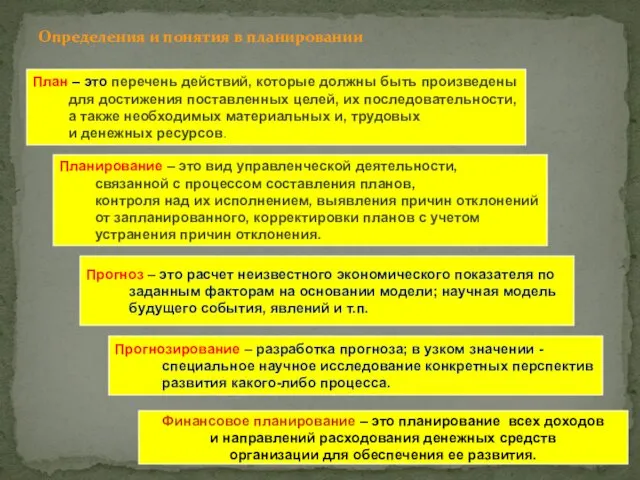

- 3. Определения и понятия в планировании План – это перечень действий, которые должны быть произведены для достижения

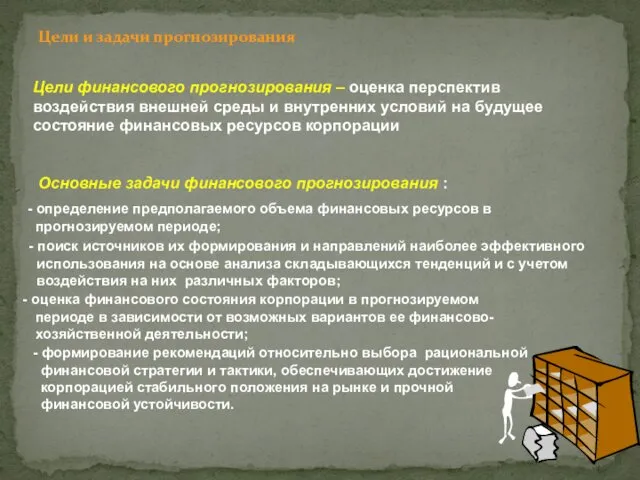

- 4. Цели финансового прогнозирования – оценка перспектив воздействия внешней среды и внутренних условий на будущее состояние финансовых

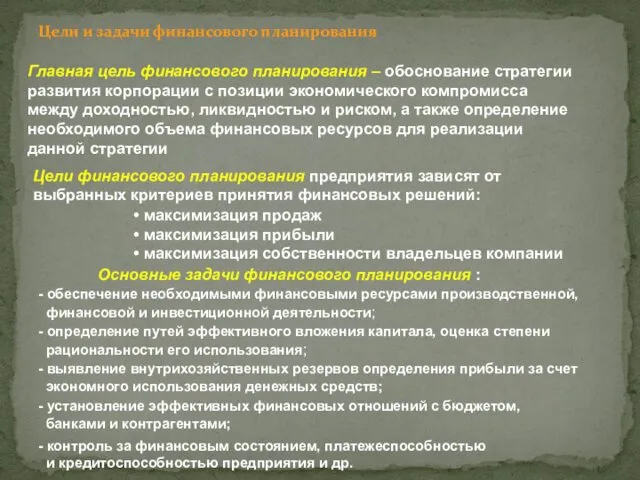

- 5. Цели финансового планирования предприятия зависят от выбранных критериев принятия финансовых решений: максимизация продаж максимизация прибыли максимизация

- 6. Направления финансового планирования Финансовое планирование представляет процесс разработки финансово-плановых документов, посредством которых в едином денежном измерении

- 7. Этапы финансового планирования Анализируются финансовые показатели за предыдущий период

- 8. Системности Координации планов Максимального участия Непрерывности Гибкости Точности Научности Соотношения сроков Платежеспособности Эффективного привлечения заемного капитала

- 9. Методы финансового планирования МЕТОДЫ Расчетно- аналитический метод Нормативный метод Балансовый метод Метод экономико- математического моделирования Метод

- 10. Система финансовых планов корпорации Система финансового планирования

- 11. Перспективное финансовое планирование содержит целевые установки, а также общие пропорции и темпы развития компании. Установки отражают

- 12. Содержание стратегического планирования и прогнозирования Стратегическое финансовое планирование – это планирование роста, развития корпорации, разработка финансовой

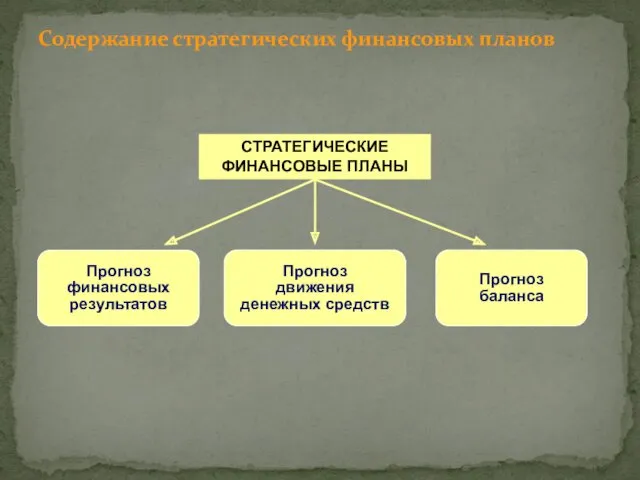

- 13. Содержание стратегических финансовых планов СТРАТЕГИЧЕСКИЕ ФИНАНСОВЫЕ ПЛАНЫ

- 14. Финансовый план формирует цели и критерии оценки деятельности предприятия дает обоснование выбранной стратегии показывает пути достижения

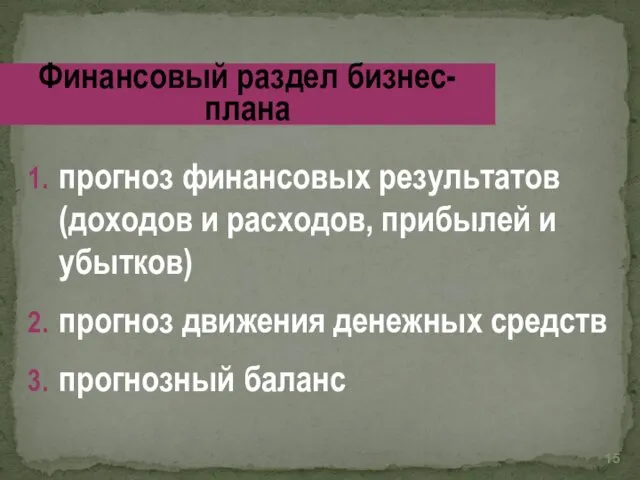

- 15. прогноз финансовых результатов (доходов и расходов, прибылей и убытков) прогноз движения денежных средств прогнозный баланс Финансовый

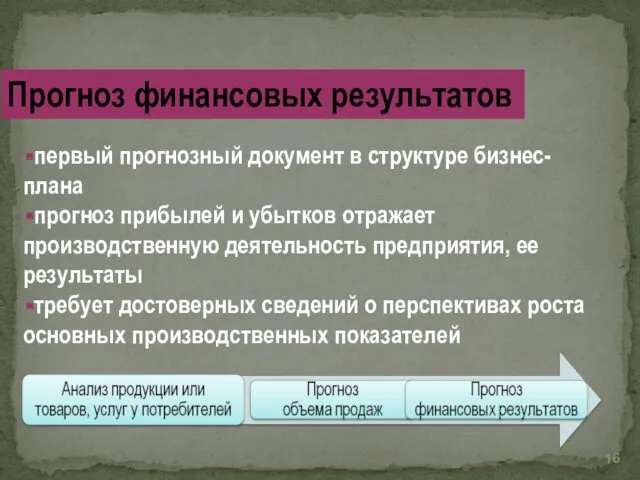

- 16. первый прогнозный документ в структуре бизнес-плана прогноз прибылей и убытков отражает производственную деятельность предприятия, ее результаты

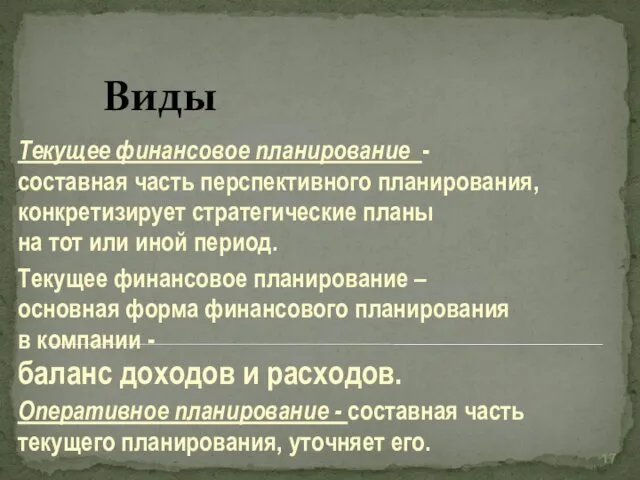

- 17. Текущее финансовое планирование - составная часть перспективного планирования, конкретизирует стратегические планы на тот или иной период.

- 18. Содержание текущего финансового планирования Годовой финансовый план ТЕКУЩЕЕ ФИНАНСОВОЕ ПЛАНИРОВАНИЕ

- 19. БАЛАНС ДОХОДОВ И РАСХОДОВ Денежные накопления в виде прибыли ∙ Финансирование целевых расходов Поступления из внутренних

- 20. В практической деятельности организации используют три модели финансового планирования: Составление прогнозных финансовых документов Разработка финансового плана

- 21. - составная часть финансового планирования, т.е. процесса определения будущих действий по формированию и использованию финансовых ресурсов

- 22. Основные управленческие задачи бюджетирования: - оперативное отслеживание отклонений фактических результатов деятельности корпорации и ее структурных подразделений

- 23. Бюджетирование - система, включающая

- 24. Принципы построения системы бюджетирования Принцип ответственности Принцип гибкости ПРИНЦИПЫ Принцип согласования целей

- 25. Виды и состав бюджетов БЮДЖЕТ КОРПОРАЦИИ (главный бюджет) Бюджет продаж Бюджет запасов готовой продукции Бюджет производства

- 26. Посредством бюджетирования: реализуются текущее и оперативное финансовое планирование, обеспечивается их взаимосвязь и подчиненность финансовой стратегии предприятия.

- 27. Составление бюджетов - неотъемлемый элемент общего процесса планирования на предприятии, а не только его финансовой части.

- 28. Бюджетирование как управленческая система: система учета, планирования и контроля за движением финансовых ресурсов и денежных средств

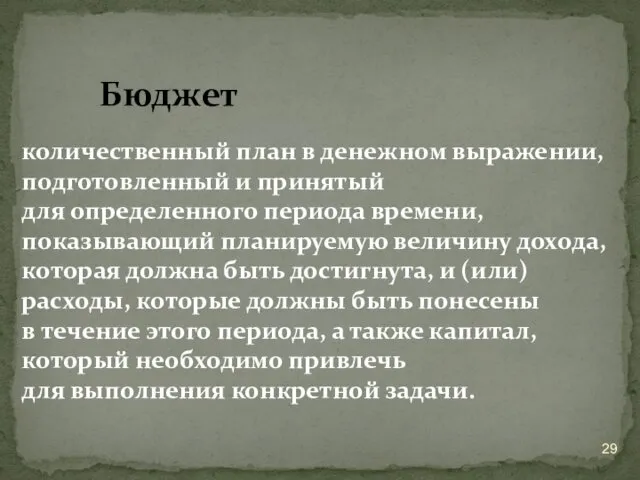

- 29. количественный план в денежном выражении, подготовленный и принятый для определенного периода времени, показывающий планируемую величину дохода,

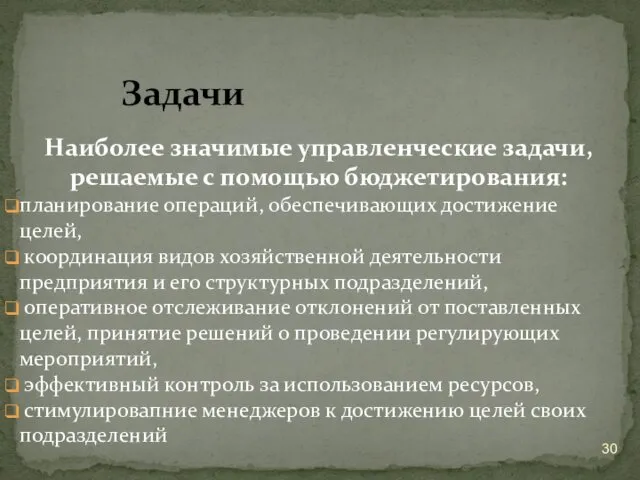

- 30. Наиболее значимые управленческие задачи, решаемые с помощью бюджетирования: планирование операций, обеспечивающих достижение целей, координация видов хозяйственной

- 31. Технология бюджетирования Организация бюджетирования Использование информационных технологий Бюджетирование как управленческая технология

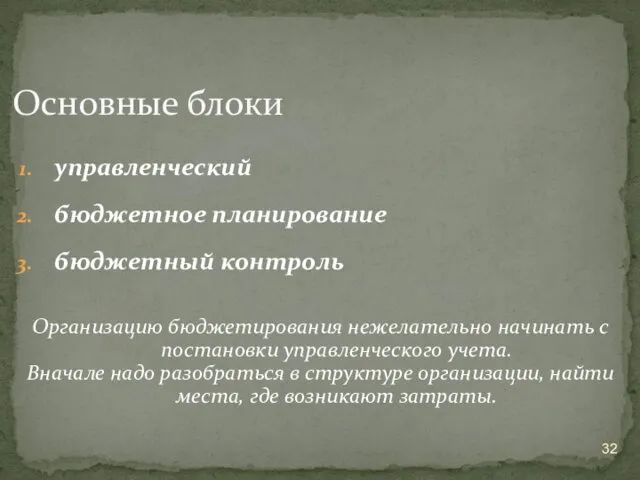

- 32. управленческий бюджетное планирование бюджетный контроль Организацию бюджетирования нежелательно начинать с постановки управленческого учета. Вначале надо разобраться

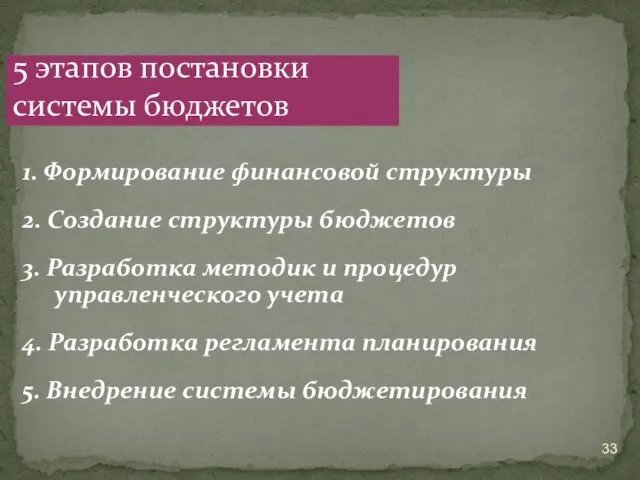

- 33. 1. Формирование финансовой структуры 2. Создание структуры бюджетов 3. Разработка методик и процедур управленческого учета 4.

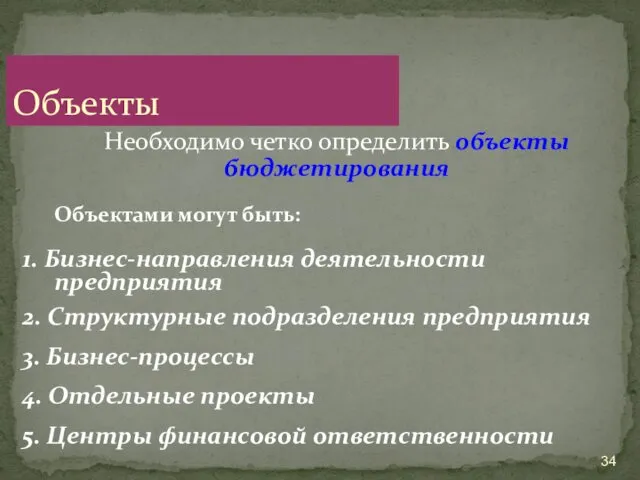

- 34. Необходимо четко определить объекты бюджетирования Объектами могут быть: 1. Бизнес-направления деятельности предприятия 2. Структурные подразделения предприятия

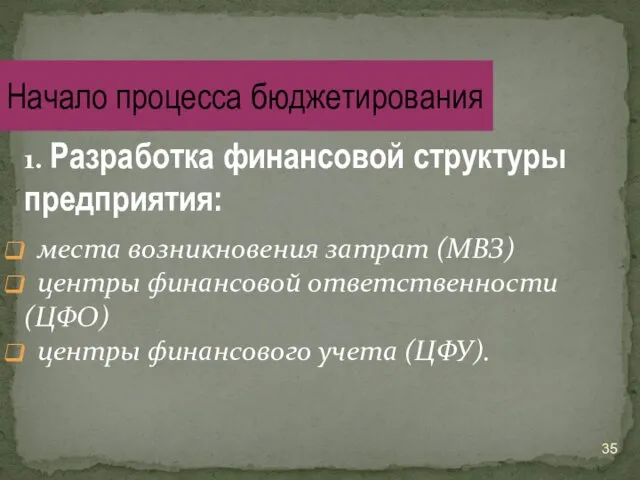

- 35. 1. Разработка финансовой структуры предприятия: места возникновения затрат (МВЗ) центры финансовой ответственности (ЦФО) центры финансового учета

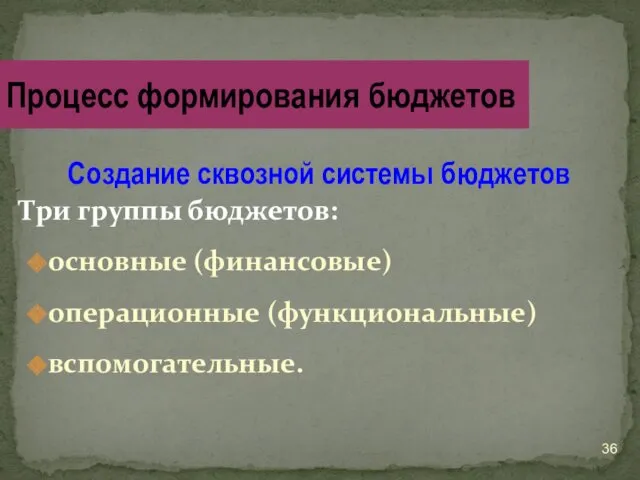

- 36. Создание сквозной системы бюджетов Три группы бюджетов: основные (финансовые) операционные (функциональные) вспомогательные. Процесс формирования бюджетов

- 37. Основные (финансовые) бюджеты включают: бюджет доходов и расходов (финансовых результатов) (БДР); бюджет движения денежных средств (БДДС);

- 38. Специалисты в состав основных бюджетов часто включают инвестиционный бюджет (бюджет капитальных вложений). Такой подход правомерен. Однако

- 39. Именно с операционных бюджетов начинается процесс бюджетирования. Включают: - бюджет продаж, - бюджет производства, - бюджет

- 40. Включают: бюджет затрат на производство продукции (бюджет производственной себестоимости), строится на основе: бюджета прямых затрат на

- 41. Необходимы предприятию для того, чтобы полностью охватить всю базу финансовых расчетов. Состав этих бюджетов формируется предприятием

- 42. Составляются на основе единых методических подходов: Все расходы в бюджете группируются на переменные и постоянные. Выбирается

- 43. Для формирования денежного потока из общей суммы, включаемой в эти бюджеты, исключается амортизация, присутствующая как неденежный

- 44. На основе операционных бюджетов формируется первый вариант БДР и определяется финансовый результат. Эта информация используется в

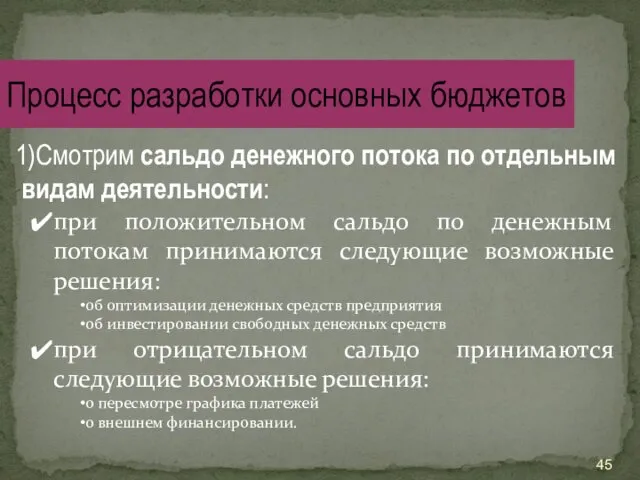

- 45. Смотрим сальдо денежного потока по отдельным видам деятельности: при положительном сальдо по денежным потокам принимаются следующие

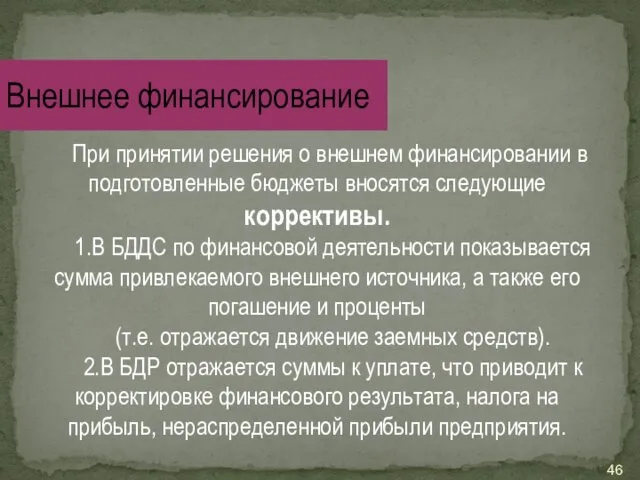

- 46. При принятии решения о внешнем финансировании в подготовленные бюджеты вносятся следующие коррективы. 1.В БДДС по финансовой

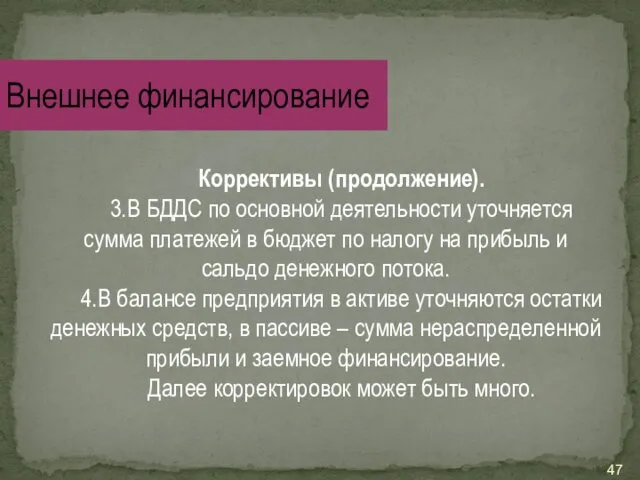

- 47. Коррективы (продолжение). 3.В БДДС по основной деятельности уточняется сумма платежей в бюджет по налогу на прибыль

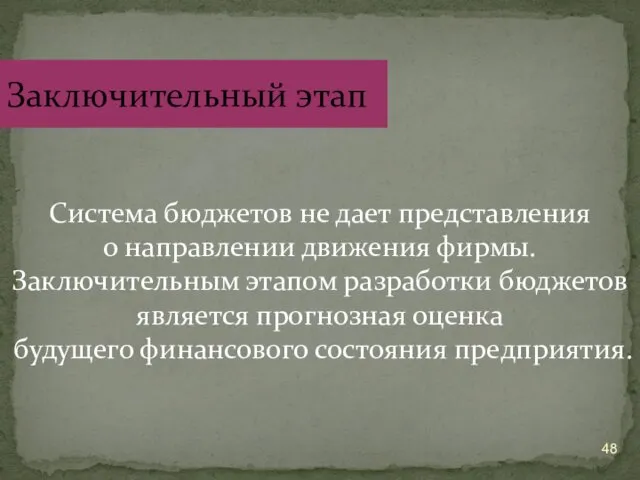

- 48. Система бюджетов не дает представления о направлении движения фирмы. Заключительным этапом разработки бюджетов является прогнозная оценка

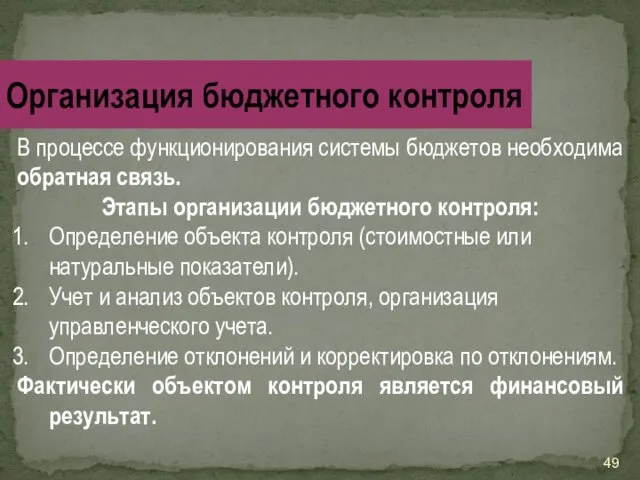

- 49. В процессе функционирования системы бюджетов необходима обратная связь. Этапы организации бюджетного контроля: Определение объекта контроля (стоимостные

- 50. (Продолжение) Осуществляется пофакторный анализ: отклонения по продажам (количество, цена) отклонения по затратам (отдельно по прямым материальным,

- 51. Критерии классификации видов контроля: База для сравнения показателей Цели организации - контроль с прямой связью Планы

- 52. Организация бюджетного контроля Нет Да Прямая связь Обратная связь

- 54. Пример бюджета продаж

- 55. Содержание оперативного финансового планирования ОПЕРАТИВНЫЕ ФИНАНСОВЫЕ ПЛАНЫ

- 56. Цель управления кассовой наличностью – поддержание реальной ликвидности и платежеспособности компании. Для этого составляются оперативные планы

- 57. Назначение платежного календаря - необходимость управления денежными потоками компании. Период, на который составляется платежный календарь, определяется

- 58. Отличие платежного календаря от финансового плана: Составление платежного календаря начинается с выявления предстоящих расходов, а затем

- 59. 1.Расходы: Оплата труда. Платежи в бюджет по всем налогам в соответствии с наступающими сроками. Платежи по

- 60. 2.Поступления: Переходящие остатки на расчетном счете. Поступление от реализации продукции по основному виду деятельности. Поступление от

- 61. Если планируемые расходы превышают ожидаемые поступления, компания оперативно принимает следующие меры: Отгрузка продукции на условиях предоплаты.

- 62. Отдельные виды расчетов фирмы проводят, используя наличные денежные средства. К ним относятся: выплата заработной платы, закупка

- 63. - план оборота наличных денежных средств. Регулярное составление и исполнение кассового плана обеспечивает контроль движения наличных

- 64. - план оборота наличных денежных средств. Регулярное составление и исполнение кассового плана обеспечивает контроль движения наличных

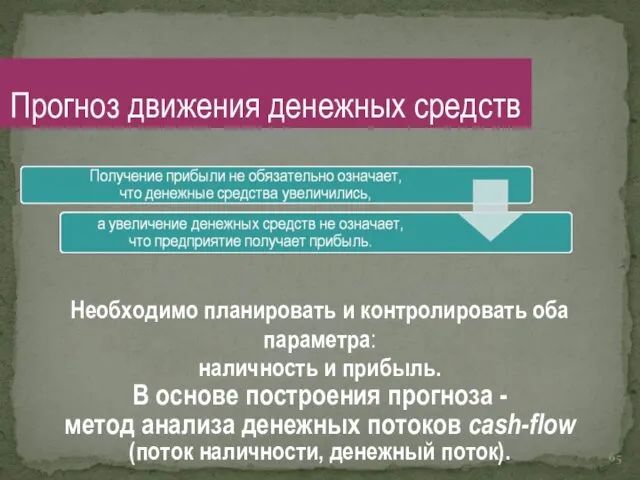

- 65. Необходимо планировать и контролировать оба параметра: наличность и прибыль. В основе построения прогноза - метод анализа

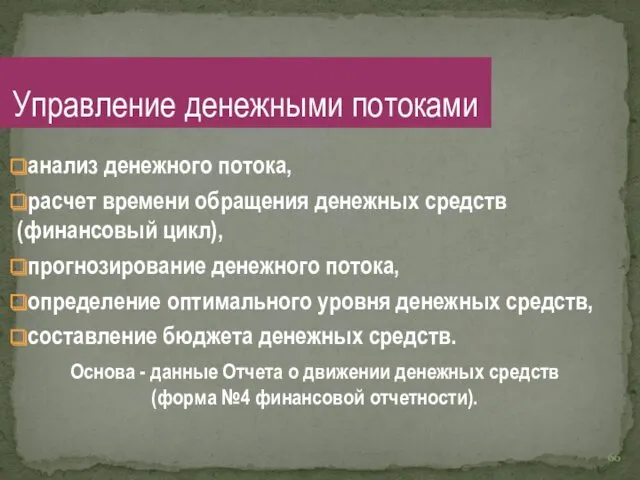

- 66. анализ денежного потока, расчет времени обращения денежных средств (финансовый цикл), прогнозирование денежного потока, определение оптимального уровня

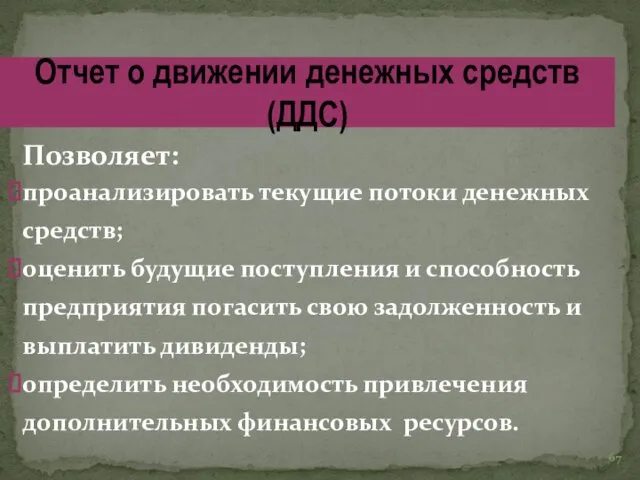

- 67. Позволяет: проанализировать текущие потоки денежных средств; оценить будущие поступления и способность предприятия погасить свою задолженность и

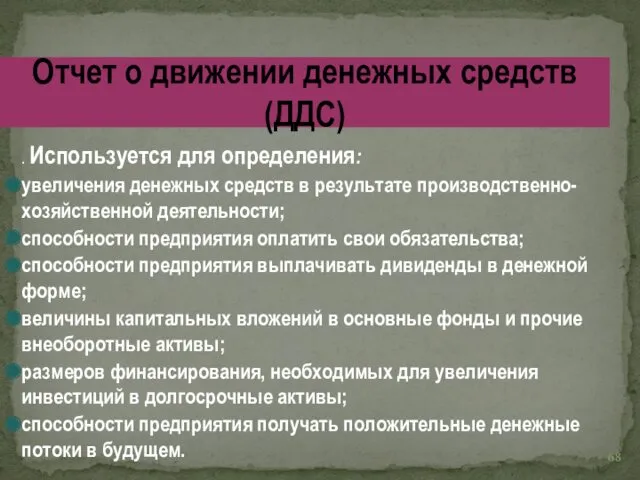

- 68. . Используется для определения: увеличения денежных средств в результате производственно-хозяйственной деятельности; способности предприятия оплатить свои обязательства;

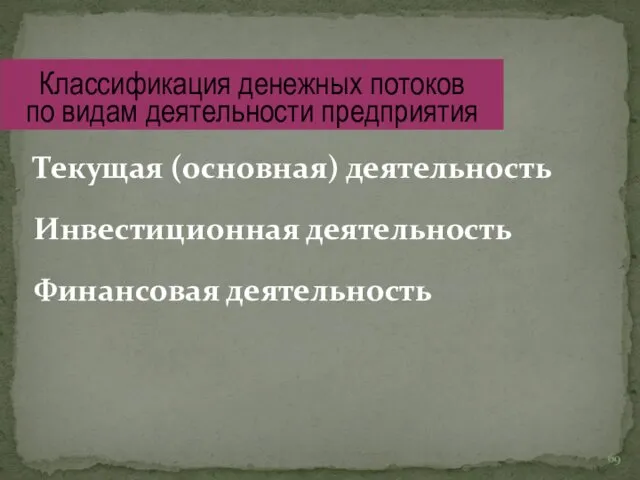

- 69. Текущая (основная) деятельность Инвестиционная деятельность Финансовая деятельность Классификация денежных потоков по видам деятельности предприятия

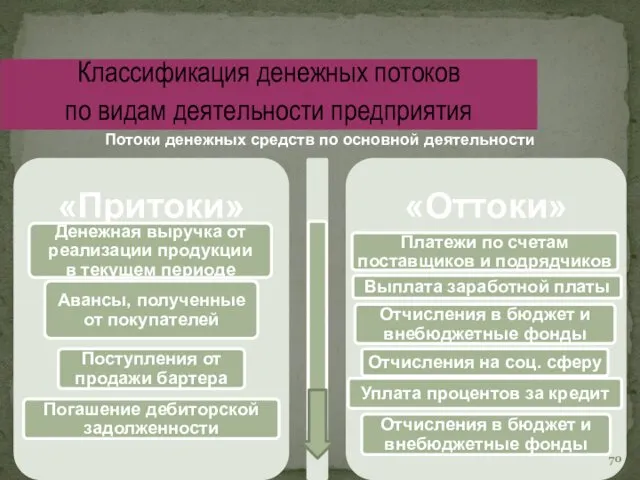

- 70. Классификация денежных потоков по видам деятельности предприятия Потоки денежных средств по основной деятельности

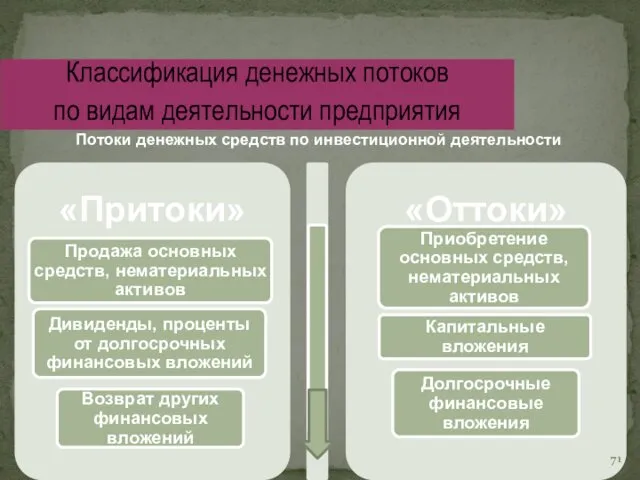

- 71. Классификация денежных потоков по видам деятельности предприятия Потоки денежных средств по инвестиционной деятельности

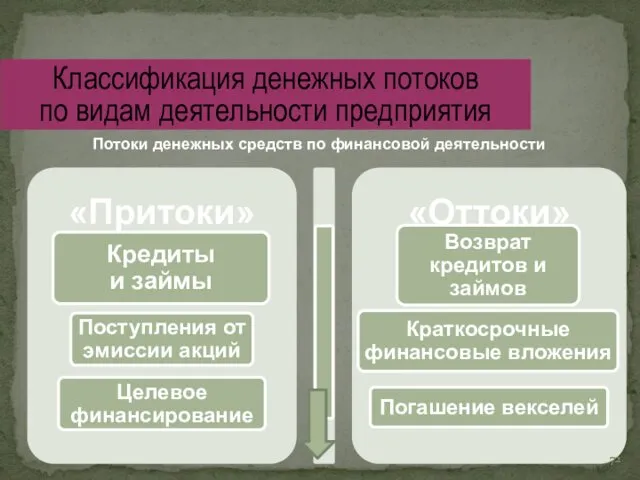

- 72. Классификация денежных потоков по видам деятельности предприятия Потоки денежных средств по финансовой деятельности

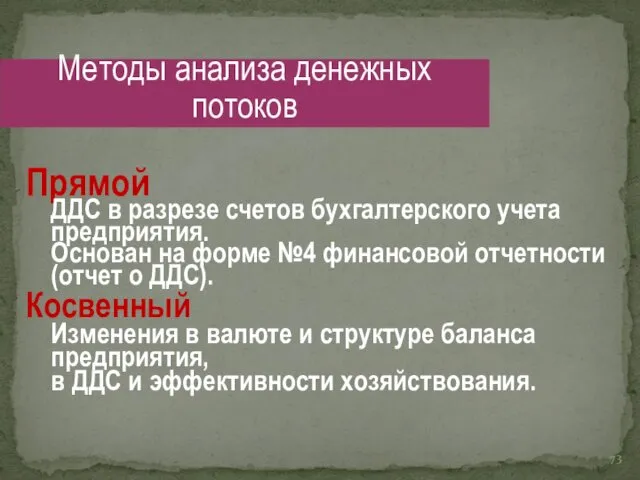

- 73. Прямой ДДС в разрезе счетов бухгалтерского учета предприятия. Основан на форме №4 финансовой отчетности (отчет о

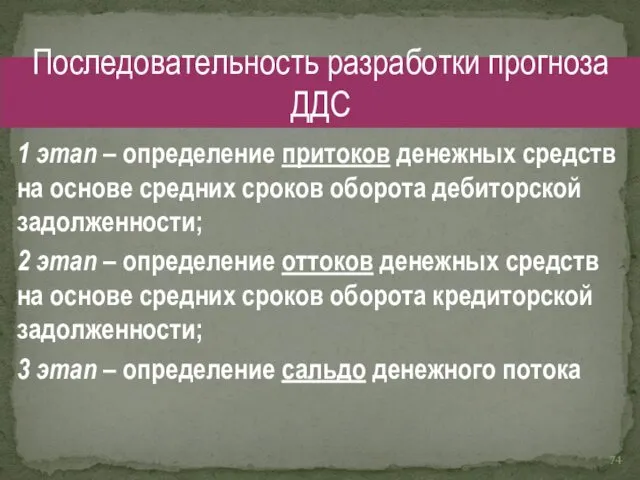

- 74. 1 этап – определение притоков денежных средств на основе средних сроков оборота дебиторской задолженности; 2 этап

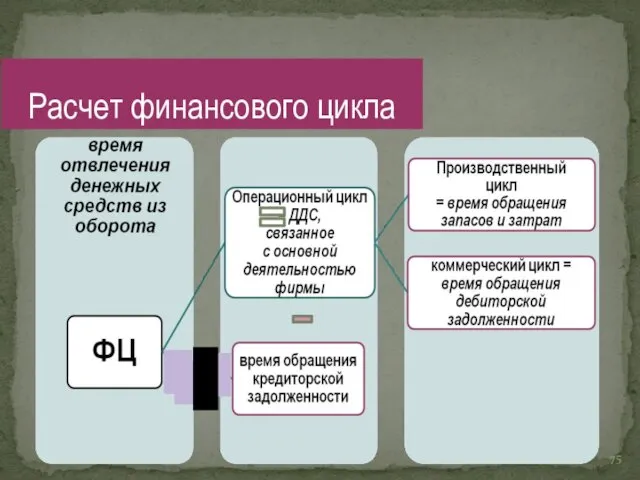

- 75. Расчет финансового цикла

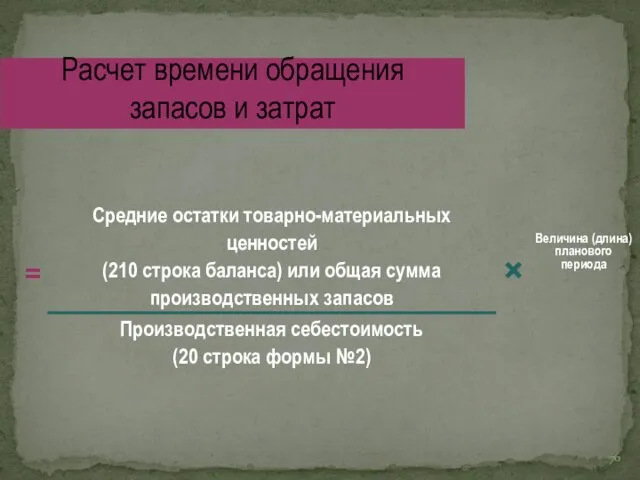

- 76. Величина (длина) планового периода Расчет времени обращения запасов и затрат × =

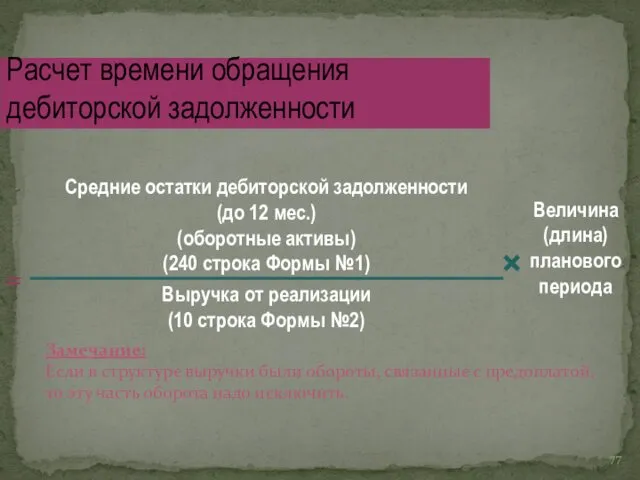

- 77. Величина (длина) планового периода Расчет времени обращения дебиторской задолженности Замечание: Если в структуре выручки были обороты,

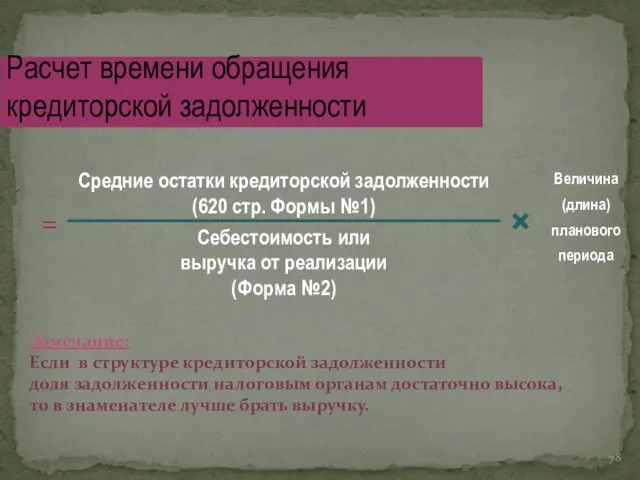

- 78. Расчет времени обращения кредиторской задолженности Замечание: Если в структуре кредиторской задолженности доля задолженности налоговым органам достаточно

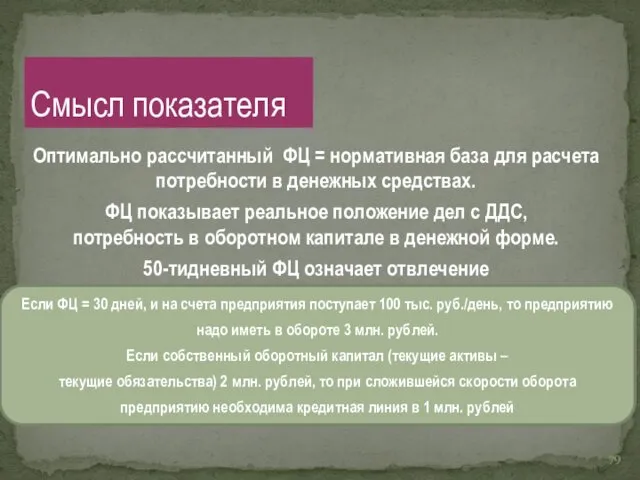

- 79. Оптимально рассчитанный ФЦ = нормативная база для расчета потребности в денежных средствах. ФЦ показывает реальное положение

- 80. Прогноз движения денежных средств

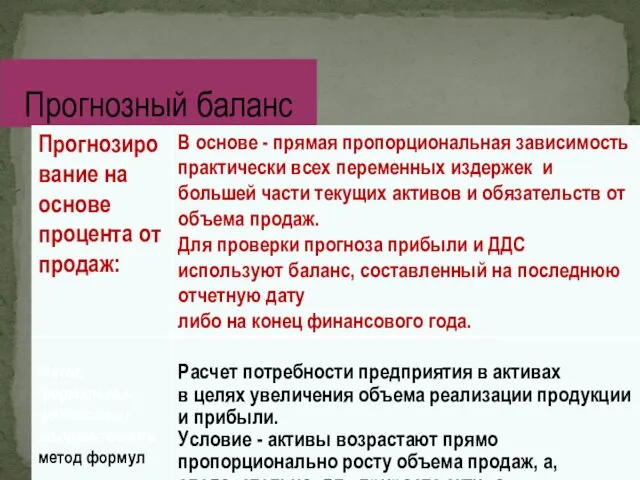

- 81. Прогнозный баланс

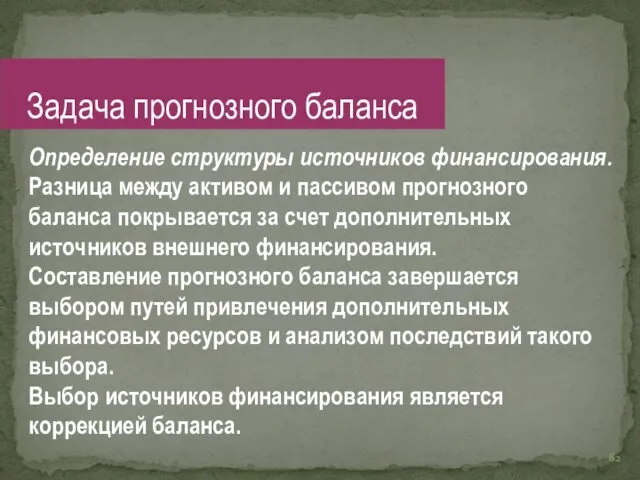

- 82. Определение структуры источников финансирования. Разница между активом и пассивом прогнозного баланса покрывается за счет дополнительных источников

- 84. Скачать презентацию

ЛИТЕРАТУРА:

Налоговый кодекс Российской Федерации

Приказ Министерства финансов РФ от 6.05.99г.

ЛИТЕРАТУРА:

Налоговый кодекс Российской Федерации

Приказ Министерства финансов РФ от 6.05.99г.

Определения и понятия в планировании

План – это перечень действий, которые должны

Определения и понятия в планировании

План – это перечень действий, которые должны

Цели финансового прогнозирования – оценка перспектив воздействия внешней среды и внутренних

Цели финансового прогнозирования – оценка перспектив воздействия внешней среды и внутренних

Цели финансового планирования предприятия зависят от выбранных критериев принятия финансовых решений:

Цели финансового планирования предприятия зависят от выбранных критериев принятия финансовых решений:

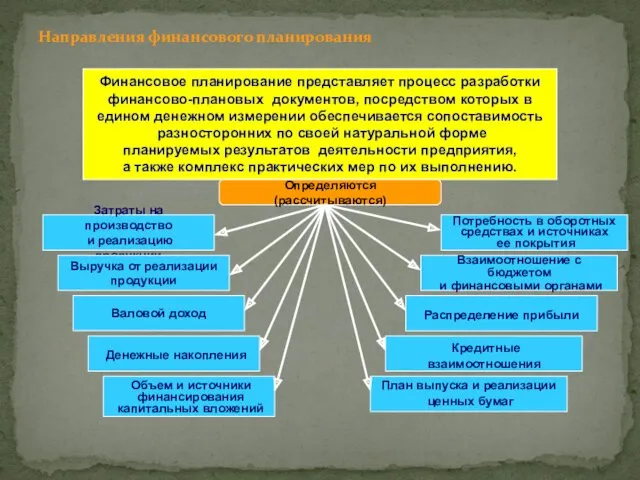

Направления финансового планирования

Финансовое планирование представляет процесс разработки

финансово-плановых документов, посредством которых

Направления финансового планирования

Финансовое планирование представляет процесс разработки финансово-плановых документов, посредством которых

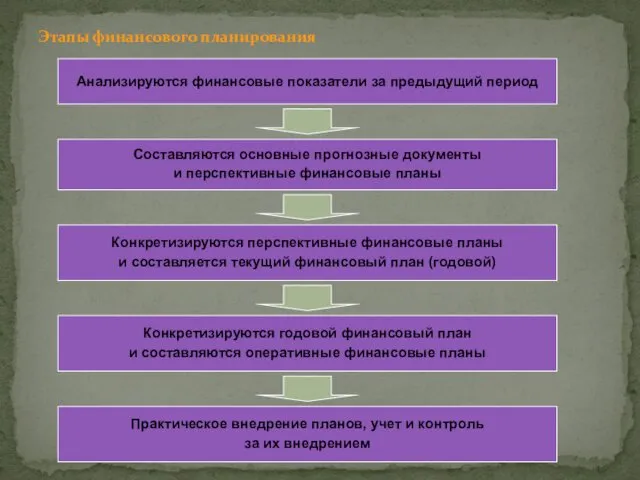

Этапы финансового планирования

Анализируются финансовые показатели за предыдущий период

Этапы финансового планирования

Анализируются финансовые показатели за предыдущий период

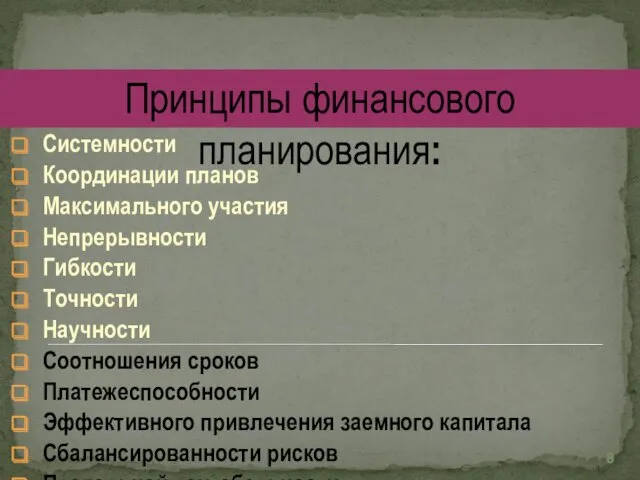

Системности

Координации планов

Максимального участия

Непрерывности

Гибкости

Точности

Научности

Соотношения сроков

Платежеспособности

Эффективного привлечения заемного капитала

Сбалансированности рисков

Предельной рентабельности

Принципы финансового

Системности

Координации планов

Максимального участия

Непрерывности

Гибкости

Точности

Научности

Соотношения сроков

Платежеспособности

Эффективного привлечения заемного капитала

Сбалансированности рисков

Предельной рентабельности

Принципы финансового

Методы финансового планирования

МЕТОДЫ

Расчетно-

аналитический

метод

Нормативный

метод

Балансовый

метод

Метод

экономико-

математического

моделирования

Метод

оптимизации

плановых решений

Стохастическое

моделирование

Методы финансового планирования

МЕТОДЫ

Расчетно-

аналитический

метод

Нормативный

метод

Балансовый

метод

Метод

экономико-

математического

моделирования

Метод

оптимизации

плановых решений

Стохастическое

моделирование

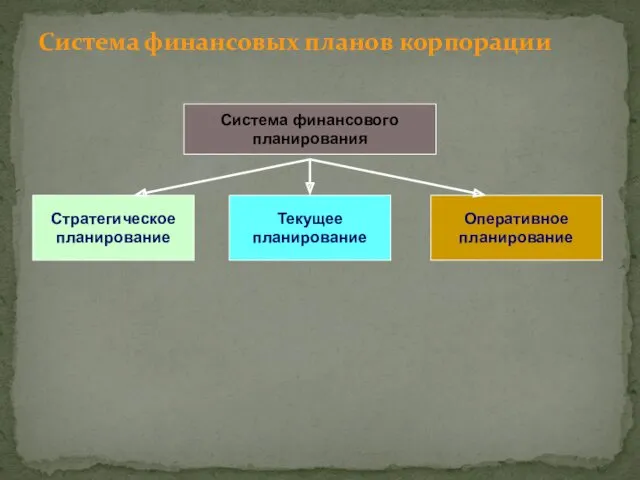

Система финансовых планов корпорации

Система финансового

планирования

Система финансовых планов корпорации

Система финансового

планирования

Перспективное финансовое планирование содержит

целевые установки, а также общие пропорции и

Перспективное финансовое планирование содержит целевые установки, а также общие пропорции и

Содержание стратегического планирования и прогнозирования

Стратегическое финансовое планирование – это планирование роста,

Содержание стратегического планирования и прогнозирования

Стратегическое финансовое планирование – это планирование роста,

Содержание стратегических финансовых планов

СТРАТЕГИЧЕСКИЕ ФИНАНСОВЫЕ ПЛАНЫ

Содержание стратегических финансовых планов

СТРАТЕГИЧЕСКИЕ ФИНАНСОВЫЕ ПЛАНЫ

Финансовый план

формирует цели и критерии оценки деятельности предприятия

Финансовый план

формирует цели и критерии оценки деятельности предприятия

прогноз финансовых результатов (доходов и расходов, прибылей и убытков)

прогноз движения денежных

прогноз финансовых результатов (доходов и расходов, прибылей и убытков)

прогноз движения денежных

первый прогнозный документ в структуре бизнес-плана

прогноз прибылей и убытков отражает

первый прогнозный документ в структуре бизнес-плана

прогноз прибылей и убытков отражает

Текущее финансовое планирование -

составная часть перспективного планирования,

конкретизирует стратегические планы

Текущее финансовое планирование - составная часть перспективного планирования, конкретизирует стратегические планы

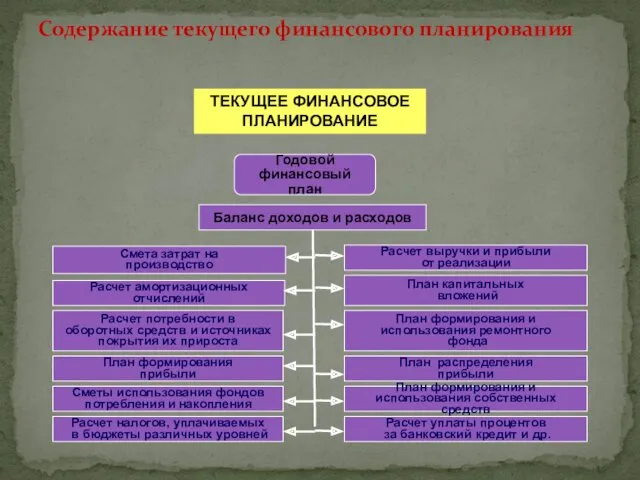

Содержание текущего финансового планирования

Годовой

финансовый план

ТЕКУЩЕЕ ФИНАНСОВОЕ ПЛАНИРОВАНИЕ

Содержание текущего финансового планирования

Годовой

финансовый план

ТЕКУЩЕЕ ФИНАНСОВОЕ ПЛАНИРОВАНИЕ

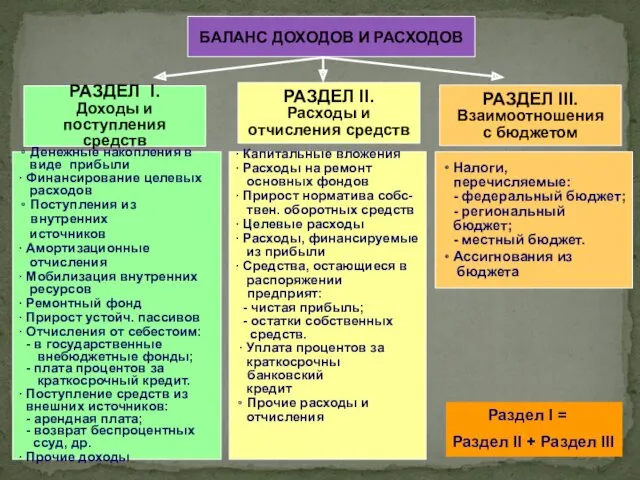

БАЛАНС ДОХОДОВ И РАСХОДОВ

Денежные накопления в

виде прибыли

∙ Финансирование целевых

БАЛАНС ДОХОДОВ И РАСХОДОВ

Денежные накопления в

виде прибыли

∙ Финансирование целевых

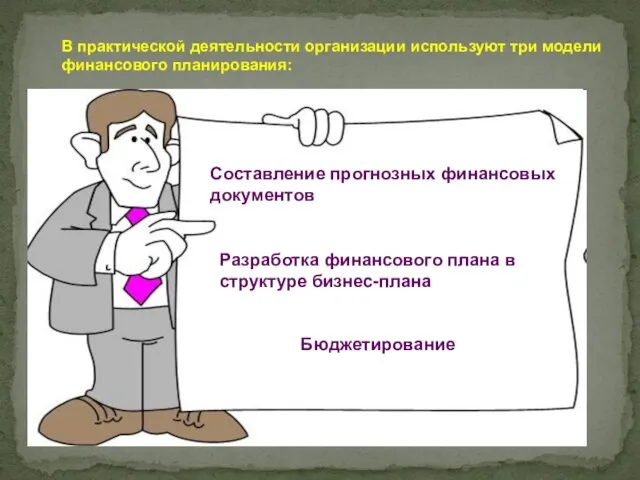

В практической деятельности организации используют три модели финансового планирования:

Составление прогнозных финансовых

В практической деятельности организации используют три модели финансового планирования:

Составление прогнозных финансовых

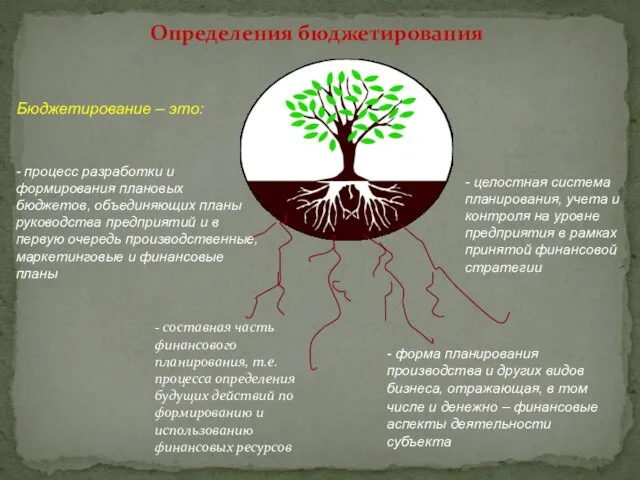

- составная часть финансового планирования, т.е. процесса определения будущих действий по

- составная часть финансового планирования, т.е. процесса определения будущих действий по

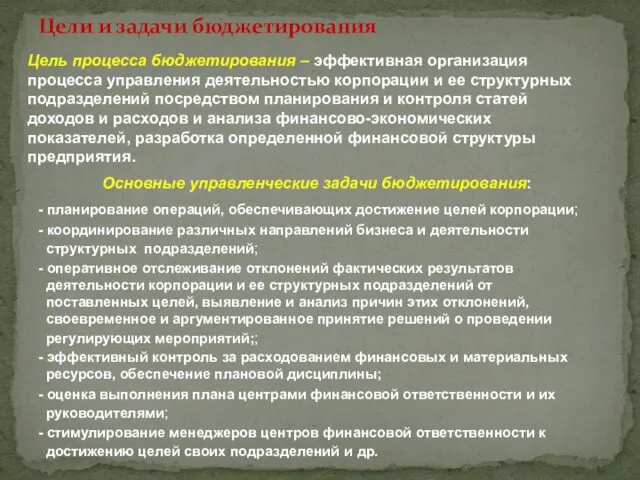

Основные управленческие задачи бюджетирования:

- оперативное отслеживание отклонений фактических результатов деятельности

Основные управленческие задачи бюджетирования:

- оперативное отслеживание отклонений фактических результатов деятельности

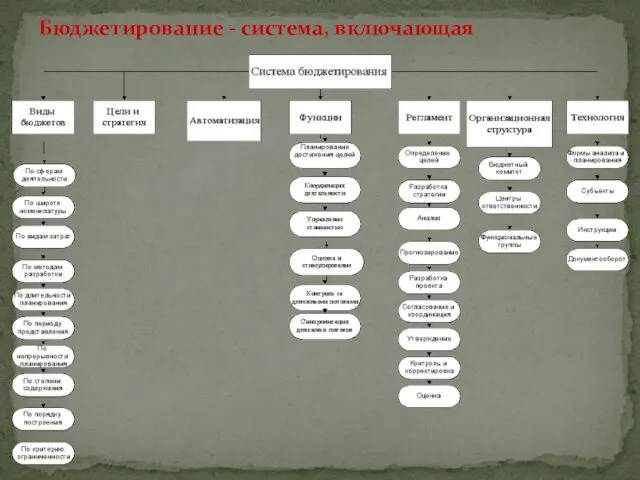

Бюджетирование - система, включающая

Бюджетирование - система, включающая

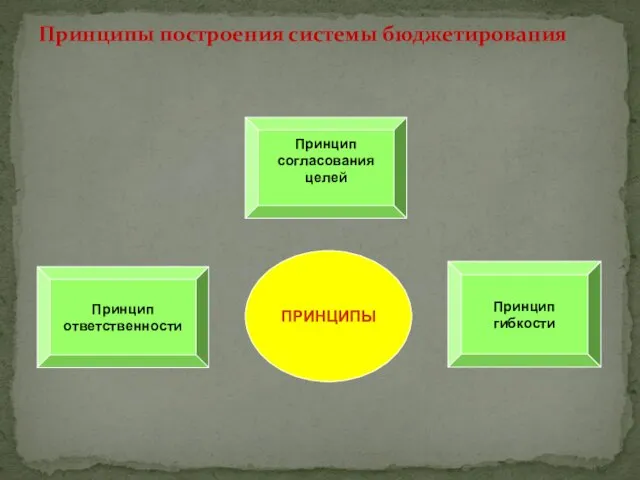

Принципы построения системы бюджетирования

Принцип

ответственности

Принцип

гибкости

ПРИНЦИПЫ

Принцип

согласования

целей

Принципы построения системы бюджетирования

Принцип

ответственности

Принцип

гибкости

ПРИНЦИПЫ

Принцип

согласования

целей

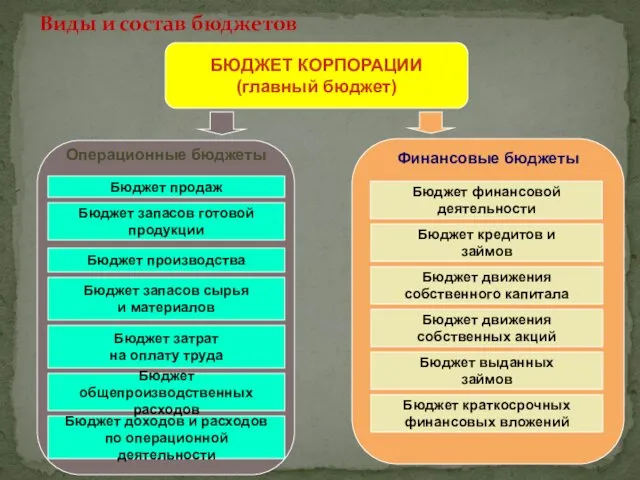

Виды и состав бюджетов

БЮДЖЕТ КОРПОРАЦИИ

(главный бюджет)

Бюджет продаж

Бюджет запасов готовой

продукции

Бюджет производства

Бюджет запасов

Виды и состав бюджетов

БЮДЖЕТ КОРПОРАЦИИ

(главный бюджет)

Бюджет продаж

Бюджет запасов готовой

продукции

Бюджет производства

Бюджет запасов

Посредством бюджетирования:

реализуются текущее и оперативное финансовое планирование,

обеспечивается их взаимосвязь и подчиненность

Посредством бюджетирования:

реализуются текущее и оперативное финансовое планирование,

обеспечивается их взаимосвязь и подчиненность

Составление бюджетов - неотъемлемый элемент

общего процесса планирования на предприятии,

а

Бюджетирование как управленческая система:

система учета, планирования и контроля

за движением

система учета, планирования и контроля за движением

количественный план в денежном выражении,

подготовленный и принятый

для определенного периода

количественный план в денежном выражении, подготовленный и принятый для определенного периода

Наиболее значимые управленческие задачи, решаемые с помощью бюджетирования:

планирование операций, обеспечивающих

Наиболее значимые управленческие задачи, решаемые с помощью бюджетирования:

планирование операций, обеспечивающих

Технология бюджетирования

Организация бюджетирования

Использование информационных технологий

Бюджетирование

как управленческая технология

Технология бюджетирования

Организация бюджетирования

Использование информационных технологий

Бюджетирование

как управленческая технология

управленческий

бюджетное планирование

бюджетный контроль

Организацию бюджетирования нежелательно начинать с постановки управленческого учета.

Вначале

управленческий

бюджетное планирование

бюджетный контроль

Организацию бюджетирования нежелательно начинать с постановки управленческого учета.

Вначале

1. Формирование финансовой структуры

2. Создание структуры бюджетов

3. Разработка методик и процедур

1. Формирование финансовой структуры

2. Создание структуры бюджетов

3. Разработка методик и процедур

Необходимо четко определить объекты бюджетирования

Объектами могут быть:

1. Бизнес-направления деятельности предприятия

2. Структурные

Необходимо четко определить объекты бюджетирования

Объектами могут быть:

1. Бизнес-направления деятельности предприятия

2. Структурные

1. Разработка финансовой структуры предприятия:

места возникновения затрат (МВЗ)

центры

1. Разработка финансовой структуры предприятия:

места возникновения затрат (МВЗ)

центры

Создание сквозной системы бюджетов

Три группы бюджетов:

основные (финансовые)

операционные (функциональные)

Создание сквозной системы бюджетов

Три группы бюджетов:

основные (финансовые)

операционные (функциональные)

Основные (финансовые) бюджеты включают:

бюджет доходов и расходов (финансовых результатов) (БДР);

бюджет

Основные (финансовые) бюджеты включают:

бюджет доходов и расходов (финансовых результатов) (БДР);

бюджет

Специалисты

в состав основных бюджетов часто включают инвестиционный бюджет (бюджет капитальных вложений).

Специалисты в состав основных бюджетов часто включают инвестиционный бюджет (бюджет капитальных вложений).

Именно с операционных бюджетов начинается процесс бюджетирования.

Включают:

- бюджет продаж,

-

Именно с операционных бюджетов начинается процесс бюджетирования.

Включают:

- бюджет продаж,

-

Включают:

бюджет затрат на производство продукции

(бюджет производственной себестоимости),

строится на основе:

бюджета прямых

Включают:

бюджет затрат на производство продукции

(бюджет производственной себестоимости),

строится на основе:

бюджета прямых

Необходимы предприятию для того, чтобы полностью охватить всю базу финансовых расчетов.

Необходимы предприятию для того, чтобы полностью охватить всю базу финансовых расчетов.

Составляются на основе единых методических подходов:

Все расходы в бюджете группируются

Составляются на основе единых методических подходов:

Все расходы в бюджете группируются

Для формирования денежного потока из общей суммы, включаемой в эти бюджеты,

Для формирования денежного потока из общей суммы, включаемой в эти бюджеты,

На основе операционных бюджетов формируется

первый вариант БДР и определяется финансовый

На основе операционных бюджетов формируется первый вариант БДР и определяется финансовый

Смотрим сальдо денежного потока по отдельным видам деятельности:

при положительном сальдо по

Смотрим сальдо денежного потока по отдельным видам деятельности:

при положительном сальдо по

При принятии решения о внешнем финансировании в подготовленные бюджеты вносятся следующие

При принятии решения о внешнем финансировании в подготовленные бюджеты вносятся следующие

Коррективы (продолжение).

3.В БДДС по основной деятельности уточняется сумма платежей в

Коррективы (продолжение).

3.В БДДС по основной деятельности уточняется сумма платежей в

Система бюджетов не дает представления

о направлении движения фирмы.

Заключительным этапом

Система бюджетов не дает представления о направлении движения фирмы. Заключительным этапом

В процессе функционирования системы бюджетов необходима обратная связь.

Этапы организации бюджетного

В процессе функционирования системы бюджетов необходима обратная связь.

Этапы организации бюджетного

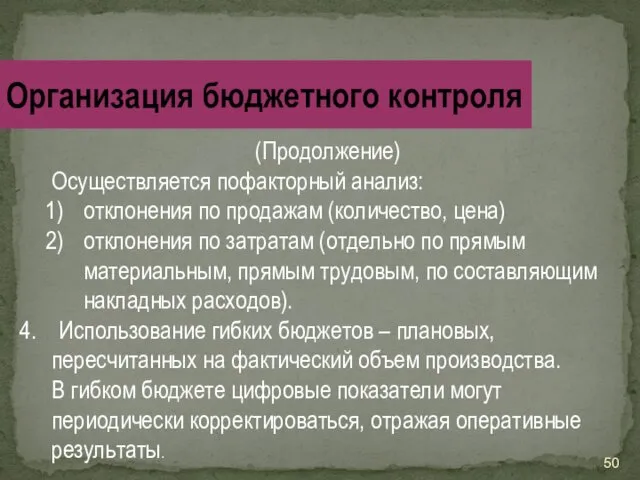

(Продолжение)

Осуществляется пофакторный анализ:

отклонения по продажам (количество, цена)

отклонения по затратам (отдельно

(Продолжение)

Осуществляется пофакторный анализ:

отклонения по продажам (количество, цена)

отклонения по затратам (отдельно

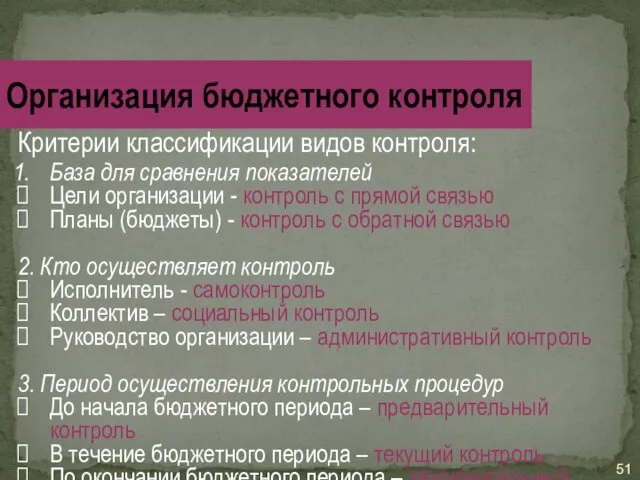

Критерии классификации видов контроля:

База для сравнения показателей

Цели организации - контроль с

Критерии классификации видов контроля:

База для сравнения показателей

Цели организации - контроль с

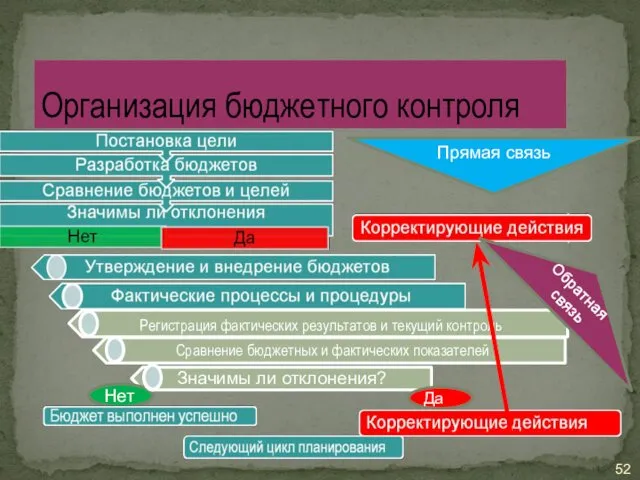

Организация бюджетного контроля

Нет

Да

Прямая связь

Обратная

связь

Организация бюджетного контроля

Нет

Да

Прямая связь

Обратная

связь

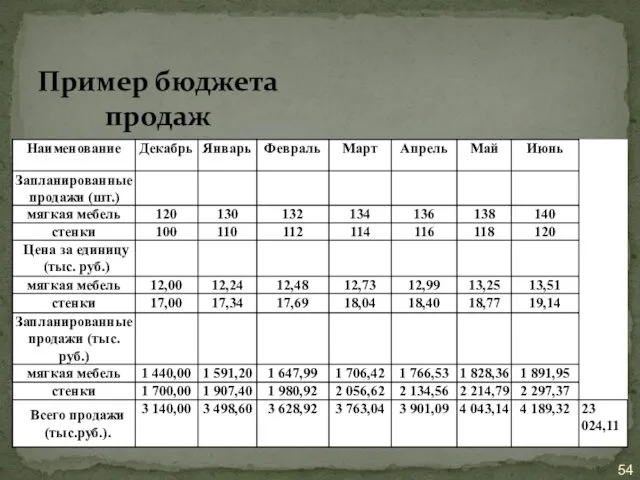

Пример бюджета продаж

Пример бюджета продаж

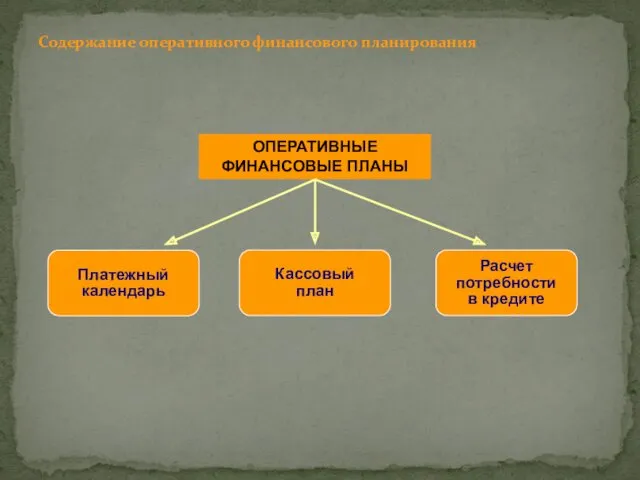

Содержание оперативного финансового планирования

ОПЕРАТИВНЫЕ ФИНАНСОВЫЕ ПЛАНЫ

Содержание оперативного финансового планирования

ОПЕРАТИВНЫЕ ФИНАНСОВЫЕ ПЛАНЫ

Цель управления кассовой наличностью –

поддержание реальной ликвидности и платежеспособности компании.

Цель управления кассовой наличностью – поддержание реальной ликвидности и платежеспособности компании.

Назначение платежного календаря - необходимость управления денежными потоками компании.

Период, на

Период, на

Отличие

платежного календаря

от финансового плана:

Составление платежного календаря начинается с выявления

Отличие

платежного календаря

от финансового плана:

Составление платежного календаря начинается с выявления

1.Расходы:

Оплата труда.

Платежи в бюджет по всем налогам в соответствии с наступающими

1.Расходы:

Оплата труда.

Платежи в бюджет по всем налогам в соответствии с наступающими

2.Поступления:

Переходящие остатки на расчетном счете.

Поступление от реализации продукции по основному виду

2.Поступления:

Переходящие остатки на расчетном счете.

Поступление от реализации продукции по основному виду

Если планируемые расходы превышают ожидаемые поступления, компания оперативно принимает следующие меры:

Отгрузка

Если планируемые расходы превышают ожидаемые поступления, компания оперативно принимает следующие меры:

Отгрузка

Отдельные виды расчетов фирмы проводят,

используя наличные денежные средства.

К ним

Отдельные виды расчетов фирмы проводят,

используя наличные денежные средства.

К ним

- план оборота наличных денежных средств.

Регулярное составление и исполнение кассового

- план оборота наличных денежных средств.

Регулярное составление и исполнение кассового

- план оборота наличных денежных средств.

Регулярное составление и исполнение кассового

- план оборота наличных денежных средств.

Регулярное составление и исполнение кассового

Необходимо планировать и контролировать оба параметра:

наличность и прибыль.

В основе

Необходимо планировать и контролировать оба параметра:

наличность и прибыль.

В основе

анализ денежного потока,

расчет времени обращения денежных средств (финансовый цикл),

прогнозирование

анализ денежного потока,

расчет времени обращения денежных средств (финансовый цикл),

прогнозирование

Позволяет:

проанализировать текущие потоки денежных средств;

оценить будущие поступления и способность предприятия погасить

Позволяет:

проанализировать текущие потоки денежных средств;

оценить будущие поступления и способность предприятия погасить

. Используется для определения:

увеличения денежных средств в результате производственно-хозяйственной деятельности;

способности предприятия

. Используется для определения:

увеличения денежных средств в результате производственно-хозяйственной деятельности;

способности предприятия

Текущая (основная) деятельность

Инвестиционная деятельность

Финансовая деятельность

Классификация денежных потоков

по видам деятельности предприятия

Текущая (основная) деятельность

Инвестиционная деятельность

Финансовая деятельность

Классификация денежных потоков

по видам деятельности предприятия

Классификация денежных потоков

по видам деятельности предприятия

Потоки денежных средств по основной

Классификация денежных потоков

по видам деятельности предприятия

Потоки денежных средств по основной

Классификация денежных потоков

по видам деятельности предприятия

Потоки денежных средств по инвестиционной

Классификация денежных потоков

по видам деятельности предприятия

Потоки денежных средств по инвестиционной

Классификация денежных потоков

по видам деятельности предприятия

Потоки денежных средств по финансовой

Классификация денежных потоков

по видам деятельности предприятия

Потоки денежных средств по финансовой

Прямой

ДДС в разрезе счетов бухгалтерского учета предприятия.

Основан на форме

1 этап – определение притоков денежных средств на основе средних сроков

1 этап – определение притоков денежных средств на основе средних сроков

Расчет финансового цикла

Расчет финансового цикла

Величина (длина) планового периода

Расчет времени обращения

запасов и затрат

×

=

Величина (длина) планового периода

Расчет времени обращения

запасов и затрат

×

=

Величина (длина) планового периода

Расчет времени обращения

дебиторской задолженности

Замечание:

Если в структуре выручки

Величина (длина) планового периода

Расчет времени обращения

дебиторской задолженности

Замечание:

Если в структуре выручки

Расчет времени обращения

кредиторской задолженности

Замечание:

Если в структуре кредиторской задолженности

доля задолженности

Расчет времени обращения

кредиторской задолженности

Замечание:

Если в структуре кредиторской задолженности

доля задолженности

Оптимально рассчитанный ФЦ = нормативная база для расчета потребности в денежных

Оптимально рассчитанный ФЦ = нормативная база для расчета потребности в денежных

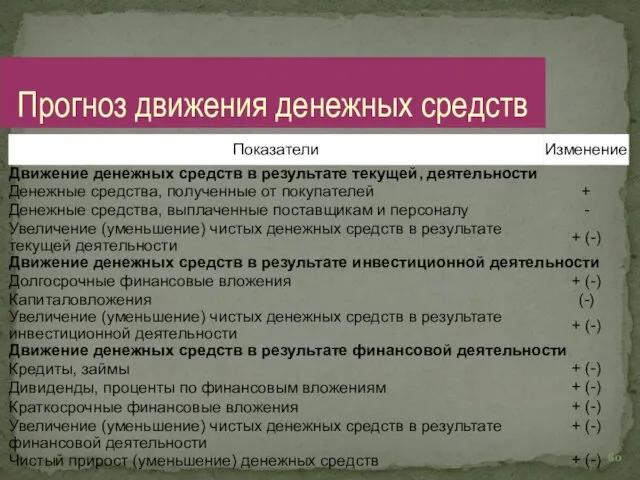

Прогноз движения денежных средств

Прогноз движения денежных средств

Прогнозный баланс

Прогнозный баланс

Определение структуры источников финансирования.

Разница между активом и пассивом прогнозного баланса

Определение структуры источников финансирования.

Разница между активом и пассивом прогнозного баланса

Фундаментальный анализ финансовых рынков

Фундаментальный анализ финансовых рынков Страховая компания Согаз. Вебинар по продажам страховых продуктов

Страховая компания Согаз. Вебинар по продажам страховых продуктов Innovations in Insurance

Innovations in Insurance Қаржылық тәуекелдердің негізгі әдістері және оны төмендету жолдары

Қаржылық тәуекелдердің негізгі әдістері және оны төмендету жолдары Қазкоммерцбанк

Қазкоммерцбанк Доходы и расходы бюджетов

Доходы и расходы бюджетов Формы предпринимательской деятельности. Налоговый контроль

Формы предпринимательской деятельности. Налоговый контроль Тема 2. Предмет, методы, объекты, субъект финансового контроля. Тема 2.1. Организационные основы проведения финансового контроля

Тема 2. Предмет, методы, объекты, субъект финансового контроля. Тема 2.1. Организационные основы проведения финансового контроля Состав и информационные задачи бухгалтерской отчетности

Состав и информационные задачи бухгалтерской отчетности ГИИС ЭБ Сведения об операциях с целевыми средствами

ГИИС ЭБ Сведения об операциях с целевыми средствами Применение эмиссионного механизма для финансирования деятельности корпораций в РФ

Применение эмиссионного механизма для финансирования деятельности корпораций в РФ Денежный рынок. Тема 3

Денежный рынок. Тема 3 Предмет и система финансового права

Предмет и система финансового права Потоки платежей. Ренты

Потоки платежей. Ренты Анализ развития банковских услуг на примере ОАО АК Сберегательного банка РФ и совершенствование их в современных условиях

Анализ развития банковских услуг на примере ОАО АК Сберегательного банка РФ и совершенствование их в современных условиях Принципы банковского кредитования и их развитие в современных условиях

Принципы банковского кредитования и их развитие в современных условиях Финансовые институты РК, Банки

Финансовые институты РК, Банки Простые ссудные ставки. Финансовые вычисления

Простые ссудные ставки. Финансовые вычисления Облік і аналіз доходів та витрат за видами діяльності на матеріалах ТзОВ Вопак–Трейд

Облік і аналіз доходів та витрат за видами діяльності на матеріалах ТзОВ Вопак–Трейд Внедрение персонифицированного финансирования дополнительного образования детей в Вологодской области

Внедрение персонифицированного финансирования дополнительного образования детей в Вологодской области Разработка методик оценки затрат на ИБ

Разработка методик оценки затрат на ИБ Об итогах исполнения федерального бюджета в первом квартале 2017 года с учетом перехода на трехуровневую систему финансирования

Об итогах исполнения федерального бюджета в первом квартале 2017 года с учетом перехода на трехуровневую систему финансирования Valuing bonds. (Lecture 6)

Valuing bonds. (Lecture 6) Оборотные средства предприятия

Оборотные средства предприятия Внебюджетные фонды

Внебюджетные фонды Антикризисные меры: налоги и контроль, аренда и прочее

Антикризисные меры: налоги и контроль, аренда и прочее Финансовая система. Денежный рынок

Финансовая система. Денежный рынок Аналіз та експертиза інвестиційних проектів. (Тема 2)

Аналіз та експертиза інвестиційних проектів. (Тема 2)