- Доходы и расходы бюджетов

Содержание

- 2. Нормативно-правовая база формирования и регулирования доходов бюджетов Доходы бюджетов формируются на основе Бюджетного, Налогового, Таможенного кодексов

- 3. Доходы бюджета Налоговые доходы: - федеральные налоговые доходы - региональные налоговые доходы - местные налоговые доходы

- 4. Налоговые доходы Согласно статьям 13-15 Налогового кодекса РФ к налоговым доходам относятся предусмотренные налоговым законодательством РФ

- 5. Федеральными налогами и сборами являются установленные Налоговым кодексом и обязательные к уплате на всей территории страны

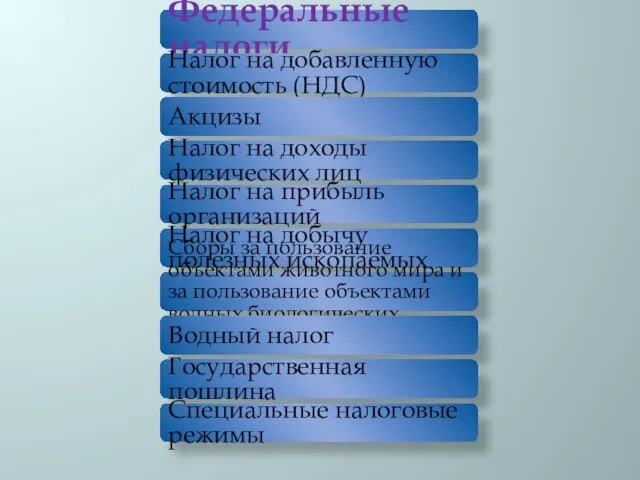

- 6. Федеральные налоги Налог на добавленную стоимость (НДС) Акцизы Налог на доходы физических лиц Налог на прибыль

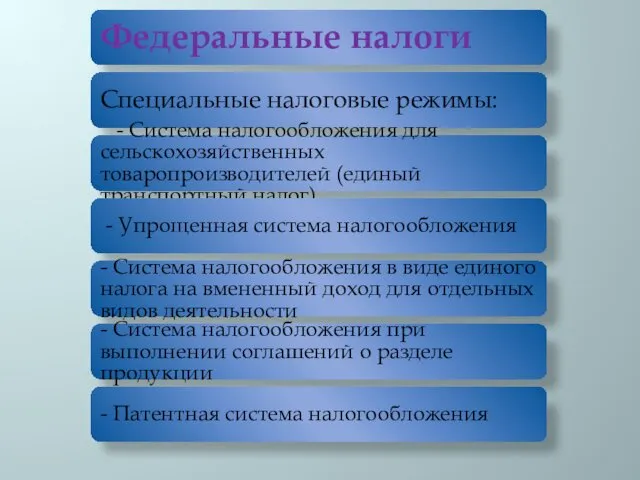

- 7. Федеральные налоги Специальные налоговые режимы: - Система налогообложения для сельскохозяйственных товаропроизводителей (единый транспортный налог) - Упрощенная

- 8. Региональными налогами и сборами являются установленные Налоговым кодексом и законами РФ и обязательные к уплате на

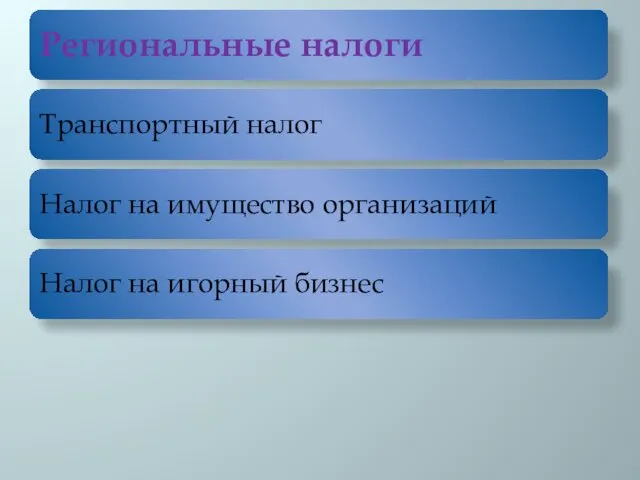

- 9. Региональные налоги Транспортный налог Налог на имущество организаций Налог на игорный бизнес

- 10. Ставку определяет субъект РФ, но она не должна превышать лимиты, указанные в Налоговом кодексе. Все 3

- 11. Местными налогами являются налоги, установленные Налоговым кодексом и нормативными право-выми актами представительных органов муниципальных образований и

- 12. Местные налоги Земельный налог Налог на имущество физических лиц

- 13. Местный налог - обязательная выплата, величина которой устанавливается правовыми актами муниципальных государственных структур и НК РФ.

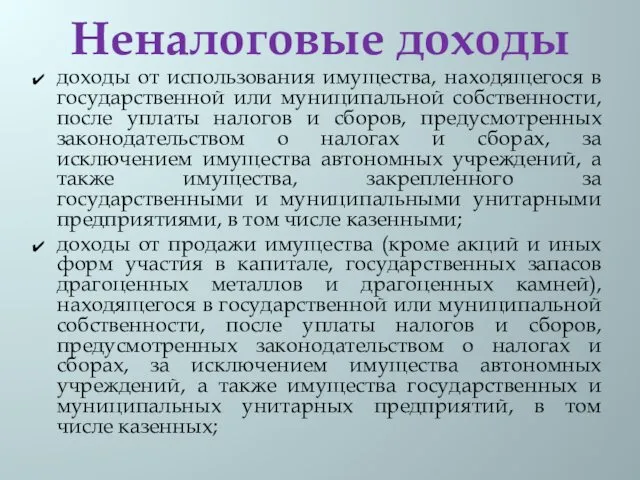

- 14. Неналоговые доходы доходы от использования имущества, находящегося в государственной или муниципальной собственности, после уплаты налогов и

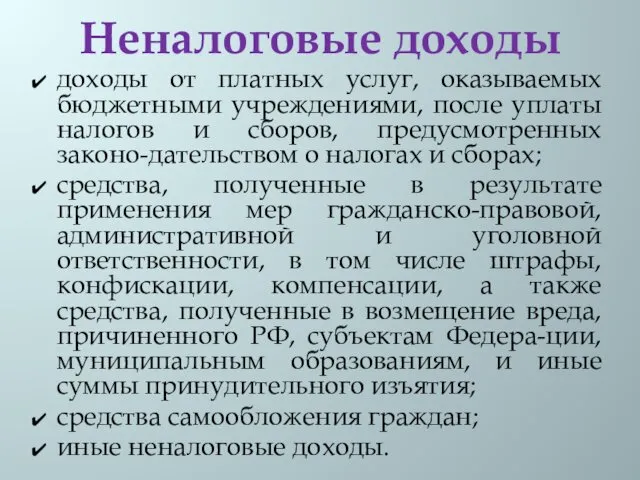

- 15. Неналоговые доходы доходы от платных услуг, оказываемых бюджетными учреждениями, после уплаты налогов и сборов, предусмотренных законо-дательством

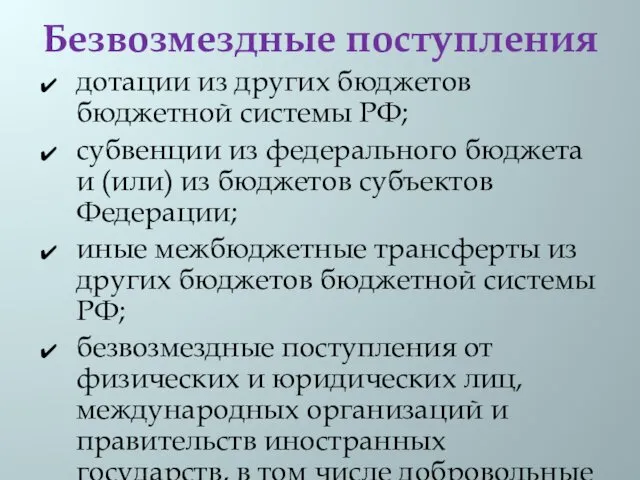

- 16. Безвозмездные поступления дотации из других бюджетов бюджетной системы РФ; субвенции из федерального бюджета и (или) из

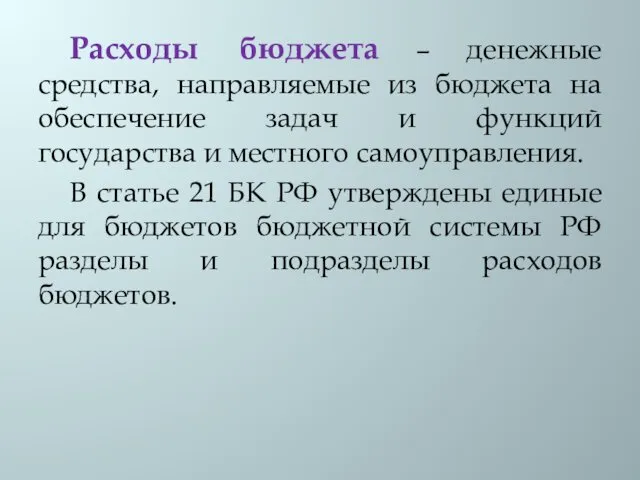

- 17. Расходы бюджета – денежные средства, направляемые из бюджета на обеспечение задач и функций государства и местного

- 18. Законодательная база управления бюджетными расходами Бюджетный кодекс РФ Закон об органах государственной власти Федеральные законы о

- 19. Расходы бюджета Расходы федерального бюджета Расходы бюджетов субъектов РФ Расходы местных бюджетов

- 20. Разделы расходов бюджетов Общегосударственные вопросы Национальная оборона Национальная безопасность и правоохранительная деятельность Национальная экономика Жилищно-коммунальное хозяйство

- 21. Виды расходов Бюджетные ассигнования - предельные объемы денежных средств, предусмотренных в соответствующем финансовом году для исполнения

- 22. Бюджетные обязательства – расходные обязательства, подлежащие исполнению в соответствующем финансовом году. Расходные обязательства – обусловленные законом,

- 23. Принцип сбалансированности бюджета - объем предусмотренных бюджетом расходов должен соответствовать суммарному объему доходов бюджета и поступлений

- 24. Дефицит бюджета – превышение расходов над доходами Профицит бюджета – превышение доходов над расходами

- 25. Факторы возникновения бюджетного дефицита Увеличение темпов финансирования социальных расходов по сравнению с темпом прироста валового внутреннего

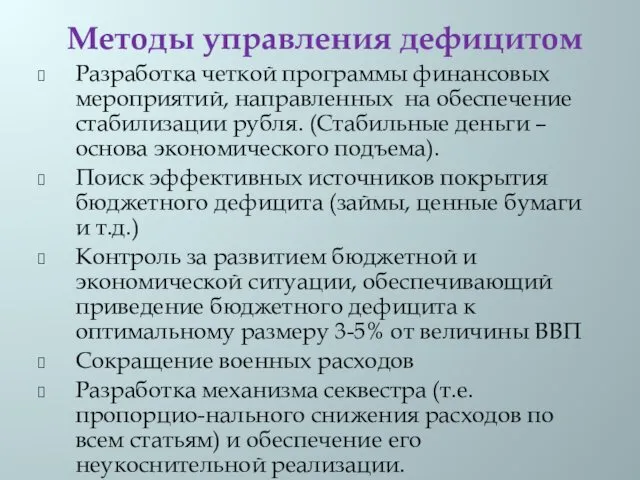

- 26. Методы управления дефицитом Разработка четкой программы финансовых мероприятий, направленных на обеспечение стабилизации рубля. (Стабильные деньги –

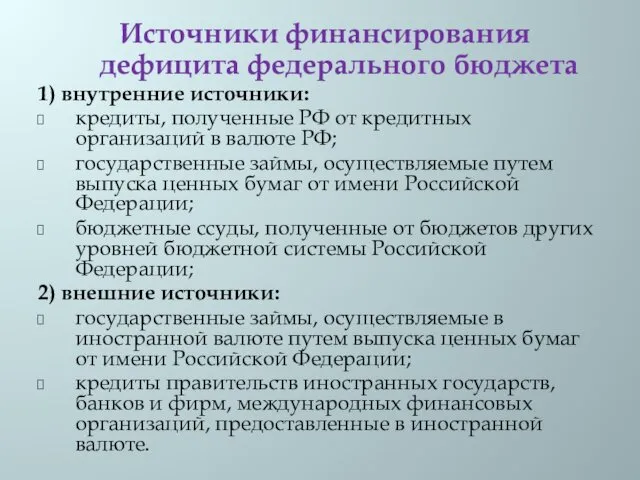

- 27. Источники финансирования дефицита федерального бюджета 1) внутренние источники: кредиты, полученные РФ от кредитных организаций в валюте

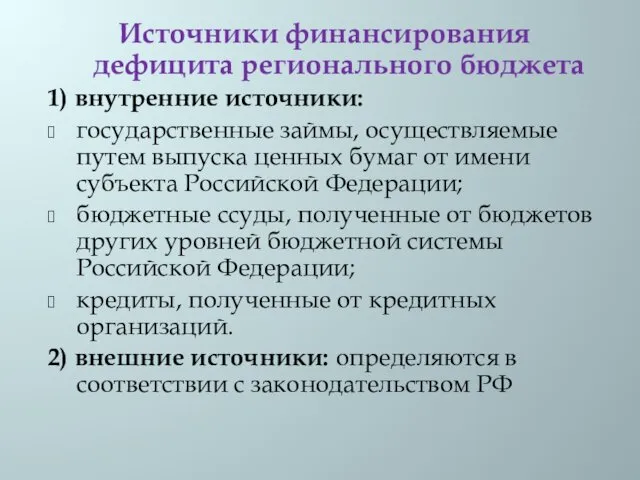

- 28. Источники финансирования дефицита регионального бюджета 1) внутренние источники: государственные займы, осуществляемые путем выпуска ценных бумаг от

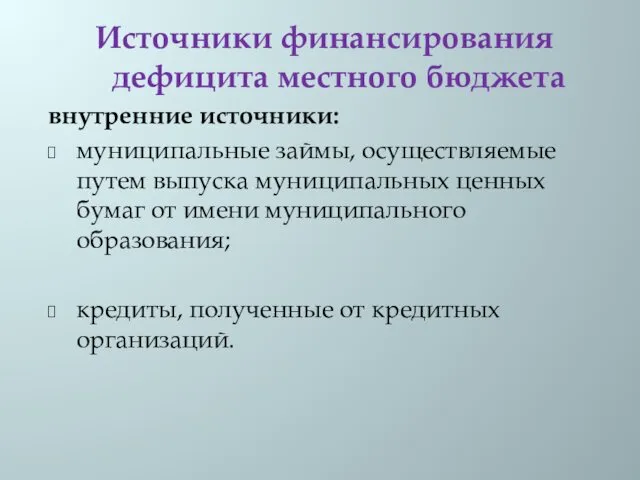

- 29. Источники финансирования дефицита местного бюджета внутренние источники: муниципальные займы, осуществляемые путем выпуска муниципальных ценных бумаг от

- 30. Государственный и муниципальный долг В результате государственных (муниципальных) заимствований возникают долговые обязательства соответственно РФ, субъектов РФ,

- 31. К государственному долгу РФ относятся долговые обязательства РФ перед физическими и юридическими лицами РФ, субъектами Федерации,

- 32. Долговые обязательства РФ могут существовать в виде обязательств (ст. 98 БК РФ): 1) по кредитам, привлеченным

- 33. Государственный долг — это по существу сумма задолженностей государства по размещенным и непогашенным государственным займам (включая

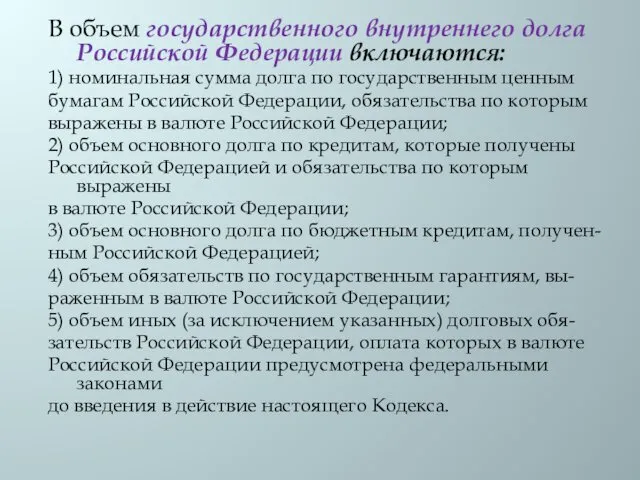

- 34. В объем государственного внутреннего долга Российской Федерации включаются: 1) номинальная сумма долга по государственным ценным бумагам

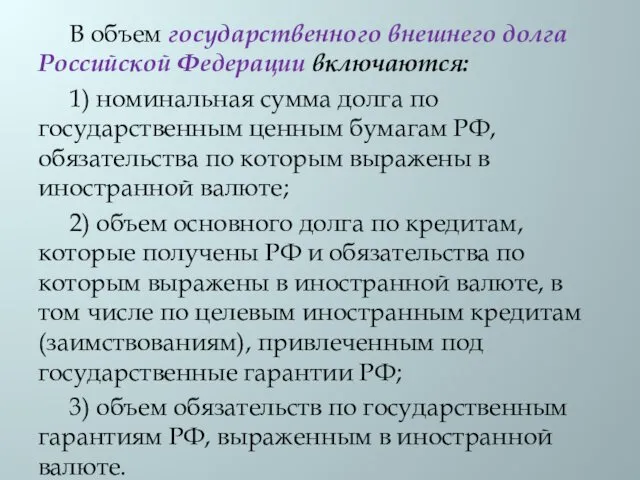

- 35. В объем государственного внешнего долга Российской Федерации включаются: 1) номинальная сумма долга по государственным ценным бумагам

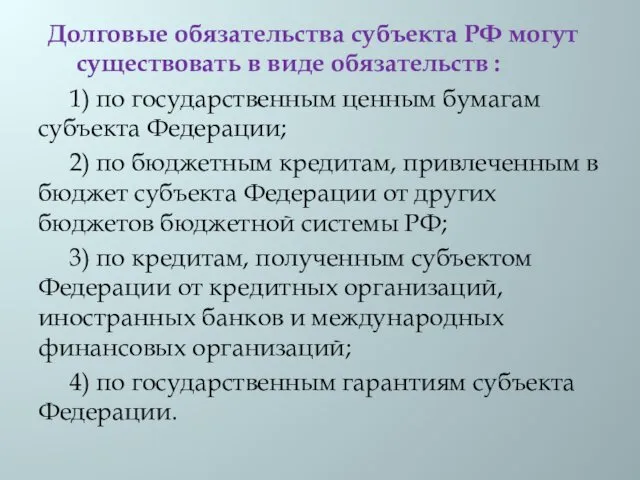

- 36. Долговые обязательства субъекта РФ могут существовать в виде обязательств : 1) по государственным ценным бумагам субъекта

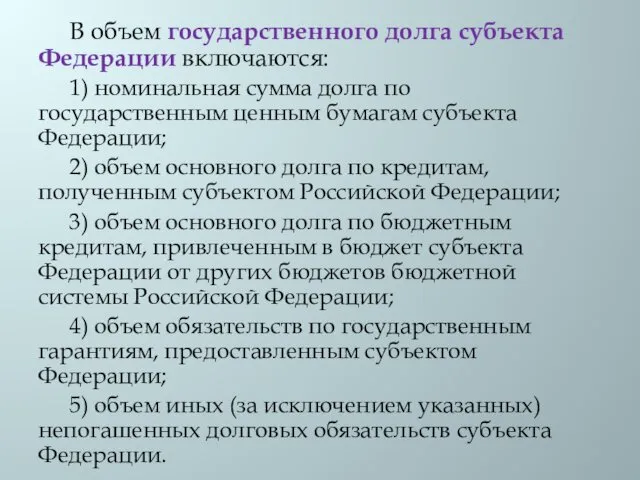

- 37. В объем государственного долга субъекта Федерации включаются: 1) номинальная сумма долга по государственным ценным бумагам субъекта

- 38. Долговые обязательства муниципального образования могут существовать в виде обязательств: 1) по ценным бумагам муниципального образования (муниципальным

- 39. В объем муниципального долга включаются: 1) номинальная сумма долга по муниципальным ценным бумагам; 2) объем основного

- 40. Долговые обязательства каждого уровня власти (РФ, субъекта Федерации, муниципального образования) полностью и без условий обеспечиваются всем

- 41. Принципиальное значение имеет положение Бюджетного кодекса РФ о том, что Российская Федерация не несет ответственности по

- 42. Долговые обязательства Российской Федерации (субъекта Российской Федерации, муниципального образования) могут быть краткосрочными (менее 1 года) среднесрочными

- 43. Бюджетный кодекс РФ закрепляет исключительное право осуществления внешних заимствований и заключения договоров о предоставлении государственных гарантий

- 44. Однако субъекты Федерации и муниципальные образования вправе осуществлять заимствования у Российской Федерации в иностранной валюте, предоставлять

- 45. Межбюджетные отношения Межбюджетные отношения - отношения между органами государственной власти Российской Федерации, органами власти субъектов Российской

- 46. Принципы межбюджетных отношений распределения и закрепления расходов бюджетов по определенным уровням бюджетной системы Российской Федерации; разграничения

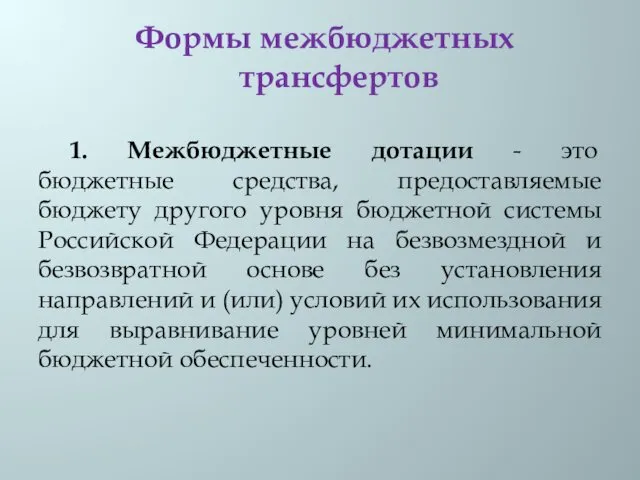

- 47. Формы межбюджетных трансфертов 1. Межбюджетные дотации - это бюджетные средства, предоставляемые бюджету другого уровня бюджетной системы

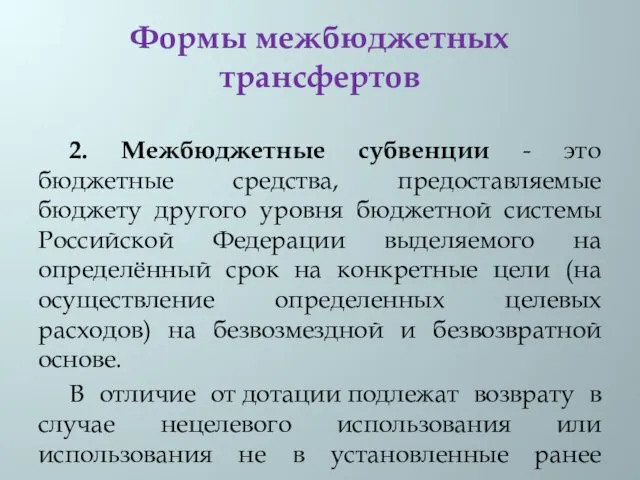

- 48. Формы межбюджетных трансфертов 2. Межбюджетные субвенции - это бюджетные средства, предоставляемые бюджету другого уровня бюджетной системы

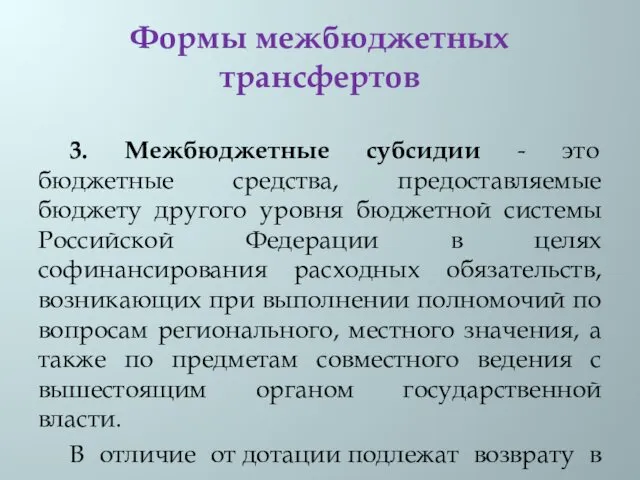

- 49. Формы межбюджетных трансфертов 3. Межбюджетные субсидии - это бюджетные средства, предоставляемые бюджету другого уровня бюджетной системы

- 50. Формы межбюджетных трансфертов 4. Межбюджетные трансферты бюджетам государственных внебюджетных фондов. 5. Иные межбюджетные трансферты бюджетам субъектов

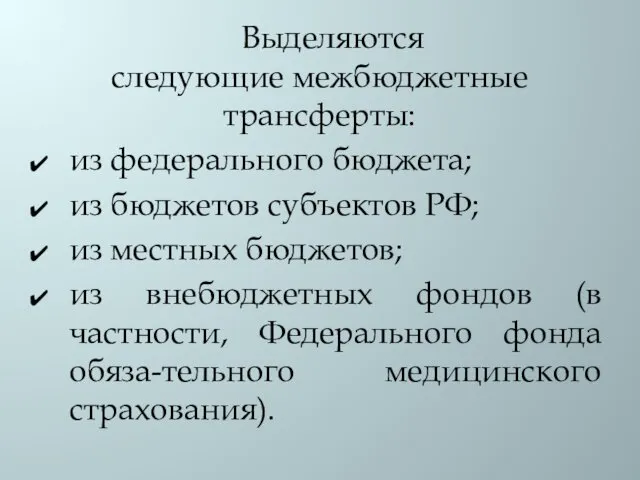

- 51. Выделяются следующие межбюджетные трансферты: из федерального бюджета; из бюджетов субъектов РФ; из местных бюджетов; из внебюджетных

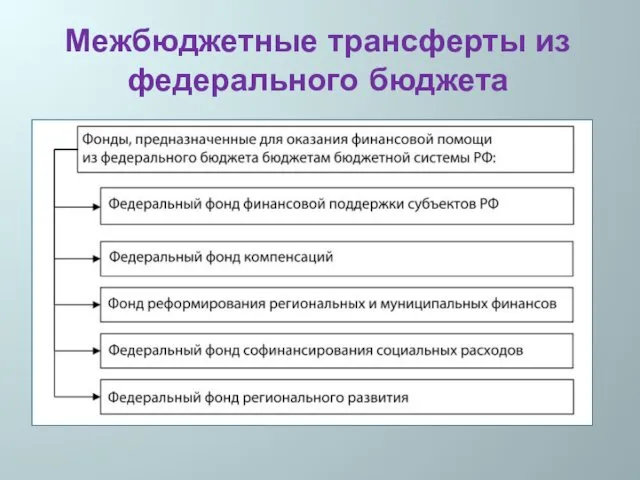

- 52. Межбюджетные трансферты из федерального бюджета

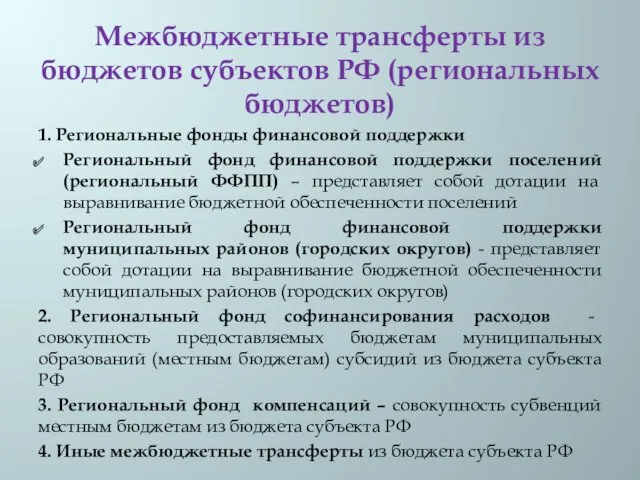

- 53. Межбюджетные трансферты из бюджетов субъектов РФ (региональных бюджетов) 1. Региональные фонды финансовой поддержки Региональный фонд финансовой

- 55. Скачать презентацию

Нормативно-правовая база формирования

и регулирования доходов бюджетов

Доходы бюджетов формируются на основе Бюджетного,

Нормативно-правовая база формирования

и регулирования доходов бюджетов

Доходы бюджетов формируются на основе Бюджетного,

Доходы бюджета

Налоговые доходы:

- федеральные налоговые доходы

- региональные налоговые доходы

- местные

Доходы бюджета

Налоговые доходы:

- федеральные налоговые доходы

- региональные налоговые доходы

- местные

Налоговые доходы

Согласно статьям 13-15 Налогового кодекса РФ к налоговым доходам относятся

Налоговые доходы

Согласно статьям 13-15 Налогового кодекса РФ к налоговым доходам относятся

Федеральными налогами и сборами являются установленные Налоговым кодексом и обязательные к

Федеральными налогами и сборами являются установленные Налоговым кодексом и обязательные к

Федеральные налоги

Налог на добавленную стоимость (НДС)

Акцизы

Налог на доходы физических лиц

Налог на

Федеральные налоги

Налог на добавленную стоимость (НДС)

Акцизы

Налог на доходы физических лиц

Налог на

Федеральные налоги

Специальные налоговые режимы:

- Система налогообложения для сельскохозяйственных товаропроизводителей (единый

Федеральные налоги

Специальные налоговые режимы:

- Система налогообложения для сельскохозяйственных товаропроизводителей (единый

Региональными налогами и сборами являются установленные Налоговым кодексом и законами РФ

Региональными налогами и сборами являются установленные Налоговым кодексом и законами РФ

Региональные налоги

Транспортный налог

Налог на имущество организаций

Налог на игорный бизнес

Региональные налоги

Транспортный налог

Налог на имущество организаций

Налог на игорный бизнес

Ставку определяет субъект РФ, но она не должна превышать лимиты, указанные

Местными налогами являются налоги, установленные Налоговым кодексом и нормативными право-выми актами

Местными налогами являются налоги, установленные Налоговым кодексом и нормативными право-выми актами

Местные налоги

Земельный налог

Налог на имущество физических лиц

Местные налоги

Земельный налог

Налог на имущество физических лиц

Местный налог - обязательная выплата, величина которой устанавливается правовыми актами муниципальных государственных структур и НК

Местный налог - обязательная выплата, величина которой устанавливается правовыми актами муниципальных государственных структур и НК

Неналоговые доходы

доходы от использования имущества, находящегося в государственной или муниципальной собственности,

Неналоговые доходы

доходы от использования имущества, находящегося в государственной или муниципальной собственности,

Неналоговые доходы

доходы от платных услуг, оказываемых бюджетными учреждениями, после уплаты налогов

Неналоговые доходы

доходы от платных услуг, оказываемых бюджетными учреждениями, после уплаты налогов

Безвозмездные поступления

дотации из других бюджетов бюджетной системы РФ;

субвенции из федерального бюджета

Безвозмездные поступления

дотации из других бюджетов бюджетной системы РФ;

субвенции из федерального бюджета

Расходы бюджета – денежные средства, направляемые из бюджета на обеспечение задач

Расходы бюджета – денежные средства, направляемые из бюджета на обеспечение задач

Законодательная база управления бюджетными расходами

Бюджетный кодекс РФ

Закон об органах государственной власти

Федеральные

Законодательная база управления бюджетными расходами

Бюджетный кодекс РФ

Закон об органах государственной власти

Федеральные

Расходы бюджета

Расходы федерального бюджета

Расходы бюджетов субъектов РФ

Расходы местных бюджетов

Расходы бюджета

Расходы федерального бюджета

Расходы бюджетов субъектов РФ

Расходы местных бюджетов

Разделы расходов бюджетов

Общегосударственные вопросы

Национальная оборона

Национальная безопасность и правоохранительная деятельность

Национальная экономика

Жилищно-коммунальное хозяйство

Охрана

Разделы расходов бюджетов

Общегосударственные вопросы

Национальная оборона

Национальная безопасность и правоохранительная деятельность

Национальная экономика

Жилищно-коммунальное хозяйство

Охрана

Виды расходов

Бюджетные ассигнования - предельные объемы денежных средств, предусмотренных в

Виды расходов

Бюджетные ассигнования - предельные объемы денежных средств, предусмотренных в

Бюджетные обязательства – расходные обязательства, подлежащие исполнению в соответствующем финансовом году.

Бюджетные обязательства – расходные обязательства, подлежащие исполнению в соответствующем финансовом году.

Принцип сбалансированности бюджета -

объем предусмотренных бюджетом расходов должен соответствовать суммарному

Принцип сбалансированности бюджета -

объем предусмотренных бюджетом расходов должен соответствовать суммарному

Дефицит бюджета – превышение расходов над доходами

Профицит бюджета – превышение доходов

Дефицит бюджета – превышение расходов над доходами

Профицит бюджета – превышение доходов

Факторы возникновения бюджетного дефицита

Увеличение темпов финансирования социальных расходов по сравнению с

Факторы возникновения бюджетного дефицита

Увеличение темпов финансирования социальных расходов по сравнению с

Методы управления дефицитом

Разработка четкой программы финансовых мероприятий, направленных на обеспечение

Методы управления дефицитом

Разработка четкой программы финансовых мероприятий, направленных на обеспечение

Источники финансирования дефицита федерального бюджета

1) внутренние источники:

кредиты, полученные РФ от кредитных

Источники финансирования дефицита федерального бюджета

1) внутренние источники:

кредиты, полученные РФ от кредитных

Источники финансирования дефицита регионального бюджета

1) внутренние источники:

государственные займы, осуществляемые путем выпуска

Источники финансирования дефицита регионального бюджета

1) внутренние источники:

государственные займы, осуществляемые путем выпуска

Источники финансирования дефицита местного бюджета

внутренние источники:

муниципальные займы, осуществляемые путем выпуска муниципальных

Источники финансирования дефицита местного бюджета

внутренние источники:

муниципальные займы, осуществляемые путем выпуска муниципальных

Государственный и муниципальный долг

В результате государственных (муниципальных) заимствований возникают долговые обязательства

Государственный и муниципальный долг

В результате государственных (муниципальных) заимствований возникают долговые обязательства

К государственному долгу РФ относятся долговые обязательства РФ перед физическими и

К государственному долгу РФ относятся долговые обязательства РФ перед физическими и

Долговые обязательства РФ могут существовать в виде обязательств (ст. 98 БК

Долговые обязательства РФ могут существовать в виде обязательств (ст. 98 БК

Государственный долг — это по существу сумма задолженностей государства по размещенным

Государственный долг — это по существу сумма задолженностей государства по размещенным

В объем государственного внутреннего долга Российской Федерации включаются:

1) номинальная сумма долга

В объем государственного внутреннего долга Российской Федерации включаются:

1) номинальная сумма долга

В объем государственного внешнего долга Российской Федерации включаются:

1) номинальная сумма долга

В объем государственного внешнего долга Российской Федерации включаются:

1) номинальная сумма долга

Долговые обязательства субъекта РФ могут существовать в виде обязательств :

1) по

Долговые обязательства субъекта РФ могут существовать в виде обязательств :

1) по

В объем государственного долга субъекта Федерации включаются:

1) номинальная сумма долга по

В объем государственного долга субъекта Федерации включаются:

1) номинальная сумма долга по

Долговые обязательства муниципального образования могут существовать в виде обязательств:

1) по ценным

Долговые обязательства муниципального образования могут существовать в виде обязательств:

1) по ценным

В объем муниципального долга включаются:

1) номинальная сумма долга по муниципальным ценным

В объем муниципального долга включаются:

1) номинальная сумма долга по муниципальным ценным

Долговые обязательства каждого уровня власти (РФ, субъекта Федерации,

муниципального образования) полностью

Долговые обязательства каждого уровня власти (РФ, субъекта Федерации,

муниципального образования) полностью

Принципиальное значение имеет положение Бюджетного кодекса РФ о том, что Российская

Принципиальное значение имеет положение Бюджетного кодекса РФ о том, что Российская

Долговые обязательства Российской Федерации (субъекта Российской Федерации, муниципального образования) могут быть

Долговые обязательства Российской Федерации (субъекта Российской Федерации, муниципального образования) могут быть

Бюджетный кодекс РФ закрепляет исключительное право осуществления внешних заимствований и заключения

Бюджетный кодекс РФ закрепляет исключительное право осуществления внешних заимствований и заключения

Однако субъекты Федерации и муниципальные образования вправе осуществлять заимствования у Российской

Однако субъекты Федерации и муниципальные образования вправе осуществлять заимствования у Российской

Межбюджетные отношения

Межбюджетные отношения - отношения между органами государственной власти Российской Федерации,

Межбюджетные отношения

Межбюджетные отношения - отношения между органами государственной власти Российской Федерации,

Принципы межбюджетных отношений

распределения и закрепления расходов бюджетов по определенным уровням бюджетной

Принципы межбюджетных отношений

распределения и закрепления расходов бюджетов по определенным уровням бюджетной

Формы межбюджетных трансфертов

1. Межбюджетные дотации - это бюджетные средства, предоставляемые бюджету

Формы межбюджетных трансфертов

1. Межбюджетные дотации - это бюджетные средства, предоставляемые бюджету

Формы межбюджетных трансфертов

2. Межбюджетные субвенции - это бюджетные средства, предоставляемые бюджету

Формы межбюджетных трансфертов

2. Межбюджетные субвенции - это бюджетные средства, предоставляемые бюджету

Формы межбюджетных трансфертов

3. Межбюджетные субсидии - это бюджетные средства, предоставляемые бюджету

Формы межбюджетных трансфертов

3. Межбюджетные субсидии - это бюджетные средства, предоставляемые бюджету

Формы межбюджетных трансфертов

4. Межбюджетные трансферты бюджетам государственных внебюджетных фондов.

5. Иные межбюджетные трансферты

Формы межбюджетных трансфертов

4. Межбюджетные трансферты бюджетам государственных внебюджетных фондов.

5. Иные межбюджетные трансферты

Выделяются следующие межбюджетные трансферты:

из федерального бюджета;

из бюджетов субъектов РФ;

из местных бюджетов;

из внебюджетных

Выделяются следующие межбюджетные трансферты:

из федерального бюджета;

из бюджетов субъектов РФ;

из местных бюджетов;

из внебюджетных

Межбюджетные трансферты из федерального бюджета

Межбюджетные трансферты из федерального бюджета

Межбюджетные трансферты из бюджетов субъектов РФ (региональных бюджетов)

1. Региональные фонды финансовой

Межбюджетные трансферты из бюджетов субъектов РФ (региональных бюджетов)

1. Региональные фонды финансовой

IMO member state audit scheme workshop for maritime administrations. Introduction

IMO member state audit scheme workshop for maritime administrations. Introduction Банковская система Франции

Банковская система Франции Особенности использования пониженных тарифов. Страховые взносы: расчеты, перерасчеты

Особенности использования пониженных тарифов. Страховые взносы: расчеты, перерасчеты Эволюция денег

Эволюция денег Эмиссия денег

Эмиссия денег Спонсорский пакет ВОбъективе

Спонсорский пакет ВОбъективе Аналіз інших доходів і витрат підприємства

Аналіз інших доходів і витрат підприємства Слияния и поглощения

Слияния и поглощения Мировые финансовые центры

Мировые финансовые центры Особенности заполнения 6-НДФЛ в 1С:Предприятии 8

Особенности заполнения 6-НДФЛ в 1С:Предприятии 8 Задачи бюджетного учета

Задачи бюджетного учета Технологические вопросы организации передачи данных с лицевых счетов

Технологические вопросы организации передачи данных с лицевых счетов ВСК Страховой дом. Страховой продукт: техпомощь на дорогах

ВСК Страховой дом. Страховой продукт: техпомощь на дорогах Принципы бухгалтерского учета хозяйственных процессов

Принципы бухгалтерского учета хозяйственных процессов Что такое краудфандинг

Что такое краудфандинг Теория бухгалтерского учета

Теория бухгалтерского учета The Financial Sector

The Financial Sector Сметное дело. Правила определения объемов строительных работ. (Лекция 10)

Сметное дело. Правила определения объемов строительных работ. (Лекция 10) Объединение ПФР и ФСС. Отправляем отчетность в СФР

Объединение ПФР и ФСС. Отправляем отчетность в СФР Бизнес-планирование инновационных проектов

Бизнес-планирование инновационных проектов Зарплатный проект от ПАО Банк Кредит Днепр

Зарплатный проект от ПАО Банк Кредит Днепр Финансовые инновации. Краудинвестинг и налоговые гавани

Финансовые инновации. Краудинвестинг и налоговые гавани Тәуекел осындай жағымсыз нәтижелерді алу ықтималдығы

Тәуекел осындай жағымсыз нәтижелерді алу ықтималдығы Изменения в налоговом законодательстве с 2023 года: Введение Единого налогового платежа

Изменения в налоговом законодательстве с 2023 года: Введение Единого налогового платежа Государственный бюджет

Государственный бюджет Кредитні операції банків

Кредитні операції банків Национальный проект Демография

Национальный проект Демография Финансирование образования

Финансирование образования