- Простые ссудные ставки. Финансовые вычисления

Содержание

- 2. Простые ссудные ставки

- 3. Простые ссудные ставки

- 4. Простые ссудные ставки

- 5. Простые ссудные ставки

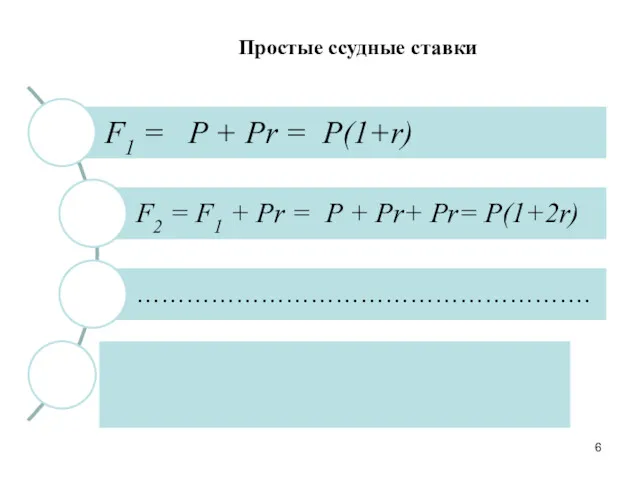

- 6. Простые ссудные ставки

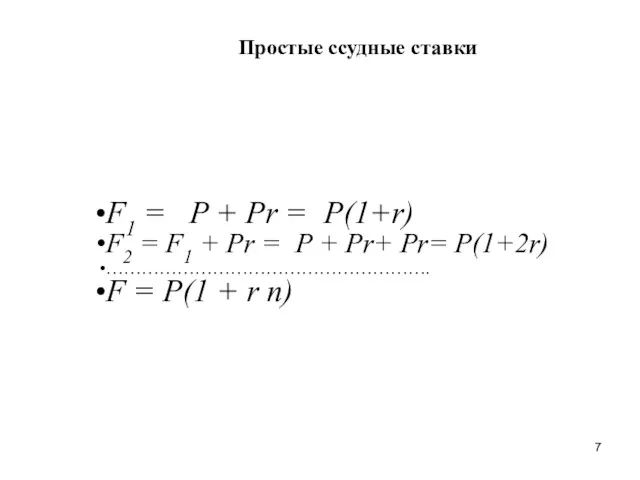

- 7. Простые ссудные ставки F1 = P + Pr = P(1+r) F2 = F1 + Pr =

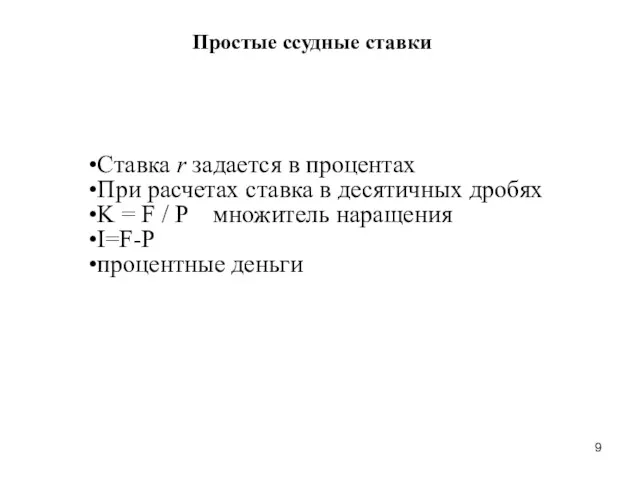

- 8. Простые ссудные ставки Ставка r задается в процентах При расчетах ставка в десятичных дробях

- 9. Простые ссудные ставки Ставка r задается в процентах При расчетах ставка в десятичных дробях K =

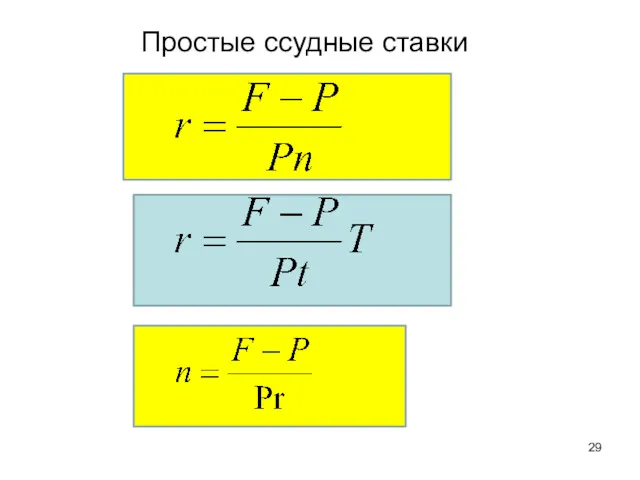

- 10. Простые ссудные ставки I=F - P=Pnr Приращение капитала пропорционально сроку ссуды и ставке.

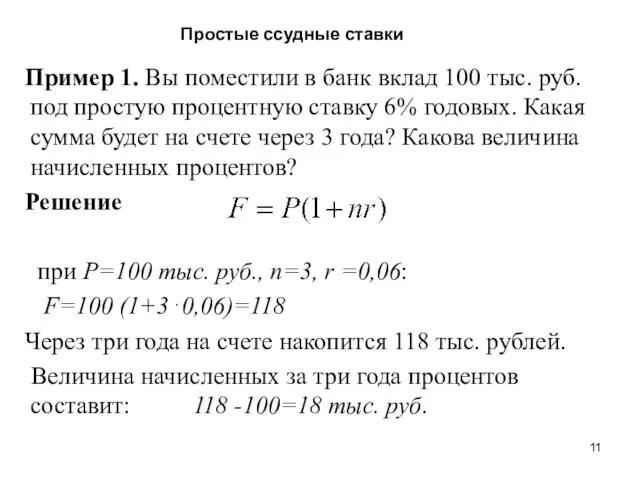

- 11. Простые ссудные ставки Пример 1. Вы поместили в банк вклад 100 тыс. руб. под простую процентную

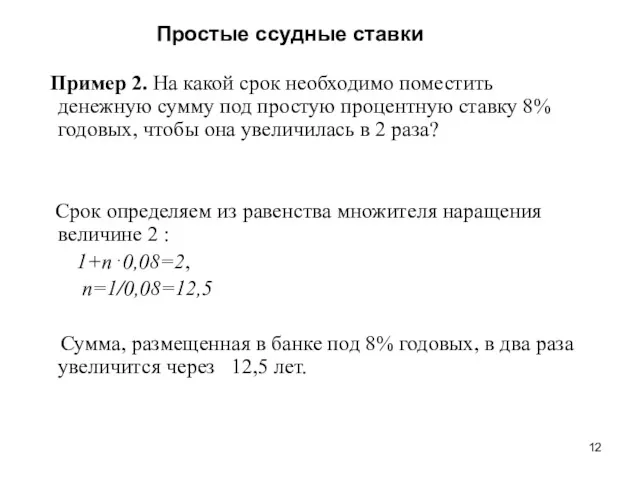

- 12. Простые ссудные ставки Пример 2. На какой срок необходимо поместить денежную сумму под простую процентную ставку

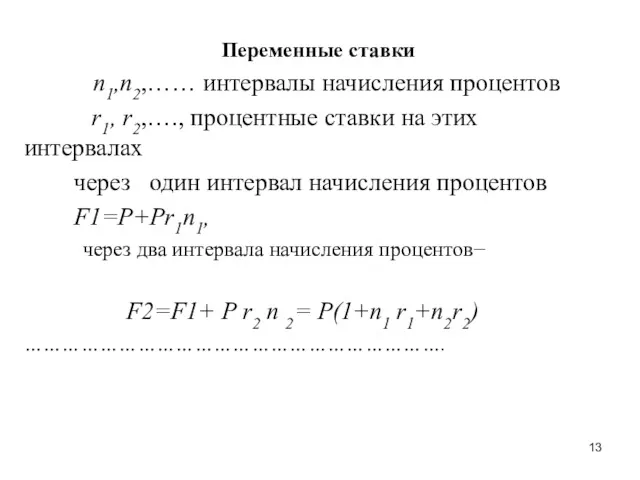

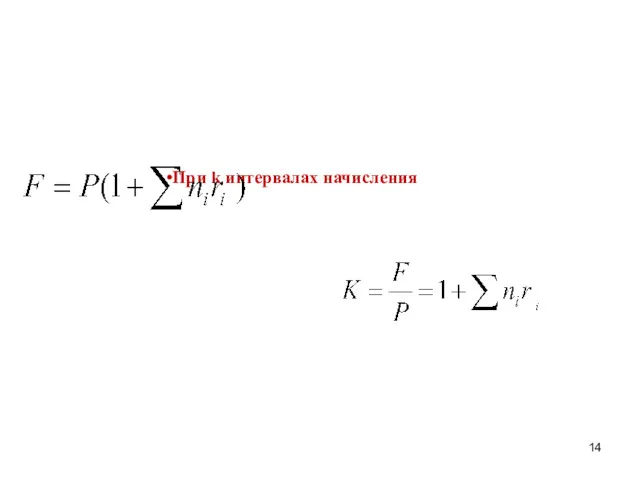

- 13. Переменные ставки n1,n2,…… интервалы начисления процентов r1, r2,…., процентные ставки на этих интервалах через один интервал

- 14. При k интервалах начисления

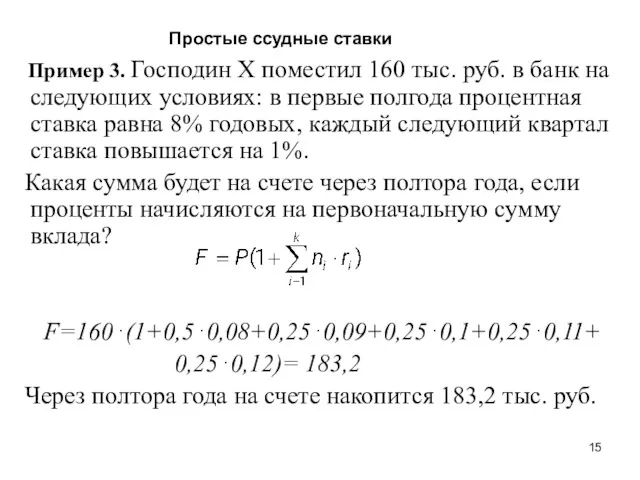

- 15. Простые ссудные ставки Пример 3. Господин Х поместил 160 тыс. руб. в банк на следующих условиях:

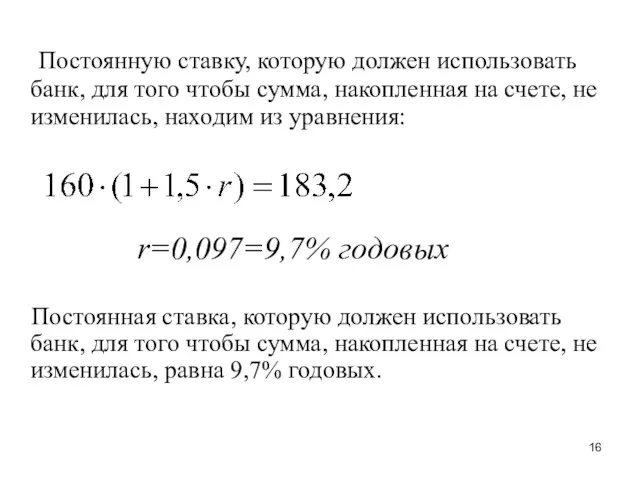

- 16. Постоянную ставку, которую должен использовать банк, для того чтобы сумма, накопленная на счете, не изменилась, находим

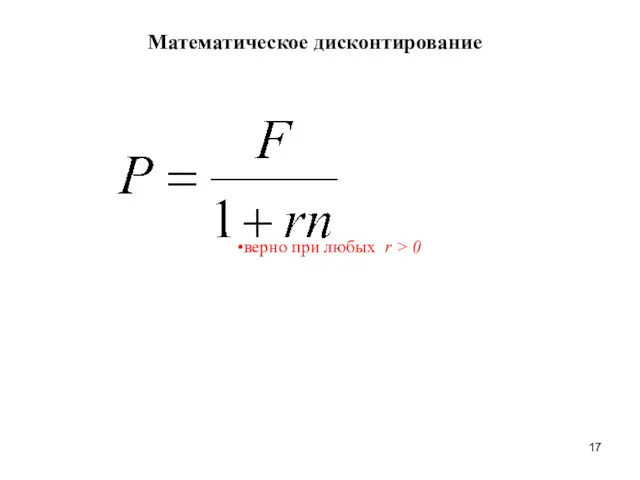

- 17. Математическое дисконтирование верно при любых r > 0

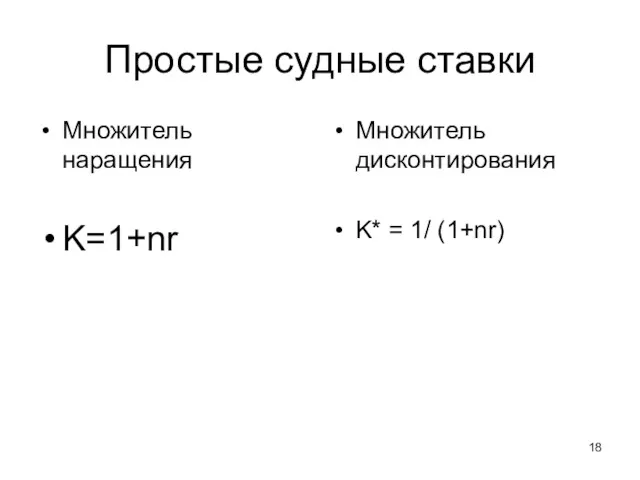

- 18. Простые судные ставки Множитель наращения K=1+nr Множитель дисконтирования K* = 1/ (1+nr)

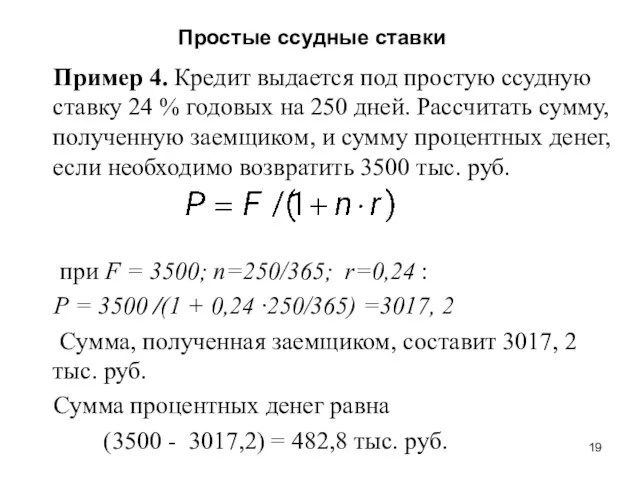

- 19. Простые ссудные ставки Пример 4. Кредит выдается под простую ссудную ставку 24 % годовых на 250

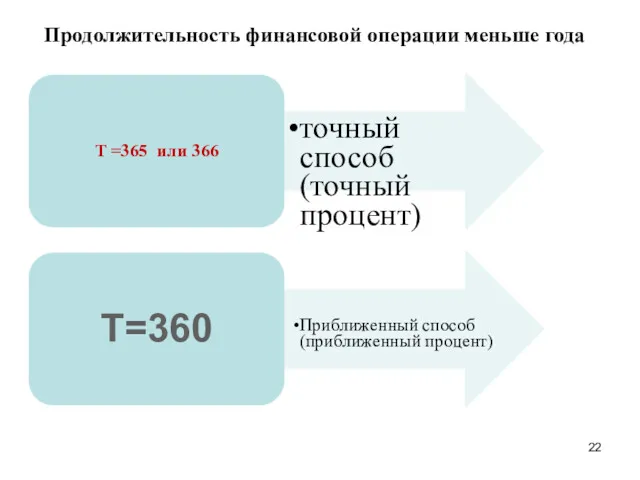

- 20. Продолжительность финансовой операции меньше года t - длительность финансовой операции T - количество дней в году

- 21. Продолжительность финансовой операции меньше года Т =365 или 366 точный способ (точный процент)

- 22. Продолжительность финансовой операции меньше года Т =365 или 366 точный способ (точный процент) Т=360 Приближенный способ

- 23. Продолжительность финансовой операции меньше года (365) t =« номер дня окончания займа» минус «номер первого дня

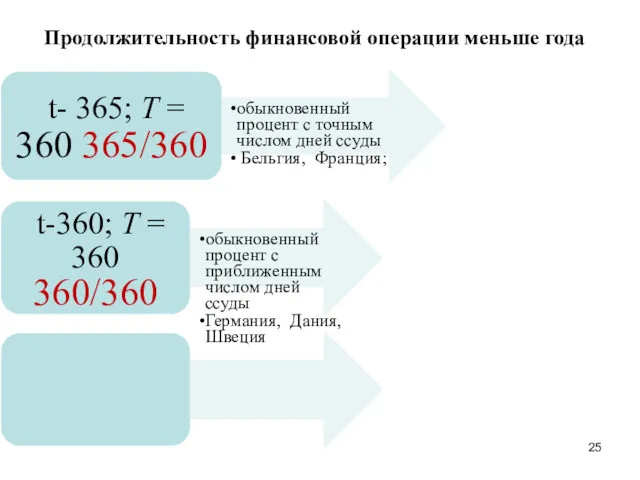

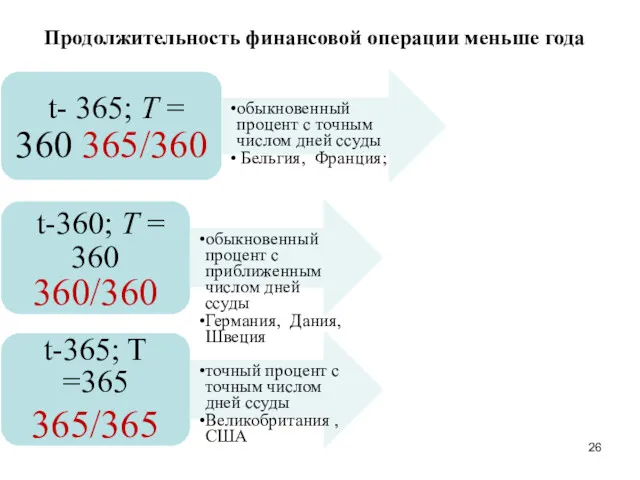

- 24. Продолжительность финансовой операции меньше года t- 365; Т = 360 365/360 обыкновенный процент с точным числом

- 25. Продолжительность финансовой операции меньше года t- 365; Т = 360 365/360 обыкновенный процент с точным числом

- 26. Продолжительность финансовой операции меньше года t- 365; Т = 360 365/360 обыкновенный процент с точным числом

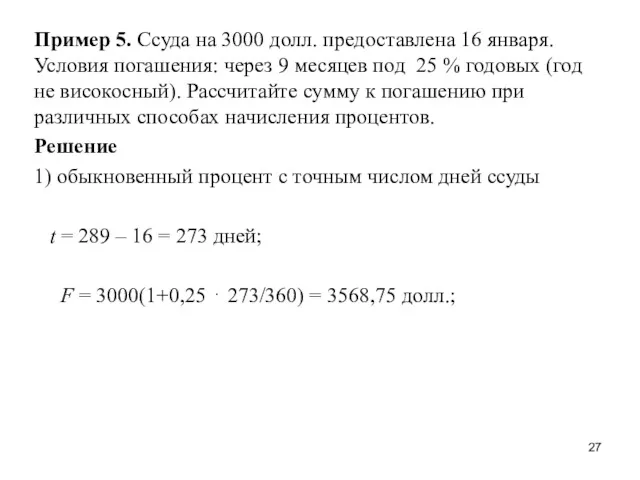

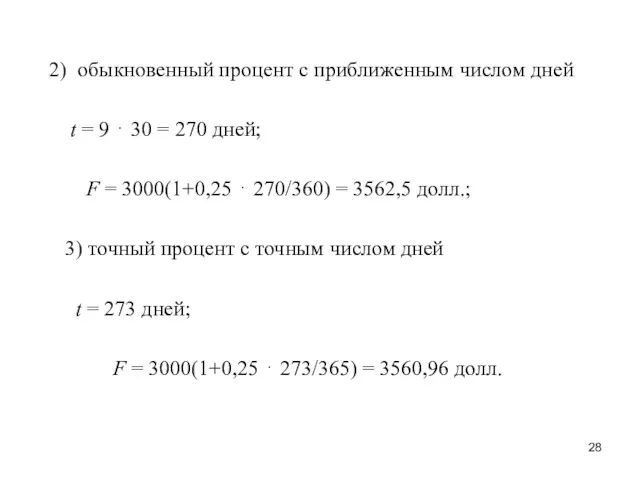

- 27. Пример 5. Ссуда на 3000 долл. предоставлена 16 января. Условия погашения: через 9 месяцев под 25

- 28. 2) обыкновенный процент с приближенным числом дней t = 9 ⋅ 30 = 270 дней; F

- 29. Простые ссудные ставки

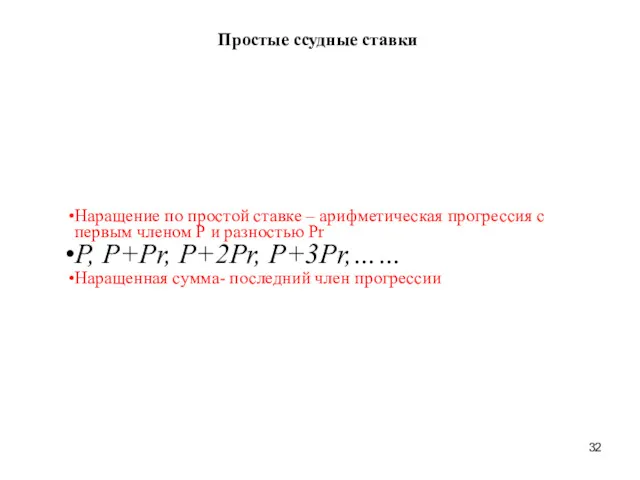

- 30. Простые ссудные ставки Наращение по простой ставке – арифметическая прогрессия с первым членом Р и разностью

- 31. Простые ссудные ставки Наращение по простой ставке – арифметическая прогрессия с первым членом Р и разностью

- 32. Простые ссудные ставки Наращение по простой ставке – арифметическая прогрессия с первым членом Р и разностью

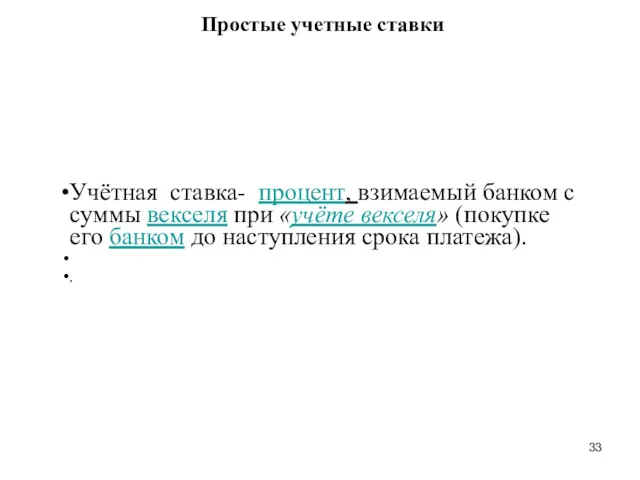

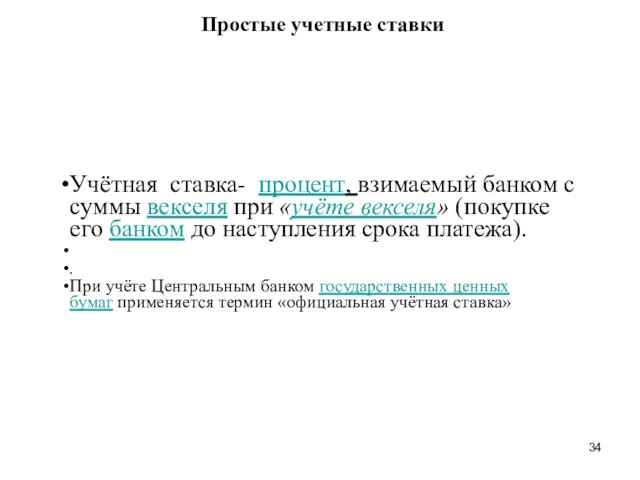

- 33. Простые учетные ставки Учётная ставка- процент, взимаемый банком с суммы векселя при «учёте векселя» (покупке его

- 34. Простые учетные ставки Учётная ставка- процент, взимаемый банком с суммы векселя при «учёте векселя» (покупке его

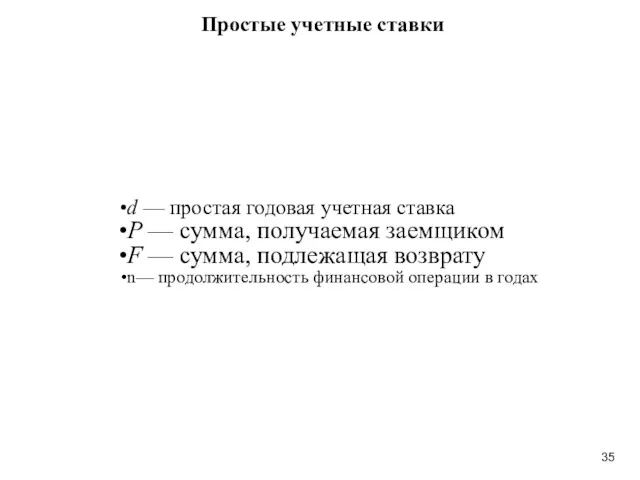

- 35. Простые учетные ставки d — простая годовая учетная ставка P — сумма, получаемая заемщиком F —

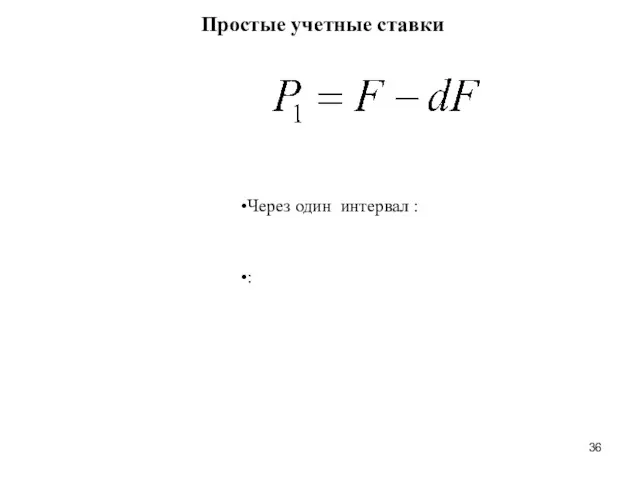

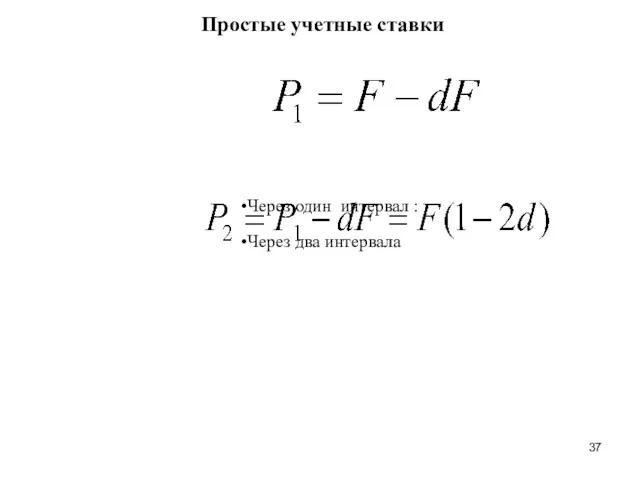

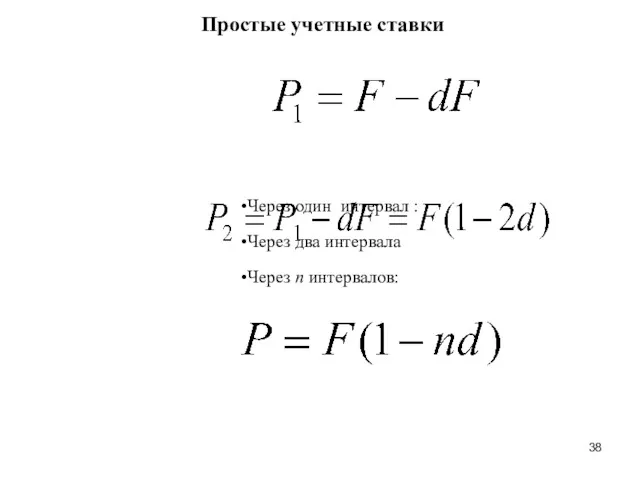

- 36. Простые учетные ставки Через один интервал : :

- 37. Простые учетные ставки Через один интервал : Через два интервала

- 38. Простые учетные ставки Через один интервал : Через два интервала Через n интервалов:

- 39. Простые учетные ставки

- 40. Простые учетные ставки

- 41. Простые учетные ставки

- 42. I=F-P прирост текущей стоимости

- 43. I=F-P прирост текущей стоимости D=F-P снижение будущей стоимости (diskont = «скидка»

- 44. D =F – P= Fnd Величина дисконта пропорциональная сроку и ставке

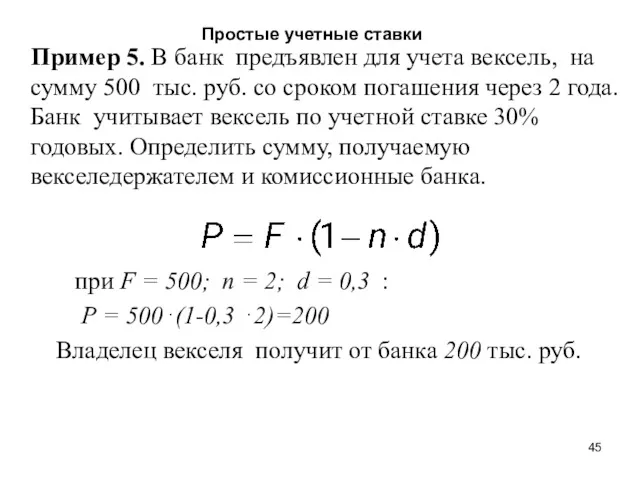

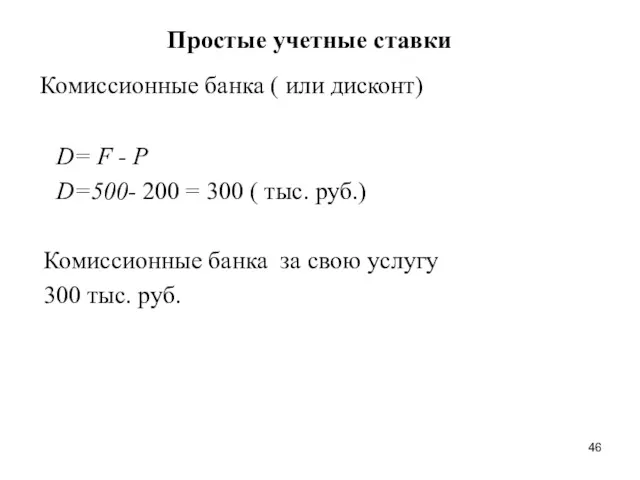

- 45. Простые учетные ставки Пример 5. В банк предъявлен для учета вексель, на сумму 500 тыс. руб.

- 46. Простые учетные ставки Комиссионные банка ( или дисконт) D= F - P D=500- 200 = 300

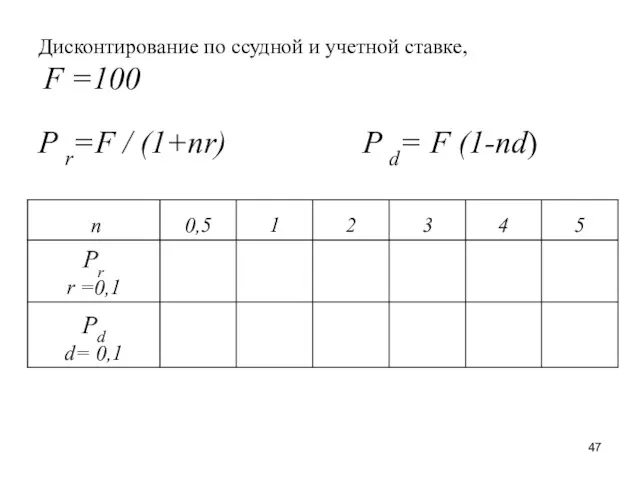

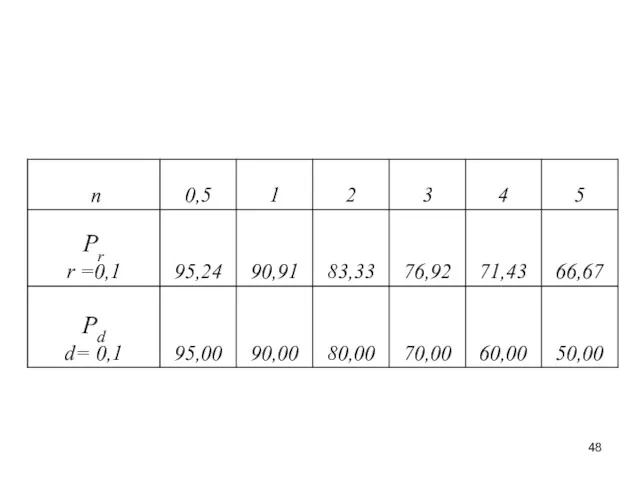

- 47. Дисконтирование по ссудной и учетной ставке, F =100 P r=F / (1+nr) P d= F (1-nd)

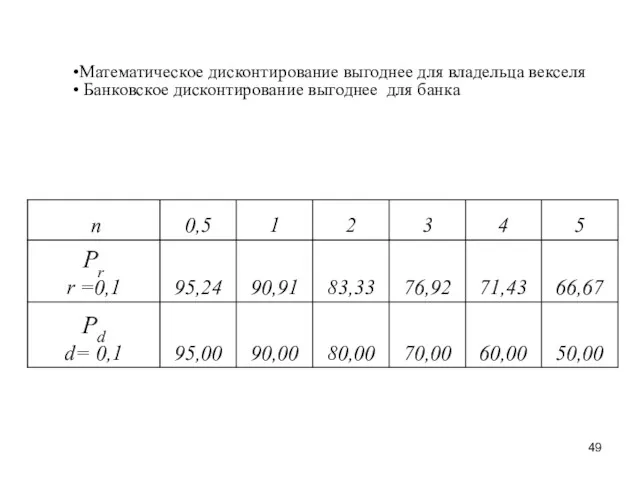

- 49. Математическое дисконтирование выгоднее для владельца векселя Банковское дисконтирование выгоднее для банка

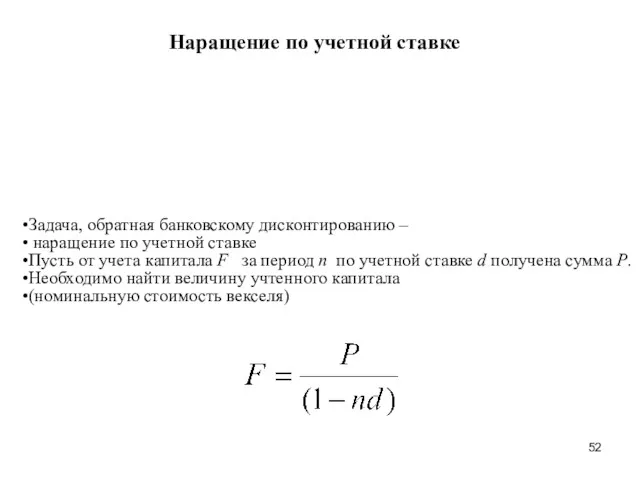

- 50. Наращение по учетной ставке Задача, обратная банковскому дисконтированию – наращение по учетной ставке Пусть от учета

- 51. Наращение по учетной ставке Задача, обратная банковскому дисконтированию – наращение по учетной ставке Пусть от учета

- 52. Наращение по учетной ставке Задача, обратная банковскому дисконтированию – наращение по учетной ставке Пусть от учета

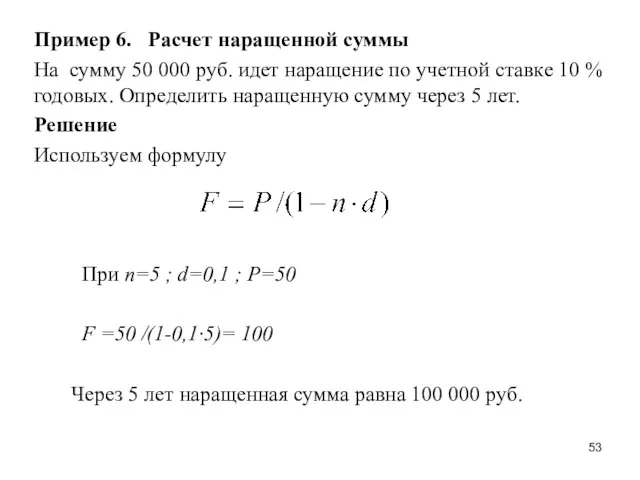

- 53. Пример 6. Расчет наращенной суммы На сумму 50 000 руб. идет наращение по учетной ставке 10

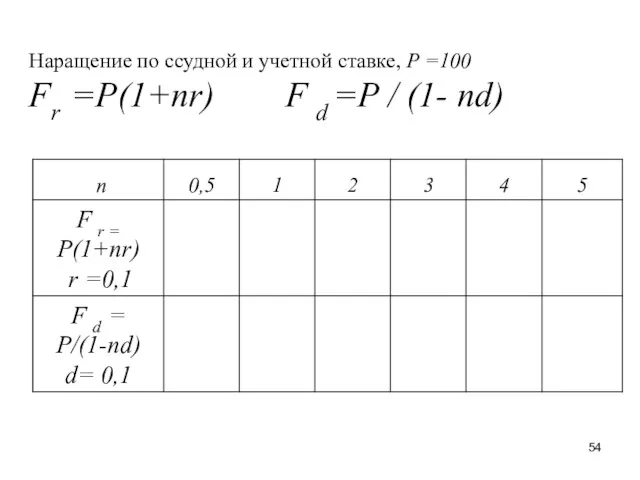

- 54. Наращение по ссудной и учетной ставке, Р =100 Fr =P(1+nr) F d =P / (1- nd)

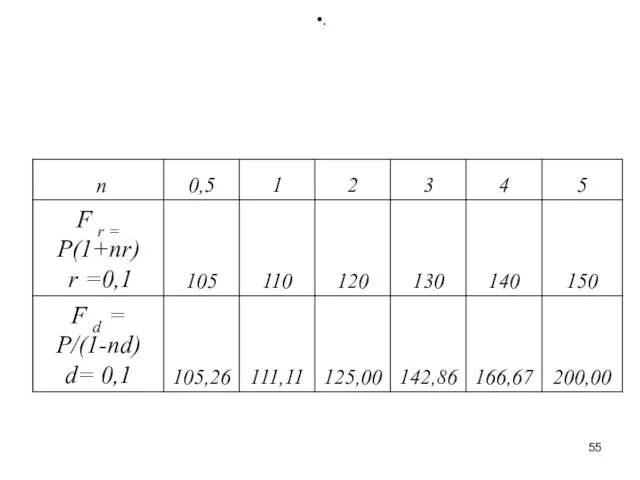

- 55. .

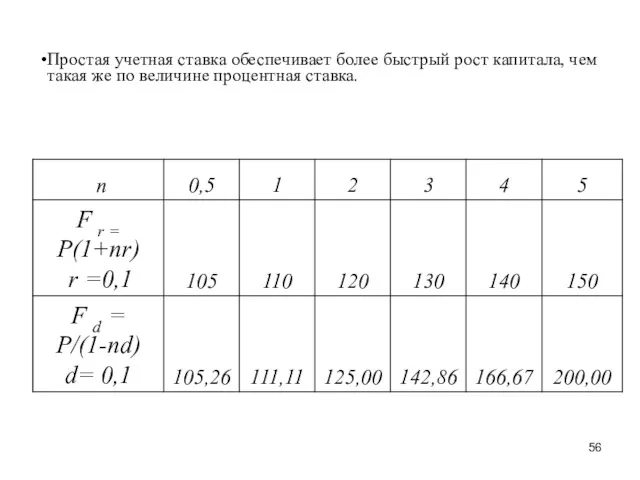

- 56. Простая учетная ставка обеспечивает более быстрый рост капитала, чем такая же по величине процентная ставка.

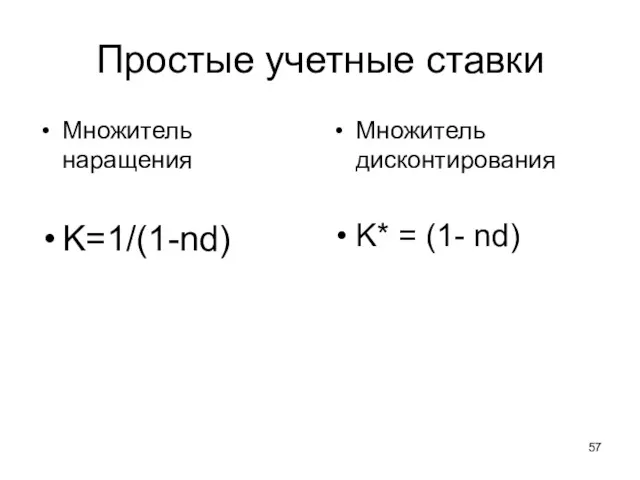

- 57. Простые учетные ставки Множитель наращения K=1/(1-nd) Множитель дисконтирования K* = (1- nd)

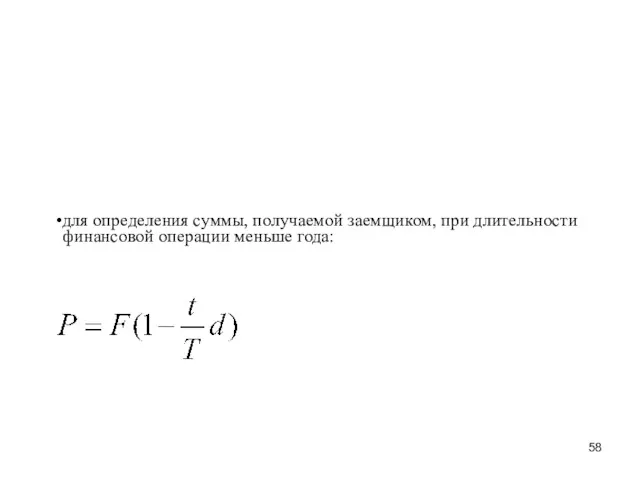

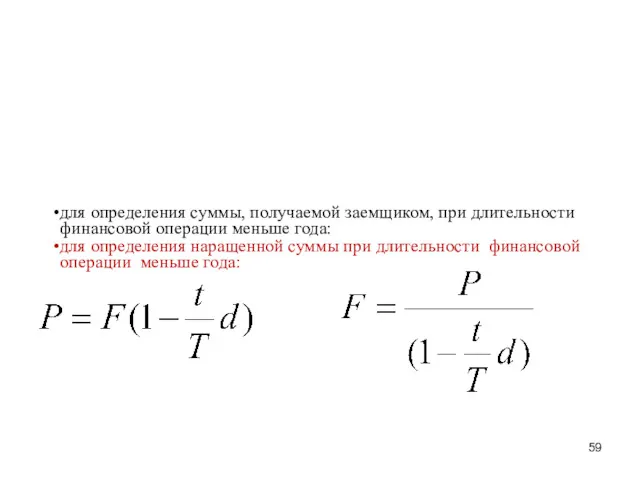

- 58. для определения суммы, получаемой заемщиком, при длительности финансовой операции меньше года:

- 59. для определения суммы, получаемой заемщиком, при длительности финансовой операции меньше года: для определения наращенной суммы при

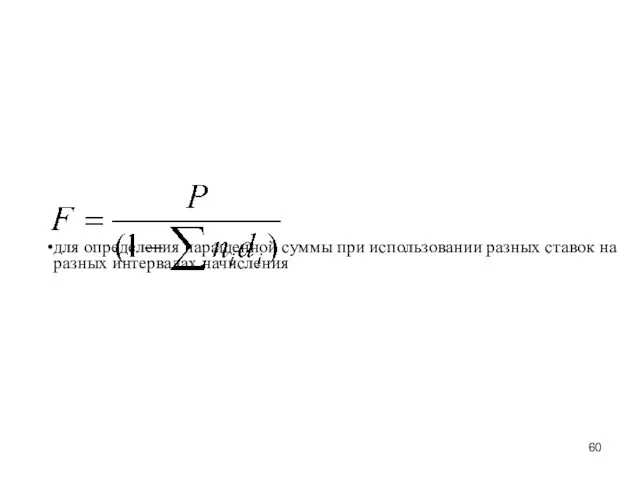

- 60. для определения наращенной суммы при использовании разных ставок на разных интервалах начисления

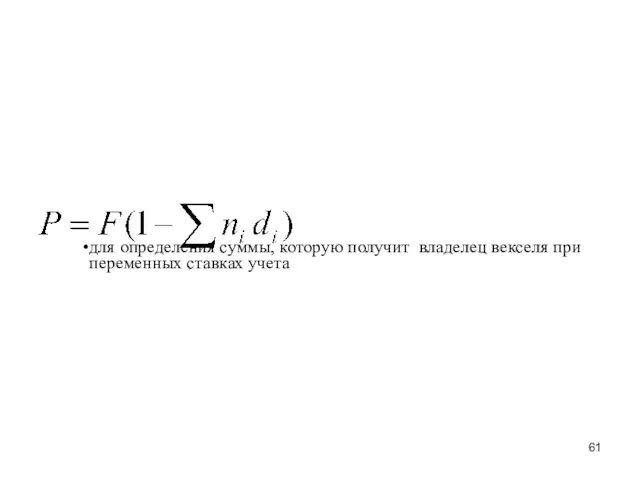

- 61. для определения суммы, которую получит владелец векселя при переменных ставках учета

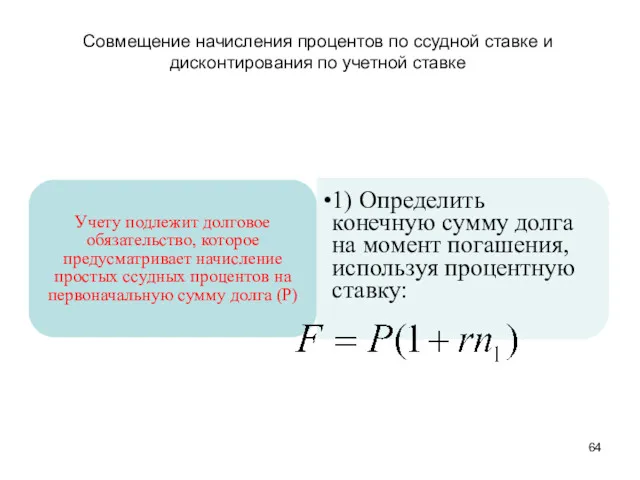

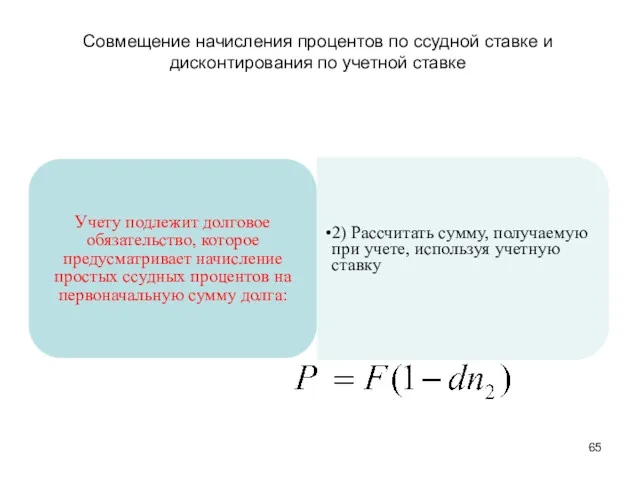

- 63. Совмещение начисления процентов по ссудной ставке и дисконтирования по учетной ставке Учету подлежит долговое обязательство, которое

- 64. Совмещение начисления процентов по ссудной ставке и дисконтирования по учетной ставке Учету подлежит долговое обязательство, которое

- 65. Совмещение начисления процентов по ссудной ставке и дисконтирования по учетной ставке Учету подлежит долговое обязательство, которое

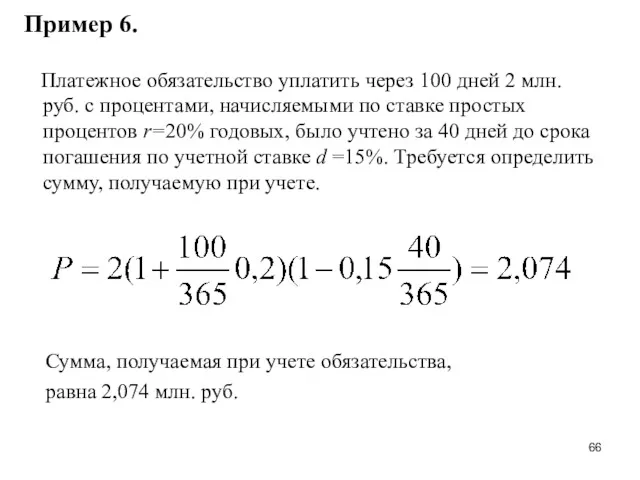

- 66. Пример 6. Платежное обязательство уплатить через 100 дней 2 млн. руб. с процентами, начисляемыми по ставке

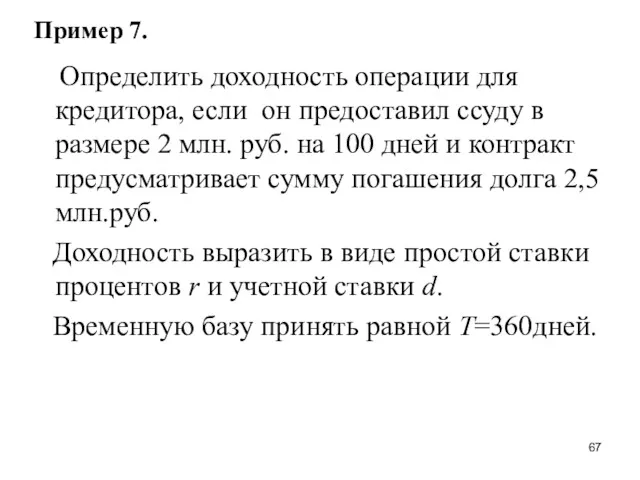

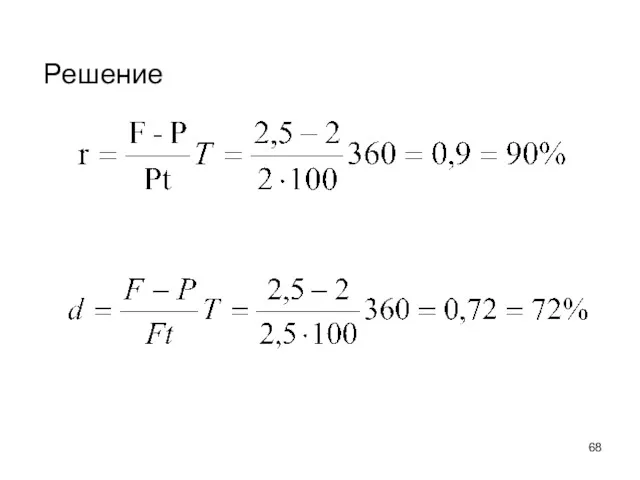

- 67. Пример 7. Определить доходность операции для кредитора, если он предоставил ссуду в размере 2 млн. руб.

- 68. Решение

- 70. Скачать презентацию

Простые ссудные ставки

Простые ссудные ставки

Простые ссудные ставки

Простые ссудные ставки

Простые ссудные ставки

Простые ссудные ставки

Простые ссудные ставки

Простые ссудные ставки

Простые ссудные ставки

Простые ссудные ставки

Простые ссудные ставки

F1 = P + Pr = P(1+r)

F2 = F1

Простые ссудные ставки

F1 = P + Pr = P(1+r)

F2 = F1

Простые ссудные ставки

Ставка r задается в процентах

При расчетах ставка в десятичных

Простые ссудные ставки

Ставка r задается в процентах

При расчетах ставка в десятичных

Простые ссудные ставки

Ставка r задается в процентах

При расчетах ставка в десятичных

Простые ссудные ставки

Ставка r задается в процентах

При расчетах ставка в десятичных

Простые ссудные ставки

I=F - P=Pnr

Приращение капитала пропорционально сроку ссуды и ставке.

Простые ссудные ставки

I=F - P=Pnr

Приращение капитала пропорционально сроку ссуды и ставке.

Простые ссудные ставки

Пример 1. Вы поместили в банк вклад 100

Простые ссудные ставки

Пример 1. Вы поместили в банк вклад 100

Простые ссудные ставки

Пример 2. На какой срок необходимо поместить денежную

Простые ссудные ставки

Пример 2. На какой срок необходимо поместить денежную

Переменные ставки

n1,n2,…… интервалы начисления процентов

r1, r2,…., процентные ставки

Переменные ставки

n1,n2,…… интервалы начисления процентов

r1, r2,…., процентные ставки

При k интервалах начисления

При k интервалах начисления

Простые ссудные ставки

Пример 3. Господин Х поместил 160 тыс. руб.

Простые ссудные ставки

Пример 3. Господин Х поместил 160 тыс. руб.

Постоянную ставку, которую должен использовать банк, для того чтобы сумма,

Постоянную ставку, которую должен использовать банк, для того чтобы сумма,

Математическое дисконтирование

верно при любых r > 0

Математическое дисконтирование

верно при любых r > 0

Простые судные ставки

Множитель наращения

K=1+nr

Множитель дисконтирования

K* = 1/ (1+nr)

Простые судные ставки

Множитель наращения

K=1+nr

Множитель дисконтирования

K* = 1/ (1+nr)

Простые ссудные ставки

Пример 4. Кредит выдается под простую ссудную ставку

Простые ссудные ставки

Пример 4. Кредит выдается под простую ссудную ставку

Продолжительность финансовой операции меньше года

t - длительность финансовой операции

T - количество

Продолжительность финансовой операции меньше года

t - длительность финансовой операции

T - количество

Продолжительность финансовой операции меньше года

Т =365 или 366

точный способ (точный

Продолжительность финансовой операции меньше года

Т =365 или 366

точный способ (точный

Продолжительность финансовой операции меньше года

Т =365 или 366

точный способ (точный

Продолжительность финансовой операции меньше года

Т =365 или 366

точный способ (точный

Продолжительность финансовой операции меньше года

(365)

t =« номер дня окончания займа» минус

Продолжительность финансовой операции меньше года

(365)

t =« номер дня окончания займа» минус

Продолжительность финансовой операции меньше года

t- 365; Т = 360 365/360

обыкновенный

Продолжительность финансовой операции меньше года

t- 365; Т = 360 365/360

обыкновенный

Продолжительность финансовой операции меньше года

t- 365; Т = 360 365/360

обыкновенный

Продолжительность финансовой операции меньше года

t- 365; Т = 360 365/360

обыкновенный

Продолжительность финансовой операции меньше года

t- 365; Т = 360 365/360

обыкновенный

Продолжительность финансовой операции меньше года

t- 365; Т = 360 365/360

обыкновенный

Пример 5. Ссуда на 3000 долл. предоставлена 16 января. Условия погашения:

Пример 5. Ссуда на 3000 долл. предоставлена 16 января. Условия погашения:

2) обыкновенный процент с приближенным числом дней

t = 9 ⋅

t = 9 ⋅

Простые ссудные ставки

Простые ссудные ставки

Простые ссудные ставки

Наращение по простой ставке – арифметическая прогрессия с первым

Простые ссудные ставки

Наращение по простой ставке – арифметическая прогрессия с первым

Простые ссудные ставки

Наращение по простой ставке – арифметическая прогрессия с первым

Простые ссудные ставки

Наращение по простой ставке – арифметическая прогрессия с первым

Простые ссудные ставки

Наращение по простой ставке – арифметическая прогрессия с первым

Простые ссудные ставки

Наращение по простой ставке – арифметическая прогрессия с первым

Простые учетные ставки

Учётная ставка- процент, взимаемый банком с суммы векселя при «учёте векселя» (покупке его банком до

Простые учетные ставки

Учётная ставка- процент, взимаемый банком с суммы векселя при «учёте векселя» (покупке его банком до

Простые учетные ставки

Учётная ставка- процент, взимаемый банком с суммы векселя при «учёте векселя» (покупке его банком до

Простые учетные ставки

Учётная ставка- процент, взимаемый банком с суммы векселя при «учёте векселя» (покупке его банком до

Простые учетные ставки

d — простая годовая учетная ставка

P — сумма, получаемая

Простые учетные ставки

d — простая годовая учетная ставка

P — сумма, получаемая

Простые учетные ставки

Через один интервал :

:

Простые учетные ставки

Через один интервал :

:

Простые учетные ставки

Через один интервал :

Через два интервала

Простые учетные ставки

Через один интервал :

Через два интервала

Простые учетные ставки

Через один интервал :

Через два интервала

Через n интервалов:

Простые учетные ставки

Через один интервал :

Через два интервала

Через n интервалов:

Простые учетные ставки

Простые учетные ставки

Простые учетные ставки

Простые учетные ставки

Простые учетные ставки

Простые учетные ставки

I=F-P

прирост текущей стоимости

I=F-P

прирост текущей стоимости

I=F-P

прирост текущей стоимости

D=F-P

снижение будущей стоимости (diskont = «скидка»

I=F-P

прирост текущей стоимости

D=F-P

снижение будущей стоимости (diskont = «скидка»

D =F – P= Fnd

Величина дисконта пропорциональная сроку и ставке

D =F – P= Fnd

Величина дисконта пропорциональная сроку и ставке

Простые учетные ставки

Пример 5. В банк предъявлен для учета вексель,

Простые учетные ставки

Пример 5. В банк предъявлен для учета вексель,

Простые учетные ставки

Комиссионные банка ( или дисконт)

D= F

Простые учетные ставки

Комиссионные банка ( или дисконт)

D= F

Дисконтирование по ссудной и учетной ставке, F =100

P r=F / (1+nr)

Дисконтирование по ссудной и учетной ставке, F =100 P r=F / (1+nr)

Математическое дисконтирование выгоднее для владельца векселя

Банковское дисконтирование выгоднее для банка

Математическое дисконтирование выгоднее для владельца векселя

Банковское дисконтирование выгоднее для банка

Наращение по учетной ставке

Задача, обратная банковскому дисконтированию –

наращение по учетной

Наращение по учетной ставке

Задача, обратная банковскому дисконтированию –

наращение по учетной

Наращение по учетной ставке

Задача, обратная банковскому дисконтированию –

наращение по учетной

Наращение по учетной ставке

Задача, обратная банковскому дисконтированию –

наращение по учетной

Наращение по учетной ставке

Задача, обратная банковскому дисконтированию –

наращение по учетной

Наращение по учетной ставке

Задача, обратная банковскому дисконтированию –

наращение по учетной

Пример 6. Расчет наращенной суммы

На сумму 50 000 руб. идет

Пример 6. Расчет наращенной суммы

На сумму 50 000 руб. идет

Наращение по ссудной и учетной ставке, Р =100

Fr =P(1+nr) F d

Наращение по ссудной и учетной ставке, Р =100 Fr =P(1+nr) F d

.

.

Простая учетная ставка обеспечивает более быстрый рост капитала, чем такая же

Простая учетная ставка обеспечивает более быстрый рост капитала, чем такая же

Простые учетные ставки

Множитель наращения

K=1/(1-nd)

Множитель дисконтирования

K* = (1- nd)

Простые учетные ставки

Множитель наращения

K=1/(1-nd)

Множитель дисконтирования

K* = (1- nd)

для определения суммы, получаемой заемщиком, при длительности финансовой операции меньше года:

для определения суммы, получаемой заемщиком, при длительности финансовой операции меньше года:

для определения суммы, получаемой заемщиком, при длительности финансовой операции меньше года:

для определения суммы, получаемой заемщиком, при длительности финансовой операции меньше года:

для определения наращенной суммы при использовании разных ставок на разных интервалах

для определения суммы, которую получит владелец векселя при переменных ставках учета

Совмещение начисления процентов по ссудной ставке и дисконтирования по учетной ставке

Учету

Совмещение начисления процентов по ссудной ставке и дисконтирования по учетной ставке

Учету

Совмещение начисления процентов по ссудной ставке и дисконтирования по учетной ставке

Учету

Совмещение начисления процентов по ссудной ставке и дисконтирования по учетной ставке

Учету

Совмещение начисления процентов по ссудной ставке и дисконтирования по учетной ставке

Учету

Совмещение начисления процентов по ссудной ставке и дисконтирования по учетной ставке

Учету

Пример 6.

Платежное обязательство уплатить через 100 дней 2 млн. руб.

Пример 6.

Платежное обязательство уплатить через 100 дней 2 млн. руб.

Пример 7.

Определить доходность операции для кредитора, если он предоставил ссуду

Пример 7.

Определить доходность операции для кредитора, если он предоставил ссуду

Решение

Решение

Перестрахование: история, основные понятия и категории

Перестрахование: история, основные понятия и категории Инвентаризация имущества и финансовых обязательств

Инвентаризация имущества и финансовых обязательств Современные методы и инструменты финансирования деятельности компании

Современные методы и инструменты финансирования деятельности компании Инструкция TopMission для тайных покупателей. Аудит офиса продаж

Инструкция TopMission для тайных покупателей. Аудит офиса продаж Центральный Банк (Банк России)

Центральный Банк (Банк России) Банковские услуги. Виды банковских услуг для физических лиц

Банковские услуги. Виды банковских услуг для физических лиц Бюджет для граждан

Бюджет для граждан Ценообразование и ценовая политика

Ценообразование и ценовая политика Оформление товарного отчёта в 1С

Оформление товарного отчёта в 1С Оборотные средства предприятия

Оборотные средства предприятия Оплата труда и компенсации

Оплата труда и компенсации Государственный финансовый контроль

Государственный финансовый контроль Рынок ценных бумаг. Акции

Рынок ценных бумаг. Акции Представление компании и ее партнеров

Представление компании и ее партнеров Ценообразование и ценовая политика

Ценообразование и ценовая политика Аудит учета матариально-производственных запасов и готовой продукции

Аудит учета матариально-производственных запасов и готовой продукции Участники инвестиционного проекта

Участники инвестиционного проекта Учет нематериальных активов

Учет нематериальных активов Совместный инвестиционный проект в загородной недвижимости. Истринское водохранилище. Подмосковье

Совместный инвестиционный проект в загородной недвижимости. Истринское водохранилище. Подмосковье Зміст та структура балансу (звіту про фінансовий стан)

Зміст та структура балансу (звіту про фінансовий стан) Учет основных средств

Учет основных средств Простые правила безопасности при использовании банковских продуктов и услуг

Простые правила безопасности при использовании банковских продуктов и услуг Зейнетақы жүйесін 2000-2015 жылдар аралығында статистикалық талдау

Зейнетақы жүйесін 2000-2015 жылдар аралығында статистикалық талдау Бизнес-жоспардың қаржылық аспектілері

Бизнес-жоспардың қаржылық аспектілері Понятие долгосрочных инвестиций и капитального строительства. Участники капитального строительства

Понятие долгосрочных инвестиций и капитального строительства. Участники капитального строительства Методы оценки стоимости бизнеса на основе избыточных прибылей

Методы оценки стоимости бизнеса на основе избыточных прибылей Оценка стоимости бизнеса

Оценка стоимости бизнеса Ипотечные программы от ВТБ 24

Ипотечные программы от ВТБ 24