- Оборотные средства предприятия

Содержание

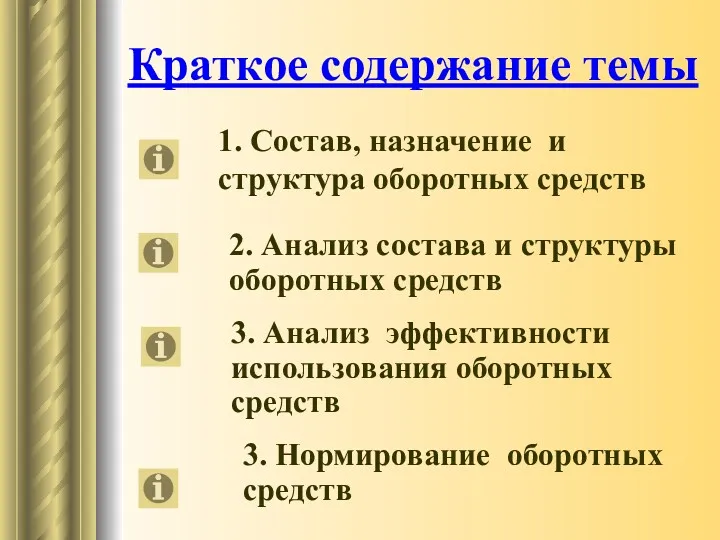

- 2. Краткое содержание темы 1. Состав, назначение и структура оборотных средств 2. Анализ состава и структуры оборотных

- 3. 1. Задачи и информационное обеспечение анализа Оборотные средства — это совокупность предметов труда, находящихся в постоянном

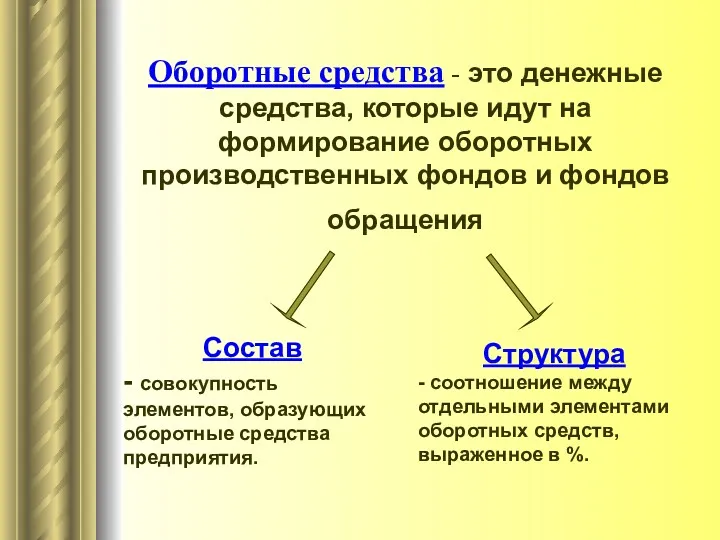

- 4. Оборотные средства - это денежные средства, которые идут на формирование оборотных производственных фондов и фондов обращения

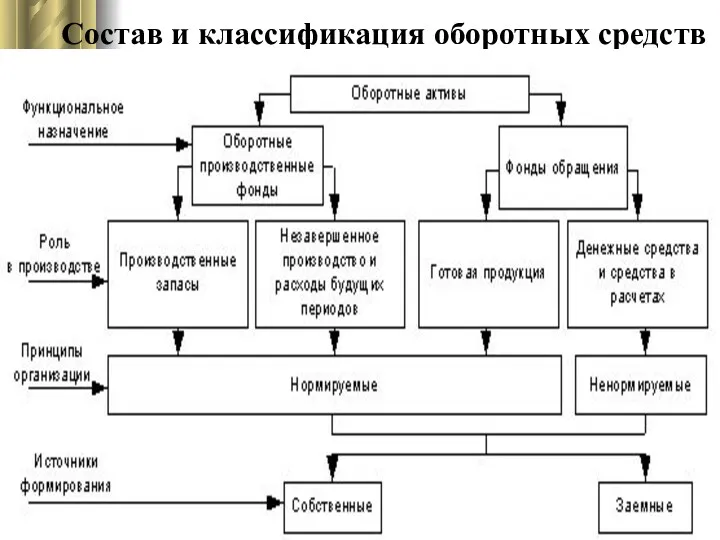

- 5. Состав и классификация оборотных средств

- 6. Структура оборотных средств Оборотные средства Оборотные производственные фонды Фонды обращения Произ-водст-венные запасы Денеж-ные средства Незавер-шенное произ-водство

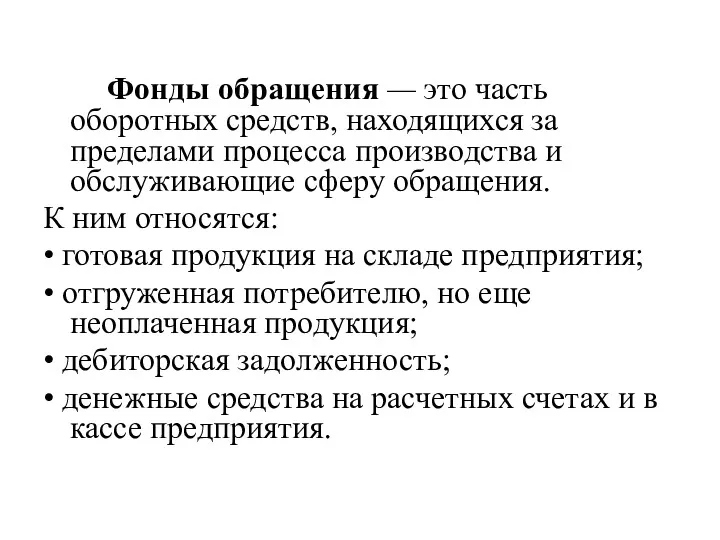

- 7. Фонды обращения — это часть оборотных средств, находящихся за пределами процесса производства и обслуживающие сферу обращения.

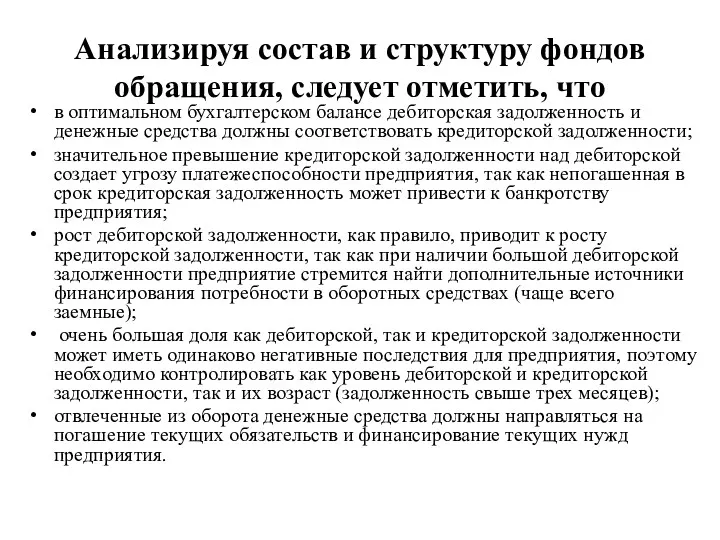

- 8. Анализируя состав и структуру фондов обращения, следует отметить, что в оптимальном бухгалтерском балансе дебиторская задолженность и

- 9. Источники формирования оборотных средств 1. Собственные – формируются за счёт собственных средств предприятия (прибыль) 2. Заёмные

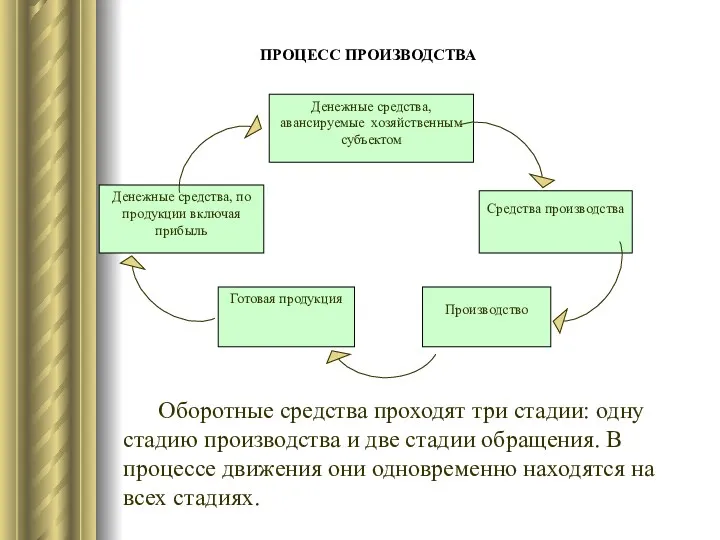

- 10. Оборотные средства представляют собой подвижную часть материально-технической базы предприятия. В процессе движения оборотные средства совершают кругооборот.

- 11. Деньги Сырьё, материалы Незавершённое производство Готовая продукция Деньги (новая величина) закупки производство производство реализация

- 12. ПРОЦЕСС ПРОИЗВОДСТВА Денежные средства, авансируемые хозяйственным субъектом Денежные средства, по продукции включая прибыль Средства производства Производство

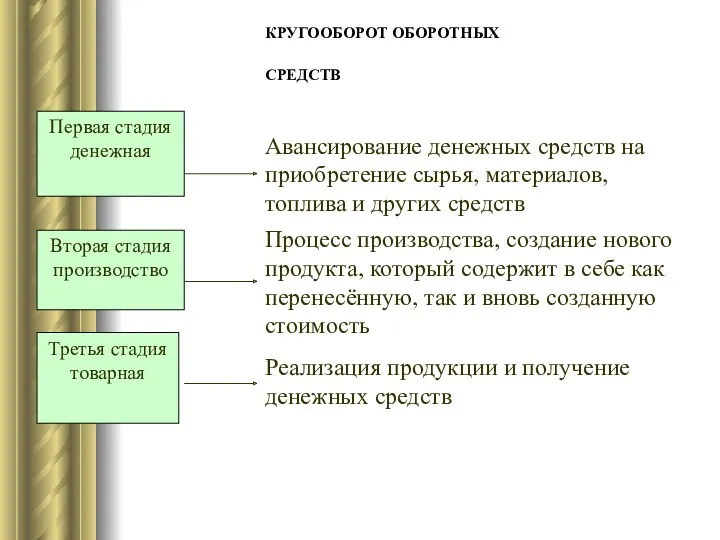

- 13. КРУГООБОРОТ ОБОРОТНЫХ СРЕДСТВ Первая стадия денежная Вторая стадия производство Третья стадия товарная Авансирование денежных средств на

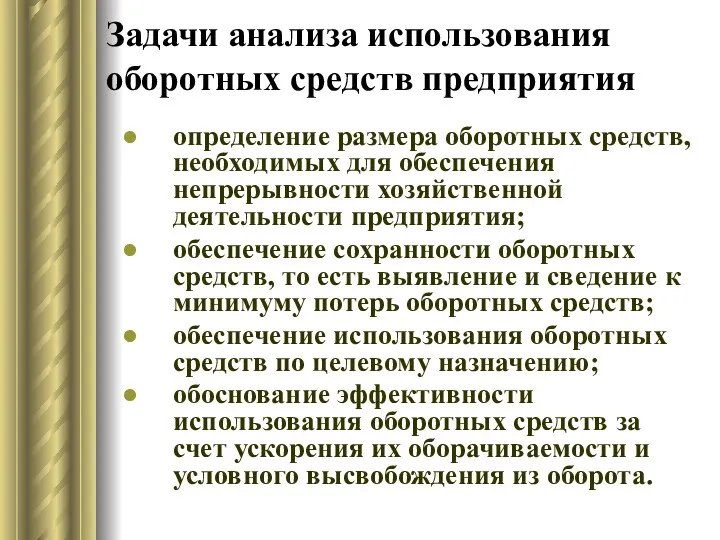

- 14. Задачи анализа использования оборотных средств предприятия определение размера оборотных средств, необходимых для обеспечения непрерывности хозяйственной деятельности

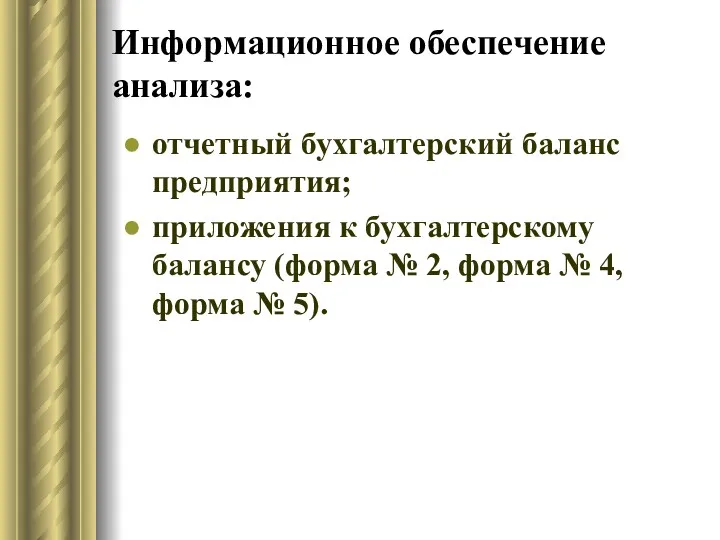

- 15. Информационное обеспечение анализа: отчетный бухгалтерский баланс предприятия; приложения к бухгалтерскому балансу (форма № 2, форма №

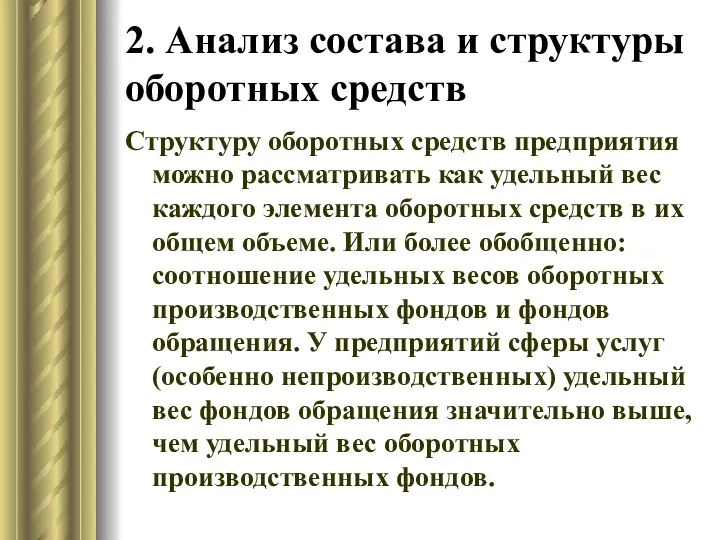

- 16. 2. Анализ состава и структуры оборотных средств Структуру оборотных средств предприятия можно рассматривать как удельный вес

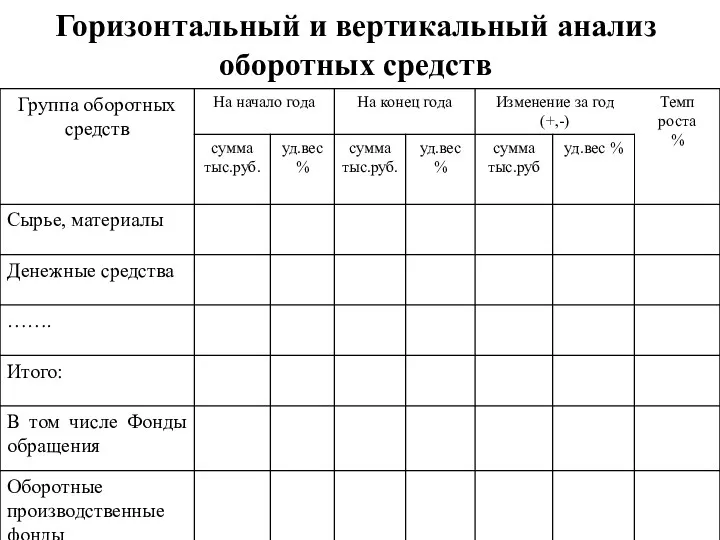

- 17. Горизонтальный и вертикальный анализ оборотных средств

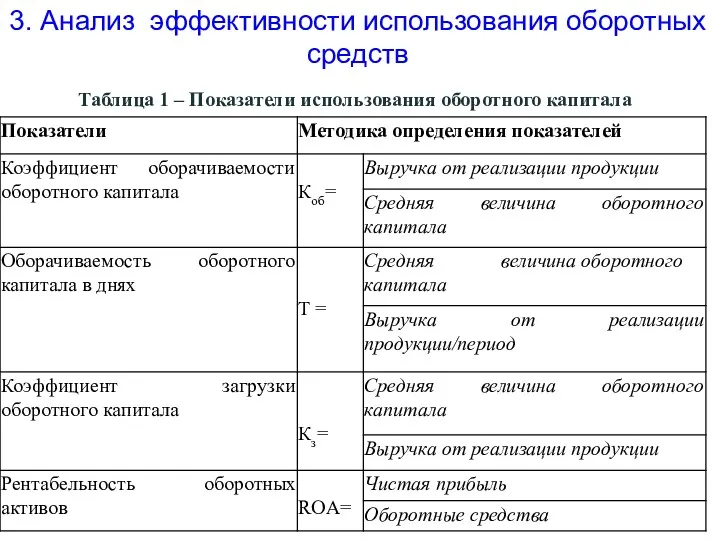

- 18. Таблица 1 – Показатели использования оборотного капитала 3. Анализ эффективности использования оборотных средств

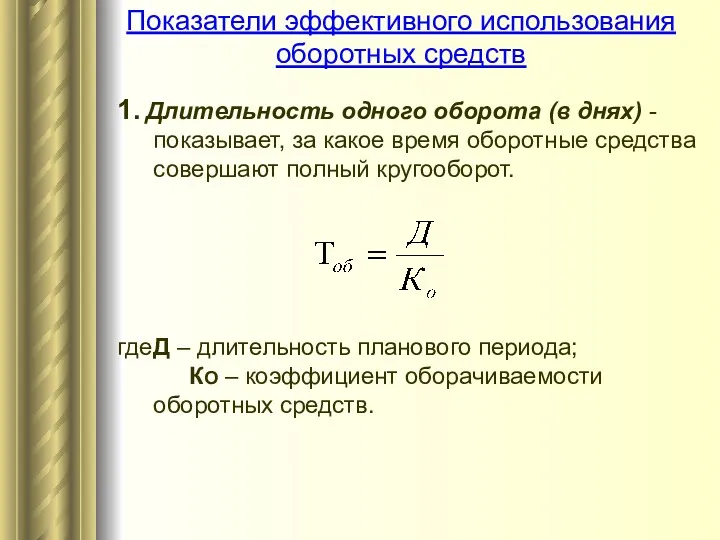

- 19. Показатели эффективного использования оборотных средств

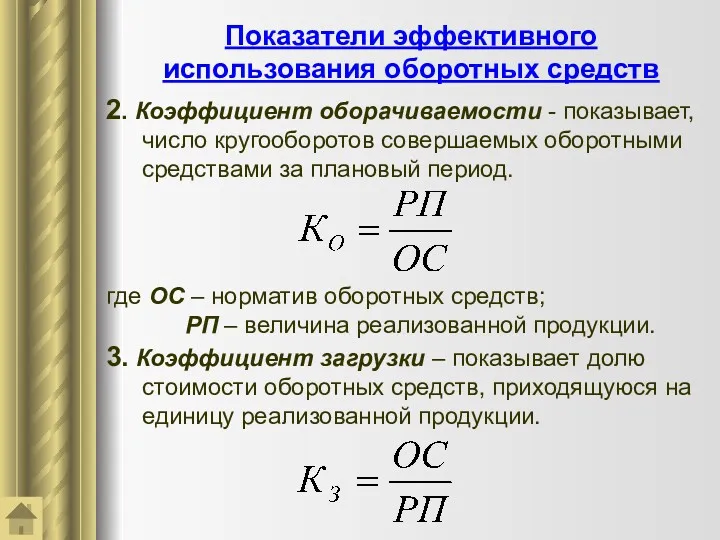

- 20. Показатели эффективного использования оборотных средств

- 21. Задача Норматив оборотных средств предприятия 3300 тыс. руб., план реализации продукции за квартал составил 19.8 млн.

- 22. Решение задачи = 19,8/3,3 = 6 оборотов за 3 месяца = 3,3/19,8 = 0,17 или 17%

- 23. Решите самостоятельно 1 Вариант 1. Норматив оборотных средств предприятия 1890 тыс. руб., план реализации продукции за

- 24. Нормирование – установление экономически обоснованных норм запаса и нормативов оборотных средств по элементам, необходимых для нормальной

- 25. Норма оборотных средств по каждому виду или однородной группе материалов учитывает время пребывания в: - текущем

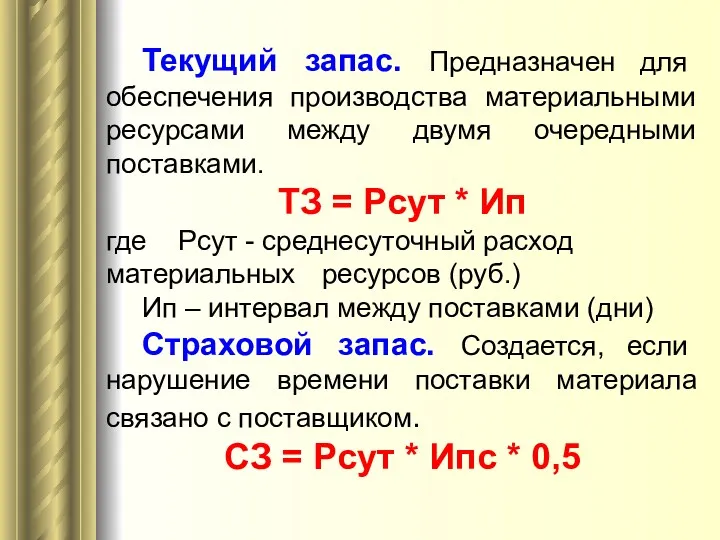

- 26. Текущий запас. Предназначен для обеспечения производства материальными ресурсами между двумя очередными поставками. ТЗ = Рсут *

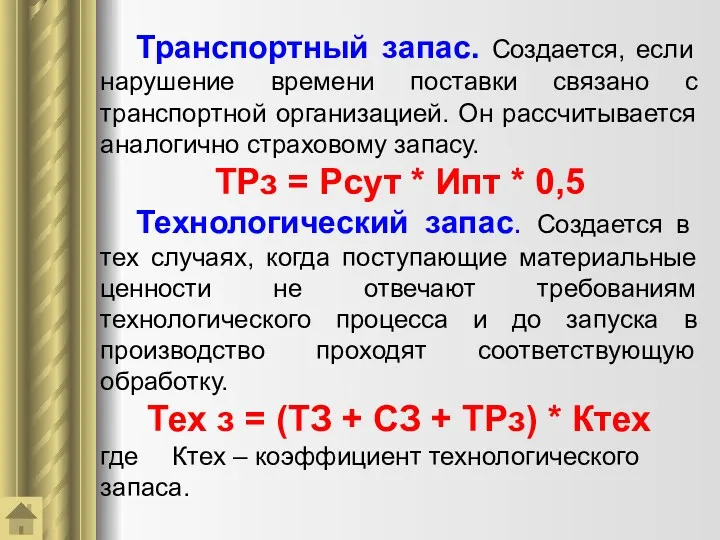

- 27. Транспортный запас. Создается, если нарушение времени поставки связано с транспортной организацией. Он рассчитывается аналогично страховому запасу.

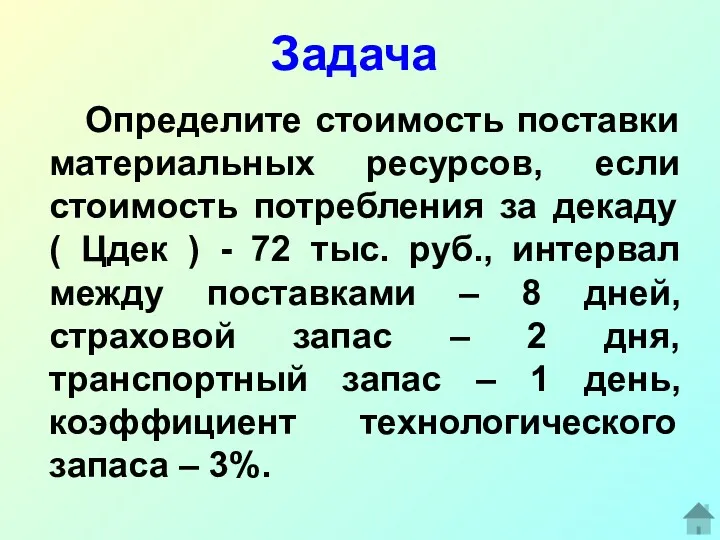

- 28. Задача Определите стоимость поставки материальных ресурсов, если стоимость потребления за декаду ( Цдек ) - 72

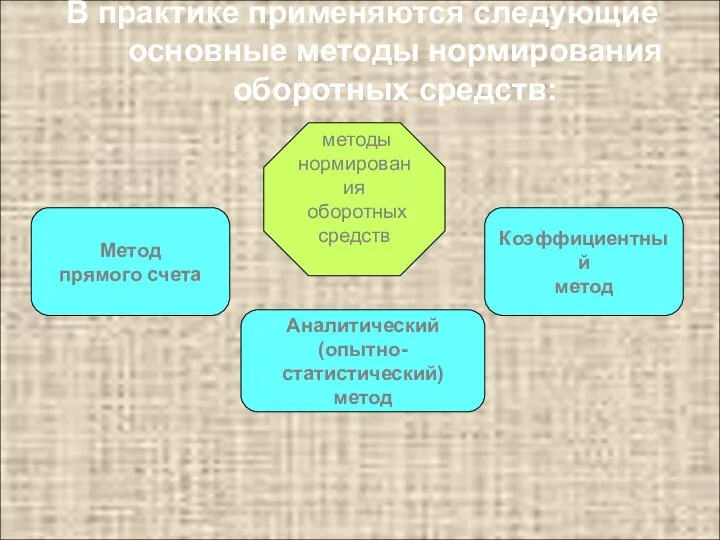

- 29. В практике применяются следующие основные методы нормирования оборотных средств: методы нормирования оборотных средств Метод прямого счета

- 30. Аналитический (опытно-статистический) метод применяется в том случае, когда в планируемом периоде не предусмотрено существенных изменений в

- 31. Коэффициентный метод основан на определении нового норматива на базе норматива предшествующего периода путем внесения в него

- 32. Метод прямого счета является наиболее точным, обоснованным, но вместе с тем довольно трудоемким, требующим высокой квалификации

- 33. Оборотные производственные фонды – обязательный элемент процесса производства, основная часть себестоимости продукции. Часть средств производства вещественные

- 35. Скачать презентацию

Краткое содержание темы

1. Состав, назначение и структура оборотных средств

2. Анализ состава

Краткое содержание темы

1. Состав, назначение и структура оборотных средств

2. Анализ состава

1. Задачи и информационное обеспечение анализа

Оборотные средства — это совокупность предметов

1. Задачи и информационное обеспечение анализа

Оборотные средства — это совокупность предметов

Оборотные средства - это денежные средства, которые идут на формирование оборотных

Оборотные средства - это денежные средства, которые идут на формирование оборотных

Состав и классификация оборотных средств

Состав и классификация оборотных средств

Структура оборотных средств

Оборотные средства

Оборотные производственные фонды

Фонды обращения

Произ-водст-венные запасы

Денеж-ные средства

Незавер-шенное произ-водство

Расходы будущих

Структура оборотных средств

Оборотные средства

Оборотные производственные фонды

Фонды обращения

Произ-водст-венные запасы

Денеж-ные средства

Незавер-шенное произ-водство

Расходы будущих

Фонды обращения — это часть оборотных средств, находящихся за пределами

Фонды обращения — это часть оборотных средств, находящихся за пределами

Анализируя состав и структуру фондов обращения, следует отметить, что

в оптимальном бухгалтерском

Анализируя состав и структуру фондов обращения, следует отметить, что

в оптимальном бухгалтерском

Источники формирования

оборотных средств

1. Собственные – формируются за счёт собственных средств предприятия

Источники формирования

оборотных средств

1. Собственные – формируются за счёт собственных средств предприятия

Оборотные средства представляют собой подвижную часть материально-технической базы предприятия. В процессе

Оборотные средства представляют собой подвижную часть материально-технической базы предприятия. В процессе

Деньги

Сырьё, материалы

Незавершённое производство

Готовая продукция

Деньги (новая величина)

закупки

производство

производство

реализация

Деньги

Сырьё, материалы

Незавершённое производство

Готовая продукция

Деньги (новая величина)

закупки

производство

производство

реализация

ПРОЦЕСС ПРОИЗВОДСТВА

Денежные средства, авансируемые хозяйственным субъектом

Денежные средства, по продукции включая

ПРОЦЕСС ПРОИЗВОДСТВА

Денежные средства, авансируемые хозяйственным субъектом

Денежные средства, по продукции включая

КРУГООБОРОТ ОБОРОТНЫХ СРЕДСТВ

Первая стадия денежная

Вторая стадия производство

Третья стадия товарная

Авансирование денежных

КРУГООБОРОТ ОБОРОТНЫХ СРЕДСТВ

Первая стадия денежная

Вторая стадия производство

Третья стадия товарная

Авансирование денежных

Задачи анализа использования оборотных средств предприятия

определение размера оборотных средств, необходимых для

Задачи анализа использования оборотных средств предприятия

определение размера оборотных средств, необходимых для

Информационное обеспечение анализа:

отчетный бухгалтерский баланс предприятия;

приложения к бухгалтерскому балансу (форма

Информационное обеспечение анализа:

отчетный бухгалтерский баланс предприятия;

приложения к бухгалтерскому балансу (форма

2. Анализ состава и структуры оборотных средств

Структуру оборотных средств предприятия можно

2. Анализ состава и структуры оборотных средств

Структуру оборотных средств предприятия можно

Горизонтальный и вертикальный анализ оборотных средств

Горизонтальный и вертикальный анализ оборотных средств

Таблица 1 – Показатели использования оборотного капитала

3. Анализ эффективности использования оборотных

Таблица 1 – Показатели использования оборотного капитала

3. Анализ эффективности использования оборотных

Показатели эффективного использования оборотных средств

Показатели эффективного использования оборотных средств

Показатели эффективного использования оборотных средств

Показатели эффективного использования оборотных средств

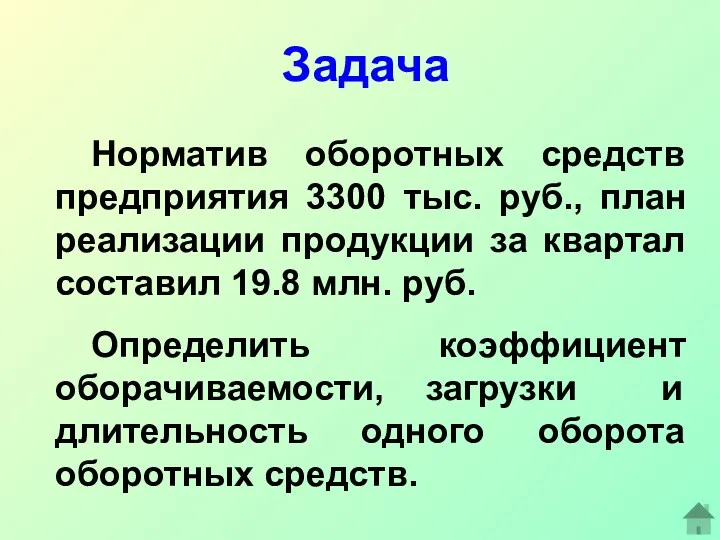

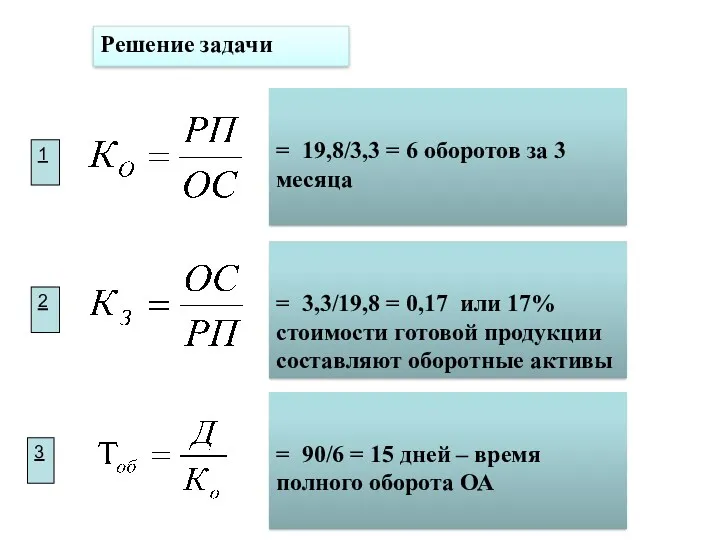

Задача

Норматив оборотных средств предприятия 3300 тыс. руб., план реализации продукции за

Задача

Норматив оборотных средств предприятия 3300 тыс. руб., план реализации продукции за

Решение задачи

= 19,8/3,3 = 6 оборотов за 3 месяца

= 3,3/19,8 =

Решение задачи

= 19,8/3,3 = 6 оборотов за 3 месяца

= 3,3/19,8 =

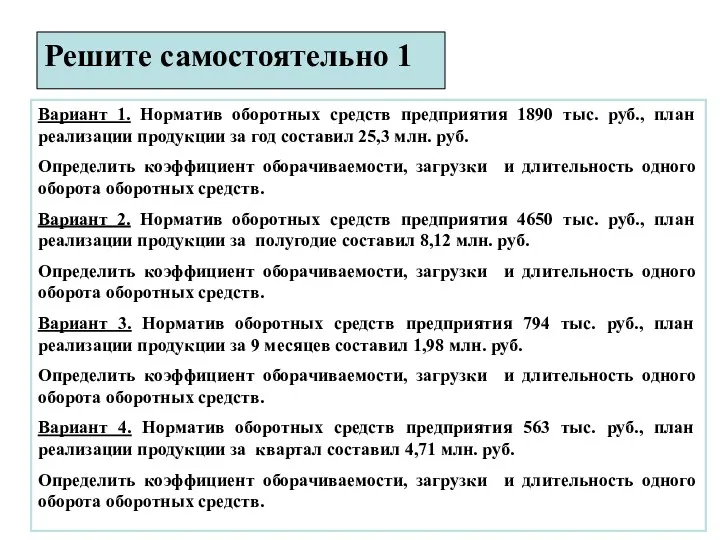

Решите самостоятельно 1

Вариант 1. Норматив оборотных средств предприятия 1890 тыс. руб.,

Решите самостоятельно 1

Вариант 1. Норматив оборотных средств предприятия 1890 тыс. руб.,

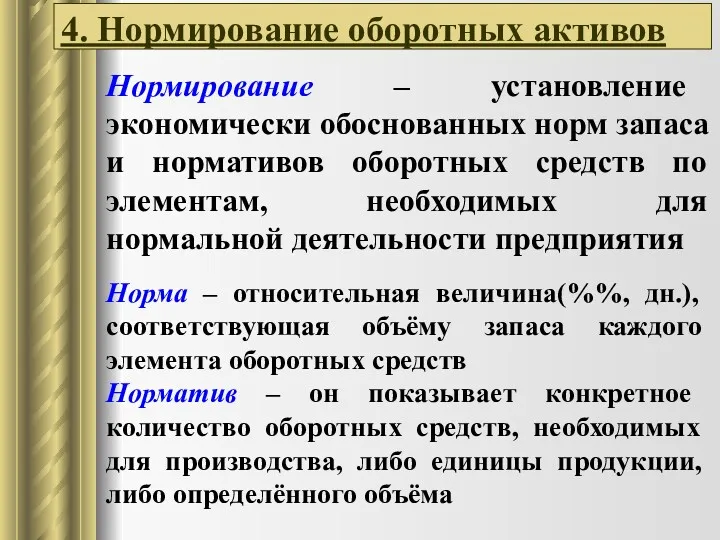

Нормирование – установление экономически обоснованных норм запаса и нормативов оборотных средств

Нормирование – установление экономически обоснованных норм запаса и нормативов оборотных средств

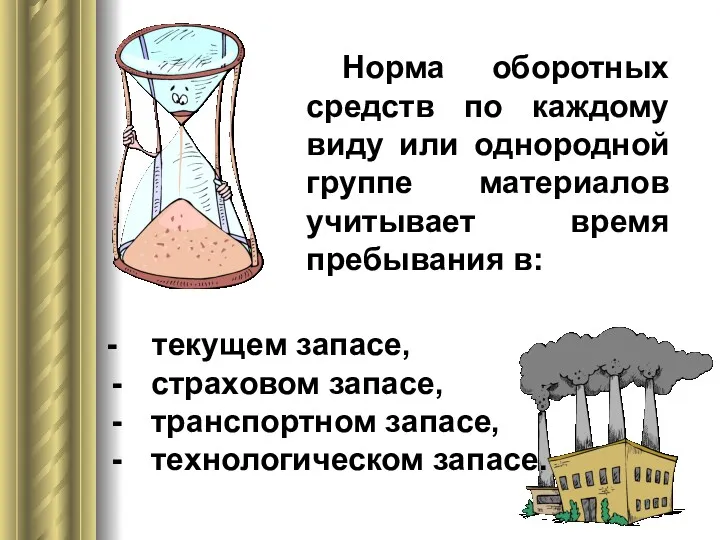

Норма оборотных средств по каждому виду или однородной группе материалов учитывает

Норма оборотных средств по каждому виду или однородной группе материалов учитывает

Текущий запас. Предназначен для обеспечения производства материальными ресурсами между двумя очередными

Текущий запас. Предназначен для обеспечения производства материальными ресурсами между двумя очередными

Транспортный запас. Создается, если нарушение времени поставки связано с транспортной организацией.

Транспортный запас. Создается, если нарушение времени поставки связано с транспортной организацией.

Задача

Определите стоимость поставки материальных ресурсов, если стоимость потребления за декаду (

Задача

Определите стоимость поставки материальных ресурсов, если стоимость потребления за декаду (

В практике применяются следующие основные методы нормирования оборотных средств:

методы

нормирования

В практике применяются следующие основные методы нормирования оборотных средств:

методы

нормирования

Аналитический (опытно-статистический) метод

применяется в том случае, когда в планируемом

Аналитический (опытно-статистический) метод

применяется в том случае, когда в планируемом

Коэффициентный метод основан на определении нового

норматива на базе норматива предшествующего

Коэффициентный метод основан на определении нового

норматива на базе норматива предшествующего

Метод прямого счета является наиболее точным, обоснованным, но вместе с

Метод прямого счета является наиболее точным, обоснованным, но вместе с

Оборотные производственные фонды – обязательный элемент процесса производства, основная часть себестоимости

Оборотные производственные фонды – обязательный элемент процесса производства, основная часть себестоимости

Электронный бюджет

Электронный бюджет Бухгалтерский учет материальных запасов

Бухгалтерский учет материальных запасов Бағалы қағаздар нарығы

Бағалы қағаздар нарығы О механизме предоставления государственной поддержки сельскохозяйственным товаропроизводителям

О механизме предоставления государственной поддержки сельскохозяйственным товаропроизводителям Социальные и медицинские услуги в праве социального обеспечения

Социальные и медицинские услуги в праве социального обеспечения Системы директ – костинг, стандарт – кост и нормативный метод

Системы директ – костинг, стандарт – кост и нормативный метод Робота банку з готівкою, розрахунково-касові операції

Робота банку з готівкою, розрахунково-касові операції Сферы применения BlockChain в бизнесе

Сферы применения BlockChain в бизнесе Стипендии

Стипендии Затраты на производство и реализацию продукции и их финансирование

Затраты на производство и реализацию продукции и их финансирование Организация ведения бухгалтерского учета и составления бухгалтерской отчетности в банках Республики Беларусь

Организация ведения бухгалтерского учета и составления бухгалтерской отчетности в банках Республики Беларусь Налоги. Прямые и косвенные налоги

Налоги. Прямые и косвенные налоги Понятия бюджетного устройства и бюджетной системы

Понятия бюджетного устройства и бюджетной системы Green Chemistry for Life

Green Chemistry for Life Возврат день в день розница. Карта

Возврат день в день розница. Карта Конференция. Бухотчетность за 2019 год

Конференция. Бухотчетность за 2019 год Содержание и организация государственных и муниципальных финансов

Содержание и организация государственных и муниципальных финансов Порядок исполнения бюджета Свердловской области

Порядок исполнения бюджета Свердловской области Тест по бухгалтерскому учету

Тест по бухгалтерскому учету Кәсіпорынның табыстылығын диверсификациялау мәселелері

Кәсіпорынның табыстылығын диверсификациялау мәселелері Финансовый рынок

Финансовый рынок Қаржы нарығы

Қаржы нарығы Налоги юридических лиц

Налоги юридических лиц Изменения в бухгалтерской (финансовой) отчетности за 2018 год

Изменения в бухгалтерской (финансовой) отчетности за 2018 год Отчетность. Форма 8-пр

Отчетность. Форма 8-пр Актуальные вопросы составления бюджетной (бухгалтерской) отчетности за 2021 год

Актуальные вопросы составления бюджетной (бухгалтерской) отчетности за 2021 год Soliq ma’murchiligi

Soliq ma’murchiligi Облікова політика підприємства

Облікова політика підприємства