- Аудит учета матариально-производственных запасов и готовой продукции

Содержание

- 2. Актуальность темы В условиях перехода к рыночной экономике и увеличения объемов производства особую актуальность приобретают вопросы

- 3. Цель изучения материала Рассмотреть операции с МПЗ, которые должны быть отражены на счетах учета, действительно в

- 4. ПЛАН: 1. Аудит учета материально-производственных запасов. 2. Аудит учета продажи готовой продукции.

- 5. 1. Аудит учета материально-производственных запасов

- 6. Основные законодательные и нормативные документы, регулирующие учет материально-производственных запасов Положение по ведению бухгалтерского учета и бухгалтерской

- 7. Цель аудиторской проверки учета производственных запасов состоит в подтверждении достоверности данных по наличию и движению товарно-материальных

- 8. Источники информации Первичные документы: доверенность (ф. № М-2 и № М-2а); приходный ордер (ф. № М-4);

- 9. Бухгалтерские регистры: раздела II «Оборотные активы» актива баланса (ф. 1); Главная книга; журналы-ордера №№ 6, 10,

- 10. На исследовательской стадии аудиторской экспертизы изучают 1. сохранность производственных запасов на складах предприятия 2. учет использования

- 11. Аудитору необходимо спланировать следующие виды работ: Аудит операций по поступлению ценностей; Аудит аналитического учета движения ценностей;

- 12. Программа аудита включает следующие разделы: Аудит операций приобретения, передачи и прочим поступлениям ТМЦ; Изучение организации хранения,

- 13. Методика проверки: При аудите данного раздела учета необходимо просмотреть раздел учетной политики, посвященный учету ТМЦ. Методы

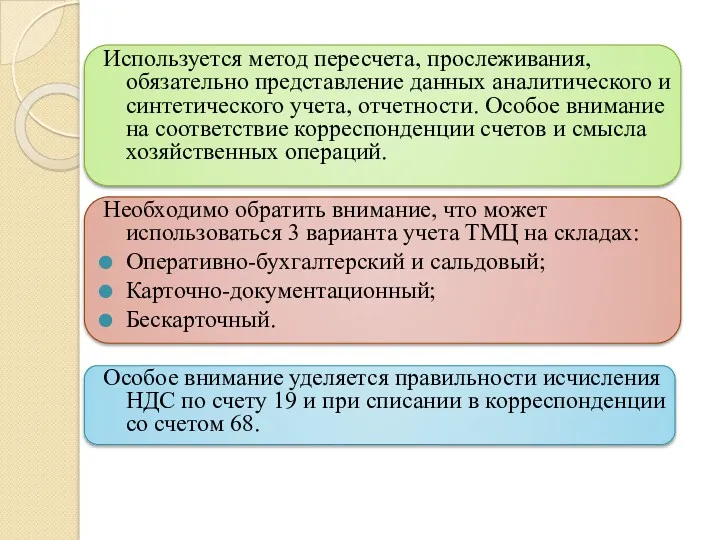

- 14. Используется метод пересчета, прослеживания, обязательно представление данных аналитического и синтетического учета, отчетности. Особое внимание на соответствие

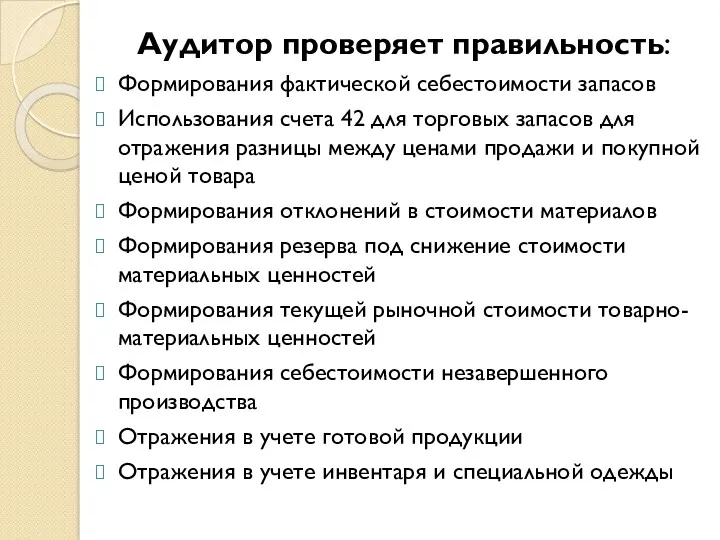

- 15. Аудитор проверяет правильность: Формирования фактической себестоимости запасов Использования счета 42 для торговых запасов для отражения разницы

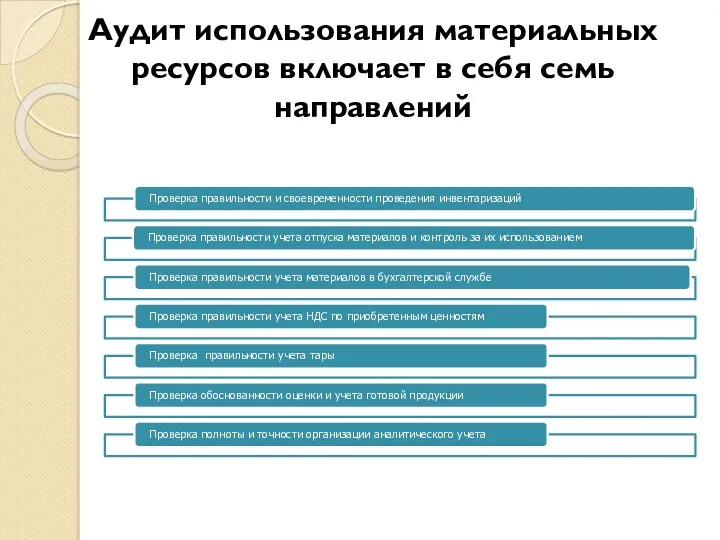

- 16. Аудит использования материальных ресурсов включает в себя семь направлений

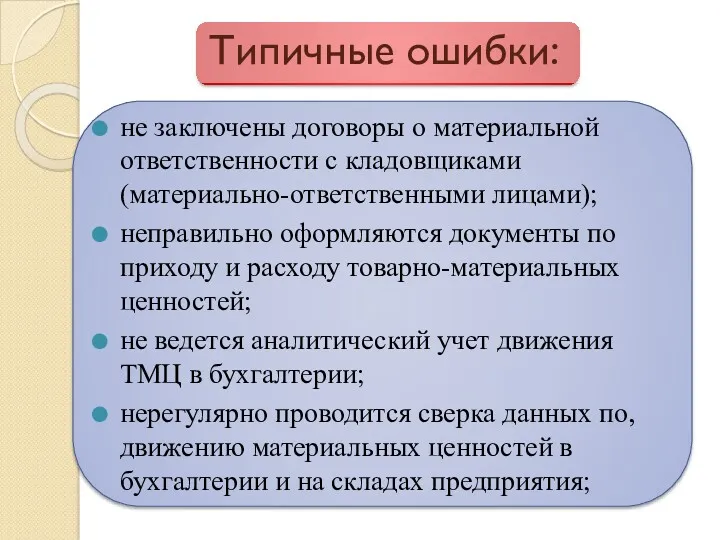

- 17. Типичные ошибки: не заключены договоры о материальной ответственности с кладовщиками (материально-ответственными лицами); неправильно оформляются документы по

- 18. не проводится ежегодная инвентаризация ТМЦ; на складах хранится большое количество неиспользуемых ТМЦ; неправильно производится списание ТМЦ

- 19. 2. Аудит учета продажи готовой продукции

- 20. Источники информации Первичные документы по учету готовой продукции: приемо-сдаточная накладная по сдаче на склад готовой продукции;

- 21. Первичные документы по отгрузке готовой продукции: приказ-накладная; счет-фактура; товарно-транспортная накладная; договор; счет-фактура для целей налогообложения.

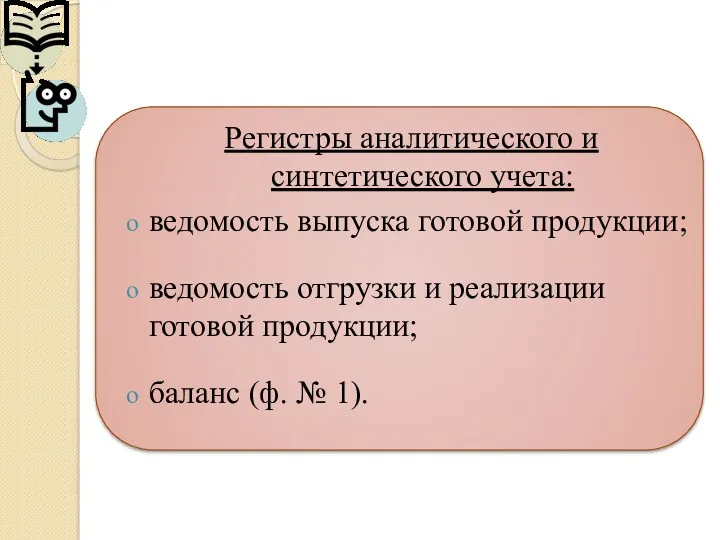

- 22. Регистры аналитического и синтетического учета: ведомость выпуска готовой продукции; ведомость отгрузки и реализации готовой продукции; баланс

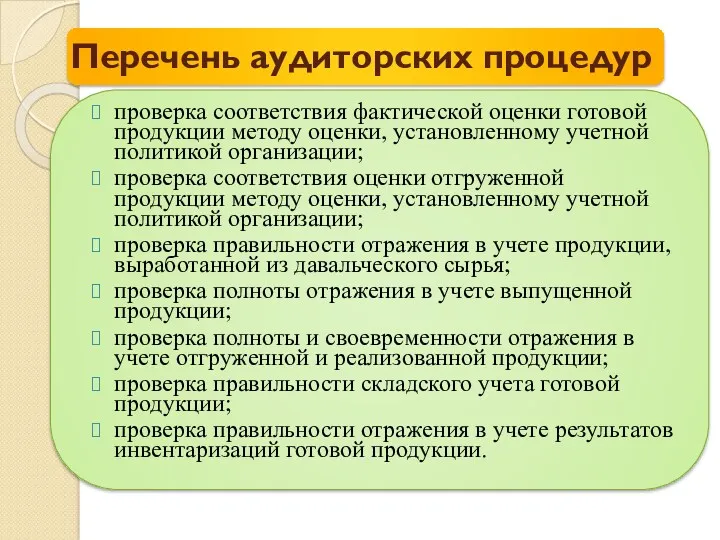

- 23. Перечень аудиторских процедур проверка соответствия фактической оценки готовой продукции методу оценки, установленному учетной политикой организации; проверка

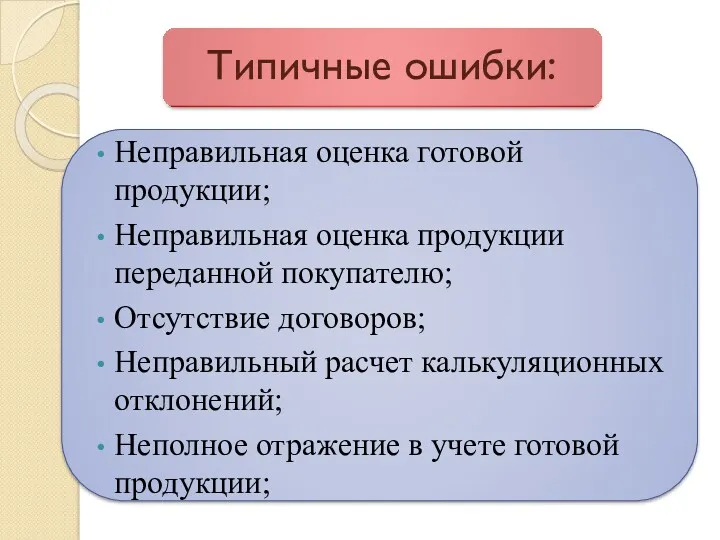

- 24. Типичные ошибки: Неправильная оценка готовой продукции; Неправильная оценка продукции переданной покупателю; Отсутствие договоров; Неправильный расчет калькуляционных

- 26. Скачать презентацию

Актуальность темы

В условиях перехода к рыночной экономике и увеличения объемов производства

Актуальность темы

В условиях перехода к рыночной экономике и увеличения объемов производства

Цель изучения материала

Рассмотреть операции с МПЗ, которые должны быть отражены на

Цель изучения материала

Рассмотреть операции с МПЗ, которые должны быть отражены на

ПЛАН:

1. Аудит учета материально-производственных запасов.

2. Аудит учета продажи готовой продукции.

ПЛАН:

1. Аудит учета материально-производственных запасов.

2. Аудит учета продажи готовой продукции.

1. Аудит учета материально-производственных запасов

1. Аудит учета материально-производственных запасов

Основные законодательные и нормативные

документы, регулирующие учет

материально-производственных запасов

Положение по

Основные законодательные и нормативные

документы, регулирующие учет

материально-производственных запасов

Положение по

Цель аудиторской проверки учета производственных запасов состоит в подтверждении достоверности данных

Цель аудиторской проверки учета производственных запасов состоит в подтверждении достоверности данных

Источники информации

Первичные документы:

доверенность (ф. № М-2 и № М-2а);

приходный ордер

Источники информации

Первичные документы:

доверенность (ф. № М-2 и № М-2а);

приходный ордер

Бухгалтерские регистры:

раздела II «Оборотные активы» актива баланса (ф. 1);

Главная книга;

журналы-ордера №№

Бухгалтерские регистры:

раздела II «Оборотные активы» актива баланса (ф. 1);

Главная книга;

журналы-ордера №№

На исследовательской стадии аудиторской экспертизы изучают

1. сохранность производственных запасов на складах

На исследовательской стадии аудиторской экспертизы изучают

1. сохранность производственных запасов на складах

Аудитору необходимо спланировать следующие виды работ:

Аудит операций по поступлению ценностей;

Аудит аналитического

Аудитору необходимо спланировать следующие виды работ:

Аудит операций по поступлению ценностей;

Аудит аналитического

Программа аудита включает

следующие разделы:

Аудит операций приобретения, передачи и прочим поступлениям

Программа аудита включает

следующие разделы:

Аудит операций приобретения, передачи и прочим поступлениям

Методика проверки:

При аудите данного раздела учета необходимо просмотреть раздел учетной

Методика проверки:

При аудите данного раздела учета необходимо просмотреть раздел учетной

Используется метод пересчета, прослеживания, обязательно представление данных аналитического и синтетического учета,

Используется метод пересчета, прослеживания, обязательно представление данных аналитического и синтетического учета,

Аудитор проверяет правильность:

Формирования фактической себестоимости запасов

Использования счета 42 для торговых запасов

Аудитор проверяет правильность:

Формирования фактической себестоимости запасов

Использования счета 42 для торговых запасов

Аудит использования материальных ресурсов включает в себя семь направлений

Аудит использования материальных ресурсов включает в себя семь направлений

Типичные ошибки:

не заключены договоры о материальной ответственности с кладовщиками (материально-ответственными лицами);

неправильно

Типичные ошибки:

не заключены договоры о материальной ответственности с кладовщиками (материально-ответственными лицами);

неправильно

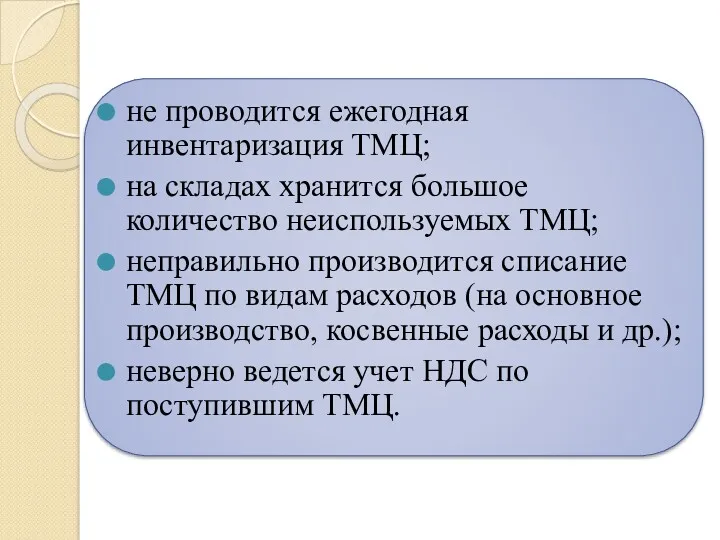

не проводится ежегодная инвентаризация ТМЦ;

на складах хранится большое количество неиспользуемых ТМЦ;

неправильно

не проводится ежегодная инвентаризация ТМЦ;

на складах хранится большое количество неиспользуемых ТМЦ;

неправильно

2. Аудит учета продажи готовой продукции

2. Аудит учета продажи готовой продукции

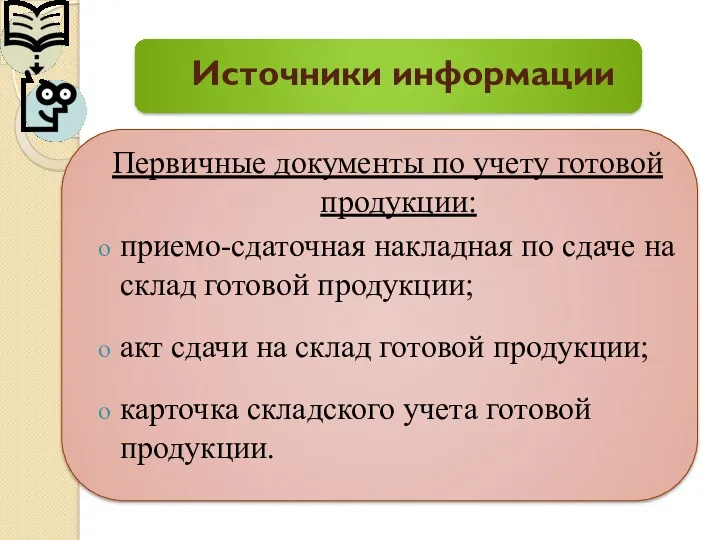

Источники информации

Первичные документы по учету готовой продукции:

приемо-сдаточная накладная по сдаче

Источники информации

Первичные документы по учету готовой продукции:

приемо-сдаточная накладная по сдаче

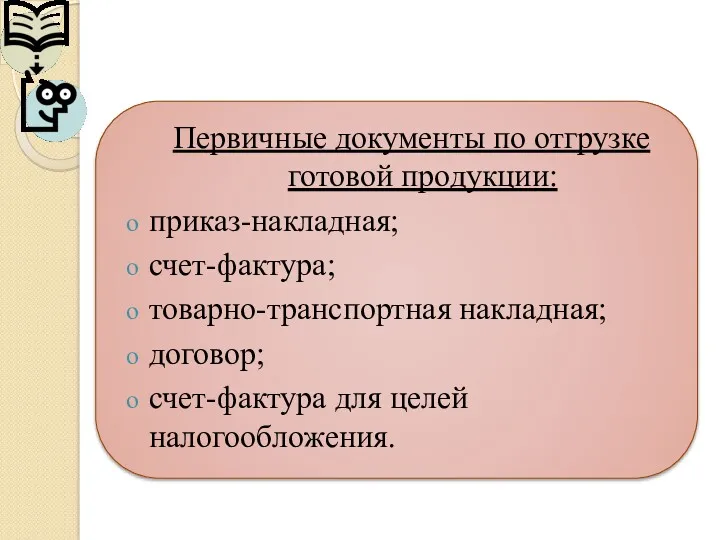

Первичные документы по отгрузке готовой продукции:

приказ-накладная;

счет-фактура;

товарно-транспортная накладная;

договор;

счет-фактура для целей налогообложения.

Первичные документы по отгрузке готовой продукции:

приказ-накладная;

счет-фактура;

товарно-транспортная накладная;

договор;

счет-фактура для целей налогообложения.

Регистры аналитического и синтетического учета:

ведомость выпуска готовой продукции;

ведомость отгрузки и реализации

Регистры аналитического и синтетического учета:

ведомость выпуска готовой продукции;

ведомость отгрузки и реализации

Перечень аудиторских процедур

проверка соответствия фактической оценки готовой продукции методу оценки, установленному

Перечень аудиторских процедур

проверка соответствия фактической оценки готовой продукции методу оценки, установленному

Типичные ошибки:

Неправильная оценка готовой продукции;

Неправильная оценка продукции переданной покупателю;

Отсутствие договоров;

Неправильный расчет

Типичные ошибки:

Неправильная оценка готовой продукции;

Неправильная оценка продукции переданной покупателю;

Отсутствие договоров;

Неправильный расчет

Выпускная квалификационная работа: Роль и место банковских карт в системе безналичных расчетов

Выпускная квалификационная работа: Роль и место банковских карт в системе безналичных расчетов Памятка по регистрации в ЕСИА для доступа в Личный кабинет застрахованного лица

Памятка по регистрации в ЕСИА для доступа в Личный кабинет застрахованного лица Міжнародне страхування

Міжнародне страхування Налог на транспортные средства

Налог на транспортные средства Болонский процесс и гарантия качества высшего образования

Болонский процесс и гарантия качества высшего образования Причины перехода от металлического к бумажному денежному обращению

Причины перехода от металлического к бумажному денежному обращению Налоговая система РК: сущность и этапы становления

Налоговая система РК: сущность и этапы становления Заработная плата

Заработная плата Понятие и правовой статус финансовой организации как субъекта законодательства о защите конкуренции

Понятие и правовой статус финансовой организации как субъекта законодательства о защите конкуренции Нормирование труда на транспортных, ручных и ремонтных работах

Нормирование труда на транспортных, ручных и ремонтных работах Topic 1. Introduction to Finance

Topic 1. Introduction to Finance Управление рисками в рамках концепции устойчивого банкинга ОАО КБ Центр-инвест Ростов-на-Дону

Управление рисками в рамках концепции устойчивого банкинга ОАО КБ Центр-инвест Ростов-на-Дону Характеристика основных операций коммерческого банка

Характеристика основных операций коммерческого банка Определение стоимости недвижимого имущества

Определение стоимости недвижимого имущества Финансовые ребусы

Финансовые ребусы Финансы, финансовая система

Финансы, финансовая система Учет нематериальных активов

Учет нематериальных активов Бюджетный процесс

Бюджетный процесс Создание благоприятных условий для формирования предпринимательского климата

Создание благоприятных условий для формирования предпринимательского климата Как выигрывать научные гранты в сфере естественных наук

Как выигрывать научные гранты в сфере естественных наук Expedite. Month of December

Expedite. Month of December Учет резервов - оценочных и условных обязательств отдельными некредитными финансовыми организациями. Глава 14

Учет резервов - оценочных и условных обязательств отдельными некредитными финансовыми организациями. Глава 14 Таможенные тарифы

Таможенные тарифы Банковские карты World MasterCard Black Edition

Банковские карты World MasterCard Black Edition Банковская система

Банковская система Качество активов российских банков

Качество активов российских банков Налог на игорный бизнес

Налог на игорный бизнес Учет производства сельскохозяйственной продукции на примере ООО Учхоз Миндерлинское Сухобузимского района

Учет производства сельскохозяйственной продукции на примере ООО Учхоз Миндерлинское Сухобузимского района