- Налог на игорный бизнес

Содержание

- 2. Налог на игорный бизнес – один из трех региональных налогов, поступления от которого являются источником доходов

- 3. Плательщики и объект налогообложения Налогоплательщик – это организация, осуществляющая предпринимательскую деятельность в сфере игорного бизнеса (ст.

- 4. Каждый объект налогообложения должен быть зарегистрирован в налоговой инспекции по месту установки не позднее чем за

- 5. Любое изменение количества объектов необходимо также зарегистрировать в налоговых органах не позднее, чем за 2 рабочих

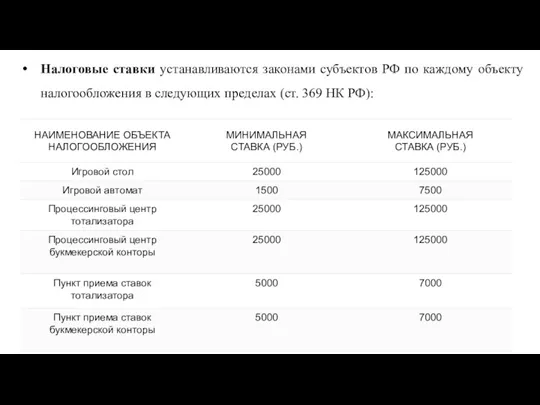

- 6. Налоговые ставки устанавливаются законами субъектов РФ по каждому объекту налогообложения в следующих пределах (ст. 369 НК

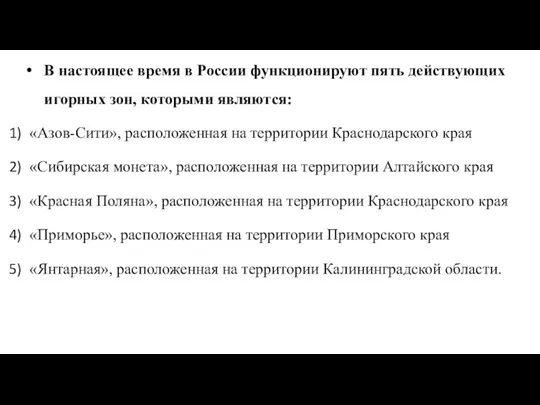

- 7. В настоящее время в России функционируют пять действующих игорных зон, которыми являются: «Азов-Сити», расположенная на территории

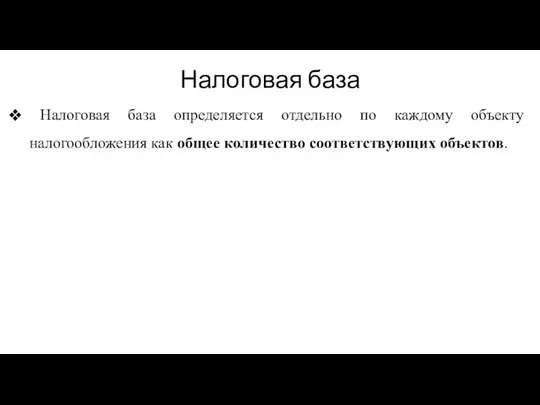

- 8. Налоговая база Налоговая база определяется отдельно по каждому объекту налогообложения как общее количество соответствующих объектов.

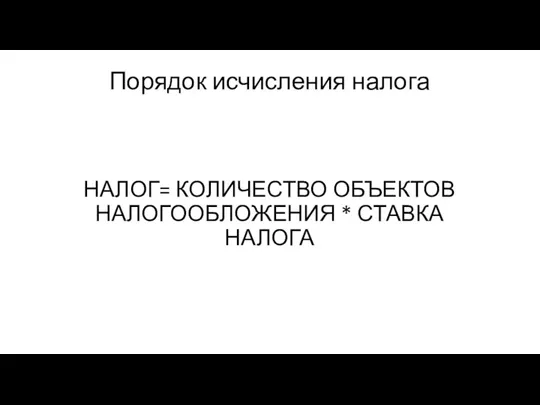

- 9. Порядок исчисления налога НАЛОГ= КОЛИЧЕСТВО ОБЪЕКТОВ НАЛОГООБЛОЖЕНИЯ * СТАВКА НАЛОГА

- 10. Период Налоговым периодом по налогу на игорный бизнес является календарный месяц (ст.368 НК РФ). Ситуация: Установка

- 11. Оплата налога и представление отчетности Налог на игорный бизнес, подлежащий уплате по итогам налогового периода, уплачивается

- 12. Порядок и сроки предоставления налоговой декларации Налоговая декларация по налогу на игорный бизнес за истекший налоговый

- 14. Скачать презентацию

Налог на игорный бизнес – один из трех региональных налогов, поступления

Налог на игорный бизнес – один из трех региональных налогов, поступления

Плательщики и объект налогообложения

Налогоплательщик – это организация, осуществляющая предпринимательскую деятельность в

Плательщики и объект налогообложения

Налогоплательщик – это организация, осуществляющая предпринимательскую деятельность в

Каждый объект налогообложения должен быть зарегистрирован в налоговой инспекции по

Каждый объект налогообложения должен быть зарегистрирован в налоговой инспекции по

Любое изменение количества объектов необходимо также зарегистрировать в налоговых органах

Любое изменение количества объектов необходимо также зарегистрировать в налоговых органах

Налоговые ставки устанавливаются законами субъектов РФ по каждому объекту налогообложения в

Налоговые ставки устанавливаются законами субъектов РФ по каждому объекту налогообложения в

В настоящее время в России функционируют пять действующих игорных зон, которыми

В настоящее время в России функционируют пять действующих игорных зон, которыми

Налоговая база

Налоговая база определяется отдельно по каждому объекту налогообложения как

Налоговая база

Налоговая база определяется отдельно по каждому объекту налогообложения как

Порядок исчисления налога

НАЛОГ= КОЛИЧЕСТВО ОБЪЕКТОВ НАЛОГООБЛОЖЕНИЯ * СТАВКА

НАЛОГА

Порядок исчисления налога

НАЛОГ= КОЛИЧЕСТВО ОБЪЕКТОВ НАЛОГООБЛОЖЕНИЯ * СТАВКА

НАЛОГА

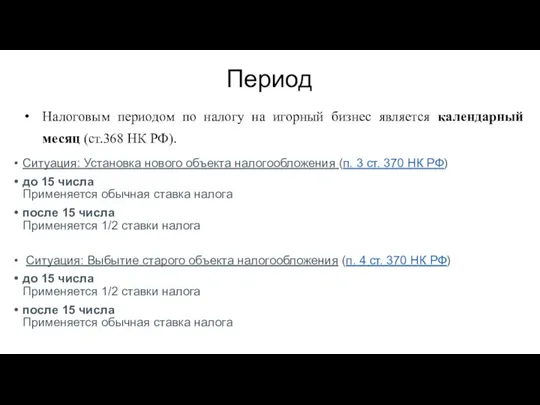

Период

Налоговым периодом по налогу на игорный бизнес является календарный месяц (ст.368

Период

Налоговым периодом по налогу на игорный бизнес является календарный месяц (ст.368

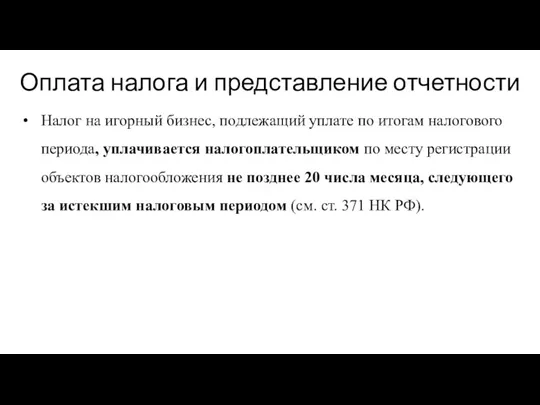

Оплата налога и представление отчетности

Налог на игорный бизнес, подлежащий уплате по

Оплата налога и представление отчетности

Налог на игорный бизнес, подлежащий уплате по

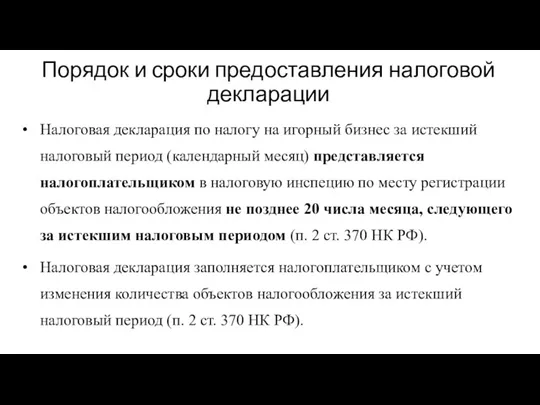

Порядок и сроки предоставления налоговой декларации

Налоговая декларация по налогу на игорный

Порядок и сроки предоставления налоговой декларации

Налоговая декларация по налогу на игорный

Виды кредитов

Виды кредитов Основы теории стоимости денег во времени

Основы теории стоимости денег во времени Финансовый менеджмент

Финансовый менеджмент Финансовое планирование

Финансовое планирование Структура и объекты социальной защиты населения

Структура и объекты социальной защиты населения Podstawy finansów. Dźwignia operacyjna. Dźwignia finansowa. Dźwignia łączna

Podstawy finansów. Dźwignia operacyjna. Dźwignia finansowa. Dźwignia łączna Расчет критической точки безубыточности и запаса финансовой прочности

Расчет критической точки безубыточности и запаса финансовой прочности Расходы бюджетов бюджетной системы Российской Федерации

Расходы бюджетов бюджетной системы Российской Федерации Специфика применения затратного подхода в оценке жилья расположенного по адресу Брянская область, г. Жуковка, ул. Ленская, д.11

Специфика применения затратного подхода в оценке жилья расположенного по адресу Брянская область, г. Жуковка, ул. Ленская, д.11 Инструкция тайного покупателя

Инструкция тайного покупателя Нарықтық қатынастар жүйесіндегі инвестиция

Нарықтық қатынастар жүйесіндегі инвестиция Ақшалай талапты беріп қаржыландыру

Ақшалай талапты беріп қаржыландыру Памятка для клиентов-участников казначейского сопровождения

Памятка для клиентов-участников казначейского сопровождения Хозяйственный учет. Сущность и значение бухгалтерского учета. (Тема 1)

Хозяйственный учет. Сущность и значение бухгалтерского учета. (Тема 1) Разработка Системы учета склада

Разработка Системы учета склада Доходы и расходы бюджетов

Доходы и расходы бюджетов Конкурсно-грантовая деятельность как технология самообразования

Конкурсно-грантовая деятельность как технология самообразования Договор финансовой аренды (лизинг) по законодательству РФ

Договор финансовой аренды (лизинг) по законодательству РФ  Результаты мониторинга электронной базы данных деклараций на товары, корректировок таможенной стоимости и таможенных платежей

Результаты мониторинга электронной базы данных деклараций на товары, корректировок таможенной стоимости и таможенных платежей Учет затрат на производство и калькулирование себестоимости продукции

Учет затрат на производство и калькулирование себестоимости продукции Зарплатный проект Газпромбанк

Зарплатный проект Газпромбанк Учет основных средств отдельными некредитными финансовыми организациями. Глава 11

Учет основных средств отдельными некредитными финансовыми организациями. Глава 11 Новая редакция Бюджетного кодекса Российской Федерации (проект)

Новая редакция Бюджетного кодекса Российской Федерации (проект) Инвестиционный портфель

Инвестиционный портфель О компании АльфаСтрахование

О компании АльфаСтрахование Перспективы развития лизинговых операций в России

Перспективы развития лизинговых операций в России Правила расчета с покупателями

Правила расчета с покупателями Инвестиции. Инвестиционные проекты

Инвестиции. Инвестиционные проекты