- Podstawy finansów. Dźwignia operacyjna. Dźwignia finansowa. Dźwignia łączna

Содержание

- 2. Temat prezentacji Dźwignia operacyjna Dźwignia finansowa Dźwignia łączna

- 3. Dźwignia – to zależność pomiędzy wielkościami ekonomicznymi powodująca, że zmiana wartości danej wielkości ekonomicznej powoduje więcej

- 4. Dźwignia operacyjna – obrazuje relację pomiędzy kosztami zmiennymi i stałymi jednostki. Jest to zjawisko obniżania się

- 5. Stopień dźwigni operacyjnej – to wielkość zmiany zysku operacyjnego pod wpływem zmiany przychodów ze sprzedaży. Miernik

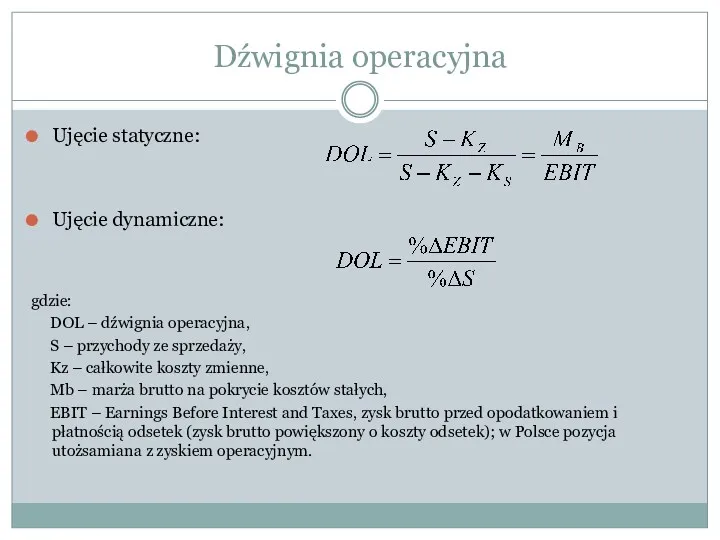

- 6. Ujęcie statyczne: Ujęcie dynamiczne: gdzie: DOL – dźwignia operacyjna, S – przychody ze sprzedaży, Kz –

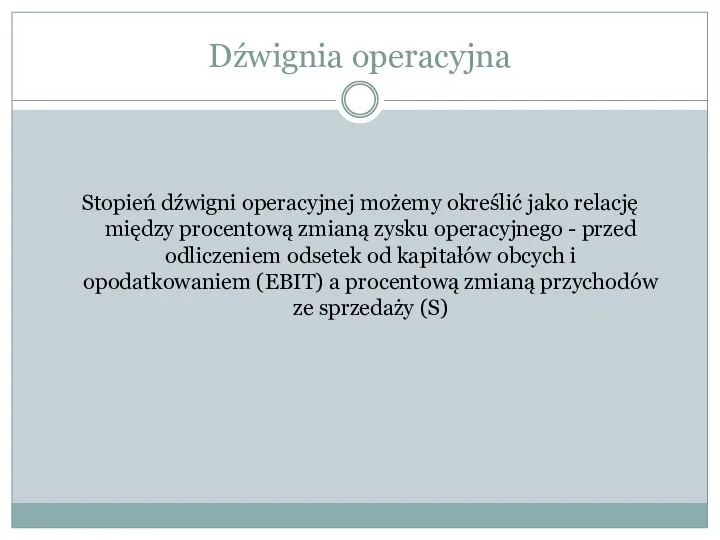

- 7. Dźwignia operacyjna Stopień dźwigni operacyjnej możemy określić jako relację między procentową zmianą zysku operacyjnego - przed

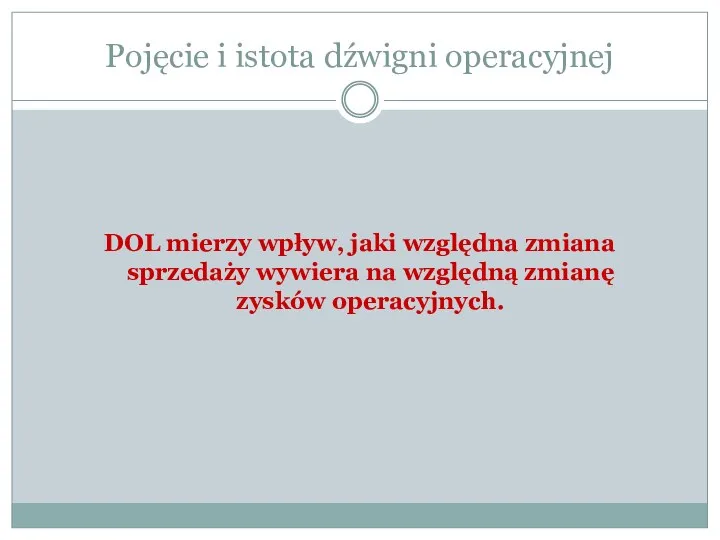

- 8. Pojęcie i istota dźwigni operacyjnej DOL mierzy wpływ, jaki względna zmiana sprzedaży wywiera na względną zmianę

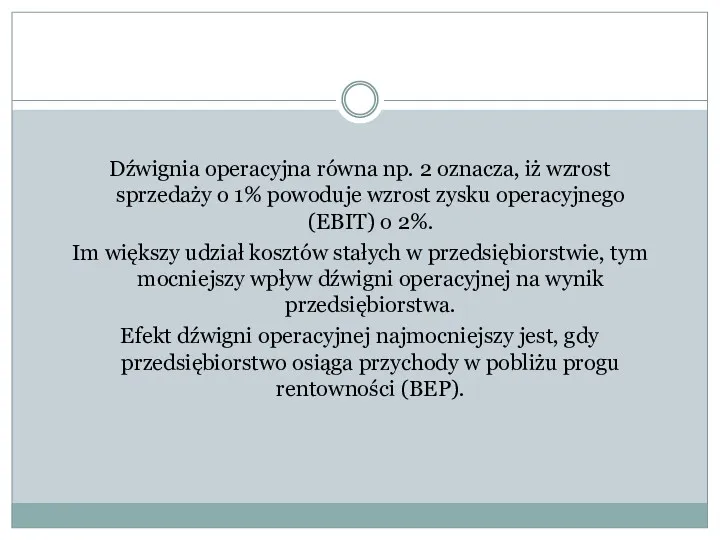

- 9. Dźwignia operacyjna równa np. 2 oznacza, iż wzrost sprzedaży o 1% powoduje wzrost zysku operacyjnego (EBIT)

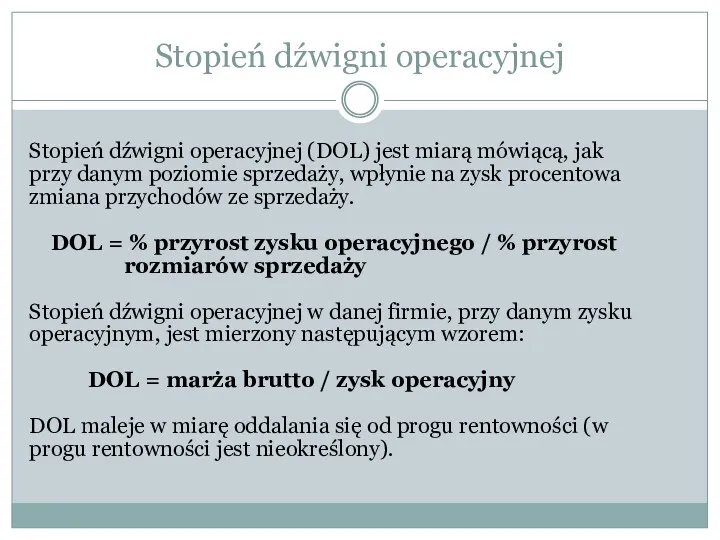

- 10. Stopień dźwigni operacyjnej Stopień dźwigni operacyjnej (DOL) jest miarą mówiącą, jak przy danym poziomie sprzedaży, wpłynie

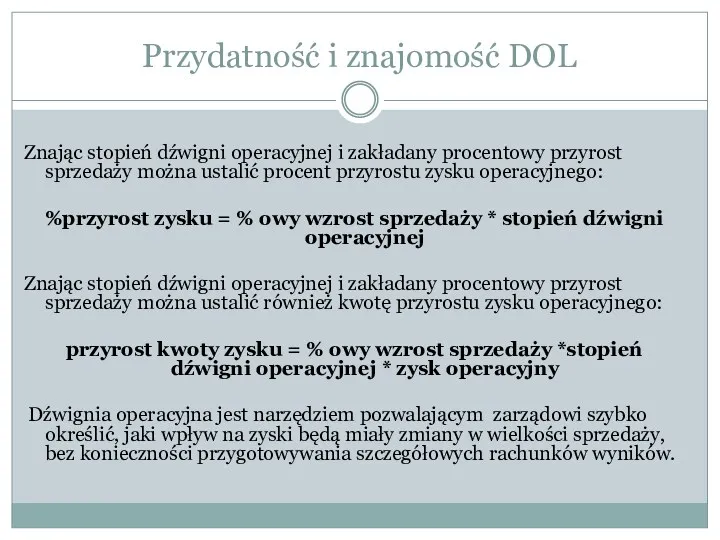

- 11. Przydatność i znajomość DOL Znając stopień dźwigni operacyjnej i zakładany procentowy przyrost sprzedaży można ustalić procent

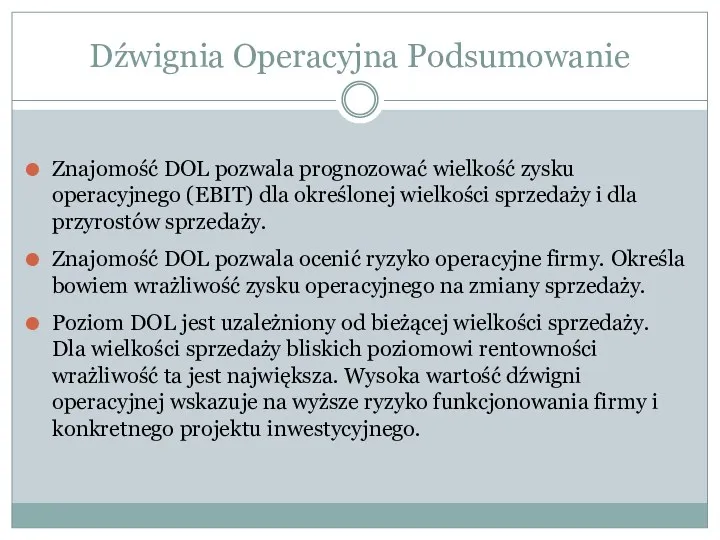

- 12. Dźwignia Operacyjna Podsumowanie Znajomość DOL pozwala prognozować wielkość zysku operacyjnego (EBIT) dla określonej wielkości sprzedaży i

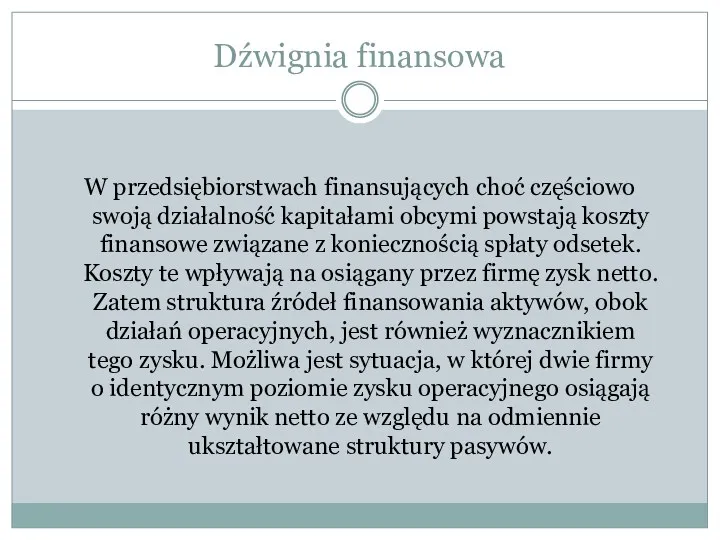

- 13. Dźwignia finansowa W przedsiębiorstwach finansujących choć częściowo swoją działalność kapitałami obcymi powstają koszty finansowe związane z

- 14. Wykorzystanie kapitałów obcych pozwala również na zwiększenie przychodów ze sprzedaży w stosunku do tych, które możliwe

- 15. Oddziaływanie dźwigni finansowej jest możliwe dzięki temu, że efektywny koszt wykorzystywanego kapitału obcego jest mniejszy od

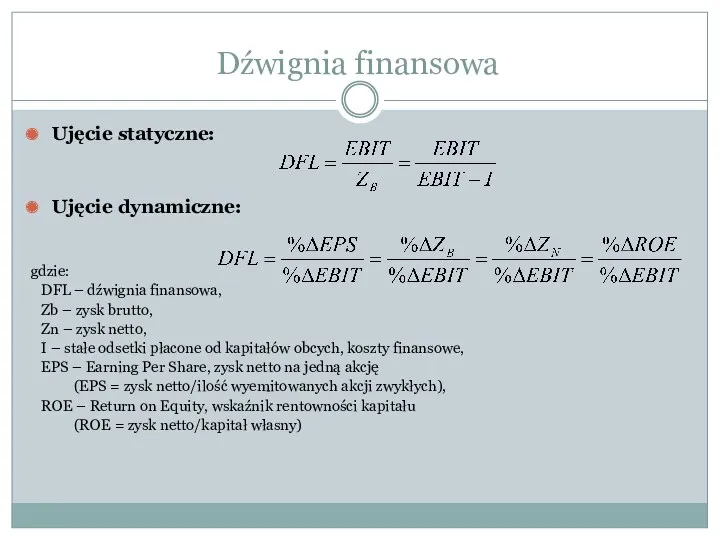

- 16. Dźwignia finansowa – określa zwiększenie rentowności kapitałów własnych spowodowane finansowaniem działalności jednostki kapitałem obcym. Dźwignia finansowa

- 17. Stopień dźwigni finansowej – wielkość zmiany zysku brutto (netto, ROE) pod wpływem zmiany zysku operacyjnego. Miernik

- 18. Ujęcie statyczne: Ujęcie dynamiczne: gdzie: DFL – dźwignia finansowa, Zb – zysk brutto, Zn – zysk

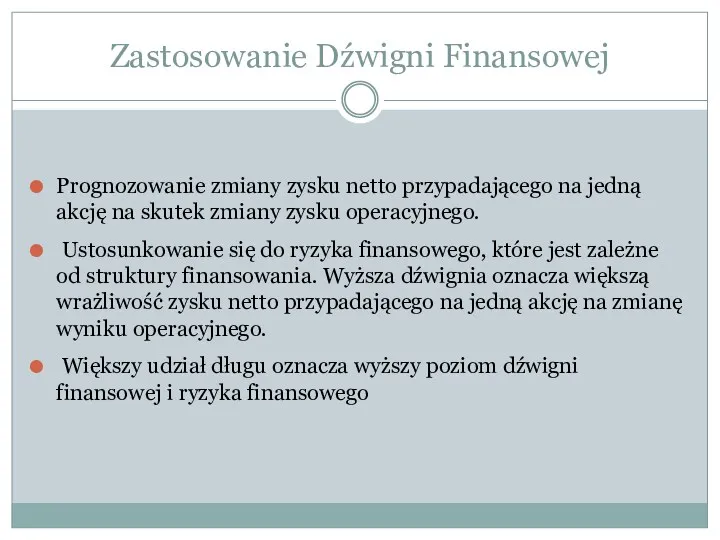

- 19. Zastosowanie Dźwigni Finansowej Prognozowanie zmiany zysku netto przypadającego na jedną akcję na skutek zmiany zysku operacyjnego.

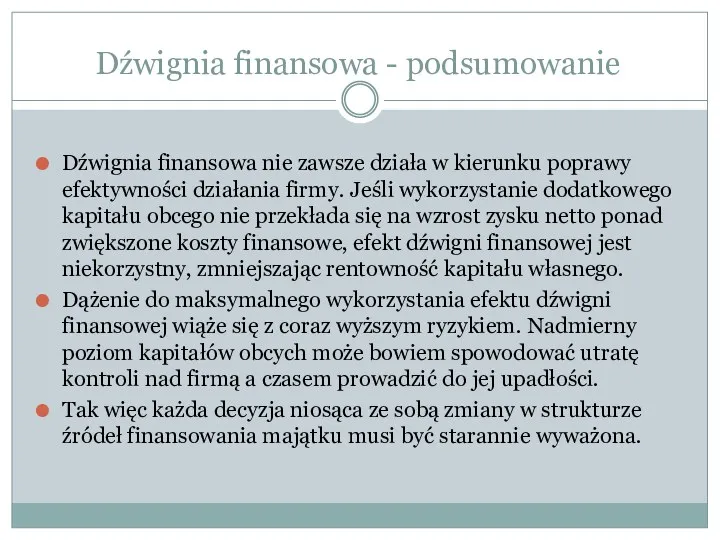

- 20. Dźwignia finansowa nie zawsze działa w kierunku poprawy efektywności działania firmy. Jeśli wykorzystanie dodatkowego kapitału obcego

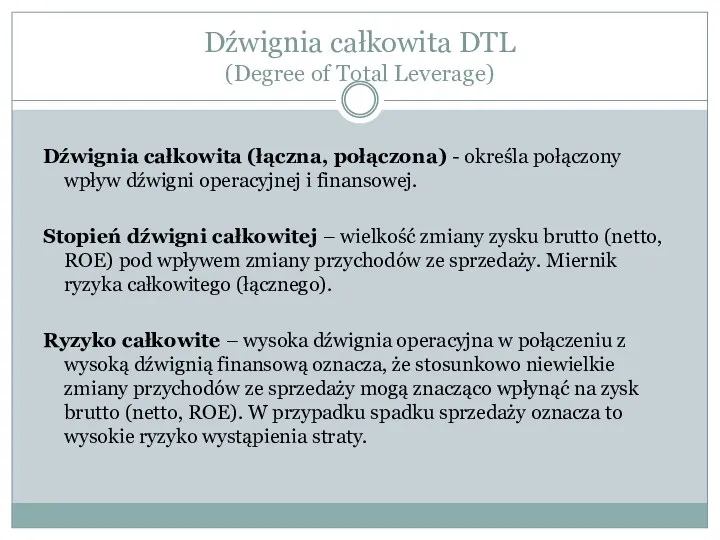

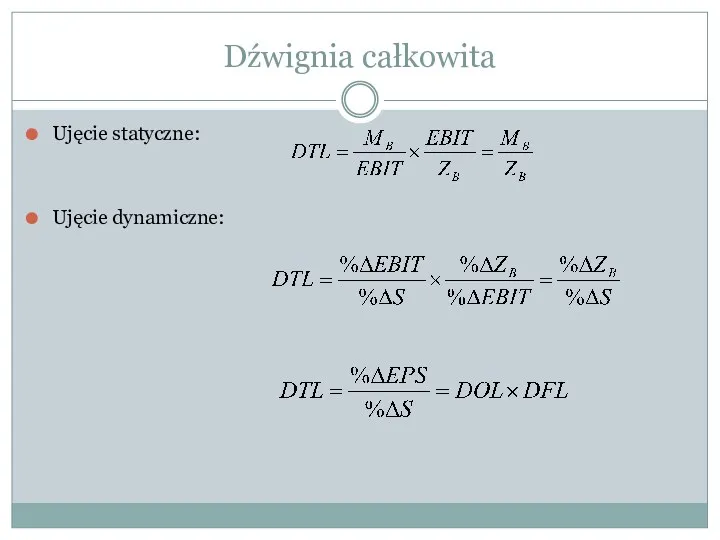

- 21. Dźwignia całkowita (łączna, połączona) - określa połączony wpływ dźwigni operacyjnej i finansowej. Stopień dźwigni całkowitej –

- 22. Ujęcie statyczne: Ujęcie dynamiczne: Dźwignia całkowita

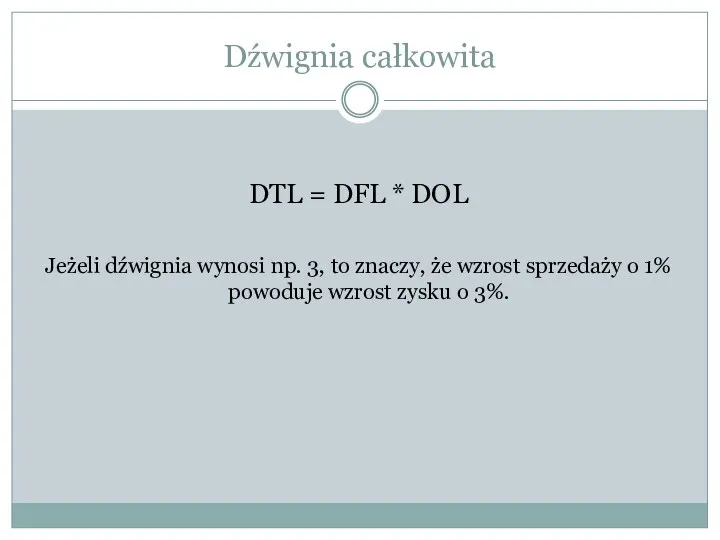

- 23. DTL = DFL * DOL Jeżeli dźwignia wynosi np. 3, to znaczy, że wzrost sprzedaży o

- 24. Znajomość dźwigni łącznej jest przydatna między innymi przy obliczaniu wpływu planowanych zmian przychodów ze sprzedaży na

- 26. Скачать презентацию

Temat prezentacji

Dźwignia operacyjna

Dźwignia finansowa

Dźwignia łączna

Temat prezentacji

Dźwignia operacyjna

Dźwignia finansowa

Dźwignia łączna

Dźwignia – to zależność pomiędzy wielkościami ekonomicznymi powodująca, że zmiana wartości

Dźwignia – to zależność pomiędzy wielkościami ekonomicznymi powodująca, że zmiana wartości

Dźwignia operacyjna – obrazuje relację pomiędzy kosztami zmiennymi i stałymi jednostki.

Dźwignia operacyjna – obrazuje relację pomiędzy kosztami zmiennymi i stałymi jednostki.

Stopień dźwigni operacyjnej – to wielkość zmiany zysku operacyjnego pod wpływem

Stopień dźwigni operacyjnej – to wielkość zmiany zysku operacyjnego pod wpływem

Ujęcie statyczne:

Ujęcie dynamiczne:

gdzie:

DOL – dźwignia operacyjna,

S – przychody ze

Ujęcie statyczne:

Ujęcie dynamiczne:

gdzie:

DOL – dźwignia operacyjna,

S – przychody ze

Dźwignia operacyjna

Stopień dźwigni operacyjnej możemy określić jako relację między procentową zmianą

Dźwignia operacyjna

Stopień dźwigni operacyjnej możemy określić jako relację między procentową zmianą

Pojęcie i istota dźwigni operacyjnej

DOL mierzy wpływ, jaki względna zmiana sprzedaży

Pojęcie i istota dźwigni operacyjnej

DOL mierzy wpływ, jaki względna zmiana sprzedaży

Dźwignia operacyjna równa np. 2 oznacza, iż wzrost sprzedaży o 1%

Dźwignia operacyjna równa np. 2 oznacza, iż wzrost sprzedaży o 1%

Stopień dźwigni operacyjnej

Stopień dźwigni operacyjnej (DOL) jest miarą mówiącą, jak

przy

Stopień dźwigni operacyjnej

Stopień dźwigni operacyjnej (DOL) jest miarą mówiącą, jak

przy

Przydatność i znajomość DOL

Znając stopień dźwigni operacyjnej i zakładany procentowy przyrost

Przydatność i znajomość DOL

Znając stopień dźwigni operacyjnej i zakładany procentowy przyrost

Dźwignia Operacyjna Podsumowanie

Znajomość DOL pozwala prognozować wielkość zysku operacyjnego (EBIT) dla

Dźwignia Operacyjna Podsumowanie

Znajomość DOL pozwala prognozować wielkość zysku operacyjnego (EBIT) dla

Dźwignia finansowa

W przedsiębiorstwach finansujących choć częściowo swoją działalność kapitałami obcymi powstają

Dźwignia finansowa

W przedsiębiorstwach finansujących choć częściowo swoją działalność kapitałami obcymi powstają

Wykorzystanie kapitałów obcych pozwala również na zwiększenie przychodów ze sprzedaży w

Wykorzystanie kapitałów obcych pozwala również na zwiększenie przychodów ze sprzedaży w

Oddziaływanie dźwigni finansowej jest możliwe dzięki temu, że efektywny koszt wykorzystywanego

Oddziaływanie dźwigni finansowej jest możliwe dzięki temu, że efektywny koszt wykorzystywanego

Dźwignia finansowa – określa zwiększenie rentowności kapitałów własnych spowodowane finansowaniem działalności

Dźwignia finansowa – określa zwiększenie rentowności kapitałów własnych spowodowane finansowaniem działalności

Stopień dźwigni finansowej – wielkość zmiany zysku brutto (netto, ROE) pod

Stopień dźwigni finansowej – wielkość zmiany zysku brutto (netto, ROE) pod

Ujęcie statyczne:

Ujęcie dynamiczne:

gdzie:

DFL – dźwignia finansowa,

Zb – zysk brutto,

Ujęcie statyczne:

Ujęcie dynamiczne:

gdzie:

DFL – dźwignia finansowa,

Zb – zysk brutto,

Zastosowanie Dźwigni Finansowej

Prognozowanie zmiany zysku netto przypadającego na jedną akcję na

Zastosowanie Dźwigni Finansowej

Prognozowanie zmiany zysku netto przypadającego na jedną akcję na

Dźwignia finansowa nie zawsze działa w kierunku poprawy efektywności działania firmy.

Dźwignia finansowa nie zawsze działa w kierunku poprawy efektywności działania firmy.

Dźwignia całkowita (łączna, połączona) - określa połączony wpływ dźwigni operacyjnej i

Dźwignia całkowita (łączna, połączona) - określa połączony wpływ dźwigni operacyjnej i

Ujęcie statyczne:

Ujęcie dynamiczne:

Dźwignia całkowita

Ujęcie statyczne:

Ujęcie dynamiczne:

Dźwignia całkowita

DTL = DFL * DOL

Jeżeli dźwignia wynosi np. 3, to znaczy,

DTL = DFL * DOL

Jeżeli dźwignia wynosi np. 3, to znaczy,

Znajomość dźwigni łącznej jest przydatna między innymi przy obliczaniu wpływu planowanych

Znajomość dźwigni łącznej jest przydatna między innymi przy obliczaniu wpływu planowanych

Финансовые институты. Банковская система

Финансовые институты. Банковская система Організація контролю на підприємстві

Організація контролю на підприємстві Финансовая политика международных организаций и финансовых институтов (международный уровень)

Финансовая политика международных организаций и финансовых институтов (международный уровень) История возникновения денег: Египет

История возникновения денег: Египет Форфейтинговое финансирование

Форфейтинговое финансирование Понятие финансового риска и виды рисков

Понятие финансового риска и виды рисков Організація обліку за центрами відповідальності та трансферне ціноутворення (Тема 11)

Організація обліку за центрами відповідальності та трансферне ціноутворення (Тема 11) Отчет об исполнении бюджета МО МР Сыктывдинский

Отчет об исполнении бюджета МО МР Сыктывдинский Об исполнении бюджета Октябрьского муниципального района за 2017 год

Об исполнении бюджета Октябрьского муниципального района за 2017 год Financial Accounting Risks and their preventives

Financial Accounting Risks and their preventives Бюджет, бюджетное устройство. Бюджетная система РФ

Бюджет, бюджетное устройство. Бюджетная система РФ Анализ и оценка финансовой безопасности организации

Анализ и оценка финансовой безопасности организации Статистика заработной платы

Статистика заработной платы Консолидированная отчётность

Консолидированная отчётность Немецкая система бухгалтерского учета

Немецкая система бухгалтерского учета Туристік мекемелердегі шығындар есебі

Туристік мекемелердегі шығындар есебі Издержки и выручка предприятия

Издержки и выручка предприятия Налог на доходы физических лиц

Налог на доходы физических лиц Фінансовий облік інших необоротних матеріальних активів та нематеріальних активів

Фінансовий облік інших необоротних матеріальних активів та нематеріальних активів Managing your investments. Securities Markets

Managing your investments. Securities Markets Założenia przedsiębiorczość

Założenia przedsiębiorczość Фонд социального страхования

Фонд социального страхования Understanding Interest Rates. Ch 4 Money Banking Revised

Understanding Interest Rates. Ch 4 Money Banking Revised Инвестиционные проекты

Инвестиционные проекты Особенности развития аудита в Южной Корее

Особенности развития аудита в Южной Корее Мультиплікатор інвестицій

Мультиплікатор інвестицій Себестоимость продукции. Эффективность производственнохозяйственной деятельности предприятия

Себестоимость продукции. Эффективность производственнохозяйственной деятельности предприятия Предложения для группы компаний Медведь Холдинг от ПАО Росбанк

Предложения для группы компаний Медведь Холдинг от ПАО Росбанк