- Консолидированная отчётность

Содержание

- 2. Консолиди́рованная фина́нсовая отчётность Это финансовая отчётность группы взаимосвязанных организаций, рассматриваемых как единое хозяйственное образование. Она характеризует

- 3. ИНФОРМАЦИЯЯ В консолидированной финансовой отчётности обычно раскрывается следующая информация: характер отношений между материнским и дочерним предприятиями;

- 4. Методики Проведения Консолидации Существует ряд методик проведения консолидации, которые предусматривают сбор и обработку большого объёма информации.

- 5. Основные методы (или нет) Метод приобретения — это метод проведения консолидации, при котором подразумевается такая форма

- 6. Ещё пара методов Метод долевого участия — метод составления консолидированной финансовой отчётности, посредством которого доля участия

- 7. Гудвилл, что такое и с чем едят. При приобретении инвестиций может существовать разница между себестоимостью инвестиций

- 8. Понятие и непонятие Гудвилл (англ. Goodwill) — экономический термин, используемый в бухучёте, торговых операциях для отражения

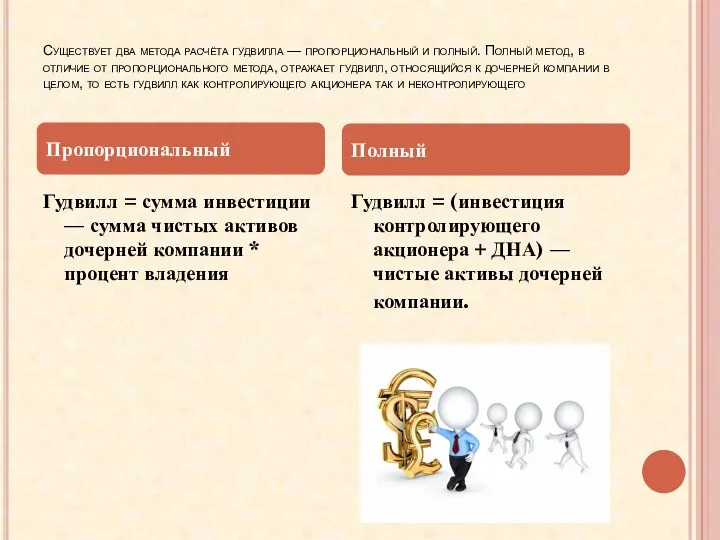

- 9. Существует два метода расчёта гудвилла — пропорциональный и полный. Полный метод, в отличие от пропорционального метода,

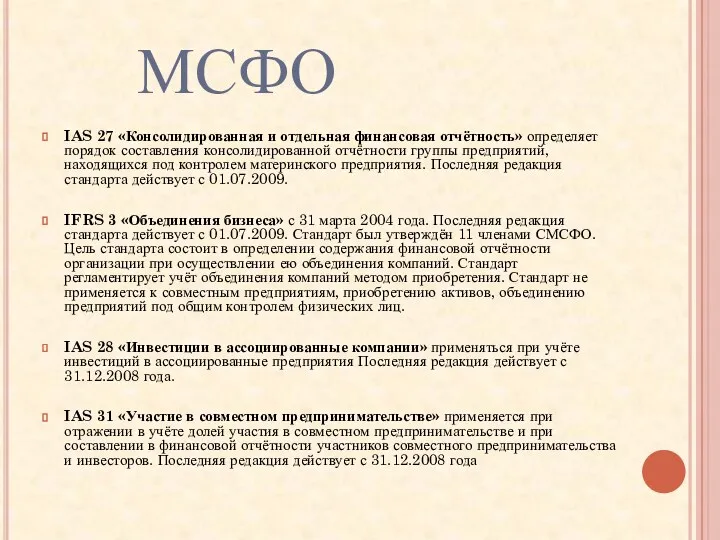

- 10. МСФО IAS 27 «Консолидированная и отдельная финансовая отчётность» определяет порядок составления консолидированной отчётности группы предприятий, находящихся

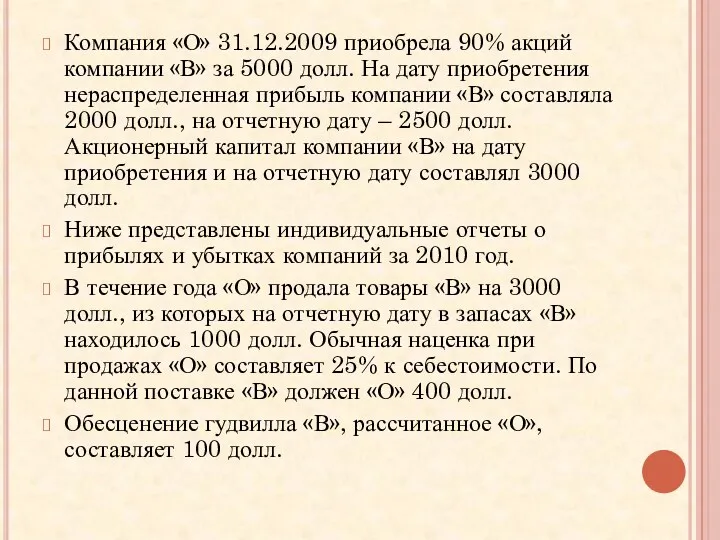

- 11. Компания «О» 31.12.2009 приобрела 90% акций компании «В» за 5000 долл. На дату приобретения нераспределенная прибыль

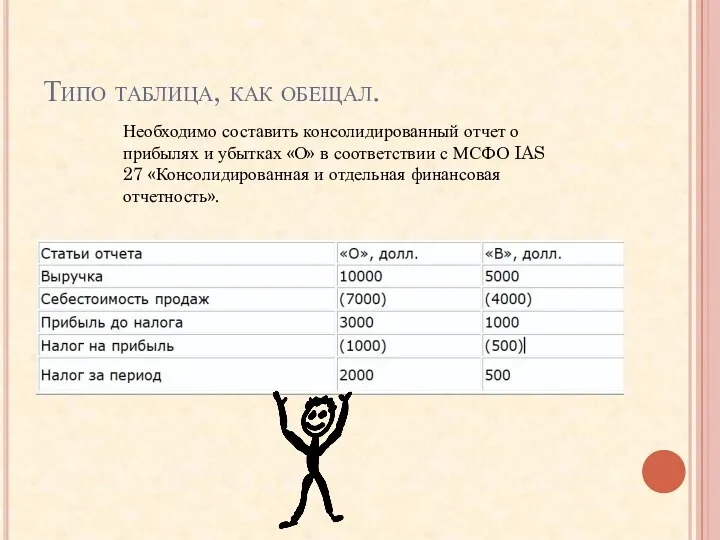

- 12. Типо таблица, как обещал. Необходимо составить консолидированный отчет о прибылях и убытках «О» в соответствии с

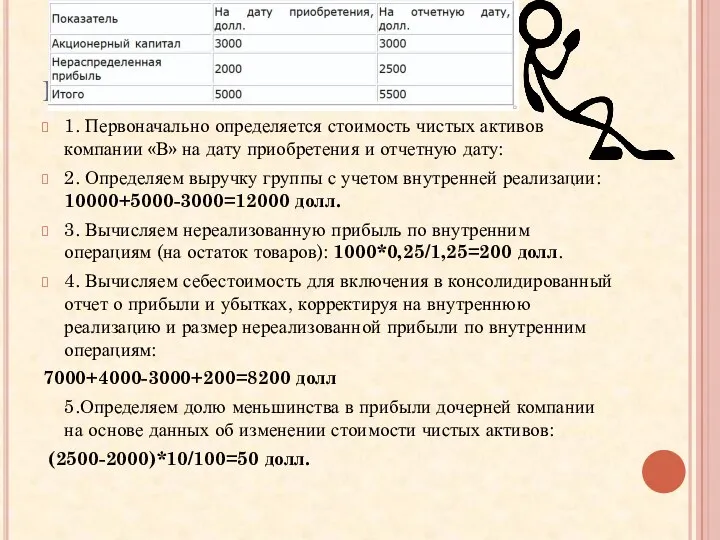

- 13. Решение 1. Первоначально определяется стоимость чистых активов компании «В» на дату приобретения и отчетную дату: 2.

- 15. Скачать презентацию

Консолиди́рованная фина́нсовая отчётность

Это финансовая отчётность группы взаимосвязанных организаций, рассматриваемых как единое

Консолиди́рованная фина́нсовая отчётность

Это финансовая отчётность группы взаимосвязанных организаций, рассматриваемых как единое

ИНФОРМАЦИЯЯ

В консолидированной финансовой отчётности обычно раскрывается следующая информация:

характер отношений между материнским

ИНФОРМАЦИЯЯ

В консолидированной финансовой отчётности обычно раскрывается следующая информация:

характер отношений между материнским

Методики Проведения Консолидации

Существует ряд методик проведения консолидации, которые предусматривают сбор и

Методики Проведения Консолидации

Существует ряд методик проведения консолидации, которые предусматривают сбор и

Основные методы (или нет)

Метод приобретения — это метод проведения консолидации, при

Основные методы (или нет)

Метод приобретения — это метод проведения консолидации, при

Ещё пара методов

Метод долевого участия — метод составления консолидированной финансовой отчётности,

Ещё пара методов

Метод долевого участия — метод составления консолидированной финансовой отчётности,

Гудвилл, что такое и с чем едят.

При приобретении инвестиций может существовать

Гудвилл, что такое и с чем едят.

При приобретении инвестиций может существовать

Понятие и непонятие

Гудвилл (англ. Goodwill) — экономический термин, используемый в бухучёте,

Понятие и непонятие

Гудвилл (англ. Goodwill) — экономический термин, используемый в бухучёте,

Существует два метода расчёта гудвилла — пропорциональный и полный. Полный метод,

Существует два метода расчёта гудвилла — пропорциональный и полный. Полный метод,

МСФО

IAS 27 «Консолидированная и отдельная финансовая отчётность» определяет порядок составления

МСФО

IAS 27 «Консолидированная и отдельная финансовая отчётность» определяет порядок составления

Компания «О» 31.12.2009 приобрела 90% акций компании «В» за 5000 долл.

Компания «О» 31.12.2009 приобрела 90% акций компании «В» за 5000 долл.

Типо таблица, как обещал.

Необходимо составить консолидированный отчет о прибылях и убытках

Типо таблица, как обещал.

Необходимо составить консолидированный отчет о прибылях и убытках

Решение

1. Первоначально определяется стоимость чистых активов компании «В» на дату приобретения

Решение

1. Первоначально определяется стоимость чистых активов компании «В» на дату приобретения

Аудит материально-производственных запасов

Аудит материально-производственных запасов НДФЛ. Субъект налогообложения

НДФЛ. Субъект налогообложения Формирование себестоимости продукции, работ, услуг и порядок учета затрат на ее производство

Формирование себестоимости продукции, работ, услуг и порядок учета затрат на ее производство Эволюция мировой валютной системы, ее кризисы

Эволюция мировой валютной системы, ее кризисы Простые проценты. Сущность процентных платежей

Простые проценты. Сущность процентных платежей Система управления денежными потоками предприятия и оценки финансовых результатов.. Тема 9

Система управления денежными потоками предприятия и оценки финансовых результатов.. Тема 9 Оборотные средства предприятия

Оборотные средства предприятия Понятие монополистической деятельности на товарных рынках

Понятие монополистической деятельности на товарных рынках Федеральные налоги, как элемент налоговой системы РФ

Федеральные налоги, как элемент налоговой системы РФ Создание сведений об операциях с целевыми средствами в ГИИС ЭБ ПУР (КС)

Создание сведений об операциях с целевыми средствами в ГИИС ЭБ ПУР (КС) Материалы по новому порядку применения контрольно-кассовой техники согласно федеральному закону

Материалы по новому порядку применения контрольно-кассовой техники согласно федеральному закону Принципы оценки недвижимости. (Лекция 2)

Принципы оценки недвижимости. (Лекция 2) Страхование имущества физических лиц САО ВСК. Страховые продукты

Страхование имущества физических лиц САО ВСК. Страховые продукты Мотивация ТК Противодействие мошенничеству. Тинькофф

Мотивация ТК Противодействие мошенничеству. Тинькофф Облигации. Собрание облигационеров

Облигации. Собрание облигационеров Chapter 25. Capturing Equity Risk Premia

Chapter 25. Capturing Equity Risk Premia Организация платежной системы

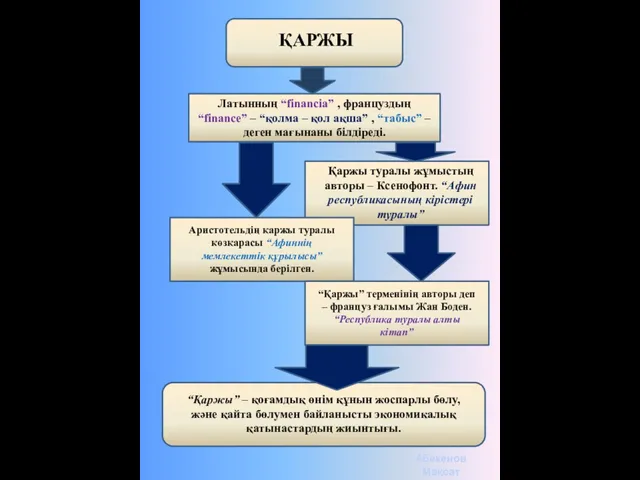

Организация платежной системы Қаржы. Қаржының тұжырымдамасы

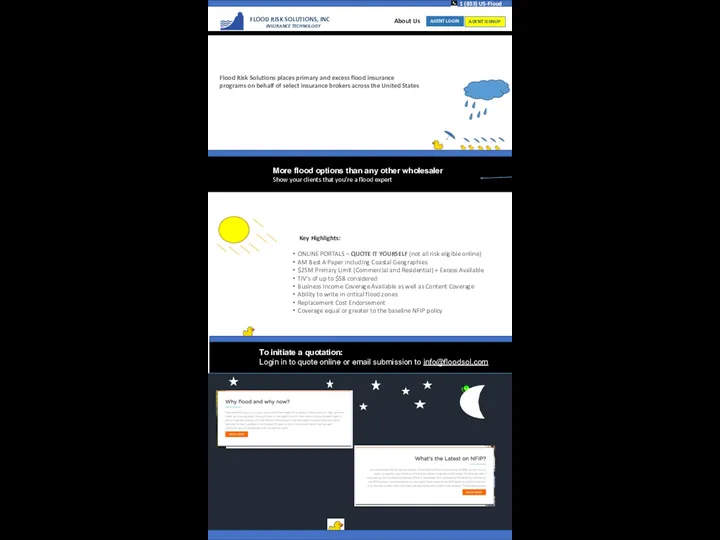

Қаржы. Қаржының тұжырымдамасы Flood Risk Solutions, Inc Insurance Technology

Flood Risk Solutions, Inc Insurance Technology Понятие риска

Понятие риска Инвестиционная деятельность предприятия

Инвестиционная деятельность предприятия Акциз. Понятие акциза

Акциз. Понятие акциза Финансы Словении

Финансы Словении Инвестиционная и инновационная деятельность предприятия

Инвестиционная и инновационная деятельность предприятия Налоги. История развития налогообложения. Функции налогов:

Налоги. История развития налогообложения. Функции налогов: Оценка стоимости нематериальных активов

Оценка стоимости нематериальных активов Balance sheet of a bank assets liabilities

Balance sheet of a bank assets liabilities Зарубежный опыт развития исламских финансов: Великобритания

Зарубежный опыт развития исламских финансов: Великобритания