- Оценка стоимости нематериальных активов

Содержание

- 2. Нематериальные активы - активы, которые не имеют материально-вещественной формы, проявляют себя своими экономическими свойствами, дают выгоды

- 3. Методы доходного подхода - Освобождение от роялти; - дисконтирование/капитализация преимущества в доходах; - дисконтирование/капитализация экономии затрат.

- 4. Метод освобождения от роялти Ро́ялти (англ. royalty, от средневекового французского roialte, от латинского regalis - царский,

- 5. Три вида роялти: 1) процент с оборота, при котором франчайзи платит франчайзеру процент от объёма продаж.

- 6. Алгоритм расчета стоимости нематериального актива методом освобождения от роялти 1. Определить сферу использования изобретения (промышленного образца).

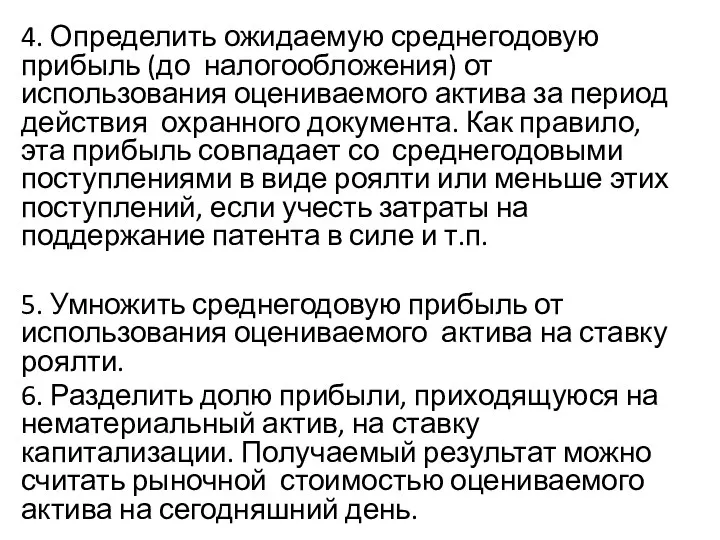

- 7. 4. Определить ожидаемую среднегодовую прибыль (до налогообложения) от использования оцениваемого актива за период действия охранного документа.

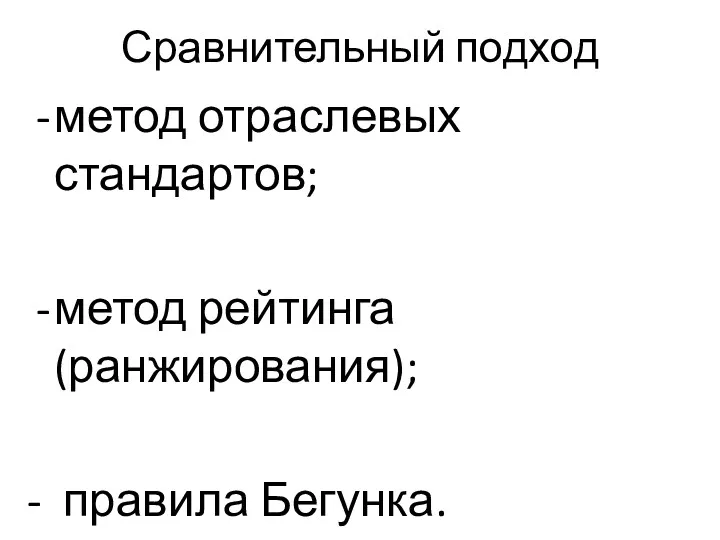

- 8. Сравнительный подход метод отраслевых стандартов; метод рейтинга (ранжирования); - правила Бегунка.

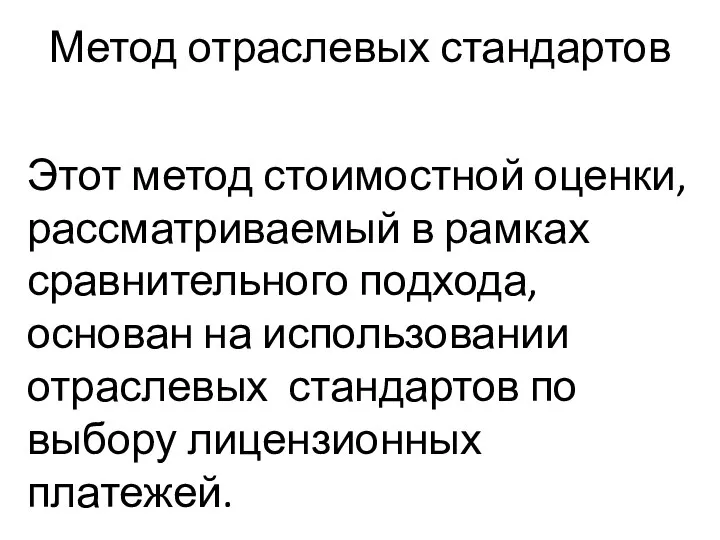

- 9. Метод отраслевых стандартов Этот метод стоимостной оценки, рассматриваемый в рамках сравнительного подхода, основан на использовании отраслевых

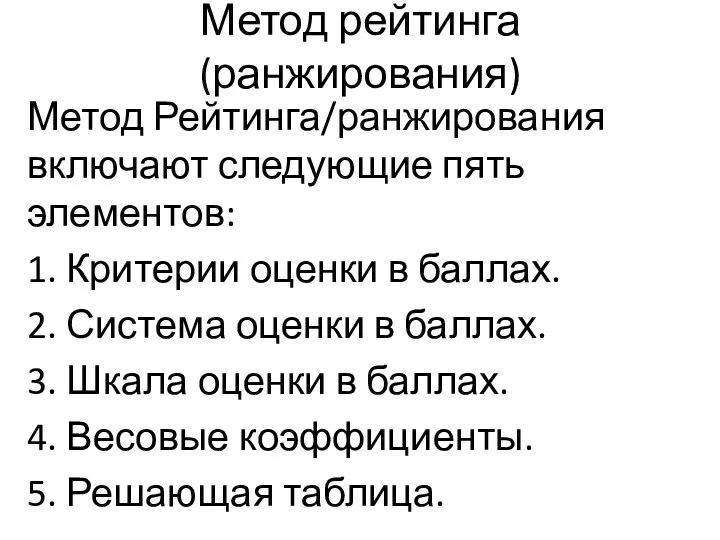

- 10. Метод рейтинга (ранжирования) Метод Рейтинга/ранжирования включают следующие пять элементов: 1. Критерии оценки в баллах. 2. Система

- 11. Правила Бегунка Термин «правило Бегунка» введен, чтобы сформулировать полезное руководство для принятия решений, основанных на многочисленных

- 12. Затратный подход в оценке нематериальных активов Затратный подход в оценке стоимости нематериальных активов не используется.

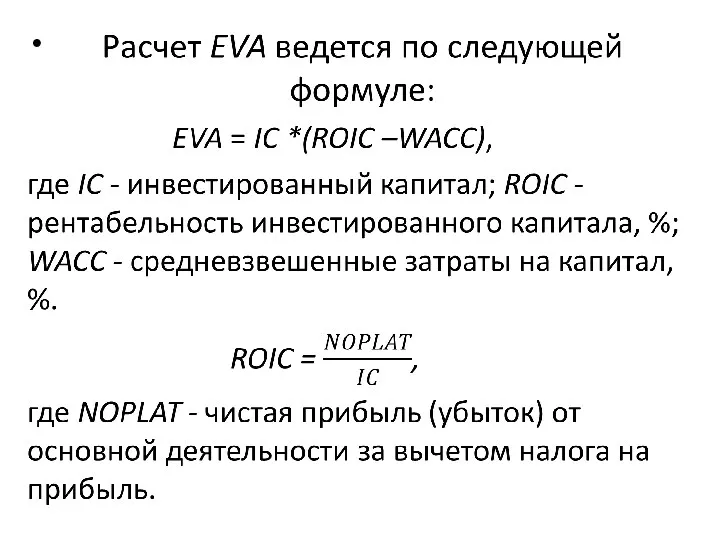

- 13. Экономическая добавленная стоимость (EVA) Одним из основоположников экономической добавленной стоимости является Альфред Маршалл, который кроме чистого

- 14. Экономическая добавленная стоимость (EVA) Значительный вклад в развитие данной концепции был внесен также Беннетом Стюартом –

- 15. Экономическая добавленная стоимость (EVA) Расчет величины и оценка динамики экономической добавленной стоимости позволяет собственникам и инвесторам

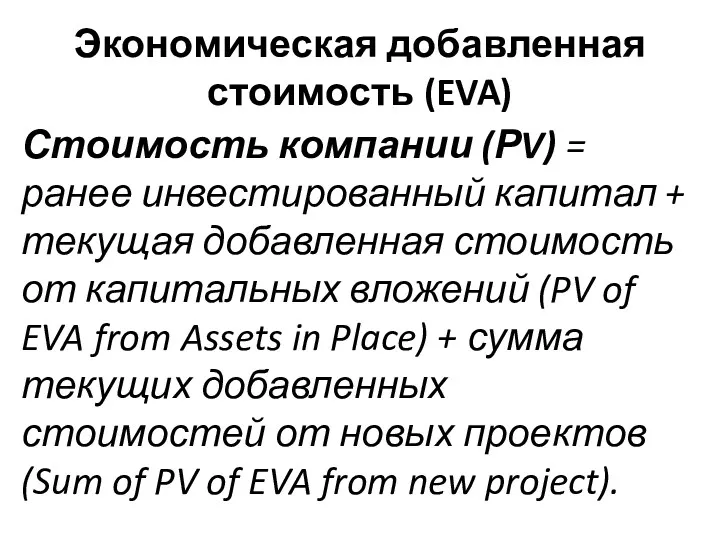

- 17. Экономическая добавленная стоимость (EVA) Стоимость компании (РV) = ранее инвестированный капитал + текущая добавленная стоимость от

- 18. Таким образом, целью управления стоимостью компании на основе показателя EVA является создание такой стоимости компании для

- 19. Сущность и применение показателя акционерной добавленной стоимости (SVA) Показатель акционерной добавленной стоимости представляет собой прирост стоимости

- 20. Методика расчета показателя акционерной добавленной стоимости (SVA) базируется на том, что рациональные инвестиции должны вызвать большее

- 21. Основными предпосылками для расчета SVA согласно показателю А. Раппапорта являются: прогнозный период ограничен периодом конкурентных преимуществ;

- 22. Оценка стоимости компании с помощью показателя акционерной добавленной стоимости (SVA). А. Раппапорт предлагает определять стоимость компании

- 23. Преимущества применения показателя SVA связаны с нетрудоемким определением с его помощью степени достижения фирмой конкретной цели

- 24. Показатель акционерной добавленной стоимости SVA по сравнению с показателем EVA имеет значительное преимущество, заключающееся в оценке

- 25. Ограничения в использовании показателей SVA и EVA - Первое ограничение связано с существующей предпосылкой о бесконечном

- 27. Скачать презентацию

Нематериальные активы - активы, которые не имеют материально-вещественной формы, проявляют себя

Нематериальные активы - активы, которые не имеют материально-вещественной формы, проявляют себя

Методы доходного подхода

- Освобождение от роялти;

- дисконтирование/капитализация преимущества в доходах;

- дисконтирование/капитализация

Методы доходного подхода

- Освобождение от роялти;

- дисконтирование/капитализация преимущества в доходах;

- дисконтирование/капитализация

Метод освобождения от роялти

Ро́ялти (англ. royalty, от средневекового французского roialte, от латинского regalis - царский,

Метод освобождения от роялти

Ро́ялти (англ. royalty, от средневекового французского roialte, от латинского regalis - царский,

Три вида роялти:

1) процент с оборота, при котором франчайзи платит франчайзеру

Три вида роялти:

1) процент с оборота, при котором франчайзи платит франчайзеру

Алгоритм расчета стоимости нематериального актива методом освобождения от роялти

1. Определить сферу

Алгоритм расчета стоимости нематериального актива методом освобождения от роялти

1. Определить сферу

4. Определить ожидаемую среднегодовую прибыль (до налогообложения) от использования оцениваемого актива

4. Определить ожидаемую среднегодовую прибыль (до налогообложения) от использования оцениваемого актива

Сравнительный подход

метод отраслевых стандартов;

метод рейтинга (ранжирования);

- правила Бегунка.

Сравнительный подход

метод отраслевых стандартов;

метод рейтинга (ранжирования);

- правила Бегунка.

Метод отраслевых стандартов

Этот метод стоимостной оценки, рассматриваемый в рамках сравнительного подхода,

Метод отраслевых стандартов

Этот метод стоимостной оценки, рассматриваемый в рамках сравнительного подхода,

Метод рейтинга (ранжирования)

Метод Рейтинга/ранжирования включают следующие пять элементов:

1. Критерии оценки в

Метод рейтинга (ранжирования)

Метод Рейтинга/ранжирования включают следующие пять элементов:

1. Критерии оценки в

Правила Бегунка

Термин «правило Бегунка» введен, чтобы сформулировать полезное руководство для принятия

Правила Бегунка

Термин «правило Бегунка» введен, чтобы сформулировать полезное руководство для принятия

Затратный подход в оценке нематериальных активов

Затратный подход в оценке стоимости нематериальных

Затратный подход в оценке нематериальных активов

Затратный подход в оценке стоимости нематериальных

Экономическая добавленная стоимость (EVA)

Одним из основоположников экономической добавленной стоимости является Альфред

Экономическая добавленная стоимость (EVA)

Одним из основоположников экономической добавленной стоимости является Альфред

Экономическая добавленная стоимость (EVA)

Значительный вклад в развитие данной концепции был внесен

Экономическая добавленная стоимость (EVA)

Значительный вклад в развитие данной концепции был внесен

Экономическая добавленная стоимость (EVA)

Расчет величины и оценка динамики экономической добавленной стоимости

Экономическая добавленная стоимость (EVA)

Расчет величины и оценка динамики экономической добавленной стоимости

Экономическая добавленная стоимость (EVA)

Стоимость компании (РV) = ранее инвестированный капитал +

Экономическая добавленная стоимость (EVA)

Стоимость компании (РV) = ранее инвестированный капитал +

Таким образом, целью управления стоимостью компании на основе показателя EVA является

Таким образом, целью управления стоимостью компании на основе показателя EVA является

Сущность и применение показателя акционерной

добавленной стоимости (SVA)

Показатель акционерной добавленной стоимости представляет

Сущность и применение показателя акционерной

добавленной стоимости (SVA)

Показатель акционерной добавленной стоимости представляет

Методика расчета показателя акционерной добавленной стоимости (SVA) базируется на том, что

Методика расчета показателя акционерной добавленной стоимости (SVA) базируется на том, что

Основными предпосылками для расчета SVA согласно показателю А. Раппапорта являются:

прогнозный период

Основными предпосылками для расчета SVA согласно показателю А. Раппапорта являются:

прогнозный период

Оценка стоимости компании с помощью показателя акционерной добавленной стоимости (SVA). А.

Оценка стоимости компании с помощью показателя акционерной добавленной стоимости (SVA). А.

Преимущества применения показателя SVA связаны с нетрудоемким определением с его помощью

Преимущества применения показателя SVA связаны с нетрудоемким определением с его помощью

Показатель акционерной добавленной стоимости SVA по сравнению с показателем EVA имеет

Показатель акционерной добавленной стоимости SVA по сравнению с показателем EVA имеет

Ограничения в использовании показателей SVA и EVA

- Первое ограничение связано с

Ограничения в использовании показателей SVA и EVA

- Первое ограничение связано с

Анализ группы компаний ПРОТЕК

Анализ группы компаний ПРОТЕК Типы проведения денежных реформ

Типы проведения денежных реформ Финансовые ресурсы корпорации

Финансовые ресурсы корпорации Анализ компании

Анализ компании Корпорацияның айналым капиталы

Корпорацияның айналым капиталы Налогообложения физических лиц. Проблемные вопросы

Налогообложения физических лиц. Проблемные вопросы Управление затратами и ценообразование в инновационной сфере

Управление затратами и ценообразование в инновационной сфере Історія становлення бухгалтерського обліку

Історія становлення бухгалтерського обліку Заработная плата

Заработная плата Связь аудита с другими формами экономического контроля

Связь аудита с другими формами экономического контроля Financial stability and macroprudential oversight in Germany

Financial stability and macroprudential oversight in Germany Пенсионная реформа в современной россии. Нормативно-правовая база обязательного пенсионного страхования

Пенсионная реформа в современной россии. Нормативно-правовая база обязательного пенсионного страхования ВКР: Анализ преимуществ и недостатков национальной системы платежных карт МИР

ВКР: Анализ преимуществ и недостатков национальной системы платежных карт МИР Вопросы оценки активов. Methodology of asset valuation

Вопросы оценки активов. Methodology of asset valuation Открытие раздела на 71 лицевом счете. Формирование документа-основания в ГИИС ЭБ ПУР (КС)

Открытие раздела на 71 лицевом счете. Формирование документа-основания в ГИИС ЭБ ПУР (КС) Повышение качества предоставляемых услуг (на материалах ГП ЖодиноЖилТеплоСервис)

Повышение качества предоставляемых услуг (на материалах ГП ЖодиноЖилТеплоСервис) Презентация финансовых результатов по МСФО за 12 месяцев 2016 г. Ограничение ответственности

Презентация финансовых результатов по МСФО за 12 месяцев 2016 г. Ограничение ответственности Управление затратами и прибылью корпорации

Управление затратами и прибылью корпорации Что такое налоги и почему их нужно платить

Что такое налоги и почему их нужно платить Контроль и аудит в сфере государственных финансов

Контроль и аудит в сфере государственных финансов Венчурные фонды в России

Венчурные фонды в России Медицинское страхование как форма социальной защиты населения в области охраны здоровья

Медицинское страхование как форма социальной защиты населения в области охраны здоровья Финансы и финансовая система, сущность и функции

Финансы и финансовая система, сущность и функции Продукты и услуги ПАО Сбербанк России

Продукты и услуги ПАО Сбербанк России Історія виникнення та розвитку аудиту

Історія виникнення та розвитку аудиту Отличие экономической категории “кредит” от экономических категорий “деньги”, ”финансы”

Отличие экономической категории “кредит” от экономических категорий “деньги”, ”финансы” Деньги и денежные системы

Деньги и денежные системы Международный валютный фонд (МВФ)

Международный валютный фонд (МВФ)