- Корпорацияның айналым капиталы

Содержание

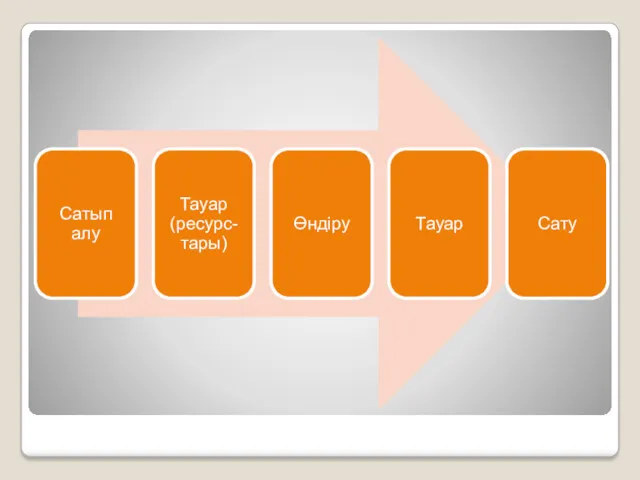

- 2. Айналым капиталы – кәсіпорын капиталының өзінің ағымдағы активіне салынған бөлігі. Материалдық – мүліктік белгі бойынша айналым

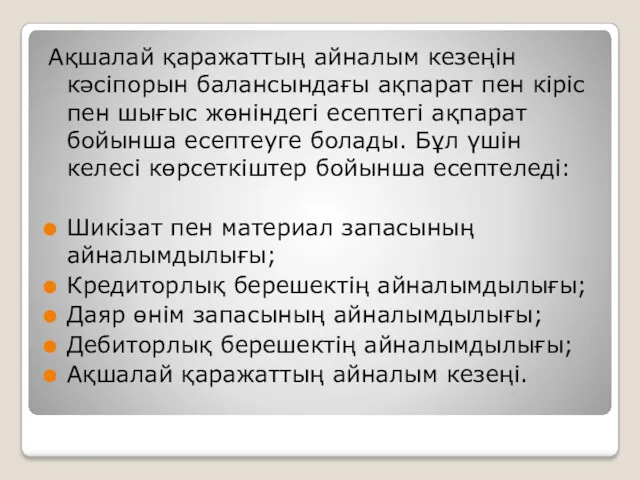

- 4. Ақшалай қаражаттың айналым кезеңін кәсіпорын балансындағы ақпарат пен кіріс пен шығыс жөніндегі есептегі ақпарат бойынша есептеуге

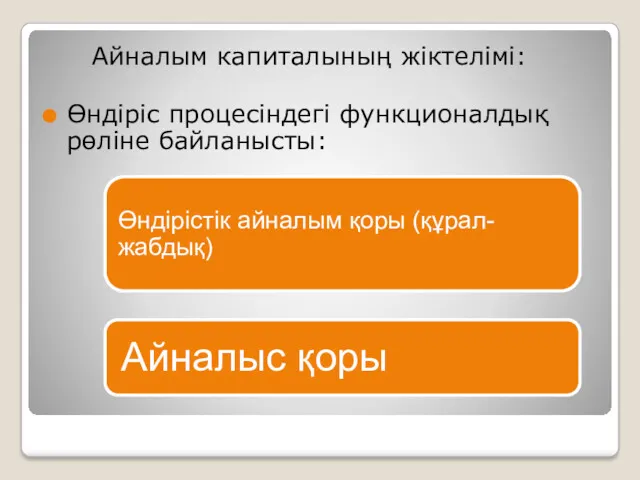

- 5. Айналым капиталының жіктелімі: Өндіріс процесіндегі функционалдық рөліне байланысты:

- 6. Басқару практикасына байланысты:

- 7. Айналым капиталы қалыптасатын көзге байланысты:

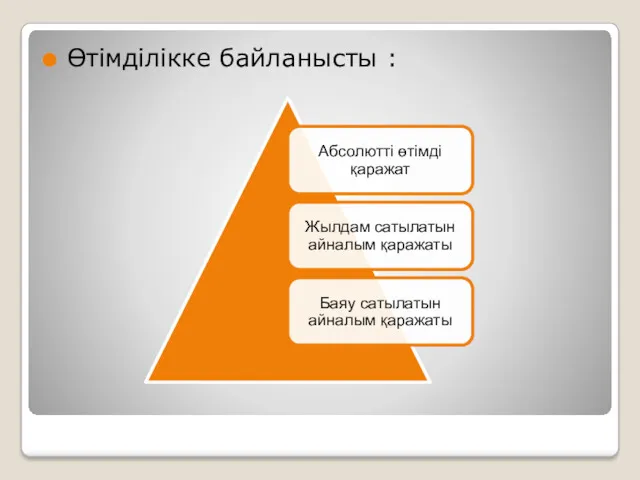

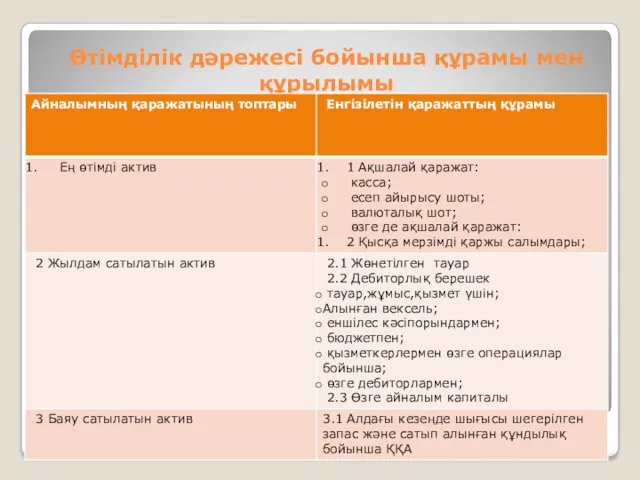

- 8. Өтімділікке байланысты :

- 9. Капиталды салу тәуекелінің дәрежесіне байланысты: Салу тәуекелі барынша аз айналым капиталы; Салу тәуекелі шамалы айналым капиталы;

- 10. Материалдық-мүліктік маңызына қарай: Еңбек құралы Даяр өнім мен тауар Есептердегі ақшалай қаражат пен құрал-жабдық.

- 11. Өндіріс процесіндегі функционалдық рөліне байланысты: Өндірістік айналым қоры(өндіріс саласындағы және өндіріс процесіндегі айналым қаражаты) : Өндірістік

- 12. Айналыс қор ( айналыстың айналым қаражаты): Сатылмаған өнім: кәсіпорын қоймасындағы, алайда әлі төленбеген даяр өнім, қайта

- 13. Басқару практикасына байланысты: Нормаланатын қаражатқа барлық өндірістік айналым қоры, сондай-ақ айналыс қорының кәсіпорын қоймасындағы сатылмаған даяр

- 14. Нормаланбайтын қаражатқа айналыс қорының қалған элементтері, яғни тұтынушыларға жіберілген, алайда әлі төленбеген өнім мен ақшалай қаражаттың

- 15. Айналым капиталы қалыптасатын көзге байланысты: Меншікті айналым қаражаты кәсіпорынның меншік капиталы есебінен қалыптастырылады. Меншікті айналым капиталының

- 16. Өтімділік дәрежесі бойынша құрамы мен құрылымы

- 17. Кәсіпорынның айналым қаражатына қажеттілігі мына факторларға байланысты:

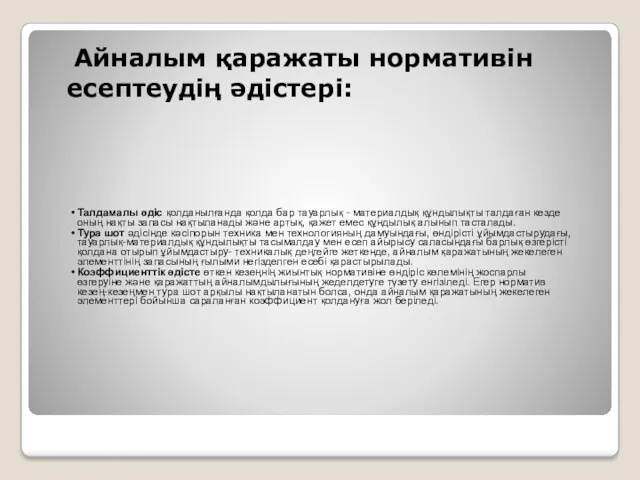

- 18. Айналым қаражаты нормативін есептеудің әдістері: Талдамалы әдіс қолданылғанда қолда бар тауарлық - материалдық құндылықты талдаған кезде

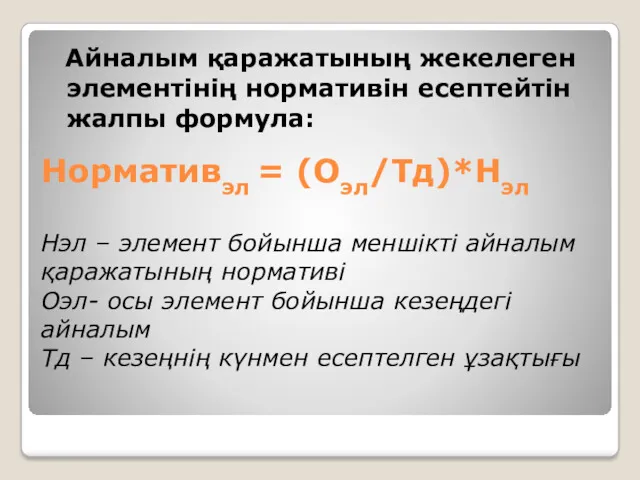

- 19. Нормативэл = (Оэл/Тд)*Нэл Нэл – элемент бойынша меншікті айналым қаражатының нормативі Оэл- осы элемент бойынша кезеңдегі

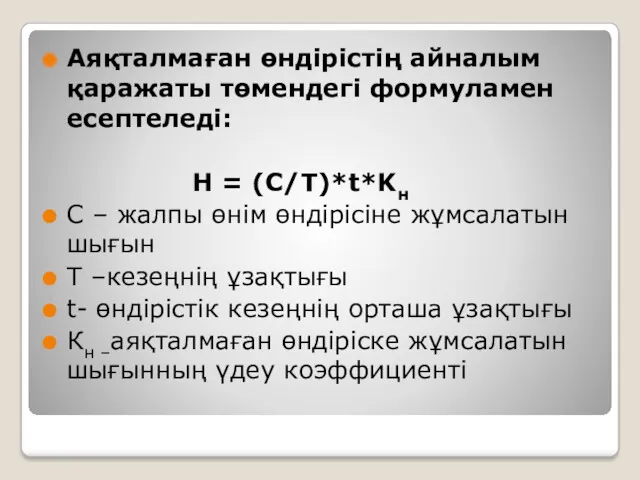

- 20. Аяқталмаған өндірістің айналым қаражаты төмендегі формуламен есептеледі: Н = (С/Т)*t*Kн С – жалпы өнім өндірісіне жұмсалатын

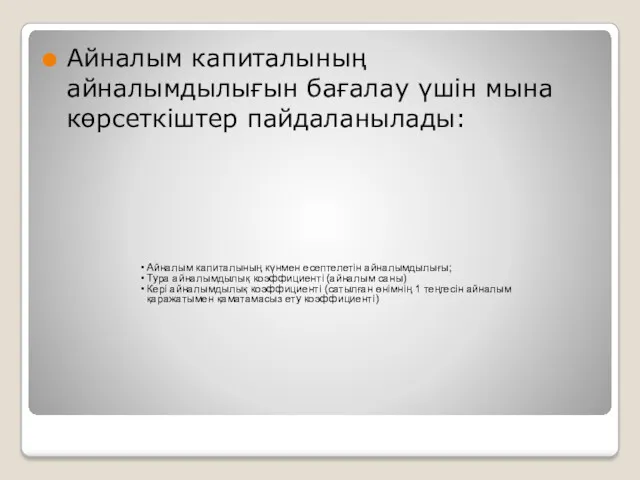

- 21. Айналым капиталының айналымдылығын бағалау үшін мына көрсеткіштер пайдаланылады: Айналым капиталының күнмен есептелетін айналымдылығы; Тура айналымдылық коэффициенті

- 23. Скачать презентацию

Айналым капиталы – кәсіпорын капиталының өзінің ағымдағы активіне салынған бөлігі. Материалдық

Ақшалай қаражаттың айналым кезеңін кәсіпорын балансындағы ақпарат пен кіріс пен шығыс

Ақшалай қаражаттың айналым кезеңін кәсіпорын балансындағы ақпарат пен кіріс пен шығыс

Айналым капиталының жіктелімі:

Өндіріс процесіндегі функционалдық рөліне байланысты:

Айналым капиталының жіктелімі:

Өндіріс процесіндегі функционалдық рөліне байланысты:

Басқару практикасына байланысты:

Басқару практикасына байланысты:

Айналым капиталы қалыптасатын көзге байланысты:

Айналым капиталы қалыптасатын көзге байланысты:

Өтімділікке байланысты :

Өтімділікке байланысты :

Капиталды салу тәуекелінің дәрежесіне байланысты:

Салу тәуекелі барынша аз айналым капиталы;

Салу тәуекелі

Капиталды салу тәуекелінің дәрежесіне байланысты:

Салу тәуекелі барынша аз айналым капиталы;

Салу тәуекелі

Материалдық-мүліктік маңызына қарай:

Еңбек құралы

Даяр өнім мен тауар

Есептердегі ақшалай қаражат пен құрал-жабдық.

Материалдық-мүліктік маңызына қарай:

Еңбек құралы

Даяр өнім мен тауар

Есептердегі ақшалай қаражат пен құрал-жабдық.

Өндіріс процесіндегі функционалдық рөліне байланысты:

Өндірістік айналым қоры(өндіріс саласындағы және өндіріс процесіндегі

Өндіріс процесіндегі функционалдық рөліне байланысты:

Өндірістік айналым қоры(өндіріс саласындағы және өндіріс процесіндегі

Айналыс қор ( айналыстың айналым қаражаты):

Сатылмаған өнім: кәсіпорын қоймасындағы,

Айналыс қор ( айналыстың айналым қаражаты):

Сатылмаған өнім: кәсіпорын қоймасындағы,

Басқару практикасына байланысты:

Нормаланатын қаражатқа барлық өндірістік айналым қоры, сондай-ақ айналыс

Басқару практикасына байланысты:

Нормаланатын қаражатқа барлық өндірістік айналым қоры, сондай-ақ айналыс

Нормаланбайтын қаражатқа айналыс қорының қалған элементтері, яғни тұтынушыларға жіберілген, алайда әлі

Айналым капиталы қалыптасатын көзге байланысты:

Меншікті айналым қаражаты кәсіпорынның меншік капиталы

Айналым капиталы қалыптасатын көзге байланысты:

Меншікті айналым қаражаты кәсіпорынның меншік капиталы

Өтімділік дәрежесі бойынша құрамы мен құрылымы

Өтімділік дәрежесі бойынша құрамы мен құрылымы

Кәсіпорынның айналым қаражатына қажеттілігі мына факторларға байланысты:

Кәсіпорынның айналым қаражатына қажеттілігі мына факторларға байланысты:

Айналым қаражаты нормативін есептеудің әдістері:

Талдамалы әдіс қолданылғанда қолда бар тауарлық

Айналым қаражаты нормативін есептеудің әдістері:

Талдамалы әдіс қолданылғанда қолда бар тауарлық

Нормативэл = (Оэл/Тд)*Нэл

Нэл – элемент бойынша меншікті айналым қаражатының нормативі

Оэл- осы

Нормативэл = (Оэл/Тд)*Нэл Нэл – элемент бойынша меншікті айналым қаражатының нормативі Оэл- осы

Аяқталмаған өндірістің айналым қаражаты төмендегі формуламен есептеледі:

Н = (С/Т)*t*Kн

С –

Аяқталмаған өндірістің айналым қаражаты төмендегі формуламен есептеледі:

Н = (С/Т)*t*Kн

С –

Айналым капиталының айналымдылығын бағалау үшін мына көрсеткіштер пайдаланылады:

Айналым капиталының күнмен есептелетін

Айналым капиталының айналымдылығын бағалау үшін мына көрсеткіштер пайдаланылады:

Айналым капиталының күнмен есептелетін

Развитие национальной платежной системы в России

Развитие национальной платежной системы в России Организация работы коммерческих банков с депозитами и депозитными договорами

Организация работы коммерческих банков с депозитами и депозитными договорами Особенности развития аудита в Канаде

Особенности развития аудита в Канаде Планирование платежей и сбережений

Планирование платежей и сбережений Financial Assets

Financial Assets Субсидии на оплату жилого помещения и коммунальных услуг

Субсидии на оплату жилого помещения и коммунальных услуг Общая характеристика хозяйственного учета

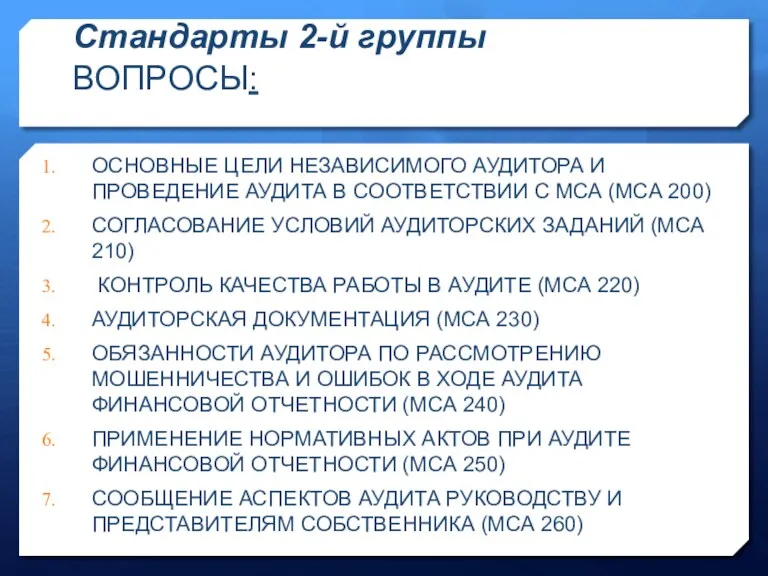

Общая характеристика хозяйственного учета Основные цели независимого аудитора и проведение аудита в соответствии с МСА. (Лекция 1.3)

Основные цели независимого аудитора и проведение аудита в соответствии с МСА. (Лекция 1.3) Основы аудита

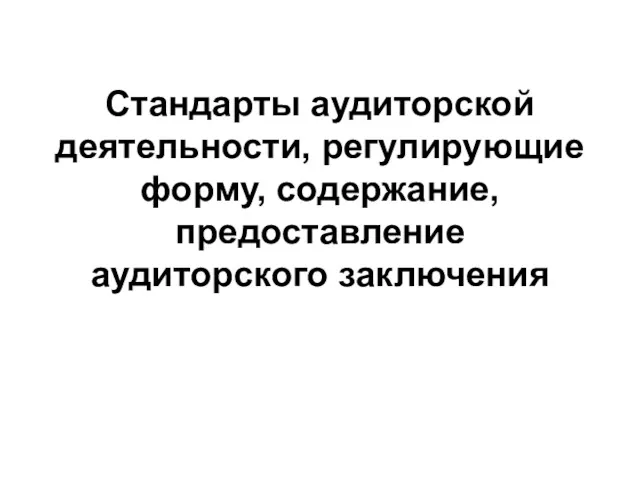

Основы аудита Стандарты аудиторской деятельности, регулирующие форму, содержание, предоставление аудиторского заключения

Стандарты аудиторской деятельности, регулирующие форму, содержание, предоставление аудиторского заключения Таможенные платежи в различных таможенных процедурах

Таможенные платежи в различных таможенных процедурах Mathematics of selling section. Markup on selling price

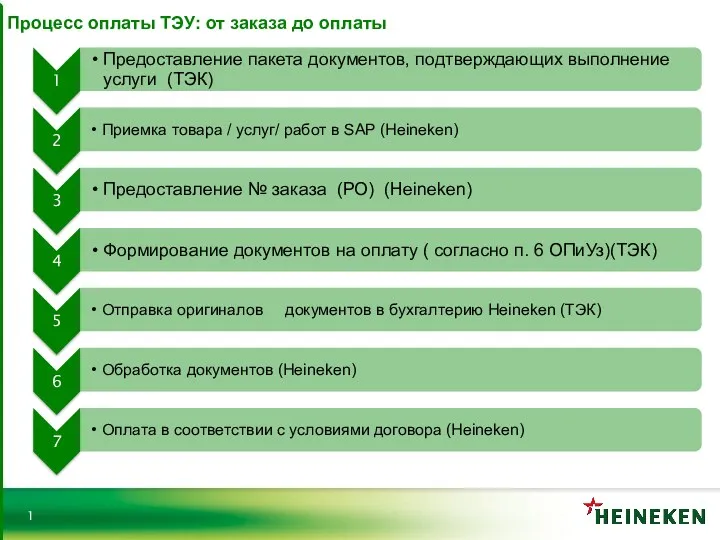

Mathematics of selling section. Markup on selling price Процесс оплаты ТЭУ: от заказа до оплаты

Процесс оплаты ТЭУ: от заказа до оплаты Экономические аспекты функционирования блокчейна

Экономические аспекты функционирования блокчейна Правовое регулирование и учет расчетов с персоналом по оплате труда

Правовое регулирование и учет расчетов с персоналом по оплате труда Основы казначейского сопровождения. Виды целевых средств, подлежащих казначейскому сопровождению

Основы казначейского сопровождения. Виды целевых средств, подлежащих казначейскому сопровождению Внедрение новой системы оплаты труда: изменения и разъяснения

Внедрение новой системы оплаты труда: изменения и разъяснения Шығындарды басқарудың ролі

Шығындарды басқарудың ролі Федеральное казначейство РФ. Вопросы технологического обеспечения передачи полномочий по ведению бюджетного учета

Федеральное казначейство РФ. Вопросы технологического обеспечения передачи полномочий по ведению бюджетного учета Фандрайзинг: проведение переговоров

Фандрайзинг: проведение переговоров Система социального обеспечения в Ирландии

Система социального обеспечения в Ирландии Вся правда об инвестициях

Вся правда об инвестициях О компании АльфаСтрахование

О компании АльфаСтрахование Теоретические основы налогообложения

Теоретические основы налогообложения Расчет стоимости деловой репутации

Расчет стоимости деловой репутации Інвестиційна компанія InFuture

Інвестиційна компанія InFuture Криптовалюта. Блокчейн. Bitcoin. Litecoin. Etherium. Dash

Криптовалюта. Блокчейн. Bitcoin. Litecoin. Etherium. Dash Денежная система Японии

Денежная система Японии